提案人:管碧玲 陳明文 邱志偉

3、

台糖本年度預計106年度銷售收入為28,035,197千元,較105年度預算29,916,998千元,減少1,881,801千元,其中原因係預測砂糖及油品等售價下跌,收入減少所致。惟全球多家機構預測,由於氣候不穩定,聖嬰現象干擾砂糖產量,未來砂糖市場將出現大量缺口,預計2015到2016年度全球糖市供應短缺437萬噸,2016到2017年度預計短缺769萬噸。且今年國際糖價呈現攀升,而台糖公司預估明年度糖量50,264公噸,較105年度預算增加143公噸;糖生產成本預算較105年度預算減少950.53元約3.08%。顯然收入預估過於保守。爰提案要求106年度『砂糖收入』酌予增加三百萬元。

提案人:管碧玲 陳明文 邱志偉

4、

單位名稱:台灣糖業股份有限公司

單位預算書頁次:銷售收入,50頁

台糖公司之土地係根據《收復區敵偽產業處理辦法》,承接戰前之日產而來。然而,在日治時期,日產土地係不當取得原住民族之土地而來。

再來,接收日產之後,台糖公司亦以不正當手段侵奪原住民族土地。以花蓮縣大農大富農場為例,原本糖廠只有接收300多公頃土地,但後來卻變成1,000多公頃,多出近700公頃是就是搶奪原住民族土地而來。

簡言之,台糖公司之土地多數為原住民族土地,為落實轉型正義,應歸還予原住民族,不應出售,爰提案「銷售收入中營建土地」予以全數刪除。

提案人:高潞‧以用‧巴魕剌Kawlo.Iyun.Pacidal

徐永明 蘇震清 管碧玲

5、

台糖公司106年度預算案於「勞務收入─遊樂事業收入─高爾夫練習場事業收入」編列30,500千元,較上一年度減列2,320千元。高爾夫練習場收入應為固定收入,若無其他不可抗力之因素,預算收入編列不應低於前一年度。故本項收入預算數建議以前一年度32,820千元為準,增列2,320千元。

提案人:邱志偉 黃偉哲 管碧玲

6、

台糖公司高雄市岡山垃圾焚化廠(下稱岡山廠)及屏東縣崁頂垃圾焚化廠(下稱崁頂廠)分別於90年11月及12月開始營運,其分別設有3座及2座混燒式機械焚化爐。歷年來岡山廠均有盈餘,崁頂廠則自97年起發生虧損,台糖公司分析該廠虧損之原因包含,該廠與屏東縣政府簽訂之契約所定操作維護費之物價調整公式不合理、契約所訂售電所得漲價分配不合理,及無權自行收受一般事業廢棄物等;然台糖公司安環事業部主要之營收來源為焚化廠操作營運業務,惟崁頂廠因營運成本偏高,且97年起迄今虧損情形未能有效改善,為避免持續拖累該事業部之經營績效,允應妥謀良策,以改善經營困境,爰提案增列「環保業務收入」預算10%,以敦促台糖提高營運效率,降低營業成本。

提案人:王惠美 廖國棟

連署人:張麗善

7、

近5年來台糖公司本期淨利、總資產報酬率及權益報酬率等重要財務指標,取決於當年度出售土地收益多寡,如104年度出售土地面積163.25公頃,較103年度增加近52.55公頃,則當年度出售土地淨利益達97億1,343萬4千元,較103年度19億8,240萬7千元,增加近77億元,故104年度每股盈餘達2.46元,同時總資產報酬率及權益報酬率亦由103年度0.59%及0.84%,提高至2.07%及3%,105年度及106年度因出售土地面積大幅減少,影響獲利情形,則總資產報酬率及權益報酬率隨之下降,顯示該公司高度依賴出售土地獲取盈餘,一旦相關收入不如預期,經營績效將隨之加速劣化,爰提案凍結「其他營業收入─投資性不動產收入」預算50%,俟台糖提出檢討改善報告後,始得動支。

提案人:王惠美 廖國棟

連署人:張麗善

8、

為配合政府政策,台糖公司辦理農地出租種植管制作物事宜截至2015年12月底止,農地出租配合產銷平衡政策管制面積為2,494.09公頃,成效優良。惟有機農業專區僅249.64公頃;其他農地出租種植有機作物面積593公頃。台糖公司辦理有機農業倍增計畫成效仍待加強。爰提案凍結其他營業收入─投資性不動產收入1/3,俟提出改善報告後始得動支。

提案人:管碧玲 邱志偉 陳明文

9、

台糖公司106年度預算案於「其他營業收入─設定地上權收入─環球商業專校、中華技術學院等」編列18,841千元,較上一年度減列2,380千元。設定地上權收入按合約辦理,其他地點收入均與去年一致甚至增加,唯獨環球商業專校及中華技術學院等處設定地上權收入金額不增反減,實屬不合理。故建議本項預算收入編列不應低於前一年度之21,221千元,應增列2,380千元。

提案人:邱志偉 黃偉哲 管碧玲

10、

台糖公司106年度預算案於「其他營業收入」項下編列「投資性不動產收入」之出租711,563千元,相較於105年度編列684,907千元增加26,656千元,惟相較於104年度所編列25億7,691萬4千元,仍大幅減少。其中「尖山埤場地出租」700千元、「玉井農產品出租案」274千元、「屏東量販店」758千元等年租金明顯偏低,而「高雄楠梓量販店」僅編列8千元,平均每月租金僅新台幣666元,顯有未當。爰此,提案增列「投資性不動產收入」10%。

提案人:徐永明

連署人:林岱樺 黃偉哲

11、

台糖公司106年度預算案於「其他營業收入─租賃收入」編列322,852千元,較上一年度減列5,350千元。此項租賃收益應為固定收入,台糖租賃收入之場地共為16處,並未有所異動,若無其他不可抗力之因素,收入不增反減實屬不當。故建議本項預算收入編列不應低於前一年度之328,202千元,應增列5,350千元。

提案人:邱志偉 黃偉哲 管碧玲

11-1、

台糖公司「營業外收入—利息收入」科目106年度預算數為258,230千元,依其說明所示,係預估存放國內銀行定期存款為25,900,000千元,按年息0.97%計息。惟依照台灣銀行、中華郵政公司之一年期以上定存利率之機動利率皆超過1.06%,顯見台糖公司編列利息收入過於保守,爰提案增加「營業外收入—利息收入」科目23,000千元。

提案人:廖國棟 徐志榮 張麗善 孔文吉

12、

106年度台糖公司於「盈虧撥補之預計」編列「本期淨利」32億3,146萬5千元,預計每股盈餘0.82元,每股股利0.90元。提案減列「投資性不動產—土地」共42筆,變賣盈餘27億2,978萬3千元。

說明:

1.近5年來台糖公司本期淨利、總資產報酬率及權益報酬率等重要財務指標,取決於當年度出售土地收益多寡,該公司高度依賴出售土地獲取盈餘,一旦相關收入不如預期,經營績效將隨之加速劣化。

2.台糖公司近年來經營成效欠佳,多依賴出售土地獲取盈餘,且多未依據實際執行經驗覈實編列預算,致歷年來預算多低估「處分投資性不動產利益」,致盈餘決算數屢因實際出售土地增加而增加,並遠超過原編列預算數,預算編列顯未覈實。

3.本期淨利32.31億元,較105年度預算增加2.27億元,主要係預期營業費用抑減及投資性不動產等淨毛利增加。

提案人::廖國棟 張麗善 孔文吉

12-1、

台糖公司「營業外收入—處分不動產利益」科目106年度預算數為2,729,783千元,依其說明所示,主要係變賣台糖公司之土地資產。台糖公司核心事業年年虧損,雖力圓轉型並成立八大部門,惟缺乏跨產業競爭能力與專業知識,亦無法藉由多角化經營提升獲利能力,且因多角化經營不善,亦為造成台糖公司虧損主因。台糖公司因本業嚴重虧損,近年多依賴出售土地獲利以維繫公司營運,如該公司106年度預計稅前純益為31億2,559萬1千元,扣除出售土地盈餘27億2.978萬3千元及投資利益3億8,611萬4千元,則該公司本業經營預計盈餘僅969萬4千元,顯見台糖公司多依賴出售土地獲取盈餘,為端正台糖公司年年賣祖產以充實獲利之怪象年年發生,爰提案刪除「營業外收入—處分不動產利益」科目2,729,783千元。

提案人:廖國棟 徐志榮 張麗善 孔文吉

13、

台糖公司106年度資產變賣明細表編列「投資性不動產─土地」共42筆,變賣收入34億7,845萬9千元,扣除帳面價值淨額後,變賣盈餘為27億2,978萬3千元。經查:台糖公司於民國36年接管11萬8,206公頃土地,截至105年8月底止該公司土地面積為5萬257公頃,歷年來增加之土地面積僅6,722公頃,減少土地面積總計卻高達7萬4,671公頃,顯示該公司逾半數土地資產皆已處分殆盡。台糖公司長期以來之經營績效欠佳,多依賴土地處分收入以維持本業經營,然土地資源有限,爰提案減列台糖公司106年度資產變賣明細表「投資性不動產─土地」變賣收入5,000萬元,要求台糖公司應減少土地資產處分,研謀利用既有土地創造更高效益,以符合資本循環使用與永續經營之理念。

提案人:高志鵬 蘇治芬 蘇震清

14、

查台糖公司106年度土地開發事業部營業收入編列40億5,264萬5千元,營業成本15億6,527萬9千元,營業毛利24億8,736萬6千元,營業費用2億5,800萬9千元,及營業利益為22億2,935萬7千元。且106年度擬處分土地共42筆,爰提案全數凍結本項收入,俟台糖公司提出完整土地改善處理報告之後始得繼續處分不動產。

說明:

一、台糖公司所擁有之土地,多年來為配合政府建設及地方發展需要已釋出相當大之面積,卻未適時依土地產權清查結果配合異動土地管理機帳系統資料,致每年度須負擔他人地價稅,台糖公司允宜積極辦理清查作業,並請相關機關協助以釐清土地產權,以避免日久難以追查。

二、自88年起台糖公司因徵收而領回之抵價地面積計85萬1,732.23平方公尺,惟逾6成抵價地迄未進行開發利用,目前嘉義站、台南站、台中站及雲林站已分別自94年起陸續完成土地點交作業,台糖公司卻未能掌握機會積極開發,且每年尚須支付高額地價稅及管理費,亟待檢討改進。

提案人:張麗善 廖國棟 孔文吉

15、

台糖公司106年預算案,其中「資產變賣明細表─投資性不動產收入─土地」編列盈餘2,729,783千元。這筆盈餘收入來自於台糖出售42筆土地之收入。台糖長期以來經營績效欠佳,仰賴處分土地收入獲利以維持公司營運,然土地每年減少約1,082公頃,土地資源有限,土地處分應以用永續發展為原則。故建議凍結此項收入之30%,俟台糖公司提出土地活化及永續發展利用之相關書面報告送立法院經濟委員會,獲同意後始得動支。

提案人:邱志偉 黃偉哲 管碧玲

16、

台糖公司106年度資產變賣明細表編列「投資性不動產─土地」共42筆,變賣收入34億7,845萬9千元,扣除帳面價值淨值7億4,867萬6千元,變賣盈餘27億2,978萬3千元,主要係配合政府政策、國家經濟發展及促進地方繁榮等用地需求,而辦理出售土地等收入。提案減列處理費用6,317千元。

說明:

1.逾半數土地資產皆已處分殆盡,雖然土地之減少多為被動配合政府相關政策,惟是否符合永續經營與資本循環使用之基金特性,不無疑義,仍應秉持「土地只租不售」原則。

2.台糖公司統計近年被徵收後發還之土地面積利用情形,統計92年度至105年8月底止,被徵收土地面積計790.38公頃,發還台糖公司土地面積248.09公頃,閒置未使用土地面積152.33公頃,閒置未使用土地占比高達61.40%。

3.台糖公司長期以來之經營績效欠佳,多依賴土地處分收入以維持本業經營,然而土地資源有限,允宜研謀利用既有土地以創造更高效益。

提案人:廖國棟 張麗善 孔文吉

17、

爰建議凍結106年度台灣糖業股份有限公司「資產變賣明細表」計畫房屋及建築預算1,000千元。

增刪理由:

1.台糖相關區處建物自日據時代至今,即具有悠久歷史文化之背景;因配合建設所需須將相關文化產業進行拆除併土地變賣,嚴重影響區域性文化資產保護之原則。

2.爰建議凍結106年度台灣糖業股份有限公司「資產變賣明細表」計畫房屋及建築預算1,000千元,並要求台糖對於花東區及台南區處原料區閒置房屋併土地買賣項目,提出相關區域文化資產保護之可行性成效具體作為及評估計畫,向本院經濟委員會提出書面相關報告後始得動支。

提案人:吳焜裕 黃偉哲

連署人:蘇治芬 蘇震清

18、

台糖公司106年度編列勞工安全衛生支出為89,997千元,較105年度預算47,239千元,共增列4千275萬8千元。惟其預算內容說明,未見新增業務或擬辦理項目,為避免預算浮濫編纂,爰提案減列20%。

提案人:徐永明

連署人:林岱樺 黃偉哲

19、

台灣糖業股份有限公司106年度預算案─用人費用─臨時人員薪資,共計編列102,322千元,較前年度決算87,725千元,增加14,597千元,亦較上年度預算增加4,669千元,則臨時人員之任用應加檢討控制,避免浮濫編列,爰提案刪減10%。

提案人:黃偉哲

連署人:林岱樺 廖國棟

20、

台糖公司106年度預算案於「用人費用」項下編列─獎金876,341千元,其中編列績效獎金328,555千元、考核獎金547,591千元,以3,970人計,平均每人可領22萬元。惟台糖公司近年連續發生鉅額虧損,經營績效欠佳,除了土地開發單位外,各單位多為虧損或僅些許收益,僅靠出售土地獲利以維繫公司營運,實不宜浮濫發放績效獎金與考核獎金。爰此,提案凍結用人費用─獎金1億元,待台糖公司於二個月內提出改善經營虧損情形報告後,經委員會同意後始得動支。

提案人:徐永明

連署人:林岱樺 黃偉哲

20-1、

台糖公司於106年預算年度在管理費用項下編列「經營績效獎金─考核獎金」每人2.00個月薪資總額核算。有鑑於台糖整體營運績效不顯著,其所依據「經濟部所屬事業機構用人費薪給管理要點」第七點所載「各事業機構人員之薪給等用人費,應在用人費範圍內撙節開支,當年度得按工作考成成績,發給考核獎金,最高以提撥二個月薪給總額為限」。建請台糖應共體時艱,並積極策進以提升整體營運績效。爰提案「經營績效獎金─考核獎金」5億4,759萬1千元建議刪減25%。

提案人:蘇治芬

連署人:林岱樺 管碧玲

21、

台灣糖業股份有限公司106年度預算案─用人費用─福利費,共計編列430,431千元,較前年度決算404,612千元,增加1,181千元,亦較上年度預算增加2,733千元,惟台糖公司連年營運績效不佳,卻仍連年編列高額福利費,恐造成社會觀感不佳,爰提案刪減5%。

提案人:黃偉哲

連署人:林岱樺 廖國棟

22、

單位:台灣糖業股份有限公司

案由:查台糖公司106年度預算,編列福利費用,其主要係分攤員工保險費、生病醫藥費、提撥福利金、體育活動費及其他福利費等。

依據台糖公司106年度預算書顯示,正式員額薪資用普遍較105、104年度降低,顯見正式人員降低,是以,福利費應較105或104年度低,但卻逆向成長,預算編列顯有浮濫,爰提案就台糖各福利費用均刪減5%。

提案人:廖國棟 張麗善 孔文吉

23、

有鑑於台灣糖業股份有限公司本業連續數年發生鉅額虧損,經營績效欠佳,雖自92年起致力於多角化事業轉型經營,亦未見具體成效,仍多依賴出售土地獲取盈餘。為強化公司體質、降低負債虧損,台糖公司於「福利費─其他福利費」編列38,479千元,補助退休員工春節聯誼支出及員工旅遊補助員工旅遊之用,該花費顯無必要,爰提案全數減列。

提案人:高潞‧以用‧巴魕剌Kawlo.Iyun.Pacidal 徐永明 蘇震清 管碧玲

23-1、

台糖公司於106年預算年度在管理費用下編列『用人費用─其它福利費』3,847萬9千元,考量政府財政收入不佳,以及台糖整體營運續效不顯著,應共體時艱,撙節開支,爰提案『福利費─其它福利費』3,847萬9千元建議刪減50%。

提案人:蘇治芬

連署人:林岱樺 管碧玲

24、

台灣糖業股份有限公司106年度預算案─服務費用─水電費,共計編列579,273千元,較前年度決算569,670千元,增加9,603千元,惟政府力行節能減碳,國營事業應起帶頭示範之作用,水電費應參照決算予以控制,爰提案刪減9,273千元。(P266)

提案人:黃偉哲

連署人:林岱樺 廖國棟

25、

台灣糖業股份有限公司106年度預算案─服務費用─郵電費,共計編列37,331千元,較前年度決算33,341千元,增加3,990千元,惟現今多以電子化作用,其郵電費用之額度每年度應維持穩定,實無增加之理,爰提案刪減3,331千元。

提案人:黃偉哲

連署人:林岱樺 廖國棟

26、

台灣糖業股份有限公司106年度預算案─服務費用─旅運費,共計編列752,208千元,較前年度決算655,342千元,增加96,866千元,惟本年度之業務收入並未相對增加,旅運費支出卻高額編列,恐有浮濫編列之虞,爰提案刪減10%。

提案人:黃偉哲

連署人:林岱樺 廖國棟

27、

台糖公司106年度預算案「印刷裝訂與廣告費」編列2億8,498萬3千元,較前年度決算數增加919萬2千元,增幅約3.33%;惟查台糖公司106年度預算案之營業收入、銷售收入較前(104)年度決算數均僅有微幅成長,成長幅度尚不足3%,本項預算容有撙節空間,爰提案酌予減列台糖公司106年度「印刷裝訂與廣告費」預算100萬元。

提案人:蘇震清 邱志偉

連署人:陳明文

28、

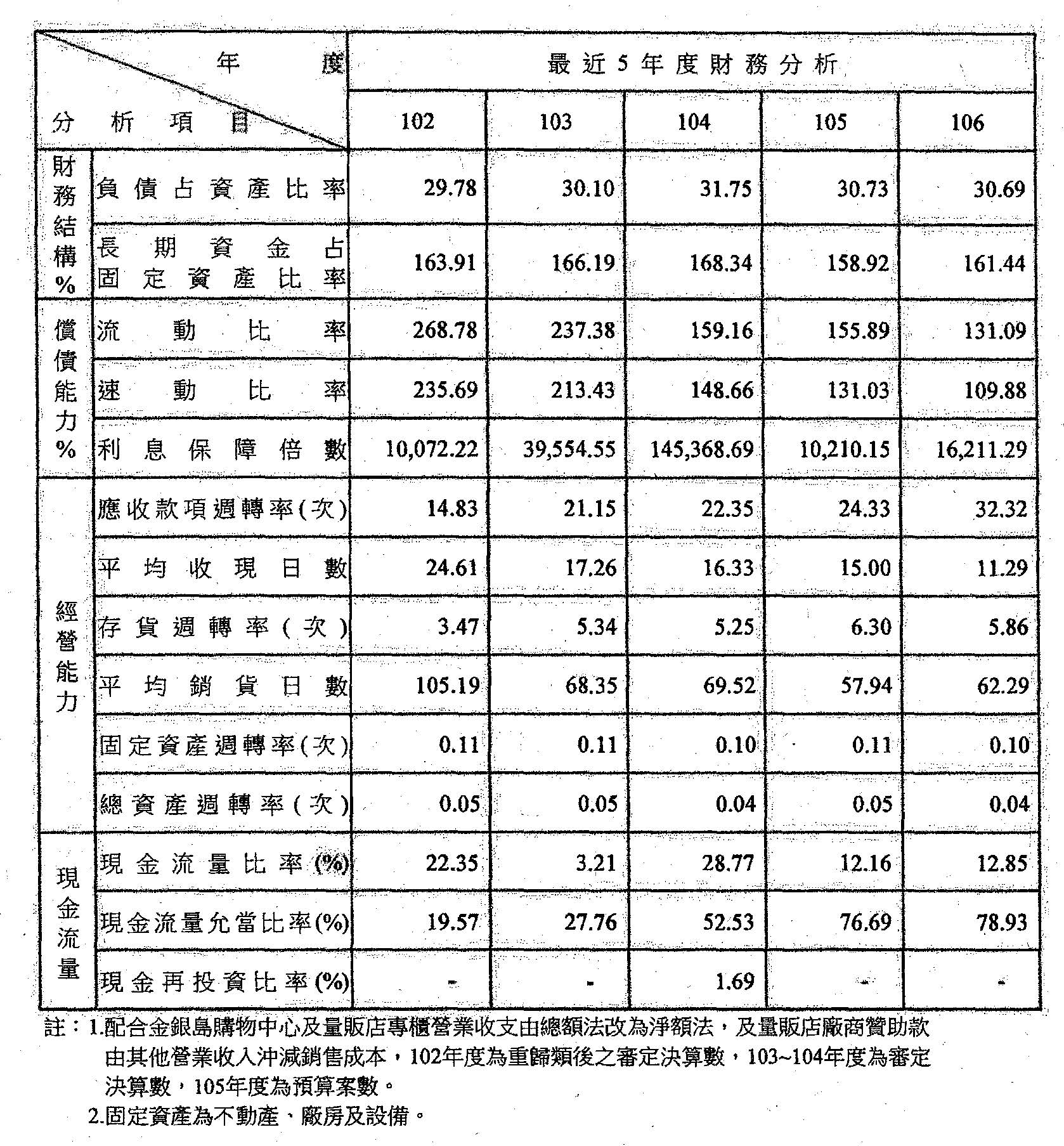

為提升台糖資產運用績效,提案對106年度台灣糖業股份有限公司「修理保養與保固費」336,779千元,減列36,779千元,並請台灣糖業股份有限公司於106年11月30日前提出加速舊糖廠廠區發展關績效檢討,向立法院經濟委員會提出書面報告。

說明:

對於舊糖廠廠區發展,查台灣糖業股份有限公司在「修理保養與保固費」預算下支應土地改良物維護費及一般房屋修護費,鑑於106年度預算之「關於供需配合者(六)配合「產業文化資產再生計畫」之推動,加速舊糖廠廠區活化利用;與民間業者合建、開發優質社區。」的供需配合目標毫無績效可言。

提案人:廖國棟 張麗善 孔文吉

29、

台灣糖業股份有限公司106年度預算案─服務費用─專業服務費,共計編列223,587千元,較前年度決算182,484千元,增加41,103千元,恐有浮濫編列之虞,爰提案刪減10%。

提案人:黃偉哲

連署人:林岱樺 廖國棟

30、

台糖公司106年度預算案「專業服務費」編列2億2,358萬7千元,較前年度決算數、上年度預算數分別增加4,110萬3千元(增幅約22.52%)、613萬8千元(增幅約2.82%);惟查台糖公司長年本業經營績效不佳,應合理撙節支出以強化營運效能,爰提案酌予減列台糖公司106年度「專業服務費」預算200萬元。

提案人:蘇震清 邱志偉

連署人:陳明文

31、

台灣糖業股份有限公司106年度預算案─服務費用─公共關係費,共計編列8,782千元,較前年度決算7,113千元,增加1,669千元,如以前年度決算之執行結果為基準,則本年度之預算恐有高估,爰提案刪減15%。

提案人:黃偉哲

連署人:林岱樺 廖國棟

32、

台灣糖業股份有限公司106年度預算案─材料及用品費─使用材料費,共計編列11,972,216千元,較前年度決算10,920,181千元,增加1,052,035千元,其物料、燃料、零件之使用,如以前年度決算之執行結果為基準,則本年度之預算恐有高估,爰提案刪減10%。

提案人:黃偉哲

連署人:林岱樺 廖國棟

33、

台灣糖業股份有限公司106年度預算案─材料及用品費─用品消耗,共計編列2,793,155千元,較前年度決算2,612,761千元,增加180,394千元,其辦公物品之使用,如以前年度決算之執行結果為基準,則本年度之預算恐有高估,爰提案刪減5%。

提案人:黃偉哲

連署人:蘇治芬 徐永明

34、

台灣糖業股份有限公司106年度預算案─租金與利息─交通及運輸設備租金,共計編列75,162千元,較前年度決算73,444千元,增加1,718千元,其辦公物品之使用,如以前年度決算之執行結果為基準,則本年度之預算恐有高估,爰提案刪減5%。

提案人:黃偉哲

連署人:蘇治芬 徐永明

34-1、

台糖公司於106年度編列會費、捐助與分攤費用共1億108萬元,協助團體辦理相關業務。然而近來與有限責任台灣省蔗農消費合作社爆發理監事選舉爭議,亦影響國家資產之產權、使用權等相關權利,甚有浪費公帑之可能。台糖公司應積極介入爭取應有權益,爰凍結預算25%,待台糖公司釐清並取回相關權屬,始得動支。

提案人:蘇治芬

連署人:林岱樺 管碧玲

35、

台糖公司以食在安心為公司發展主軸,惟102年及105年皆發生產品標示不實,致遭主管機關處分之情事,另台糖公司對委外代工廠商進行不預警稽查,必要時應考慮汰換,以維持公司商譽。提案量販營業成本1,765,365千元減列60,000千元。

說明:

1.台糖公司前於102年11月28日因台糖有機米及有機糙米標示不實,違反糧食管理法第14條第2項規定,遭行政院農業委員會處以罰鍰4萬元、依規定下架及進行退(換)貨手續;惟105年4月28日又遭衛生福利部會同嘉義縣衛生局就台糖蜆精因使用台鹽食用精鹽卻未標示,涉違反健康食品管理法第13條及食品安全衛生管理法第22條相關規定,被處以3萬元罰鍰,另依規定下架收回及換貨,台糖公司應檢討改進,並落實查核相關作業。

2.台糖公司於103年至105年8月底止,分別對17家、18家及11家代工廠商進行不預警稽查,依照台糖公司提供之資料顯示,部分代工廠商近3年連續被抽查結果之建議改善項目偏高,如台糖公司委託台灣欣○食品股份有限公司代工之台糖手工水餃系列商品,近3年建議改善項目分別為11項、11項及12項,雖前揭事項皆已改善完竣,惟考量部分代工廠商建議改善項目偏高,台糖公司除應加強稽核外,必要時應考慮汰換,以確保產品品質,俾維持公司商譽。

提案人:廖國棟 張麗善 孔文吉

36、

台糖公司106年度砂糖事業部預計虧損3億1,750萬4千元,提案營業成本6,902,197千元,減列100,000千元。

說明:

1.該事業部目前轄下僅有壓榨原料甘蔗之虎尾糖廠、善化糖廠、南靖糖廠(暫停閉狀態,目前主要生產特殊用糖)及提煉進口原料糖之小港煉糖廠,106年度仍維持虎尾糖廠、善化糖廠產製自產糖,產量5萬0,264公噸。106年度計畫國內自產糖量6萬公噸,精煉糖量30萬公噸。

2.106年度糖生產成本預算每公噸29,927.96元,較105年度預算30,878.49元,減少950.53元,合3.08%。公司糖損失,106年度預算自耕糖量42,299公噸,約耕分得糖量7,965公噸,內銷糖價每公噸21,148.18元,與砂糖生產成本每公噸29,927.96元比較,每公噸損失8,779.78元,合計損失金額441,307千元。

3.砂糖事業部連年虧損,係製造成本逐年增加所致,其中又以用人費用為主,亟待檢討改進;另近年度虎尾糖廠及善化糖廠之製糖率雖可維持一定水準,惟104年度工廠故障率提高影響產糖量,允宜於產糖期結束期間加強設備檢修作業,俾維持產製水準。

提案人:廖國棟 張麗善 孔文吉

37、

肉豬生產成本遠高於市場平均成本,致近年來畜殖事業部皆呈虧損,生產成本應加強控管,106年度畜殖事業虧損1億5,402萬3千元。提案營業成本3,470,899減列150,000千元。

說明:

1.截至105年8月底止,台糖公司國內共有19處養豬場,飼養數量為29萬2,850頭,分別散布於台中市(后里區)、彰化縣(二林鎮)、南投縣(埔里鎮)、雲林縣(土庫鎮、古坑鄉)、嘉義縣(義竹鄉、水上鄉、鹿草鄉、東石鄉)、臺南市(善化區、歸仁區)、屏東市、屏東縣(長治鄉、萬巒鄉、枋寮鄉、潮州鎮);國外則在越南設有2處養豬場,分別為台越與越福農產分公司,飼養數量為3萬6,685頭,豬隻總數共計32萬9,535頭,已具備養殖規模,惟近年來該事業部經營成效欠佳,自100年度迄今皆呈虧損,106年度預計虧損1億5,402萬3千元。

2.台糖公司因生產成本皆維持在每百公斤6,585元至7,624元間,台糖公司受益有限,顯示台糖公司畜殖事業部連年虧損乃係生產成本無法有效抑減所致,亟待檢討。

提案人:廖國棟 張麗善 孔文吉

38、

台糖公司工安環保事業部(下稱安環事業部)106年度營業收入編列7億8,088萬元,營業成本7億9,226萬7千元,營業毛損1,138萬7千元,營業費用1,274萬6千元,及營業損失2,413萬3千元。提案營業成本7億9,226萬7千元,減列30,000千元。

說明:

1.台糖公司為改善目前所經營之岡山、崁頂垃圾焚化廠營運狀況,刻正採取之具體措施包含:擇期適時辦理兩廠物料聯合採購、正式員工離退不補,並啟動崁頂廠提前終止契約之退場機制等。惟考量崁頂廠之經營成效短期內難以改善,且虧損未見有好轉現象,允應妥謀良策,以化解經營困境。

2.台糖公司安環事業部主要之營收來源為焚化廠操作營運業務,惟崁頂廠因營運成本偏高,且97年起迄今虧損情形未能有效改善,為避免持續拖累該事業部之經營績效,允應妥謀良策,以改善經營困境。

提案人:廖國棟 張麗善 孔文吉

39、

台糖公司於103年至105年8月底止,分別對17家、18家及11家代工廠商進行不預警稽查,依照台糖公司提供之資料顯示,部分代工廠商近3年連續被抽查結果之建議改善項目偏高。有鑑於台糖公司近年來以食在安心為公司發展主軸,仍發生102年及105年皆發生產品標示不實,致遭主管機關處分之情事,而台糖公司對委外代工廠商進行不預警稽查,部分代工廠商近3年連續被抽查結果有有諸多需要改善之問題,台糖公司應考慮汰換不適宜代工廠商,以維持公司商譽,爰提案凍結「銷貨成本」預算20%,俟台糖公司提出檢討、改善報告後,始得動支。

提案人:王惠美

連署人:張麗善 廖國棟

40、

依台糖公司提供之數據顯示,102年度至104年度自產砂產成本皆維持在12億餘元至14億餘元之間,若以直接材料、直接人工及製造費用(即直接材料與直接人工外之所有製造成本)占生產淨成本之比重觀察,直接材料占比維持在72%至75%間、直接人工約占4%,製造費用則在20%至22%間,惟近3年製造費用占比逐年增加,而直接材料占比則逐年下降,如102年度製造費用占比僅20.56%,104年度上升至22.74%,而同時間直接材料占比則自75.46%降至72.82%,顯示台糖公司自產糖連年虧損之原因,係製造費用逐年增加所致,其中又以用人費用為主,亟待檢討改進,爰提案凍結「銷售成本─工業製品─砂糖」預算20%,俟台糖提出生產成本之檢討、改善報告後,始得動支。

提案人:王惠美

連署人:張麗善 廖國棟

41、

105年台灣糖業股份有限公司附屬單位預算中,於「精煉糖製造費用明細表」編列974,006千元,應凍結30%。

說明:鑒於砂糖開放自由進口,國內的生產成本不斷提高,傳統的蔗糖經營方式經濟效益不高,截至目前為止砂糖事業部門虧損金額為1.71億元,台糖雖積極調整策略與經營方式,但是未見具體成效,應凍結30%。俟台灣糖業股份有限公司檢討改進前揭問題,向本委員會專案報告後始得動支。

提案人:孔文吉

連署人:張麗善 廖國棟

42、

近年台糖公司肉豬在養頭數占全台比率約3.8%至4.4%之間,為國內最大之豬隻飼養主,以台糖公司肉豬在養頭數重量與全台相較,台糖公司滿30公斤以上之肉豬近年約在7成以上,較全台平均5成以上為多,顯示台糖公司肉豬養殖成效頗佳;惟台糖公司之生產成本較高,尤其間接成本較全台平均高出數倍,如100年度至104年度台糖公司肉豬養殖間接成本每百公斤接近1千餘元,全台平均成本僅2百餘元,爰提案減列「銷售成本─生物資產─豬隻」預算10%,以降低生產成品,提高營業獲益。

提案人:王惠美

連署人:張麗善 廖國棟

43、

台糖公司106年度預算案於「服務費用─用人費用─福利費」編列26,145千元,較上一年度預算數25,646千元,增列499千元。台糖本年度員工總人數刪減130人,福利費用卻較去年增加,不僅不符合預算編列作業規定,更有預算浮編之嫌。台糖應改善經營績效,積極落實開源節流原則,故建議本項預算減列10%。

提案人:邱志偉 黃偉哲 管碧玲

44、

台糖公司106年度預算案於「服務費用─服務費用─水電費」編列83,424千元,較上一年度預算數72,353千元,增列11,071千元。台糖本年度員工總人數刪減130人,水電費用卻較去年增加,不僅不符合預算編列作業規定,更有預算浮編之嫌。台糖應改善經營績效,積極落實開源節流原則,故建議本項預算減列20%。

提案人:邱志偉 管碧玲 黃偉哲

45、

台糖公司編列106年度「服務費用明細表」之房屋折舊金額96,604千元,較上一年度及前一年度金額高出甚多,且僅以「依實際需要」列於各項目,未見折舊用途或修繕等說明。爰此,凍結10,000千元,俟提出具體說明,送交立法院經濟委員會審查通過始得動支。

提案人:邱議瑩

連署人:黃偉哲 蘇治芬

46、

台糖106年度預算案─服務費用(高爾夫練習場事業)─用人費用─臨時人員薪資,編列1,024千元,若因營運策略需要人才,應考慮編列正式人力,避免臨時人員人力需求過剩,抑或是行政責任難釐清,實有再檢討之必要,爰提案刪減20萬。

提案人:黃偉哲

連署人:蘇治芬 徐永明

47、

台糖106年度預算案─服務費用(高爾夫練習場事業)─服務費用─棧儲、包裝、代理及加工費,計編列13,508千元,較上年度增加1,031千元,恐有浮列預算之虞,爰提案刪減30萬。

提案人:黃偉哲

連署人:蘇治芬 徐永明

48、

台糖106年度預算案─服務費用(遊樂事業)─材料及用品費,計編列373,229千元,政府應依循撙節原則,但比上年度增列8,480千元,預算連年編列,恐有浮列預算之餘,爰提案刪減15%。

提案人:黃偉哲

連署人:邱議瑩 管碧玲

49、

台糖106年度預算案─服務費用(車輛停車場)─服務費用─水電費,計編列1,744千元,較上年度增列近190千元,近年政府力推節能減碳應響應之,以成就上行下效,爰提案刪減100千元。

提案人:黃偉哲

連署人:邱議瑩 管碧玲

50、

台糖106年度預算案─服務費用(車輛停車場)─服務費用─棧儲、包裝、代理及加工費,計編列8,673千元,但用途不明確,不易掌握效益,考量國家財政不佳,爰提案減列10%,以資惕勵改善。

提案人:黃偉哲

連署人:邱議瑩 管碧玲

51、

台糖106年度預算案─服務費用(飯店旅館)─服務費用,計編列213,061千元,較上年度增列9,168千元,響應政府節能減碳,實有再檢討之必要,爰提案刪減15%。

提案人:黃偉哲

連署人:邱議瑩 管碧玲

52、

台糖106年度預算案─服務費用(服務中心)─用人費用,計編列11,708千元,較上年度增列523千元,應評估人力資源管理以反映成效,爰提案刪減250千元,惕勵檢討改善。

提案人:黃偉哲

連署人:邱議瑩 管碧玲

53、

台糖106年度預算案─服務費用(物流事業)─服務費用─水電費,計編列8,119千元,較上年度增列4,298千元,顯有浪費公帑之嫌,為撙節開支減列之必要,爰提案刪減2,000千元。

提案人:黃偉哲

連署人:邱議瑩 管碧玲

54、

查台糖公司高雄市岡山垃圾焚化廠(下稱岡山廠)及屏東縣崁頂垃圾焚化廠(下稱崁頂廠)分別於90年11月及12月開始營運,其分別設有3座及2座混燒式機械焚化爐。歷年來岡山廠均有盈餘,崁頂廠則自97年起發生虧損,台糖公司分析該廠虧損之原因包含,該廠與屏東縣政府簽訂之契約所定操作維護費之物價調整公式不合理、契約所訂售電所得漲價分配不合理,及無權自行收受一般事業廢棄物等。是以,台糖公司分別於102年至104年間與屏東縣政府先後進行履約爭議調解,並交付仲裁,依據仲裁判斷結果,台糖公司自104年起每年約可獲屏東縣政府1,600萬元之補償金。

台糖公司為改善兩廠營運狀況,目前採取之具體措施包含:擇期適時辦理兩廠物料聯合採購、正式員工離退不補,並啟動崁頂廠提前終止契約之退場機制等。雖啟動上述作為,然崁頂廠營運成本偏高,且97年起迄今虧損情形未能有效改善,顯見台糖公司當初建置焚化廠有欠妥當,爰提案凍結台灣公司106年度預算廢棄物處理事業服務費785,500千元五分之一,俟台糖公司向本院經濟委員會提出檢討報告後始得動支。

提案人:廖國棟 張麗善 孔文吉

55、

台糖106年度預算案─服務費用(廢棄物管理事業)─服務費用─水電費,計編列15,004千元,較上年度增列6,211千元,顯有浪費公帑之嫌,撙節開支減列之必要,爰提案刪減2,500千元。

提案人:黃偉哲

連署人:邱議瑩 管碧玲

56、

台糖106年度預算案─服務費用(廢棄物管理事業)─材料及用品費,計編列333,141千元,較上年度增列32,128千元,該筆費用連年編列,恐有浮列預算之虞,爰提案刪減15%。

提案人:黃偉哲

連署人:邱議瑩 管碧玲

57、

105年經濟部主管台灣糖業股份有限公司附屬單位預算,於「服務費用明細表〈加油站〉」編列31,300千元,應凍結30%。

說明:加油站經營部分,應考量推動節能及環保政策、經營績效等,提升經營績效,以因應油品自由化之競爭力,查台灣糖業股份有限公司油品部門銷售長年虧損,部分加油站又處於長期虧損情形,顯見其加油站競爭力不足,台灣糖業股份有限公司油品事業部成本控制顯有失當。爰此,台灣糖業股份有限公司附屬單位預算,於「服務費用明細表〈加油站〉」項下,計編列新台幣31,300千元建議凍結百分之30。俟台灣糖業股份有限公司檢討改進前揭問題,向本委員會專案報告後始得動支。

。

提案人:孔文吉

連署人:張麗善 廖國棟

58、

台糖106年度預算案─服務費用(加油站)─材料及用品費─用品消耗,計編列4,270千元,政府應依循撙節原則,但比上年度增列476千元,恐有浮列預算之餘,爰提案刪減10%。

提案人:黃偉哲

連署人:邱議瑩 管碧玲

59、

查台糖公司投資性不動產其工作內容為管理其名下各出租案件,如出租土地、出租大樓、出租農地公設地、設定地上權等等,因此工作項目固定,其每年出租標地物也大同小異。但查其今年投資性不動產費用1,248,038千元卻較去(105)年的支出1,222,490千元多出25,548千元,在台糖營業收入每年衰退的情況下,投資性不動產費用的支出卻連年增加(104年為1,133,851千元),為撙節支出,要求刪減25,548千元。

提案人:管碧玲 陳明文 邱志偉

60、

105年台灣糖業股份有限公司附屬單位預算中,於「其他營業費用」項下「投資性不動產費用」編列1,248,038千元,應凍結50%。

說明:民國91年開始,台糖執行行政院農業委員會林務局的平地造林計畫,在大農大富土地上種植大片林木,唯此土地係當初日本人強徵之土地歸還,有部分是原住民傳統領域內之土地。台灣糖業未依照原住民族基本法之精神與意旨,應徵得當地原住民族同意,與原住民族建立共同管理機制,損及原住民族人生存及發展的權利,應凍結50%。俟台灣糖業股份有限公司檢討改進前揭問題,向本委員會專案報告後始得動支。

提案人:孔文吉

連署人:張麗善 廖國棟

61、

台糖公司為配合政府推動高鐵建設所需嘉義、台南、台中及雲林站區用地之取得,同意持有農地徵收後,由地方政府再發放抵價地作為補償,總計自88年起台糖公司因徵收而領回之抵價地面積計85萬1,732.23平方公尺,目前嘉義站、台南站、台中站及雲林站已分別自94年起陸續完成土地點交作業,依台糖公司所提供之資料顯示,105年度截至8月底止,上述抵價地中尚待開發利用之面積計58萬2,197.26平方公尺,占領回抵價地面積68.35%,104年度負擔之地價稅加計管理費為2,449萬1千元。按台糖公司持有之抵價地土地使用分區多為住宅及商業區,具有產權單一、坵塊完整及面積龐大等優勢,且部分抵價地具有鄰近參觀景點,台糖公司卻未能掌握機會積極開發,且每年尚須支付高額地價稅及管理費,亟待檢討改進。爰提案凍結「其他營業成本─投資性不動產」預算30%,俟台糖提出相關土地規劃及利用檢討、改善報告後,始得動支。

提案人:王惠美

連署人:廖國棟 張麗善

62、

106年台灣糖業股份有限公司附屬單位預算「投資性不動產費用」」編列1,248,038千元。台糖目前可租用之農地約為9,000公頃,另有待活化農地約100公頃,由於台糖土地國家重要公共財,應作為增進公共利益之用。有鑑於青年從農取得耕地不易,為增加青年就業及促進農業發展,要求台糖修改現有租地規定,訂定青年優惠承租辦法,爰提案凍結該預算除項下科目「用人費用」以外之十分之一,俟向立法院經濟委員會提出專案報告,並經同意後,始得動支。

提案人:蔡培慧 蘇震清 高志鵬

63、

台糖公司曾以合建方式處理高雄市楠梓地區之投資性不動產(土地),但在合建完成後,社區相關公共設施(如汙水下水道)便出現若干問題,上千名住戶每天生活在污水下水道冒出惡臭味的惡質環境之中,然台糖公司卻將責任歸屬歸責於市政府,對此置之不理,顯見對投資性不動產之運用、合建工程之計畫,過於輕忽草率。為使台糖公司改善相關情事,爰此於「投資性不動產費用」項下「專業服務費」原列1,388萬4千元,凍結400萬元。

提案人:劉世芳 黃偉哲 蘇治芬 管碧玲

64、

查台糖公司今年租賃收入322,852千元較105年328,202千元減少5,350千元;但其租賃成本今年編127,541千元,較去年126,134千元,反增加1,407千元。在收入不增反減的情況下,支出反倒增加。為撙節支出,要求刪減支出2,000千元。

提案人:管碧玲 陳明文 邱志偉

65、

台糖公司106年度生技事業部營業收入編列2億5,549萬8千元,營業成本9,570萬9千元,營業毛利1億5,978萬9千元,營業費用1億3,862萬8千元,營業利益2,116萬1千元。提案營業費用1億3,862萬8千元,減列20,000千元。

說明:

台糖公司生技事業部所產製之保健食品毛利率頗高,其中又以蜆精及蠔蜆錠為主力產品,惟近年來因其他競爭者加入、消費者行為改變及產品生命週期等因素所影響,致銷售量逐年下降,應加強行銷,俾維持銷售實績。

提案人:廖國棟 張麗善 孔文吉

66、

106年度精農事業部營業利益為虧損48,991千元,提案營業費用147,966千元減列7,966千元。

說明:

1.精農事業以蝴蝶蘭產銷為主要業務,由研發育種、種苗繁殖、蘭苗栽培、催花至行銷、通路與品牌,涵蓋產業上中下游,以垂直整合方式生產。

2.蝴蝶蘭種苗之外銷國家以美國及日本為主,小部分銷售東南亞等國家,其中又以外銷日本數量為最多,占全部外銷數量約五成,但近5年銷往日本之蝴蝶蘭種苗毛利率呈現急速下降現象,顯示日方對台灣蝴蝶蘭的需求受到非植物品系的其他因素干擾,建議台糖該公司不能過度依賴日本需求,必須拓展其他海外市場。

3.積極運用蝴蝶蘭雙梗性及多花性進行研究結果,配合歐洲市場需求,以提高台糖蝴蝶蘭的競爭力,擴大「TAISUCO」國際品牌形象和知名度

提案人:廖國棟 張麗善 孔文吉

67、

台糖公司106年度土地開發事業部營業收入編列40億5,264萬5千元,營業成本15億6,527萬9千元,營業毛利24億8,736萬6千元,營業費用2億5,800萬9千元,及營業利益為22億2,935萬7千元。提案營業費用2億5,800萬9千元,減列58,009千元。

說明:

台糖公司自88年起已陸續收回高鐵車站區段徵收抵價地逾85萬餘平方公尺,惟逾6成抵價地迄未進行開發利用,且每年尚須支付高額地價稅及管理費,顯示該公司相關土地規劃及利用成效不彰,有待檢討改進。

提案人:廖國棟 張麗善 孔文吉

68、

該公司雖致力於多角化事業轉型經營,除未見具體成效外,多角化事業之經營不善亦為台糖公司本業虧損之主因。除八大事業部外之未隸屬事業部106年度虧損583,049千元,提案未隸屬事業部營業費用1,753,696千元減列53,696千元。【p39106年度各事業部營業損益】

說明:

1.台糖公司雖積極調整糖業經營策略,運用多角化策略進入生物科技、油品、量販、休閒遊憩、畜殖及精緻農業等產業領域,惟由於上開事業與製糖本業多非屬相關聯之事業,致缺乏跨產業競爭能力與專業知識,無法藉由多角化提升獲利能力。

2.截至105年8月底止,量販事業部、砂糖事業部及畜殖事業部分別虧損2.27億元、4.79億元及1.71億元,且自100年起8大事業部每年約有3個至4個部門呈現虧損。

提案人:廖國棟 張麗善 孔文吉

69、

蜆精及蠔蜆精為生技事業部主力產品,其中又以蜆精銷售額較高,惟蜆精皆屬動物性飲品,依據98年至104年台灣補液飲品之市場趨勢調查,動物性飲品銷售金額占比由65%降至37%,植物性飲品由35%成長至63%,顯示植物性飲品已成市場主流。再者,蜆精飲品因消費市場競爭激烈、市售護肝產品爭食保肝市場,以及產品已上市15年,生命週期已進入衰退期等因素,銷售量逐年衰退,如蜆精101年度銷售量為279.46公噸,104年度僅174.88公噸,減幅37.42%;蠔蜆錠因同屬動物性保健食品,銷售量亦呈衰退現象,如101年度銷售量為3,183公斤,104年度減至2,103公斤,減幅33.93%,顯示上述產品確因產品生命週期及其他競爭者加入等因素,逐漸喪失市場占有率,爰提案凍結「行銷費用─直接行銷費用─蜆精」預算20%,俟台糖公司提出檢討、改善報告後,始得動支。

提案人:王惠美

連署人:張麗善 廖國棟

70、

查台糖106年度預算項目增減,投資性不動產及服務費用等其他營業超支36,678千元。爰提案要求台灣糖業股份有限公司進行投資性不動產之經營允宜審慎評估。

提案人:邱議瑩 蘇治芬

連署人:黃偉哲

71、

台糖公司以食在安心為公司發展主軸,惟102年及105年皆發生產品標示不實,致遭地方主管機關處分之情事,另台糖公司對委外代工廠商進行稽查,部分代工業者近3年連續被抽查結果之建議改善項目偏高,應盡速進行檢討、並考慮汰換業者,以維持公司商譽。提案對106年度台灣糖業股份有限公司行銷費用中,「材料及用品費修」項下之用品消耗計編列新台幣7,959千元,應凍結30%,俟向立法院經濟委員會提出書面報告後始得動支。

說明:

1.台糖公司前於102年11月28日因台糖有機米及有機糙米標示不實,違反糧食管理法第14條第2項規定,遭行政院農業委員會處以罰鍰4萬元、依規定下架及進行退(換)貨手續;惟105年4月28日又遭衛生福利部會同嘉義縣衛生局就台糖蜆精因使用台鹽食用精鹽卻未標示,涉違反健康食品管理法第13條及食品安全衛生管理法第22條相關規定,被處以3萬元罰鍰。

2.另台糖公司於103年至105年8月底止,分別對17家、18家及11家代工廠商進行不預警稽查,依照台糖公司提供之資料顯示,部分代工廠商近3年連續被抽查結果之建議改善項目偏高,台糖公司除應加強稽核外,必要時應考慮汰換,以確保台糖產品品質,俾維持公司商譽。

提案人:孔文吉 張麗善 廖國棟

72、

台糖公司106年度預算案「管理費用」編列20億8,0313萬2千元,較前(104)年度決算數增加6,547萬8千元,惟查台糖公司自88年起已陸續收回高鐵車站區段徵收抵價地逾85萬餘平方公尺,惟逾6成抵價地迄未進行開發利用,且每年尚須支付高額地價稅及管理費,顯示該公司相關土地規劃及利用成效不彰,有待檢討改進,爰提案酌予減列其「管理費用」200萬元,以惕勵檢討改善。

提案人:蘇震清 邱志偉

連署人:陳明文

73、

台糖公司閒置未運用土地面積龐大,為活化利用績效,於99年成立土地活化利用小組,該小組由資產營運處副總經理為召集人,中彰、雲嘉、台南、高雄、屏東及花東等區處經理等為小組委員;小組任務包含各單位經管閒置土地活化目標之審定、調整及進度追蹤,及辦理各停閉廠區土地活化利用等事由,並訂定活化時程表,以利管考;然而,根據台糖公司提供近年度土地活化成效表,99年度至104年度預計辦理停閉廠區活化面積計56.50公頃,惟實際活化面積僅36.94公頃,達成率僅65.38%,顯見該公司在管理上仍待改善,爰提案凍結「管理費用」預算20%,俟台糖提出檢討改善報告後,始得動支。

提案人:王惠美 廖國棟

連署人:張麗善

74、

台糖公司依「文化資產保存法」登錄,經主管機關公告之文化資產,截至2015年12月止有古蹟36件、歷史建築21件、文化景觀5件、遺址1件、古物2件,暫定古蹟1件,共計66件。自2005年起,依政府政策訂定相關規定進行清查,迄2015年止共累計1萬4千餘件,其中,文獻史料9,839件;建築與土木設施、聚落、遺址354件;文物及機具3,373件;文化景觀及自然景觀389件;無形文化資產42件;群體概述79件;口述史料580件。如此龐大豐富的文化資產應善加保存、管理與維護。台糖公司迄今尚未依據《文化資產保存法》第八條規定提供本院有關台糖公司文化資產保存、修復、管理維護計畫,且仍於106年度預算書內僅略述:配合「產業文化資產再生計畫」之推動,加速舊糖廠廠區活化利用;與民間業者合建、開發優質社區。

台糖公司自成立以來,為台灣經濟發展提供重大貢獻,台糖公司的發展歷史蘊含國人共同記憶。而今政府提倡保留文化遺產,相關文物要如何保留、重現風華,為台糖公司重要經營目標之一。爰提案凍結『管理費用』十分之一,要求台糖公司提出活化文化資產保存維護計畫,並編列獨立預算科目後始得動支。

提案人:管碧玲 陳明文 邱志偉

75、

106年度台糖公司「管理費用」編列2,083,132千元,項下「董(理)監事報酬」2,126千元、「專業服務費」75,996千元及研究發展費用之「專業服務費」25,066千元各減列50%,並請經濟部與台灣糖業股份有限公司於106年11月30日前提出檢討相關單位人頭會員及蔗農合作社案之專案報告。

說明:

1.蔗農合作社成立於1955年,由台灣糖業股份有限公司捐助成立,目的是保證台灣糖業股份有限公司甘蔗來源,並將台灣糖業股份有限公司肥料及其它副產品轉售給農民。目前合作社土地、資產粗估至少十多億元,惟該社近年來出現大量幽靈會員,據媒體報導該合作社預謀以改選理事方式推翻台灣糖業股份有限公司主導權,處分合作社資產,恐重演糖協將公產變私產情事。

2.106年度預算書末揭露。

提案人:廖國棟 張麗善 孔文吉

75-1、

台糖公司於106年預算年度在管理費用項下編列服務費用,其中總管理處編列8,122萬3千元,考量政府財政收入不佳,以及台糖整體營運績效不顯著,應共體時艱,撙節開支,爰提案刪減50%。

提案人:蘇治芬

連署人:林岱樺 管碧玲

76、

為提升台糖資產運用績效,提案對106年度台灣糖業股份有限公司管理費用中,「修理保養與保固費」66,496千元,應凍結20%,俟向立法院經濟委員會提出書面報告後始得動支。

說明:

對於舊糖廠廠區發展,查台灣糖業股份有限公司在「修理保養與保固費」預算下支應土地改良物維護費及一般房屋修護費,鑑於106年度預算之「關於供需配合者(六)配合「產業文化資產再生計畫」之推動,加速舊糖廠廠區活化利用;與民間業者合建、開發優質社區。」的供需配合目標毫無績效可言!爰為提升台糖資產運用績效,提案對106年度台灣糖業股份有限公司管理費用中,「修理保養與保固費」66,496千元,應凍結20%,俟向立法院經濟委員會提出書面報告後始得動支。

提案人:孔文吉

連署人:張麗善 廖國棟

77、

查台糖公司營業收入連年衰退,今年營業收入預算更是達到新低點。但在管理費用中,今年的棧儲、包裝、代理及加工費編列66,582千元,較去年的65,681千元多出901千元。在其他科目如行銷、租賃、運輸、服務等等科目的棧儲、包裝、代理及加工費都大幅減列近一成的情況下,在管理部門的該科目不減反增,顯不合理,為撙節支出,要求減列5,000千元。

提案人:管碧玲 陳明文 邱志偉

78、

台糖公司於高雄市楠梓地區,曾以合建方式處理投資性不動產(土地),但在合建完成後,對社區相關公共設施,例如汙水下水道,便出現若干問題,上千名住戶每天生活在污水下水道冒出惡臭味的惡質環境之中,然台糖公司卻將責任歸屬歸責於市政府,對此置之不理,顯見對工程及管理諮詢等業務過於輕忽草率。為使台糖公司改善相關情事,爰此於「管理費用」項下「專業服務費」之「工程及管理諮詢服務費」原列299萬4千元,凍結100萬元。

提案人: 劉世芳 蘇治芬 黃偉哲 管碧玲

79、

查台糖公司營業收入連年衰退,今年營業收入預算更是達到新低點。而台糖管理費用科目下的用人費用與服務費用也較去年分別減列了104,871千元與29,284千元。在用人與服務費皆減列的情況下,管理費用的材料及用品費今年卻編列了42,201千元,較去年的40,803千元多出1,398千元,顯不合理,為撙節支出,要求減列2,000千元。

提案人:管碧玲 陳明文 邱志偉

79-1、

台糖公司於106年預算年度在管理費用項下編列材料及用品費,其中總管理處編列1,846萬1千元,考量政府財政收入不佳,以及台糖整體營運績效不顯著,應共體時艱,撙節開支,爰提案刪減50%。

提案人:蘇治芬

連署人:林岱樺 管碧玲

79-2、

台糖公司於106年預算年度在管理費用項下編列租金及利息,其中總管理處編列1,800萬元,考量政府財政收入不佳,以及台糖整體營運績效不顯著,應共體時艱,撙節開支,爰提案刪減50%。

提案人:蘇治芬

連署人:林岱樺 管碧玲

79-3、

台糖公司於106年預算年度在管理費用項下編列折舊及攤銷,其中總管理處編列2,609萬2千元,考量政府財政收入不佳,以及台糖整體營運績效不顯著,應共體時艱,撙節開支,爰提案刪減50%。

提案人:蘇治芬

連署人:林岱樺 管碧玲

79-4、

台糖公司於106年預算年度在管理費用項下編列稅捐與規費,其中總管理處編列1,344萬5千元,考量政府財政收入不佳,以及台糖整體營運績效不顯著,應共體時齦,撙節開支,爰提案刪減50%。

提案人:蘇治芬

連署人:林岱樺 管碧玲

79-5、

台糖公司於106年預算年度在管理費用項下編列會費、捐助與分攤,其中總管理處編列149萬4千元,考量政府財政收入不佳,以及台糖整體營運績效不顯著,應共體時艱,撙節開支,爰提案刪減50%。

提案人:蘇治芬

連署人:林岱樺 管碧玲

79-6、

台糖公司於106年預算年度在管理費用項下編列損失與賠償給付,其中總管理處編列30萬元,考量政府財政收入不佳,以及台糖整體營運績效不顯著,應共體時艱,撙節開支,爰提案刪減50%。

提案人:蘇治芬

連署人:林岱樺 管碧玲

80、

台糖公司106年度「研究發展費用」編列2億4,035萬8千元,包含公司研究發展委員會辦理項目4,178萬5千元、委託研究或共同研究專項2,118萬元及研究所與各事業部研發部門費用1億7,739萬3千元,辦理煉糖工廠回收段糖再利用、台中市北屯區陳平段土地開發委託技術服務案等相關研究。提案減列50,000千元。

1.據台糖公司統計截至105年8月底止,專利獲證累計件數共17件,包含國內12件及中國大陸5件,應用專利於晶冰糖、蘭花、洗井、甘蔗及化妝品等相關產品,惟以每年專利獲證件數與論文發表數相較,研發成果仍以論文發表居多,顯示研究成果與實際應用上仍有差距,台糖公司允宜調整研發目標,積極投入產品專利研發,效果不如預期。

2.按台糖公司近年度研究發展經費編列情形,由台糖公司研究發展委員會辦理者,每年約40餘項計畫,經費約4千萬元至6千萬元間;委託研究或共同研究計畫則約10件至20件間,經費約2千萬元至3千萬元間,每年合計辦理近8千萬元之研究發展計畫,惟執行結果,預算執行率僅約6成,實際辦理計畫件數卻較預計辦理件數為多,顯示台糖公司未覈實編列研究發展費用,亟待檢討改進。

提案人:廖國棟 張麗善 孔文吉

81、

查台糖公司106年度「研究發展費用」編列2億4,035萬8千元,包含公司研究發展委員會辦理項目4,178萬5千元、委託研究或共同研究專項2,118萬元及研究所與各事業部研發部門費用1億7,739萬3千元,惟研發成果仍以論文發表居多,研發專利獲證件數及實際運用有限,允宜強化提升研發能力,俾增加產品競爭力,爰提案刪減台糖公司「研究發展費用」10%。

說明:

一、按台糖公司近年度研究發展經費執行結果,預算執行率僅約6成,實際辦理計畫件數卻較預計辦理件數為多,顯示台糖公司未覈實編列研究發展費用,亟待檢討改進。

二、台糖公司106年度編列研究發展費用逾2億餘元,惟研究發展成果以論文發表居多,專利獲證件數仍屬有限,且未覈實編列研究發展費用,核有欠妥,允宜檢討改進。

提案人:張麗善 廖國棟 孔文吉

82、

台灣糖業公司106年度預算「研究發展費用」編列2億4,035萬8千元,包含公司研究發展委員會辦理項目4,178萬5千元、委託研究或共同研究專項2,118萬元及研究所與各事業研發部門費用1億7,739萬3千元。查台糖公司近年度研究發展經費編列情形,每年辦理近8千萬元之研究發展計畫,惟執行結果,預算執行率僅約6成,實際辦理計畫件數卻較預計辦理件數為多,顯示台糖公司未覈實編列研究發展費用,爰此,提案減列台灣糖業公司106年度「研究發展費用」預算1,000萬元。

提案人:高志鵬 蘇治芬 蘇震清

83、

台糖公司106年度預算案「研究發展費用」編列2億4,035萬8千元,包含公司研究發展委員會辦理項目4,178萬5千元、委託研究或共同研究專項2,118萬元及研究所與各事業部研發部門費用1億7,739萬3千元;惟查台糖公司每年度研發成果仍以論文發表居多,研究成果與實際應用上仍有相當差距,且台糖公司連年匡列近8千萬元由其研究發展委員會辦理研究發展計畫,但檢視其近五年度之執行結果,預算執行率僅約六成,實際辦理計畫件數卻較預計辦理件數為多,顯見該公司未覈實編列研究發展費用,爰提案減列其「研究發展費用」200萬元,以惕勵檢討修正相關研究計畫並覈實編列預算。

提案人:蘇震清 邱志偉

連署人:陳明文

84、

台糖公司106年度「研究發展費用」編列2億4,035萬8千元,經查:(一)研發成果仍以論文發表型式居多,據台糖公司統計截至105年8月底止,專利獲證累計件數共17件,與論文發表數79件相較,研發成果仍以論文發表居多,顯示研究成果與實際應用上仍有差距。(二)連年編列研究發展計畫近8千萬元,惟預算執行率僅約6成,實際辦理計畫件數卻較預計辦理件數為多,顯示台糖公司未覈實編列研究發展費用,亟待檢討改進。爰此提案凍結30%,待向本院經濟委員會提出檢討報告後,經同意始得動支。

提案人:徐永明

連署人:林岱樺 黃偉哲

85、

按台糖公司近年度研究發展經費編列情形,由台糖公司研究發展委員會辦理者,每年約40餘項計畫,經費約4千萬元至6千萬元間;委託研究或共同研究計畫則約10件至20件間,經費約2千萬元至3千萬元間,每年合計辦理近8千萬元之研究發展計畫,惟執行結果,預算執行率僅約6成,實際辦理計畫件數卻較預計辦理件數為多,顯示台糖公司未覈實編列研究發展費用,亟待檢討改進,爰提案凍結「研究發展費用」預算30%,俟台糖提出提升執行率計畫後,始得動支。

提案人:王惠美

連署人:張麗善 廖國棟

86、

台糖公司106年度「研究發展費用」編列2億4,035萬8千元,包含公司研究發展委員會辦理項目4,178萬5千元、委託研究或共同研究專項2,118萬元及研究所與各事業部研發部門費用1億7,739萬3千元,辦理煉糖工廠回收段糖再利用、台中市北屯區陳平段土地開發委託技術服務案等相關研究。

據台糖公司統計截至105年8月底止,專利獲證累計件數共17件,包含國內12件及中國大陸5件,應用專利於晶冰糖、蘭花、洗井、甘蔗及化妝品等相關產品,惟以每年專利獲證件數與論文發表數相較,研發成果仍以論文發表居多,難以凸顯實際應用層面,顯示研究成果與實際應用上仍有差距,未來面對國際專利競爭時恐難以應付。爰提案凍結「研究發展費用」編列2億4,035萬8千元六分之一,俟台糖向本院經濟委員會提出改善報告後始得動支。

提案人:廖國棟 張麗善 孔文吉

87、

台糖公司106年度匡列研究發展支出256,083千元,較105年度預算240,943千元,增加15,140千元。其中辦理之計畫有設施栽培高價瓜果作物、防蚊產品及誘蚊產品開發、甘蔗茶包最適加工條件探討以及蝴蝶蘭育種研究─歐美商業品種之雜交選育等等。惟,連年蘭花育種研究是否能提升蘭花事業部營運績效,培育出日本歐美市場可接受之產品,無不疑義,且就預算中心指出,前台糖研發成果仍以論文發表為主,研究成果與實際應用上仍有差距。爰提案要求凍結本年度研究計畫預算編列十分之一,俟提出研究計畫可行性評估報告後始與動支。

提案人:管碧玲 陳明文 邱志偉

88、

台糖公司106年度「研究發展費用」編列2億4,035萬8千元,根據台糖公司統計截至105年8月底止,專利獲證累計件數共17件,包含國內12件及中國大陸5件,應用專利於晶冰糖、蘭花、洗井、甘蔗及化妝品等相關產品,若以每年專利獲證件數與論文發表數相較,研發成果仍以論文發表居多,顯示台糖公司研究成果與實際應用上仍有差距,爰提案要求凍結預算2,000萬元,俟台糖公司向立法院經濟委員會提出書面檢討報告並經委員會同意後始得動支。

提案人:陳明文 邱志偉 林岱樺

89、

台糖公司106年度編列研究發展費用逾2億元,惟研究發展成果以論文發表居多,專利獲證件數仍屬有限,且未覈實編列研究發展費用,預算執行率僅約6成,謹刪減「研究發展費用─用人費用─獎金」21,857千元之20%。

提案人:邱志偉 黃偉哲 管碧玲

90、

台糖公司106年度預算案於「研究發展費用─用人費用─福利費」編列8,806千元,較上一年度預算數8,603千元,增列203千元。台糖本年度員工總人數刪減130人,福利費用卻較去年增加,不僅不符合預算編列作業規定,更有預算浮編之嫌。台糖應改善經營績效,積極落實開源節流原則,故建議本項預算減列10%。

提案人:邱志偉 黃偉哲 管碧玲

91、

查台糖公司營業收入連年衰退,今年營業收入預算更是達到新低點。但其研究發展費用中專業服務費25,066千元,較去年編列的10,217千元,多出14,849千元,成長了145%。在研究發展費用項下的用人與服務費皆減列的情況下,專業服務費卻爆增,實不合理,要求減列5,000千元;並凍結一半,俟台糖提出今年該科目爆增原因後,再預以解凍。

提案人:管碧玲 陳明文 邱志偉

92、

查台糖公司106年度「研究發展費用」項下編列「委託調查研究費」21,180千元,係執行委託外部單位蒐集綠能發電產業未來發展趨勢資料,評估設置綠能發電廠及效益分析等計畫,惟相關之研究包括綠能發電產業之資料蒐集與研究已有經濟部、科技部等編列高額研究費用執行相關計畫在案,是項經費顯有重複編列之嫌,爰提案刪減本預算30%。

提案人:張麗善 廖國棟 孔文吉

92-1、

針對台糖公司「營業外費用─財務成本」本年度編列利息費用2,910千元,依其說明為預估短期資金需求及向國外購料借款所需,惟台糖公司其預估存放銀行之定期存款為25,900,000千元,顯見台糖公司閒置資金過於浮濫,毫無向外舉債之必要,同時台糖公司不思如何妥善運用,竟仍向外舉債,故提案刪減利息費用2,910千元。

提案人:廖國棟 徐志榮 孔文吉 張麗善

93、

台糖公司106年度於固定資產建設改良擴充計畫編列8億9,573萬元,包含土地改良物3,518萬4千元、房屋及建築3億4,592萬9千元,機械及設備3億3,191萬8千元、交通及運輸設備2,915萬5千元、什項設備1億3,904萬4千元、租賃權益改良200萬元及投資性不動產1,250萬元。提案減列50,000千元。

說明:

依審計部查核台糖公司104年度財務收支及決算報告審核通知指出,台糖公司量販事業部、屏東量販店及西屯量販店等3個單位辦理空調系統改善節能績效保證專案工程等6項工程,核有開工日期早於概算核准日期之情事,顯示工程相關概算尚未核定,台糖公司即辦理開工事宜,與規定不符,且畜殖事業部辦理海埔場蘇迪勒颱風災害復舊工程,核有未依規定填寫開工日期等列管資料,不利於工程進度之管考,有待檢討改進。

提案人:廖國棟 張麗善 孔文吉

94、

台糖公司106年度於固定資產建設改良擴充計畫編列8億9,573萬元,包含土地改良物3,518萬4千元、房屋及建築3億4,592萬9千元,機械及設備3億3,191萬8千元、交通及運輸設備2,915萬5千元、什項設備1億3,904萬4千元、租賃權益改良200萬元及投資性不動產1,250萬元;然經查辦理固定資產建設改良擴充相關計畫,發現有概算未經核定即先行開工,且未依規定填寫開工日期等缺失,顯示資本支出工程之管考及督導未盡周延,爰提案凍結「固定資產建設改良擴充」預算25,俟台糖提出檢討改善報告後,始得動支。

提案人:王惠美 廖國棟

連署人:張麗善

95、

台糖公司106年度於固定資產建設改良擴充計畫編列8億9,573萬元。經查台糖編列一次性之一般建築及設備計畫經費近9億,惟辦理固定資產建設改良擴充計畫核有概算未經核定即先行開工,且有未依規定填寫開工日期等缺失,顯示資本支出工程之管考及督導未盡周延,有待檢討改進。爰此提案凍結10%,待向本院經濟委員會提出檢討報告後,經同意始得動支。

提案人:徐永明

連署人:林岱樺 黃偉哲

96、

依據審計部針對台糖104年度財務收支及決算報告中指出:台糖公司量販事業部、屏東量販店及西屯量販店等單位,辦理空調系統改善節能績效保證專案工程等6項工程,有開工日期早於概算核准日期情形,台糖公司工程相關概算尚未核定即辦理開工事宜,與規定不符,且畜殖事業部亦對海埔場蘇迪勒颱風災害復舊工程,未依規定填寫列管資料,不利於管考。爰提案凍結固定資產建設改良擴充計畫十分之一,俟提出檢討報告後始予動支。

提案人:管碧玲 陳明文 邱志偉

97、

台灣糖業股份有限公司106年度預算案─固定資產建設及改良擴充─不動產廠房及設備─房屋及建築,共計編列345,929千元,惟台糖營運績效不佳,應撙節開支,爰提案刪減5%。

提案人:黃偉哲

連署人:蘇治芬 徐永明

98、

台灣糖業股份有限公司106年度預算案─固定資產建設及改良擴充─不動產廠房及設備─機械設備,共計編列331,918千元,惟台糖營運績效不佳,應撙節開支,爰提案刪減5%。

提案人:黃偉哲

連署人:蘇治芬 徐永明

99、

台灣糖業股份有限公司106年度預算案─固定資產建設及改良擴充─不動產廠房及設備─交通及運輸設備,共計編列29,155千元,惟台糖營運績效不佳,應撙節開支,爰提案刪減5%。

提案人:黃偉哲

連署人:蘇治芬 徐永明

100、

台灣糖業股份有限公司106年度預算案─固定資產建設及改良擴充─不動產廠房及設備─什項設備,共計編列139,044千元,惟台糖營運績效不佳,應撙節開支,爰提案刪減5%。

提案人:黃偉哲

連署人:蘇治芬 徐永明

101、

106年度價購「高雄物流園區」產權啟動營運投資計畫編列10,500千元,提案全數凍結,應向經濟委員會檢送專案檢討報告,經同意後始得動支。

說明:

1.繼續計畫:價購「高雄物流園區」產權啟動營運投資計畫(1)計畫目的:透過法院強制執行程序,以參與拍賣投標之方式價購「高雄物流園區」的地上產權,經整修及調整後由本公司進行營運管理,提供給物流業者使用,另亦可提供公司內部事業服務,提升物流園區的營收效益。(2)計畫內容:包括價購「高雄物流園區」地上產權法拍標購價格之研擬、經濟、工程及財務之可行性、環境接受性、計畫效益(現金流量分析、淨現值、現值報酬率及投資回收年限)、風險、替代方案及經營管理計畫等之評估,以降低營運風險。(3)投資總額、執行期間及各年度之分配額:該計畫投資總額為293,725千元,計畫執行期間自民國105年7月至106年12月完成。

2.應顧及該園區現有員工之就業權利,並減少失業等社會問題。

提案人:廖國棟 張麗善 孔文吉

102、

台糖公司106年度編列新興計畫「負壓水簾及綠能設計豬場改進計畫」投資總額為687,841千元,計畫執行期間自民國106年7月至109年12月完成。提案全數刪除。

說明:

1.本計畫於105年8月經過行政院農業委員會、國營會與台糖公司三方研議後,決議將配合政府綠能政策於東海豐原址重建一全新現代化綠能示範豬場,該場豬舍設計為負壓水濂式畜舍,豬隻全養於室內,在抽風區設立除臭帶,減少空氣污染,豬舍閒置屋頂上裝設太陽能電板,增加屋頂使用年限與降低建築物內溫度。惟水濂式畜舍養殖對於豬瘟或口蹄疫傳播應無改善效果,應從改變餵養飼料著手。

2.目前105年度預算尚未通過,106年度編列新興計畫執行機會不高。

提案人:廖國棟 張麗善 孔文吉

103、

台糖公司106年度編列一次性一般建築及設備計畫8億5,523萬元,辦理路面整修、圍籬、生產工場房屋、食庫、製糖設備及飼料設備等更新及修繕等工程。提案減列200,000千元。

說明:

台糖106年度為維護、更新及修繕相關廠房、生財器具及排水、灌溉等設備編列預算8億5,523萬元,惟查近年度辦理工程總標案曾變更設計、展延工期及註銷者近40%,且近半數之展延工期案件恐係未能審慎規劃所致,允宜檢討工程之規劃及執行作業,俾利如期如質完成。

提案人:廖國棟 張麗善 孔文吉

104、

105年度台糖公司於「固定資產建設改良擴充計畫」,編列一次性之一般建築及設備計畫8億5,523萬元,辦理事項包含台糖公司管理及各項製糖、農具設備等。惟年度預算內容說明過於簡略,未揭露擬辦理修繕之區處名稱,亦未列明欲汰換之設備數量及使用年限等資訊,難以評估編列該預算且年年持續辦理之合理性及必要性。依中央政府總預算附屬單位預算共同項目編列作業規範之規定,應檢討暫緩編列非屬業務急需或賡續辦理之購置計畫,爰此,提案減列「固定資產建設改良擴充計畫」項下「一般建築及設備計畫(一次性項目)」預算3,000萬元。

提案人:高志鵬 蘇治芬 蘇震清

105、

台糖公司106年度編列一次性「一般建築及設備計畫」8億5,523萬元,辦理路面整修、圍籬、生產工場房屋、倉庫、製糖設備及飼料設備等更新及修繕等工程;惟查該公司100年度至104年度辦理固定資產改良擴充計畫標案計123件,其中曾辦理變更設計件數計17件、展延工期計23件、計畫註銷計9件,合計49件,占總件數39.84,顯示每年度有近四成之工程標案執行情形不佳,且近半數之展延工期案件恐係因事前未能審慎規劃所致,應確實檢討其工程規劃及執行作業,爰提案酌予減列台糖公司106年度「一般建築及設備計畫」預算200萬元,以惕勵檢討改進。

提案人:蘇震清 邱志偉

連署人:陳明文

106、

台糖公司106年度編列一次性一般建築及設備計畫8億5,523萬元,辦理路面整修、圍籬、生產工場房屋、倉庫、製糖設備及飼料設備等更新及修繕等工程。經查:(一)近年度辦理工程總標案共計123件,惟計畫曾變更設計、展延工期及註銷者近4成。(二)近半數之展延工期案件,係辦理經驗不足及業務需要辦理變更設計次數所致。爰此提案凍結10%,允宜檢討工程之規劃及執行作業,待向本院經濟委員會提出檢討報告後,經同意始得動支,俾利如期如質完成。

提案人:徐永明

連署人:林岱樺 黃偉哲

107、

台糖公司106年度轉投資輝瑞生技股份有限公司等19家公司,投資淨額67億5,981萬5千元,預計14家有盈餘,獲配現金股利或採用權益法認列之收益合計4億8,500萬元;另有5家處於虧損狀態,或雖有盈餘仍須彌補以前年度虧損,未分派盈餘。提案減列以前年度投資額100,000千元。

說明:

1.配合政府政策所投資之計畫,多不具效益。

2.部分轉投資事業經營績效欠佳,應重新檢討投資之策略及目的。

3.106年度轉投資輝端生技股份有限公司等19家公司,預計獲配現金股利或採用權益法認列之收益者計14家,收益合計4億8,500萬元,較105年度預算案7億5,497萬3千元、104年度決算數6億2,901萬9千元,分別減少2億6,997萬3千元及1億4,401萬9千元,近年認列投資收益連年減少。

4.5家處於虧損或雖有盈餘仍須彌補以前年度虧損,未分派盈餘公司應撤資。

提案人:廖國棟 張麗善 孔文吉

108、

台糖編列「車輛停車場收入」112,187千元,僅於說明欄列出各停車場收入金額,未知各停車場實際營運績效,列舉「仁德停車場」收入僅2,320千元,收支是否平衡不得而知。要求台糖應將各車輛停車場收支明細詳列於年度預算說明。

提案人:邱議瑩 蘇治芬

連署人:王惠美 黃偉哲

109、

台糖編列「遊樂事業收入」649,567千元,僅於說明欄列出各遊樂區、渡假村、文化園區、休閒廣場等收入金額,未知各遊樂事業實際營運績效,要求台糖應將各遊樂事業收支明細詳列於年度預算說明。

提案人:邱議瑩 黃偉哲 蘇治芬

連署人:王惠美

110、

106年度預算編列「勞務收入」中的遊樂事業收入649,567千元,遊樂事業服務費用含人事費、獎金等共編列171,595千元,占收入2成6。查台糖各遊樂區、渡假村、文化園區、休閒廣場等遊樂事業收入,池上牧野度假村、台東豐樂展售中心、花蓮光光糖廠、新營鐵道文化園區、高雄廠產業文化園區等營運收入不佳,允宜檢討改善計畫,以達收支平衡。

提案人:邱議瑩 黃偉哲 蘇治芬

連署人:王惠美

111、

台糖公司於43年開始設置養豬場飼養豬隻,並於92年改制為畜殖事業部,截至105年8月底止,台糖公司國內共有19處養豬場,飼養數量為29萬2,850頭。經查:(一)台糖公司肉豬養殖績效頗佳,惟生產成本偏高,如100年度至104年度台糖公司肉豬養殖間接成本每百公斤接近1千餘元,但全台平均成本僅2百餘元,以致虧損連連。(二)106年度預計於屏東縣長治鄉東海豐畜殖場重建綜合養豬場,後續應積極推動其他豬舍綠能及環保裝置,以改善鄰近居民關係。綜上二點,請台糖公司於二個月內向本院經濟委員會提出檢討報告。

提案人:徐永明

連署人:林岱樺 黃偉哲 王惠美

112、

台糖公司核心事業原為砂糖,為改善砂糖事業長期虧損,陸續關閉糖廠,嗣基於專業經營考量,92年起進行組織再造,成立8大事業部。經查:(一)8大事業部時有虧損,截至105年8月底,量販事業部、砂糖事業部及畜殖事業部分別虧損2.27億、4.79億及1.71億元,顯示經營成效欠佳(二)近年來本業經營能力欠佳,多依賴出售土地獲取盈餘,106年度預計稅前純益,若扣除出售土地盈餘27億2,978萬3千元及投資利益3億8,611萬4千元,則該公司本業經營預計盈餘僅969萬4千元,顯見台糖公司多依賴出售土地獲取盈餘。爰此請台糖公司檢討改進,於二個月內向本院經濟委員會提出改進專案報告。

提案人:徐永明

連署人:林岱樺 黃偉哲 王惠美

113、

台糖公司截至105年8月底止,依公司法及其組織章程之規定,於股東會中選派14名董事,其中包含民股董事1名,勞工董事3名及獨立董事3名等,經查:(一)部分董事出席比率低於60%不符規定,或委託出席次數過高,難稱妥適。(二)依國營事業管理法之規定,董事不得同時兼任其他國營事業,惟查查台糖公司某董事於103年11月6日初次選任該公司董事,卻同期間擔任台電公司董事,核已違反上述規定。爰此,請台糖公司於二個月內向本院經濟委員會提出檢討報告,俾以改善。

提案人:徐永明

連署人:林岱樺 黃偉哲 王惠美

114、

台糖公司生物科技事業部,積極發展保健食品。其中保健食品銷售毛利頗佳,對營收貢獻度高,惟蜆精等保健食品受到產品生命週期等因素影響,近年銷售情形欠佳,亟待改善產品及加強行銷,爰此請台糖公司於二個月內向本院經濟委員會提出專案報告,俾維持銷售實績。

提案人:徐永明

連署人:林岱樺 黃偉哲 王惠美

115、

台糖公司為確保委外加工商品之品質,因此成立不預警稽查小組,採不定期方式抽查代工廠商之廠房環境、包材、原料及成品控管等項目,並訂頒食品品質缺失建議改善獎懲規範、加強供應鏈及商品標示管理等以茲規範。經查:部分委外代工廠商建議改善項目偏高,近3年建議改善項目分別為11項、11項及12項,雖前揭事項皆已改善完竣,惟考量部分代工廠商建議改善項目偏高,台糖公司除應加強稽核外,必要時允宜考慮汰換,以確保產品品質,俾維持公司商譽。爰此請台糖公司於二個月內向本院經濟委員會提出改進專案報告。

提案人:徐永明

連署人:林岱樺 黃偉哲 王惠美

116、主決議

台糖公司擁有廣大農地,絕大部分為種蔗所需農地,多年來配合政府建設及地方發展需要已釋出相當大之面積,惟在釋出土地過程中,部分單位經營之土地未適時依土地產權清查結果配合異動土地管理機帳系統資料,故與土地登記簿登記面積不同,致每年度須負擔他人之地價稅,損及公司權益,爰要求台糖公司於1個月內辦理清查作業,並將清查結果送交經濟委員會。

提案人:徐永明

連署人:林岱樺 黃偉哲 王惠美

117、主決議

台糖公司工安環保事業部106年度營業收入編列7億8,088萬元,營業成本7億9,226萬7千元,營業毛損1,138萬7千元,營業費用1,274萬6千元,及營業損失2,413萬3千元。經查:安環事業部主要收入來自焚化爐操作營運業務,其中屏東縣崁頂垃圾焚化廠長期虧損,近3年因垃圾處理量未達契約保證量,致支付改運垃圾至其他焚化廠之運費高達8,065,625元,而未能有效改善。爰此請台糖公司檢討改進、妥謀良策,以避免持續虧損,於二個月內向本院經濟委員會提出改進專案報告。

提案人:徐永明

連署人:林岱樺 黃偉哲 王惠美

118、主決議

有鑑於台糖公司部分放租建地之租約禁止地上房屋辦理修繕(整修、改建)工作,導致承租人所有房屋因年久失修或遭遇地震颱風等天然災害毀損,卻無法申請整建,進而影響承租人生命財產安全。台糖既非建管單位,又該建地既然已出租供民眾之房屋基地使用,民眾也依約繳納租金,因此,限制修繕整建實有不公。爰此,要求台糖重新檢視相關所屬契約內容、研訂同意整建之辦法;同時要求台糖公司,應立即檢討無業務保留需求之出租建地的相關規定。相關檢討報告,請於三個月內送交立法院經濟委員會。

提案人:蕭美琴 邱議瑩 林岱樺 蘇治芬 王惠美

119、主決議

花東地區物產豐饒,但因缺乏完整的產業鏈,導致所生產之作物多只能停留在一級生產、販售的層面;而若欲將作物進行加工,亦因東部缺乏相關設施,使得花東農產加工品常需加計運輸至西部加工的額外成本,致使售價過高,缺乏市場競爭力。因此多數時候,花東盛產之作物只能任憑滯銷或是賤價出售,這樣的現象,已嚴重違反花東產業六級化當初設置的精神與目標。提升花東農產價值為新政府的重要政策之一,目前農糧署正積極籌辦符合衛生、食品安全的綜合型、區域型二級加工廠,來填補當前的這一個產業鏈缺口。為加速二級加工廠之建置,爰要求台糖公司應主動聯繫農委會、全力協助,包含廠房土地租用、生產技術、行銷通路輔導等環節。

提案人:蕭美琴 邱議瑩 林岱樺 蘇治芬 王惠美

120、主決議

有關台灣糖業股份有限公司(以下簡稱「台糖公司」)資產未善加利用,土地、建物閒置眾多之狀況,經各界批評之後,則不斷恣意變賣資產,以105年為例,除變賣三處廠房、設備外,尚變賣51筆土地,其中10筆土地位於原住民族地區,明年度(106年)又將再出售12筆台東縣與花蓮縣之土地,目前原住民族傳統領域已有調查結果且尚待公告。爰此,建請決議要求台糖公司對於無業務上需要之不動產,若位於原住民族地區,應交由原住民族委員會管理使用,其它則由財政部國有財產署統一規劃,不得任意變賣;另上述10筆土地應即停止變賣,交由原住民族委員會管理。

提案人:陳 瑩 黃偉哲 蘇治芬

連署人:林岱樺 王惠美

121、

查台糖106年度預算項目增減,投資性不動產及服務費用等其他營業超支36,678千元。爰提案要求台灣糖業股份有限公司進行投資性不動產之經營允宜審慎評估。

提案人:邱議瑩 黃偉哲 蘇治芬

連署人:王惠美

122、

台南沙崙農場為台糖公司所屬,面積超過951公頃,其中102公頃自營耕區以栽植牧草為主,收割後曬乾、捲製再販售於飼牧用途。惟近期「捲牧草」田野風光深受觀光客青睞,屢次傳出民眾逕入耕區拍照嬉戲,恐有違害機具作業安全之虞。

為避免遊客意外受傷,被迫停工導致作業期程延誤。建請台糖公司儘速在耕區附近裝設警告標語,並與交通部觀光局、縣市政府觀光局處等單位共同推動宣導。

提案人:邱議瑩 黃偉哲 蘇治芬

連署人:王惠美

123、

國內食品安全意識升高,台糖品牌訴求「食在安心、台糖關心」,然台糖公司近年頻傳食品安全疑慮,包括有機米及蜆精標示不實之闕失。委外代工廠商品管失當造成鳳梨罐頭貼錯標,且代工廠商抽查不合格比率偏高,甚至台糖量販店販售之「雪耳」驗出過量除蟎劑遭罰,種種疏失均顯現台糖把關委外代工之督導不周。要求台糖加強稽核並審慎挑選合作廠商並擬具賠償契約,俾維持台糖品牌商譽。

提案人:邱議瑩 黃偉哲 蘇治芬

連署人:王惠美

124、

查台糖近五年重要財務分析項目及比率,104年度以降,流動比率及速動比率逐年驟降,106年度的速動比率驟降至109.88%,而存貨周轉率亦降至5.86次,顯示台糖的流動資產有調節必要,允宜檢視存貨風險。爰此,提案要求台糖儘速調節營運方向,並研擬計畫送交立法院經濟委員會。

提案人:邱議瑩 黃偉哲 蘇治芬

連署人:王惠美

125、

查台糖近五年重要財務分析項目及比率,104年度以降,流動比率及速動比率逐年驟降,106年度的流動比率更降至131.09%,顯示台糖短期資金之運用不甚樂觀,且現金流量比率僅12.85%。爰此,提案要求台糖儘速調節營運方向,並研擬計畫送交立法院經濟委員會。

提案人:邱議瑩 黃偉哲 蘇治芬

連署人:王惠美

126、

查台糖最近五年收入與支出,營運績效顯著不佳,106年度營業成本支出較前幾年保守,且較前一年度仰賴營業外收入為高,表現出台糖對本業營收利潤之預期表現轉趨消極。爰提案要求台灣糖業股份有限公司提出本業經營策略之改善計畫,送交立法院經濟委員會。

提案人:邱議瑩 黃偉哲 蘇治芬

連署人:王惠美

127、

依台糖適用「在台公司大陸地區股東股權行使條例」,現有0.93%股份屬於中國股東,台糖變賣國有土地等所有獲利亦依比例保留給中國股東。目前列冊之中國股東約有1640餘人,共計7300萬股,依每股0.9元配發股息紅利,則須支出6570萬元。雖依該條例規定,目前配發股利均逐年存於專戶中,繼承、轉讓等均已凍結受理,但中國股東長期無法行使表決權及參與公司經營,卻仍得分派股利或其他收益,並不符合公平正義。而採凍結受理亦無助於台糖資金活用,台糖附屬單位預算書中均未羅列該筆項目,建請台糖應就凍結之中國股東配發股利的專戶金額提出本金及利息等相關明細,送交立法院經濟委員會備查。

提案人:邱議瑩 黃偉哲 蘇治芬

128、

台糖屢傳賤租土地給私立學校,契約長達五十年;更離譜的是,少數私校如已倒閉、轉型,卻仍以優惠契約承租台糖土地。台糖逾五十筆土地出租給私立學校辦學,然而租金過度低廉且長期未隨物價調整,恐貽害台糖不動產資金之管理;而部分私校退場後仍以低價續租,有違國家鼓勵辦學初衷。台糖公司應全面檢視並調整租賃契約,尤其地價稅調漲後,勢必影響台糖不動產收支情形,不宜透過其他預算截長補短,才能有效控管公司營運。

提案人:邱議瑩 蘇治芬

連署人:黃偉哲 王惠美

129、

台糖106年度編列轉投資損益金額顯示轉投資事業19家公司,投資總金額共計6,759,815千元,現金股利與損益總額僅有485,000千元,較104年度決算足足減少144,019千元。104年度配合政府政策投資金額高達31億8,128萬元,占當年度投資總額43.76%,卻僅創造7,052萬元投資淨收益,投資報酬率僅有2.22%,足見投資前評估及風險管理尚有檢討空間。而部分投資單位持股比率過高,預算編列遠低於以往年度,顯見仍未針對投資效益不彰之投資單位進行處置。要求台糖重新檢討投資策略之改善措施,避免影響資金運用及股東權益。

提案人:邱議瑩 黃偉哲 蘇治芬

連署人:王惠美

130、

隨著今年11月起調漲地價稅,台糖公司預計繳納地價稅較去年增加7,500萬元。占地23萬坪的屏東糖廠因多數廠房已不從事生產,多筆土地依規定不得再享有千分之十的優惠稅率,又逢公告地價調漲,地價稅增加7,500萬元之譜。

依台糖公司資料顯示,台糖擁有的抵價地逾58萬餘平方公尺,每年尚須支付兩千多萬元地價稅及管理費。台糖公司允宜全面檢視擁有之土地面積及鄰近土地使用情形,儘速完成土地活用之完善規劃。

提案人:邱議瑩 蘇治芬

連署人:黃偉哲 王惠美

131、

鄰近屏東縣六塊厝台糖養豬場鄰近住戶,長期飽受惡臭之苦。雖經空氣官能檢測及水稽查結果均以低標通過,顯示台糖養豬場仍有改善空間。要求台糖畜殖事業部對國內台糖養豬場進行調查並積極改善污染防制(治)設備,逐步增進環保措施,如水簾式豬舍、廢水零排放及循環利用、利用沼液作為肥料灌溉農地、沼氣發電、豬舍屋頂鋪設太陽能板等再生能源計畫。此外,應加強和鄰近住戶的良好暢通之互動,做好睦鄰工作及減少公害糾紛。

提案人:邱議瑩 蘇治芬

連署人:黃偉哲 王惠美

132、

保健食品市場近年已趨飽和,市售護肝產品競爭激烈,台糖蜆精及蠔蜆錠銷售量分別衰退37%及33%。

106年度編列蜆精內銷退化損失偏高,允宜加強行銷或研發相關衍生產品,以維持生技事業營運績效。

提案人:邱議瑩 黃偉哲

連署人:蘇治芬 王惠美

133、

高雄市新園農場土地為台糖所有,目前規劃為新園農場產業園區且正在進行相關開發工程。早年計畫在該地申設工廠之視覺評估報告顯示,新園農場地層深度超過三公尺以上就會出現史前時代的地層,雖目前L型排水施工地區幸未擾及文化層的深度,該地是北高雄目前唯一發現之台灣史前新石器時代遺址,台糖應就其整體內涵、範圍、保存深度等條件進行全面性研究,並由主管機關畫定保存區、敏感區、次要敏感區,讓將來審核時可做為重要的參據。

台糖近年出租土地進行開發計畫,應於出租土地時,善盡告知承租人新園農場疑為遺址的責任,並說明執行開發行為之前須先進行文化資產評估計畫,以保護台灣文化資產與保障開發廠商之重要權益。

提案人:邱議瑩 蘇治芬

連署人:黃偉哲 王惠美

134、

台糖公司編列「內銷退貨損失」中,蜆精、保健產品及其他商品金額較其他品項高出甚多,爰建請台糖公司適時調節倉儲管理及銷售辦法,以維持公司企業之良好績效。

提案人:邱議瑩 黃偉哲 蘇治芬

135、

近年來出售土地及土地相關收益已成為台糖公司主要獲利來源,並長期用於彌補台糖公司多角化經營策略失當導致之連年虧損,有鑒於台糖之土地為重要的國家資產,且台糖隸屬經濟部國營事業,公司之土地資產皆為早年繼承日治時期之公、私有土地,故台糖公司之土地相關利益應規劃為「以國家整體利益為前提」之使用,而非填補台糖高層錯誤決策的缺口,爰提案要求台糖公司以促進社會經濟、青年就業、農業永續經營、糧食安全為目標,立即提出公司經營改革策略,於三個月內提出專案報告送交經濟委員會。

提案人:蔡培慧 蘇震清 高志鵬 王惠美

136、

有鑒於近年全球糧價上揚,糧食、石油市場存在高度市場波動及不確定之情勢,臺灣104年糧食僅自給率31.37%,故提升臺灣糧食自給率已是政府必行之路。因此,政府應積極推動農業土地維護及整備措施,尤其台糖公司擁有全臺五萬多公頃之土地,更應積極配合政府辦理農業資源之保全及維護,在蔗作減產的轉型過程中,應引入多元品項之農作物經營,以確保農地之農業永續經營使用,然而,台糖於2002年起釋出離蔗土地多用於造林,至2014年底,平地造林面積累計10,938公頃,經查台糖辦理平地造林政策消極且方向不明,廣大土地竟皆噴灑除草劑,不但未促成平地森林生態、林相普遍不佳,更使地力耗盡、造成土壤生態系浩劫,讓國家重要之農業資源蒙受嚴重損失,台糖應積極承擔國土農地永續經營之責任,檢討當前平地造林之耗地政策,提出兼具環境生態及農業經營之使用計畫,以提升台灣整體糧食自給率,確保國家永續發展,爰要求台糖公司於三個月內提出專案檢討報告送交經濟委員會。

提案人:蔡培慧 蘇震清 高志鵬 王惠美

137、

土地是廣義之公共資源,且不可能擴大,因此政府應有積極之土地管理策,避免土地過度開發及細碎化,惟台糖公司土地管理不善,原初台糖所接管之土地面積達118,206公頃,迄今僅存50,257公頃,其中高達19,337公頃之土地被出售。有鑒於近年如「德、日、荷」等先進國家政府以「土地儲備制度」持續購買土地作為土地公共性之儲備使用,有效、合理地管理、運用現有之土地資源,讓土地之公共價值達最大化之成果。台糖公司土地是國家重要資產,且台糖隸屬經濟部國營事業,公司之土地資產皆為早年繼承日治時期之公、私有土地,有必要使土地之利用達到公共價值最大化之果效,故台糖公司應配合行政院農業委員會推動「土地儲備制度」之政策,調整土地開發之相關業務,成為接管國家公共土地資源之優良單位,不得以公益之外目的出售土地,且應努力保存、經營所接管土地,以利台糖公司朝向更具社會公益及家整體利益之經營與發展,爰提案要求台糖公司依上開內容於三個月內提出專案報告送交經濟委員會。

提案人:蔡培慧 蘇震清 高志鵬 王惠美

138、

有鑑於台灣糖業股份有限公司自36年接管11萬8,206公頃土地起,迄至105年8月止,減少土地面積總計高達7萬4,671公頃,顯示逾半數土地資產皆已處分殆盡,其中多為被動配合政府相關政策,經常淪為工業區用地的提款機,不僅使得國內農地面積不斷縮減,甚至因為工業區化造成汙染或引發工業搶水問題,影響鄰近區域的農業發展。爰提案禁止台灣糖業股份有限公司將所屬農地提供做為工業區使用。

提案人:高潞‧以用‧巴魕剌Kawlo.Iyun.Pacidal 徐永明 蘇震清 蔡培慧 王惠美

139、

近年來台灣已大幅開放砂糖自由進口,國內生產成本不斷提高,為突破經營困境,台灣糖業股份有限公司已大幅調整公司經營策略,並朝多角化經營方式進行。惟經查,台糖公司105年度八大事業部中仍有多達三個部門呈現數億元以上虧損,其他部門收益亦皆低於5,000萬元,本業經營能力欠佳,多依賴出售土地獲取盈餘,不利公司長遠發展。爰此,為有效降低虧損情形,要求台糖公司應持續就功能不彰或業務萎縮部門,加強辦理部門簡(整)併,並積極研擬經營改善方案,以提升整體公司經營績效。

提案人:高志鵬 蘇治芬 蘇震清 王惠美

140、

查過去我國砂糖大量外銷,因國際糖價暴漲暴跌,致經營無法穩定,為求國家經濟長遠安定發展與增進農民利益,台糖公司於民國55年起設立砂糖平準基金。惟因經貿環境變遷,我國已由砂糖生產出口國轉為進口消費,已無穩定砂糖價格之必要,且目前該平準基金呈現凍結狀態,已無平穩價格之功能。又砂糖平準基金之立法目的中,兼有照顧蔗農權益之功能,惟其性質核屬照顧農民,應由農委會編列公務預算支應,若仍責由台糖公司以保證價格收購蔗農糖,恐有礙該公司之永續經營。因平準基金實益已不復存在,爰提案要求廢止臺灣地區砂糖平準基金條例,並裁撤砂糖平準基金,以健全台糖公司財務管理與永續經營。

提案人:高志鵬 蘇治芬 蘇震清 王惠美

141、

106年度台糖公司轉投資輝瑞生技股份有限公司等19家公司,投資淨額67億5,981萬5千元,預計14家有盈餘,獲配現金股利或採用權益法認列之收益合計4億8,500萬元,較上年度減少約2億7,000萬元;另有5家處於虧損狀態,或雖有盈餘仍須彌補以前年度虧損,未分派盈餘。查台糖公司104年度截至12月底止,其中配合政府政策投資之8項投資案,投資金額高達31億8,128萬元,卻僅創造7,052萬元之投資淨收益,投資報酬率僅為2.22%,部分轉投資事業經營績效欠佳,造成資金嚴重積壓,甚有須大幅認列虧損之情事,爰提案要求台糖公司應研擬具體改善措施,重新檢討投資之策略及目的,並審慎研酌有無繼續投資之必要,以避免因投資虧損,影響資金之運用效益。

提案人:高志鵬 蘇治芬 蘇震清 王惠美

142、

查台糖公司自88年起已陸續收回高鐵車站區段徵收抵價地85萬1,732.23平方公尺。惟截至105年度8月底止,上述抵價地中尚待開發利用之面積仍計有58萬2,197.26平方公尺,占領回抵價地面積68.35%,104年度應負擔之地價稅加計管理費為2,449萬1千元。台糖公司持有之抵價地土地使用分區多為住宅及商業區,具有產權單一、坵塊完整及面積龐大等優勢,且部分抵價地鄰近參觀景點,台糖公司卻未能掌握機會積極開發,且每年尚須支付高額地價稅及管理費,顯示該公司相關土地規劃及利用成效不彰。爰提案要求台糖公司應檢討改進,積極開發尚待利用之抵價地,以求最適度利用該公司土地。

提案人:高志鵬 蘇治芬 蘇震清 王惠美

143、

台糖公司營業項目包括食品、畜產品、保健食品、化妝保養品、加油站、種苗及花卉栽培、有機產品、住宅及大樓開發租售、觀光旅館等,每年為維護、更新及修繕相關廠房、生財器具及排水、灌溉等設備等須辦理多項工程發包作業。統計台糖公司100年度至104年度辦理固定資產改良擴充計畫標案計123件、工程總標案金額計19億6,618萬3千元,其中曾辦理變更設計件數計17件、展延工期計23件、計畫註銷計9件,合計49件,占總件數39.84%,顯示每年度有近4成之工程標案因上述原因致進度延宕,整體執行情形未臻理想,爰要求台糖公司於2個月重新檢討工程之規劃及執行作業,並將相關報告送交經濟委員會。

提案人:王惠美 廖國棟

連署人:張麗善

144、主決議

台糖公司擁有廣大農地,絕大部分為種蔗所需農地,多年來配合政府建設及地方發展需要已釋出相當大之面積,惟在釋出土地過程中,部分單位經營之土地未適時依土地產權清查結果配合異動土地管理機帳系統資料,故與土地登記簿登記面積不同,致每年度須負擔他人之地價稅,損及公司權益,爰要求台糖公司於1個月內辦理清查作業,並將清查結果送交經濟委員會。

提案人:王惠美 廖國棟

連署人:張麗善

145、

根據台糖公司所統計該公司歷年土地處分沿革可以發現,台糖公司從36年接管11萬8,206公頃土地,105年度截至8月底止土地面積為5萬0,257公頃,其中歷年來增加之土地面積僅6,722公頃,減少土地面積總計卻高達7萬4,671公頃,即平均每年減少1,082.19公頃,相當於42座大安森林公園面積(以面積25.93公頃換算),顯示公司逾半數土地資產皆已處分殆盡。台糖公司長期以來之經營績效欠佳,多依賴土地處分收入以維持本業經營;然而土地資源有限,爰要求台糖公司於1個月提出既有土地再利用以創造效益之專案評估報告,並送交經濟委員會。

提案人:王惠美 廖國棟

連署人:張麗善

146、主決議

我國砂糖進口雖自94年度起已全面自由化,惟行政院基於臺灣地區砂糖平準基金條例尚未廢止,仍責由台糖公司依規定以保證價格收購蔗農糖,有礙該公司永續經營;另依據平準基金條例設置之「臺灣地區砂糖平準基金」(下稱平準基金),因其階段性任務業已完成,故目前呈現凍結狀態,顯喪失原始設立之目的,爰建請台糖公司於1個月評估裁撤「臺灣地區砂糖平準基金」之可行性,並將評估結果及相關時程送交經濟委員會。

提案人:王惠美 廖國棟

連署人:張麗善

147、主決議

台糖公司擁有廣大農地,多年來從事砂糖事業及相關副產品生產,帶動農業發展;惟近年因國際糖價低迷,台糖公司被迫陸續停閉糖廠,又因配合砂糖減產不再種蔗之土地不斷釋出,致閒置土地日增。經查104年度截至12月底止,台糖公司閒置土地計2,800.93公頃,包含閒置可利用地面積1,080.40公頃及閒置不可利用地面積1,720.53公頃,依台糖公司提供103年度及104年度各區處土地巡查異常案件表,該公司土地巡查自主通報異常案件分別為272件及290件,其中因環境髒亂遭地方公所及環保局通報案件分別為163件、204件。為避免台糖屢遭地方政府環保單位通報土地髒亂,損及國營事業形象,爰要求台糖公司於2個月內向本院經濟委員會提出檢討及改善方案。

提案人:王惠美 廖國棟

連署人:張麗善

148、主決議

台糖公司因部分轉投資項目績效欠佳,造成資金嚴重積壓,甚有須大幅認列虧損之情事,如台糖公司於89年投資台灣高鐵公司50億元(5億股),台灣高鐵公司雖已於96年初通車營運,惟囿於舉債金額龐大,利息負擔沉重,加上提列之折舊費用,台糖公司已連續3年以上未獲報酬。其後又因台灣高鐵公司104年度執行高鐵財務改善方案,包括收回特別股及普通股減資6成,另增資300億元,台糖公司配合台灣高鐵公司減資,持股股數由5億股降為2億股,持股比率由4.75%下降至3.57%,且台糖公司亦於103年度提列投資損失5億3,500萬元,致當年度營業外收入自24億4,209萬7千元下降至19億0,709萬7千元,顯示該項轉投資之效益低落,爰要求台糖公司於2個月重新檢討投資之策略及目的,並將相關報告送交經濟委員會。

提案人:王惠美 廖國棟

連署人:張麗善

149、主決議

近年來隨著砂糖開放自由進口,國內生產成本不斷提高,傳統農工時代之種蔗製糖已無經濟效益,為突破經營困境,台糖公司雖積極調整糖業經營策略,運用多角化策略進入生物科技、油品、量販、休閒遊憩、畜殖及精緻農業等產業領域,惟由於上開事業與製糖本業多非屬相關聯之事業,缺乏跨產業競爭能力與專業知識,以致104年度8大事業部有4個部門呈現虧損。為改善台糖公司業務虧損狀況,俾提升獲利能力,爰要求台糖公司於1個月內向本院經濟委員會提出檢討及改善方案,並針對連年虧損之事業單位研擬裁撤方案。

提案人:王惠美 廖國棟

連署人:張麗善

150、決議

查台糖公司106年度轉投資輝瑞生技股份有限公司等19家公司,投資淨額累計67億5,981萬5千元,依中央政府特種基金參加民營事業投資管理要點第4點規定:「各基金參加民營事業投資前,應擬具投資計畫,就下列各項加以評估。(一)投資目的。(二)所營事業。(三)資本組成、投資總額及資金來源。(四)投資效益(含技術、財務及市場可行性)分析。(五)風險分析。(六)分年進度。(七)經營管理分析。」惟部分轉投資事業經營績效欠佳,應重新檢討投資之策略及目的,爰要求台糖公司提出歷年投資評估、投資策略與退場機制等完整評估與策略報告。

提案人:張麗善 廖國棟 孔文吉 王惠美

151、主決議

鑒於台糖公司因本業嚴重虧損,近年多依賴出售土地獲利以維繫公司營運,106年度預計稅前純益為31億2,559萬1千元,扣除出售土地盈餘27億2,978萬3千元及投資利益3億8,611萬4千元,則該公司本業經營預計盈餘僅969萬4千元,顯見台糖公司多依賴出售土地獲取盈餘,且台糖公司為配合蔡政府新南向政策投資台灣農業開發公司,其股東投資金額最低為2,000萬元,已超越台糖公司本業經營預計盈餘,爰提案要求台糖公司不得出售土地做為投資台灣農業開發公司之用。

提案人:張麗善 廖國棟 孔文吉 王惠美

152、主決議

鑒於台糖公司因本業嚴重虧損,近年多依賴出售土地獲利以維繫公司營運,且根據過去台糖公司的績效顯示,台糖多角化經營績效並不好,台糖公司配合蔡政府新南向政策投資台灣農業開發股份有限公司,東南亞國家的國情、環境與經商條件更複雜,一旦產生鉅額虧損將全民買單,爰提案要求台糖公司以出資額做最大清償責任方式參與,否則就不應該參與,其累計出資額一但超越前一年度扣除出售土地以及投資利益之稅前純益以上金額須經立法院同意始得動支(投資)。

提案人:張麗善 廖國棟 孔文吉 王惠美

153、主決議

有鑑於台糖公司原訂定99年至104年停閉廠區活化目標為89.41公頃,土地活化利用小組於104年8月重新檢討修訂104年至109年活化目標為161.24公頃,截至105年8月底止已活化24.85公頃,達成率僅15.41%。顯見各停閉廠區活化有待加強,尤其是雲林北港糖廠歷經多年多次規劃,至今仍未見其績效,爰要求台糖公司應積極規劃雲林北港糖廠之活化,加強與在地宗教特色之結合,向立法院經濟委員會提出整體規劃、實施期程與相關計畫之可行性報告。

提案人:張麗善 廖國棟 孔文吉 王惠美

154、

台糖公司所擁有之土地,多年來為配合政府建設及地方發展需要已釋出相當大之面積,卻未適時依土地產權清查結果配合異動土地管理機帳系統資料,致每年度須負擔他人地價稅,台糖公司允宜積極辦理清查作業,並請相關機關協助以釐清土地產權,以避免日久難以追查。

說明:

1.截至105年8月底止,台糖公司清查土地管理機帳系統與土地登記簿登記異動面積分別為1萬6,465.61平方公尺及19萬2,733.89平方公尺,面積相差近10倍;另台糖公司就上述土地登記面積(帳面價值為837萬1,892元)’須負檐他人之地價稅計20萬5,443元。

2.台糖公司分析土地管理機帳系統與土地登記簿登記異動面積差異之原因,以差異面積多寡區分,以疑似早期出售未辦理移轉登記者為最多,其次為地政機關查處中及尚須與公務單位(如地政機關、農田水利會或縣市政府)釐清產權中;為避免日久難以追查最終土地所有權人,台糖公司允宜積極辦理清查作業,並請相關機關協助釐清土地產權,以免徒增稅負。

提案人:廖國棟 張麗善 孔文吉 王惠美

155、主決議

鑑於台灣糖業股份有限公司,於全台各地擁有許多大型豬隻畜牧場,日前傳出其屏東縣六塊厝畜殖場產生惡臭,影響鄰里環境衛生及生活品質乙案。請台糖針對全台各地畜牧場周邊鄰里,因進行全面性檢討、說明,並檢討相關敦親睦鄰措施,建置回收(沼氣)發電設備和防汙措施等配套,以減低畜養或及其排泄物對鄰里環境的影響。爰基於此,請台灣糖業股份有限公司於一個月內向立法院提出檢討報告。

提案人:孔文吉 張麗善 廖國棟 王惠美

156、主決議

台糖於花蓮縣光復鄉大農段持有廣大土地,該土地當初係日本人強徵之土地,這片土地曾是Karowa(噶馹佤)部落的世居地。1959年左右之後台糖以清理占居地為名,取得高達一千多公頃土地,面積將近日本時代的一倍,台灣糖業公司早期即在這片土地上種植甘蔗。後來轉型為種植甘蔗之農耕地。2002年開始,台糖執行行政院農業委員會林務局的平地造林計畫,在大農大富土地上種植大片林木。這片土地部分是原住民傳統領域內之土地,台灣糖業未依照原住民族基本法之精神與意旨,應徵得當地原住民族同意,並與原住民族建立共同管理機制。請台灣糖業股份有限公司於一個月內向本院經濟委員會提出專案檢討報告。

提案人:孔文吉

連署人:張麗善 廖國棟 王惠美

157、主決議

由於目前加油站經營競爭激烈,台灣糖業股份有限公司油品部門銷售長年虧損,可見油品事業部成本控制顯有失當,顯見其加油站競爭力不足,請台灣糖業股份有限公司於一個月內向本院經濟委員會提出專案檢討報告。

提案人:孔文吉

連署人:張麗善 廖國棟 王惠美

158、

有鑑於台糖公司擁有廣大農地,多年來為配合政府建設及地方發展需要雖已釋出相當面積,其大面積農地仍是國家重要之珍稀資產,惟查台糖公司多年來未適時清查其土地產權,導致其產權管理登記有重大誤差,截至105年8月底止,台糖公司清查土地管理機帳系統與土地登記簿登記異動面積分別為1萬6,465.61平方公尺以及19萬2,733.89平方公尺,兩者面積相差近10倍,而台糖公司就上述土地登記面積(帳面價值為837萬1,892元),須負擔他人之地價稅計20萬5,443元,不僅嚴重影響該公司對土地資產的有效管理,亦徒增財務負擔,爰請台糖公司應積極辦理土地產權清查作業,並協請相關機關儘速釐清土地產權,以有效管理其土地資源。

提案人:蘇震清 邱志偉

連署人:陳明文 王惠美

159、主決議

台糖蔗農合作社成立於一九五五年,由台糖捐助成立,目的是保證台糖甘蔗來源,目前合作社土地、資產粗估至少十多億元。惟近年台糖蔗農合作社幽靈會員大增,導致台糖未能掌握理事過半席次,有國產變私產之疑慮。爰此,請台糖公司於半個月內針對蔗農合作社之處理,向本院經濟委員會提出改進專案報告。

提案人:徐永明

連署人:蘇震清 蘇治芬 王惠美

160、

台糖公司106年度編列新興計畫「負壓水簾及綠能設計豬場改進計畫」經費6億8,784萬1千元,擬於屏東縣長治鄉東海豐畜殖場原場址興建年產3萬頭型一貫式之綜合養豬場;惟查該場緊臨屏東農業科技園區,因畜殖場異味問題,園區廠商多要求立即改善,台糖公司身為國營事業且為國內最大豬隻飼養主,實身負帶頭示範作用,應確實依規劃將該豬廠改建為全新的現代化綠能示範豬場,除配合政府綠能政策落實建置豬舍綠能裝置及環保設施,並應提升養殖管理技術,定期就其異味飄散問題主動檢測,以改善周邊環境影響,並強化與周邊居民或廠商之意見溝通回饋,為提升我國畜牧養殖環境樹立新標竿。

提案人:蘇震清 邱志偉

連署人:陳明文 王惠美

161、

有鑒於我國砂糖進口自94年度起已全面自由化,且砂糖生產已由出口轉為進口消費,惟「臺灣地區砂糖平準基金條例」尚未廢止,仍責由台糖公司依規定以保證價格收購蔗農糖,另查依據該條例設置之「臺灣地區砂糖平準基金」,預計106年10月31日之資產總額為銀行存款1億107萬2千元,收入為存於銀行孳息計40萬4千元,然因其階段性任務業已完成,自94年度以來迄無支出數,目前呈現凍結狀態,恐已喪失其原始設立目的,爰請經濟部與國營會應就「臺灣地區砂糖平準基金」實際運用規劃或檢討裁撤評估,於一個月內向本院經濟委員會提出專案報告,避免基金資源長期耗置。

提案人:蘇震清 邱志偉

連署人:陳明文 王惠美

162、

台糖公司為精進「食在安心、台糖關心」之台糖品牌商譽,應落實品質計畫與管理,惟查該公司在102年及105年度皆有部分產品因標示不實而遭主管機關處分,且查台糖公司於103年至105年8月底止,分別對17家、18家及11家代工廠商進行不預警稽查結果,部分代工廠商尚有連續三年被抽查結果之建議改善項目偏高情事,顯見其食品標示與食品代工之管制措施仍有待改善,不免損及國營事業商譽,更打擊消費信心,爰請台糖公司應落實辦理查核作業,並於二個月內就如何強化委外代工廠商之稽查與汰換機制,以確保產品品質及公司商譽,向本院經濟委員會提出專案報告。

提案人:蘇震清 邱志偉

連署人:陳明文 王惠美

163、

鑒於台糖公司本業經營不善,自100年起8大事業部每年約有3個至4個部門均呈現虧損,如截至105年8月底止,量販事業部、砂糖事業部及畜殖事業部分別虧損2.27億元、4.79億元及1.71億元,且該公司106年度預計稅前純益為31億2,559萬1千元,如扣除出售土地盈餘27億2,978萬3千元及投資利益3億8,611萬4千元,該公司本業經營預計盈餘僅969萬4千元,雖較105年度略有改善,仍見該公司過度依賴出售土地獲利以維繫公司營運,爰請台糖公司確實檢討其經年虧損之多角化營運效能低落問題,並就土地資源整合運用提出長期性規劃,向本院經濟委員會提出專案報告,以強化本業營運績效及合理運用土地資源,以符永續經營與資本循環使用之基金特性。

提案人:蘇震清 邱志偉

連署人:陳明文 王惠美

164、主決議

依據98年至104年台灣補液飲品之市場趨勢調查,動物性飲品銷售金額占比由65%降至37%,植物性飲品由35%成長至63%,顯示植物性飲品已成市場主流。再者,蜆精飲品因消費市場競爭激烈、市售護肝產品爭食保肝市場,以及產品已上市15年,生命週期已進入衰退期等因素,銷售量逐年衰退,如蜆精101年度銷售量為279.46公噸,104年度僅174.88公噸,減幅37.42%;蠔蜆錠因同屬動物性保健食品,銷售量亦呈衰退現象,如101年度銷售量為3,183公斤,104年度減至2,103公斤,減幅33.93%,顯示上述產品確因產品生命週期及其他競爭者加入等因素,逐漸喪失市場占有率,爰提案要求台糖公司正視消費者行為改變問題,儘速提出行銷因應方案,以維持銷售實績。

提案人:陳明文 邱志偉 林岱樺 王惠美

165、主決議

台糖公司104年度董事開會出席情形,其中兼任董事連○蘋、陳○伶應出席次數12次,實際出席次數分別為6次、7次,出席率皆為58%,未符出席率不得低於2/3之規定;另查部分董事委託出席次數甚高,如獨立董事賴○珍104年度及105年1月至8月應出席審計委員會次數分別為14次及8次,惟委託他人出席次數分別為4次及3次,委託他人出席比率分別為28.57%及37.5%,平均每3次就有1次委託他人出席,非常不妥,爰提案要求台糖公司檢討改進,避免類似情事再次發生。

提案人:陳明文 邱志偉 林岱樺 王惠美

166、主決議

台糖公司106年度砂糖事業預計虧損3.17億元,畜產養殖事業預計虧損1.54億元,兩個部門合計虧損4.71億元。台糖的砂糖和豬肉都是非常有名的,品質也非常好,深受國人喜愛,為增加這兩個部門的營業利潤,爰提案建請台糖公司儘速評估前往東南亞國家設立糖廠與畜牧場之可行性,若台糖能前往東南亞設廠,不僅有助台糖公司打下東南亞國家的內需市場,更可以讓東南亞國家與台灣建立更密切的關係。

提案人:陳明文 邱志偉 王惠美 林岱樺

167、主決議

台糖公司肉豬在養頭數占全台比率約3.8%至4.4%之間,為國內最大之豬隻飼養主,以台糖公司肉豬在養頭數重量與全台相較,台糖公司滿30公斤以上之肉豬近年約在7成以上,較全台平均5成以上為多,顯示台糖公司肉豬養殖成效頗佳;惟台糖公司之生產成本較高,尤其間接成本較全台平均高出數倍,如100年度至104年度台糖公司肉豬養殖間接成本每百公斤接近1千餘元,全台平均成本僅2百餘元;復查全台100年度至103年度毛豬平均交易價格分別為每百公斤7,170元、6,275元、6,413元及7,777元,顯示近年來毛豬交易價格平穩,且103年全台仔豬因感染豬流行性下痢大量死亡,短時間供給大減,毛豬交易價格一時水漲船高,但台糖公司因生產成本皆維持在每百公斤6,585元至7,624元間,台糖公司受益有限,爰提案要求台糖公司應提出有效抑減生產成本方案,增加公司營收。

提案人:陳明文 邱志偉 林岱樺 王惠美

168、主決議

104年度截至12月底止,台糖公司國內外轉投資案計有19項,總投資金額達72億6,921萬元,其中配合政府政策投資者,計有台灣證交所、中宇環保工程、台灣花卉、聯亞生技、台灣高鐵、亞洲航空、義典科技與太景醫藥投資等8項投資案,投資金額高達31億8,128萬元,占當年度投資總額之43.76%,惟卻僅創造7,052萬元之投資淨收益,換算投資報酬率僅為2.22%,投資效益不彰。106年度轉投資輝瑞生技股份有限公司等19家公司,投資淨額亦高達67億5,981萬5千元,為避免104年度低投資報酬率事件重演,爰提案要求台糖公司加強追蹤考核被投資公司之營運及財務狀況,維護公司權益。

提案人:陳明文 邱志偉 王惠美 林岱樺

169、主決議

近年來隨著砂糖開放自由進口,國內生產成本不斷提高,台糖公司雖積極調整糖業經營策略,運用多角化策略進入生物科技、油品、量販、休閒遊憩、畜殖及精緻農業等產業領域,但因缺乏跨產業競爭能力與專業知識,無法藉由多角化提升獲利能力。截至105年8月底止,量販事業部、砂糖事業部及畜殖事業部分別虧損2.27億元、4.79億元及1.71億元,且自100年起8大事業部每年約有3個至4個部門呈現虧損,顯示該公司雖致力於多角化事業轉型經營,除未見具體成效外,多角化事業之經營不善亦為台糖公司本業虧損之主因,爰提案要求台糖公司儘速研謀改善對策,並向立法院經濟委員會提出書面檢討報告。

提案人:陳明文 邱志偉 林岱樺 王惠美

170、主決議

台糖公司擁有廣大農地,絕大部分為種蔗所需農地,多年來配合政府建設及地方發展需要已釋出相當大之面積,惟在釋出土地過程中,部分單位經營之土地未適時依土地產權清查結果配合異動土地管理機帳系統資料,故與土地登記簿登記面積不同,截至105年8月底止,台糖公司清查土地管理機帳系統與土地登記簿登記異動面積分別為1萬6,465.61平方公尺及19萬2,733.89平方公尺,面積相差近10倍;導致台糖公司每年度須負擔他人之地價稅,損及公司權益,爰提案要求台糖公司加強辦理土地產權清查作業,以避免徒增地價稅負擔。

提案人:陳明文 邱志偉 王惠美 林岱樺

171、主決議

當初台糖參加高鐵建設領回的抵價地有85萬平方公尺,目前尚未開發利用的面積還有58萬平方公尺,大約占了領回抵價地面積的68.35%,如附表所見,其中最大宗的部分就在高鐵嘉義站,面積高達45萬平方公尺,佔了全部未開發抵價地的77.51%,這種閒置的場景,會讓觀光客搭高鐵路過嘉義時,誤認為嘉義是一個毫無開發的地區,對嘉義的形象是一個嚴重的傷害,爰提案要求台糖公司於六個月內完成規畫閒置抵價地開發方案,以符合政府利益。

附表

單位:平方公尺、新台幣千元

|

|

徵收日期

|

領回抵價地面積

|

尚待開發利用抵價地面積

|

未開發比例

|

|

嘉義站

|

88.2.19

|

488,113.71

|

451,302.82

|

92.46%

|

|

台南站

|

88.3.11

|

319,229.34

|

93,787

|

29.38%

|

|

台中站

|

88.3.25

|

10,922.91

|

5,716.12

|

52.33%

|

|

雲林站

|

92.8.22

|

33,466.27

|

31,391.32

|

93.80%

|

|

| |

851,732.23

|

582,197.26

| |

提案人:陳明文 邱志偉 林岱樺 王惠美

172、主決議

台糖公司於103年至105年8月底止,分別對17家、18家及11家代工廠商進行不預警稽查,依照資料顯示,部分代工廠商近3年連續被抽查結果之建議改善項目偏高,如台糖公司委託代工的台糖手工水餃系列商品,近3年建議改善項目分別為11項、11項及12項,雖前揭事項皆已改善完竣,但部分代工廠商建議改善項目仍然偏高,爰提案要求台糖公司除了加強品質稽核之外,必要時應考慮汰換不良代工廠商,以確保產品品質,維持公司商譽。

提案人:陳明文 邱志偉 林岱樺 王惠美

173、主決議

查台糖公司勞務收入中在加工收入(生物科技事業部代客加工收入)科目上編列收入27,015千元,較去年48,000千元,嚴重衰退78%,實在驚人。要求台糖公司針對生物科技事業部代客加工此一工作項目說明收入大幅衰退之因?以及提出未來營業改善報告。

提案人:管碧玲 陳明文 邱志偉 王惠美

174、

台糖公司截至105年8月底止,清查土地管理機帳系統與土地登記簿登記異動面積分別為1萬6,465.61平方公尺及19萬2,733.89平方公尺,面積相差近10倍;另台糖公司就上述土地登記面積(帳面價值為837萬1,892元),須負擔他人之地價稅計20萬5,443元,實不合理。爰提案要求台糖公司近期辦理清查作業,並請相關機關協助釐清土地產權,以免增加不合理之地價稅支出。

提案人:管碧玲 陳明文 邱志偉 王惠美

175、主決議

台糖公司原為配合政府「全球運籌管理中心」政策,提供小港機場以北之土地約48公頃,結合部分民地共54公頃,成立高雄航空貨運園區。以期藉由結合港口及國際機場與周邊產業發展之優勢,帶動航空貨物加工與倉儲運輸之發展。惟因大環境等不確定因素之影響,已於93年中止辦理,目前改由高雄市政府所提之『小港特定倉儲轉運專區』活絡地方經濟。由台糖與高市府合作,將引進觀光服務、倉儲物流、航空貨運、飛機維修等關聯產業重啟商機。惟目前專區開發情形進度不明,恐未能有效利用,爰提案要求台糖公司積極與潛在開發商研商開發內容,配合地方政府辦理招商事宜。

提案人:管碧玲 陳明文 邱志偉 王惠美

176、主決議

近年土地價格不斷飆漲,連帶著公告地價也不斷調整,因此台糖土地租金也連年調高(如下表),而從102年至106年間,台糖土地租金成長了30%。台糖為國營機關,擁有全國最多之土地資源,在其公司經營目標中,在土地方面,除對於優良農地應配合國家糧食安全政策外;其他土地亦應有配合國家經濟建設。因此在面對地價年年高漲,以及整體經濟環境不如預期的情況下,台糖的土地租金政策應該針對上述優良農地與產業給予一套彈性與合理的計算模式。因此要針對台糖公司目前各項土地租賃政策與契約進行全面檢討,並在兩周內提出解決方案。

|

台糖公司投資性不動產與租賃收入表

|

|

|

金額(千元)

|

成長率%

|

102-106年成長率

|

|

102

|

2,403,283

|

-

|

30%

|

|

103

|

2,630,649

|

9.5

|

|

104

|

2,759,495

|

4.9

|

|

105

|

3,073,639

|

11.4

|

|

|

3,118,617

|

1.5

|

提案人:管碧玲 陳明文 邱志偉 王惠美

177、主決議

台糖公司為配合政府推動高鐵建設所需嘉義、台南、台中及雲林站區用地之取得,同意持有農地徵收後,由地方政府再發放抵價地作為補償,總計自88年起台糖公司因徵收而領回之抵價地面積計85萬1,732.23平方公尺,目前嘉義站、台南站、台中站及雲林站已分別自94年起陸續完成土地點交作業。

依台糖公司所提供之資料顯示,105年度截至8月底止,上述抵價地中尚待開發利用之面積計58萬2,197.26平方公尺,占領回抵價地面積68.35%,104年度負擔之地價稅加計管理費為2,449萬1千元。按台糖公司持有之抵價地土地使用分區多為住宅及商業區,具有產權單一、坵塊完整及面積龐大等優勢,且部分抵價地具有鄰近參觀景點,台糖公司卻未能掌握機會積極開發,且每年尚須支付高額地價稅及管理費,亟待檢討改進。爰要求台糖公司於一個月內檢討台鐵站區台糖閒置土地活化報告,送本院經濟委員會。

提案人:廖國棟 張麗善 王惠美 孔文吉

178、主決議

台糖公司106年度編列新興計畫「負壓水簾及綠能設計豬場改進計畫」經費6億8,784萬1千元,擬於屏東縣長治鄉東海豐畜殖場原場址興建年產3萬頭型一貫式之綜合養豬場。

本計畫於105年8月經過行政院農業委員會、國營會與台糖公司三方研議後,決議將配合政府綠能政策於東海豐原址重建一全新現代化綠能示範豬場,該場豬舍設計為負壓水濂式畜舍,豬隻全養於室內,在抽風區設立除臭帶,可大幅減少養殖豬隻所產生之異味發散問題,減少空氣污染,豬隻排泄物轉變為可用資材並且充分利用,豬舍閒置屋頂上裝設太陽能電板,可隔絕太陽光直接照射屋頂,增加屋頂使用年限與降低建築物內溫度。

鑒於近來國民生活水準提高,台糖公司現有畜殖場時有因異味影響周邊環境而遭抗議情事,台糖公司既身為國內最大豬隻飼養主,自應肩負示範之責,改善原有豬舍設計外,後續應積極推動其他豬舍綠能及環保裝置,力求降低異味發散,以改善周邊居民之緊張關係,爰提案要求台糖公司於三個月內擬具畜殖場環境改善計畫,送本院經濟委員會。

提案人:廖國棟 張麗善 王惠美 孔文吉

179、主決議

近年台糖公司肉豬在養頭數占全台比率約3.8%至4.4%之間,為國內最大之豬隻飼養主,以台糖公司肉豬在養頭數重量與全台相較,台糖公司滿30公斤以上之肉豬近年約在7成以上,較全台平均5成以上為多,顯示台糖公司肉豬養殖成效頗佳;惟台糖公司之生產成本較高,尤其間接成本較全台平均高出數倍,如100年度至104年度台糖公司肉豬養殖間接成本每百公斤接近1千餘元,全台平均成本僅2百餘元;復查全台100年度至103年度毛豬平均交易價格分別為每百公斤7,170元、6,275元、6,413元及7,777元,顯示近年來毛豬交易價格平穩,且103年全台仔豬因感染豬流行性下痢大量死亡,短時間供給大減,毛豬交易價格一時水漲船高,惟台糖公司因生產成本皆維持在每百公斤6,585元至7,624元間,使得台糖公司受益有限,顯示台糖公司畜殖事業部連年虧損乃係生產成本無法有效抑減所致。

台糖公司雖肩負平抑國內豬肉價格工要工作,倘生產成本一直高於市場,屆時不僅無法有效平抑豬肉價格,更加重台糖公司虧損,爰要求台糖公司於三個月內就降低豬隻飼養成本擬具相關書面報告。

提案人:廖國棟 張麗善 王惠美 孔文吉

180、主決議

台糖公司生物科技事業部(下稱生技事業部)於92年2月成立,係以既有製糖醱酵技術為基礎,並因應高齡化社會及國民保健意識提高之趨勢,積極發展保健食品、美容保養品、酒精、機能飲品等生技類產品之研發、生產及銷售。

目前台糖公司生技部生產之保健食品包含蜆糖、蠔蜆錠、果寡糖、活力養生飲、釋蟲草菌絲體、精選魚油膠囊、紅麴膠囊、寡醣乳酸菌、糖適康、鈣股力等10項,且共取得11項健康食品認證,近年度銷售總額約在2億元至3億元間,銷售毛利約在3成至4成;若排除蜆精及蠔蜆精2項產品,其餘各項保健食品之毛利率更高達4成至5成,顯示保健食品銷售毛利頗佳,對營收貢獻度高。

然就,蜆精飲品因國內消費市場競爭激烈、市售護肝產品爭食保肝市場,以及產品已上市15年,生命週期已進入衰退期等因素,銷售量逐年衰退,為促進蜆精飲品的銷售量,爰要求台糖公司於一個月內研擬國外銷售研究計劃,促進蜆精飲品的國外市場。

提案人:廖國棟 張麗善 王惠美 孔文吉

181、主決議

查台糖公司於103年至105年8月底止,分別對17家、18家及11家代工廠商進行不預警稽查,依照台糖公司提供之資料顯示,部分代工廠商近3年連續被抽查結果之建議改善項目偏高,如台糖公司委託台灣欣○食品股份有限公司代工之台糖手工水餃系列商品,近3年建議改善項目分別為11項、11項及12項。

又台糖公司102年11月28日因台糖有機米及有機糙米標示不實,違反糧食管理法第14條第2項規定,遭行政院農業委員會處以罰鍰4萬元、依規定下架及進行退(換)貨手續;而105年4月28日又遭衛生福利部會同嘉義縣衛生局就台糖蜆精因使用台鹽食用精鹽卻未標示,涉違反健康食品管理法第13條及食品安全衛生管理法第22條相關規定,被處以3萬元罰鍰,另依規定下架收回及換貨。

顯見,台糖公司在食安稽查上存在極大缺失,不僅影響台糖保健產品及食品的銷售,連帶使得公司獲利降低,是以,要求台糖公司於一個月內擬具食品安全稽核精進報告,送本院經濟委員會。

提案人:廖國棟 王惠美 張麗善 孔文吉

182、主決議

台糖公司在花東地區擁有極為龐大的土地,目前花東地區正在推動有機農業。目前花東有機農業種植面機就佔了全台的三分之一,農委會也要在壽豐設置「有機農業研究中心」,同時推動原住民族傳統有機作物的種植。

台糖公司於花東地區擁有廣大的土地,應該善用這些土地,不要只拿來「平地造林」,台糖公司應活化這些土地,提供當地原住民族租使用,讓原住民進行原住民族傳統作物有機栽植,如此不僅改善原住民族生活環境,還可以收取租金,活化土地,減少閒置土地,增加台糖公司資產。爰要求台糖公司於一個月內,就花東地區閒置土地推動原住民族傳統有機作物研擬規劃報告。

提案人:廖國棟 張麗善 王惠美 孔文吉

183、主決議

鑒於尼伯特颱風,不僅讓台東縣飽受百年來最慘重的風災,更讓陪伴台東市民一甲子地台東糖廠煙囪頹然倒下,也壓毀糖廠廠房,多處藝文空間廠區也受颱風波及影響毀損,迄今台東糖廠仍未修復完成。為保全台東市民共同記憶,促進台東地區文創產業發展,爰要求台糖公司儘速恢復台東糖廠舊貌,復健台東糖廠煙囪及主體場坊,以提升觀光客到台東糖廠意願。

提案人:廖國棟 張麗善 王惠美 孔文吉

184、主決議

鑒於蔡英文總統在105年8月1日「原住民族日」代表政府向原住民族道歉,並宣布將設置「總統府原住民族歷史正義與轉型正義委員會」(以下簡稱原轉會),親自擔任召集人,與原住民族各族代表共同追求歷史正義。

原轉會主要任務包含揭露歷來因外來政權或移民導致原住民族權利受侵害、剝奪之歷史真相;對原住民族受侵害權利,規劃回復或賠償措施;檢視對原住民族造成歧視或違反原住民族基本法之法律與政策並提出修改建議;積極落實聯合國原住民族權利宣言與各項相關之國際人權公約等。

1899年,賀田金三郎向臺灣總督府申請取得花蓮港至卑南一帶的土地支配權,開始其拓墾事業;建立移民村,並大規模種植甘蔗,於壽村建設改良糖廍;從那一刻起,花凍地區的原住民的土地變成了日本政府製糖會社的土地。第二次世界大戰結束,政府將原由日人經營的大日本、臺灣、明治及鹽水港四製糖會社合併,組成臺灣糖業股份有限公司,於民國35年5月1日成立,為經濟部所屬國營事業。自此,原住民的傳統土地變成了國營事業的土地。

為利原轉會調查原住民族土地問題,爰要求台糖公司請求原民會協助,於三個月內盤點原住民族傳統領域內之台糖土地地段號資料,以利後續政府歸還原住民族土地事宜。

提案人:廖國棟 張麗善 王惠美 孔文吉

185、主決議

截至105年8月底止,台糖公司清查土地管理機帳系統與土地登記簿登記異動面積分別為1萬6,465.61平方公尺及19萬2,733.89平方公尺,面積相差近10倍;另台糖公司就上述土地登記面積(帳面價值為837萬1,892元),須負擔他人之地價稅計20萬5,443元。

台糖公司分析土地管理機帳系統與土地登記簿登記異動面積差異之原因,以差異面積多寡區分,以疑似早期出售未辦理移轉登記者為最多,其次為地政機關查處中及尚須與公務單位(如地政機關、農田水利會或縣市政府)釐清產權中。

顯見,台糖公司在釋出土地過程中,部分單位經營之土地未適時依土地產權清查結果配合異動土地管理機帳系統資料,故與土地登記簿登記面積不同,致使,時至今日仍無法釐清產權,導致台糖公司迄今仍負擔龐大的地價稅,增加財務上的負擔,爰要求台糖公司於三個月內擬具相關檢討報告,送經濟委員會。

提案人:廖國棟 張麗善 王惠美 孔文吉

186、主決議

台糖公司核心事業原為砂糖,為改善砂糖事業長期虧損,陸續關閉糖廠,並由各廠利用原有人力,經營油品、休閒遊憩與管理土地及農場等多角化事業;嗣基於專業經營考量,92年起進行組織再造,成立8大事業部。

台糖公司雖積極調整糖業經營策略,運用多角化策略進入生物科技、油品、量販、休閒遊憩、畜殖及精緻農業等產業領域,惟由於上開事業與製糖本業多非屬相關聯之事業,致缺乏跨產業競爭能力與專業知識,無法藉由多角化提升獲利能力。如截至105年8月底止,量販事業部、砂糖事業部及畜殖事業部分別虧損2.27億元、4.79億元及1.71億元,且自100年起8大事業部每年約有3個至4個部門呈現虧損,顯示該公司雖致力於多角化事業轉型經營,除未見具體成效外,多角化事業之經營不善亦為台糖公司本業虧損之主因。

鑑於此,爰要求台糖公司於一個月內擬具改善報告,送本院經濟委員會。

提案人:廖國棟 張麗善 王惠美 孔文吉

187、主決議

台糖公司花東地區土地,原為原住民所有。1899年,賀田金三郎向臺灣總督府申請取得花蓮港至卑南一帶的土地支配權,開始其拓墾事業;建立移民村,並大規模種植甘蔗,於壽村建設改良糖廍;從那一刻起,花凍地區的原住民的土地變成了日本政府製糖會社的土地。第二次世界大戰結束,政府將原由日人經營的大日本、臺灣、明治及鹽水港四製糖會社合併,組成臺灣糖業股份有限公司,於民國35年5月1日成立,為經濟部所屬國營事業。自此,原住民的傳統土地變成了台糖公司的土地。

為避免原住民族土地持續流失,同時便於總統府原住民族歷史正義與轉型正義委員會(以下原轉會)調查原住民土地問題,要求台糖公司在原轉會有關原住民族土地相關調查結束前,位處花東地區原住民族傳統領域內之公司土地不得任意標售,以落實原住民族轉型正義及總統政見。

提案人:廖國棟 孔文吉 張麗善 王惠美

188、主決議

查震南鐵線公司於路竹區新園農場開挖排水道,深度近3公尺,險些破壞史前時代的大坌坑文化遺址,與為地主的台糖公司應該要善盡告知的責任,讓承租人了解區內情況,以免讓民眾和文資保存碰到不可預知的風險。請台糖公司針對新園農場大坌坑文化遺址受衝擊情況及應預作防備之措施,於一個月內提報本經濟委員會。

提案人:邱志偉 黃偉哲 管碧玲 王惠美

189、主決議

今年九月五日,印尼總統派特使翁俊民來台洽談時表示邀請台糖公司前往設立糖廠,顯見印尼對於設置精煉糖廠之重視,台糖公司兼具結合民間業者前往投資設廠的重責大任,請台糖公司針對印尼投資之評估和規劃,於二個月內提送經濟委員會做專案報告。

提案人:邱志偉 黃偉哲 管碧玲 王惠美

190、主決議

台糖公司之土地租金與公告地價緊密連動,在都市部份是按公告地價7%計租,鄉村部份是按地價3%計算後打8折計租,今年公告地價大漲,即便行政院研訂三年緩漲機制,也將會是年年上漲,租金收入水漲船高,逐年增加,請台糖公司配合調整租金歲入部份,於一個月內提送經濟委員會做專案報告。

提案人:邱志偉 黃偉哲 管碧玲 王惠美

191、主決議

台糖為台灣百年之糖業事業,見證台灣蔗糖發展軌跡。台糖公司旗下除有政府公告之古蹟、歷史建築等百餘件文化資產外,尚有建築、史料文件及老樹等珍貴自行列管之產業文化性資產。針對台糖產業文化資產之特色研提政策方向,包含整體保存、分期修繕與活化再利用、預算編列等部分,提出積極性的通盤檢討方案,爰請台糖公司於二個月內向經濟委員會提出提出檢討與說明。

提案人:蘇治芬

連署人:林岱樺 管碧玲

主席:現在進行協商。

(進行協商)

主席:歲入的部分一起討論,第1案至第17案。我們先討論,等一下人到了以後再定案。業務單位以後要記得,你們要去邀請委員來出席,如果委員沒有出席,就沒有人能審你們的預算。你們的國會聯絡人做多久了,連這個都不知道。

我剛剛看了一下,歲入的第1案至第17案可以一起,你們哪一種歲入可以增加,然後委員的意見怎樣,歲入總共有1至17案。表列要把蘇委員的提案加進來,所以要含第1-1案和第1-2案,還有第11-1案和第12-1案。

我們現在開始協商。

處理第1案至第17案的歲入部分,請行政機關先說明,增加有困難的就詳細說明,可以增加的就儘量增加。

管總經理道一:跟委員報告,106年度的預算在編列的時候跟現在實際的狀況是有一些出入,當時我們就油品的售價是編24塊,目前平均的售價是21塊,所以這個部分已經差不多有10億元的缺口,當然我們會努力的在106年去補這個缺口。畜殖事業部是以72塊多來編列預算,而現在實際上的售價是69塊多,這些都是不含稅的,這個部分也有相當大的缺口。關於糖價的部分,雖然現在國際糖價有稍微往上漲,當初在編列的時候是低了1塊到2塊左右,因為明年台中有一家民營的煉糖廠會開始營業,所以砂糖的競爭應該會增加。整個營業收入的預算是編列了334億元左右,我們會很努力的去達到這個目標,雖然還有10幾億元的缺口,我們會來繼續努力,因此建議維持我們當時編列的預算數字。

主席:所以全部的歲入都沒有哪一項可以增加嗎?各位委員有意見嗎?

蘇委員震清:所以你們已經有把未來的盈餘都寬列在裡面了嗎?是不是這樣的意思?如果再增列的話,真的會有比較大的困難嗎?不過我們是希望你們能夠更努力,有沒有增列的可能?都沒有辦法嗎?

管總經理道一:那是不是增加3,000萬元?因為我們今年編列預算的數字跟實際上來相比已經有10幾億元的缺口需要去努力了。

陳委員明文:新的董事長上任,就要有新的政策方向跟經營方針,也要有一個新的目標,所以如果照你們所編列的預算數字,不要說新的董事長不滿意,其實我們委員會也不滿意。蘇委員提出要增加營業收入的建議,你們應該要講一個百分比,而不要說3,000萬元、2,000萬元這種數字。

管總經理道一:差不多1%左右,因為都已經不夠了,像油價我們是以24塊來編列,現在才只有21塊左右,明年整個國際原油的價格也不會有很大的變動……

陳委員明文:聽說油價會漲。

蘇委員震清:這充滿了變數。

管總經理道一:油價看起來是會差不多。

陳委員明文:其實台糖是一家體質很好的公司,但是在經營上確實需要檢討,昨天本席才跟董事長說,台糖公司的砂糖是虧損的,油品是賺錢的,其實這是一個讓人覺得好笑的事情。本席現在要講的重點就是,你們要如何來提升收入,所謂的提升,在內部一定會產生一種波動,就是要讓內部的人員覺得新的董事長上任後確實有要進行改革。那我們要怎麼達到這個目的?我是覺得收入要增加,那收入要增加,就是成本要降低,成本要如何降低?你們內部有問題的話,就要把問題揪出來,譬如說採購是不是有問題,要跟採購對象簽清廉契約,不能收取回扣,就是類似這樣的東西,如此就能降低成本,收入就能夠增加了!當然你們對這方面比較專業,不過這是本席自己認為這是對的方向,我的意思就是,只要成本降低,收入就會增加,增加收入是一家公司的目標,本席認為不能只增加2,000萬元、3,000萬元或1%、2%,起碼應該增加3%到5%之間。你們最起碼要以此為目標,在這個目標設定以後,整個公司朝著這個目標營運,那我們明年審查你們預算的時候,就會來看在新的一年裡面台糖有沒有進步。

蘇委員震清:總經理,陳委員講的非常有道理,我們希望看到你們有實質的改變,對於一般國營事業,我們所有委員在質詢的時候都提出相同的看法,以畜殖事業部為例,民間的公司都有賺錢,人家在撿豬糞,你們的豬卻拉肚子。真的是很奇怪,百姓都有賺錢,你們這麼大的公司卻沒辦法賺錢,有一個重點就是人事成本、管理成本是不是太高,本席真的是語重心長。

本席要問你們一個簡單的問題,你們現在稅前淨利是31億2,000多萬元,那去年的稅後純益是多少?

呂副處長正欣:24億元。

蘇委員震清:所以已經有增加了,是不是這樣?所以你們已經又增加了一個目標。我們委員大家都是兒女情長,我們也希望新的董事長加油,所以是不是可以增列5,000萬元?

主席:徐委員永明建議減列,先請徐委員發言。

徐委員永明:我們有提出2個案子,有一個是跟原住民有關。

高潞‧以用‧巴魕剌Kawlo.Iyun.Pacidal委員:對,本席提的是第4案,就是關於「銷售收入」營建土地的部分,其實大家都非常清楚台糖公司的土地是怎麼來的,尤其是在花蓮地區的私有土地裡面有1成就是台糖的土地,這是承接戰前之日產而來,為什麼會有那麼多土地?其實就是到了國民政府時期,還從原住民族那邊搶奪了一些土地。總統府裡面已經在成立原住民族的轉型正義委員會,正要啟動調查,所以在調查完之前,本來就不應該出售跟原住民族有關的土地。本席要求在106年度不能出售位於原住民地區之土地,包含原民會已調查未公告之傳統領域土地。

主席:是要作成主決議嗎?

高潞‧以用‧巴魕剌Kawlo.Iyun.Pacidal委員:本來是要刪除。

主席:可以改為主決議,等到我們討論主決議的時候再來修正文字。

請孔委員文吉發言。

孔委員文吉:上次本席和廖委員國棟都有提出轉型正義委員會這個問題,本席想請問台糖,你們會處理花蓮卑南那一塊地嗎?你們會出售嗎?現在轉型正義委員會正在進行調查,所以現在你們應該不能處分。

陳處長秀姬:跟委員報告,現在就是牽涉到傳統領域這個部分,在原住民族委員會還沒有確定原住民的保留地之前,原則上我們都不會出售。

孔委員文吉:可是傳統領域很難加以認定,那是日據時代的,那你們都認為是你們台糖的土地嘛!我們阿美族現在都要向總統府的原住民族轉型正義委員會爭取劃歸到我們原住民的保留地、傳統領域,你們明年有沒有要處理這個部分?有要出售這些土地嗎?

陳處長秀姬:不會, 這個部分都要暫緩,不會處理。

徐委員永明:你們有沒有處理有相關爭議的土地?

高潞‧以用‧巴魕剌Kawlo.Iyun.Pacidal委員:原本你們要出售壽豐那那邊的土地,對不對?現在沒有了嗎?

管總經理道一:跟委員報告,我們現在對於原住民所主張傳統領域的土地都沒有要處理,都沒有要出售。

主席:我們還是作成主決議來再度強化,雖然他們說沒有要賣,但是我們還是作成主決議來要求他們不可以賣,請高潞.以用委員和孔委員提出主決議的文字。

孔委員文吉:前天就作成主決議了。

陳委員明文:那是臨時提案,不過臨時提案也可以。

主席:預算的主決議有法律效力,所以請提出主決議的文字。

請王委員惠美發言。

王委員惠美:關於第12案、第13案和第14案……

陳委員明文:還沒有討論到那邊。

主席:現在是討論到第17案而已。

王委員惠美:本席是針對第12案、第13案和第14案發言。

主席:本席聽成第20案。

王委員惠美:本席記得我們之前也有作成一個主決議,就是台糖所有現在是農業用地的土地都不得再轉售了,不是嗎?

主席:這大概是契約中的,契約中已經蓋好今年要賣的那些就列進來,請你們說明是不是這樣?

王委員惠美:除非能夠解釋清楚,否則本席建議全部凍結,在進行專案報告以後再予處理。

管總經理道一:關於這個部分,在年初審查類似提案的時候有作成一個主決議,就是我們的住商用地在8公頃以內大概還可以做小額的處理,其他的部分當然是配合政策來做一些處理。其實台糖公司會處分投資性不動產,絕大部分都是因為配合地方政府或中央政府一些產業發展的需求來做調整,絕大部分都是採徵收或讓售的方式。現在這個部分有一些是已經在進行中的區段徵收案或是協議讓售案,所以可能還是建議保留。

主席:所以不是處分住商用地來的。

王委員惠美:也都不是農業用地嗎?

蘇委員震清:農業用地都沒有在出售,如果出售農業用地就翻臉了!

張委員麗善:關於第14案,台糖公司土地管理機帳系統的記載跟土地登錄的記載其實明顯不符,所以有不實,而且超過10倍以上,土地管理機帳系統大概是1萬多筆,實際上的土地登錄有19萬多筆,現在地價稅高漲,你們登錄的情況跟實際上有差距,那就地價稅你們要如何去補足這個差距?

陳處長秀姬:跟委員報告,寫出來的這個部分並不是跟我們的機帳系統不同,只是有少數幾筆是在區段徵收當中,對我們來講,登記簿已經截止登記了,可是在台糖公司的帳上,重劃或區段徵收還沒有發回來的時候,我們的機帳還沒有異動,所以這個部分並不是我們在管理上有問題。有一小部分是因為早期出售以後還沒有移轉,我們會去跟他們接洽請他們辦理移轉,我們會在辦理移轉的同時把地價稅收回來,所以我們就這個部分都有在清查。為保障民眾的權益,如果他們自己沒有登記,我們會去追查並請他們儘速辦理,在登記的同時,我們會向他們追回我們所繳的地價稅。

張委員麗善:那你們的管理機制有問題,因為沒有讓民眾實際來登錄,你們也應該要嚴格監督,對不對?

陳處長秀姬:是。

主席:在委員們表示意見以後,你們的總體歲入有哪一項可以增加?

徐委員永明:董事長,雖然你說要就量販店這一塊進行檢討,可是你們有很多的量販店是租用你們自己的土地,其實租金相對來說非常低,也就是說,你們就出租收入這一塊還是有向上調整的空間。譬如說高雄楠梓的量販店每個月的租金是666元,真的是偏低,當然這是為了降低量販店的成本,可是相對而言你們的整體收入就會減少,所以就出租這一塊你們應該還是可以向上調整。

黃董事長育徵:謝謝各位委員。關於我們的預算,除了這個以外,我們內部對於所有的項目都會努力的增加,我建議這一次先加5,000萬元,日後我們一定會努力的提升,因為對台糖內部來講這也是一種加分,並非只是為了各位的要求而已。

蘇委員震清:關於大家最重視的土地問題,像台糖在我們那邊也有很多土地,第一,農地絕對不得轉售,依原本契約在進行中的部分和住商的部分,我想都有一個制度存在,委員希望幫你們提高營業額即提高獲利,最主要就是如何降低成本、增加生產力,這是大家共同的目標。本席建議增列5,000萬元,讓他們有一個依循的目標,當然他們賺越多越好,如果賺很多,到時候看到帳目,我們就知道台糖有在打拚,這樣好不好?

主席:歲入增列5,000萬元,科目自行調整。

第18案到第34案都是固定的費用,這裡面包括第20-1案和第23-1案。

徐委員永明:台糖就勞工安全衛生支出編列了8,900多萬元,在105年才4,700多萬元,為什麼一下子增加了快1倍?

侯副處長良仁:跟委員報告,我們增加的部分可以分為3個大項,第一個就是油品事業部,因為有一些資本支出工程的提出,編了1,720萬元;砂糖事業部要進行鍋爐、壓榨機的更新,編了1,278萬元,這兩個部分合計2,998萬元。另外還有一個部分,就是各單位的安全設備和消防系統、防護器具剛好碰到維護期和更換期,所以這個部分經常性的支出也比105年增加了1,320萬元。

徐委員永明:你提出的理由是多編了兩個大項,可是真的就剛好要在今年全部更換嗎?

管總經理道一:這個部分,不可諱言,我們有一些焚化爐代操作的部分,也希望能夠儘量去維護崁頂焚化爐以達到合約所約定的使用狀況,這個部分也需要一些經費來處理。

主席:這是因為效能的問題,是設施沒有維護的關係。

管總經理道一:對,因為操作的時間久了,整個都老舊了。

主席:你們一直沒有達到契約量。

管總經理道一:對,我們會再努力。

主席:真的是需要整修。到第34案都是固定的費用,還是我們先來討論後面的案子?

徐委員永明:第20案「用人費用」項下編列的獎金,平均每個人可以領到22萬元,是本席算錯還是你們的績效實在是太好了?

管總經理道一:跟委員報告,關於獎金的編列,如果跟前幾年相比,我們104年的決算是12億多元,105年的預算是核定了9億多元,我們今年編了8億多元,其實所編列獎金的金額每年都在減少。

王委員惠美:平均一個人領多少?雖然有減少,但是你們有達到那個績效嗎?

徐委員永明:我們現在是看平均一個人領多少獎金,而且去年也是平均每個人可以領22萬元。也就是說,可能人數減少了,可是相應每個人拿到的錢……

管總經理道一:基本上,我們在編列……

徐委員永明:如果收入增加3億元,你們要編列22萬元,大家會想說你們拚了,可是相較於公務人員或其他國營事業,你們領這個數目會不會偏高?

管總經理道一:跟委員報告,我們在編列的時候是跟其他公司的編列方式一樣,大概都是以績效獎金1.2個月為基準,那是不是可以領得到,就要看我們績效怎麼樣,我們都是依照一個既定的公式來計算,我們只是在這裡編列了這個金額。

徐委員永明:本席算出一個人領22萬元,我有算錯嗎?你們有算過嗎?

主席:如果平均一個人可以領22萬元,那就一定要刪預算。

徐委員永明:對啊!否則這樣會變成新聞。

主席:這個部分一定要說明清楚。

楊副總經理旭麟:因為我們現在還有編列2個月的考核獎金,一個是考績的部分、一個是考核的部分……

主席:加起來3個月嗎?

楊副總經理旭麟:績效獎金是編1.2個月,加起來總共是3.2個月。

主席:那其他國營事業呢?

楊副總經理旭麟:標準都是一樣的。

主席:你們沒有超過嗎?

楊副總經理旭麟:沒有超過。

楊次長偉甫:我補充說明一下,這個獎金最後能不能領得到,有一個考核的機制,所以像剛剛提到104年的決算是12億多元,105年的預算是9億多元,決算之所以有時候高、有時候比較低,就要看當年度的績效表現有沒有達到那個標準,我們是用統一的標準在衡量,並非編了預算就可以花完!

王委員惠美:你們是用大鍋菜,還是視單位處置而定?

楊次長偉甫:單位處置,雖然可以編,但最後可以領多少則由考核機制決定,這是我們的統一規定。

管總經理道一:我們公司其實是責任中心制度,各單位也有責任中心目標,視年度結束後目標達成狀況而定,換言之,不同的單位領的獎金額度也不一樣,且一級單位、二級單位到三級單位都有不同的目標。

主席:預算編列後,是明年1月的舊曆年前發,還是明年年底發?何時執行?

管總經理道一:後年才會發。

主席:後年才發?所以凍結沒問題啊!

管總經理道一:今年的績效是明年發,所以明年發的錢是……

主席:這只是凍結案,何況是後年才發,因此凍結案照案通過應該沒問題。

王委員惠美:委員的意思就是希望你們在營利上多努力,況且凍結絕對不會影響你們的後續!

主席:對,不會影響你們的支出。

王委員惠美:我們不砍你們預算,但希望藉由凍結預算……

徐委員永明:我希望你們在報告中列出各個項目別、營業事業別與高低,否則平均22萬元的獎金真的不是很好看,會影響台糖形象。

主席:我們先照案通過,附註是,對委員所疑慮之平均22萬元高額獎金相關的問題及獎金發放狀況做詳細分析後,提書面報告使得解凍。

孔委員文吉:要兩個月或三個月時間?

王委員惠美:不用!

主席:他們很快就可以提報告。

王委員惠美:要錢就自己來,不用在意到底幾個月。

蘇委員震清:要花錢就會自己送報告來,不會替他傷腦筋啦!

王委員惠美:這又不是明年年底要用的?

主席:這是後年才要用的。

王委員惠美:OK吧?

蘇委員震清:凍結可以啦!

主席:你們提書面報告後就可以解凍。

蘇委員震清:支持徐委員與王委員的意見。

管總經理道一:好。

主席:第20案必須做文字修正,也就是獎金支用情形向經濟委員會提出書面報告後始得解凍,因為還不到動支的時候。

孔委員文吉:現在是討論到第34案嗎?

主席:還有第34-1案

孔委員文吉:可否說明一下第29案專業服務費?因為你們這次增加了4,100萬元。其次,你們這次也增加了166萬元的公關費,可否說明一下?

管總經理道一:專業服務費主要是用於警勤人力,因為我們有很多廠區,必須派警勤維護。再如文化資產建築規劃設計及法律、土地鑑價等,均列在專業服務費項下,由於每年人力委外成本會隨著基本工資與休假微幅增加,所以也列入專業服務費。有關公關費,與105年相較,我們的預算編列已經有減少了,105年度預算為9,174萬4,000元,今年則編列了八百七十幾萬元,已變少了。就台糖公司而言,我們公關費是相對比較少,也很節約使用。謝謝。

孔委員文吉:公關費用在哪裡?

管總經理道一:大概就是紅白帖、送花之類的。

王委員惠美:第32案的材料費用,去年是編列多少?怎麼會一下子變成119億元?

管總經理道一:去年為132億元……

王委員惠美:可是你們的決算數才109億元?

管總經理道一:因為這一、兩年糖價是在逐步增加的,隨著糖價增加,一些材料費用也會相對增加。

王委員惠美:有增加這麼多嗎?糖價這一年來增加多少?

管總經理道一:糖價增幅比例是多少?

左執行長希軍:以國際糖價而言,我們在104年度的購糖成本為一噸11,800元,預估到106年時會增加到15,112元,一噸糖就等於……

王委員惠美:這是國際購糖價?

左執行長希軍:對……

王委員惠美:購糖來源呢?

左執行長希軍:購糖來源不一定,因為我們採公開招標,所來源有可能是泰國、巴西……

王委員惠美:每次有幾家來?

左執行長希軍:每次開標都有十幾家廠商參加。

王委員惠美:我們自己每一噸糖的成本是多少?

左執行長希軍:如果是甘蔗糖的話大概是30元,至於前面講的是精鍊糖,因為農產加工的單價會比較高。

張委員麗善:台糖有一些具有文化特色的老舊房屋,你們也編列了修理保養與保固費用,請問虎尾糖廠你們怎麼處理?

鍾處長文木:我們今年就編列了近2,000萬元修繕虎尾糖廠舊有的房舍,也積極向文化部爭取補助費用,希望能把虎尾廠區的老舊房舍修好,以便與地方共同發展糖業文化。

張委員麗善:雲林縣政府打算把北港糖廠中舊的糖廠設施納為文化古蹟,聽說你們知道會變成文化古蹟時,你們就開始拆除,是嗎?有嗎?

鍾處長文木:沒有這回事!不過今年初曾發生火災。

張委員麗善:是故意縱火?還是真的發生火災?

鍾處長文木:調查單位正在調查中。

張委員麗善:不是因為會被納為文化古蹟,所以派人去縱火?這會讓人聯想在一起。

主席:現在要關了!現在做這種事會有刑責!

黃董事長育徵:這絕對是我們很重要的資產,我們絕對不會做這種事,甚至會盡我們所能去預防這種事的發生!其次,就古蹟文物的保護運用預算而言,我們也會實實在在用於地方,以提升其品質。我在此向各位委員保證。

王委員惠美:所以你們仍不知道火災發生的原因?

在場人員:交給消防單位調查。

王委員惠美:多久了?都好幾個月過去了,照理說,鑑定結果應該出來了。

張委員麗善:超過半年以上了吧?

王委員惠美:鑑定報告究竟何時出來你們也搞不清楚?實在不可能拖到六個月還沒結果吧?

管總經理道一:我們會再瞭解一下。

王委員惠美:你們根本沒主動瞭解吧?如果結果證實有人為因素,請問你們追不追究?若你們有過失,你們追不追究?

管總經理道一:有過失、有人為因素就一定會追究。

徐委員永明:請問你們後續怎麼處理?

王委員惠美:怎麼會發生六個月了你們還不知道原因?

徐委員永明:後續會重建,還是整個就變了?你們後續到底會怎麼處理?

鍾處長文木:我們後續會依照縣政府文化處指示,委託專家清理火燒後的餘垢,並保留現場,由於清理計畫需經縣政府核准……

主席:燒掉多少棟?

鍾處長文木:一棟。

蘇委員治芬:不是一棟,而是平均一年一棟!他現在講的那一棟是北港的,而非虎尾。

王委員惠美:這代表你們的管理有問題!

主席:這一定有問題!寫主決議徹查啦!這件事一定要有人負責!

蘇委員治芬:為什麼縣政府會把虎尾糖廠指定為文化資產?台糖公司不跟縣政府好好溝通、協調,為什麼不要?然後台糖又動員幾百位的員工到縣政府所舉辦的通車典禮上去抗議,台糖抗議縣政府,請問是誰下令的?是誰下令區經理動員幾百位員工?難道這些人都不需要上班嗎?否則這幾百人是從哪裡來的?董事長,我2月1日就職立法委員,到今天就是要就這個問題問你,因為今天是你在擔任董事長,區經理是在你上任後才調動的,可是之前呢?我一再反映這個問題,台糖是怎麼對待我的?開什麼玩笑!

管總經理道一:這個案子我們會依照召委剛才講的,成立一個專責小組來做調查,然後會向委員做專案報告。

主席:寫一個主決議,時間要多久?一個月內寫出報告來。

王委員惠美:你們有一些觀念要做改變啦,這些舊的建築都是資產,如果可以將舊的建築轉換成觀光用途,也是你們另外一種生財方式。

蘇委員治芬:台糖並不認為那是文化資產,所以會覺得縣政府一直在跟他們囉唆,擔心縣政府會指定為文化資產,次長,虎尾人是站出來抗議的,其實這部分是跟我無關的,過去王麗萍就帶著一群虎尾人去抗議哦,因為台糖將土地賣給建商,然後一幢一幢的蓋房子,直到地方上出來阻擋後,才改為平均每年燒一幢房子,你們是這樣在對待當地!

主席:如果將古蹟燒掉,只要古蹟有修復調查報告,可以原樣重建,然後仍是古蹟哦,蔡瑞月舞蹈社就是燒掉以後原樣重建的。

張委員麗善:董事長,這件事還是要慎重處理,因為每位委員都有意見,請你趕快去追查它的原因到底是什麼。

蘇委員震清:大家都非常重視這個問題,而這就如同你在上任時所說的,這是一個態度的問題,台糖對於台糖的土地一定有其感情存在,所以本席建議這部分應該寫成一個主決議,年底以前一定要提出詳細的報告,不能讓人家遭受不白之冤,而且你們的資產管理有這麼大的疏失,對不對?

王委員惠美:事發6個月後,到現在還不知道原因是什麼,那就有點離譜了。

黃董事長育徵:我們會就這個議題盡快提出報告,時間是在委員說的年底以前,但是我也要補充說明一下管理階層對於這件事情的態度是什麼,我認為以前那種態度,如果是委員剛才提到的,與地方政府之間是對立的角度,這絕對是不對的,我希望我們內部未來對於文化資產這一塊,能夠與地方政府合作,看看怎麼樣讓這些有文化的產物變成臺灣的資產。

徐委員永明:你們內部可能要成立一個小組,而且由你本人負責,讓公司內部知道這些列為文化資產的建築並不是公司前進的阻力。

黃董事長育徵:應該是助力。

徐委員永明:否則我們會擔心即使你們不是自己燒,也會樂見其成。

蘇委員治芬:區經理為什麼敢這樣做?上面一定有人在替他撐腰嘛!

王委員惠美:董事長還是總經理?

蘇委員治芬:一定有人授意的,不然怎麼會有可能!平均每年燒掉一幢房子!一定是上面有人給他授意、撐腰,他才敢這樣做嘛!否則發生這種事情之後,他為什麼沒有被調職?直到你擔任董事長後,才將他調回總公司。

主席:大家都替蘇委員感到非常憤慨,我們就寫成一個主決議。

管總經理道一:年底以前一定把這個報告提出來。

主席:你們趕快去寫主決議。

管總經理道一:是。

高潞‧以用‧巴魕剌Kawlo.Iyun.Pacidal委員:還有我的第23案,因為第20案提到平均每個人可以領到22萬元,可是台糖自己的本業其實一直處於虧損,但在福利費的部分又要去補助退休員工春節聯誼的支出,一共編列3,847萬元,是不是請你們解釋一下無緣無故編列這筆預算要做什麼?。

彭處長明鑑:這裡面有兩筆費用,一是退休員工的部分,這是依據行政院照護事項來辦理的,而且現在一年只有一次,主要是在即將過年前大家聚會一下所需的費用,目的是照顧一下啦。二是休假旅遊補助,這部分主要是因為國營事業沒有國民旅遊卡,所以我們有休假補助。

蘇委員治芬:全數刪除好了。

主席:也是一人1.6萬元嗎?

王委員惠美:一個人編多少?

彭處長明鑑:8,000元,一共是3,970人。

王委員惠美:你們的年終獎金加績效獎金,比公務人員好,然後公務人員有你們沒有的東西,你們還要補進來!

彭處長明鑑:因為我們沒有國民旅遊卡。

王委員惠美:公務人員也沒有績效獎金啊!

彭處長明鑑:不休假會導致要發出勤的加班費。

主席:這個你不用講了,委員一聽就知道了,我們聽聽委員的意見,這一條要不要動它?因為他們沒有國民旅遊卡……

彭處長明鑑:整個國營事業都一樣,並不是我們……

主席:我講話的時候,請你惦惦好嗎,我是在替你們講話,你還想要說什麼!國民旅遊卡是每一位公務員1.6萬元,可是他們沒有國民旅遊卡,所以減半編列,一個人8,000元。關於國民旅遊卡的部分,每一年協商預算時,都有委員提案要刪,最後每一年都沒有刪,原因是它用來刺激景氣,尤其是傳統產業,以及促進觀光,所以這一條大概就是一個決策,我們要比照國民旅遊卡的政策同意照列還是要刪除?我的建議是,因為國民旅遊卡沒有動,所以這一筆就不要動,看大家覺得怎樣。

張委員麗善:我贊成啦。

王委員惠美:我建議先保留一下。

張委員麗善:不要跟公務人員差距太大啦。

蘇委員震清:其實該給你們的我們都會給啦,但是今天為什麼委員對於你們有這麼大的意見?不是針對人,而是我們一直說台糖的用人成本費用太高,所以董事長,我們真的是語重心長,本席建議這一筆還是不要刪啦。

高潞‧以用‧巴魕剌Kawlo.Iyun.Pacidal委員:這一筆我還是覺得很猶豫,台糖在花蓮地區的糖廠販售的冰很有名,一年的營收達到1億元,但卻不夠養在地的員工哦,所以你們真的要多多努力,擴大你們的營收,好不好?不然說實在的,這些經費編給你們真的很浪費。

主席:花蓮真的是偏鄉啦,台糖在花蓮及台東的資產與業務有什麼是活化在地的項目?我們可以寫一個決議,就是剛剛歲入增加的5,000萬元,裡面一定要包含用在花蓮、台東當中,屬於台糖可以活化在地的業務上面,你們去找出一個項目來,那個項目是活化……

王委員惠美:這一案是討論福利費,你怎麼又講到那邊去了?

主席:因為高潞委員提到這個部分,所以希望錢能夠用在花蓮那些地方。

蘇委員震清:屏東也需要。

張委員麗善:我們雲林也要,王惠美的彰化也要,否則都沒有活化地方。

蘇委員震清:屏東也是。

高潞‧以用‧巴魕剌Kawlo.Iyun.Pacidal委員:拜託一下,花蓮真的好慘哦。

主席:所以要用在文化資產活化上面,這樣雲林、彰化也都有文化資產。

張委員麗善:5,000萬元不夠,應該要1億元。

主席:可是剛才只增加5,000萬元。

高潞‧以用‧巴魕剌Kawlo.Iyun.Pacidal委員:董事長可以嗎?

主席:就是那5,000萬元要放在活化文化資產上,那個好像是在七十幾案,到時候我們再來討論,所以這部分就照列,好不好?

蘇委員治芬:請委員注意一下,19項臨時人員的薪資這麼高,用人費用又有獎金、福利費,這個太籠統了。你知道哪一個事業體未來有潛力,明年的企劃可以好好地執行不會虧錢,如果是臨時要人,我們就給他,但問題是這個錢到底是用到哪裡去?是要照顧哪一個事業體?如果是虧本的事業體,應該就要考慮是要減項,還是瘦身,不是嗎?怎麼還是照列的道理呢?我覺得沒有道理嘛!

主席:蘇委員提案是要減列50%,扣除8,000元的國民旅遊卡相對部分之後,還剩下多少?

彭處長明鑑:500萬元。

主席:剩下500萬元,500萬元是照顧退休員工,所以是兩筆,一筆是相對於國民旅遊卡,那個部分我建議不要處理,照列。剩下的500萬元是有關退休員工旅遊,一定要用……

在場人員:開會。

主席:開什麼會?

彭處長明鑑:就是照顧他們,在過年前……

主席:聯誼?

彭處長明鑑:對,聯誼。

主席:這部分能不能酌減?你們還是聯誼,但是……

王委員惠美:這樣沒道理,對過去付出的人你還減?照列就好了,我建議先凍結,年底時讓他們檢討自己的業務量,如果OK我們當然是全給。

主席:凍結500萬元,好不好?

王委員惠美:我覺得對退休人員你們再凍這部分,我不能接受。

主席:是你說要凍結的,你要凍結什麼?

王委員惠美:凍結全部啊!

主席:不是,國民旅遊馬上就要用了,最近陸客沒有來,它要用來刺激景氣。

王委員惠美:不會因為這樣景氣就比較好!

主席:有差啦!

蘇委員震清:有啦!

主席:民間產業要動用的錢,我們不要把它減少。

蘇委員治芬:主席,獎金是什麼意思?你看有這麼多的獎金,8億多元耶!

主席:獎金部分我們已經凍結1億元了,蘇委員,不然我們就處理獎金,獎金凍結1億元。

蘇委員治芬:你們都做到虧錢,還要什麼獎金,是要獎給誰?管總,你們的獎金是要發給誰,是要獎什麼?

王委員惠美:雷聲大雨聲小。

管總經理道一:獎金的編列分為兩個部分,一個是績效獎金,另一個是工作獎金。那是照預算的編列,我們會核實支付。

蘇委員治芬:有什麼績效可談?

主席:剛才已經決定獎金要凍結1億元,現在是要回頭在討論嗎?

蘇委員治芬:就是虧錢……

高潞‧以用‧巴魕剌Kawlo.Iyun.Pacidal委員:主席,不然我們處理獎金就好了,先給台糖一個機會,花蓮有關文化資產部分就好好去做。

主席:那個部分我們到後面第七十幾案時再討論。

獎金剛剛是凍結1億元,現在蘇委員要回來嗎?

孔委員文吉:台東糖廠服務績效要好一點,好不好?

王委員惠美:每個地方都要要求。

蘇委員治芬:主席,用人的費用……

張委員麗善:台糖真的要好好的處理,每個地方都不好。

孔委員文吉:這邊特別指明台東糖廠。

蘇委員治芬:為什麼要凍結1億元?要怎樣才能解凍?

主席:要說明獎金是如何的發放。

蘇委員治芬:8億7,000多萬元的預算只有凍結1億元,我們看到目前為止,台糖的事業體沒有績效可言,也沒有什麼錢,也沒有未來性可言,還敢編這個獎金,而且才凍結1億元,凍結50%吧!對不對?他們總是要讓我們知道未來的獎金要怎麼運用,如果只凍結1億元,他們還有7億元可以用就用完了,對不對?所以還是先凍結50%,這筆獎金總共有8億7,000多萬元!

王委員惠美:好,支持你。

主席:剛剛的1億元改成50%。

孔委員文吉:凍結50%。

邱委員議瑩:我建議不要一次凍結50%,不然他們的員工又說民進黨上任後馬上就把獎金凍結。

王委員惠美:我們是不分黨派,這是就事論事的決定!

邱委員議瑩:30%。

王委員惠美:好。

孔委員文吉:就凍結50%,你們要把台東糖廠的服務績效弄好一點。

蘇委員震清:我簡單問一句,獎金的發放是年底發放,是不是?

主席:後年發放。

蘇委員震清:我們要的是……

主席:剛剛已經說,書面報告來就解凍,所以凍結1億元跟凍結50%的意思是一樣的。

蘇委員震清:沒差!

主席:第18案到第34案,包括第34-1案,除第20案凍結50%,其餘個案照列。

第35案到第38案是採事業部方式刪減,所以暫時略過,俟全部處理完畢再回頭來看,它跟我們的處理方式不一樣,我們為了要看細項,必須先把它略過。

後面這一長串一直到第64案,全部都是成本,其中到第53案是一塊是勞務成本的服務:到第58案是另一塊是加油站跟廢棄物,這部分大家比較關心,第59案到第64案是一塊,我們把它分成這三大塊。

現在處理35案到第53案,固定成本的部分。

蘇委員治芬:第37案……

主席:第37案是事業部的部分,等一下回頭再做處理。現在是第39案到第53案。

孔委員文吉:第41案是我的提案,砂糖事業部門虧損1.71億元,你們說要調整策略經營方式,但是成效不好,這個問題是在哪裡?

左執行長希軍:砂糖事業部,講的是甘蔗糖廠,虎尾、善化糖廠,第一個,剛剛向各位委員講的,我們的壓榨機設備歷史悠久,有點類似文化古蹟,我們的壓榨機已經用了90年設備相當老舊,發電機也是,因為是農產加工,所以它的成本1公斤都超過30元,它主要的……

主席:你的理由是因為設備老舊,成本才會這麼高,本席真的是聽不下去。

左執行長希軍:現在要逐漸更新它的設備。

主席:做生意的市場是要「拼眉角」,現在是因為設備老舊,所以成本很高,這種話你都拿來這裡說?

孔委員文吉:你們要如何提升調整經營績效?

左執行長希軍:我們目前要提升高質化的產品,這幾年我們讓黑糖、黑糖薑母茶的量增加,因為他們的單價比較高。我剛剛講過,粗糖廠的成本是30元,但是它的售價只有21元多,所以是賣1公斤的糖虧9元,假設一年有5萬多噸糖就會虧將近5億元。

主席:結果原因是設備老舊?

孔委員文吉:成本價比出售價還要高一定賠本,這要怎麼辦呢?你們要怎麼改善?

左執行長希軍:是虎尾、善化廠。

管總經理道一:我跟各位委員報告,關於甘蔗制糖,甘蔗種植生產,我們要跟蔗農契作,它有保證收購的價格,所以甘蔗制糖的成本相對比進口糖成本要高,這是歷史悠久的產業發展原本的狀況,保證收購成本比較高,賣的價錢比較低,所以……

主席:這麼感人的故事,你們卻完全沒有行銷,沒有讓國人愛買台糖的砂糖,對不對?你們根本沒有在做生意,沒有做生意的頭腦啊!

管總經理道一:這一塊我們要努力。

主席:你們根本沒有做生意的頭腦啊!

管總經理道一:是的,這一塊我們要努力。

主席:請蘇委員治芬發言。

蘇委員治芬:有關第42案銷售成本的部分,台糖畜殖部豬隻銷售成本仍有虧損,你們有沒有與其他養畜業者做過比較?你們應該檢討台糖養豬為何會虧錢?台糖養豬成本到底哪裡比人家高,否則你們養豬為何會虧損?現今臺灣養豬大戶養殖豬隻1萬頭以上,他們家裡一定是開進口車,但為何台糖養豬卻虧損?

王委員惠美:大鍋菜比較好吃嘛!

鍾副執行長得華:報告委員,有關台糖公司肉豬養殖間接成本主要用於公安與環保方面,尤其是在環保方面,自106年起我們會特別推動沼氣發電……

蘇委員治芬:對不起!我們不要講到106年,我只是詢問過去台糖養豬虧損的原因,董事長必須知道過去你們犯了什麼錯誤,為何別人養豬賺錢,唯獨台糖養豬卻虧錢,你們到底哪部分的成本比別人高?

主席:間接成本人家花600元,你們卻要花1,000元……

蘇委員治芬:你不要說台糖未來要投資沼氣發電,我們當然清楚此事,他的臉上就寫著沼氣發電啊!

鍾副執行長得華:是。

黃董事長育徵:報告委員,其中有幾個原因,其實不只肉豬養殖是如此,砂糖也是一樣,如同方才管委員所言,我們的產品是有特色的,我們在行銷上需要努力,透過故事包裝以創造經濟價值,這部分是我們過去沒有做得很好的地方,此其一。

第二、無論台糖在養豬也好,或是砂糖也好,我從企業的角度來看,我們未能投資及提升機器效能,導致器材的效率很低。換言之,我們還是使用低效能的機器在製造產品,所以我們會從行銷、生產的角度再重新規劃,但我們希望委員能夠幫忙的是,我們的器械確實需要一些投資,因為我們已經十幾二十年沒有努力投資新的……

蘇委員治芬:你是新上任的董事長,我們對未來台糖公司的期待很高,我的意思是,請問董事長發現了嗎?為何過去台糖給誰經營,某個人在擔任董事長的時候,怎麼會做到虧損?你們應該針對肉豬養殖虧損進行檢討,到底是人事成本過高,還是進口的飼料太貴,否則為何台糖養殖部會虧錢?你們總要告訴我們原因吧!

主席:委員詢問你們,你們都說不出個原因,這要怎麼辦啊?

蘇委員治芬:我們要知道,過去台糖養殖部虧損的原因,未來你們要如何改善,以降低成本。

賴處長才棱:最主要過去台糖養豬,相信蘇震清委員也跟我們接觸過,他應該很清楚我們的情況。台糖養豬不敢「偷吃步」,我們也不敢使用不應該用的藥品,再加上我們必須考量品質好的玉米當作飼料,不敢胡亂添加,而且我們都是依照採購法進行公開招標,招標作業比較不具彈性,成本當然會比較高,再加上方才蘇委員所詢問我們的人事費比較高,基於以上種種原因,導致本公司養豬成本很高,最重要的是我們不敢偷用瘦肉精等藥品餵豬。

蘇委員震清:我向大家講一個觀念,如果依照你們的說法,台糖公司都是依照規定在養豬,反觀民間都沒有依照規定養豬才能夠賺錢,這樣的說法與事實落差太大。本席認為造成台糖虧損的原因不只一項,我常常在講:「人家在撿豬屎,台糖卻撿得豬漏屎。」你們根本無法與民間相比,我所謂的「拚」不是因為別人「偷吃步」,而你們為了品質保證的考量,豬肉成本才會比較高,如果台糖連民間都無法競爭,乾脆台糖畜殖部關門算了,如此也不會對地方造成環境污染。事實上,台糖對環境污染已經造成地方民眾的反彈,許多委員才會要求你們檢討原因,你們不能都以正面表列,最後都沒有負面的部分,本席認為你們還是要檢討,只要我在這裡的一天,我一定要減少台糖的成本。

黃董事長育徵:我儘快做個說明。今天我們做的確實不好,係因本公司與民間企業在生產的科技、方法與模式相差十幾二十年以上,再加上本公司飼養肉豬的存活率較低,過去十幾二十年我們沒有在養殖部投入資金改善設備,所以我們必須儘速做生產上的投資,以提升豬隻的存活率,此其一。第二,我們有一些……

蘇委員治芬:你們有沒有發給賠錢的事業部員工獎金或福利金,到底你們的獎金或福利金是用到哪幾個事業部?

管總經理道一:獎金是……

主席:蘇委員提出一項很重要的概念,賠錢的事業部員工就沒有獎金可領,這樣才是合理的作法,所以你們應該考量某個事業部虧損,該事業部員工就不可領獎金。

管總經理道一:虧損的事業部員工獎金一定比賺錢的事業部給得少,這是基本原則。事實上,我們的獎金發放制度是有差異化,而且會逐年拉開落差。

王委員惠美:人家賺到的錢是放口袋,他們賺到的錢卻是放在公部門……

蘇委員治芬:我們看到三久牧場做到成立品牌,我們卻看不到台糖的品牌在哪裡?既然台糖說你們都是使用最好的飼料,而且你們也按部就班來做……

主席:請台糖公司針對砂糖事業部與畜殖事業部如何能夠調整盈虧,轉變為具有競爭力的產業進行專案調查,並作成專案研究報告,並提出相關的改善措施。

張委員麗善:主席,我要補充說明的是,既然台糖肉豬品質都超越其他養豬業,而且台糖養豬成本都在千元以上,其他養豬者的成本只有200元,你們等於高過其他養豬業的5倍,如此一來,你們售出的豬肉價格有沒有高於其他業者的5倍?

主席:沒有,他們沒有行銷能力。

張委員麗善:如果你們的豬肉品質好,價格一定會比較高,此其一。

主席:過去台糖的品牌形象現今愈來愈淡薄。

張委員麗善:第二,台糖公司投資越南成立台越及越福分公司的養豬場,到底有沒有賺到錢,還是仍然處於虧本的狀態?如果台糖養豬事業仍處於虧本的狀態,為何你們要到越南養豬?大家投資不就是為了賺錢,如果台糖到越南投資沒有賺錢,你們何必遠赴海外投資?第三,現今台糖有許多委外製作的豬肉水餃,這些水餃是使用台糖肉豬,還是別人養的豬?如果這些水餃內餡包著其他業者所飼養的豬,你們還是無法完成一貫作業,而且台糖每年食品抽查不合格率也相當高,所以你們委外經營的部分也要做仔細的檢討。

主席:請問各位,對本案決定怎麼樣?

孔委員文吉:凍結,寫一個專案報告。

主席:凍結哪一個?

孔委員文吉:凍結的一部分……

王委員惠美:整個成本都應該再降。

孔委員文吉:針對方才委員所提的,台糖再提出專案報告,看看你們要如何提升經營績效及降低成本?

王委員惠美:砍5%、砍5%!

主席:你要用哪一個案砍5%?

蘇委員治芬:王委員提案不是減列10%嗎?

王委員惠美:我們總要讓他們先做看看。

主席:你們要用第42案減列5%嗎?

王委員惠美:豬的部分嗎?

主席:對,豬的部分要減列5%嗎?

王委員惠美:對。

孔委員文吉:要不然就用第41案也可以。

主席:第41案也可以減5%?

王委員惠美:好。

孔委員文吉:減砂糖的部分。

主席:這樣台糖會怎麼樣,有沒有辦法凍結?你們說明一下。

管總經理道一:這些都是基本的生產成本,像豬的生產成本最主要是飼料,進口飼料……它是會計科目的一個定義,如果將成本減那麼多……

王委員惠美:你們養豬大概一年能賺多少?

管總經理道一:凍結5%,我們也寫一份專案報告。

孔委員文吉:凍結20%。做專案報告,針對油品及養豬

王委員惠美:凍結20%,並到本委員會專案報告。

孔委員文吉:第41案及第42案各凍結10%。

主席:從第39案到第53案,第41案及第42案分別凍結10%,專案報告的部分寫一個主決議來,包括調查報告及將來的改善措施送來後才能解凍,其餘各案照列。

現在處理第54案至第58案,我們大概不敢減你們有關廢棄物處理及加油站的錢,不過委員一定有很多叮嚀,請委員表示意見。

孔委員文吉:第57案是有關你們加油站油品的長期虧損,請問成本問題是什麼呢?

王委員惠美:服務費用是什麼?現在有幾個加油站?

洪執行長火文:從去年起加油站就有開始賺錢,今年度也持續在賺,所以已經都在改善了,這部分我們會提出專案報告,也請委員不要凍結。

孔委員文吉:什麼時候開始賺錢?

洪執行長火文:104年之前有小額虧損,104年就轉虧為盈,今年度也持續在獲利。

主席:這部分很難減,有關廢棄物處理的部分說不定還要增加。

王委員惠美:你們的績效可能要再提升一點,因為比民間自行經營所燒的噸數還要少一點,再加油一下。

主席:第54案至第58案照列。

現在處理第59案至第64案。

孔委員文吉:第60案是本席的提案,台糖針對原住民族傳統領域內的土地,現在你們都是配合大農大富的政策在平地造林,可是其中有一些是原住民的土地。現在馬上就要推動轉型正義,總統府也即將召開轉型正義的第一次會議,台糖針對蔡英文總統的道歉,你們要不要與原住民有一個共管機制呢?到目前為止,台糖都還沒有做到,所以本席提案想聽聽你們的看法,這不是只有花蓮而已,台南也有,請說明一下。

陳處長秀姬:共管機制要求的是我們有開發或經營時,我們要回到原基法的規定,就是要與當地原住民族取得聯繫,但這部分是做農業使用,所以……

高潞‧以用‧巴魕剌Kawlo.Iyun.Pacidal委員:孔委員寫的剛好就是本席的部落,大農大富在馬英九總統於民國100年5月24日去開幕的那天,當天有很多原住民族去抗議,尤其是當地的阿美族,其實你們都非常清楚,所以不要假裝都沒有看到。關於共管機制的部分,不是你們有開發才要共管,不管是在生態保育區、在國家風景保護區或你們要做任何一種資源的使用,其實應該是在自然資源使用的權利上要有共管機制。你們不能因為原民會沒有講就不做,我認為台糖應該要先跟原住民族溝通,這也是法律上的規定。如果你們要弭平與當地原住民的爭議,這是首先要做的地方,而且民間學術界也針對大農大富有關生態保育的部分,他們認為必須與地方的族人、居民、客家人或村莊等一起來共管。因此台糖也要一起來做,不是只有民間在做而已。

蘇委員治芬:針對台糖投資不動產的部分,我要與台糖交換一下意見。由於在座的次長以前是水利署署長,本席就要問,如果縣政府向台糖租土地來做滯洪池,台糖是不是要改變一下投資不動產的觀念呢?目前太陽能光電在整個能源產業中,台糖做了哪些部分,你們有沒有要搭這班火車呢?1年有365天,滯洪池挺多只用一、二個禮拜而已,這塊土地在其他天數是沒有在運用啊!你們應該跟著國家政策走,何況還可以創造土地投資的利用價值,雙方都可以合作嘛!

楊次長偉甫:謝謝蘇委員剛才的建議,目前太陽能光電的推展計畫,所有國營事業都已經經過盤點,也包括台糖公司在內。現在能夠用的土地或屋頂,我們都要求每個單位要全力投入。其次,您提到一些作為水利用地的部分,目前也在我們的推動計畫中,包括滯洪池在內,比如哪些滯洪池水面可以做漂浮型的水力發電,至於可否有做陸上型太陽能光電的機會也經過盤點,因此每個單位及每塊土地都會有一個目標值,這些資料會提供給委員參考。

蘇委員治芬:過去8年800億元到現在6年600億元的流綜計畫,由於卡到用地問題,很多水利工程就沒有辦法進行,北港滯洪池就是很明顯的一個例子,處長也開過幾次評估會議,目前這個案子進行到哪裡呢?

陳處長秀姬:我們有請水利署五河局來評估,比如要解決淹水問題需要多少面積,或是挖多深等,之後有關土地的使用方式,我們還會進一步去談。

蘇委員治芬:麻煩次長將此案列管,以後地方要問相關進度也比較好說,因為台糖土地管理的陳處長很盡忠職守,他非常顧土地。然而現在應該考慮活化的問題,比如要將太陽能光電的產業帶進來,就是將新產業、新觀念及新思維帶進來,台糖也可以賺錢,這是共同合作的案例,而不是要拿走台糖的土地嘛!

王委員惠美:現在你們盤點出來的部分,到底有多少要做太陽能光電呢?

主席:根據你們的計畫,你們說要增加100處,現在是少得可憐,很難看啊。

管總經理道一:目前加油站的屋頂大概有40座……

主席:對啊!那個都好小。

管總經理道一:砂糖事業部的屋頂有一些也在做,我們盤點以後,針對有可能、有潛力的屋頂總面積……

主席:現在談的不是屋頂,是土地。

管總經理道一:我們先講屋頂,屋頂部分我們統計整個面積大概有十幾、二十公頃。至於地面型部分,我們也有幾塊土地,不過這幾塊土地有些還有法令上需要克服……

主席:有在盤點就對了?

管總經理道一:譬如低窪的地方,我們跟農委會也在談……

主席:我們知道了,就是有在盤點,所以委員的概念你們要拿回去好好檢討、執行,好不好?

王委員惠美:不過我們很反對你們在可運用的農地上弄太陽光電喔!

主席:盤點的結果,提供書面報告,好不好?等一下寫個主決議。

管總經理道一:是,我們會寫個主決議。

主席:請孔委員發言。

孔委員文吉:剛才原住民這一塊我問的問題,你的答復我不滿意,沒有答復我的問題嘛!控管機制要如何推動,都答不出個所以然啊!

主席:不然控管機制請他們回去研議,然後提交一份報告,好不好?

孔委員文吉:你們都是片面忽視,就像剛才高潞委員講的,這個案子我堅持要凍結50%,並提出專案報告。

主席:50%太高了,孔委員是指哪一案?12億元那個太高了,大家再討論一下。

張委員麗善:針對台糖土地要拿來建設太陽能光電,請教總經理,你們每一處預計大概花多少錢?中油每一處是預計花6億元到8億元,初估100處,台糖目前的規劃如何?你們是一個虧錢的單位,為了配合政策,你們到底有多少預算可以支應?預期效益又是多少?能夠因為配合太陽能光電政策,而讓你們的事業轉虧為盈嗎?有沒有辦法?還是沒有活化真正的農地,而是拿來種太陽能?

管總經理道一:我們盤點的結果,會分成不同考量,有些地方是用出租方式,標租給業者,如果有業者願意建設太陽能,就會來承租,譬如有些屋頂,我們就不一定會自己蓋;另外有些地方如果我們要自行投資,會先計算效益,如果算出來20年的回收報酬率是合理的,那我們才會自行投資,大概是分這兩個部分來做。

張委員麗善:標準是什麼?有沒有限制地層下陷區、易淹水地區或不利耕種區?還是只要是台糖的農地都可以出租?

管總經理道一:沒有,就像委員講的,至少是地層下陷區、易淹水地區或不利耕種區,我們還會跟農委會確認這些土地是不是已經劃入可以開發範圍,就農地部分,一定是這樣處理。

張委員麗善:我是認為能夠充分利用的土地,絕對不能拿來種太陽能。

管總經理道一:是,了解,了解。

主席:這個要注意,農地一定要農用。請劉委員發言。

劉委員世芳:我的提案是請蘇委員治芬、管委員碧玲及黃委員偉哲幫忙提出,就是在楠梓地區有一個台糖合建的都會金融社區,從87年到現在,污水下水道一直處理不好,現在跟居民有爭執的地方,就是台糖認為要把處理污水下水道的錢交給管委會,可是這個社區房屋建築是一戶一棟,不是大廈式,無法成立管委會,然後台糖就這樣推來推去,這個案子我在21日也跟董事長質詢過,董事長說要將心比心處理。

我今天的提案是要求凍結400萬元,這件事情其實已經協調非常久,台糖公司可以自行處理,把原來的污水槽封填,相關下水道檢測費用及處理費用大約是200萬元,但台糖卻一直推給一個不存在的管委會,我不知道問題的難處在哪裡?你們可以對外公開招標啊!因為土地是你們的,公共設施的土地都是台糖的,但台糖就是一直拖,拖到現在真的是非常久時間,我接手後處理了2年,在這之前也有其他委員在處理,也是沒有結果……

主席:這很離譜耶!

劉委員世芳:對啊!1,000多人仍然是這樣受苦受難……

主席:怎麼會這樣?來說明一下,怎麼會這樣沒有效率呢?

鐘處長文木:這其中的癥結,在於委員所講的,管理委員會的法定位階……

劉委員世芳:不是,我剛剛也說了,因為這個都會金融社區的特殊問題,他們沒有辦法成立公寓大廈管理委員會,因為他們是一戶一個權益,不是所謂共同持分……

主席:走不通的路,你們還要一直走,然後一直拖,就是這個意思啊!

劉委員世芳:你們自己把污水槽封填起來,然後把應該處理的檢測費用直接給環保局,為什麼一定要交給一個空的管理委員會呢?當地里長表示可以用里長擔保方式來處理,結果也不行,說什麼里長是個人,你們的公共基金無法撥下去。就是你們有錢,但不能拜託別人做,因為沒有辦法有這樣的受體,所以可不可以就由台糖自行處理,因為那都是你們自己的土地啊!

主席:總經理,你親自掌舵,立即尋找解決途徑,哪有這樣一拖拖那麼多年的!

管總經理道一:這個案子我們會專案處理,我來盯著把這個事情處理好。

王委員惠美:你們要堅持,該是你們花的就要花,但如果是地方政府要出錢的,就要由地方政府出錢。

主席:不會啦!如果是違法,他們不敢花錢啦!

管總經理道一:我們會依照法律規定處理。

主席:現在要走什麼路,他們都沒去想啊!劉委員,我們就叫總經理自己掌舵處理。

劉委員世芳:好,但預算我還是建議凍結,等他們處理好後再來解凍。我的提案是建議凍結400萬元,就是這筆處理費用200萬元的double。

主席:一般我們沒有凍結那麼多,400萬元已經超過20%了。

劉委員世芳:沒有!沒有!總共是1,000多萬元……

主席:我們一般是凍結20%。

劉委員世芳:這樣我沒有意見。

孔委員文吉:總共凍結50%好不好?

主席:第60案等一下再回頭處理。

劉委員世芳:20%我沒有意見,我尊重召委的建議。

主席:第63案凍結20%,由總經理召集小組尋找合法解決途徑,劉委員,要怎麼樣才准許他們解凍?

劉委員世芳:就是把問題處理完。

主席:不行啦!萬一超過1年怎麼辦?處理完不行啦!

王委員惠美:不可以這樣啦!什麼叫處理完?

劉委員世芳:他們已經講好了,就是建築物和污水槽的處理,因為市政府環保局和水利局應該做的污水下水道都處理好了,他們只要把污水處理槽封填,並付給環保局相關檢測費用就可以了,這兩部分大概只要190幾萬元,現在的問題是沒有人去處理,因為不能請里長處理,必須台糖自己處理。我一再強調,土地是台糖的,公共設施道路……