主席:審查報告已宣讀完畢,請蔡召集委員適應補充說明。(無)召集委員不說明。

本案經審查會決議「不須交由黨團協商」,請問院會,有無異議?(無)無異議,本案依審查會結論:中文文本協定名稱及內文於中華民國之後均加註(臺灣)處理,並依條約案處理例作以下決議:「中華民國與巴拉圭共和國經濟合作協定修正通過」。

現在進行討論事項第七案。

七、本院財政委員會報告審查行政院函請審議「海關進口稅則部分稅則修正草案」案。(本案經提本院第9屆第4會期第1次會議報告決定:交財政委員會審查。茲接報告,爰於本次會議提出討論。)

主席:宣讀審查報告。

立法院財政委員會函

受文者:議事處

發文日期:中華民國106年10月16日

發文字號:台立財字第1062101250號

速別:最速件

密等及解密條件或保密期限:

附件:如說明三

主旨:院會交付審查行政院函請審議「海關進口稅則部分稅則修正草案」案,業經審查完竣,並決議不須交由黨團協商,復請 提報院會討論。

說明:

一、復 貴處106年10月5日台立議字第1060702284號函。

二、本會於106年10月11日舉行第9屆第4會期第5次全體委員會議,對本案進行審查,業經審查完竣,擬具審查報告,提報院會討論;院會討論本案時,由郭召集委員正亮補充說明

三、檢附審查報告乙份。

正本:議事處

副本:

行政院函請審議「海關進口稅則部分稅則修正草案」審查報告

壹、行政院函請審議「海關進口稅則部分稅則修正草案」,係經本院第9屆第4會期第1次會議(106.9.22)報告後決定:「交財政委員會審查」,本會爰於106年10月11日舉行第9屆第4會期第5次全體委員會議,由郭召集委員正亮擔任主席,對本案進行審查;會中請財政部許部長虞哲列席說明並答復委員質詢外,亦邀請經濟部、行政院農業委員會、國家發展委員會、外交部及法務部派員列席備詢。

貳、財政部許部長虞哲說明

一、修法背景

為執行我國與巴拉圭共和國經濟合作協定我方關稅減讓承諾,及配合產業發展需要,本部擬具「海關進口稅則部分稅則修正草案」提供租稅優惠。

二、修正重點

(一)配合臺巴經濟合作協定,對原產於巴拉圭之54項貨品,除1項乳粉及15項合板產品分別以6年及5年期程逐步調降至免稅,其餘38項於協定生效後立即降為免稅。

(二)考量產業發展需要,生質燃料用棕櫚仁殼、蠶絲、絲紗及資訊服務型機器人,均調降為免稅。

三、預期效益及稅收影響

(一)本項措施,係與外國政府商訂關稅減讓,將深化臺巴雙邊經貿關係,協助企業與南方共同市場連結,注入貿易新動能。

(二)配合產業需要調降部分貨品關稅稅率

1.提升生質燃料用棕櫚仁殼需求,強化國內綠色產業能量,依經濟部評估,每年關稅稅收損失2,774萬元。

2.促進國內發展資訊服務型機器人之相關應用與研發能量及擴大我國蠶絲製品市場規模,依經濟部評估,每年關稅稅收損失分別為674萬元及275萬元。

參、與會委員於聽取主管機關首長說明並進行詢答後,旋即進行協商,經充分討論後完成審查,審查結果如下:

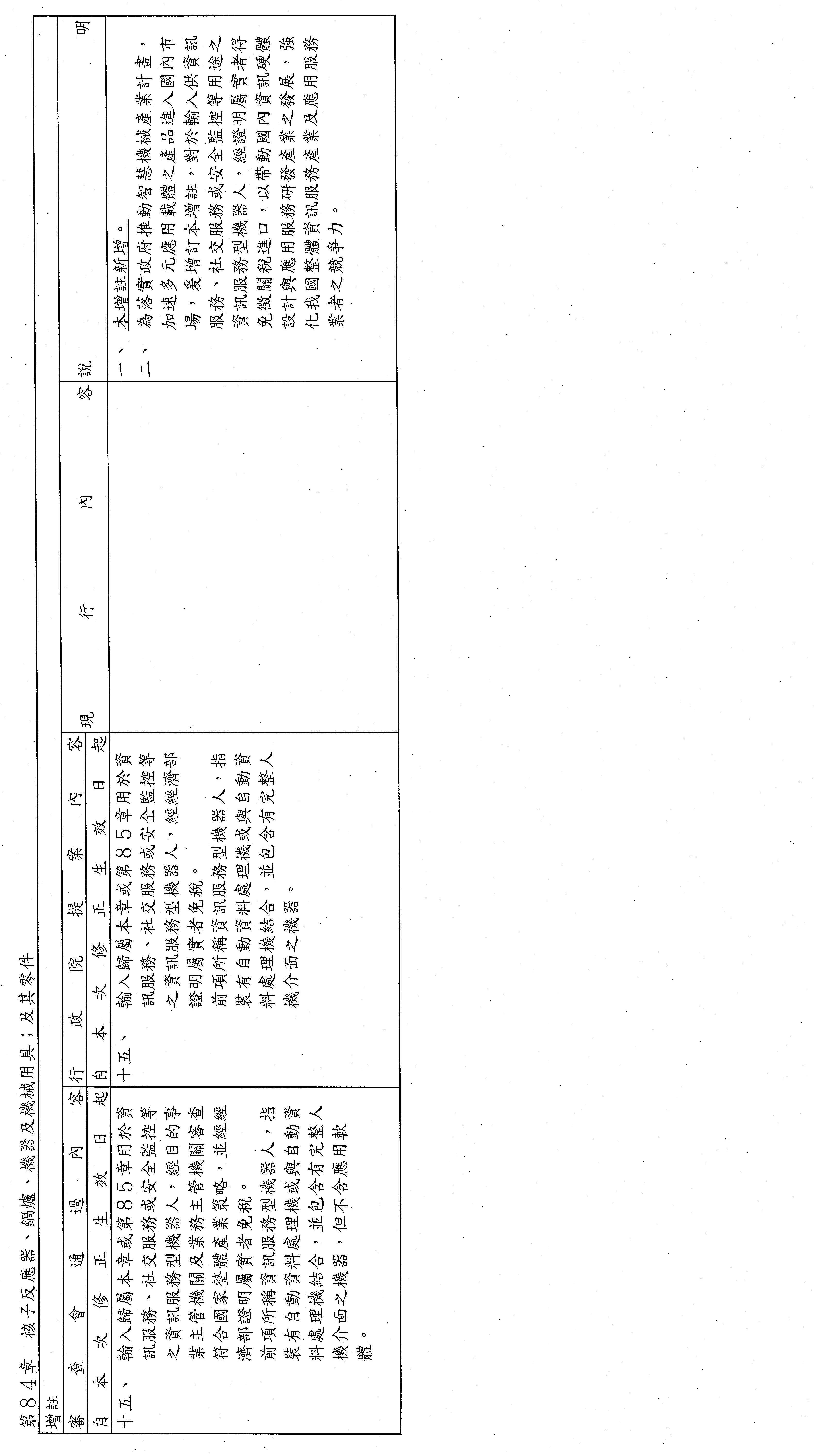

一、第84章 核子反應器、鍋爐、機器及機械用具;及其零件

增訂 增註十五,照委員施義芳等人所提修正動議通過,內容如下:

輸入歸屬本章或第85章用於資訊服務、社交服務或安全監控等之資訊服務型機器人,經目的事業主管機關及業務主管機關審查符合國家整體產業策略,並經經濟部證明屬實者免稅。

前項所稱資訊服務型機器人,指裝有自動資料處理機或與自動資料處理機結合,並包含有完整人機介面之機器,但不含應用軟體。

二、其餘均照行政院提案通過,內容如下:

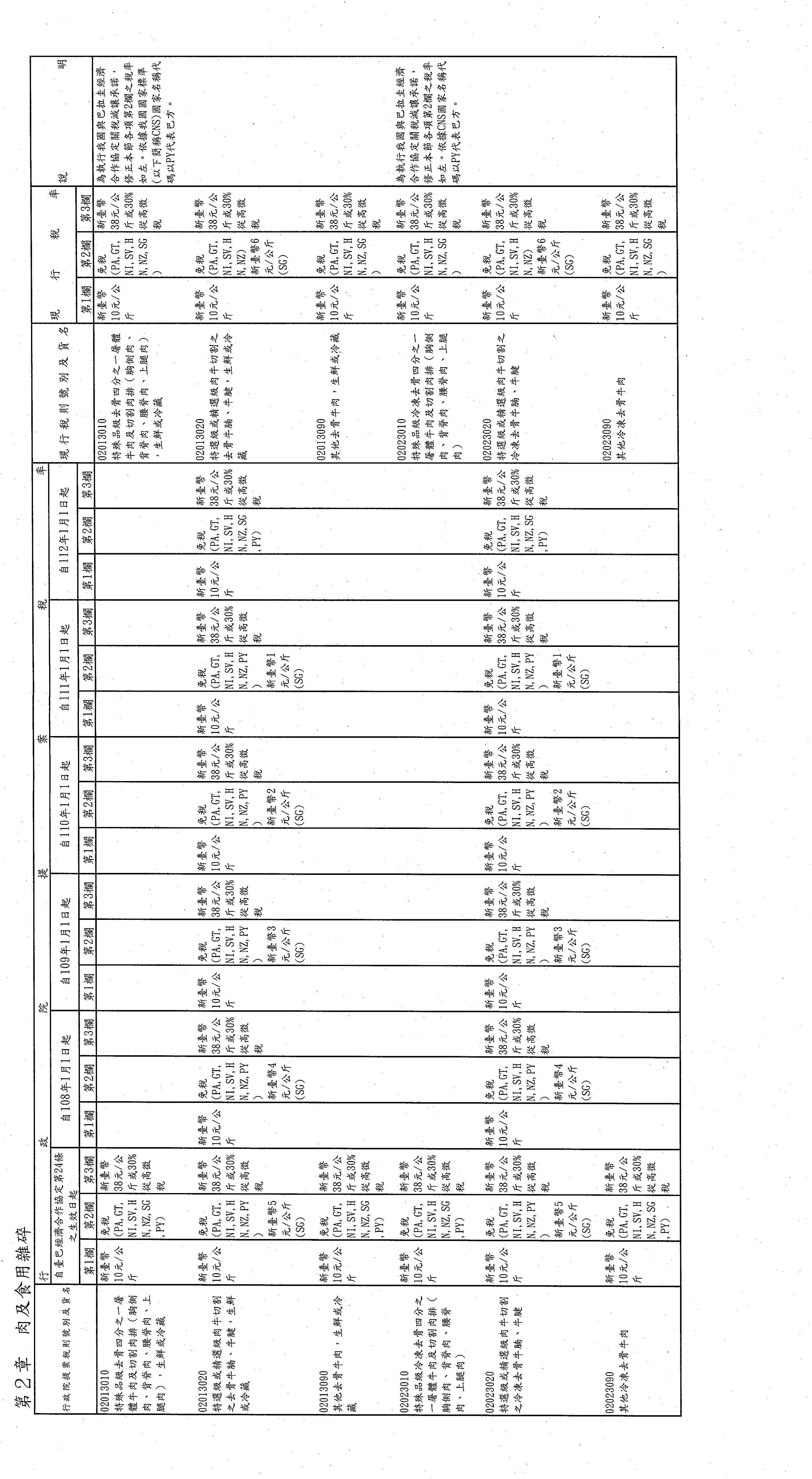

第2章 肉及食用雜碎

修正 第02013010、02013020、02013090、02023010、02023020及02023090號等6項之第2欄稅率,修正巴拉圭(PY)適用之稅率。

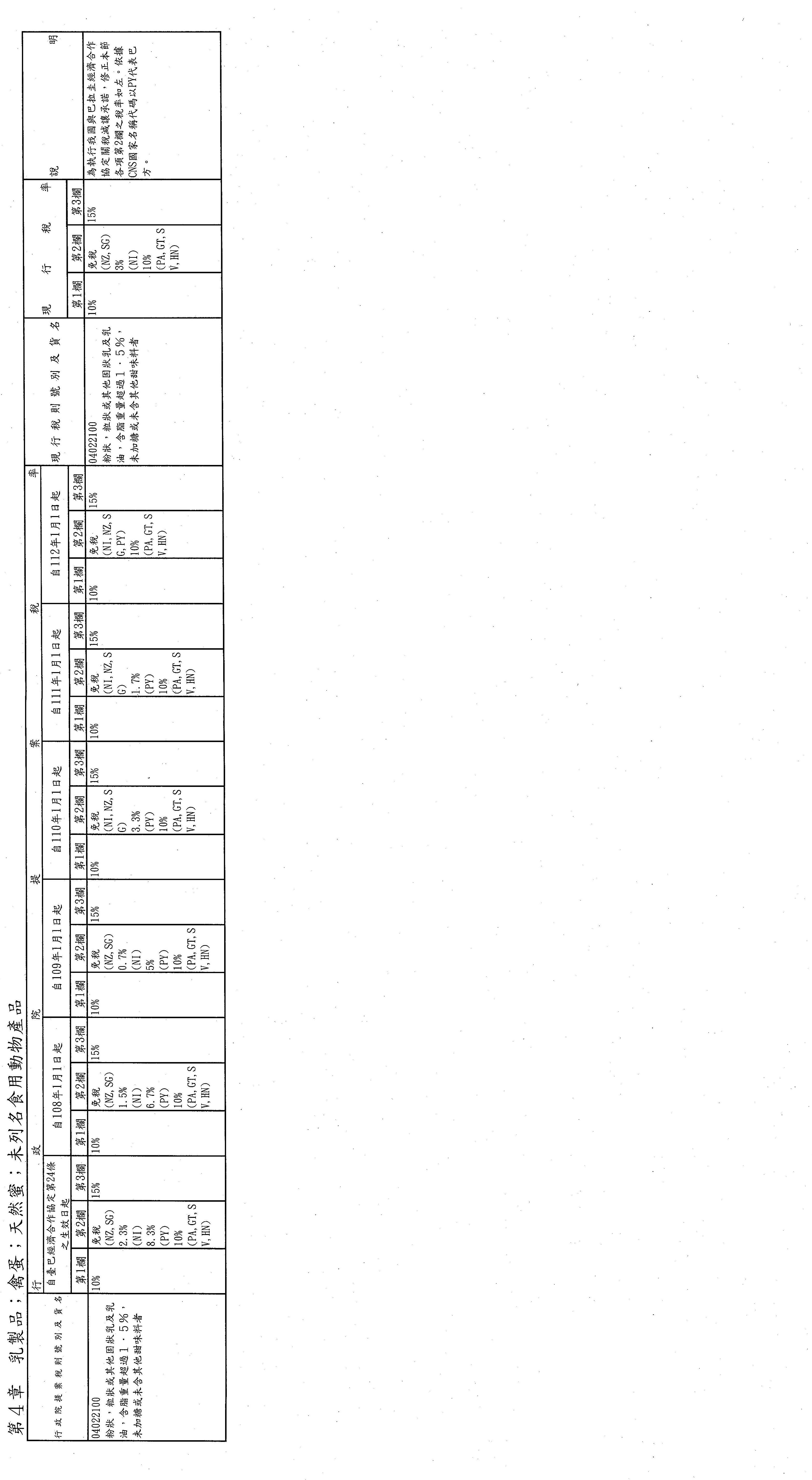

第4章 乳製品;禽蛋;天然蜜;未列名食用動物產品

修正 第04022100號之第2欄稅率,修正巴拉圭(PY)適用之稅率。

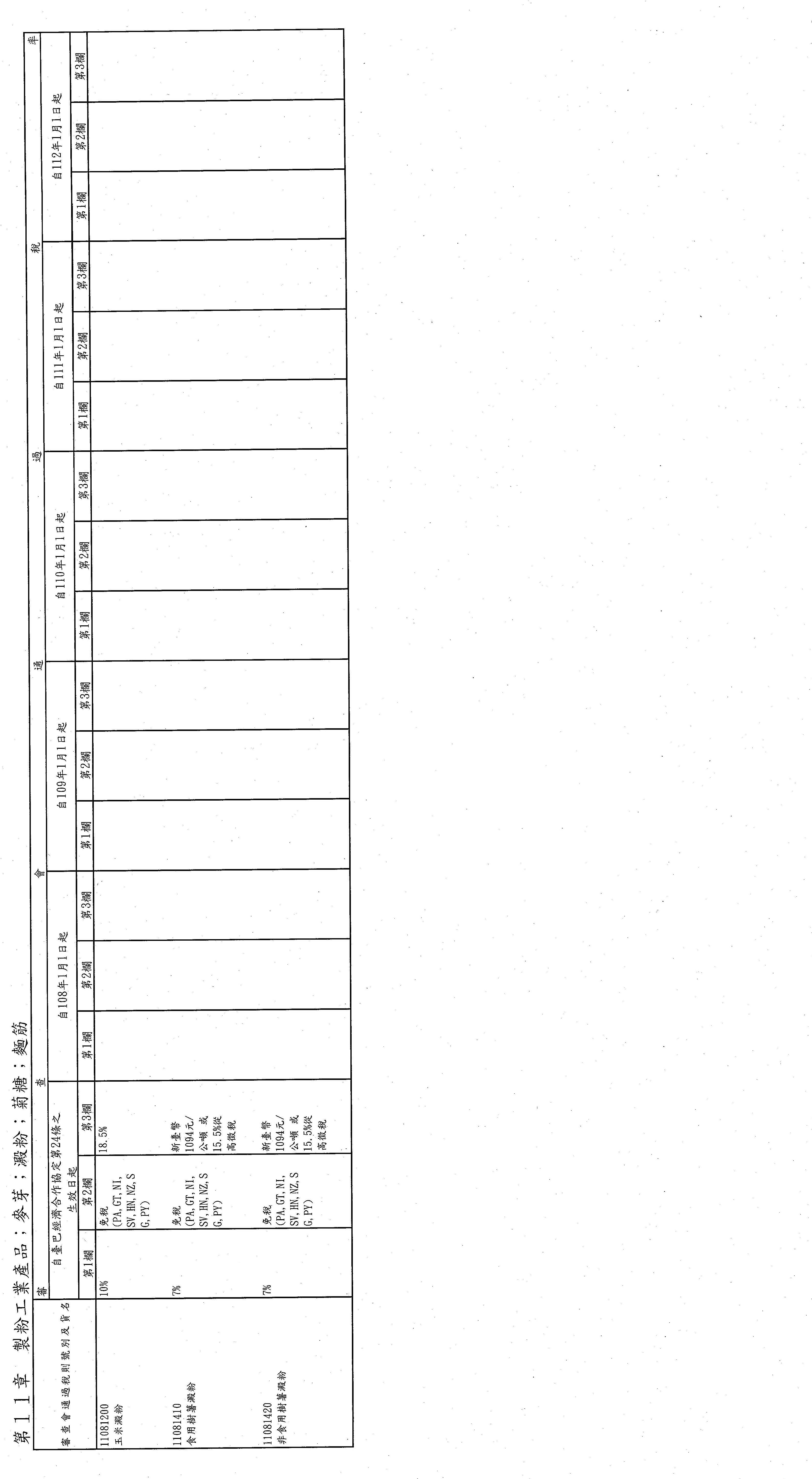

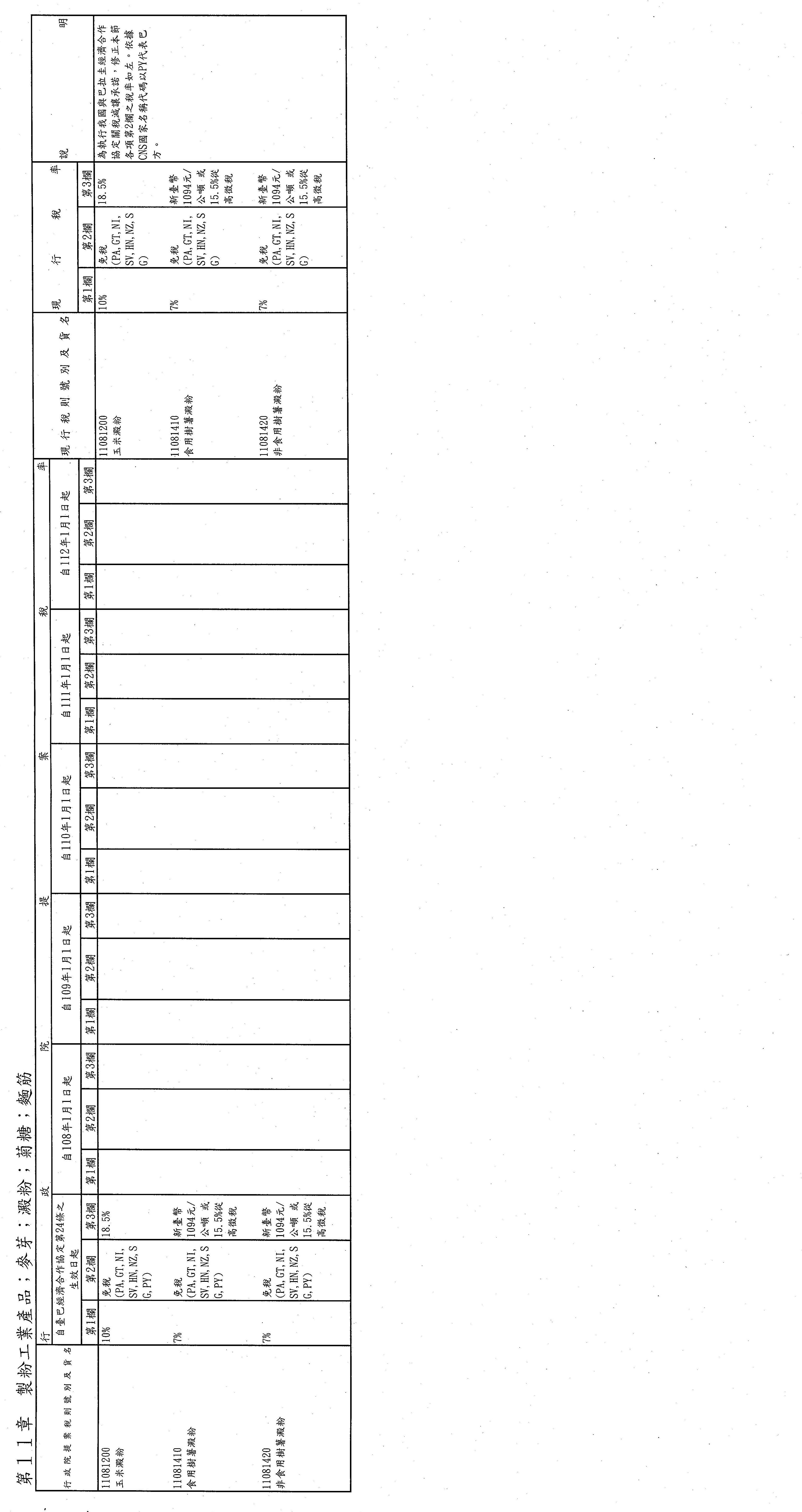

第11章 製粉工業產品;麥芽;澱粉;菊糖;麵筋

修正 第11081200、11081410及11081420號等3項之第2欄稅率,修正巴拉圭(PY)適用之稅率。

第14章 編結用植物性材料;未列名植物產品

增訂 增註二。

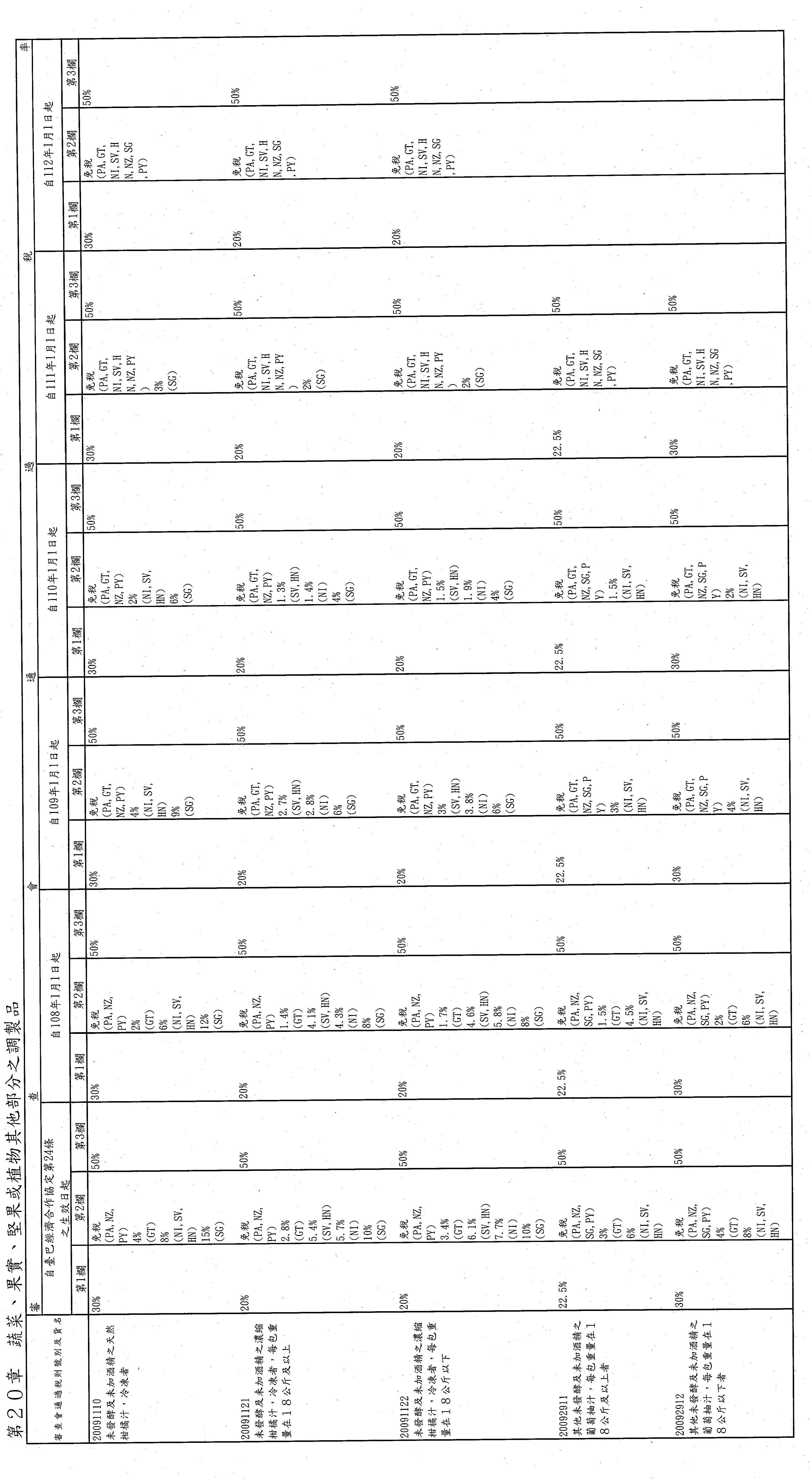

第20章 蔬菜、果實、堅果或植物其他部分之調製品

修正 第20091110、20091121、20091122、20092911及20092912號等5項之第2欄稅率,修正巴拉圭(PY)適用之稅率。

第21章 雜項調製食品

修正 第21012000號之第2欄稅率,修正巴拉圭(PY)適用之稅率。

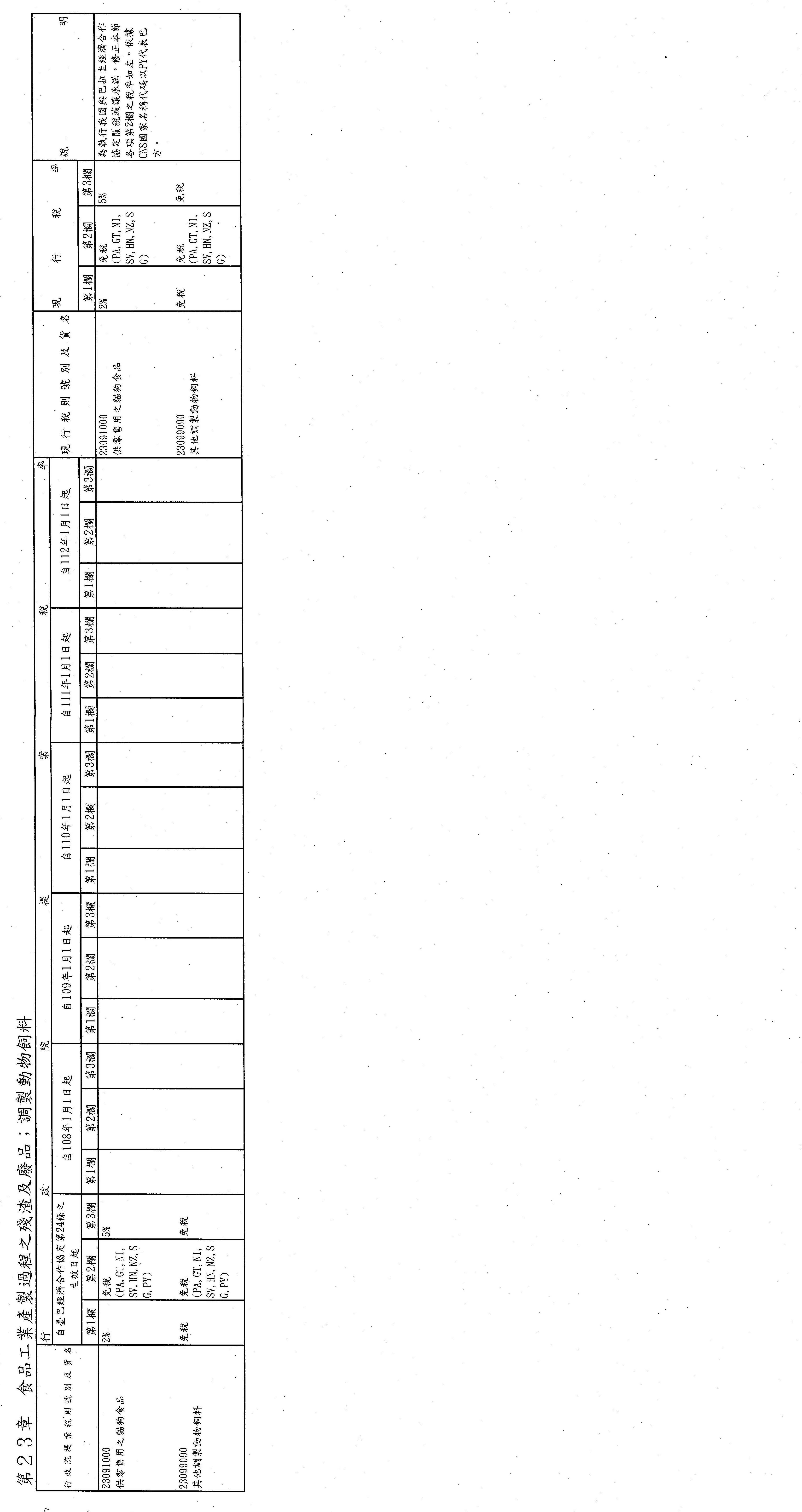

第23章 食品工業產製過程之殘渣及廢品;調製動物飼料

修正 第23091000及23099090號等2項之第2欄稅率,修正巴拉圭(PY)適用之稅率。

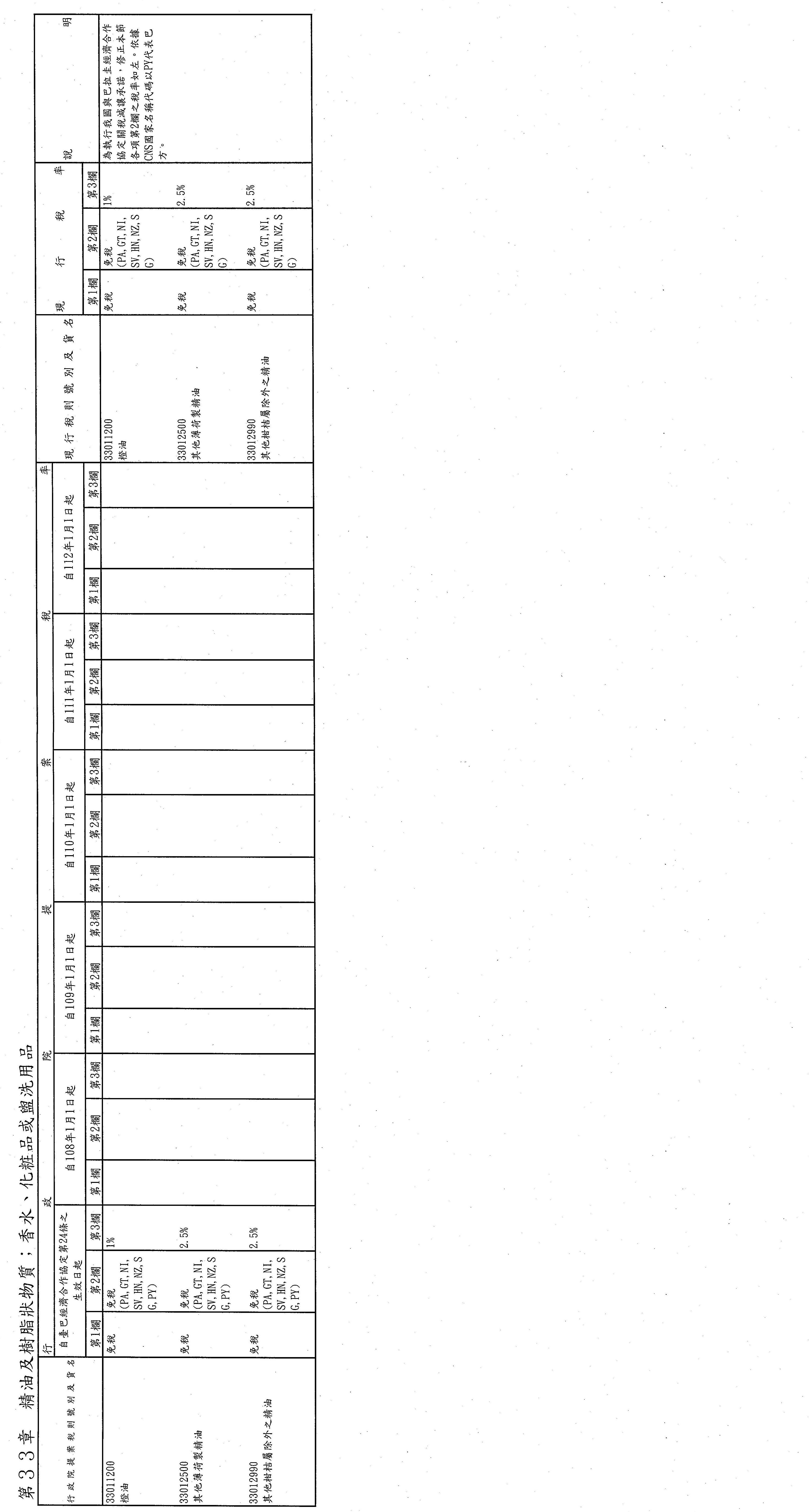

第33章 精油及樹脂狀物質;香水、化粧品或盥洗用品

修正 第33011200、33012500及33012990號等3項之第2欄稅率,修正巴拉圭(PY)適用之稅率。

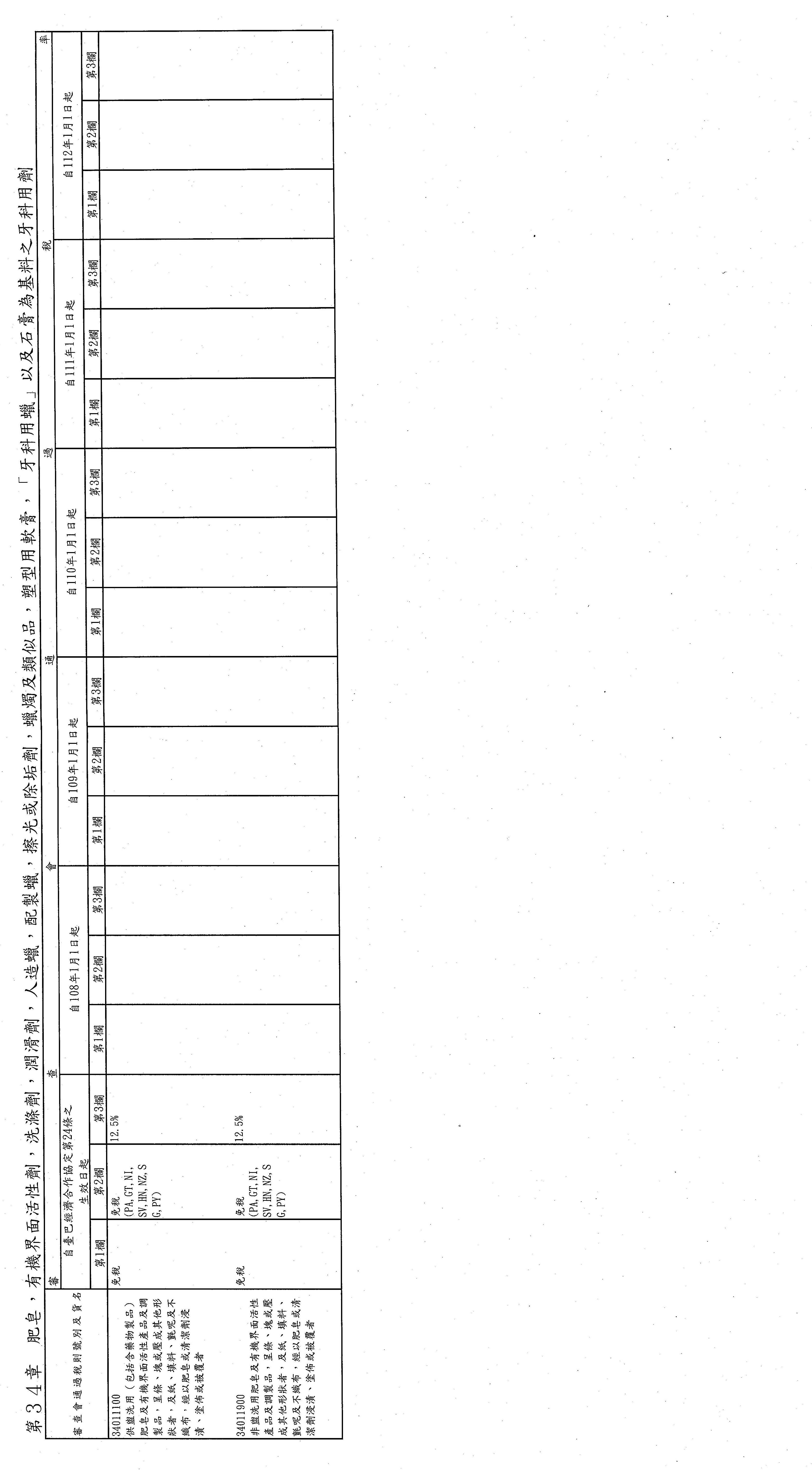

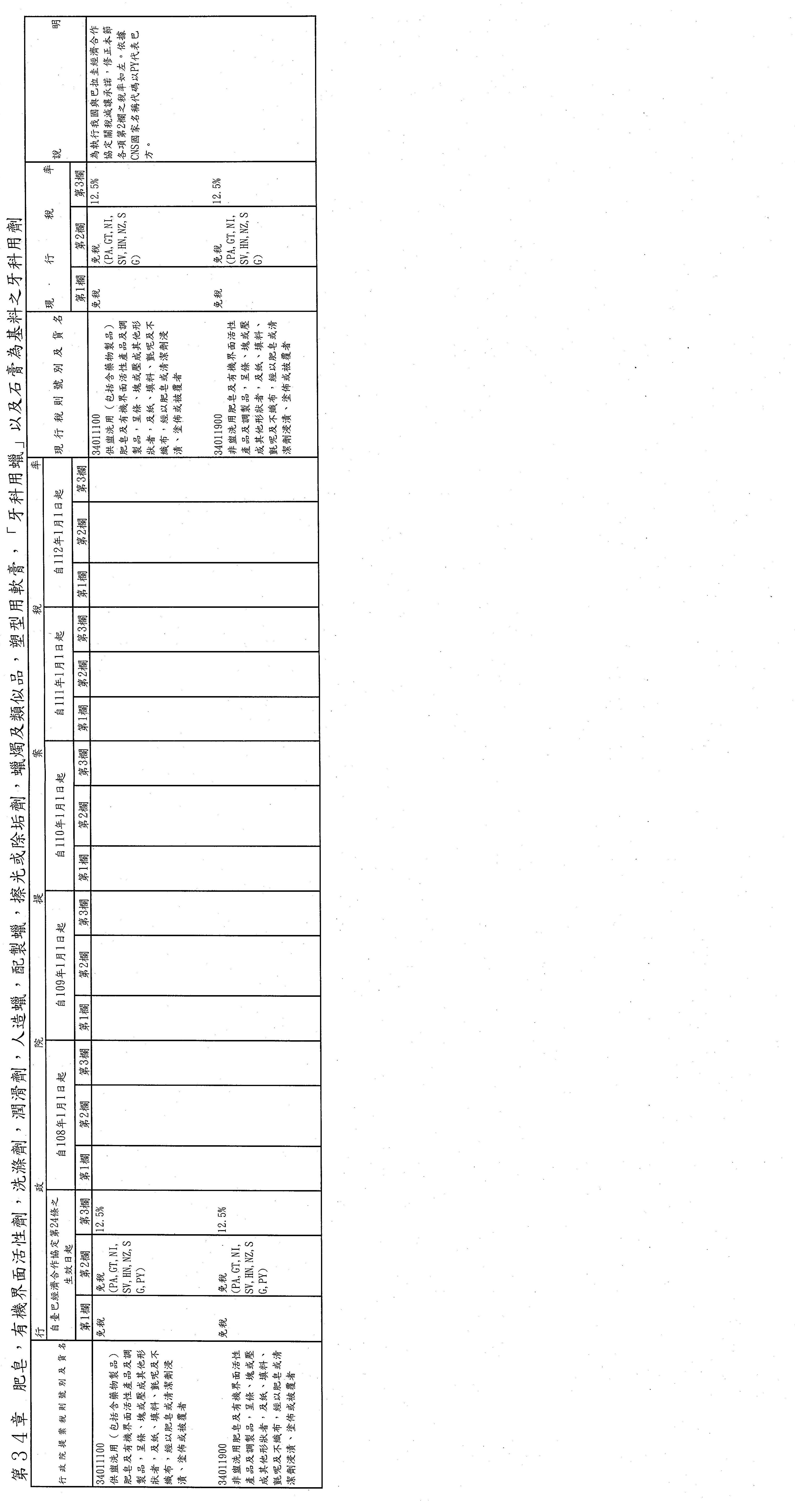

第34章 肥皂,有機界面活性劑,洗滌劑,潤滑劑,人造蠟,配製蠟,擦光或除垢劑,蠟燭及類似品,塑型用軟膏,「牙科用蠟」以及石膏為基料之牙科用劑

修正 第34011100及34011900號等2項之第2欄稅率,修正巴拉圭(PY)適用之稅率。

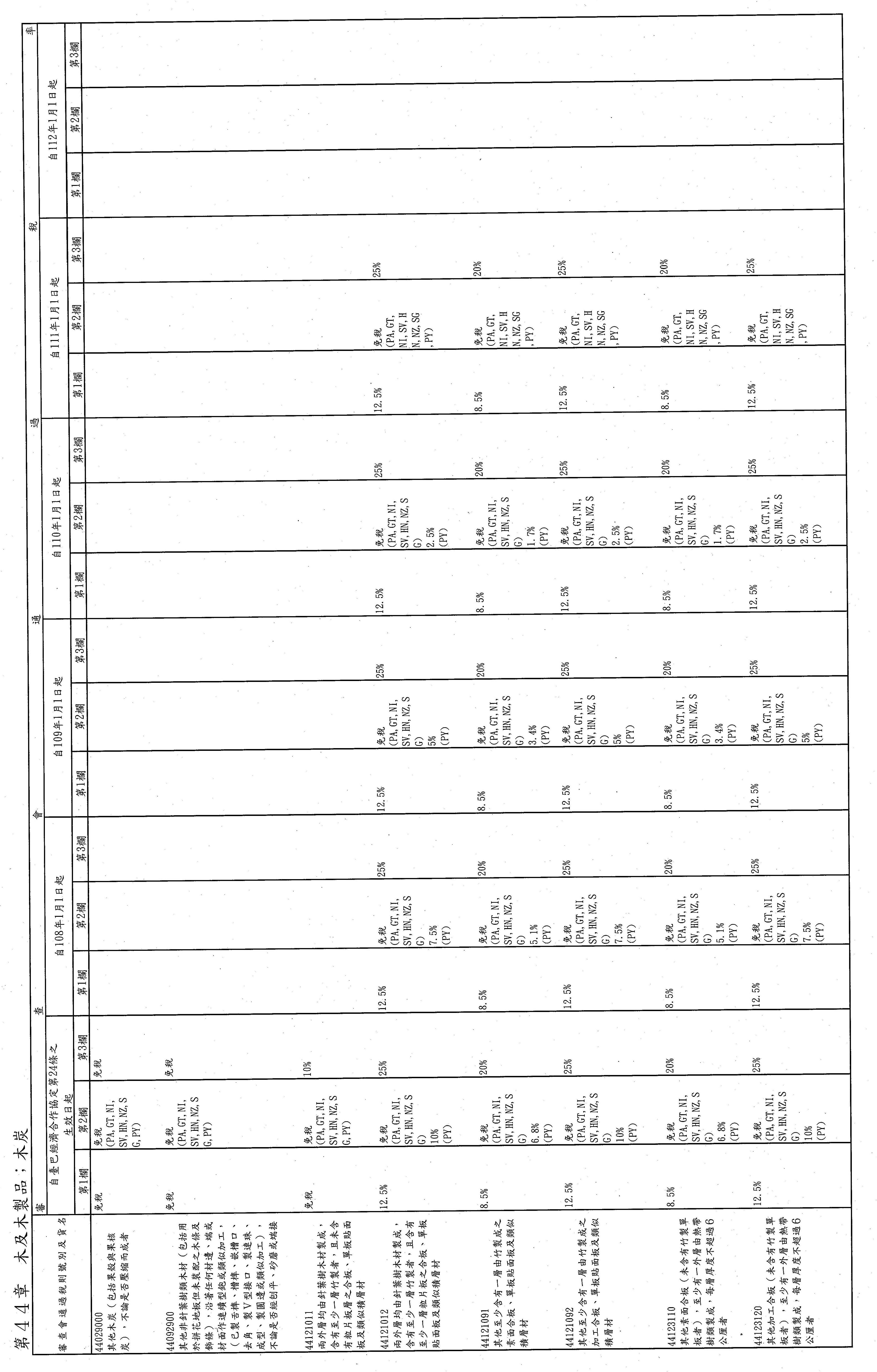

第44章 木及木製品;木炭

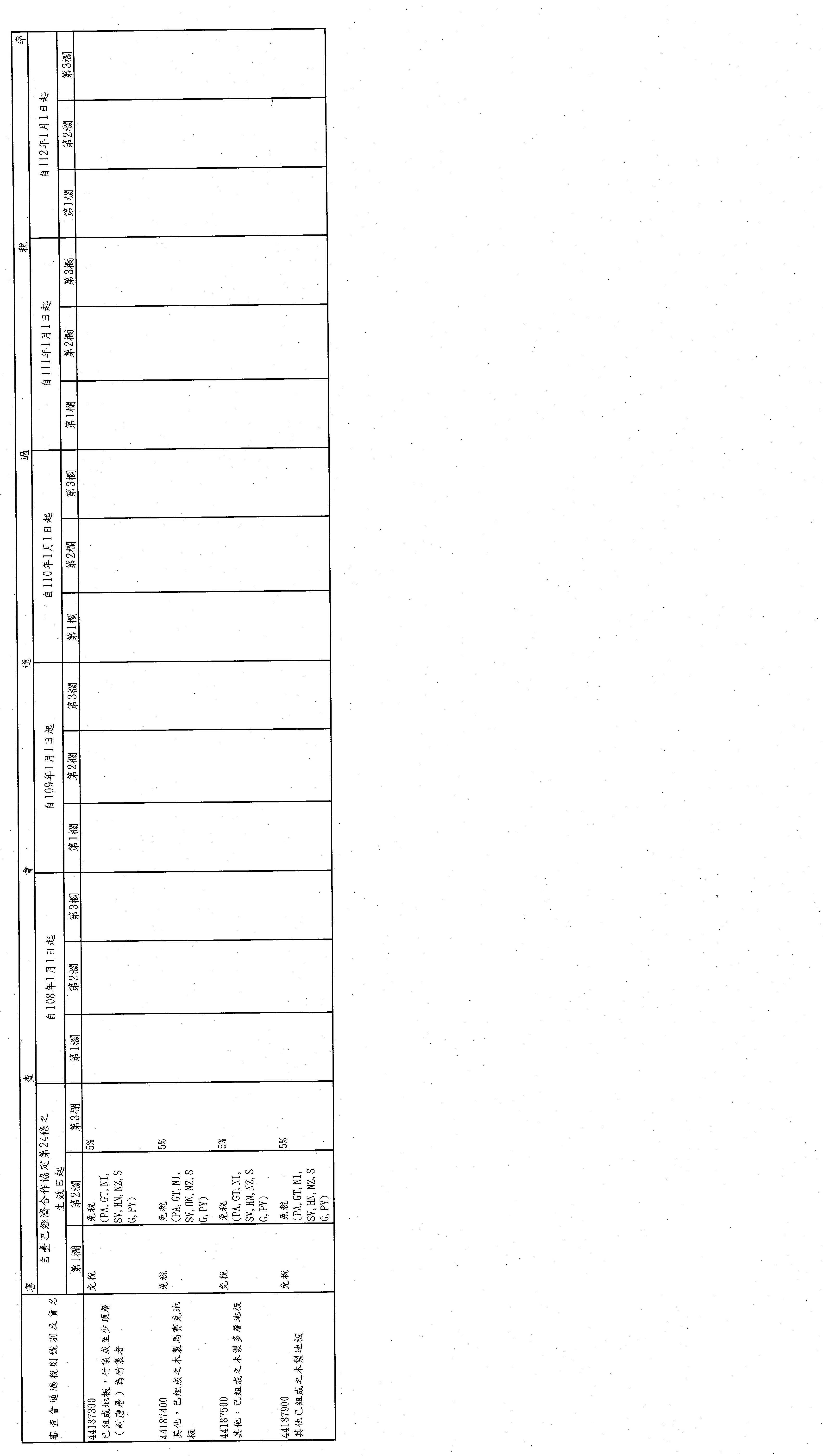

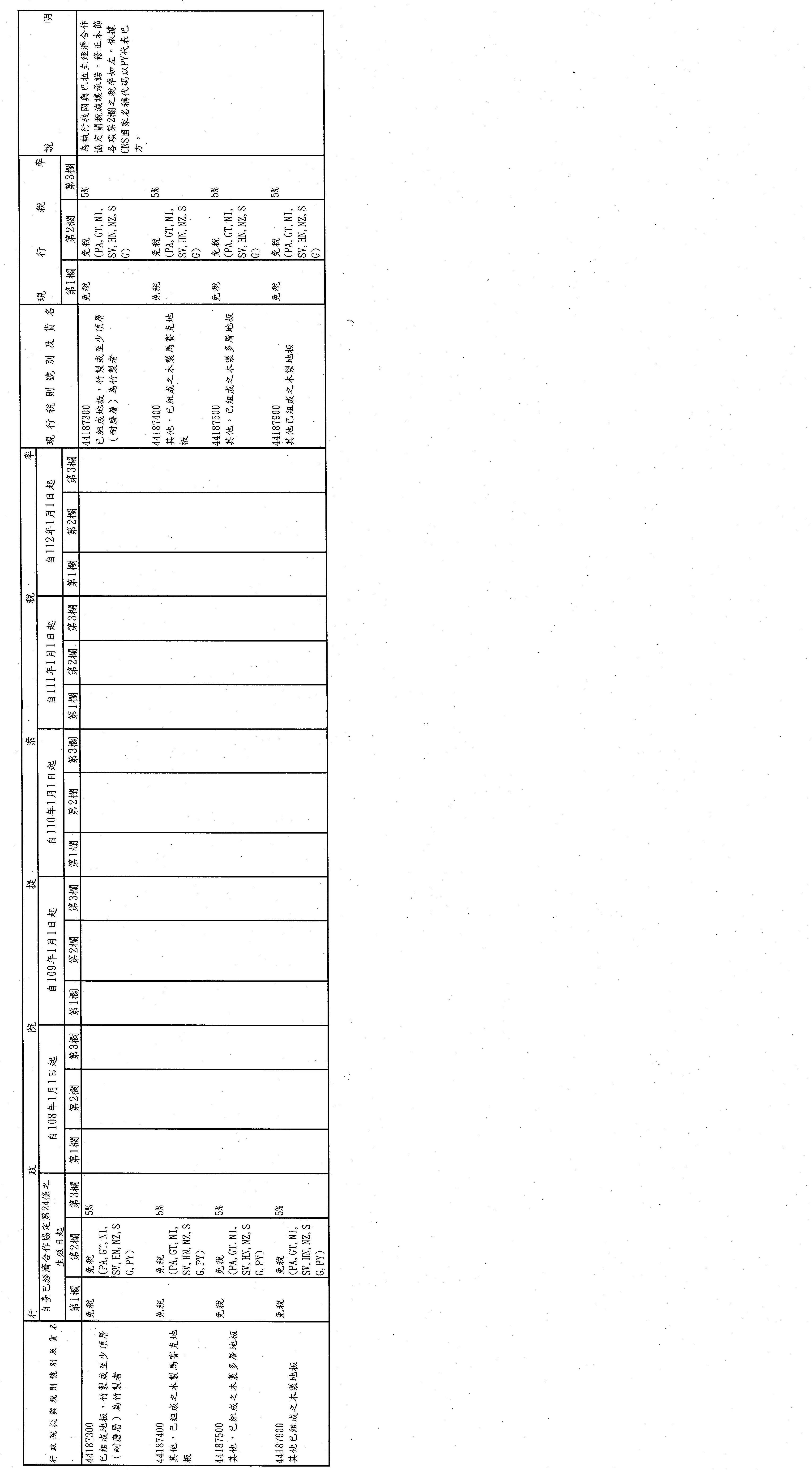

修正 第44029000、44092900、44121011、44121012、44121091、44121092、44123110、44123120、44123310、44123320、44123410、44123420、44123910、44123920、44129411、44129412、44129421、44129422、44129931、44129932、44129940、44129951、44129952、44187300、44187400、44187500及44187900號等27項之第2欄稅率,修正巴拉圭(PY)適用之稅率。

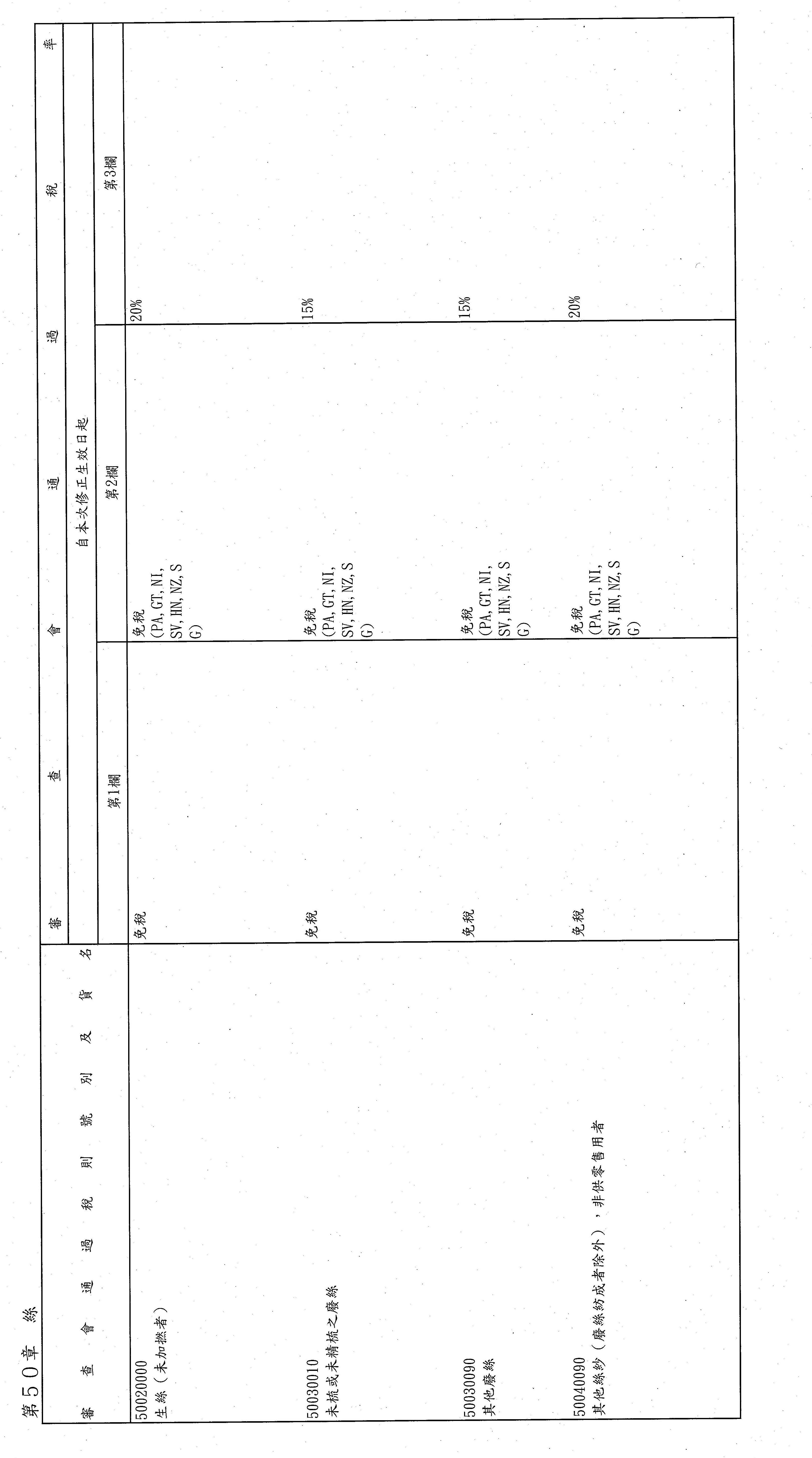

第50章 絲

修正 第50020000、50030010、50030090及50040090號等4項之第1欄稅率。

第64章 鞋靴、綁腿及類似品;此類物品之零件

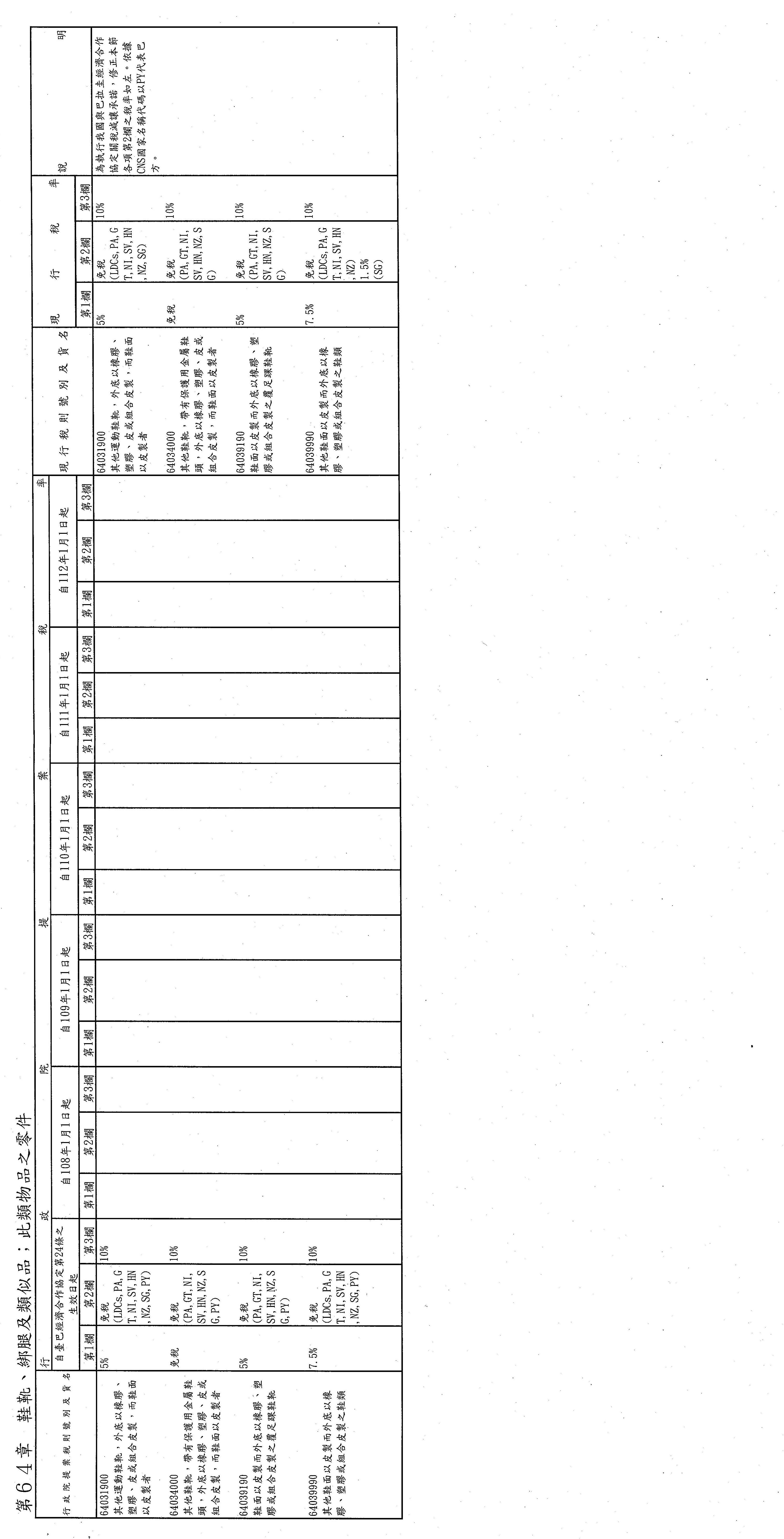

修正 第64031900、64034000、64039190及64039990號等4項之第2欄稅率,修正巴拉圭(PY)適用之稅率。

肆、本案不須交由黨團協商。

伍、院會討論本案時,由郭召集委員正亮補充說明。

陸、檢附稅則號別、貨名及稅率對照表乙份。

主席:審查報告已宣讀完畢,請郭召集委員正亮補充說明。(無)召集委員不說明。

本案經審查會決議「不須交由黨團協商」,請問院會,有無異議?(無)無異議,本案逕依審查會意見處理,依例逐章進行二讀。

宣讀第2章。

海關進口稅則部分稅則修正草案(二讀)

第2章 肉及食用雜碎(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第02013010、02013020、02013090、02023010、02023020及02023090號等6項之第2欄稅率,修正巴拉圭(PY)適用之稅率。

主席:第2章照審查會意見通過。

宣讀第4章。

第4章 乳製品;禽蛋;天然蜜;未列名食用動物產品(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第04022100號之第2欄稅率,修正巴拉圭(PY)適用之稅率。

主席:第4章照審查會意見通過。

宣讀第11章。

第11章 製粉工業產品;麥芽;澱粉;菊糖;麵筋(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第11081200、11081410及11081420號等3項之第2欄稅率,修正巴拉圭(PY)適用之稅率。

主席:第11章照審查會意見通過。

宣讀第14章增註二。

第14章 編結用植物性材料;未列名植物產品(稅則號別、貨名及稅率均見審查報告之對照表)

增訂 增註二(輸入歸屬本章第1404節專供生質燃料用之棕櫚仁殼,經經濟部證明用途屬實者免稅。)。

主席:第14章增註二照審查會意見通過。

宣讀第20章。

第20章 蔬菜、果實、堅果或植物其他部分之調製品(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第20091110、20091121、20091122、20092911及20092912號等5項之第2欄稅率,修正巴拉圭(PY)適用之稅率。

主席:第20章照審查會意見通過。

宣讀第21章。

第21章 雜項調製食品(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第21012000號之第2欄稅率,修正巴拉圭(PY)適用之稅率。

主席:第21章照審查會意見通過。

宣讀第23章。

第23章 食品工業產製過程之殘渣及廢品;調製動物飼料(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第23091000及23099090號等2項之第2欄稅率,修正巴拉圭(PY)適用之稅率。

主席:第23章照審查會意見通過。

宣讀第33章。

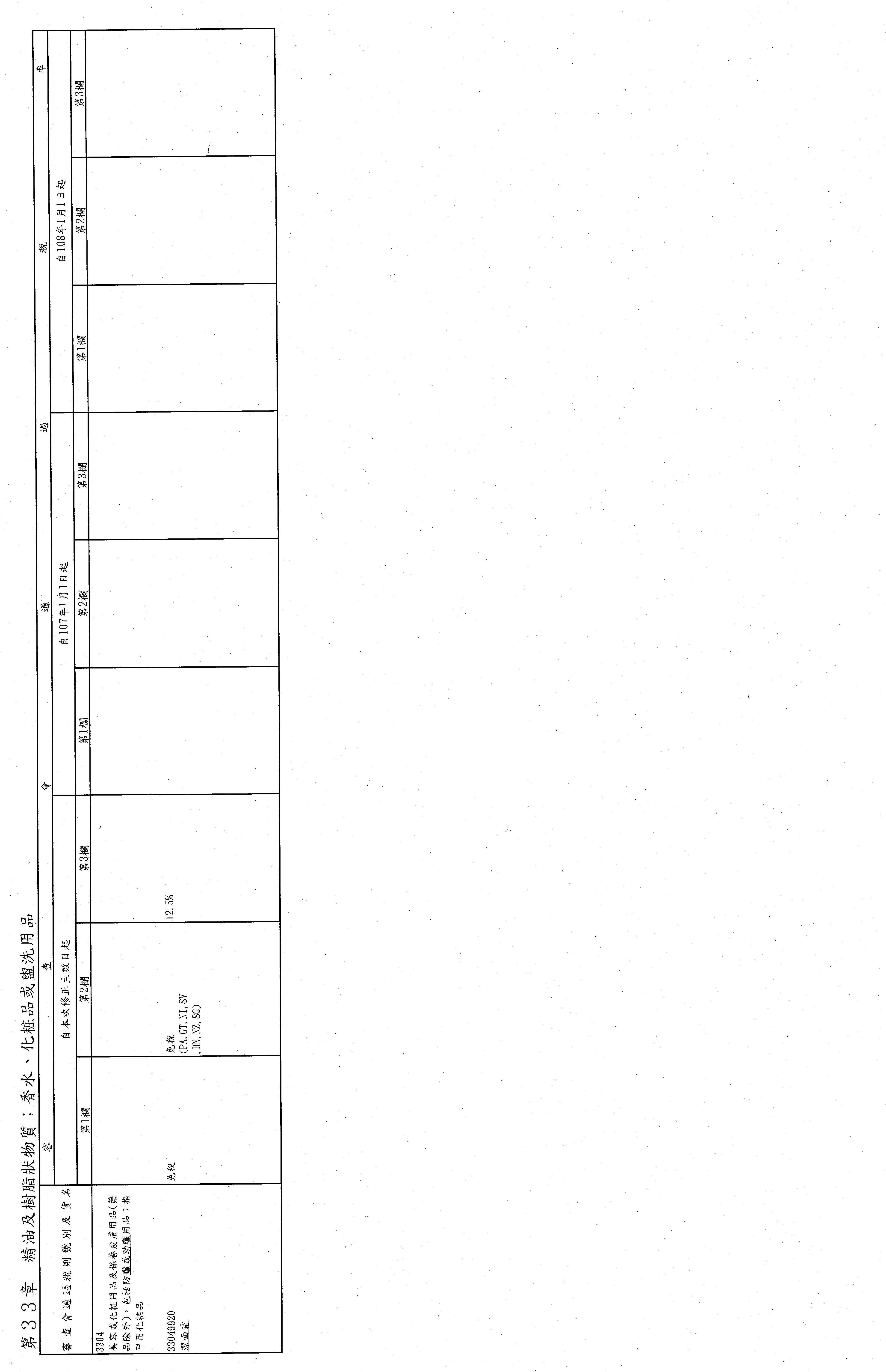

第33章 精油及樹脂狀物質;香水、化粧品或盥洗用品(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第33011200、33012500及33012990號等3項之第2欄稅率,修正巴拉圭(PY)適用之稅率。

主席:第33章照審查會意見通過。

宣讀第34章。

第34章 肥皂,有機界面活性劑,洗滌劑,潤滑劑,人造蠟,配製蠟,擦光或除垢劑,蠟燭及類似品,塑型用軟膏,「牙科用蠟」以及石膏為基料之牙科用劑(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第34011100及34011900號等2項之第2欄稅率,修正巴拉圭(PY)適用之稅率。

主席:第34章照審查會意見通過。

宣讀第44章。

第44章 木及木製品;木炭(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第44029000、44092900、44121011、44121012、44121091、44121092、44123110、44123120、44123310、44123320、44123410、44123420、44123910、44123920、44129411、44129412、44129421、44129422、44129931、44129932、44129940、44129951、44129952、44187300、44187400、44187500及44187900號等27項之第2欄稅率,修正巴拉圭(PY)適用之稅率。

主席:第44章照審查會意見通過。

宣讀第50章。

第50章 絲(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第50020000、50030010、50030090及50040090號等4項之第1欄稅率。

主席:第50章照審查會意見通過。

宣讀第64章。

第64章 鞋靴、綁腿及類似品;此類物品之零件(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第64031900、64034000、64039190及64039990號等4項之第2欄稅率,修正巴拉圭(PY)適用之稅率。

主席:第64章照審查會意見通過。

宣讀第84章增註十五。

第84章 核子反應器、鍋爐、機器及機械用具;及其零件(稅則號別、貨名及稅率均見審查報告之對照表)

增訂 增註十五(輸入歸屬本章或第85章用於資訊服務、社交服務或安全監控等之資訊服務型機器人,經目的事業主管機關審查符合國家整體產業策略,並經經濟部證明屬實者免稅。

前項所稱資訊服務型機器人,指裝有自動資料處理機或與自動資料處理機結合,並包含有完整人機介面之機器,但不含應用軟體。)。

主席:第84章增註十五照審查會意見通過。

本案已全部經過二讀,現有民進黨黨團提議繼續進行三讀。

民進黨黨團提案:

本案擬請院會於二讀後繼續進行三讀。

提案人:民主進步黨立法院黨團

主席:請問院會,對本案繼續進行三讀有無異議?(無)無異議,現在繼續進行三讀。宣讀。

海關進口稅則修正部分稅則(三讀)

─與經過二讀內容同,略─

主席:三讀內容已宣讀完畢,請問院會,對本案有無文字修正?(無)無文字修正意見。

本案決議:「海關進口稅則部分稅則修正通過」。

現在進行討論事項第八案。

八、本院財政委員會報告審查行政院函請審議「海關進口稅則部分稅則修正草案」案。(本案經提本院第9屆第4會期第1次會議報告決定:交財政委員會審查。茲接報告,爰於本次會議提出討論。)

主席:請宣讀審查報告。

立法院財政委員會函

受文者:議事處

發文日期:中華民國106年10月16日

發文字號:台立財字第1062101248號

速別:最速件

密等及解密條件或保密期限:

附件:如說明三

主旨:院會交付審查行政院函請審議「海關進口稅則部分稅則修正草案」案,業經審查完竣,並決議不須交由黨團協商,復請 提報院會討論。

說明:

一、復 貴處106年10月5日台立議字第1060702283號函。

二、本會於106年10月11日舉行第9屆第4會期第5次全體委員會議,對本案進行審查,業經審查完竣,擬具審查報告,提報院會討論;院會討論本案時,由郭召集委員正亮補充說明。

三、檢附審查報告乙份。

正本:議事處

副本:

行政院函請審議「海關進口稅則部分稅則修正草案」審查報告

壹、行政院函請審議「海關進口稅則部分稅則修正草案」,係經本院第9屆第4會期第1次會議(106.9.22)報告後決定:「交財政委員會審查」,本會爰於106年10月11日舉行第9屆第4會期第5次全體委員會議,由郭召集委員正亮擔任主席,對本案進行審查;會中請財政部許部長虞哲列席說明並答復委員質詢外,亦邀請經濟部、行政院農業委員會、衛生福利部、國家發展委員會及法務部派員列席備詢。

貳、財政部許部長虞哲說明

一、修法背景

為強化國內太陽光電產業供應鏈,發展太陽光電能源,解決海關實務執行困難,減少徵納雙方爭議,本部擬具「海關進口稅則部分稅則修正草案」提供租稅優惠。

二、修正重點

對輸入專供生產太陽光電模組用之接線盒、矽膠、封裝材料或玻璃,經經濟部證明用途屬實者,免徵關稅;為使我國稅則更臻周延明確及符合國際規範,增訂稅則2目並修正貨名21項,以利海關實務執行。

三、預期效益及稅收影響

可降低太陽光電模組製造業者營運成本,增加廠商擴大在臺投資設廠意願,提升我國業者利用太陽能電池之產業優勢,發展具市場競爭力之太陽光電產業,依經濟部評估,每年關稅稅收損失2,521萬元;修正部分稅則貨名,以臻明確及符合國際規範,減少徵納爭議。

參、與會委員於聽取主管機關首長說明並進行詢答後,旋即進行協商,經充分討論後完成審查,審查結果均照行政院提案通過,內容如下:

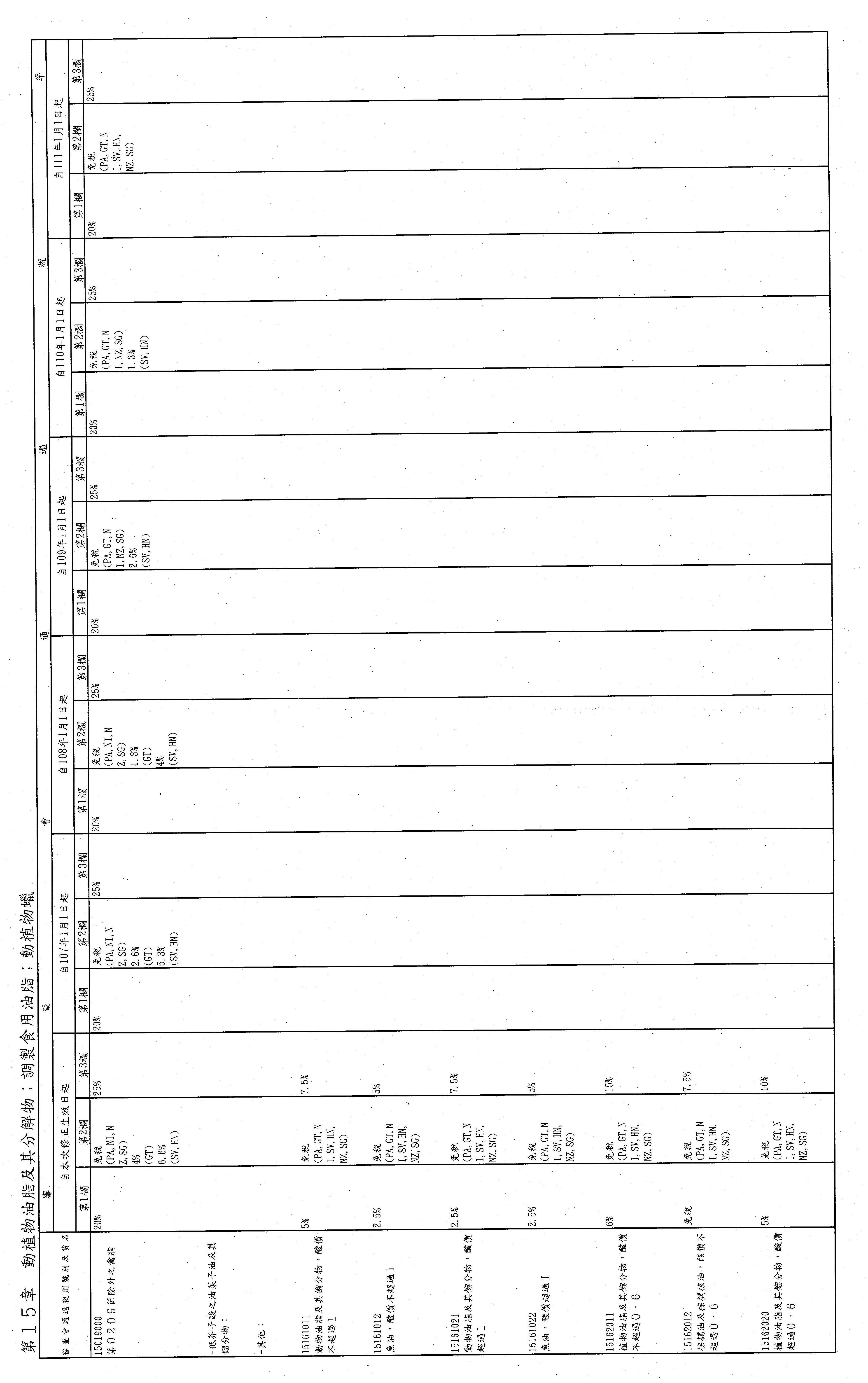

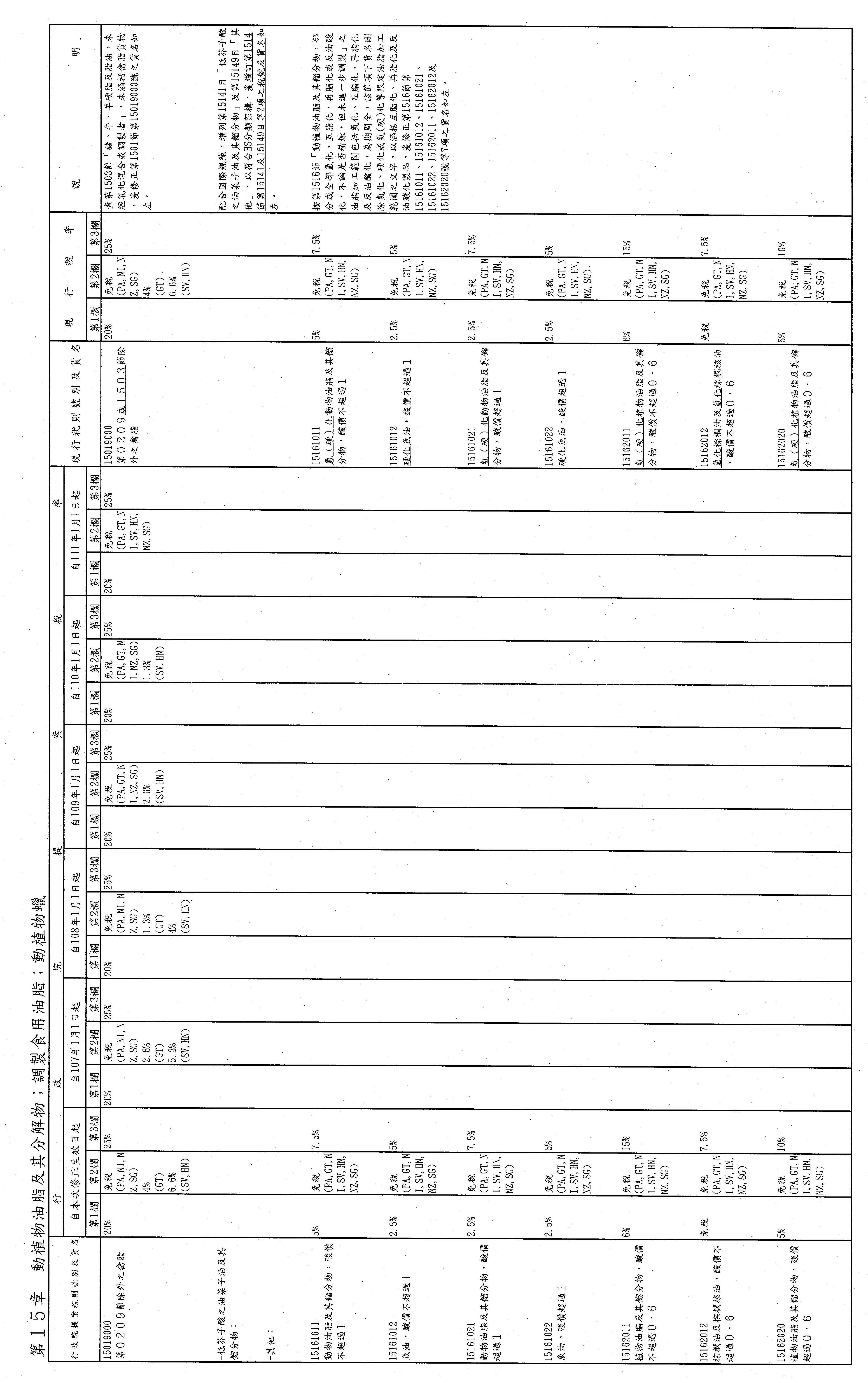

第15章 動植物油脂及其分解物;調製食用油脂;動植物蠟

修正 第15019000號之貨名。

修正 第15161011、15161012、15161021、15161022、15162011、15162012及15162020號等7項之貨名。

增訂 第15141及15149目等2目之稅號及貨名。

第33章 精油及樹脂狀物質;香水、化粧品或盥洗用品

修正 第3304節之貨名。

修正 第33049920號之貨名。

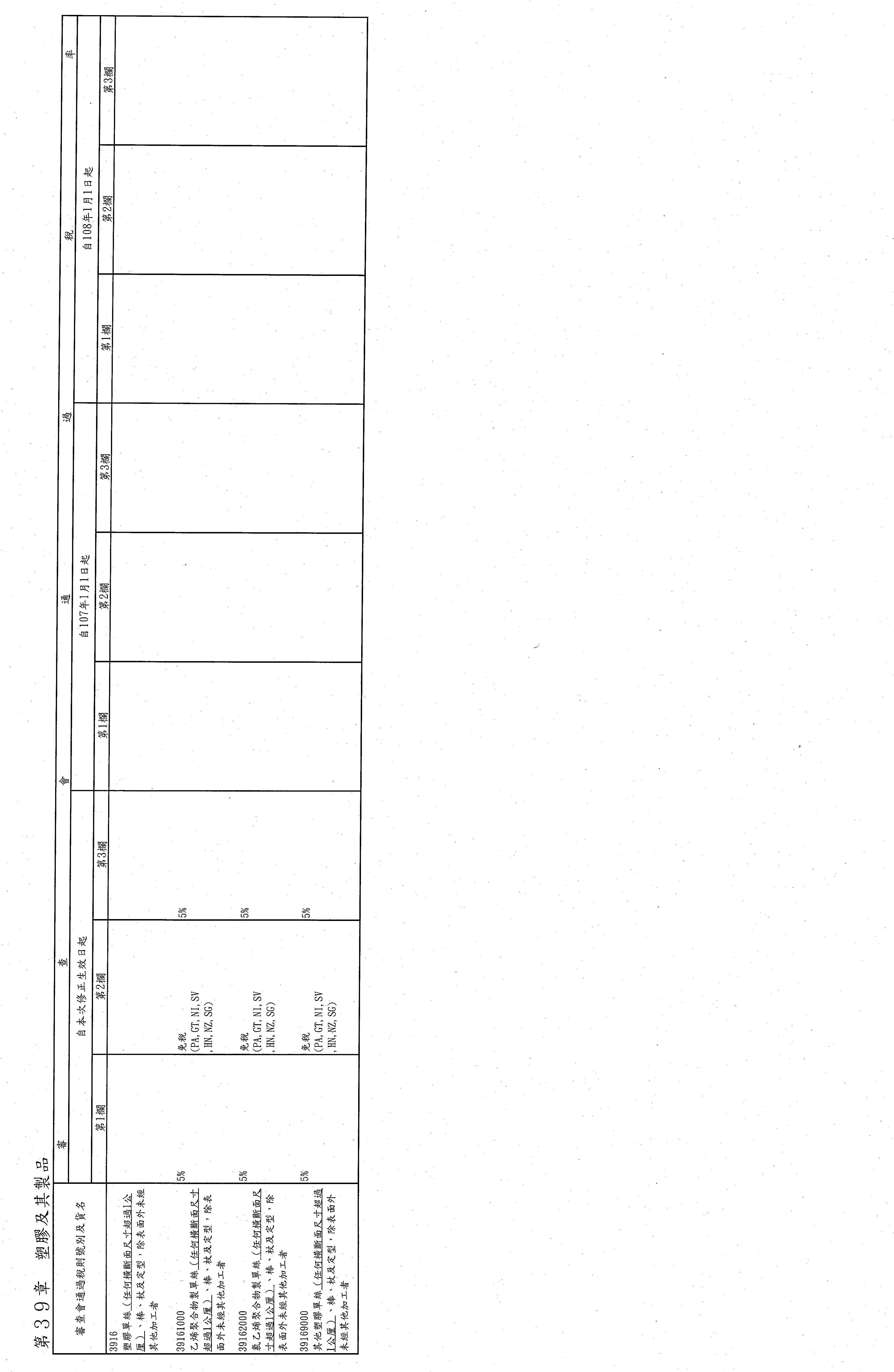

第39章 塑膠及其製品

修正 第3916節之貨名。

修正 第39161000、39162000及39169000號等3項之貨名。

第64章 鞋靴、綁腿及類似品;此類物品之零件

修正 第64011010號之貨名。

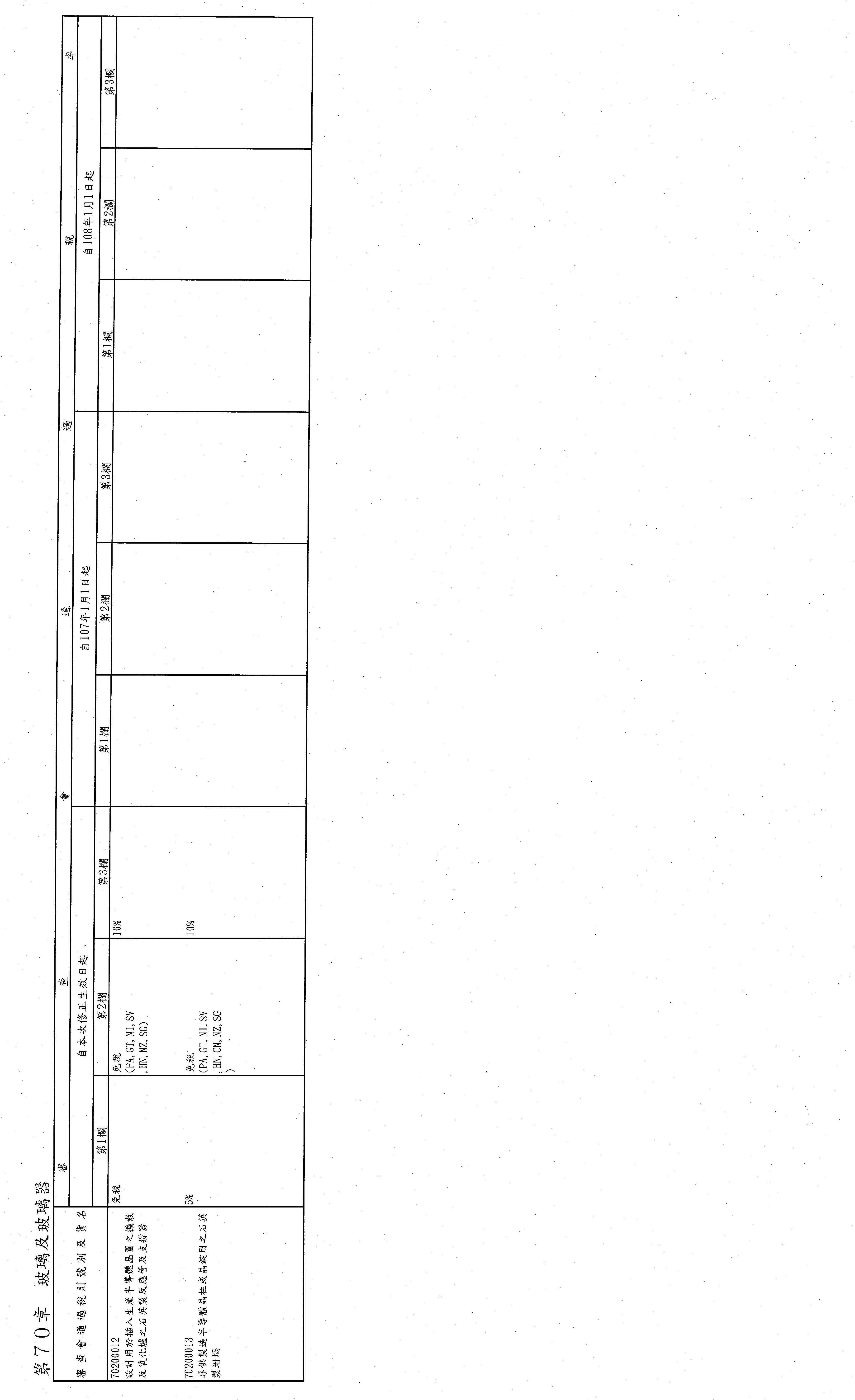

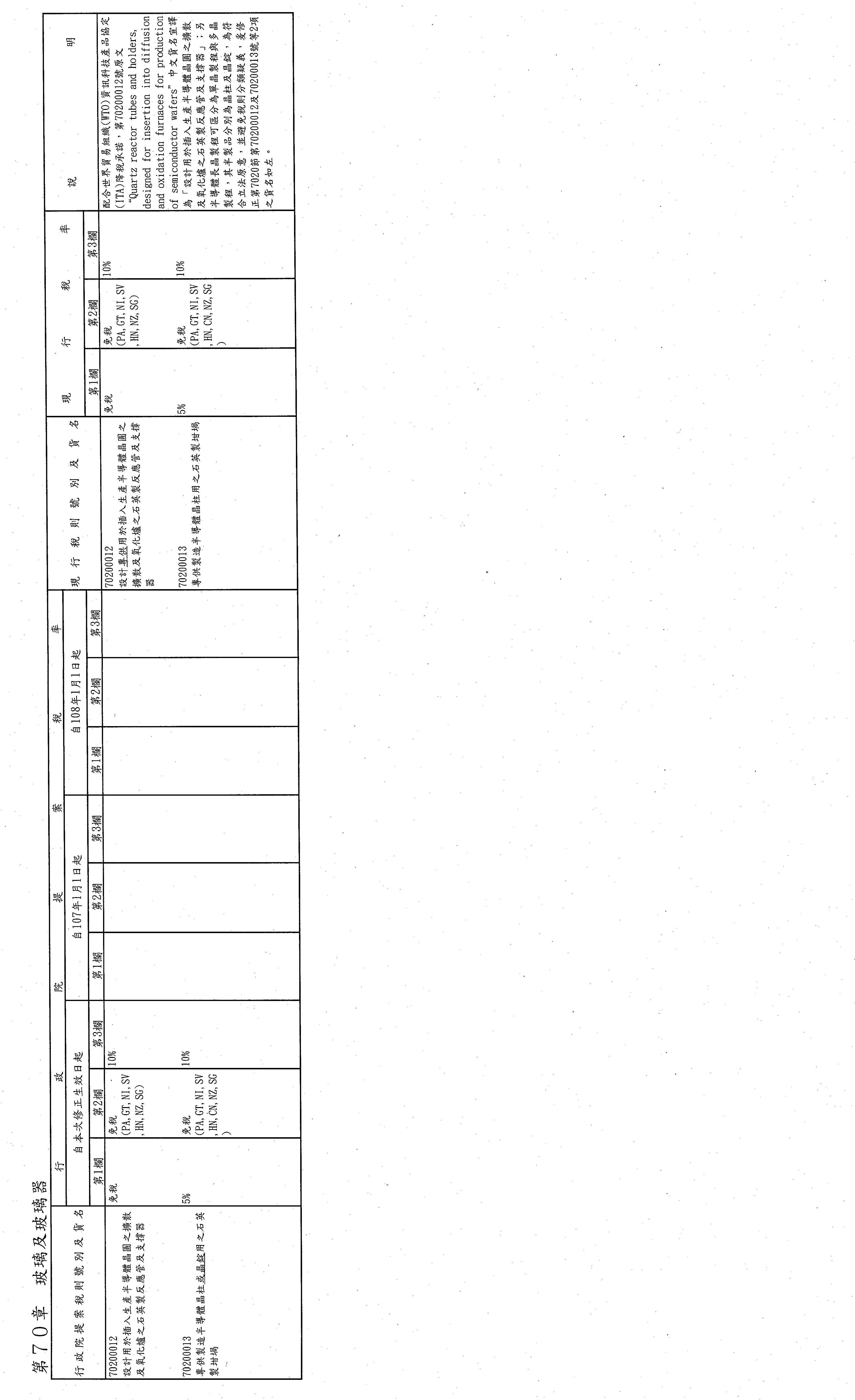

第70章 玻璃及玻璃器

修正 第70200012及70200013號等2項之貨名。

第74章 銅及其製品

修正 第740811目之貨名。

修正 第74081100及74081900號等2項之貨名。

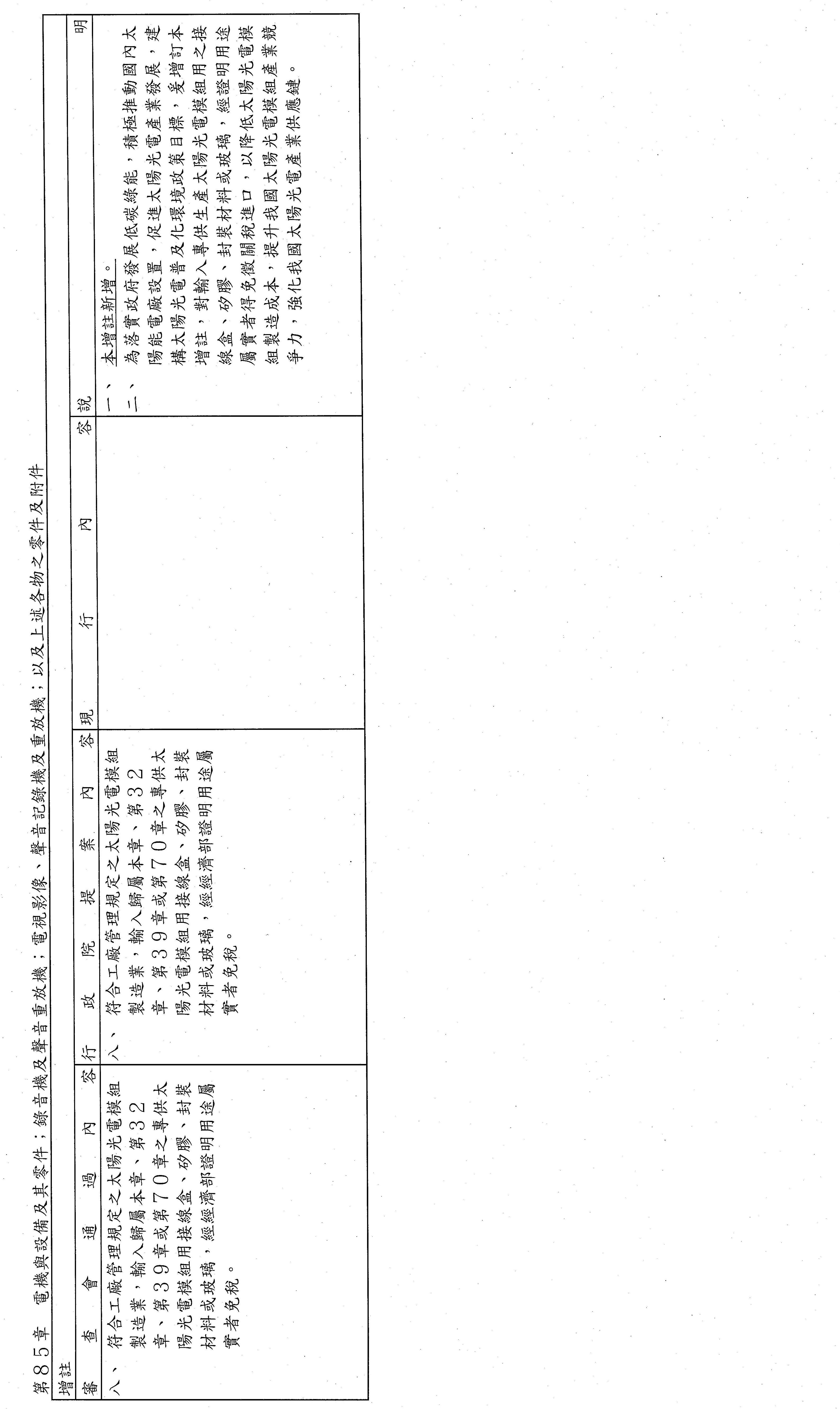

第85章 電機與設備及其零件;錄音機及聲音重放機;電視影像、聲音記錄機及重放機;以及上述各物之零件及附件

增訂 增註八。

修正 第85441100號之貨名。

肆、本案不須交由黨團協商。

伍、院會討論本案時,由郭召集委員正亮補充說明。

陸、檢附稅則號別、貨名及稅率對照表乙份。

主席:審查報告已宣讀完畢,請郭召集委員正亮補充說明。(無)召集委員不說明。

本案經審查會決議「不須交由黨團協商」,請問院會,有無異議?(無)無異議,本案逕依審查會意見處理。

現在依例逐章進行二讀。宣讀第15章。

海關進口稅則部分稅則修正草案(二讀)

第15章 動植物油脂及其分解物;調製食用油脂;動植物蠟(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第15019000號之貨名。

修正 第15161011、15161012、15161021、15161022、15162011、15162012及15162020號等7項之貨名。

增訂 第15141及15149目等2目之稅號及貨名。

主席:第15章照審查會意見通過。

宣讀第33章。

第33章 精油及樹脂狀物質;香水、化粧品或盥洗用品(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第3304節之貨名。

修正 第33049920號之貨名。

主席:第33章照審查會意見通過。

宣讀第39章。

第39章 塑膠及其製品(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第3916節之貨名。

修正 第39161000、39162000及39169000號等3項之貨名。

主席:第39章照審查會意見通過。

宣讀第64章。

第64章 鞋靴、綁腿及類似品;此類物品之零件(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第64011010號之貨名。

主席:第64章照審查會意見通過。

宣讀第70章。

第70章 玻璃及玻璃器(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第70200012及70200013號等2項之貨名。

主席:第70章照審查會意見通過。

宣讀第74章。

第74章 銅及其製品(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第740811目之貨名。

修正 第74081100及74081900號等2項之貨名。

主席:第74章照審查會意見通過。

宣讀第85章增註八。

第85章 電機與設備及其零件;錄音機及聲音重放機;電視影像、聲音記錄機及重放機;以及上述各物之零件及附件(稅則號別、貨名及稅率均見審查報告之對照表)

增訂 增註八(符合工廠管理規定之太陽光電模組製造業,輸入歸屬本章、第32章、第39章或第70章之專供太陽光電模組用接線盒、矽膠、封裝材料或玻璃,經經濟部證明用途屬實者免稅。)。

主席:第85章增註八照審查會意見通過。

宣讀第85章。

第85章 電機與設備及其零件;錄音機及聲音重放機;電視影像、聲音記錄機及重放機;以及上述各物之零件及附件(稅則號別、貨名及稅率均見審查報告之對照表)

修正 第85441100號之貨名。

主席:第85章照審查會意見通過。

全案經過二讀,現有民進黨黨團提議繼續進行三讀。

民進黨黨團提案:

本案擬請院會於二讀後繼續進行三讀。

提案人:民主進步黨立法院黨團

主席:請問院會,對本案繼續進行三讀有無異議?(無)無異議,現在繼續進行三讀。宣讀。

海關進口稅則修正部分稅則(三讀)

─與經過二讀內容同,略─

主席:三讀內容已宣讀完畢,請問院會有無文字修正?(無)無文字修正意見。

作以下決議:「海關進口稅則部分稅則修正通過」。

進行討論事項第九案。

九、本院經濟委員會報告審查行政院函請審議「國營事業管理法第十六條、第二十一條之一及第二十一條之二條文修正草案」案。(本案經提本院第9屆第2會期第13次會議報告決定:交經濟委員會審查。茲接報告,爰於本次會議提出討論。)

主席:請宣讀審查報告。

立法院經濟委員會函

受文者:議事處

中華民國106年10月23日

發文字號:台立經字第1064201676號

速別:普通件

密等及解密條件或保密期限:

附件:如說明二

主旨:院會交付審查行政院函請審議「國營事業管理法第十六條、第二十一條之一及第二十一條之二條文修正草案」,業經審查完竣,並決議不須交由黨團協商,復請提報院會討論。

說明:

一、 覆貴處105年12月14日台立議字第1050706386號函。

二、 附審查報告(含條文對照表)乙份。

正本:議事處

副本:

行政院函請審議「國營事業管理法第十六條、第二十一條之一及第二十一條之二條文修正草案」審查報告

一、行政院函請審議「國營事業管理法第十六條、第二十一條之一及第二十一條之二條文修正草案」,經提本院第9屆第2會期第13次會議(105年12月2日)報告後決定:「交經濟委員會審查」。

二、經濟委員會於106年10月18日(星期三)舉行第9屆第4會期第8次全體委員會議進行審查,由經濟委員會邱召集委員志偉擔任主席。會中邀請經濟部沈部長榮津列席說明,並答復委員質詢,另邀請國家發展委員會、交通部、財政部、法務部、行政院海岸巡防署、行政院環境保護署及行政院主計總處等相關機關派員列席備詢。

(一)經濟部沈部長榮津就行政院提案說明如下:

商港法原第十三條規定「在商港區域外興建之特種裝卸及其他特殊設施,除有關船舶出入之管理,準用本法之規定外,由目的事業主管機關主管之。」茲為因應上開規定於100年12月28日修正刪除,使國營事業於商港區域外興建之特種貨物裝卸及其他特殊設施相關船舶出入管理,有所依據(如台電規劃辦理之深澳電廠卸煤碼頭興建),本部前於103年1月22日擬具國營事業管理法第二十一條之一及二十一條之二條文修正草案,經行政院於同年6月27日函送大院審議。

嗣因大院第8屆立法委員任期內尚未議決,本部爰於105年4月8日再次函報行政院審議;另依會計法規定,國營事業之會計制度,由各事業會計機構依照會計法等規定設計之,爰擬具「國營事業管理法」第十六條、第二十一條之一、第二十一條之二修正草案。

本次修正重點如下:

1.修正國營事業之會計制度,依現行會計法第十八條規定辦理。(修正條文第十六條)

2.增訂國營事業為所需原物料、設備、器材及產品之裝卸,有於既有港區或碼頭區外興建及營運特種貨物之裝卸或其他特殊設施者,應由國營事業報請主管機關核定,其裝卸及特殊設施之船舶出入、安全管理、港區管理及污染防治,準用商港法之相關規定。(修正條文第二十一條之一)

3.增訂違反上開準用商港法相關規定者,依其違反之行為由主管機關依商港法規定處罰之。(修正條文第二十一條之二)

為使國營事業順利推展相關業務,敬請貴委員會協助審查通過本修正草案。

三、與會委員於聽取說明及詢答後,經出席委員充分溝通交換意見,咸認本案應予支持,經討論後爰決議照案通過。

四、全案審查完竣,擬具審查報告,提報院會討論;院會討論前,不須交由黨團協商。院會討論本案時,由邱召集委員志偉補充說明。

五、檢附條文對照表乙份。

|

審查會通過條文 |

行政院提案條文 |

現行條文 |

說明 |

|

(照案通過) 第十六條 國營事業之會計制度,應由事業主管機關督導各該國營事業依會計法規定訂定之。 |

第十六條 國營事業之會計制度,應由事業主管機關督導各該國營事業依會計法規定訂定之。 |

第十六條 國營事業之會計制度,由主計部依照企業方式,會商事業主管機關訂定之。 |

依會計法第十八條規定,國營事業之會計制度,係由各事業之會計機構設計,簽報機關長官後,呈請各該政府之主計機關核定頒行;並依會計法第二條規定,受上級政府主計機關之監督與指導。現行條文有配合調整必要,爰予修正。 |

|

(照案通過) 第二十一條之一 國營事業有於既有港區或碼頭區外興建及營運特種貨物之裝卸或其他特殊設施者,應由國營事業報請主管機關會商交通部核定。 前項裝卸及特殊設施之船舶出入、安全管理、港區管理及污染防治,準用商港法第十三條、第十五條、第十六條、第十八條至第二十二條、第二十四條至第二十九條、第三十一條、第三十二條、第三十四條至第四十條、第五十四條及第七十五條規定。 |

第二十一條之一 國營事業有於既有港區或碼頭區外興建及營運特種貨物之裝卸或其他特殊設施者,應由國營事業報請主管機關會商交通部核定。 前項裝卸及特殊設施之船舶出入、安全管理、港區管理及污染防治,準用商港法第十三條、第十五條、第十六條、第十八條至第二十二條、第二十四條至第二十九條、第三十一條、第三十二條、第三十四條至第四十條、第五十四條及第七十五條規定。 |

|

一、本條新增。 二、配合商港法於一百年十二月二十八日修正刪除原第十三條,第一項定明國營事業為所需原物料、設備、器材及產品之裝卸,有於既有港區或碼頭區外興建及營運特種貨物之裝卸或其他特殊設施者,應由國營事業報請主管機關會商交通部核定。 三、第一項所稱之特種貨物,指煤、天然氣、石油及石油製品摻配料、石化原料及製品、石油系列之溶劑油或潤滑油等;特殊設施,指外海浮筒及其相關設施、突堤、棧橋、碼頭、油(氣)靠卸平台、油(氣)卸收臂等卸輸儲設施。 四、第二項定明裝卸及特殊設施之船舶出入、安全管理、港區管理及污染防治,準用商港法之相關規定。至於準用條文之應執行事項,由國營事業及主管機關辦理之。 |

|

(照案通過) 第二十一條之二 違反前條準用商港法相關規定者,依其違反之行為由主管機關依商港法第六十一條至第六十四條、第六十五條第一款至第四款、第六十六條第一項第二款、第四款、第二項、第六十七條第一款至第三款、第五款至第八款、第十款、第十一款、第六十九條及第七十一條規定處罰之。 |

第二十一條之二 違反前條準用商港法相關規定者,依其違反之行為由主管機關依商港法第六十一條至第六十四條、第六十五條第一款至第四款、第六十六條第一項第二款、第四款、第二項、第六十七條第一款至第三款、第五款至第八款、第十款、第十一款、第六十九條及第七十一條規定處罰之。 |

|

一、本條新增。 二、基於處罰明確性原則,定明違反前條準用商港法相關規定者,依其違反之行為由主管機關依商港法規定處罰之。 |

主席:審查報告已宣讀完畢,請邱召集委員志偉補充說明。(無)召集委員無補充說明。

本案經審查會決議「不須交由黨團協商」,現有國民黨黨團提出異議。

國民黨黨團提案:

本院國民黨黨團針對本(第6)次院會討論事項第9案:本院經濟委員會報告審查行政院函請審議「國營事業管理法第十六條、第二十一條之一及第二十一條之二條文修正草案」案,建請將本案交付朝野黨團協商,是否有當?敬請公決。

提案人:中國國民黨立法院黨團 林德福

主席:依立法院職權行使法第六十八條第二項規定,本案作如下決議:「交黨團進行協商」。

進行討論事項第十案。

十、本院社會福利及衛生環境委員會報告併案審查行政院函請審議「食品安全衛生管理法第四十九條之一及第五十六條之一條文修正草案」及委員李彥秀等16人擬具「食品安全衛生管理法部分條文修正草案」案。(本案經提本院第9屆第2、3會期第14次會議報告決定:交社會福利及衛生環境委員會審查。茲接報告,爰於本次會議提出討論。)

主席:請宣讀審查報告。

立法院社會福利及衛生環境委員會函

受文者:議事處

發文日期:中華民國106年6月21日

發文字號:台立社字第1064501525號

速別:普通件

密等及解密條件或保密期限:普通

附件:如說明二

主旨:院會交付審查行政院函請審議「食品安全衛生管理法第四十九條之一及第五十六條之一條文修正草案」、本院委員李彥秀等16人擬具「食品安全衛生管理法部分條文修正草案」等2案,業經併案審查完竣,復請查照,提報院會公決。

說明:

一、復貴處105年12月21日台立議字第1050706534號、106年05月31日台立議字第1060701751號函。

二、附審查報告乙份。

正本:議事處

副本:社會福利及衛生環境委員會

行政院函請審議「食品安全衛生管理法第四十九條之一及第五十六條之一條文修正草案」、本院委員李彥秀等16人擬具「食品安全衛生管理法部分條文修正草案」等2案併案審查報告

一、行政院函請審議「食品安全衛生管理法第四十九條之一及第五十六條之一條文修正草案」、本院委員李彥秀等16人擬具「食品安全衛生管理法部分條文修正草案」等2案,經分別提本院第9屆第2會期第14次會議、第3會期第14次會議報告後,均決定:「交社會福利及衛生環境委員會審查」。

二、本會於106年5月31日舉行第9屆第3會期第29次全體委員會議進行審查,會議由李召集委員彥秀擔任主席,衛生福利部部長陳時中、食品藥物管理署署長吳秀梅、法規會參事高宗賢、行政院食品安全辦公室主任許輔及法務部參事劉英秀等分別應邀列席說明、備詢。

三、行政院之書面提案要旨:

食品安全衛生管理法(以下簡稱本法)原名稱為食品衛生管理法,前於一百零三年二月五日修正公布名稱及部分條文,最近一次修正公布日期為一百零四年十二月十六日。

鑒於一百零四年十二月三十日修正公布,自一百零五年七月一日施行之中華民國刑法(以下簡稱刑法)部分條文,已將沒收修正為具獨立性之法律效果,另依同日修正施行之中華民國刑法施行法第十條之三第二項規定,刑法修正施行日前施行之其他法律關於沒收、追徵、追繳、抵償之規定,不再適用,爰擬具本法第四十九條之一、第五十六條之一修正草案,刪除沒收、追徵及抵償等規定,並定明犯罪所得與追徵之範圍及價格,認定顯有困難時,得以估算認定。

四、委員李彥秀說明提案要旨:

有鑑於近年來食品安全衛生管理法雖屢次修正加重罰則,然食品安全問題仍層出不窮,可見單純加重罰則實非食安萬靈丹,又食安問題防範之困難度在於除須仰賴業者自律外,原材料、半成品及成品之來源或流向難以追緝亦是緣由之一,而食安問題之發現亦可能由消費者端受損害後才得以顯露,此時如何儘速從販售業者追溯至實際應負責之廠商並即時下架、回收產品之行為則極為重要,必須建立起完整之追溯制度方得完善食安防護網,食品安全衛生管理法雖已有追溯之相關規定,但僅限公告類別與規模之食品業者適用,對民眾之保護實有不足之處,查歐盟一般食品法亦採全面食品可追溯制,故考量民眾之食品安全及健康應足可採,惟慮及我國食品業之規模大小不一,對於追溯制度宜分級規範以符合實務,故應修正「食品安全衛生管理法」部分條文草案。茲將詳細情形說明如下:

(一)歐盟一般食品法第十八條規定「於生產、加工和配送之所有階段皆應建立可追溯食品、飼料及供應食用牲畜及其他被使用而加入食品或飼料之物質之制度。」,建立完善之食品可追溯性制度,以期能迅速追蹤到問題食品之來源及流向,故為完善食品安全網之設計,自應建立起全面食品可追溯制,方能在食品安全出現問題時第一時間掌握食品之上下游動向,以免食安危機擴大範圍。

(二)本條雖已授權主管機關依類別與規模公告特定食品業者應建立溯源系統及電子申報,惟食品安全之危機與防範並不僅限於一定規模或特定類別之業者,實際與消費者接觸之商家才是溯源的第一步以及管控的最後一環,蓋消費者若察覺食品有異立即通報後,方可透過商家迅速追溯出問題之環節,惟此種追溯則需賴食品業者全面保存相關文件方得為之,故參酌歐盟之相關規定,我國亦應比照要求食品產業全階段均有可追溯制度方為妥適。

(三)考量實務上食品產業之特性與規模,宜依種類及規模設置不同程度之追溯體系,未達一定規模之食品業者應保留進貨之證明文件,例如發票、收據或憑證等均可,僅須可證明產品材料、半成品或成品之來源即可,惟亦應作成批號識別,以分辨不同批之來源及產品,其合理規模及產業之分級則由主管機關定之。

五、衛生福利部部長陳時中分別就行政院及委員提案提出報告及說明:

(一)行政院版本說明:

鑒於104年12月30日修正公布,自105年7月1日施行之中華民國刑法(以下簡稱刑法)部分條文,已將沒收修正為具獨立性之法律效果,另依同日修正施行之中華民國刑法施行法第10條之3第2項規定,刑法修正施行日前施行之其他法律關於沒收、追徵、追繳、抵償之規定,不再適用,爰擬具食安法第49條之1、第56條之1修正草案,刪除沒收、追徵及抵償等規定,並明定犯罪所得與追徵之範圍及價格,認定顯有困難時,得以估算認定之。

(二)明定未達一定規模之食品業者應保留產品來源相關文件,並做成批號識別及其相關罰則。(委員李彥秀等16人提案,修正第9條、第21條、第47條及第48條):

1.依據「食品良好衛生規範準則」第9條附表三第1點,食品製造業者使用之原材料,應符合食安法及其相關法令之規定,並有可追溯來源之相關資料或紀錄,且其第19點亦規定,每批成品銷售,應有相關文件或紀錄。

2.依據「食品及其相關產品追溯追蹤系統管理辦法」第4條至第6條,針對經中央主管機關公告類別與規模之食品業者要求建立之追溯追蹤系統,其管理項目已包括批號及標記識別。

3.目前已公告22類業者強制實施追溯追蹤系統,本部仍將持續推動食品業者建立追溯追蹤制度,加強食品供應鏈管理。

4.綜上,有關食品業者應保留產品來源相關文件乙事,於食安法第8條、第9條及其相關子法規已有相關規定,爰建議維持現行條文。

六、與會委員於聽取說明、詢答及大體討論後,旋即對法案進行逐條審查及討論,經在場委員充分溝通交換意見後達成共識,將全案審查完竣。審查結果如下:

(一)照行政院提案通過條文:第四十九條之一、第五十六條之一。

(二)修正通過條文:

1.第九條:照委員李彥秀等3人所提修正動議修正通過:

(1)第一項修正為:「食品業者應保存產品原材料、半成品及成品之來源相關文件。」

(2)第五項首句中,「保留」二字修正為「保存」。

2.第二十一條:照委員李彥秀等3人所提修正動議通過,將第三項第二句中,「第九條第三項」文字修正為「第九條第五項」。

3.第四十七條:照委員李彥秀等3人所提修正動議修正通過:

(1)將第三款首句修正為:「三、食品業者依第八條第三項、第九條第二項或第四項規定所登錄、建立或申報之資料不實」。

(2)將第八款句首「除第四十八條第八款」,修正為「除第四十八條第九款」。

4.第四十八條:照委員李彥秀等3人所提修正動議修正通過,將第三款修正為:「違反第九條第一項規定,未保存文件或保存未達規定期限。」

七、爰經決議:

(一)併案擬具審查報告,提報院會。

(二)本案於院會進行二讀前,不須交由黨團協商。

(三)院會討論本案時,由李召集委員彥秀補充說明。

八、檢附條文對照表乙份。

|

審查會通過條文 |

行政院提案 |

委員李彥秀等16人提案 |

現行法 |

說明 |

|

(修正通過) 第九條 食品業者應保存產品原材料、半成品及成品之來源相關文件。 經中央主管機關公告類別與規模之食品業者,應依其產業模式,建立產品原材料、半成品與成品供應來源及流向之追溯或追蹤系統。 中央主管機關為管理食品安全衛生及品質,確保食品追溯或追蹤系統資料之正確性,應就前項之業者,依溯源之必要性,分階段公告使用電子發票。 中央主管機關應建立第二項之追溯或追蹤系統,食品業者應以電子方式申報追溯或追蹤系統之資料,其電子申報方式及規格由中央主管機關定之。 第一項保存文件種類與期間及第二項追溯或追蹤系統之建立、應記錄之事項、查核及其他應遵行事項之辦法,由中央主管機關定之。

|

|

第九條 食品業者應保留產品原材料、半成品與成品之來源相關文件並作成批號識別。 經中央主管機關公告類別與規模之食品業者,應依其產業模式,建立產品原材料、半成品與成品供應來源及流向之追溯或追蹤系統。 中央主管機關為管理食品安全衛生及品質,確保食品追溯或追蹤系統資料之正確性,應就前項之業者,依溯源之必要性,分階段公告使用電子發票。 中央主管機關應建立第二項之追溯或追蹤系統,食品業者應以電子方式申報追溯或追蹤系統之資料,其電子申報方式及規格由中央主管機關定之。 第一項保留文件種類與期間及第二項追溯或追蹤系統之建立、應記錄之事項、查核及其他應遵行事項之辦法,由中央主管機關定之。

|

第九條 經中央主管機關公告類別與規模之食品業者,應依其產業模式,建立產品原材料、半成品與成品供應來源及流向之追溯或追蹤系統。 中央主管機關為管理食品安全衛生及品質,確保食品追溯或追蹤系統資料之正確性,應就前項之業者,依溯源之必要性,分階段公告使用電子發票。 中央主管機關應建立第一項之追溯或追蹤系統,食品業者應以電子方式申報追溯或追蹤系統之資料,其電子申報方式及規格由中央主管機關定之。 第一項追溯或追蹤系統之建立、應記錄之事項、查核及其他應遵行事項之辦法,由中央主管機關定之。 |

委員李彥秀等16人提案: 一、歐盟一般食品法第十八條規定「於生產、加工和配送之所有階段皆應建立可追溯食品、飼料及供應食用牲畜及其他被使用而加入食品或飼料之物質之制度。」,建立完善之食品可追溯性制度,以期能迅速追蹤到問題食品之來源及流向,故為完善食品安全網之設計,自應建立起全面食品可追溯制,方能在食品安全出現問題時第一時間掌握食品之上下游動向,以有效控管食安危機範圍。 二、本條雖已授權主管機關依類別與規模公告特定食品業者應建立溯源系統及電子申報,惟食品安全之危機與防範並不僅限於一定規模或特定類別之業者,實際與消費者接觸之商家才是溯源的第一步以及管控的最後一環,蓋消費者若察覺食品有異立即通報後,須透過商家方能迅速追溯出食品各成分之來源並找出問題點,而此種追溯則有賴食品業者全面保存相關文件方得為之,故參酌歐盟之相關規定,我國亦應比照要求食品產業全階段均有可追溯制度方為妥適。 三、考量實務上食品產業之特性與規模,宜依種類及規模設置不同程度之追溯體系,未達一定規模之食品業者應保留進貨之證明文件,例如發票、收據或憑證等均可,僅須可證明產品材料、半成品或成品之來源即可,以方便迅速追溯來源,惟亦應作成批號識別,以分辨不同批之來源及產品。 四、第四項配合項次調整將條文內容改為第二項。 五、其應保存之文件種類及保留期間則由主管機關定之。 審查會: 一、本條照委員李彥秀等3人所提修正動議修正通過。 二、新增之第一項修正為:「食品業者應保存產品原材料、半成品及成品之來源相關文件。」。 三、第五項首句中,「保留」二字修正為「保存」。 |

|

(修正通過) 第二十一條 經中央主管機關公告之食品、食品添加物、食品器具、食品容器或包裝及食品用洗潔劑,其製造、加工、調配、改裝、輸入或輸出,非經中央主管機關查驗登記並發給許可文件,不得為之;其登記事項有變更者,應事先向中央主管機關申請審查核准。 食品所含之基因改造食品原料非經中央主管機關健康風險評估審查,並查驗登記發給許可文件,不得供作食品原料。 經中央主管機關查驗登記並發給許可文件之基因改造食品原料,其輸入業者應依第九條第五項所定辦法,建立基因改造食品原料供應來源及流向之追溯或追蹤系統。 第一項及第二項許可文件,其有效期間為一年至五年,由中央主管機關核定之;期滿仍需繼續製造、加工、調配、改裝、輸入或輸出者,應於期滿前三個月內,申請中央主管機關核准展延。但每次展延,不得超過五年。 第一項及第二項許可之廢止、許可文件之發給、換發、補發、展延、移轉、註銷及登記事項變更等管理事項之辦法,由中央主管機關定之。 第一項及第二項之查驗登記,得委託其他機構辦理;其委託辦法,由中央主管機關定之。 本法中華民國一百零三年一月二十八日修正前,第二項未辦理查驗登記之基因改造食品原料,應於公布後二年內完成辦理。 |

|

第二十一條 經中央主管機關公告之食品、食品添加物、食品器具、食品容器或包裝及食品用洗潔劑,其製造、加工、調配、改裝、輸入或輸出,非經中央主管機關查驗登記並發給許可文件,不得為之;其登記事項有變更者,應事先向中央主管機關申請審查核准。 食品所含之基因改造食品原料非經中央主管機關健康風險評估審查,並查驗登記發給許可文件,不得供作食品原料。 經中央主管機關查驗登記並發給許可文件之基因改造食品原料,其輸入業者應依第九條第三項所定辦法,建立基因改造食品原料供應來源及流向之追溯或追蹤系統。 第一項及第二項許可文件,其有效期間為一年至五年,由中央主管機關核定之;期滿仍需繼續製造、加工、調配、改裝、輸入或輸出者,應於期滿前三個月內,申請中央主管機關核准展延。但每次展延,不得超過五年。 第一項及第二項許可之廢止、許可文件之發給、換發、補發、展延、移轉、註銷及登記事項變更等管理事項之辦法,由中央主管機關定之。 第一項及第二項之查驗登記,得委託其他機構辦理;其委託辦法,由中央主管機關定之。 本法中華民國一百零三年一月二十八日修正前,第二項未辦理查驗登記之基因改造食品原料,應於公布後二年內完成辦理。 |

第二十一條 經中央主管機關公告之食品、食品添加物、食品器具、食品容器或包裝及食品用洗潔劑,其製造、加工、調配、改裝、輸入或輸出,非經中央主管機關查驗登記並發給許可文件,不得為之;其登記事項有變更者,應事先向中央主管機關申請審查核准。 食品所含之基因改造食品原料非經中央主管機關健康風險評估審查,並查驗登記發給許可文件,不得供作食品原料。 經中央主管機關查驗登記並發給許可文件之基因改造食品原料,其輸入業者應依第九條第二項所定辦法,建立基因改造食品原料供應來源及流向之追溯或追蹤系統。 第一項及第二項許可文件,其有效期間為一年至五年,由中央主管機關核定之;期滿仍需繼續製造、加工、調配、改裝、輸入或輸出者,應於期滿前三個月內,申請中央主管機關核准展延。但每次展延,不得超過五年。 第一項及第二項許可之廢止、許可文件之發給、換發、補發、展延、移轉、註銷及登記事項變更等管理事項之辦法,由中央主管機關定之。 第一項及第二項之查驗登記,得委託其他機構辦理;其委託辦法,由中央主管機關定之。 本法中華民國一百零三年一月二十八日修正前,第二項未辦理查驗登記之基因改造食品原料,應於公布後二年內完成辦理。 |

委員李彥秀等16人提案: 配合第九條之項次變動,修正本條第三項之文字。 審查會: 一、本條照委員李彥秀等3人所提修正動議通過。 二、將第三項第二句中,「第九條第三項」文字修正為「第九條第五項」。

|

|

(修正通過) 第四十七條 有下列行為之一者,處新臺幣三萬元以上三百萬元以下罰鍰;情節重大者,並得命其歇業、停業一定期間、廢止其公司、商業、工廠之全部或部分登記事項,或食品業者之登錄;經廢止登錄者,一年內不得再申請重新登錄: 一、違反中央主管機關依第四條所為公告。 二、違反第七條第五項規定。 三、食品業者依第八條第三項、第九條第二項或第四項規定所登錄、建立或申報之資料不實,或依第九條第三項開立之電子發票不實致影響食品追溯或追蹤之查核。 四、違反第十一條第一項或第十二條第一項規定。 五、違反中央主管機關依第十三條所為投保產品責任保險之規定。 六、違反直轄市或縣(市)主管機關依第十四條所定管理辦法中有關公共飲食場所衛生之規定。 七、違反第二十一條第一項及第二項、第二十二條第一項或依第二項及第三項公告之事項、第二十四條第一項或依第二項公告之事項、第二十六條或第二十七條規定。 八、除第四十八條第九款規定者外,違反中央主管機關依第十八條所定標準中有關食品添加物規格及其使用範圍、限量之規定。 九、違反中央主管機關依第二十五條第二項所為之公告。 十、規避、妨礙或拒絕本法所規定之查核、檢驗、查扣或封存。 十一、對依本法規定應提供之資料,拒不提供或提供資料不實。 十二、經依本法規定命暫停作業或停止販賣而不遵行。 十三、違反第三十條第一項規定,未辦理輸入產品資訊申報,或申報之資訊不實。 十四、違反第五十三條規定。 |

|

第四十七條 有下列行為之一者,處新臺幣三萬元以上三百萬元以下罰鍰;情節重大者,並得命其歇業、停業一定期間、廢止其公司、商業、工廠之全部或部分登記事項,或食品業者之登錄;經廢止登錄者,一年內不得再申請重新登錄: 一、違反中央主管機關依第四條所為公告。 二、違反第七條第五項規定。 三、食品業者依第八條第三項、第九條第一項、第二項或第四項規定所保留、登錄、建立或申報之資料不實,或依第九條第三項開立之電子發票不實致影響食品追溯或追蹤之查核。 四、違反第十一條第一項或第十二條第一項規定。 五、違反中央主管機關依第十三條所為投保產品責任保險之規定。 六、違反直轄市或縣(市)主管機關依第十四條所定管理辦法中有關公共飲食場所衛生之規定。 七、違反第二十一條第一項及第二項、第二十二條第一項或依第二項及第三項公告之事項、第二十四條第一項或依第二項公告之事項、第二十六條或第二十七條規定。 八、除第四十八條第八款規定者外,違反中央主管機關依第十八條所定標準中有關食品添加物規格及其使用範圍、限量之規定。 九、違反中央主管機關依第二十五條第二項所為之公告。 十、規避、妨礙或拒絕本法所規定之查核、檢驗、查扣或封存。 十一、對依本法規定應提供之資料,拒不提供或提供資料不實。 十二、經依本法規定命暫停作業或停止販賣而不遵行。 十三、違反第三十條第一項規定,未辦理輸入產品資訊申報,或申報之資訊不實。 十四、違反第五十三條規定。 |

第四十七條 有下列行為之一者,處新臺幣三萬元以上三百萬元以下罰鍰;情節重大者,並得命其歇業、停業一定期間、廢止其公司、商業、工廠之全部或部分登記事項,或食品業者之登錄;經廢止登錄者,一年內不得再申請重新登錄: 一、違反中央主管機關依第四條所為公告。 二、違反第七條第五項規定。 三、食品業者依第八條第三項、第九條第一項或第三項規定所登錄、建立或申報之資料不實,或依第九條第二項開立之電子發票不實致影響食品追溯或追蹤之查核。 四、違反第十一條第一項或第十二條第一項規定。 五、違反中央主管機關依第十三條所為投保產品責任保險之規定。 六、違反直轄市或縣(市)主管機關依第十四條所定管理辦法中有關公共飲食場所衛生之規定。 七、違反第二十一條第一項及第二項、第二十二條第一項或依第二項及第三項公告之事項、第二十四條第一項或依第二項公告之事項、第二十六條或第二十七條規定。 八、除第四十八條第八款規定者外,違反中央主管機關依第十八條所定標準中有關食品添加物規格及其使用範圍、限量之規定。 九、違反中央主管機關依第二十五條第二項所為之公告。 十、規避、妨礙或拒絕本法所規定之查核、檢驗、查扣或封存。 十一、對依本法規定應提供之資料,拒不提供或提供資料不實。 十二、經依本法規定命暫停作業或停止販賣而不遵行。 十三、違反第三十條第一項規定,未辦理輸入產品資訊申報,或申報之資訊不實。 十四、違反第五十三條規定。

|

委員李彥秀等16人提案: 配合第九條項次之更動,修正本條第三款之文字,並新增保留文件不實之處罰態樣。 審查會: 一、本條照委員李彥秀等3人所提修正動議修正通過。 二、將第三款首句修正為:「三、食品業者依第八條第三項、第九條第二項或第四項規定所登錄、建立或申報之資料不實」。 三、將第八款句首「除第四十八條第八款」,修正為「除第四十八條第九款」。 |

|

(修正通過) 第四十八條 有下列行為之一者,經命限期改正,屆期不改正者,處新臺幣三萬元以上三百萬元以下罰鍰;情節重大者,並得命其歇業、停業一定期間、廢止其公司、商業、工廠之全部或部分登記事項,或食品業者之登錄;經廢止登錄者,一年內不得再申請重新登錄: 一、違反第七條第一項規定未訂定食品安全監測計畫、第二項或第三項規定未設置實驗室。 二、違反第八條第三項規定,未辦理登錄,或違反第八條第五項規定,未取得驗證。 三、違反第九條第一項規定,未保存文件或保存未達規定期限。 四、違反第九條第二項規定,未建立追溯或追蹤系統。 五、違反第九條第三項規定,未開立電子發票致無法為食品之追溯或追蹤。 六、違反第九條第四項規定,未以電子方式申報或未依中央主管機關所定之方式及規格申報。 七、違反第十條第三項規定。 八、違反中央主管機關依第十七條或第十九條所定標準之規定。 九、食品業者販賣之產品違反中央主管機關依第十八條所定食品添加物規格及其使用範圍、限量之規定。 十、違反第二十二條第四項或第二十四條第三項規定,未通報轄區主管機關。 十一、違反第三十五條第四項規定,未出具產品成分報告及輸出國之官方衛生證明。 十二、違反中央主管機關依第十五條之一第二項公告之限制事項。

|

|

第四十八條 有下列行為之一者,經命限期改正,屆期不改正者,處新臺幣三萬元以上三百萬元以下罰鍰;情節重大者,並得命其歇業、停業一定期間、廢止其公司、商業、工廠之全部或部分登記事項,或食品業者之登錄;經廢止登錄者,一年內不得再申請重新登錄: 一、違反第七條第一項規定未訂定食品安全監測計畫、第二項或第三項規定未設置實驗室。 二、違反第八條第三項規定,未辦理登錄,或違反第八條第五項規定,未取得驗證。 三、違反第九條第一項規定,未保留文件、保留未達規定期限或未作成批號識別。 四、違反第九條第二項規定,未建立追溯或追蹤系統。 五、違反第九條第三項規定,未開立電子發票致無法為食品之追溯或追蹤。 六、違反第九條第四項規定,未以電子方式申報或未依中央主管機關所定之方式及規格申報。 七、違反第十條第三項規定。 八、違反中央主管機關依第十七條或第十九條所定標準之規定。 九、食品業者販賣之產品違反中央主管機關依第十八條所定食品添加物規格及其使用範圍、限量之規定。 十、違反第二十二條第四項或第二十四條第三項規定,未通報轄區主管機關。 十一、違反第三十五條第四項規定,未出具產品成分報告及輸出國之官方衛生證明。 十二、違反中央主管機關依第十五條之一第二項公告之限制事項。 |

第四十八條 有下列行為之一者,經命限期改正,屆期不改正者,處新臺幣三萬元以上三百萬元以下罰鍰;情節重大者,並得命其歇業、停業一定期間、廢止其公司、商業、工廠之全部或部分登記事項,或食品業者之登錄;經廢止登錄者,一年內不得再申請重新登錄: 一、違反第七條第一項規定未訂定食品安全監測計畫、第二項或第三項規定未設置實驗室。 二、違反第八條第三項規定,未辦理登錄,或違反第八條第五項規定,未取得驗證。 三、違反第九條第一項規定,未建立追溯或追蹤系統。 四、違反第九條第二項規定,未開立電子發票致無法為食品之追溯或追蹤。 五、違反第九條第三項規定,未以電子方式申報或未依中央主管機關所定之方式及規格申報。 六、違反第十條第三項規定。 七、違反中央主管機關依第十七條或第十九條所定標準之規定。 八、食品業者販賣之產品違反中央主管機關依第十八條所定食品添加物規格及其使用範圍、限量之規定。 九、違反第二十二條第四項或第二十四條第三項規定,未通報轄區主管機關。 十、違反第三十五條第四項規定,未出具產品成分報告及輸出國之官方衛生證明。 十一、違反中央主管機關依第十五條之一第二項公告之限制事項。 |

委員李彥秀等16人提案: 一、新增未依第九條第一項保留文件、保留未依期限及未作成批號識別之處罰態樣。 二、配合第九條項次更動,更動本條第三款之後款次,並修正本條第四、五、六款之文字。 審查會: 一、本條照委員李彥秀等3人所提修正動議修正通過。 二、將第三款修正為:「違反第九條第一項規定,未保存文件或保存未達規定期限。」。

|

|

(照案通過) 第四十九條之一 犯本法之罪,其犯罪所得與追徵之範圍及價額,認定顯有困難時,得以估算認定之;其估算辦法,由行政院定之。 |

第四十九條之一 犯本法之罪,其犯罪所得與追徵之範圍及價額,認定顯有困難時,得以估算認定之;其估算辦法,由行政院定之。 |

|

第四十九條之一 犯本法之罪者,因犯罪所得財物或財產上利益,除應發還被害人外,不問屬於犯罪行為人與否,沒收之;如全部或一部不能沒收時,應追徵其價額或以其財產抵償之。但善意第三人以相當對價取得者,不在此限。 為保全前項財物或財產上利益之沒收,其價額之追徵或財產之抵償,必要時,得酌量扣押其財產。 依第一項規定對犯罪行為人以外之自然人、法人或非法人團體為財物或財產上利益之沒收,由檢察官聲請法院以裁定行之。法院於裁定前應通知該當事人到場陳述意見。 聲請人及受裁定人對於前項裁定,得抗告。 檢察官依本條聲請沒收犯罪所得財物、財產上利益、追徵價額或抵償財產之推估計價辦法,由行政院定之。 |

行政院提案: 一、一百零四年十二月三十日修正公布,自一百零五年七月一日施行之刑法部分條文,已將沒收修正為具獨立性之法律效果,不再為從刑,且追徵、抵償之規定均已自從刑之種類刪除;另依同日修正施行之中華民國刑法施行法第十條之三第三項規定,刑法修正施行日前施行之其他法律關於沒收、追徵、追繳、抵償之規定,不再適用。為配合前述修正,爰刪除第一項至第四項關於沒收、追徵、抵償及扣押等規定。 二、現行條文第五項配合刑法沒收新制規定,依實務運作需要定明犯罪所得與追徵之範圍及價格,認定顯有困難時,得以估算認定之。 審查會: 本條文照行政院提案通過。 |

|

(照案通過) 第五十六條之一 中央主管機關為保障食品安全事件消費者之權益,得設立食品安全保護基金,並得委託其他機關(構)、法人或團體辦理。 前項基金之來源如下: 一、違反本法罰鍰之部分提撥。 二、依本法科處並繳納之罰金,及因違反本法規定沒收或追徵之現金或變賣所得。 三、依本法或行政罰法規定沒入、追繳、追徵或抵償之不當利得部分提撥。 四、基金孳息收入。 五、捐贈收入。 六、循預算程序之撥款。 七、其他有關收入。 前項第一款及第三款來源,以其處分生效日在中華民國一百零二年六月二十一日以後者適用。 第一項基金之用途如下: 一、補助消費者保護團體因食品衛生安全事件依消費者保護法之規定,提起消費訴訟之律師報酬及訴訟相關費用。 二、補助經公告之特定食品衛生安全事件,有關人體健康風險評估費用。 三、補助勞工因檢舉雇主違反本法之行為,遭雇主解僱、調職或其他不利處分所提之回復原狀、給付工資及損害賠償訴訟之律師報酬及訴訟相關費用。 四、補助依第四十三條第二項所定辦法之獎金。 五、補助其他有關促進食品安全之相關費用。 中央主管機關應設置基金運用管理監督小組,由學者專家、消保團體、社會公正人士組成,監督補助業務。 第四項基金之補助對象、申請資格、審查程序、補助基準、補助之廢止、前項基金運用管理監督小組之組成、運作及其他應遵行事項之辦法,由中央主管機關定之。

|

第五十六條之一 中央主管機關為保障食品安全事件消費者之權益,得設立食品安全保護基金,並得委託其他機關(構)、法人或團體辦理。 前項基金之來源如下: 一、違反本法罰鍰之部分提撥。 二、依本法科處並繳納之罰金,及因違反本法規定沒收或追徵之現金或變賣所得。 三、依本法或行政罰法規定沒入、追繳、追徵或抵償之不當利得部分提撥。 四、基金孳息收入。 五、捐贈收入。 六、循預算程序之撥款。 七、其他有關收入。 前項第一款及第三款來源,以其處分生效日在中華民國一百零二年六月二十一日以後者適用。 第一項基金之用途如下: 一、補助消費者保護團體因食品衛生安全事件依消費者保護法之規定,提起消費訴訟之律師報酬及訴訟相關費用。 二、補助經公告之特定食品衛生安全事件,有關人體健康風險評估費用。 三、補助勞工因檢舉雇主違反本法之行為,遭雇主解僱、調職或其他不利處分所提之回復原狀、給付工資及損害賠償訴訟之律師報酬及訴訟相關費用。 四、補助依第四十三條第二項所定辦法之獎金。 五、補助其他有關促進食品安全之相關費用。 中央主管機關應設置基金運用管理監督小組,由學者專家、消保團體、社會公正人士組成,監督補助業務。 第四項基金之補助對象、申請資格、審查程序、補助基準、補助之廢止、前項基金運用管理監督小組之組成、運作及其他應遵行事項之辦法,由中央主管機關定之。 |

|

第五十六條之一 中央主管機關為保障食品安全事件消費者之權益,得設立食品安全保護基金,並得委託其他機關(構)、法人或團體辦理。 前項基金之來源如下: 一、違反本法罰鍰之部分提撥。 二、依本法科處並繳納之罰金、沒收、追徵或抵償之現金或變賣所得。 三、依本法或行政罰法規定沒入、追繳、追徵或抵償之不當利得部分提撥。 四、基金孳息收入。 五、捐贈收入。 六、循預算程序之撥款。 七、其他有關收入。 前項第一款及第三款來源,以其處分生效日在中華民國一百零二年六月二十一日以後者適用。 第一項基金之用途如下: 一、補助消費者保護團體因食品衛生安全事件依消費者保護法之規定,提起消費訴訟之律師報酬及訴訟相關費用。 二、補助經公告之特定食品衛生安全事件,有關人體健康風險評估費用。 三、補助勞工因檢舉雇主違反本法之行為,遭雇主解僱、調職或其他不利處分所提之回復原狀、給付工資及損害賠償訴訟之律師報酬及訴訟相關費用。 四、補助依第四十三條第二項所定辦法之獎金。 五、補助其他有關促進食品安全之相關費用。 中央主管機關應設置基金運用管理監督小組,由學者專家、消保團體、社會公正人士組成,監督補助業務。 第四項基金之補助對象、申請資格、審查程序、補助基準、補助之廢止、前項基金運用管理監督小組之組成、運作及其他應遵行事項之辦法,由中央主管機關定之。 |

行政院提案: 一、第一項及第三項至第六項未修正。 二、配合刑法沒收新制規定,修正第二項第二款規定,將違反本法規定,而依刑法相關規定沒收或追徵之現金或變賣所得納入食品安全保護基金之來源。 審查會: 本條文照行政院提案通過。 |

主席:審查報告已宣讀完畢,請李召集委員彥秀補充說明。(無)召集委員無補充說明。

本案經審查會決議「不須交由黨團協商」,請問院會,有無異議?(無)無異議,本案逕依審查會意見處理。

現在進行逐條討論。宣讀第九條。

食品安全衛生管理法部分條文修正草案(二讀)

第 九 條 食品業者應保存產品原材料、半成品及成品之來源相關文件。

經中央主管機關公告類別與規模之食品業者,應依其產業模式,建立產品原材料、半成品與成品供應來源及流向之追溯或追蹤系統。

中央主管機關為管理食品安全衛生及品質,確保食品追溯或追蹤系統資料之正確性,應就前項之業者,依溯源之必要性,分階段公告使用電子發票。

中央主管機關應建立第二項之追溯或追蹤系統,食品業者應以電子方式申報追溯或追蹤系統之資料,其電子申報方式及規格由中央主管機關定之。

第一項保存文件種類與期間及第二項追溯或追蹤系統之建立、應記錄之事項、查核及其他應遵行事項之辦法,由中央主管機關定之。

主席:第九條照審查會條文通過。

宣讀第二十一條。

第二十一條 經中央主管機關公告之食品、食品添加物、食品器具、食品容器或包裝及食品用洗潔劑,其製造、加工、調配、改裝、輸入或輸出,非經中央主管機關查驗登記並發給許可文件,不得為之;其登記事項有變更者,應事先向中央主管機關申請審查核准。

食品所含之基因改造食品原料非經中央主管機關健康風險評估審查,並查驗登記發給許可文件,不得供作食品原料。

經中央主管機關查驗登記並發給許可文件之基因改造食品原料,其輸入業者應依第九條第五項所定辦法,建立基因改造食品原料供應來源及流向之追溯或追蹤系統。

第一項及第二項許可文件,其有效期間為一年至五年,由中央主管機關核定之;期滿仍需繼續製造、加工、調配、改裝、輸入或輸出者,應於期滿前三個月內,申請中央主管機關核准展延。但每次展延,不得超過五年。

第一項及第二項許可之廢止、許可文件之發給、換發、補發、展延、移轉、註銷及登記事項變更等管理事項之辦法,由中央主管機關定之。

第一項及第二項之查驗登記,得委託其他機構辦理;其委託辦法,由中央主管機關定之。

本法中華民國一百零三年一月二十八日修正前,第二項未辦理查驗登記之基因改造食品原料,應於公布後二年內完成辦理。

主席:第二十一條照審查會條文通過。

宣讀第四十七條。

第四十七條 有下列行為之一者,處新臺幣三萬元以上三百萬元以下罰鍰;情節重大者,並得命其歇業、停業一定期間、廢止其公司、商業、工廠之全部或部分登記事項,或食品業者之登錄;經廢止登錄者,一年內不得再申請重新登錄:

一、違反中央主管機關依第四條所為公告。

二、違反第七條第五項規定。

三、食品業者依第八條第三項、第九條第二項或第四項規定所登錄、建立或申報之資料不實,或依第九條第三項開立之電子發票不實致影響食品追溯或追蹤之查核。

四、違反第十一條第一項或第十二條第一項規定。

五、違反中央主管機關依第十三條所為投保產品責任保險之規定。

六、違反直轄市或縣(市)主管機關依第十四條所定管理辦法中有關公共飲食場所衛生之規定。

七、違反第二十一條第一項及第二項、第二十二條第一項或依第二項及第三項公告之事項、第二十四條第一項或依第二項公告之事項、第二十六條或第二十七條規定。

八、除第四十八條第九款規定者外,違反中央主管機關依第十八條所定標準中有關食品添加物規格及其使用範圍、限量之規定。

九、違反中央主管機關依第二十五條第二項所為之公告。

十、規避、妨礙或拒絕本法所規定之查核、檢驗、查扣或封存。

十一、對依本法規定應提供之資料,拒不提供或提供資料不實。

十二、經依本法規定命暫停作業或停止販賣而不遵行。

十三、違反第三十條第一項規定,未辦理輸入產品資訊申報,或申報之資訊不實。

十四、違反第五十三條規定。

主席:第四十七條照審查會條文通過。

宣讀第四十八條。

第四十八條 有下列行為之一者,經命限期改正,屆期不改正者,處新臺幣三萬元以上三百萬元以下罰鍰;情節重大者,並得命其歇業、停業一定期間、廢止其公司、商業、工廠之全部或部分登記事項,或食品業者之登錄;經廢止登錄者,一年內不得再申請重新登錄:

一、違反第七條第一項規定未訂定食品安全監測計畫、第二項或第三項規定未設置實驗室。

二、違反第八條第三項規定,未辦理登錄,或違反第八條第五項規定,未取得驗證。

三、違反第九條第一項規定,未保存文件或保存未達規定期限。

四、違反第九條第二項規定,未建立追溯或追蹤系統。

五、違反第九條第三項規定,未開立電子發票致無法為食品之追溯或追蹤。

六、違反第九條第四項規定,未以電子方式申報或未依中央主管機關所定之方式及規格申報。

七、違反第十條第三項規定。

八、違反中央主管機關依第十七條或第十九條所定標準之規定。

九、食品業者販賣之產品違反中央主管機關依第十八條所定食品添加物規格及其使用範圍、限量之規定。

十、違反第二十二條第四項或第二十四條第三項規定,未通報轄區主管機關。

十一、違反第三十五條第四項規定,未出具產品成分報告及輸出國之官方衛生證明。

十二、違反中央主管機關依第十五條之一第二項公告之限制事項。

主席:第四十八條照審查會條文通過。

宣讀第四十九條之一。

第四十九條之一 犯本法之罪,其犯罪所得與追徵之範圍及價額,認定顯有困難時,得以估算認定之;其估算辦法,由行政院定之。

主席:第四十九條之一照審查會條文通過。

宣讀第五十六條之一。

第五十六條之一 中央主管機關為保障食品安全事件消費者之權益,得設立食品安全保護基金,並得委託其他機關(構)、法人或團體辦理。

前項基金之來源如下:

一、違反本法罰鍰之部分提撥。

二、依本法科處並繳納之罰金,及因違反本法規定沒收或追徵之現金或變賣所得。

三、依本法或行政罰法規定沒入、追繳、追徵或抵償之不當利得部分提撥。

四、基金孳息收入。

五、捐贈收入。

六、循預算程序之撥款。

七、其他有關收入。

前項第一款及第三款來源,以其處分生效日在中華民國一百零二年六月二十一日以後者適用。

第一項基金之用途如下:

一、補助消費者保護團體因食品衛生安全事件依消費者保護法之規定,提起消費訴訟之律師報酬及訴訟相關費用。

二、補助經公告之特定食品衛生安全事件,有關人體健康風險評估費用。

三、補助勞工因檢舉雇主違反本法之行為,遭雇主解僱、調職或其他不利處分所提之回復原狀、給付工資及損害賠償訴訟之律師報酬及訴訟相關費用。

四、補助依第四十三條第二項所定辦法之獎金。

五、補助其他有關促進食品安全之相關費用。

中央主管機關應設置基金運用管理監督小組,由學者專家、消保團體、社會公正人士組成,監督補助業務。

第四項基金之補助對象、申請資格、審查程序、補助基準、補助之廢止、前項基金運用管理監督小組之組成、運作及其他應遵行事項之辦法,由中央主管機關定之。

主席:第五十六條之一照審查會條文通過。

本案已全部經過二讀,現有民進黨黨團提議繼續進行三讀。

民進黨黨團提案:

本案擬請院會於二讀後繼續進行三讀。

提案人:民主進步黨立法院黨團

主席:請問院會,對本案繼續進行三讀有無異議?(無)無異議,現在繼續進行三讀。宣讀。

食品安全衛生管理法修正第九條、第二十一條、第四十七條、第四十八條、第四十九條之一及第五十六條之一條文(三讀)

─與經過二讀內容同,略─

主席:報告院會,三讀條文已宣讀完畢,請問院會,對本案有無文字修正?(無)無文字修正意見。

本案決議:「食品安全衛生管理法第九條、第二十一條、第四十七條、第四十八條、第四十九條之一及第五十六條之一條文修正通過」。

報告院會,本次會議討論事項處理到此告一段落,下午5時處理臨時提案,現在休息。

休息(16時54分)

繼續開會(17時)

主席:現在繼續開會。處理臨時提案,每位委員發言時間1分鐘。

現在進行第一案,請提案人林委員德福說明提案旨趣。(不在場)林委員不在場,本案暫不予處理。

現在進行第二案,請提案人盧委員秀燕說明提案旨趣。(不在場)盧委員不在場,本案暫不予處理。

現在進行第三案,請提案人吳委員志揚說明提案旨趣。(不在場)吳委員不在場,本案暫不予處理。

現在進行第四案,請提案人江委員啟臣說明提案旨趣。(不在場)江委員不在場,本案暫不予處理。

現在進行第五案,請提案人羅委員明才說明提案旨趣。(不在場)羅委員不在場,本案暫不予處理。

現在進行第六案,請提案人陳委員宜民說明提案旨趣。(不在場)陳委員不在場,本案暫不予處理。

現在進行第七案,請提案人張委員麗善說明提案旨趣。(不在場)張委員不在場,本案暫不予處理。

現在進行第八案,請提案人黃委員偉哲說明提案旨趣。(不在場)黃委員不在場,本案暫不予處理。

現在進行第九案,請提案人蔣委員乃辛說明提案旨趣。(不在場)蔣委員不在場,本案暫不予處理。

現在進行第十案,請提案人曾委員銘宗說明提案旨趣。

曾委員銘宗:(17時2分)主席、各位同仁。本席等12人,鑒於數位經濟與電子支付已為全球發展趨勢,政府近年來雖積極推動,但並無明顯績效,以電子支付為例,從各國電子支付占個人消費支出比率來看,我國僅28%,遠低於韓國達77%、香港達64%、中國大陸達56%、新加坡達53%,顯示我國電子支付發展明顯落後,數位經濟亦有類似的情況;因此,本席等建請行政院邀集各部會,由政府機關、國營事業及泛公股事業帶頭發展數位經濟並實施電子支付,以有效提升政府行政效率並促進國家經濟發展。是否有當,敬請公決。

第十案:

本院委員曾銘宗等12人,鑒於數位經濟與電子支付已為全球趨勢,建請行政院邀集各部會,由政府機關、國營事業及泛公股事業帶頭發展數位經濟並實施電子支付,以有效提升政府行政效率並促進國家經濟發展。是否有當?請公決案。

說明:

一、數位經濟已為全球趨勢,也是許多內需市場有限的國家經濟藉此翻身的一大契機。如愛沙尼亞,國土僅有4.5萬平方公里,人口約130萬人,在天然資源匱乏的情況下,1996-2016年經濟成長率從5.3%至1.7%,平均達4.1%,且每人平均年薪從9,394美元至23,621美元,成長幅度達151.4%,關鍵在於愛沙尼亞是以「數位科技」為主,毛利高,足以有效促進國家經濟發展並提高國人薪資。

二、進一步來看,許多數位經濟高度發展的國家,其政府亦積極推動公共服務數位化等相關措施,包括愛沙尼亞自2007年至今,推動E政府,可讓民眾上網報稅5分鐘、公司登記18分鐘。另啟動電子居民證計劃(e-Residency)成為第一個提供跨國數位身分認證的國家,以吸引世界一流人才至愛沙尼亞進行電子貿易;英國自1990年代,公共電視台BBC推動數位電視、上網讓國人熟悉數位,2016年至今5G試運轉,預計2018年以前成為全球第一個使用5G的國家;瑞典自2000年,政府發行Telia具電子憑證的個人身分證並認可民間BankID、Mobile BankID電子憑證,民眾可藉此報稅、跨行轉帳、申貸、辦理電信、水電網路等公共服務。相較之下,我國數位發展嚴重落後,許多公共服務尚未全面數位化並進行整合的結果,公務機關內部辦理業務或民眾使用公共服務時,仍須檢附諸多紙本文件,嚴重影響行政效率,更導致數位經濟受限。

三、此外,電子支付已是全球金融發展趨勢,具備行動支付、整合購物、效率支付、交易安全等功能。另從各國電子支付占個人消費支出比率來看,我國僅28%,遠低於韓國達77%、香港達64%、中國大陸達56%、新加坡達53%,顯示我國電子支付發展明顯落後,更無法追查我國一年地下經濟活動逃漏稅占比達30%,近1,080億元營業稅,為求租稅公平及增加政府稅收,政府應正視電子支付對國家整體經濟及稅收等影響,積極研擬相關配套措施。

四、因此,本席等建請行政院邀集各部會,由政府機關、國營事業及泛公股事業帶頭發展數位經濟並實施電子支付,以有效提升政府行政效率並促進國家經濟發展。

提案人:曾銘宗

連署人:許毓仁 江啟臣 王育敏 鄭天財Sra Kacaw 許淑華 黃昭順 徐榛蔚 費鴻泰 羅明才 林為洲 林麗蟬

主席:本案作如下決定:「函請行政院研處。」請問院會,有無異議?(無)無異議,通過。

現在進行第十一案,請提案人李委員彥秀說明提案旨趣。

李委員彥秀:(17時4分)主席、各位同仁。本席等11人,有鑒於斥資逾200億元的南港國家生技研究園區預計於明年5月完工,廠商進駐後將對南港研究院路一、二段交通造成強烈衝擊。過去擔任中央研究院副院長陳建仁副總統過去在地方說明會上,跟居民承諾生技園區大概2,000人進駐,但中研院又對外宣稱能提供4,000到5,000個就業機會,數字倍增。現行研究院路1、2段路寬只有27公尺,目前已經是南港、汐止共用的聯外道路,如果為數眾多的通勤人口進駐,恐怕將成為南港人的交通惡夢。台北市長柯文哲也於今年三月與里長座談時,承諾討論解決相關問題。且目前國家生技園區之交通動線以研究院路2段12巷為主要出入口,該巷原為社區型服務道路,爰建議未來重啟規劃、討論原本忠孝東路七段與國家生技園區聯外道路之交通規劃案,避免重大國家建設興建造成周邊居民不便及民怨。是否有當?敬請公決。

第十一案:

本院委員李彥秀等11人,有鑒於斥資逾200億元的南港國家生技研究園區今年七月份經濟部旗下的法人機構生物技術開發中心,預計於明年五月完工,廠商進駐後將對南港研究院路一、二段交通造成強烈衝擊。過去擔任中央研究院副院長陳建仁副總統過去在地方說明會上,跟居民承諾生技園區大概2,000人進駐,但中研院又對外宣稱能提供4,000到5,000個就業機會,數字倍增。現行研究院路1、2段路寬只有27公尺,目前已經是南港、汐止共用的聯外道路,如果為數眾多的通勤人口進駐,恐怕將成為南港人的交通惡夢。台北市長柯文哲也於今年三月與里長座談時,承諾討論解決相關問題。且目前國家生技園區之交通動線以研究院路2段12巷為主要出入口,該巷原為社區型服務道路,依此為園區主要出入動線,恐嚴重衝擊周邊居民生活。爰建請中央研究院主動聯繫台北市政府及相關單位,研議重啟規劃、討論原本忠孝東路七段與國家生技園區聯外道路之交通規劃案,避免重大國家建設興建造成周邊居民不便及民怨。是否有當?請公決案。

提案人:李彥秀

連署人:王惠美 呂玉玲 吳志揚 蔣萬安 陳宜民 黃昭順 曾銘宗 陳雪生 鄭天財SraKacaw

林德福

主席:本案作如下決定:「函請行政院轉請中央研究院研處。」請問院會,有無異議?(無)無異議,通過。

進行第十二案,請提案人何委員欣純說明提案旨趣。(不在場)何委員不在場,本案暫不予處理。

現在回頭處理第五案,請提案人羅委員明才說明提案旨趣。

羅委員明才:(17時6分)主席、各位同仁。本院委員羅明才、徐志榮等11人,鑒於<各類所得扣繳率標準>第二條、第三條有關政府舉辦之獎券(包含統一發票)中獎獎金獎額已近38年間未經調整。又根據行政院主計總處公告,40歲以下年輕人的薪資收入調查倒退到19年前的水準;而消費者物價指數則較38年前成長約142%,薪資所得負成長與消費者物價指數不斷攀升的情況下,不斷壓縮民眾實質可支配所得。爰此,本席等建請財政部修正<各類所得扣繳率標準>,將政府舉辦之獎券中獎獎金獎額免稅門檻由現行的新臺幣二千元調高為新臺幣五千元。是否有當?請公決案。

第五案:

本院委員羅明才、徐志榮等11人,鑒於<各類所得扣繳率標準>第二條、第三條有關政府舉辦之獎券(包含統一發票)中獎獎金獎額已近38年間未經調整。又根據行政院主計總處公告,40歲以下年輕人的薪資收入調查倒退到19年前的水準;而消費者物價指數則較38年前成長142.36%,薪資所得負成長與消費者物價指數不斷攀升的情況下,不斷壓縮民眾實質可支配所得。爰此,本席建請財政部修正<各類所得扣繳率標準>,將政府舉辦之獎券中獎獎金獎額免稅門檻由現行的新臺幣二千元調高為新臺幣五千元。是否有當?請公決案。

說明:

一、據了解<各類所得扣繳率標準>第2條,於民國68年始出現但書文字「但政府舉辦之獎券中獎獎金,每聯(組、注)獎額不超過新臺幣二千元者,免予扣繳。每聯獎額超過新臺幣二千元者,應按給付全額扣取百分之二十。」

二、然自民國68年以降,至今38年間,消費者物價指數(CPI)成長142.36%,以貨幣實質購買力推算,民國68年的新臺幣二千元約相當民國105年的新臺幣五千元。又依據行政院主計總處所公布,去(2015)年,40歲以下年輕人的薪資收入調查:未滿30歲的年輕人薪資所得44.08萬,倒退17年;30到39歲的年輕人實質收入66.9萬,更是倒退19年。

三、在薪資所得負成長的情況與消費者物價指數不斷攀升的情況下,不斷壓縮民眾實質可支配所得。為順應物價指數調整、經濟環境變遷、所得負成長等環境,為社會大眾謀求福利與小確幸,爰提案建請財政部修正<各類所得扣繳率標準>,將政府舉辦之獎券中獎獎金獎額免稅門檻由現行的新臺幣二千元調高為新臺幣五千元。

提案人:羅明才 徐志榮

連署人:陳宜民 曾銘宗 蔣萬安 李彥秀 黃昭順 鄭天財Sra Kacaw 蔣乃辛 孔文吉 林德福

主席:本案作如下決定:「函請行政院研處。」請問院會,有無異議?(無)無異議,通過。

回頭處理第九案,請提案人蔣委員乃辛說明提案旨趣。

蔣委員乃辛:(17時7分)主席、各位同仁。本院委員蔣乃辛、王惠美等15人,針對衛福部資料顯示,目前照顧服務人力嚴重不足,若全面推動長照2.0後,上述長照人力預計缺少兩萬一千多人,而專家也指出,一旦2025年進入超高齡社會,台灣長照人力更將缺7萬人以上。同時學者研究發現,台灣長照人力不足與無法久任,主要是因為低薪、高工時、照顧責任繁重及升遷機會少等因素,導致多年來政府培訓12萬以上照服員,僅3萬多人留任。有鑑於台灣即將邁入超高齡社會,本席等要求行政院儘速研擬改善照服員工作條件與環境,讓她們願意繼續奉獻心力在長照工作。是否有當?敬請公決。

第九案:

本院委員蔣乃辛、王惠美等15人,針對衛福部資料顯示,目前照顧服務人力嚴重不足,包括照服員、社工、護理師、物理治療師、職能治療師等長照人力合計42,517人,若全面推動長照2.0後,上述長照人力預計缺少將近21,106人,而專家也指出,一旦2025年進入超高齡社會,台灣長照人力更將缺5到7萬人,不速謀解決之道,將造成國家、社會與家庭嚴重的照護問題。同時學者研究指出,台灣長照人力不足與無法久任,主要是因為低薪、高工時、照顧責任繁重及升遷機會少等因素,導致過去十多年政府培訓12萬以上照服員,僅3萬多人留在長照職場。有鑑於台灣即將邁入超高齡社會,人口高齡化與少子化已是難解的國安問題,本席等要求行政院儘速研擬改善照服員工作條件與環境,讓她們願意繼續奉獻心力在長照工作。是否有當?請公決案。

提案人:蔣乃辛 王惠美

連署人:李彥秀 孔文吉 林麗蟬 陳歐珀 林德福 吳志揚 徐志榮 黃昭順 柯志恩 羅明才 陳宜民 曾銘宗 鄭天財Sra Kacaw

主席:本案作如下決定:「函請行政院研處。」請問院會,有無異議?(無)無異議,通過。

報告院會,臨時提案均已處理完畢,現在散會。

散會(17時9分)