時 間 中華民國106年5月17日(星期三)13時6分至13時44分

地 點 本院群賢樓101會議室

主 席 柯委員志恩

協商主題 併案審查委員黃國書等23人擬具「運動產業發展條例部分條文修正草案」、委員鄭寶清等16人及委員吳志揚等20人擬具「運動產業發展條例第四條條文修正草案」、委員蔣乃辛等21人擬具「運動產業發展條例增訂第二十四條之一條文草案」、委員許毓仁等18人擬具「運動產業發展條例第二十五條及第二十六條條文修正草案」、委員吳思瑤等26人擬具「運動產業發展條例第二十六條條文修正草案」、委員吳志揚等17人擬具「運動產業發展條例增訂第二十六條之一條文草案」、委員張廖萬堅等17人及委員柯志恩等18人擬具「運動產業發展條例部分條文修正草案」案。

主席:謝謝次長、署長和各位先進今天來參與有關運動產業條例的協商,目前還有兩個條文需要來做討論,我們先來看一下第二十六條之一。第二十六條有吳委員思瑤、許委員毓仁等人提案;第二十六條之一有張廖委員萬堅、柯委員志恩、蔣委員乃辛與吳委員志揚等人提案,因為當初是卡在財政部的意見,是不是可以幫我們做一個說明?

請財政部吳次長說明。

吳次長自心:我們根據上次委員的發言意見,嘗試擬了一個條文,在白色的第37頁右下角開始,我先唸一遍,讓委員看看這樣可不可以?其內容如下:

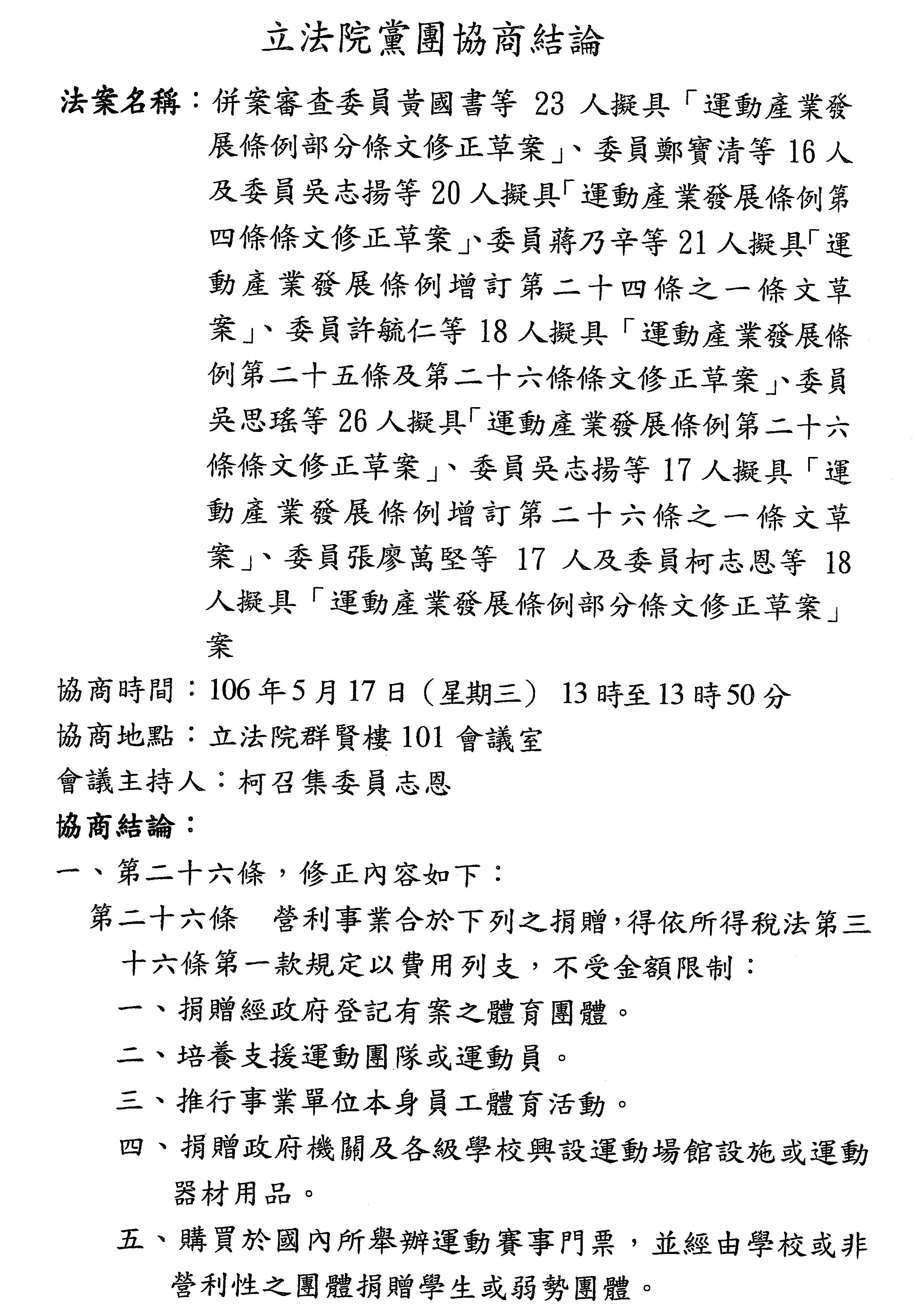

第二十六條之一 中央主管機關為培養支援運動員,得設置專戶,辦理個人對運動員捐贈有關事宜。

個人透過前項專戶對中央主管機關認可之運動員之捐贈,於申報所得稅時,得依下列規定作為列舉扣除額:

一、未指定捐贈與特定之運動員者,為對政府之捐贈,全數作為列舉扣除額。

二、指定捐贈與特定之運動員,視同對所得稅法第十一條第四項規定之教育、文化、公益、慈善機關或團體之捐贈,依同法第十七條第一項第二款第二目之規定作為列舉扣除額。但指定捐贈與具配偶或三親等內血親、姻親關係之運動員者,其捐贈不適用之。

個人符合前項所得稅列舉扣除之金額,不計入遺產及贈與稅法之贈與總額。

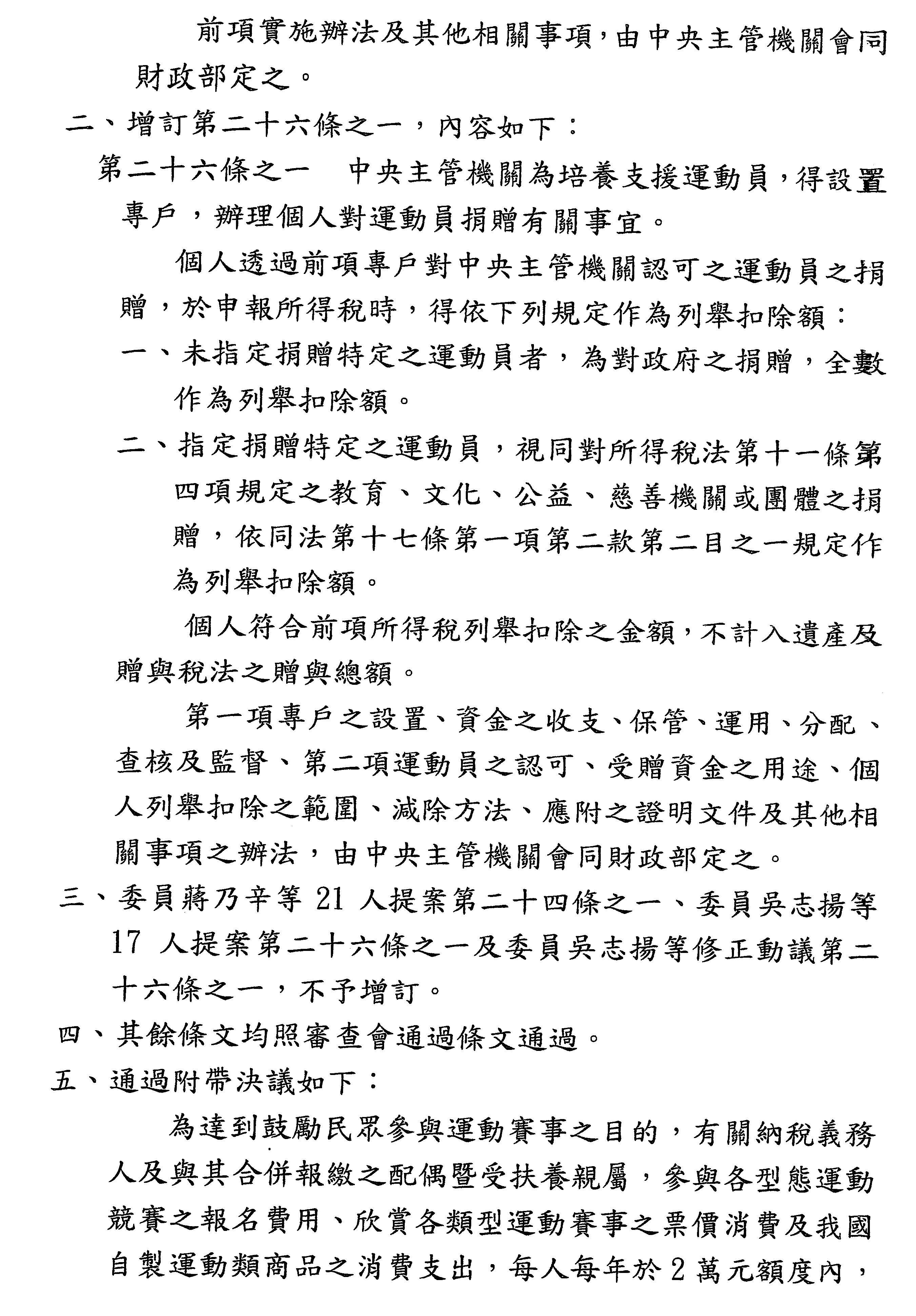

第一項專戶之設置、資金之收支、保管、運用、分配、查核及監督、第二項運動員之認可、受贈資金之用途、個人列舉扣除之範圍、減除方法、應附之證明文件及其他相關事項之辦法,由中央主管機關會同財政部定之。

如果有指定捐贈特定對象,財政部目前的建議,還是按照現行的規定,給他綜合所得總額20%的額度,賦稅署等一下可以跟各位委員提出報告,因為綜合所得總額20%的額度已經滿大了,大概已經可以cover這些捐贈的項目。但是有一個排除,就是捐贈者與被捐贈者具有配偶或三親等內血親、姻親關係的話,就不適用之,這是參考運動產業發展條例相關的規定,避免有利益輸送的情形。主要的規範在這裡,下面是一般其他行政的規定,一個重點就是,對專戶的捐贈,如果你沒有指定對象,就是100%作為列舉扣除額;如果有指定對象,就是以20%作為列舉扣除額;但是要排除具有三親等內的血親、姻親關係。

這樣是不是可以?這是財政部的初步建議,賦稅署好像有跟體育署的長官做過報告。

主席:謝謝次長的說明,體育署有沒有意見?

林署長德福:沒有意見。

主席:體育署目前沒有意見,基本上這個分為兩類來說明,第一個,你要是完全捐贈在屬於體育署的專戶,表示認定屬於政府的捐款,可以全數作為列舉扣除額;如果有指定捐贈對象,最高以20%作為列舉扣除額。第二個,為了避免個人利益輸送,你會參考其他相關的法源,定出排除的條款。

請各位委員發表一下意見。

吳委員志揚:我記得體育署有一個運動發展基金,好像也可以接受捐款,除了政府撥款以外,還有運動彩券盈餘撥款,這裡的專戶是不是運動發展基金就是了?

主席:這個專戶與吳委員所提到的體育發展基金有何關連?

劉組長姿君:捐贈者之前包括企業贊助平臺,有成立一個三○一專戶,所以這個部分沒有拒絕個人的捐贈,現在修法通過,那個專戶可以為個人做處理。

主席:那個是屬於個人的?

劉組長姿君:原來的企業贊助就有開了一個專戶,那個部分可以再開放給個人。

主席:組長有沒有回答你的問題?

吳委員志揚:這個跟體育發展基金呢?

劉組長姿君:會不一樣。

吳委員志揚:那個發展基金可不可以接受個人捐贈?

劉組長姿君:不行,捐贈就是三○一專戶。

主席:還有沒有其他委員有意見?

吳委員志揚:不是啦!你講到這個東西,好像覺得我的完全沒有被處理,只有針對黃國書委員的提案版本,是不是?我的版本不是講這個,這個我不反對,但是我的版本好像沒有處理。

蔡次長清華:第二十四條之一,個人去消費……

主席:現在是討論第二十六條,第二十四條之一等一下這邊有蔣委員的附帶決議,可以一併來做處理,等一下我會做一個宣告,好不好?我們現在在看第二十六條有沒有意見,第二十六條是完全新增的,思瑤委員當初也是對於稅的問題,他們有沒有反應你那時候所希望表達的?

吳委員思瑤:我確認一下,你們的意思是說,主管機關設立帳戶,捐款人的款項先進到專戶裡頭專款專用,這是一個要點。然後進入專戶的金額分成幾種樣態,一種是未指定捐贈與特定之運動員的,這類就沒有金額的限制,等同對於政府的捐贈,全數可以作為列舉扣除額。

第二種類別是,有指定捐贈與特定之運動員的,會有特定的金額限制,就是依所得稅法的規定,最高以20%作為列舉扣除額。但是配偶或三親等之內的捐贈排除掉。

另外一個大項就是,受捐贈的運動員,特別需要經過政府的認可,這個一定要。好啊!我個人是覺得20%的列舉扣除額可以都不要,如果你們討論好,你們要自己爭取,體育署可以接受嗎?

林署長德福:是,我盡最大的能力爭取,就是這樣。

吳委員思瑤:就是這樣,體育署有同意財政部這樣的作法?但是我要提醒體育署,後面專戶的work就很多,不要像現在的平臺,業績愈來愈低,把立法的美意搞掉。我目前傾向接受,讓我再想一想。

何委員欣純:基本上我也可以接受財政部的版本,但是我再問一下,在你們可以列舉扣除額的第二項,排除配偶與三等親內的捐贈,這個我還可以理解,但是姻親關係也排除掉,同一個家族有姻親關係,我願意捐款、資助他不行嗎?

宋副署長秀玲:因為我們是申報戶的概念,譬如我本人跟我先生,我先生那邊的親戚變成是我的姻親,我們是因為婚姻關係所構成的關係,基本上我們在排除包含我自己的血親和我先生那邊的親戚,這都在三親等內。

何委員欣純:其他有沒有類似的規範?

宋副署長秀玲:我們是一個申報戶的概念,譬如我跟我先生是合併申報。

何委員欣純:我跟先生是分開財產制的分別申報呢?

宋副署長秀玲:所得稅還是要合併申報,現在所得稅沒有因為財產制度不同而有不同的申報方式,我們是合併申報的,所以整個在算的時候是以我跟我先生三親等內的親屬來算。

何委員欣純:你的意思是說,在申報時候的扣除額,合併申報最多只能扣除20%?

宋副署長秀玲:是。

何委員欣純:如果按照你的說法,姻親在三等親裡面,有需要寫姻親嗎?

宋副署長秀玲:因為民法裡面是分血親和姻親,所以根據法律條文要寫清楚,這是民法裡面的明用詞。

吳委員思瑤:我是有一點覺得,既然你已經指定捐贈特定運動員的有20%列舉扣除額的限制,還要排除他的配偶、姻親三親等內的?我必須拿政治獻金法來講,我如果嫁給先生,我先生可以捐贈給我,只是他有一定金額20萬元的限制,已經有限制了,還要完全排除嗎?難道運動員的親戚朋友要來支持我是罪惡的嗎?

何委員欣純:對啊!

吳委員思瑤:有一定要排除嗎?如果沒有那個20%的限制,確實可以排除,因為怕大家過當利用這個來逃漏稅,可是已經有20%的限制,再怎麼捐還是依法,每個人選擇自己支持的,在政治獻金法,我有權利選擇我支持的政黨或個人,法律給一個上限就好。為什麼捐贈給運動員也要排除?有什麼比政治更敏感?你只支持體育和運動,為什麼要排除?這個事我覺得too over,這個配套既然有20%的限制,我覺得配偶、姻親三親等是可以拿掉的。

何委員欣純:我也支持。

主席:財政部說明一下。

宋副署長秀玲:在租稅的課徵上,我們現在在講所得稅,是把自己賺取的所得當中,一般對小孩子和配偶本來就有扶養義務,扶養義務在相關稅法就有做一些處理。包含親屬,因為這個條文同時還免了贈與稅,也就是說,當時委員的提案本來沒有贈與稅的免除,我們發現好人就要做到底,才說同時可以免綜所稅,也可以免贈與稅,一免到贈與稅有一個很大的問題,因為贈與稅是對我自己跟小孩……

何委員欣純:你不要混淆觀念,它本來就是捐贈的觀念,就不可以課贈與稅了。

宋副署長秀玲:因為我們現在捐贈只有對機關、團體,才可以免贈與稅,對一般個人,譬如我對自己的小孩贈與,是不能免贈與稅的。

何委員欣純:當然,你個人對小孩的贈與要有贈與稅,我們現在是在特殊的狀況,要支持體育,在體育改革的條款裡面,要怎麼增加大家對於運動員的支持,這個支持不是只有精神上的支持,而是很多國人願意實際用金錢來支持特定的運動員,才會有修法的呼聲,才有這一條……

吳委員思瑤:政治獻金都沒有這個規範了,捐給運動員……

何委員欣純:就算政治獻金也沒有什麼贈與稅的問題,你還講到這個。

吳委員思瑤:支持體育不用「苛」成這樣啦!

何委員欣純:太苛刻了。

主席:三等親內之血親、姻親關係是否可拿掉?

何委員欣純:這有什麼利益輸送?我實在受不了。

吳委員思瑤:已經有20%的限制,這是什麼利益輸送?支持體育、支持運動不是利益輸送,好不好?這太離譜了,對不起,聽到這句話我堅持要拿掉。

宋副署長秀玲:委員可不可以容許我再說明一下?是這樣,因為我們現在分兩種,第一個是你沒有指定捐贈,其實你怎麼樣都可以,也就是說,如果今天體育署認為他的小孩子或親屬是值得栽培的,我們完全不限制。現在我們是針對指定特定人的時候,這個意思表示是非常強烈的,比較容易去……

吳委員思瑤:你知道嗎?真的要懂那個體育,我支持戴資穎,就是支持我認同的運動員,就是有指定的意義,你不能把指定當作是一種圖利、利益輸送要規範的,那樣太無限上綱了。

宋副署長秀玲:委員,我們一般講捐贈大部分不是針對自己的人,都是捐給別人或機關團體才叫捐,如果我是給自己人的時候,一般是屬於贈與的性質,在法律關係上是屬於贈與,現在是捐贈與贈與之間的差別,贈與一般是指給我自己的人……

吳委員思瑤:你們就覺得人家會利用捐贈來搞贈與,這就是你觀念錯置的地方。

宋副署長秀玲:但是我們並沒有堵掉它的路,簡單講就是,如果……

吳委員思瑤:你有20%的限制了。

宋副署長秀玲:在我們綜所稅的整個統計裡面,真正捐贈占綜合所得總額的,其實不到2%,也就是說,一般人是不會拿那麼多錢出來做捐贈的,平均……

何委員欣純:這個就是我們現在合力要打破這樣的觀念啊!我們要支持體育,支持可以值得栽培的國手和運動員。

宋副署長秀玲:我們非常非常認同,才會做這樣的規定。

吳委員思瑤:你先稍安勿躁。受捐贈的運動員本身不是「阿里不達」的,他是接受這個專戶,體育署去媒合、認證,認為他是國家值得鼓勵的,當然是這種狀況之下,鼓勵大家可以指定捐給他。

何委員欣純:對啊!不是隨便耶!

吳委員思瑤:即便是我的親戚,也不能剝奪我想要去選擇支持這項體育或是這位運動員的權利,真的就比照政治獻金,我們沒有這樣的規範。支持體育不需要把捐贈搞成贈與這種防範、防弊的觀念,去杜絕、限制別人興利的作為,一樣有限額,個人捐有限額,就像有20%的限制一樣。

吳次長自心:限額如果是絕對性的比較好……

吳委員志揚:我講一下好了,這一條本來我的修正版本沒有提到這個,我覺得滿有道理的,但是不要限制他的親戚關係,因為現在現實的關係,臺灣絕大多數的優秀選手,都是他的爸爸媽媽去賣魚、賣菜,這樣栽培出來的,等到他成名以後,才開始有人願意贊助他。當然我們也不希望,隨便體育成績很差的,用這個巧立名目去避稅,如果這位運動員是經過體育署認可的,沒有道理不鼓勵他的家屬投資或者贊助他,要不然那些選手真的很苦,最後都撐不下去。

主席:因為第二十六條之一是增列的條文,財政部是呼應上一次我們在討論時委員的想法,既然已經做到這個程度了,現在也在執行的層面,也希望大家能夠共同支持體育選手,在這樣的宗旨之下,是不是把姻親這部分刪除,好不好?

何委員欣純:好人做到底啦!

主席:這才是一個真正能夠支援體育實在的作法,我們是不是可以跳脫過去的一個框架,我相信你們會把這個規定放進去,一定是過去所產生的、你們很害怕的一些弊端出現,但是我們是不是從興利的角色,去看待這樣的條文處理?我們是不是就把「但指定……」這個部分去除掉?

吳委員志揚:但書去掉。

主席:好不好?

何委員欣純:好。

吳委員思瑤:好。

主席:我們就把它去除掉,第二十六條之一……

吳委員志揚:這樣你要支持我的第二十四條之一。

何委員欣純:你們要修文字。

洪副處長怡玲:主席,我們這邊只有一個法制上用語的建議,就是第二項的第一款同時並列捐贈,法制用語上要嘛用捐贈,要嘛用贈與,為了前後條文用字一致,建議第二項第一款與第二款的「捐贈與……」,後面的「與」字都拿掉。

主席:「捐贈特定之運動員」,好不好?我把整個條文唸過一遍,大家來看可不可以?其內容如下:

第二十六條之一 中央主管機關為培養支援運動員,得設置專戶,辦理個人對運動員捐贈有關事宜。

個人透過前項專戶對中央主管機關認可之運動員之捐贈,於申報所得稅時,得依下列規定作為列舉扣除額:

一、未指定捐贈特定之運動員者,為對政府之捐贈,全數

作為列舉扣除額。

二、指定捐贈特定之運動員,視同對所得稅法第十一條第

四項規定之教育、文化、公益、慈善機關或團體之捐贈

,依同法第十七條第一項第二款第二目之規定作為列舉

扣除額。

個人符合前項所得稅列舉扣除之金額,不計入遺產及贈與稅法之贈與總額。

第一項專戶之設置、資金之收支、保管、運用、分配、查核及監督、第二項運動員之認可、受贈資金之用途、個人列舉扣除之範圍、減除方法、應附之證明文件及其他相關事項之辦法,由中央主管機關會同財政部定之。

吳委員思瑤:我做個提醒,財政部擔心本來要捐贈給運動員個人,結果卻被拿去買房子,也就是去做跟體育無關的事,對這部分,我們認為體育署務必要做好把關的工作。

張廖委員萬堅:我們一開始就主張它必須設立專戶,而此專戶也必須經過體育署的同意,譬如我現在為了當羽球選手而設立一個專戶,供大家捐款之用,不但社會大眾不相信,連體育署也不會准許設立,換言之,到時候你們還是要訂定辦法,比如有被列為重點栽培的對象,這時候才能考慮設專戶。

何委員欣純:在辦法裡面也可以規範透過捐贈所得的金額,必須用在哪些項目……

吳委員思瑤:我認為應透過專戶來管控捐贈款項的支用。

張廖委員萬堅:其實,專戶設立之後,財政部還是可以進行查核,也就是說,我們可以在子法裡面規範……

吳委員思瑤:在條文的最後一項已有規範:「第一項專戶之設置、資金之收支、保管、運用、分配……由主管機關會同財政部定之」。準此,捐贈專戶的設置也可以像政治獻金一樣,要用在哪些地方都要核實申報,以方便事後查核。

張廖委員萬堅:這樣會讓人懷疑有人拿政治獻金捐贈給運動員……

吳委員思瑤:或是會懷疑拿捐贈的錢去做為選舉之用。

吳委員志揚:有設立專戶就應該不會有這方面的問題。

吳署長自心:我們會根據各位委員所講的意思在立法說明裡再加以補充。

主席:針對各位委員的意見,我們就朝在立法說明的方向來做處理,至於第二十六條之一就照我剛才宣讀的文字修正通過,請問各位有無異議?

洪副處長怡玲:第二十六條之一「援引所得稅法第2目之1」等文字中阿拉伯數字應修正為中文數字。

主席:第二十六條除增加「中央」二字外,其餘文字均維持現行條文,請問各位有無異議?(無)無異議,修正通過。

第二十六條之一係屬本次新增條文,文字上就照我剛才宣讀的條文內容通過,請問各位有無異議?(無)無異議,修正通過。

繼續處理第二十四條之一有關票價是否列入所得稅扣除額的規定。

吳委員志揚:這個條文不是直接減運動員或運動產業的稅,坦白說,這幾年來政府推動運動產業已經遇到一些瓶頸,之前能用得上的工具大概也都用到了,現在我們是從民眾參與的角度來振興我們的運動產業,原來我提的條文是第二十六條之一,現在併入第二十四條之一,在條次上我沒有意見,但是原來我只有寫明參觀運動賽事及運動產品之消費,因為運動產業還有一個很重要的部分,就是參與運動賽事,比如參加馬拉松、萬人泳渡及自行車環島比賽等等,這些運動賽事及相關運動用品,可能還是需要先由體育署作一認定,之後才能提供財政部作為參考的依據,至於額度上我本來主張訂在1萬5,000元這個水準,蔣乃辛委員提議訂為2萬元,教育部的報告也欣然同意提升至2萬元,對這部分我並不堅持,有2萬元的額度也很好了。

張廖委員萬堅:本席提案的原文是:購買國內所舉辦運動賽事門票,並經由學校或非營利性之團體捐贈學生或弱勢團體。準此,國人可以購買500張或1,000張……

吳委員思瑤:這在本法條文裡面已經有規定了。

張廖委員萬堅:吳委員是講個人扣除額的部分,對不對?

主席:對,她是講每個人的所得扣除額。

吳委員思瑤:我自己提案的第二十六條,就跟剛才張廖委員所講的一樣,對於運動賽事的舉辦,我們除了鼓勵大家購買門票及相關商品外,還在剛剛通過的條文中做了稅的折抵規定;對吳志揚委員的提案,我原來也很想支持,但考慮到文化部也有同樣的問題,民眾不論想做藝文體驗、購買圖書或是參與體育活動時,也都希望有消費的折扣,所以,我們應對這方面做宏觀的審議與討論,就以前面提到的藝文、圖書及體育等三方面來看,到底誰應該享有消費折扣多一點,誰又應該少一點?還是都一樣的金額?或是可以考慮在另外一個法來做一致的規範,我覺得在方向上大家都可以支持,只是財政部會有它本位的思考,認為目前這種作法可能會對整個財政收入有影響。

吳委員志揚:財政部一貫的看法是:任何侵蝕稅基的方案,本部都不表贊同。

吳委員思瑤:在面對這些問題時,我個人覺得應該更宏觀,並統一思考到底是哪幾個項類可以享有消費折扣,這個階段是不是要規範在條例裡面,上次會議我們已經講過要暫時擺一下,因為我們必須將訂定的範圍擴大到文化、教育及體育等三個面向。

許委員智傑:對民眾消費不管是運動或是文化等類似的產品,我們希望財政部能將此列為特別扣除額的扣抵項目。

吳委員志揚:針對這個問題,在立法院除了本席之外,還沒有第二位委員能在總質詢提過兩、三次的,而且林全院長是少數對這個問題一直點頭的行政院長。

何委員欣純:他點頭並沒有用,畢竟他沒有表示意見,我們還是要跟相關部會詳細討論這個問題。

許委員智傑:林全院長點頭是表達對吳委員意見的認同,至於以後討論起來又是一回事。

吳委員志揚:其實,條文所列四十幾項,在性質上不見得是一樣,剛才吳委員提到文化藝術方面的產品,倒是跟這裡所列的項目很像,至於與這兩方面無關的項目,我希望就不要扯到特別扣除額的問題。

張廖委員萬堅:我也贊成,但要通盤考慮,畢竟我們已在第二十六條設有相當鼓勵的規定,針對個人的部分,因為不同的個人,對文化、音樂或運動方面自有不同的喜好,所以,從整體上來思考這個問題比較不會有衝突。

李委員麗芬:我也贊成應該做通盤考慮。

主席:剛才大家已充分表達對於運動賽事的支持,但對民眾不論在運動、閱讀或文化藝術等相關產品的消費,希望在稅的特別扣除額上能給予扣抵,在場也有幾位委員認為這牽涉到稅制的平衡,需要做通盤考量,對這些問題除了剛才委員提案之外,蔣乃辛委員、陳亭妃委員及本席等有提出一項附帶決議,我現在就把這項附帶決議的內容唸給大家聽,即:「為達到鼓勵民眾參與運動賽事之目的,有關納稅義務人及與其合併報繳之配偶暨受扶養親屬,於各類型運動賽事之票價消費,每人每年於二萬元額度內得申報為綜合所得稅之扣除額,請財政部於今(106)年所得稅制改革方案中,併入研議檢討。」,請問各位以為如何?

吳委員志揚:如果要本席也同意這項附帶決議,我要求除票價之外,還有本席等人提案所提到的三大類也要放進去,即運動賽事的票價、參與運動賽事之報名費,以及對國內運動產品的消費等三個部分。

主席:是否請體育署馬上把吳志揚委員的意見加進條文內?

吳委員志揚:主席剛才在唸附帶決議未段內容時是用「請」字,我覺得這也未免太客氣了點,應該寫為:「要求財政部應於今(106)年所得稅制改革方案中,併入研議檢討。」

主席:請體育署立即將吳委員所提3項意見納入本條例規定中,並徵求在場委員的連署。

何委員欣純:好,就併入通盤檢討而已。

許委員智傑:建議財政部在做通盤檢討時,也能一併將娛樂、消費、文化及體育等納入所得稅扣抵的範圍,否則,將來業者在訂定票價時,能扣抵所得稅項目的票價一定會訂得很高,這個問題也要一併列入考慮。

主席:到時候財政部所考慮的乃是運動產業的本身才對。

許委員智傑:我的意思是指跟運動產業無關的部分,希望財政部也能做額外的考慮。

主席:那是當然。

請問體育署是否已根據吳委員所提的三項意見條列在本法規定中?

李委員麗芬:我們已擬妥文字,現正徵求委員的連署中。

主席:我們討論到目前為止,還有蔣乃辛委員及吳志揚委員等人提案第二十四條之一、第二十六條之一及修正動議條文,對這兩個條文我們就不予增列,而是用附帶決議的方式把剛才幾位委員的意見作一個處理。

張廖委員萬堅:我們現在規範可以在所得稅裡面扣抵的主要是針對運動賽事的門票等等,如果我們羽球班等運動性的消費,是否也能納入所得稅扣抵的範圍?

主席:那是屬於另外一個層次的問題。

吳委員志揚:這應該是屬於全民運動的領域。

張廖委員萬堅:為鼓勵全民運動,是否請財政部也研究能否一併列入所得稅扣抵的範圍?

何委員欣純:如果委員為此提案,將來運動產業不論小型或微型一定會被國稅局列為查稅的對象,這樣一來,反而會害慘了一些小型的運動產業。

主席:本席現在就把最後確認的附帶決議文字再唸一遍,即:「為達到鼓勵民眾參與運動賽事之目的,有關納稅義務人及與其合併報繳之配偶暨受扶養親屬,參與各型態運動競賽之報名費用、欣賞各類型運動賽事之票價消費及我國自製運動類商品之消費支出,每人每年於二萬元額度內得申報為綜合所得稅之扣除額,財政部於106年所得稅制改革方案中,應併入研議通盤檢討。」,以上附帶決議內容已將吳委員提到的三大類型支出全部都放進去,並將其列為財政部今年稅制改革通盤檢討的範圍;在場委員都同意加入本項附帶決議的連署。

本案協商的條文除今天提出討論的均照大家修正的文字通過之外,其餘條文均照審查會通過之條文通過。今天謝謝各位的參與,現在散會。

散會(13時44分)