中華民國108年度中央政府總預算案附屬單位預算

營業及非營業部分審查總報告

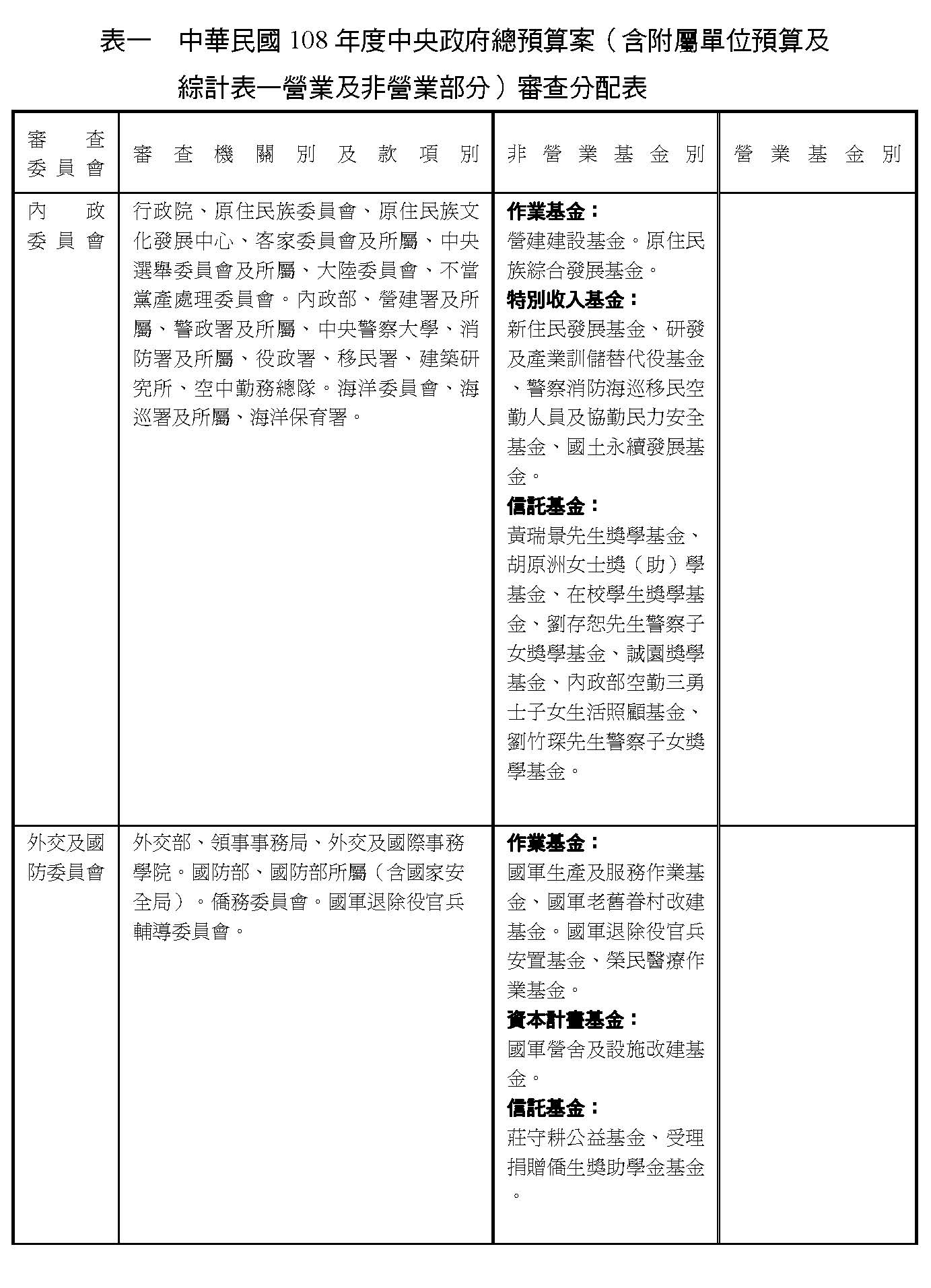

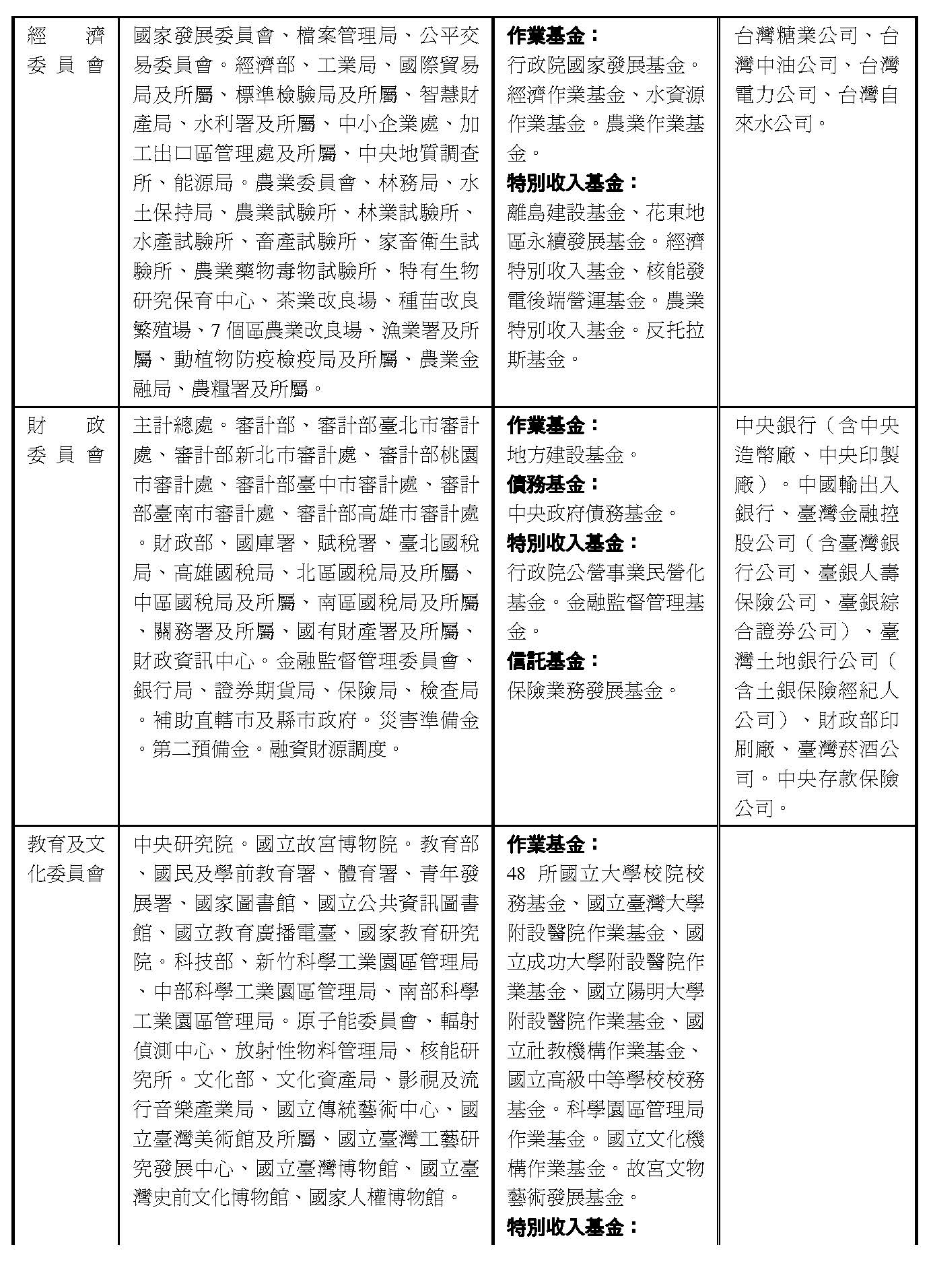

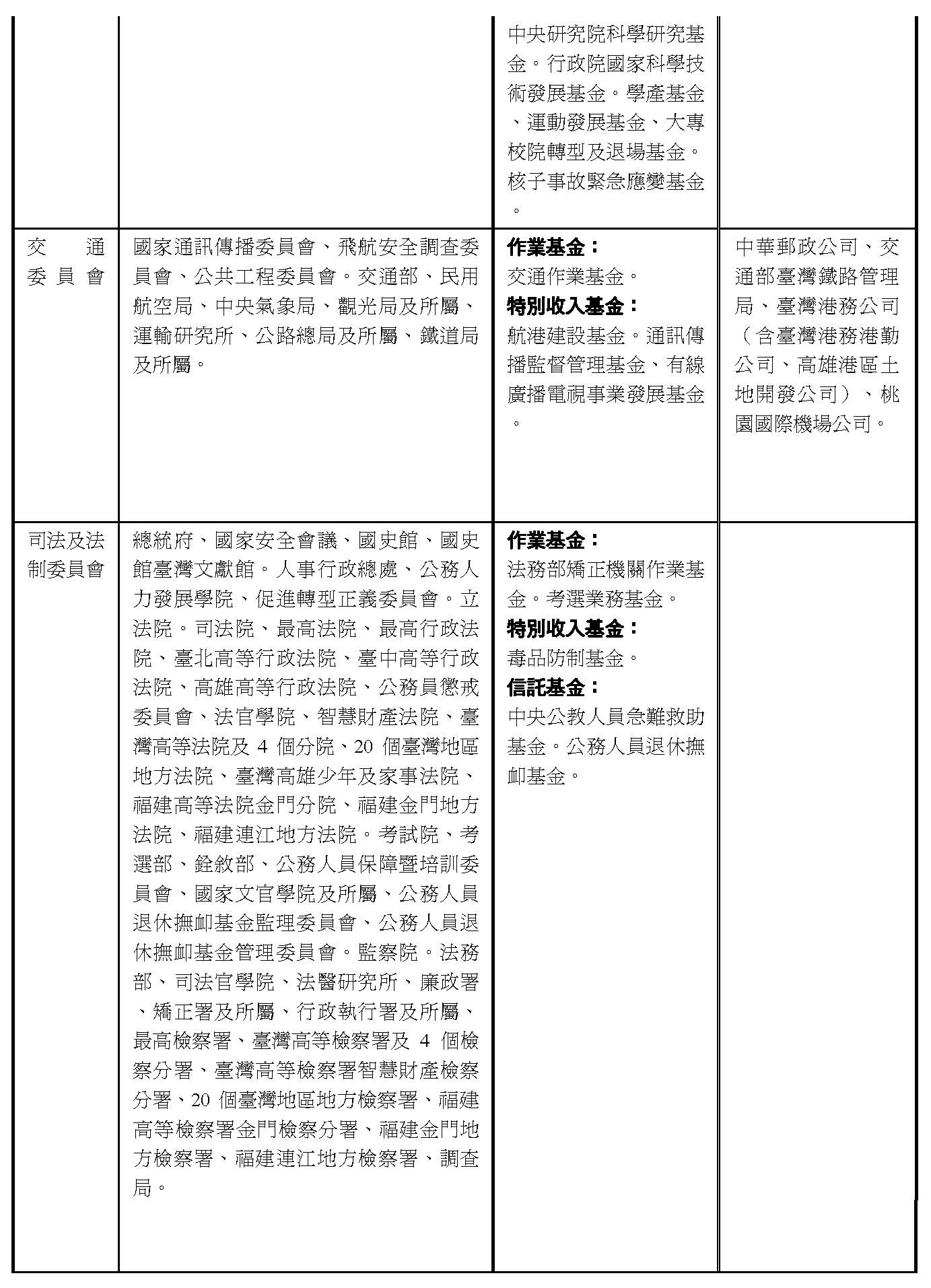

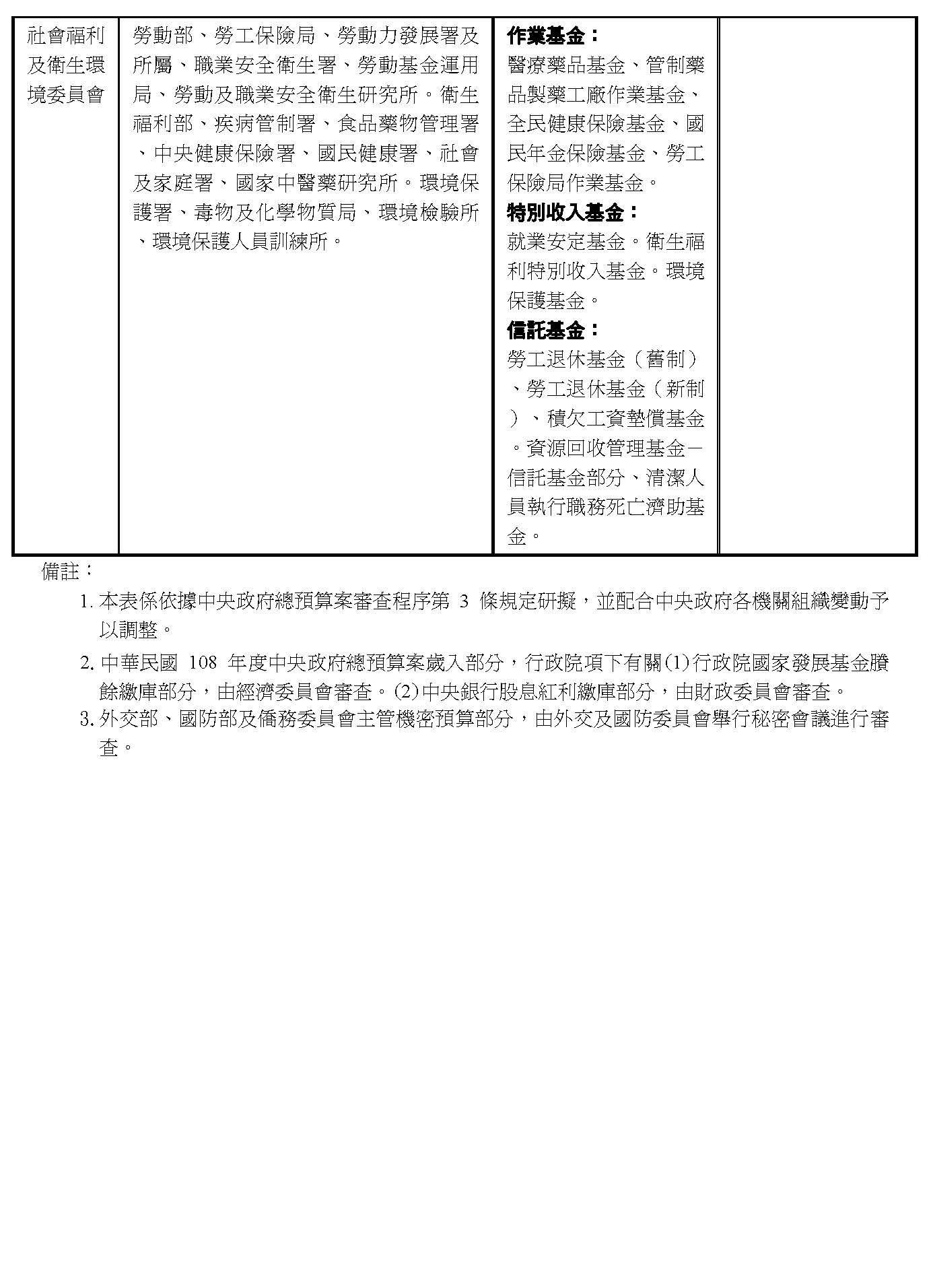

行政院於中華民國107年8月31日以院授主預彙字第1070102139號函略以中華民國108年度中央政府總預算案(含附屬單位預算及綜計表—營業及非營業部分)業已依法編製竣事,並於107年8月16日經行政院第3613次會議通過,附同施政計畫送請本院審議,關於外交、國防及僑務機密部分,請作機密件處理。另本院財政委員會依據中央政府總預算案審查程序第3條第2項規定研擬中華民國108年度中央政府總預算案(含附屬單位預算及綜計表—營業及非營業部分)審查日程暨審查分配表草案,經提第9屆第6會期財政委員會第7次全體委員會議(107.10.25)決議照草案通過,提報院會。復經提本院第9屆第6會期第6次會議(107.10.26)報告後決定:「併108年度中央政府總預算案處理。」另同次會議亦邀請行政院院長、主計長及財政部部長等列席報告該預算案編製經過,並答復委員質詢後決定:「108年度中央政府總預算案(含附屬單位預算及綜計表—營業及非營業部分)交財政委員會依分配表及日程分送各委員會審查」。

茲因中華民國108年度中央政府總預算案先行審議單位預算,其涉及附屬單位預算營業及非營業部分,均暫照列,俟附屬單位預算審議確定後再行調整。各委員會爰依據中華民國108年度中央政府總預算案(含附屬單位預算及綜計表—營業及非營業部分)審查分配表及審查日程,於公務預算部分審查完竣後,繼續進行附屬單位預算營業及非營業部分之審查工作。

中央政府總預算案之編製,依法係以施政方針及施政計畫為依據,因此,108年度營業及非營業特種基金附屬單位預算均在前開既定施政方向與目標之下,為妥善運用國營事業資源,精進事業及強化財務並提升績效,經審酌經濟環境,分別訂定預算籌編原則及國營事業計畫總綱如下:

一、國營事業預算籌編原則

(一)各事業應積極開源節流,本企業化經營原則,設法提高產銷營運量,增加收入,抑減成本費用,並積極研究發展及落實責任中心制度,改進產銷及管理技術,提高產品及服務品質,以提升經營績效,除負有政策性任務者外,應以追求最高盈餘為目標。

(二)各事業應本設立宗旨及其業務範圍,擬定長期努力之願景及為達成該願景之中程策略目標,並與年度業務計畫及預算結合。

(三)各事業應衡酌國際間與國內同業之投資報酬率及經營成果比率、過去經營實績、未來市場趨勢與擴充設備能量及提高生產力等因素,妥訂盈餘(或虧損改善)目標。所列盈餘,應以不低於上年度預算數為原則,並依規定分配繳庫,非有特殊理由,不得申請保留。所請由庫增資及彌補虧損等,除屬特殊必要者外,均不予考慮。

(四)各事業應配合政府改造政策及落實責任中心制度需要,合理調整組織,加速淘汰冗員,擴大業務經營彈性,提升生產力,降低用人成本;績效獎金,應依單位績效及員工貢獻程度核給,其適用員額合理化管理者,並應本績效管理原則,彈性用人,提升經營績效。財務欠佳或營運發生虧損之事業,應積極研謀改善,採取各項開源節流措施,改善經營及財務狀況,以提升營運績效。

(五)各事業應落實計畫預算制度,依核定之計畫核實編列預算,凡績效不彰之計畫及不經濟或無必要之支出,均不得編列預算。

(六)各事業固定資產建設改良擴充專案計畫、資金轉投資計畫及其他重大投資計畫應建立風險管理機制,其預算之編製,應妥作先期規劃,核實成本效益分析,擬具計畫依規定程序報核,並依核定計畫,衡酌工程或投資進度、財務狀況及執行能力,據以核實編列年度預算。重要公共工程建設及重大新興計畫,應先行製作選擇方案與替代方案及其成本效益分析,且應確實評估未來營運、維修成本等財務之可行性,並提供財源籌措及資金運用之說明。公共建設計畫應依「公共建設計畫審議、預警及退場機制」辦理。

(七)各事業應加強辦理各項債務管理措施,包括閒置資金應優先償還債務、調整債務結構及積極協調金融機構調降利率等;各事業為辦理各項業務所舉借之債務,應確具可靠之償還財源,並運用多元籌資管道,彈性靈活調度資金,降低利息負擔,倘償債財源有不足以清償債務本息之虞時,應即研提營運改善及債務清償計畫,確保債務之清償。

(八)各事業應積極活化閒置、低度利用及不經濟使用之不動產,以發揮資產效益,並加強財務管理及現金調度,活化累存資金,以提高資金運用效能。

(九)各事業應配合政府政策,妥盡環境保護及污染防治之社會責任,並與社會大眾溝通協調,避免環保糾紛,以利重大建設之順利進行。

二、非營業特種基金預算籌編原則

(一)各基金預算之編列,應符合基金設置目的,本撙節原則,審慎估列基金來源及用途。除依法令規定費率徵收之收入,並用於特定用途者外,所提供之產品價格或服務費率應適時檢討調整,至少應能完整回收成本。

(二)各基金應依法律或配合施政需要,並具備特(指)定資金來源,始得設置。已設置之基金,應適時就基金設置目的之達成情形、業務規模、營運績效及是否適宜由民間經營等檢討其存續事宜,並配合編列有關之預算。各基金並應配合行政院組織改造,妥適辦理基金改隸、業務移撥及基金整併、裁撤檢討事宜。

(三)各基金應配合政府改造政策及落實責任中心制度需要,合理調整組織,加速淘汰冗員,降低用人成本。

(四)各基金應落實計畫預算制度,依核定之計畫核實編列預算,凡績效不彰之計畫及不經濟或無必要之支出,均不得編列預算。各基金預算編列範圍應與公務預算明確劃分,符合基金設置目的及基金用途者,始得於基金編列預算。特別收入基金及資本計畫基金應審慎推估可用資金,並妥作中長程資金運用規劃,且應在基金中程可用資金範圍內,依據設置目的及用途,擬具業務計畫,並配合編列預算。

(五)各基金固定資產建設改良擴充專案計畫、資金轉投資計畫及其他重大投資計畫應建立風險管理機制,其預算之編製,應妥作先期規劃,核實成本效益分析,擬具計畫依規定程序報核,並依核定計畫,衡酌工程或投資進度、財務狀況及執行能力,據以核實編列年度預算。重要公共工程建設及重大新興計畫,應先行製作選擇方案與替代方案及其成本效益分析,且應確實評估未來營運、維修成本等財務之可行性,並提供財源籌措及資金運用之說明。公共建設計畫應依「公共建設計畫審議、預警及退場機制」辦理。各基金自償性公共建設計畫應依「自償性公共建設預算制度實施方案」辦理,並強化財務規劃,核實估算自償率。

(六)各基金應加強辦理各項債務管理措施,包括閒置資金應優先償還債務、調整債務結構及積極協調金融機構調降利率等;各基金為辦理各項業務所舉借之債務,應確具可靠之償還財源,並運用多元籌資管道,彈性靈活調度資金,降低利息負擔,倘償債財源有不足以清償債務本息之虞時,應即研提營運改善及債務清償計畫,確保債務之清償。

(七)各基金應積極活用閒置、低度利用及不經濟使用之不動產,以發揮資產效益,並加強財務管理及現金調度,活化累存資金,以提高資金運用效能。

(八)各基金應配合政府政策,妥盡環境保護及污染防治之社會責任,並與社會大眾溝通協調,避免環保糾紛,以利重大建設之順利進行。

三、國營事業計畫總綱

國營事業計畫總綱為各事業經營管理之依據,其內容如下:

(一)生產事業:

1. 台灣電力公司:布建智慧電網,加速推動能源轉型;配合政府能源政策,提高再生能源投資及併網比率,加強電力建設之宣導、溝通及汰舊換新既有電力設施,提升發電效率,確保穩定供電;加強節電宣導及推動需求面管理措施;加強顧客關係管理,持續創新加值深化服務內涵;確保電力供應及品質,研發先進之發電技術,降低二氧化碳排放;落實友善環境,降低電力設施對環境之影響,朝綠色企業發展;提升經營績效,降低營運及燃、材料各項成本;強化核能除役專業技能,提高安全評估與分析技術能力,積極辦理核能除役社會溝通及科普教育,化解民眾疑慮;依政策規劃核能電廠除役、放射性廢棄物最終處置計畫,核廢料貯運及處置安全。

2. 台灣中油公司:提高原油、液化天然氣採購效益,落實工場維修及檢修,,增進工場操作可靠度及設備利用率,提升生產力及經營績效;提供精緻服務,提升顧客滿意,發揮品牌價值,善用通路優勢,擴大多角化經營,加油站轉型多元能源供應站,並培育相關技術人才;穩定油、氣、石化上游原料之供應,持續國內海陸探勘開發,積極參與海外油氣田之併購與探勘,掌握自主油源,確保能源安全;因應國際低碳趨勢及配合政府2025非核家園目標,提升液化天然氣接收能力,完備輸氣網路,確保供氣穩定無虞;加強管線維修檢測、汰換、防盜、防漏及緊急應變工作,確保管線輸儲安全;持續檢討油氣價格公式,使價格合理反映成本,落實使用者付費原則,回歸市場正常競爭,追求企業永續經營;有效拓展海外探採業務,透過投資、合資或策略合作等方式,找尋國內外合適之油氣、石化及新能源等相關投資機會;持續推動知識管理及各項培訓計畫,加速落實經驗傳承,降低人力斷層之衝擊,積極培育核心專業技術及國際人才,並持續推動產學合作及延攬優秀學子,優化公司人力資源;持續推動石化高值化、綠能及新材料等技術領域研發業務,積極發展循環經濟模式、整合跨領域、跨產業技術,帶動國內相關產業發展,並加速研發成果商轉,強化成長動力。

3. 台灣自來水公司:開發區域性水源(包括地下水、伏流水),以充裕自有水源,積極推動降低漏水率計畫,確實執行漏水防治策略,加速引進國際先進降漏策略與技術,以逐步降低漏水率;提高售水率及供水普及率;推動水價合理化,加強開源節流,以改善財務結構;強化災害期間緊急應變作業,以降低停水風險;積極辦理自來水監控系統,加強各供水系統間調配操作,落實自來水水壓管理,以提高供水穩定度;落實工安環保管理,提升員工工安意識並及時檢討,以降低災害損失;強化客戶服務,以提升顧客滿意度;因應公司人力結構及組織環境變遷,積極促進新陳代謝,新建優質之專業訓練園區,落實經驗傳承。

4. 台灣糖業公司:持續落實績效管理及營運改善,提升經營績效;以新農業、綠能及循環經濟為目標,加強研究創新及新產品開發;配合未來業務發展,藉由多元進用管道引進專業人才,強化組織及人才培育,提升人力運用效能;運用地理資訊系統,掌握公司土地資訊,協助土地整體利用規劃;強化地籍管理,落實土地巡查防護,提升土地管理效益;配合政府政策,提供所需用地;順應市場需求,採取多元開發方式積極辦理活化作業,提高土地運用效能,達成資產活化目標。

5. 臺灣菸酒公司:強化企業競爭力,加速事業轉型、組織再造及技術傳承;結合數位媒體行銷及虛實通路整合,提升服務效率及顧客滿意度;推動觀光酒廠風華再現改造計畫,帶動酒廠商機併同活絡地方經濟; 持續研發創新產品,加強產品線整合聚焦經營,落實產銷協調;建構產品履歷及認證制度,並推動產品鑑別追溯追蹤資訊系統,保障消費者食用安全;善盡企業社會責任,提升企業形象;積極開拓海外市場,聚焦新南向政策,開拓東協市場,掌握區域商機,擴大經營利基。

(二)交通事業:

6. 中華郵政公司:提供普遍、優質的郵務、儲匯、壽險服務,契合社會民眾基本生活需求;積極推動業務轉型,朝「智慧物流」、「數位金融」及「長照服務」3大經營目標邁進;提升郵政資金運用及資產活化效益,擴增營運效能;配合政府綠能政策,全力推動綠智能電動車。

7. 臺灣港務公司:各港以港群概念分工合作,充分發揮「對內協調分工、對外整合競爭」之綜效,發揮企業化經營效能,提升國際商港營運效率及競爭力,掌握核心價值業務,拓展海運港埠事業;結合政府新南向政策,加強與國外港口合作關係,推動國際化佈局;響應潔淨能源政策,推展離岸風電關聯產業;強化轉口轉運服務,提升招商誘因及獎勵措施,完善「自由貿易港區」基礎設施,發展多元創新價值之營運型態,並協助推動法規鬆綁,建構港埠成為新價值樞紐;推動港群觀光遊憩,進行港區轉型再造,活絡資產運用,促進港區土地效益最大化。

8. 臺灣鐵路管理局:落實公共運輸政策,建構優質鐵道生活環境;持續汰舊換新營運車輛,加強城際都會通勤運輸與促進鐵道觀光旅遊;導入通用設計及全生命週期品質管理,強化鐵路基礎設施及提升維保技術;與國內各大眾運輸系統整合,擴展無縫運輸網絡;透過資產活化與車站整建,增加站區開發效益與活絡地方發展,並逐步改善營運體質,健全財務結構;結合鐵道文創特色,創造周邊效益;追求科技化與智慧化;培育人才與推動國際交流;踐行目標管理,積極打造永續經營利基。

9.桃園國際機場公司:賡續推動桃園國際航空城建設,吸引航空公司,開發新航線及新航點,發展航空客、貨運業務;充分利用機場周邊土地,積極招商以促進機場園區之產業開發,以機場核心外溢效益模式,進而帶動航空城整體經濟發展;積極改善機場設施與服務,提升國際機場評比排名及顧客滿意度;以企業化經營引進商業發展模式,規劃新興商業設施及商業活動,積極提升機場非航空收入。

(三)金融保險事業:

10. 中央銀行:依據「中央銀行法」規定,經營目標為促進金融穩定、健全銀行業務、維護對內及對外幣值之穩定,並於上列目標範圍內,協助經濟發展。審視國內外經濟金融情勢,採行妥適貨幣政策;完善金融支付系統,確保順暢運作;維持物價穩定與金融穩定,協助經濟發展。強化外資進出管理機制,維護外匯市場秩序;積極參與國際金融組織,拓展國際金融合作關係。督促金融機構確實配合貨幣、信用及外匯政策暨遵循相關法規;強化整體金融體系之監控,促進金融穩定。

11. 中央存款保險公司:賡續充實保險賠款特別準備金,安定存款人信心並提高風險承擔能力;強化金融預警系統等場外監控機制,持續與各相關主管機關金融監理資訊交流,以控管承保風險,並配合主管機關監理政策,強化特定風險業務項目之監控;配合政府政策執行經營不善要保機構退場任務、依法履行保險責任及辦理系統性重要金融機構申報清理計畫措施,並協助其他機構辦理非要保金融機構退場事宜;適時對要保機構辦理法定事項之查核,以降低承保風險;追究違法失職人員民事責任,俾彌補賠付損失;強化國際合作交流及存款保險研究,推動與國際接軌;研修相關法規,強化存款保險機制;受託辦理金融業特別準備金之運用與管理,並兼顧其運用時之安全性、流動性與收益性。

12. 國營金融機構(臺灣金融控股公司含轄下子公司、臺灣土地銀行公司含轄下子公司及中國輸出入銀行):

(1)擴大經濟規模與營運範疇;持續推動內部組織再造,提高經營績效;積極開發新種金融商品及推展多元業務,提升自有資本效益。

(2)賡續積極清理逾期放款,降低逾期放款比率;強化授信風險控管,提高授信資產品質,建構完善之風險管理機制;落實公司治理與內部控制,健全經營體質。

(3)推動數位金融,利用電子網路之便捷性,提升電子化支付比率,並積極推動行動支付普及,以提供全方位金流服務;運用大數據分析平臺,提供整合金融服務應用,強化資安防護能力,提升金融交易安全,兼顧客戶服務與風險控管;擴增電子商務效能,增加網路行銷通路。

(4)積極參與國際金融市場,拓展境外國際金融業務,引進國際金融商品,並加強海外分支機構之設立、管理,以促進金融業務自由化及國際化。

(5)積極培訓金融專業人才,提升服務品質及客戶滿意度,促進現代化經營;遵守客戶資料保密規定,加強金融消費者保護,確保客戶權益。

(6)積極配合「前瞻基礎建設計畫」、「五加二產業創新計畫」、「本國銀行加強辦理中小企業放款方案」、「獎勵本國銀行辦理創新重點產業放款方案」,增加對國內企業提供融資資金,推動綠色金融,協助國內再生能源發電業及綠色能源產業、國防航太、生技醫藥、亞洲‧矽谷、智慧機械、新農業及循環經濟等創新重點產業發展。

(7)配合政府政策,辦理各項政策性業務,包括辦理都市更新、危險及老舊建築物加速重建貸款及新南向業務,協助參與都市更新者、參與危險及老舊建築物加速重建者相關金融業務,及以既有海外布局為基礎,為客戶規劃合宜融資架構等金融方面服務。

(四)一般措施:

13. 依據設立宗旨及業務發展趨勢,擬定事業願景,及為達成該願景之中程策略目標,並與年度業務計畫及預算相結合,精進預算管理,提升營運效能。落實風險管理,確實掌握內、外在環境變動情形,加強風險控管機制,實施各種風險情境之危機處理演練,提升緊急應變能力,確保經營目標之達成。

14. 積極活化閒置、低度利用及不經濟使用之國營事業管有不動產,以發揮資產效益;加強財務管理及現金調度,以提高資金運用效能,籌集營運與投資所需資金應考量資金成本,並應加強債務管理。

15. 推動國營事業改造,衡酌內外在環境變化,彈性調整民營化作法,掌握市場狀況及釋股時機,執行民營化計畫。加強推動企業化與國際化經營,合理調整組織,提升營運績效,達成預算盈餘繳庫或虧損改善之目標;配合員額合理化管理,本績效管理原則,彈性運用人力,並以單位績效及員工貢獻程度作為核發績效獎金之依據。

16. 持續配合節能減碳政策,推動綠色消費,營造低碳社會,積極推行能源節約措施,提升能源使用效率;研發或產製環境友善產品,加強能源規劃與污染防治,並積極推動綠能產業,兼顧經濟及永續發展。強化工業安全衛生、環境資源保育及災害防救效能,推動承攬商安全管理,提升工安環保管理績效及緊急應變能力,防範事故發生,及減少災害損失。

17. 增加研發經費投入,加強研究發展,落實成果應用,以提升事業競爭力。引進關鍵技術,推動生產自動化、合理化,改善製程,創新產品,改進產銷與管理技術,以提高生產力與產品品質;加強引進國外新技術,培育優質人才。

18. 推動公司治理機制,健全會計制度,提高財務透明度,嚴密預算執行與績效考核,加強辦理法令遵循及內部稽核與會計檢查,落實內部控制機制,增進管理功能。配合事業發展,強化董監事會功能,擴大授權幅度,推動各事業自主管理。確實採行國際財務報導準則,提升財務報導品質。

19. 配合政府擴大投資政策方向,落實推動有助事業發展之投資計畫,並加強固定資產投資計畫、資金轉投資計畫及其他重大投資計畫之先期規劃與風險及效益評估,衡酌工程或投資進度、財務狀況及執行能力,核實年度預算編列,並加強追蹤考核,強化風險管理,確保達成預期效益。

20. 遵循「政府採購法」之規定,健全採購作業制度,提升採購效率,確保採購品質,並審慎辦理公共工程之規劃、設計、監造,並加強施工查核,以確保工程品質。

21.配合政府性別平等政策,積極推動性別主流化,深化性別統計及分析,辦理性別平等相關訓練課程,強化性別平等意識,落實性騷擾防治,以消除性別歧視、確保營造幸福友善職場及促進性別地位實質平等。

22.擴大與新創多元合作管道,透過採購新創產品及服務、開放資料等促進新創參與,發展創新應用服務,提升國營事業競爭力。

23.聚焦交通運輸、民生消費、公共服務等應用場域,擴大導入行動支付服務,以加速行動支付普及,打造便利行動生活。

一、營業部分

108年度國營事業編列附屬單位預算者計15個單位,其所轄編製分預算之國營事業計有8單位,均與107年度相同。108年度國營事業附屬單位預算編列情形如下:

(一)營業總收入2兆7,546億元,較107年度預算數2兆7,001億元,增加545億元,約增2.0%。

(二)營業總支出2兆5,443億元,較107年度預算數2兆4,884億元,增加559億元,約增2.2%。

(三)稅後淨利2,103億元,較107年度預算數2,117億元,減少14億元,約減0.7%,主要係台灣電力公司獲利減少所致。

(四)繳庫盈餘1,975億元,與107年度預算數相同。

(五)固定資產投資2,216億元,較107年度預算數1,880億元,增加336億元,約增17.9%,主要投資項目包括石油煉製、電力擴充、供給用水及軌道設施等。

二、非營業部分

108年度編製附屬單位預算之非營業特種基金計有102單位(包含作業基金75單位、債務基金1單位、特別收入基金25單位及資本計畫基金1單位),較107年度減少2單位,包括為整合高等教育資源,將國立高雄第一科技大學校務基金、國立高雄應用科技大學校務基金、國立高雄海洋科技大學校務基金合併為國立高雄科技大學校務基金;依基金存續檢討結果,裁撤業務單純、規模較小之國有財產開發基金;及依毒品危害防制條例第2條之2規定,成立毒品防制基金。另科學工業園區管理局作業基金配合科學園區設置管理條例修正,更名為科學園區管理局作業基金。

又編製附屬單位預算之非營業特種基金,其所轄編製分預算之非營業特種基金108年度計有102單位,較107年度減少1單位,係為提升資源運用效率,裁撤國立文化機構作業基金項下傳統藝術發展作業基金,將業務回歸公務預算辦理所致。上述分預算均併入附屬單位預算內,茲分別按作業基金、債務基金、特別收入基金及資本計畫基金等四類,列述預算編列情形如下:

(一)作業基金:

1. 業務總收入1兆7,404億元,較107年度預算數1兆6,208億元,增加1,196億元,約增7.4%。

2. 業務總支出1兆7,130億元,較107年度預算數1兆5,872億元,增加1,258億元,約增7.9%。

3. 賸餘274億元,較107年度預算數賸餘336億元,減少62億元,約減18.6%,主要係交通作業基金項下高速鐵路相關建設基金土地標售收入減少所致。

4. 解繳國庫淨額63億元,較107年度預算數27億元,增加36億元,約增133.0%。

5. 固定資產投資589億元,較107年度預算數517億元,增加72億元,約增13.8%,主要係增列國軍退除役官兵安置基金購置土地及國立臺灣大學附設醫院作業基金新竹生醫園區分院興建醫療大樓等經費所致。

(二)債務基金:

1. 基金來源8,113.22億元,較107年度預算數7,761.62億元,增加351.60億元,約增4.5%。

2. 基金用途8,113.21億元,較107年度預算數7,761.61億元,增加351.60億元,約增4.5%。

3. 賸餘0.01億元,與107年度預算數相同。

4. 本年度賸餘0.01億元,連同以前年度基金餘額0.87億元,共有基金餘額0.88億元,備供以後年度財源。

(三)特別收入基金:

1. 基金來源2,737億元,較107年度預算數2,548億元,增加189億元,約增7.4%。

2. 基金用途2,514億元,較107年度預算數2,525億元,減少11億元,約減0.5%。

3. 賸餘223億元,較107年度預算數23億元,增加200億元,約增866.60%,主要係核能發電後端營運基金收入增加等所致。

4. 本年度賸餘223億元,連同以前年度基金餘額4,972億元,共有基金餘額5,195億元,除解繳國庫18億元外,尚餘基金餘額5,177億元,備供以後年度財源。

(四)資本計畫基金:

1. 基金來源56億元,較107年度預算數116億元,減少60億元,約減51.40%。

2. 基金用途72億元,較107年度預算數66億元,增加6億元,約增9.40%。

3. 短絀16億元,與107年度預算數賸餘50億元比較,由賸餘轉為短絀。

4. 以前年度基金餘額506億元,支應本年度短絀16億元後,尚有基金餘額490億元,備供以後年度財源。

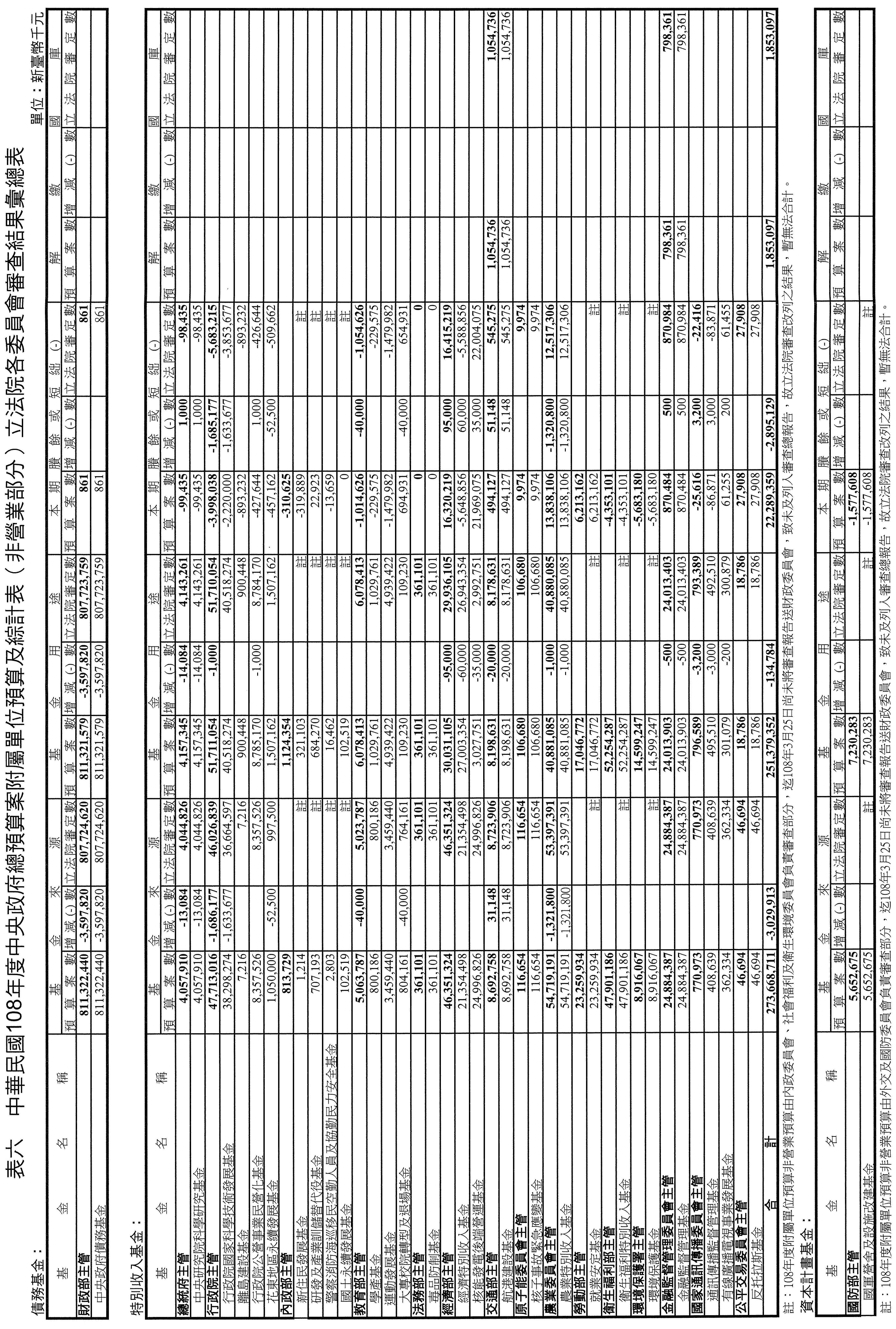

本案由財政委員會與各委員會依照中華民國108年度中央政府總預算案(含附屬單位預算及綜計表—營業及非營業部分)審查分配表(詳表一)及審查日程(詳表二),自107年12月5日起分別舉行會議審查行政院所送中華民國108年度中央政府總預算案附屬單位預算營業及非營業部分。惟截至108年3月25日止,尚有內政委員會、外交及國防委員會、社會福利及衛生環境委員會尚未將審查報告送財政委員會,致未及彙整列入本次審查總報告中;其餘各委員會已提出之審查報告,由財政委員會彙總整理,於108年3月27日舉行全體委員會議討論後,完成審查總報告,茲將各委員會審查結果分別詳列於後,提請討論,並概要說明於下︰

一、營業部分

中華民國108年度中央政府總預算案附屬單位預算及綜計表營業部分,原列營業總收入2兆7,545億6,024萬1千元,營業總支出2兆5,442億8,077萬8千元,稅後淨利2,102億7,946萬3千元。審查結果,增列營業總收入11億2,818萬8千元,減列營業總支出(不含所得稅費用)15億3,345萬7千元,增列稅前淨利26億6,164萬5千元(詳表三)。至於所得稅費用及盈虧撥補事項,俟院會審議確定後,再由行政院依法核算及分配。各單位有關之業務計畫、轉投資、重大建設、資金運用及資產負債預計等部分,應分別依本案審定數額予以調整。

二、非營業部分

(一)作業基金原列業務總收入1兆7,403億8,381萬6千元,業務總支出1兆7,130億3,250萬7千元,本期賸餘273億5,130萬9千元。審查結果,因內政委員會、外交及國防委員會、社會福利及衛生環境委員會負責審查之非營業預算部分,迄108年3月25日尚未將審查報告送財政委員會,致未及列入審查總報告,爰審查結果增列業務總收入8,169萬8千元,減列業務總支出1億8,851萬7千元,增列本期賸餘2億7,021萬5千元(詳表四、五)。至於餘絀撥補事項,俟院會審議確定後,再由行政院依法核算及分配。各單位有關之業務計畫、轉投資、固定資產之建設改良擴充、國庫增撥基金額及資金運用等部分,應分別依本案審定數額予以調整。

(二)債務基金原列基金來源8,113億2,244萬元,基金用途8,113億2,157萬9千元,本期賸餘86萬1千元。審查結果,減列基金來源35億9,782萬元,減列基金用途35億9,782萬元,本期賸餘無增減(詳表六)。至於業務計畫及資金運用等部分,應依本案審定數額予以調整。

(三)特別收入基金原列基金來源2,736億6,871萬1千元,基金用途2,513億7,935萬2千元,本期賸餘222億8,935萬9千元。審查結果,因內政委員會、社會福利及衛生環境委員會負責審查之非營業預算部分,迄108年3月25日尚未將審查報告送財政委員會,致未及列入審查總報告,爰審查結果減列基金來源30億2,991萬3千元,減列基金用途1億3,478萬4千元,減列本期賸餘28億9,512萬9千元(詳表六)。至於各單位之業務計畫及資金運用等部分,應分別依本案審定數額予以調整。

(四)資本計畫基金原列基金來源56億5,267萬5千元,基金用途72億3,028萬3千元,本期短絀15億7,760萬8千元。因外交及國防委員會迄108年3月25日尚未提出審查報告,爰尚無審查結果彙列(詳表六)。

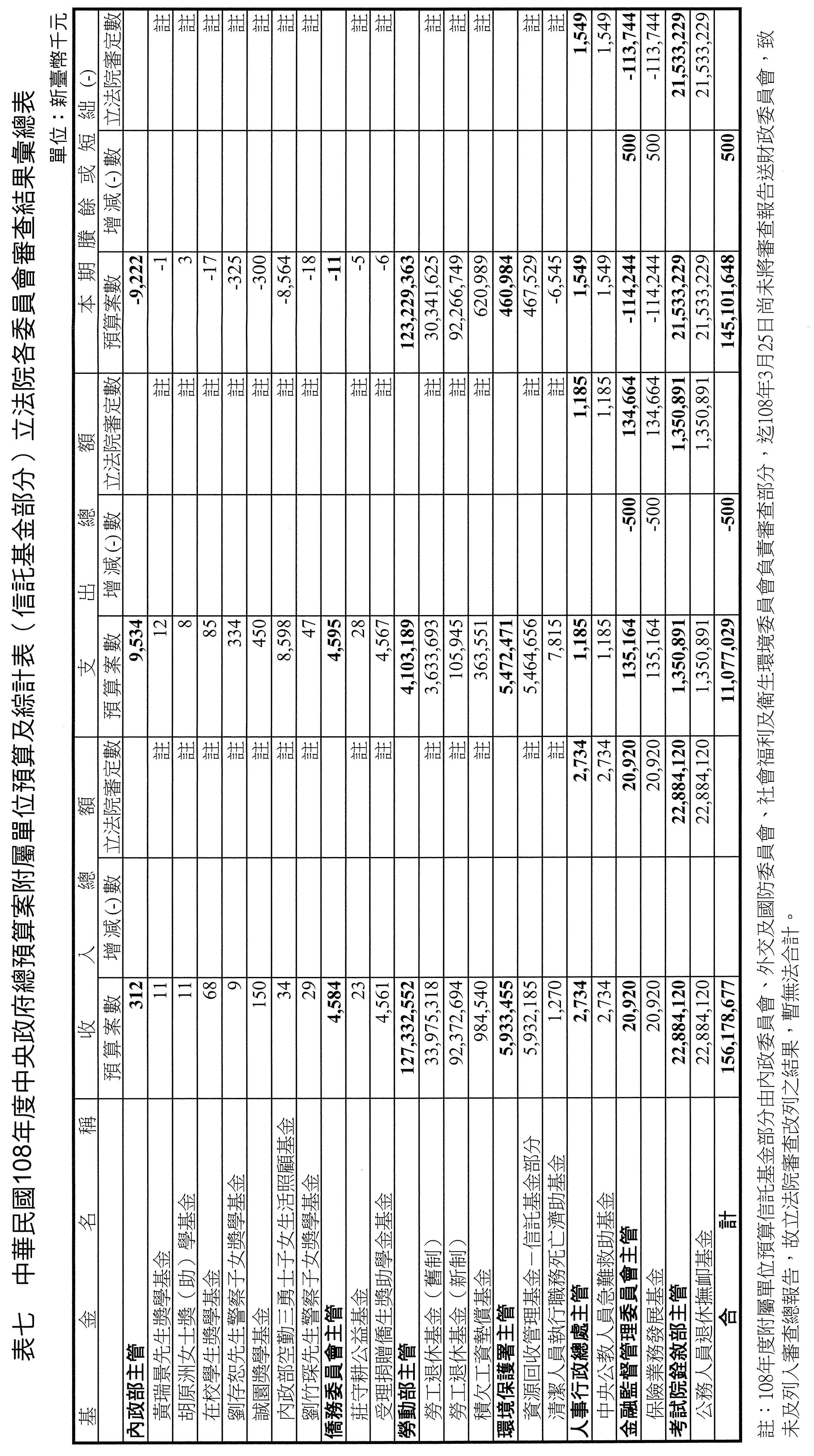

三、信託基金部分

中華民國108年度中央政府總預算案附屬單位預算及綜計表非營業部分—信託基金項下,計有勞工退休基金(舊制)、勞工退休基金(新制)、積欠工資墊償基金、資源回收管理基金-信託基金部分、保險業務發展基金及公務人員退休撫卹基金等17個基金,共編列總收入1,561億7,867萬7千元,總支出110億7,702萬9千元,本期賸餘1,451億0,164萬8千元。審查結果,因內政委員會、外交及國防委員會、社會福利及衛生環境委員會負責審查之信託基金部分,迄108年3月25日尚未將審查報告送財政委員會,致未及列入審查總報告,爰審查結果減列總支出50萬元,增列本期賸餘50萬元(詳表七)。

四、中華民國108年度中央政府總預算案經本院第9屆第6會期第1次臨時會第1次會議審議結果,其涉及附屬單位預算營業及非營業部分均暫照列,應隨同本(附屬單位預算)案審議結果調整,其中歲入歲出之調整,仍應依本院審議中華民國108年度中央政府總預算之決議及預算法等規定辦理。

伍、營業部分各委員會審查結果

經濟委員會審查結果

甲、經濟部主管

一、台灣糖業股份有限公司

(一)業務計畫:應依據營業收支、生產成本、轉投資、重大之建設事業及資金運用等項之審查結果,隨同調整。

(二)營業收支:

1.營業總收入:原列353億1,116萬7千元,增列「營業收入」項下「銷售收入」2,000萬元,其餘均照列,改列為353億3,116萬7千元。

2.營業總支出(不含所得稅利益):原列328億7,271萬5千元,減列「用人費用」項下「超時工作報酬」200萬元、「服務費用」510萬元(含「旅運費─大陸地區旅費」10萬元、其餘500萬元科目自行調整)、「其他營業費用」項下「研究發展費用」1,000萬元(用人費用除外),共計減列1,710萬元,其餘均照列,改列為328億5,561萬5千元。

3.稅前淨利:原列24億3,845萬2千元,增列3,710萬元,改列為24億7,555萬2千元。

(三)生產成本:隨同營業總支出審查結果調整。

(四)轉投資計畫:無列數。

(五)重大之建設事業:原列36億3,500萬3千元,減列1,000萬元,改列為36億2,500萬3千元。

(六)資金運用:應依據營業收支、生產成本、盈虧撥補、轉投資及重大之建設事業等項之審查結果,隨同調整。

(七)補辦預算:固定資產之建設、改良、擴充1億7,131萬2千元,照列。

(八)通過決議33項:

1.台灣糖業股份有限公司108年度預算案於「營業費用」項下「管理費用」(不含「用人費用」17億1,529萬6千元)編列4億0,550萬元,凍結5,000萬元,俟向立法院經濟委員會專案報告後,始得動支。

提案人:蘇震清 鄭運鵬 邱議瑩

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

廖國棟 陳超明 周陳秀霞

何欣純 黃國昌

連署人:高志鵬

2.台灣糖業股份有限公司108年度預算案於「固定資產建設改良擴充」編列36億3,500萬3千元,凍結15%,俟向立法院經濟委員會專案報告後,始得動支。

提案人:莊瑞雄 陳超明

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

廖國棟 周陳秀霞

連署人:蘇震清 賴瑞隆 孔文吉 林岱樺

3.台糖公司與工研院配合推動循環經濟計畫,建構臺灣循環經濟生態鏈,開展國際合作並建立國際型循環經濟模式,共同為台灣創造更多循環經濟與再生能源商機。六大計畫包括:(1)沼氣能源服務。(2)牡蠣殼提煉碳酸鈣技術。(3)酵素量產製程建置。(4)生醫豬園區。(5)有機農產冷鏈倉儲。(6)荷蘭溫室場域活化與生產系統開發,但缺乏詳細計畫與預算規模報告。請台糖公司於3個月內提出報告,送交立法院經濟委員會。

提案人:林岱樺 莊瑞雄 蘇震清

4.為推動有機農業集團栽培,拓展群聚效益,台糖公司雲林馬光農場由農委會輔導,開發設置有機農業栽培專區。台糖公司對專區未來營運規劃,應秉於國營企業之社會責任,不單以經營利潤為導向,而在新農育才、有機農業、循環經濟、農電共生、雜糧計畫生產等有機農業園區開發目的之下發展。並依有機農業促進法之立法意旨辦理,給予土地租金優惠及土地租期十年以上二十年以下之保障。爰要求台糖公司:(1)應加強與雲林在地有機農民團體之合作,帶動地方有機農業並吸引青(新)農留(返)鄉進駐。(2)進駐專區之農場應與在地農業職業學校及大專院校農業科系產學合作提供學生實習機會,協力培育未來農民。(3)於專區內設置光電設施示範區,且不應小於一定面積。(4)於3個月內提出雲林大糧倉營運計畫專案報告至立法院經濟委員會。

提案人:蘇治芬 鄭運鵬 蘇震清

5.台糖公司多年來為配合政府建設及地方發展需要已釋出甚多土地,惟其中仍存在該公司土地管理機帳系統列有土地資料,地政機關土地登記簿卻查無登記資料之資料不一致情形,允宜積極辦理清查作業,並請相關機關協助釐清土地產權,俾維護公司權益。又台糖公司被占用土地尚未清理完竣,近年雖有清理實績,惟106年度尚有新遭占用者,顯示清理成效仍待加強,允宜積極辦理,俾維護公司資產效益。爰要求台糖公司於3個月內就此提出書面報告予立法院經濟委員會。

提案人:蘇治芬 鄭運鵬 蘇震清

6.鑑於台糖公司106年度畜殖事業部營業額31.24億元,占該公司營收之9.84%,顯示養豬為其多角化經營重要之一環,考量未來我國若獲OIE認定為口蹄疫非疫區,該公司即具外銷豬肉資格,爰16處畜殖場改建宜如期如質於110年完成,俾利競逐後續外銷商機。再者,屏東縣政府表示六塊厝畜殖場異味使民眾難以忍受,以維護公共衛生為由,對於該畜殖場106年2月28日到期之水權,不再受理水權展延期限申請,爰該畜殖場雖包含於本次改建計畫,仍宜注意後續水權進展,以避免發生畜殖場興建完工後未獲水權,需另購水源而增加成本之情事。綜上,台糖公司農業循環豬場改建投資計畫,宜積極督辦,力求如期如質,俾利未來我國倘經世界動物衛生組織認定為非口蹄疫區時,得拓展外銷豬肉之巨大商機;另宜積極與地方政府協調水權展期,以避免未獲同意而墊高成本,反而削弱改建獲得之利益。爰要求台糖公司於3個月內就此提出書面報告予立法院經濟委員會。

提案人:蘇治芬 鄭運鵬 蘇震清

7.鑑於台糖公司從1990年代末期以來,其營運事業部持續增加,但多角化經營卻未能改善營運績效,而長期以土地開發維持盈餘。但台糖公司近年能開發的土地持續減少,事業部虧損在政黨輪替後雖有改善,卻因為土地開發利潤大減,致使整體財務表現持續不佳。另一方面,2016年政黨輪替後台糖公司雖然高舉「循環經濟」,舉辦多項論壇與簽署MOU,從台糖公司的預算編列及工作計畫可知,台糖公司整體結構體還沒有從過去的結構,轉向到這些新的理念。主要業務中與「循環經濟」有關的金額雖超過20億元,卻集中在「負壓水簾及綠能設計豬場改進」、「農業循環豬場改建」及「沙崙智慧綠能循環住宅園區開發」等資本擴充投資,而未能真正帶動台糖公司的再造。基此,爰要求台糖公司於3個月內就如何提高創新能量、帶動民間投資、降低對土地開發的倚賴研議改進,並提出書面報告予立法院經濟委員會。

提案人:蘇治芬 鄭運鵬 蘇震清

8.鑑於台糖公司目前14座停閉廠房仍有部分閒置,除顯示清理活化成效仍應持續加強外,亦與所屬事業固定資產管理要點第20點規定:「各事業對閒置或運用率過低之固定資產應由資產部門會同有關部門,積極分析研究設法利用,或迅予處理,以減少資產之閒置及損失」未盡相符,故建請於3個月內研謀善策,提交書面報告予立法院經濟委員會。

提案人:蘇治芬 鄭運鵬 蘇震清

9.經查前瞻基礎建設計畫中,編列以虎尾糖廠糖業鐵路向西延伸高鐵雲林站、褒忠龍巖糖廠和向東延伸斗南車站的計畫。但目前糖鐵五分車的合格司機員年初還有19人,108年初只剩16人,目前雖有12人培訓中,但全台灣有多處糖鐵,若要把雲林糖鐵擴充,司機顯然不足。又虎尾糖鐵觀光列車,既被納入前瞻基礎建設計畫當中,自不應僅被看成一條小火車,當它連結高鐵與台鐵後,周邊糖廠等空間,如何整合規劃成為一條雲林糖鐵創新綠軸,與鄰近虎科大、雲科大合作,一方面糖廠及周邊的古蹟,可以變成觀光工廠,另一方面台糖公司如果真能成為台灣推展「循環經濟」的引擎,相關的研發能量也能在這條軸線上推動,真正帶來台灣城鄉空間發展格局的前瞻發展。基此,爰要求台糖公司不應只是被動配合交通工程規劃,而是抓準契機進行整體的空間調整,引入對應的計畫,並於3個月內研謀善策、重新檢討,提交書面報告予立法院經濟委員會。

提案人:蘇治芬 鄭運鵬 蘇震清

10.台糖公司108年度預算案營業總收入353.11億元,較107年度減少6.01億元,鑑於台糖公司近五年本期淨利主要取決於當年度出售土地收益多寡,104至108年度出售土地淨利占本期淨利之比率分別為70.64%、26.94%、57.78%、93.46%及90.96%,108年度預計出售土地面積更達230.13公頃,是107年度出售面積87.64公頃的2.63倍,更是近五年度來最大售地面積,顯示近年台糖公司經營績效已高度仰賴出售土地之盈餘,顯不利於公司長期穩健經營,且查近年台糖公司部分轉投資事業經營績效欠佳,投資效益偏低,亦造成資金積壓,爰請台糖公司檢討強化其本業經營績效與土地資產運用策略,並審慎調整轉投資策略以分散經營風險、提升資金運用效益,於二個月內向立法院經濟委員會提出書面報告,俾利促進公司經營健全發展。

提案人:蘇震清

連署人:莊瑞雄 賴瑞隆

11.台糖公司106年度畜殖事業部營業額31.24億元,占該公司營收之9.84%,顯為多角化經營重要之一環,台糖公司並規劃自108至110年度將所屬16處畜殖場於原場址或週邊採先建後拆方式,改建為全新現代化農業循環豬場,總經費107億4,079萬元,其中108年度預算編列10億3,680萬元,鑑於農委會預定108年向OIE申請認定我國為口蹄疫非疫區後,我國豬肉將具備外銷競爭力,爰請台糖公司積極督辦其農業循環豬場改建投資計畫,加強控管其施工品質與進度,並兼顧其循環經濟環保設施與防疫配套措施,以儘速完成符合環保與動物福利需求之畜殖場,建構完善生產流程與規模,俾利競逐後續營運商機與協助周遭同業。

提案人:蘇震清

連署人:莊瑞雄 賴瑞隆

12.鑑於截至107年8月底,台糖公司清查土地管理機帳系統與土地登記簿登記異動面積分別為2,543.61平方公尺及5,679.49平方公尺,面積仍有不符,雖較之前年度有所改善,仍係存在差異,損及公司權益,且查106年度該公司尚有增加遭鄰地越界占用土地面積195.69平方公尺情事,顯示其遭占用土地清理成效有待加強,爰請台糖公司積極辦理清查作業以儘速釐清土地產權,並落實整合其土地資訊系統與土地管理機制,俾利有效推動土地管理政策,提升資產運用效益。

提案人:蘇震清

連署人:莊瑞雄 賴瑞隆

13.鑑於目前台糖公司主要係由虎尾及善化二座糖廠生產砂糖,而其自營農場及約耕農場栽種之甘蔗,為糖廠壓榨甘蔗之主要來源,近年種植甘蔗面積分別約3千餘公頃(含自營及約耕農場),年產量約5萬公噸,尚不敷國內砂糖市場需求量。惟查該公司砂糖事業部為有效降低生產成本,並利用蔗作土地、設備與人力資源,於105與106年期進行自營農場3年增產方案,然其執行實績顯示,虎尾及善化糖廠自營農場每單位產蔗量仍未達約耕農場之8成,顯有待檢討改進,爰請台糖公司積極改善自營農場之耕作與營運,持續提高自營農場產蔗能量,俾利有效降低生產成本,並提高國內砂糖自給率,穩定糖價。

提案人:蘇震清

連署人:莊瑞雄 賴瑞隆

14.台糖公司近年致力循環經濟有成,並展開生廚餘處理及製成有機肥等試驗,有鑑於非洲豬瘟疫情持續擴大,為防堵中國豬製品不慎流入我國或被消費者隨意棄置,爰要求台糖公司務必嚴加做好生物安全及確保相關從業人員的衛生安全管理。

提案人:邱議瑩

連署人:蘇震清 蘇治芬

15.有鑑於鄰近中國爆發嚴重非洲豬瘟,為防堵我國豬隻受到波及,允應強化管控及篩檢豬隻飼養環境及廚餘蒸煮處理,並嚴加管制出入豬場之人員及掌握相關工作人員出入境情形,以全面確保優化豬場管理的品質,全面杜絕豬瘟傳播之風險。

提案人:邱議瑩

連署人:蘇震清 蘇治芬

16.台糖公司有部分花東地區之土地,是民眾自日治時期以來就已承租土地建屋居住迄今,或屬畸零地,為保障民眾長久以來的居住正義,若居民有提升居住品質之購地需求,台糖公司應儘速辦理。爰此,要求台灣糖業股份有限公司積極處理花東地區民眾申購土地之需求。

提案人:邱議瑩 蘇震清 蘇治芬 蕭美琴

17.非洲豬瘟疫情已在中國持續蔓延,全台嚴陣以待,若台灣把關不利讓豬瘟流入,對台灣經濟衝擊將超越口蹄疫。爰要求身為全台最大養豬戶的台糖公司應全面嚴正以待,除加嚴對所有人員及車輛在養豬場的進出管制外,若員工前往中國等非洲豬瘟疫區,應禁止進入養殖場以避免非洲豬瘟病毒傳入。在疫情未消除之前,台糖公司應與政府共同為保護台灣豬的健康、品質努力,並請台糖公司於一週內提出加強防疫非洲豬瘟應對方案報告,送交立法院經濟委員會。

提案人:高志鵬 林岱樺 鄭運鵬

18.為加速活化低度利用或閒置一定年份以上之建地,台灣糖業股份有限公司自106年10月起實施有「土地活化促進方案」等提供租金或權利金減免之優惠措施。惟該公司雖擁有全台土地面積近6萬公頃,近年來為國營事業資產活化趨勢之要求,該公司辦理前開作為已如「坐等樂當包租公婆」,故如何積極進行其他各種活化資產之作為,並力求促進資產活用細緻化、發展資產所在之地方特色型經濟發展,俾免資產活化使用淪為全台各地均為樣本型之市集、夜市即為重要課題。有鑑於此,爰要求台灣糖業股份有限公司參考國內外經驗,進行發展地方特色型之資產利用細緻化進行檢討說明,於三個月內就上開事項向立法院經濟委員會提出專案報告。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

黃國昌

連署人:高志鵬 周陳秀霞

19.截至106年底台糖公司停閉廠區之建物面積合計2萬6,347坪、土地面積則為12萬2,059平方公尺。經查停閉廠房閒置多年,未能積極活化運用,造成資金積壓尚須負擔稅賦,允宜積極改善,以提高資產運用效益。爰請台糖公司於1個月內針對上述研提改善專案報告,送立法院經濟委員會參考運用!

提案人:陳超明

連署人:周陳秀霞 孔文吉

20.截至106年底止台糖公司共有5家海外分公司,包含畜殖事業部之台越分公司及越福分公司,以及精緻農業事業部之加拿大卑詩、美國加州及荷蘭分公司等,該等分公司106年度稅前淨損1億1,980萬4千元,較105年度稅前淨損8,948萬2千元,增加虧損3,032萬2千元。經查荷蘭分公司已停閉,106年度虧損760萬元,另加拿大分公司及美國分公司皆因基本工資調漲而增加用人費,致106年度營運績效欠佳,美國加州分公司虧損更較105年擴增3.2倍,宜應審慎投資,並強化績效。爰請台糖公司於2個月內針對上述研提改善專案報告,送立法院經濟委員會參考運用!

提案人:陳超明

連署人:周陳秀霞 孔文吉

21.台糖公司以往因種蔗需要而擁有廣大農地,多年來配合政府建設及地方發展需要已釋出大面積土地,惟釋地過程中,發生公司土地管理機帳系統列有土地產權,惟地政機關土地登記簿卻無相關資料等登記面積不同情事,恐損及公司權益。經查土地管理機帳系統與土地登記簿登記異動面積仍有差異,對該公司土地管理機帳系統列有土地面積,惟地政機關查無登記資料部分,亟待積極查處,俾維護公司土地產權。爰請台糖公司於1個月內針對上述研提改善專案報告,送立法院經濟委員會參考運用!

提案人:陳超明

連署人:周陳秀霞 孔文吉

22.台糖公司持有土地龐巨,且幅員遼闊,致部分土地被他人無權占用,其原因則以占葬墳墓居多;近年該公司清理被占用土地,統計104年度至107年8月底止計收回27筆土地,收回面積為4,428.27平方公尺,目前尚有5筆土地被占用,總面積673.24平方公尺,以被占葬墳墓土地為居多。台糖公司被占用土地尚未清理完竣,近年雖有清理實績,惟106年度尚有新遭占用者,顯示清理成效仍待加強,允宜積極辦理。爰請台糖公司於2個月內針對上述研提書面報告,送立法院經濟委員會參考運用!

提案人:陳超明

連署人:周陳秀霞 孔文吉

23.台糖公司於43年開始設置養豬場飼養豬隻,92年度改制為畜殖事業部,考量國內人力缺乏及環保抗爭等訴求,爰轉向國外發展,先後於84及96年赴越南平陽省、平福省設立台越分公司及越福分公司。經查台糖公司106年度合併台越分公司及越福分公司為台越農產分公司,下設台越畜殖場及漢管畜殖場,期提高產量及解決虧損。惟106年12月底台越農產分公司仔豬死亡率仍近3成。爰請台糖公司於2個月內針對上述研提改善書面報告,送立法院經濟委員會參考運用!

提案人:陳超明

連署人:周陳秀霞 孔文吉

24.台糖公司核心事業原為砂糖,為改善砂糖事業長期虧損,陸續關閉糖廠,並運用各廠原有人力經營多角化事業,如油品、休閒遊憩與管理土地及農場;嗣基於專業經營考量,92年起組織再造,成立砂糖、生物科技、精緻農業、油品、畜殖、休閒遊憩、商品行銷及量販共8大事業部。由於近年台糖公司雖積極調整糖業經營策略,運用多角化策略進入生物科技、油品、量販、休閒遊憩、畜殖及精緻農業等產業領域,截至107年8月底止,生物科技、量販事業、畜殖及精緻農業等分別虧損0.31億元、2.17億元、0.79億元及0.81億元。雖8大事業虧損部門從102年度之6個減少至106年度之2個,同期間僅商品行銷部門未曾虧損,顯示多角化經營之具體成效無法彰顯,若無土地開發業務每年超過20億元營業利益之挹注,則整體經營績效恐更未盡理想。台糖公司為改善砂糖事業長期虧損,陸續停止製糖業務及關閉糖廠,並由各廠利用原有人力多角化經營;惟各多角化業務經年發生虧損,致仰賴土地相關收益以彌補虧損,台糖公司應就仍虧損的事業檢討,該關閉就關閉,而不是任其虧損逐漸擴大,爰要求台糖公司檢討內部成效不彰之事業體,並研議該事業之關閉轉型期程。

提案人:廖國棟 陳超明 周陳秀霞

25.查位於台南市的「台糖嘉年華購物中心」成立於2003年,是台糖公司量販其中一間分店,立法院經濟委員會106年底審查台糖公司107年度預算時,針對台糖公司量販店8年來營運虧損27億元要求檢討,但台糖公司表示,量販店還有「邊際效益」,暫時沒有收店計畫,因為一旦收了,用人費、地價稅、設備折舊還是要付,而店開著,其實也可促進周邊土地價值。未來將傾向以「異業結盟」與「招租」方式,找知名民間廠商合作,提升店內坪效。然依據107年10月新聞媒體引據網友對該購物中心的評語報導,指出該購物中心位處偏遠,而且內部裝潢老舊,讓人完全沒有購物慾望,只想要趕緊離開這裡。認為該中心可以開到現在,是因為台糖公司賣土地支撐,更有網友認為台糖公司開這間中心只是「開興趣」,志不在賺錢。網友雖多有嘲諷,對於該中心的優點也有稱許,例如好停車,而且販賣的台糖公司豬肉品好吃又新鮮,此外,帶孩子去親子堡玩,票價僅200元,不僅有巨大的球池溜滑梯,而且人不多不限時,所以算是可以玩得很盡興。綜合上述意見,顯見該中心仍有吸引民眾前往消費的優勢,倘積極改正缺失,台糖公司量販事業體仍有一搏的機會,台糖公司應積極聽取民眾建議,改善購物環境,提高購物中心消費人數。

提案人:廖國棟 陳超明 周陳秀霞

26.為配合政府新南向政策,台糖公司打前鋒前往印尼設廠卻踢到鐵板。台糖公司107年12月與印尼當地製糖企業簽下合作備忘錄(MOU),將攜手在當地建置一座年產20萬噸砂糖的新式糖廠,粗估經費高達數十億元,造成後,將會是台糖公司在海外的第二座糖廠。台糖公司原本信心滿滿準備去印尼設糖廠,結果因土地複雜、土壤污染無法解決,目前計畫已喊停。另一個越南設煉糖廠規劃,卡在越南超過進口配額有高關稅,也已停擺,需等待當地政策調整。印尼每年缺糖量高達400萬噸,倚賴進口,因此商機很大。台糖公司106年底與印尼製糖業者簽下MOU,原本相中其5萬公頃國有土地,希望建立年產20萬噸砂糖新式糖廠,無奈印尼官方行政效率不彰,再加上資訊不透明,使得設糖廠計畫只能擱置,改尋求與當地民營企業合作,可能先從雙方先以甘蔗品種技術交流開始,逐步協助其工廠效率提升,最後再看是否有合資、成立新糖廠機會。無獨有偶,台糖公司與義美公司在越南合資的越台糖業公司獲利不錯,看準當地砂糖缺口有40萬噸,台糖公司也想在當地另設一座煉糖廠,進口原料糖煉製在當地銷售,但現在也碰壁。足見,台糖公司當初訂定相關策略時過於倉促,沒有仔細評估當地的行政文化與民情,使得相關投資案件卡關,爰要求台糖公司於2個月內提檢討報告送立法院經濟委員會。

提案人:廖國棟 陳超明 周陳秀霞

27.107年8月中國大陸傳出第一起非洲豬瘟感染案例,也是亞洲第一個發生豬瘟的國家,疫情爆發後持續延燒不斷擴大,由於行政院農業委員會防檢局陸續查獲民眾攜帶違規肉製品入境,近日也比照地震警示,針對疫災發布提醒簡訊,呼籲國人切勿網購或攜肉入境。台糖公司是全台最大養豬戶,光是一個養豬場就有2、3萬頭豬隻,如果疫情傳入台灣,必定會影響養豬產業,衝擊到民生經濟,台糖公司應嚴加把關,避免所屬養豬場受到感染。爰要求台糖公司於一週內擬定加強防範非洲豬瘟計畫,強化各所屬養豬場防疫能量,維持台灣民生經濟穩定。

提案人:廖國棟 陳超明 周陳秀霞

28.蔡英文總統於105年8月1日核定「總統府原住民族歷史正義與轉型正義委員會設置要點」,依據該要點第1點規定,為落實原住民族基本法,推動歷史正義與轉型正義,並且建立原住民族自治之基礎,特設置原轉會,協調及推動相關事務,以做為政府與原住民族各族間對等協商之平台。蔡英文總統主持107年6月28日「總統府原住民族歷史正義與轉型正義委員會」第6次委員會議時說:原住民族土地的議題中,有三塊關鍵的拼圖,在追溯歷史真相時不可缺少,那就是林務局、台糖公司、以及退輔會的土地取得過程。日本在取得臺灣之前,一直是砂糖進口國,造成相當程度的入超,而日本主要的進口對象便是臺灣,故日本取得臺灣之後積極發展臺灣糖業,以求日本食糖的自給自足。為掠奪台灣土地資源,日本在臺灣總督府於明治二十八年(1895)十月三十一日以日令第26號,發布「官有林野及樟腦製造業取締規則」,藉由法令規則,誘導人民主動提出相關文書,以便掌握清代的林野利權實態。原住民被日本殖民政權因一紙「命令」,即失去其傳統生活領域,原屬於原住民所有之土地都變成日本的「官有林野」,原住民從那天開始,失去了「法律」所說的物權,當時的日本總督府並未辦理徵收、補償,僅以一張紙、一枝筆即強行侵奪原住民土地。除了土地被掠奪外,還有原住民被殺害之情事。總督府並制定「五年理蕃計畫」,時任總督佐久間左馬太認為以往的綏撫政策行不通,必須改採武力征伐,故將理蕃事務移轉到警察機關,所有蕃人蕃地相關事務,皆由警察本署管轄,蕃政與警政合一。原住民因此遭受到台灣史上最慘烈的討伐軍事行動,征伐過程日軍採用「三光政策」(殺光、燒光、搶光)對付原住民部落,目的在澈底摧毀原住民的意志。根據台灣總督府公布的紀錄,1896至1920年,共討伐生蕃138次,殺死7,080人,傷4,123人。當時因為日本總督府的威逼,花東地區的原住民族人為保全性命,紛紛獻出土地,相關土地也落入了日本總督府及製糖會社手中,而史實均有文獻可查找。台糖公司既然接收日產,就應概括承受或去除日本政府統治時期的錯誤,除積極配合原轉會土地小組蒐集及整理相關檔案資料,並協助辦理原住民族傳統領域調查及劃定之相關作業,並依「促進轉型正義條例」返還威權時期侵占之財產,在「原住民族歷史正義及權利回復條例草案」等法令與相關政策尚未通過前,台糖公司仍應配合政府原住民族政策相關需求,提供土地予政府部門租用。

提案人:廖國棟 陳超明 周陳秀霞

29.查台糖公司近5年糖業及其他多角化經營業務未臻理想,營業利益多仰賴土地開發挹注,惟台糖公司部分所有土地來源係源自占有原住民族土地而來,以花蓮大農大富平地森林園區為例:大農大富森林園區於日治時期以前原為阿美族世居之地,日治時期當地阿美族遭驅趕,國民政府來台後,又再擴大「回收」700公頃土地,予台糖公司做甘蔗田使用,至2010年,台糖公司花蓮糖廠停爐後,該地放租予林務局,改為平地新植造林做平地森林園區使用。承上,原住民族土地係指原住民族傳統領域及既有原住民保留地,政府設置原住民保留地目的係為保障原住民生計。爰此,為保障原住民族生計,求傳統領域土地共存共榮,台糖公司於其轉投資策略及其目的,應研議優先投資或轉投資原民地區相關產業,並應就以上擬具具體策略向立法院經濟委員會提出專案報告。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

連署人:陳超明 蘇震清

30.查綠能產業為政府重要產業計畫,台糖公司為多元化經營並呼應政府重要經濟施政計畫,已積極投入綠能產業,並以沙崙智慧綠能循環住宅園區開發案、負壓水簾及綠能設計豬場改進計畫為指標計畫。承上,東部地區自然資源豐富,除適合發展各項綠能產業,又近年來東部地區人口外流嚴重,致產業發展落後,本於區域均衡發展,台糖公司應積極優先研議於東部地區設置綠能產業相關設施及專區。爰此,台糖公司應於「東部地區設置綠能產業相關設施及專區」,並應就以上擬具具體策略向立法院經濟委員會提出專案報告。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

連署人:陳超明 蘇震清

31.查循環經濟為政府重要產業計畫,台糖公司為多元化經營並呼應政府重要經濟施政計畫,已積極投入循環經濟產業,並以沙崙智慧綠能循環住宅園區開發案、農業循環豬場改建投資計畫等為指標計畫。承上,查花東地區並無設置焚化爐,長期以來垃圾處置均係長途運輸至外縣市焚化,徒增環境污染,為促進東部地區經濟發展,降低不必要污染源,台糖公司應積極優先研議於東部地區設置循環經濟產業相關設施及專區。爰此,台糖公司應於「東部地區設置循環經濟產業相關設施及專區」,並應就以上擬具具體策略向立法院經濟委員會提出專案報告。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

連署人:陳超明 蘇震清

32.台糖公司擁有廣大土地,針對畜牧場設置地點,更應謹慎規劃,爰要求台糖公司新建畜牧場時,須規劃較原畜殖場更遠離村莊、部落,避免造成民生之困擾,尤其枋寮地區養豬場新設之畜場,應優先辦理。

提案人:蘇震清 莊瑞雄 陳超明

33.台糖公司持有土地龐大,全國各地均有該公司土地,各類、各地域土地管理問題各異,面對不同問題,應有不同之處理方式,爰要求就下列不同土地情形,分別處理:(1)台糖公司為加速處理被占用土地問題,符合該公司被占用土地處理要點者,得改訂被占用土地租賃契約,該等土地屬早期被占用且個案面積均不大,承租人現如有價購需求時,請台糖公司研議專案出售措施;(2)另針對早期出租建地之租約,亦應秉持照顧經濟弱勢,檢討租金之訂定,予以調降。後續專案讓售時,應檢討並調降其加成數,提出民眾可負擔之方案;(3)土地出租或設定地上權後遭承租人轉租牟利之情事,更應積極檢討改進;(4)研議台糖公司土地位於原住民傳統領域,與當地部落共管合作機制,並請台糖公司針對上開辦理情形向立法院經濟委員會提出專案報告。

提案人:莊瑞雄 蘇震清 邱議瑩 何欣純

蕭美琴

二、台灣中油股份有限公司

(一)業務計畫:應依據營業收支、生產成本、轉投資、重大之建設事業及資金運用等項之審查結果,隨同調整。

(二)營業收支:

1.營業總收入:原列8,458億5,436萬4千元,增列「營業收入」2,000萬元、「營業外收入」1,000萬元,共計增列3,000萬元,其餘均照列,改列為8,458億8,436萬4千元。

2.營業總支出(不含所得稅費用):原列8,298億1,284萬2千元,減列「用人費用」200萬元、「服務費用」2億8,500萬元(含「水電費」5,000萬元、「旅運費」2,500萬元、「印刷裝訂與廣告費」1,000萬元、「專業服務費」2億元)、「損失與賠償給付」500萬元、「油氣輸儲費用」項下「專業服務費」2,000萬元、「其他營業成本」2,000萬元(以上科目均自行調整),共計減列3億3,200萬元,其餘均照列,改列為8,294億8,084萬2千元。

3.稅前淨利:原列160億4,152萬2千元,增列3億6,200萬元,改列為164億0,352萬2千元。

(三)生產成本:隨同營業總支出審查結果調整。

(四)轉投資計畫:無列數。

(五)重大之建設事業:601億2,326萬2千元,照列。

(六)資金運用:應依據營業收支、生產成本、盈虧撥補、轉投資及重大之建設事業等項之審查結果,隨同調整。

(七)通過決議27項:

1.台灣中油股份有限公司108年度預算案於「產銷營運計畫」項下「工安環保及衛生─環境保護」編列55億4,424萬9千元,凍結5%,俟提出書面報告後,始得動支。

提案人:賴瑞隆 蘇治芬 莊瑞雄 陳超明

連署人:鄭運鵬 邱議瑩 蘇震清 孔文吉

周陳秀霞

2.台灣中油股份有限公司108年度預算案於「營業成本」項下「其他營業成本」之「什項營業成本」編列39億9,949萬3千元,凍結10%,俟向立法院經濟委員會專案報告後,始得動支。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

廖國棟 孔文吉 周陳秀霞

連署人:蘇震清

3.台灣中油股份有限公司108年度預算案於「營業費用」項下「行銷費用」編列193億9,441萬2千元,凍結10%,俟向立法院經濟委員會專案報告後,始得動支。

提案人:廖國棟 孔文吉 周陳秀霞 蘇震清

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

連署人:林岱樺 蘇治芬 莊瑞雄

4.台灣中油股份有限公司108年度預算案於「營業費用」項下「其他營業費用」之「研究發展費用」編列19億8,573萬9千元,凍結10%,俟向立法院經濟委員會專案報告後,始得動支。

提案人:廖國棟 孔文吉 周陳秀霞

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

連署人:蘇震清

5.台灣中油股份有限公司108年度預算案於「固定資產建設改良擴充」項下「專案計畫」之「天然氣事業部第三座液化天然氣接收站投資計畫」編列35億4,767萬元,凍結20%,俟提出書面報告後,始得動支。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

周陳秀霞 廖國棟 陳超明 高志鵬

賴瑞隆 邱議瑩

連署人:孔文吉

6.因應天然氣能源政策布局,中油公司近年除擴張海外天然氣國際採購布局外,擬新增液化天然氣接收站、儲槽設備建置及新設陸管等一系列天然氣能源建置。近年中油公司工安意外頻頻,因應政府積極推動再生能源使用及溫室氣體減量政策,天然氣市場可望持續成長,爰建請台灣中油股份有限公司務必強化天然氣管線安全維護、建立3D電子圖資並隨時更新維修管理資訊,並送交中央及地方主管機關。

提案人:邱議瑩

連署人:蘇震清 賴瑞隆

7.中油公司積極規劃高雄煉油廠轉型為國家級「新材料循環經濟產業研發專區」,然高雄煉油廠有許多值得保存的建物設施,如高煉「工」字形的總辦公廳、協助廠區運作的僅存鐵道、由王大閎建築師設計的「中山堂」,亦保留日治時期排水系統、動力系統、污水處理系統,均為彌足珍貴的工業遺產,爰建請台灣中油股份有限公司務必認知到文化資產的不可逆及中油公司應當肩負的社會責任感,積極興闢循環經濟產業園區的同時,應戮力保存高雄煉油廠產業文化資產。

提案人:邱議瑩

連署人:蘇震清 賴瑞隆

8.107年10月中油公司桃園煉油廠爆發95無鉛汽油經銅片測試結果不合格,可能導致車輛儀表板失靈,提供品質不穩定的油品遍及全國159座加油站,中油公司本次出包損失金額逾新臺幣20億元,而民眾對中油公司的信心亦大打折扣。爰要求台灣中油股份有限公司允應加強源頭管理,依不同摻配階段測試品質,以確保品管一致性及穩定性。

提案人:邱議瑩

連署人:蘇震清 賴瑞隆

9.107年10月20日發生中油公司管線破裂,油污自台中港二號與三號碼頭之間的地下排水箱涵溢出,造成台中港碼頭嚴重污染。爰要求台灣中油股份有限公司管理階層究責檢討,另應針對中油公司港務人員開設生態保護、油品災害防治搶救及確保災後生態復原等相關課程,並做為年度績效考評依據,俾建立中油公司人員對生態維護、永續環境之公民責任。

提案人:邱議瑩

連署人:蘇震清 賴瑞隆

10.鑑於台灣中油股份有限公司108年度預算案顯示之營運成本率為97.4%,較106年度決算94.3%,高出3.1個百分點,而108年度預算轉投資收益則較107年度預算數減少3億0,386萬4千元,減幅40.11%,顯見該公司108年度經營績效相對偏低,應積極檢討改善其煉製結構、降低資金籌措成本、落實監督轉投資事業經營,以有效抑減營業成本及費用、改善經營績效;另查截至107年8月底止,該公司經管資產仍有低度利用土地5筆、閒置土地5筆,合計106年度即須負擔地價稅達4,096萬元,顯見其經管土地及建物低度利用或閒置等情形,亦造成該公司不經濟之財務負擔,爰請台灣中油股份有限公司積極檢討其資產管理規劃,有效活化閒置、低度利用及不經濟使用之不動產,以發揮經管資產效益、確實提升資產運用效能。

提案人:蘇震清

連署人:林岱樺 蘇治芬 莊瑞雄

11.台灣中油股份有限公司配合政府環保及電動機車發展政策,於107年度起接受經濟部工業局補助辦理「智慧電動機車能源補充設施普及計畫」,並於108年度預算案「遞延負債」科目項下編列工業局補助款3億9,000萬元,惟查台灣中油股份有限公司執行本計畫,本應於107至109年度分別新增建置160站、390站、450站能源補充設施,並於110及111年辦理能源補充設施之設備擴建,然首年度建置目標160站截至107年10月底均未建置完成,恐有礙後續計畫執行,爰請台灣中油股份有限公司積極檢討該計畫管控機制與辦理期程,於3個月內向立法院經濟委員會提出專案報告,俾利如期達成推廣電動機車政策目標,促進國內相關產業發展並落實節能減碳。

提案人:蘇震清

連署人:林岱樺 蘇治芬 莊瑞雄

12.台灣中油股份有限公司108年度策略目標之一為「多元能源來源,確保穩定供應」,鑑於我國98%以上天然氣需依賴進口供應,天然氣儲運基礎設備之整備實攸關我國天然氣供應穩定安全及下游產業健全發展,然依據台灣中油股份有限公司資料顯示,該公司各儲氣槽之自備儲槽容量平均天數偏低,101年度起天然氣最低存量可用天數均在8天以下,且呈現逐年下降趨勢,106年最低存量可用天數甚至僅6.3天,遠低於「天然氣生產或進口事業自備儲槽容量」規定天然氣生產及進口事業迄111年底應至少自備15天之儲槽容量,爰請台灣中油股份有限公司應審慎推動「第三座液化天然氣接收站投資計畫」並加強後續控管,俾利妥適管控相關建置期程與周邊規劃,以提高天然氣輸儲能力,維持我國天然氣儲輸供應穩定、促進相關產業健全發展。

提案人:蘇震清

連署人:林岱樺 蘇治芬 莊瑞雄

13.107年7月17日媒體披露台灣中油股份有限公司馬公行銷中心湖西庫區油槽發生漏油卻隱匿未報,且造成土壤及地下水污染事件(油槽漏油累計68.4公秉);又107年8月該公司綠島加油站又發生油槽漏油隱匿未報(洩漏油料計3,745公升),嚴重影響台灣中油股份有限公司聲譽。台灣中油股份有限公司每年度雖投入鉅額環保相關支出,卻屢因違反相關環保法規而遭處罰,除造成環境污染並影響該公司企業形象,爰要求台灣中油股份有限公司應積極檢討強化內部管理並於3個月內提出書面專案報告。

提案人:鄭運鵬 蘇治芬 賴瑞隆

14.中油公司辦理智慧電動機車能源補充設施普及計畫,以建置能源補充設施。經查107年度電動機車能源補充設施建置目標160站,截至10月底均未建置完成,爰要求中油公司應積極辦理以達成建置目標,促進產業發展以利政府推廣電動機車政策推行。爰要求中油公司於3月內就此提出對應方案,送交書面報告至立法院經濟委員會。

提案人:蘇治芬

連署人:鄭運鵬 莊瑞雄

15.台灣中油股份有限公司近年度油氣探勘之新獲資源,除105年間陸上探勘於鐵砧山C1井新獲資源量1.06億立方公尺天然氣外,國外油氣探勘亦有部分新增蘊藏量與產量。惟該公司海域探勘過去年度(94至106年度)累計虧損逾27億元,凸顯海域探勘之成效亟待加強。請台灣中油股份有限公司3個月內對此研提改善書面報告,送立法院經濟委員會參考運用!

提案人:陳超明

連署人:孔文吉 周陳秀霞

16.為強化能源安全,政府積極推動能源多元化政策,然探勘工程耗費龐鉅,風險甚高,台灣中油股份有限公司長期以來油氣探勘所獲仍有限,自有油源占公司煉產量之比重甚低,106年度該公司自有油田所獲原油19萬3千公秉占當年度煉產量2,166萬2千公秉之比率僅0.89%。在天然氣方面,106年度自有油田所獲天然氣2.68億立方公尺,占當年度煉產量224.17億立方公尺之1.2%,且106年度自有天然氣產量占比均較105、104年度為低。該公司近幾年度自有油源或天然氣占公司煉產量之比重仍未及5%,凸顯自有油氣比重均偏低。請台灣中油股份有限公司3個月內對此研提改善書面報告,送立法院經濟委員會參考運用!

提案人:陳超明

連署人:孔文吉 周陳秀霞

17.我國自產能源不足,高度依賴進口,其中液化天然氣(LNG)進口後尚需仰賴後端設備完備方能順利運作。故儲運基礎設備之良窳及能否足敷中長期使用,攸關我國天然氣供應穩定安全,影響產業健全發展。鑑於天然氣發電成本較高,目前國內液化天然氣營運週轉天數,較煤炭及石油安全存量天數相對低。然為預防短期不確定因素發生,如天然災害、海域封鎖、船隻故障、政治因素、戰爭等導致供氣中斷問題,維持一定儲氣量以確保天然氣供應安全仍有其必要!查101年度起最低存量可用天數均在8天以下,以106年為例,最低存量可用天數僅為6.3天實屬偏低!請台灣中油股份有限公司3個月內對此研提改善書面報告,送立法院經濟委員會參考運用!

提案人:陳超明

連署人:孔文吉 周陳秀霞

18.台灣中油股份有限公司截至107年8月底止經管土地及建物仍有多筆低度利用或閒置等情形,亟待積極檢討妥處。經查台灣中油股份有限公司迄今仍有多筆低度利用或閒置之土地及建物,鑑於該等資產價值龐鉅,且每年須負擔地價稅4,096萬元,允應積極檢討妥處。請台灣中油股份有限公司3個月內對此研提改善書面報告,以提升資產運用效能!

提案人:陳超明

連署人:孔文吉 周陳秀霞

19.台灣中油股份有限公司出借土地予各公務機關計234筆,面積20萬9,800㎡(6萬3,464.5坪),108年度預算案預估租金收入損失1億4,654萬1千元。經查按國有財產法第52條之1第3項規定,非公用財產類之不動產為提高利用價值,得專案報經財政部核准與他人所有之不動產交換所有權。鑑於台灣中油股份有限公司無償出借土地予中央政府機關及地方政府數量繁多,如能秉持等值、雙贏原則依法辦理不動產交換,應可換入可產生收益之土地,另可減少借用行政相關成本支出並提升國有財產之調配效益。請台灣中油股份有限公司3個月內對此研提可行性評估書面報告,以提升資產運用效能!

提案人:陳超明

連署人:孔文吉 周陳秀霞

20.台灣中油股份有限公司108年度預算案編列國外旅費、大陸地區旅費及國內旅費2億1,510萬2千元,其中國外旅費4,241萬7千元,大陸地區旅費533萬4千元,國內旅費1億6,735萬1千元。經查近年度國內外旅費整體預算執行率未達8成。鑑於近年度國內旅費、國外旅費及大陸地區旅費預算執行率偏低,惟108年度預算案之相關經費僅大陸地區旅費減幅較大,國內外旅費整體預算減幅僅5.08%,應參酌以前年度國外旅費執行情形,覈實編列預算。請台灣中油股份有限公司3個月內對此研提改善書面報告,送立法院經濟委員會參考運用!

提案人:陳超明

連署人:孔文吉 周陳秀霞

21.台灣中油股份有限公司108年度預算編列轉投資收益4億5,375萬7千元,較107年度預算數減少3億0,386萬4千元,減幅40.11%。經查108年度預算預計轉投資收益較107年度預算數減少逾4成,且較105及106年度決算數減少逾6成,又部分轉投資事業連續3年發生虧損或經營情形惡化嚴重。請台灣中油股份有限公司3個月內對此研提改善書面報告,送立法院經濟委員會做為未來轉投資參考依據!

提案人:陳超明

連署人:孔文吉 周陳秀霞

22.有關中油公司煉製事業部經管之高雄煉油廠勞宅土地租金調整案,因現有勞宅約1,157戶,且住戶亦為中油公司多年之員工或眷屬,中油公司本應照顧員工眷屬,若依規定承租勞宅土地者,不分身分別與面積,107年租金由696元調整至每戶1,392元,並自108年起每年增加696元至120年止。爰要求中油公司進行調整案前,應多向住戶溝通協商,以求取共識,未獲共識前,應暫緩執行調整案,再行協商溝通,以獲雙贏。

提案人:賴瑞隆 劉世芳

連署人:鄭運鵬 蘇震清

23.台灣中油股份有限公司近年因業務需求須採購大量液鹼、漂白水,但遭其他廠商指稱因驗收不夠周延,產生罅隙肇使得標廠商交貨不實之情況。經了解實際情形:交貨時需由廠商檢附公證單位之檢驗報告,但該檢驗報告卻由交貨廠商自行送驗;收料過程中,利用槽車重量判斷載運貨品之數量,若僅依據重量決定收貨品質,全然不管內容物是否符合規定之成數,無法掌握交貨品質。另部分得標廠商係產品之經銷商,並非產品的製造者,其報價竟低於生產製造商所提出之報價,綜上,顯示採購程序疑霧重重引起外界關注,中油公司應於三個月內完成近5年採購交貨情形之調查,釐清疑點並建立無爭議之採購、驗貨程序,做成書面報告送立法院經濟委員會!

提案人:陳超明

連署人:周陳秀霞

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

24.中油公司為因應產業5加2政策以及2040汽機車全面電動化,應研議綠能產業布局,並積極投入發展電池等儲能產業,致力於自有電池品牌,惟中油公司為大型國營事業亦應兼顧與本土中小企業合作,共同大手攜小手建構本土儲能產業鏈。另一方面,就綠能產業,中油公司以加油站為基礎,設置太陽能板發電,刻正規劃大規模推動設置太陽能電廠之中長程計畫,以助達成2025年再生能源發電占總發電20%之政策目的。爰此,為東西區域均衡及地方創生發展,中油公司應就綠能產業,研議優先於東部及原住民族地區,設置儲能產業之原鄉示範區以及提供部落之再生能源發電設備。另針對研發自有品牌電池,應如何與本土中小企業合作協力,打造本土儲能產業鏈。綜上,中油公司應於3個月內,研議上述之具體方案並提出原鄉地區之書面計畫,以利提升原住民族地區之產業發展。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

連署人:廖國棟 孔文吉

25.查中油公司於107年與台電公司簽署「宜蘭縣仁澤─土場地熱區地熱探勘與發電開發營運」合作意向書,於宜蘭原民地區發展地熱探勘。惟宜蘭大同及南澳鄉為原住民族地區,中油公司於原民鄉鎮開發應依原住民族基本法相關規範規定,踐行知情同意權並研議如何回饋於在地部落及進行共管機制。承上,原鄉部落近年人口外流嚴重,應積極發展地方創生,中油公司推展業務應兼顧企業社會責任,就原民產業予以扶植。爰此,中油公司應於3個月內研議原住民族地區開發踐行知情同意權及與當地部落合作之共管機制各項具體措施,並就原民產業中油公司本於企業社會責任,於3個月內研議扶植原民產業各項具體措施,優先辦理原民地區地熱等能源溝通平台以及如何落實原鄉地區之企業社會責任等書面計畫。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

連署人:廖國棟 孔文吉

26.依照「政府採購法」第六條規定「機關辦理採購,應以維護公共利益及公平合理為原則」,然現行的採購法讓採購人員偏好使用「最低標」以省去審理案件成本。中油公司為國營事業,辦理發包案件須依循採購法規定,現今許多發包案件依上所述,多採最低標的決標方式,但也容易衍生公共工程品質不佳、廠商屢屢違反勞基法剝削勞工降低成本等狀況,爰要求中油公司對承包廠商進行全面檢視與評估承包廠商是否有違法情事,必要時採行最有利標。

提案人:蘇震清 鍾孔炤

連署人:莊瑞雄

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

27.查台灣中油股份有限公司經年編列鉅額探勘費用,108年度預算續編列50億0,391萬3千元,爰要求台灣中油股份有限公司針對歷來探勘之執行情形、支用經費及收益情形,提供簡要明細資料,送立法院經濟委員會。

提案人:蘇震清 陳超明

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

孔文吉

三、台灣電力股份有限公司

(一)業務計畫:應依據營業收支、生產成本、轉投資、重大之建設事業及資金運用等項之審查結果,隨同調整。

(二)營業收支部分:

1.營業總收入:6,263億6,859萬元,照列。

2.營業總支出(不含所得稅費用):原列6,241億4,902萬1千元,減列「用人費用─超時工作報酬」2,000萬元、「服務費用」3,300萬元(含「郵電費」1,000萬元、「旅運費」1,000萬元、「印刷裝訂與廣告費」1,000萬元及「專業服務費」300萬元)、「材料及用品費─使用材料費─發電用燃料─燃煤」5億元、「銷售成本─輸電費用」5,000萬元、「行銷費用」1億元、「研究發展費用」1億元、「營業外費用」1億元(以上科目均自行調整),共計減列9億0,300萬元,其餘均照列,改列為6,232億4,602萬1千元。

3.稅前淨利:原列22億1,956萬9千元,增列9億0,300萬元,改列為31億2,256萬9千元。

(三)生產成本:隨同營業總支出審查結果調整。

(四)轉投資計畫:無列數。

(五)重大之建設事業:原列1,343億3,102萬7千元,減列「深澳電廠更新擴建計畫」7億2,842萬8千元、「大林電廠更新改建計畫」10億元、「大潭電廠增建燃氣複循環機組發電計畫」3億6,000萬元、「協和電廠更新改建計畫」3,000萬元、「興達電廠燃氣機組更新改建計畫」2,337萬8千元、「澎湖低碳島風力發電計畫」及「風力發電第五期計畫」4億元、「離岸風力發電加強電力網第一期計畫」4,000萬元、「一般建築及設備計畫」項下「採購原料鈾及製造核燃料用款」1,000萬元」(以上科目均自行調整),共計減列25億9,180萬6千元,其餘均照列,改列為1,317億3,922萬1千元。

(六)資金運用:舉借長期債務減列1,000萬元,並依據營業收支、生產成本、盈虧撥補、轉投資及重大之建設事業等項之審查結果,隨同調整。

(七)補辦預算:固定資產之建設、改良、擴充38億3,180萬5千元、增加資金之轉投資2,000萬元,均照列。

(八)通過決議42項:

1.台灣電力股份有限公司108年度預算案於「材料及用品費」項下「使用材料費─發電用燃料─燃煤」編列941億0,730萬3千元,凍結5%,俟向立法院經濟委員會專案報告後,始得動支。

提案人:蘇震清 孔文吉 陳超明 廖國棟

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

賴瑞隆

連署人:莊瑞雄 邱議瑩

2.台灣電力股份有限公司108年度預算案於「銷售成本」項下「水力發電費用」、「火力發電費用」、「核能發電費用」、「再生能源發電費用」及「購入電力」,共計編列4,970億7,412萬元,凍結10%,俟向立法院經濟委員會專案報告後,始得動支。

提案人:莊瑞雄

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

蘇治芬 蘇震清 鄭運鵬 孔文吉

廖國棟 陳超明 高志鵬 林岱樺

黃國昌

連署人:賴瑞隆 周陳秀霞

3.台灣電力股份有限公司108年度預算案於「銷售成本」項下「輸電費用」之「服務費用」編列19億4,597萬1千元,凍結5,000萬元,俟向立法院經濟委員會專案報告後,始得動支。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

蘇震清 蘇治芬 鄭運鵬 廖國棟

陳超明 孔文吉 林淑芬

連署人:周陳秀霞 莊瑞雄

4.台灣電力股份有限公司108年度預算案於「銷售成本」項下「配電費用」編列460億2,696萬6千元,凍結10%,俟向立法院經濟委員會專案報告後,始得動支。

提案人:廖國棟 陳超明 孔文吉 蘇震清

莊瑞雄

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

蘇治芬 林淑芬

連署人:賴瑞隆 周陳秀霞

5.台灣電力股份有限公司108年度預算案於「管理費用」編列20億6,976萬4千元,凍結10%,俟向立法院經濟委員會專案報告後,始得動支。

提案人:蘇震清 鄭運鵬 邱議瑩 何欣純

6.台灣電力股份有限公司108年度預算案於「研究發展費用」編列48億8,893萬7千元,凍結10%,俟向立法院經濟委員會專案報告後,始得動支。

提案人:廖國棟 陳超明 孔文吉

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

蘇震清 鄭運鵬 邱議瑩 莊瑞雄

黃國昌 何欣純

連署人:高志鵬 周陳秀霞 賴瑞隆

7.台灣電力股份有限公司108年度預算案於「固定資產建設改良擴充」項下「繼續計畫」之「台中電廠新建燃氣機組計畫」編列3億9,210萬4千元,凍結30%,俟向立法院經濟委員會專案報告後,始得動支。

提案人:莊瑞雄 孔文吉

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

陳超明

連署人:蘇震清 賴瑞隆 廖國棟 林岱樺

周陳秀霞

8.台灣電力股份有限公司108年度預算案於「固定資產建設改良擴充」項下「繼續計畫」之「小型再生能源發電第一期計畫」編列8,432萬5千元,凍結20%,俟向立法院經濟委員會專案報告後,始得動支。

提案人:莊瑞雄 孔文吉

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

陳超明

連署人:蘇震清 賴瑞隆 廖國棟 林岱樺

周陳秀霞

9.台灣電力股份有限公司108年度預算案於「固定資產建設改良擴充」項下「繼續計畫」之太陽光電第二期至第五期計畫,共計編列88億5,095萬元,凍結20%,俟向立法院經濟委員會專案報告後,始得動支。

提案人:莊瑞雄

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

孔文吉

連署人:蘇震清 賴瑞隆 林岱樺 周陳秀霞

陳超明 廖國棟

10.台灣電力股份有限公司108年度預算案於「固定資產建設改良擴充」項下「新興計畫」之「萬里水力發電計畫」編列1億0,836萬6千元,全數凍結,俟向立法院經濟委員會專案報告後,始得動支。

提案人:莊瑞雄 陳超明

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

廖國棟

連署人:蘇震清 賴瑞隆 周陳秀霞

孔文吉

11.台灣電力股份有限公司108年度預算案於「固定資產建設改良擴充」項下「一般建築及設備計畫」之「採購原料鈾及製造核燃料用款」編列28億9,764萬1千元,凍結10%,俟向立法院經濟委員會專案報告後,始得動支。

提案人:莊瑞雄 蘇治芬 蘇震清 鄭運鵬

連署人:賴瑞隆

12.台電公司辦理太陽光電第二期及第四期計畫分別因招標作業不順、土地使用權及籌設許可作業延遲等影響,致計畫執行進度落後,並修正太陽光電第四期計畫之分年進度及分年資金分配,台電公司應就落後原因研謀改善,一個月內提出書面專案報告,以能如期如質達成計畫目標。

提案人:鄭運鵬 蘇治芬 蘇震清

13.台電公司最近5年(104至108年度)重要財務分析顯示,該公司近5年流動比率及速動比率雖有提升,惟同期間利息保障倍數由3.99倍降至1.1倍,現金流量比率由33.19%降至24.62%,現金再投資比率由4.83%降為3.21%,反映公司償債能力弱化及現金流量惡化之跡象。台電公司108年度預算案預計年底負債總額高達1兆8,369.43億元再創公司債務總額新高,負債比率連續3年上升,利息保障倍數及現金流量率均大幅下降,顯示公司財務結構惡化、償債能力弱化之趨勢,台電公司允宜正視財務惡化,一個月內提出書面報告提出改善對策。

提案人:鄭運鵬 蘇治芬 蘇震清

14.台電公司承辦或代辦之營造工程,因部分承包商因素造成工程延宕,惟無辜之監造服務廠商或其他承包商卻受牽連,台電公司除對延長服務契約置之不理,連延長監造服務費用也不給付,對監造服務廠商的財務形成沉重負擔,爰要求台電公司應通案檢討,提出改善方案並一個月內提出書面專案報告。

提案人:鄭運鵬 蘇治芬 蘇震清

15.台灣電力股份有限公司「明潭發電廠濁水機組」興建於日治時期,是雲嘉地區唯一的水力發電廠,更是全臺灣少數幾座位處平原田野間的發電廠,業已被認證為縣定古蹟。台電公司應積極推動古蹟保留、文化觀光以及電廠轉型,保存文化資產,持續相關修整與維護工作,繼續帶動林內烏塗地區的繁華。

提案人:蘇治芬 蘇震清 鄭運鵬

16.因應大量再生能源導入並推動電力網路再升級,政府推動智慧電表基礎建設、規劃智慧電網及智慧電力服務。然僅依賴智慧型電表基礎建設(Advanced Metering Infrastructure,AMI)、以及電表資料管理系統(Meter Data Management System,MDMS)等做為需量管理的架構,無法控制電網穩定。爰要求台電公司於預算內寬籌經費,推動並實際運用分散式能源管理系統(DERMS),以因應全國許多配電饋線已逼近高滲透率規模,達到控制電網穩定的目標。

提案人:蘇治芬 蘇震清 鄭運鵬

17.台電公司108年度預算案資產負債預計表顯示,108年底土地資產為2,812億1,247萬1千元,較107年度預算案增加13億5,923萬2千元,增幅0.49%,惟查截至107年8月底止,該公司閒置或未依原定用途使用之土地面積達132萬75.44平方公尺,合計取得成本88億6,239萬7千元,其中尚有部分土地已逾原定最後使用期限20年以上情形,顯有礙該公司資產運用與整體營運效能,爰請台電公司儘速檢討改善其閒置資產活化利用方案,列管追蹤並定期檢討活化辦理情形,於二個月內向立法院經濟委員會提出書面報告,俾利增進其土地資產運用效益。

提案人:蘇震清

連署人:莊瑞雄 賴瑞隆

18.台灣電力股份有限公司108年度預算預計營業收入6,167億5,663萬4千元,較107年度預算案增加202億3,313萬元,增幅3.39%,惟其預計淨利僅22億1,956萬9千元,較107年度預算案減少67億2,242萬7千元,大幅衰退75.18%;且查該公司104至108年度營業利益率依序為12.7%、9.18%、5.46%、4.55%及3.09%,同期間淨利率亦由104年度之10.31%驟降至108年度0.36%,顯示該公司近年來營業利益率及淨利率等投資報酬指標呈現急速衰退趨勢,亟待檢討改善,爰請台電公司加強檢討其營業成本及營業費用大幅成長問題,並研議成本費用控管與抑減措施,以合理改善營運績效,於二個月內向立法院經濟委員會提出專案報告。

提案人:蘇震清 莊瑞雄

連署人:賴瑞隆

19.2015年至今,國營事業發生46件重大職業災害,其中以台電公司的26件居冠,其中又以承攬商外包工作為主要受害者。台電公司台中電廠在107年10月27日發生外包潛水人員2人死亡職災,107年11月1日又發生承攬商勞工於空氣預熱器從事清灰作業時,遭旋轉設備捲夾致死。台電公司一週內即發生2件共3人死亡的重大職業災害,顯然輕忽職業安全管理,要求台電公司一個月內提出委外工程勞動環境安全與職災保險補償等具體改進計畫。

提案人:邱議瑩

連署人:蘇震清 蘇治芬

20.台電公司台中電廠在107年10月27日發生外包潛水人員2人死亡職災,107年11月1日又發生承攬商勞工於空氣預熱器從事清灰作業時,遭旋轉設備捲夾致死。台電公司一週內即發生2件共3人死亡的重大職業災害,承攬台電公司業者對麾下職業安全管理顯有嚴重疏失,台電公司的「零死亡、零傷亡」自應含括承攬契約商,爰要求台電公司儘速建立各項工作均應確實執行保護措施的穿戴、登記及檢核紀錄。

提案人:邱議瑩

連署人:蘇震清 蘇治芬

21.台電公司依據「智慧電網總體規劃方案」修正案,擬於2018年底前完成20萬戶、2020年完成100萬戶及2024年完成300萬戶低壓AMI布建作業。然台電公司明知智慧電網較一般封閉性程控系統遭入侵之風險程度更高,怠於2019年始著手進行相關研究、2020年始能提供雛型系統進行實測後提出研究成果。智慧電網資通安全之避險研究與實務裝設時程之落差恐造成已安裝智慧電表用戶陷於資安風險中,爰要求台電公司應將研究時程及實測作業提前至2019年。

提案人:邱議瑩

連署人:蘇震清 蘇治芬

22.台灣電力股份有限公司為跟進資產活化風氣,據報載除逐一將既有變電所地下化供地面興建商場、旅館建物外,並將自用辦公室對外招租,藉此活化自有資產以賺取增加收益。惟為避免台電公司辦理前開作為淪為其他國營事業「坐等樂當包租公婆」,如何積極進行促進資產活用細緻化、發展資產所在之地方特色型經濟發展即為重要課題。有鑑於此,爰要求台灣電力股份有限公司參考國內外經驗,進行發展地方特色型之資產利用細緻化進行檢討說明,於三個月內就上開事項向立法院經濟委員會提出專案報告。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

黃國昌

連署人:高志鵬 周陳秀霞

23.台電公司108年度預算案預計新增舉借長期債務1,503億8,198萬4千元(含支應購建固定資產新增舉借債務1,111億5,000萬元)、償還長期債務1,075億1,265萬3千元。經查負債總額創新高,債務占比再度攀升,財務結構恐有惡化趨勢,部分財務指標亦呈現惡化趨勢。為能改善財務狀況,抑制財務惡化,爰請台電公司針對財務狀況研提改善專案報告,送立法院經濟委員會做為未來改善依據!

提案人:陳超明

連署人:周陳秀霞 孔文吉

24.台電公司108年度預算案於「火力發電費用─稅捐與規費─規費」科目編列空氣污染防制費8億5,259萬2千元,較107年度預算案6億2,930萬3千元增加2億2,328萬9千元(增幅35.48%),係依環保署訂頒之「空氣污染防制費收費辦法」按該公司各火力發電機組之硫氧化物及氮氧化物預計排放量估列。經查火力發電機組按發電量繳交之氮氧化物及硫氧化物空氣污染防制規費金額日漸提高,係因環保署於106年5月31日公告修正固定污染源空氣污染防制費費率所致,無異加重發電成本,允宜研謀抑減排放之有效對策。爰請台電公司於1個月內針對上述研提改善專案報告,送立法院經濟委員會參考運用!

提案人:陳超明

連署人:周陳秀霞 孔文吉

25.根據台電公司公告資訊107年9月底我國電力系統總裝置容量為4萬3,300.15千瓩,雖較106年度同期之4萬1,279.61千瓩增加2,020.54千瓩,增幅4.89%,惟我國電力系統備用容量率已連續多年低於行政院核定之目標值,為避免備轉容量率低於6%之供電警戒,允宜研謀改善。請台電公司於1個月內針對上述研提改善專案報告,送立法院經濟委員會做為未來施政依據!

提案人:陳超明

連署人:周陳秀霞 孔文吉

26.台電公司108年度預算案編列水力、火力、核能、再生能源等發電費用及購電費用合共4,970.74億元,預估發(購)電量2,378.8億度,電源結構依序為抽蓄水力1.33%、汽電共生2.5%、再生能源4.51%、核能12.55%及火力79.11%,顯示我國目前仍以火力電源為供電主力。日前火力發電廠每年至少降低1%發電量公投通過,核電廠亦面臨除役,考量整體發電需求,台電公司應擬定完善發電計畫以應時需。請台電公司於1個月內針對上述研提發電規劃專案報告,送立法院經濟委員會做為未來施政依據!

提案人:陳超明

連署人:周陳秀霞 孔文吉

27.依台電公司108年度預算案資產負債預計表顯示,108年底土地資產為2,812億1,247萬1千元(含投資性不動產─土地,不含土地改良物),較107年度預算案2,798億5,323萬9千元增加13億5,923萬2千元(增幅0.49%),經查該公司閒置或未依原定用途使用之土地頗為龐巨。應儘速研謀活化利用方案,並參據行政院活化閒置公共設施續處作法之相關規範,列管追蹤並定期檢討活化辦理情形,以提升土地資產運用效益。請台電公司於1個月內針對上述研提改善專案報告,送立法院經濟委員會做為未來施政依據!

提案人:陳超明

連署人:周陳秀霞 孔文吉

28.台電公司預算預計108年底物料存貨為209億8,916萬3千元,與107年底預計數及106年度決算數相同,據該公司表示,物料品項主要係輸、配電及發電系統建置、維護用料、機組運轉之安全備品等。惟該公司物料存貨金額頗鉅,經查物料存貨遽增,嚴重積壓資金,增加營運負擔,部分具特殊性之工程材料及零配件,轉化用途困難或轉化運用之可能性偏低者,允宜揭露資訊,以利活化,另部分物料購入年代久遠,恐有品質劣化之虞,允宜積極研謀有效對策,綜上,爰請台電公司於1個月內針對上述研提改善專案報告,送立法院經濟委員會做為未來施政依據!

提案人:陳超明

連署人:周陳秀霞 孔文吉

29.台灣電力股份有限公司108年度預算編列1億0,836萬6千元,在花蓮萬里溪中上游規劃設立「萬里水力發電廠」,本計畫旨在就近供應花蓮地區電力,增進供電穩定度。惟通往台電公司預計興建水壩的必經之路之萬榮林道,屬於易崩塌地形,過度開發恐導致嚴重水土保持問題。且該水力發電廠對於環境破壞過甚,屬於不可逆之破壞,開發之碳排放也相當高,是否能歸類於再生、綠色能源,於國際上迭有爭議。另該發電廠設置尚未依原基法第21條召開萬榮部落會議取得同意。爰此,以萬榮電廠為例,台電公司於原民地區開發能源應踐行原基法知情同意權規定,取得當地部落同意。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

連署人:陳超明 蘇震清

30.據內政部消防署綜合整理交通部、原民會、農委會、經濟部及各縣市政府資料,盤點出全國共有15縣市201處易成孤島地區,其中花蓮37處,台東15處,且上開地區多屬原鄉。承上,為確保偏遠及部落地區,逢天災能源使用權益,台電公司應積極研議於部落地區設置再生能源發電設備及相關能源自主供應設施,以保障偏遠及部落地區民眾災後生活品質權益。爰此,台電公司應於花東及原住民族地區優先評估各式再生能源發電設施,並擬具各式再生能源於上開地區加速辦理可行性之建議,以書面報告方式,向立法院經濟委員會提出。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

連署人:陳超明 蘇震清

31.查台電公司小型再生能源發電第一期計畫,係為因應政府低碳家園施政及執行睦鄰工作特殊需求,加速開發離島地區小型再生能源發電設備。承上,上開計畫係本於企業社會責任精神規劃之,又計畫規劃地區:金門、馬祖、綠島及蘭嶼等離島地區,以東部離島地區遭逢天災之機率為高,考量災後能源供給,應於東部離島地區:蘭嶼及綠島設置綠能示範工程及電塔電纜地下化工程。爰此,台電公司宜寬列預算於東部離島地區:綠島及蘭嶼,加強辦理綠能示範工程及積極辦理電纜地下化工程,並應就上開事項向立法院經濟委員會提出書面報告。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

連署人:陳超明 蘇震清

32.查再生能源發電為我國重要能源政策亦為國際能源趨勢,為穩定發電發展儲能技術亦為能源政策必要發展。承上,台電公司目前亦積極推動試驗微電網應用,以偏鄉防災型微電網為例,透過綠能發電、電池儲能,保障偏鄉民眾受災時能源使用權益。綜上,據內政部消防署綜合整理交通部、原民會、農委會、經濟部及各縣市政府資料,盤點出全國共有15縣市201處易成孤島地區,其中花蓮37處,台東15處,為保障東部地區民眾受災後基本生活品質之維持,台電公司應就上開52處易成孤島地區研議防災型微電網設置計畫。爰此,台電公司應就花東52處易成孤島地區研議防災型微電網設置計畫,並向立法院經濟委員會提出可行性專案報告。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

連署人:陳超明 蘇震清

33.發展再生能源為我國能源政策重要施政項目之一,並於再生能源發展條例第7條第1項規定電業及設置自用發電設備達一定裝置容量以上者,應每年按其不含再生能源發電部分之總發電量,繳交一定金額充作基金,作為再生能源發電之用,是以,台電公司為避免繳交鉅額規費,擴大發展再生能源發電為必要趨勢。承上,再生能源發展以自然資源為利基,查花東地區自然資源豐富,為促進區域均衡發展並幫助東部地區產業轉型,台電公司再生能源投資,應優先協助花東及原住民族地區設置公民電廠並提出建議方案。爰此,台電公司應協助規劃花東及原住民族地區設置公民電廠,並向立法院經濟委員會以書面報告方式提出建議方案。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

連署人:陳超明 蘇震清

34.為響應政府積極推動再生能源政策,並達2025年再生能源發電占比達20%政策目標,發展離岸風電係達成上開政策目標主要手段。按台電公司108年度預算書所列,離岸風力發電第一期計畫投資總額為251億8,039萬5千元;離岸風力發電第二期計畫投資總額為575億4,870萬8千元,投資金額龐大,並預計帶來鉅額經濟效益,具體反映於相關遴選業者股價,惟台灣能源經濟效益應歸全民所有,以達電業自由化、利歸全民政策目標,又為加強原民就業,離岸風力計畫相關工程應保留預算優先保障原民就業。爰此,台電公司應研議離岸風力發電計畫,建請寬列預算優先促進原民就業。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

連署人:陳超明 蘇震清

35.查台電公司為改善火力發電廠之空污排放情形,台電公司多年來持續辦理火力發電廠污染物排放改善工程,諸如設置靜電集塵器、排煙脫硫設備、防制粒狀物、防制氮氧化物、設置低氮氧化物燃燒器、選擇性觸媒還原設備等,惟據統計資料顯示部分排放物質仍有超標情形,以台中電廠為例,106年度其懸浮微粒全年超標天數計有22日,又台電公司整體電廠排放二氧化碳有增加趨勢,就排放物質超標及增加,應研議具體改善計畫,以維護環境、空氣品質;另再據統計資料顯示,部分電廠尚未就電廠整體排放物質全面納入監測,以興達、協和電廠為例:其臭氧、一氧化碳、細懸浮微粒(PM2.5)未設置空氣品質監測,為環境空污管理,台電公司就火力發電廠整體排放物質監測設施應有改善空間。爰此,台電公司應積極研議改善其火力發電廠排放監督設施設置及排放物質,並就空污改善應積極導入新興科技以達目的,承上,台電公司應擬具空污改善暨導入新興科技具體計畫並於1個月內向立法院經濟委員會提出書面報告。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

連署人:陳超明 蘇震清

36.因應公投結果,108年度台電公司預算書:燃料供需之(2)燃料來源掌握,應修正為:A.108年度所需進口燃煤目前已掌握定期合約供應量1,675萬公噸,來源為印尼、澳洲、俄羅斯及哥倫比亞,其餘不足數量將以增加定期合約與現貨方式採購。B.燃料油、柴油則由台灣中油股份有限及台塑石化公司供應,並以定期合約方式購用。C.天然氣均由國內唯一供應商台灣中油股份有限公司供應。D.目前現有庫存量已足供所有機組至除役之需求,108年製造核燃料所需原料鈾將由庫存補足。

提案人:孔文吉 廖國棟 陳超明

37.為趕在107年底前能與台電公司簽訂購售電合約(PPA),日前內政部營建署以有別以往的審議速度通過彰化地區4個業者提出的7件離岸風電發電計畫。只待經濟部能源局核發電業籌設許可,即可與台電公司簽訂購售電合約,獲得每度5.8元躉購費率,避開108年只剩5.1元的躉購費率。然而有關漁業權補償,在開發商並未與彰化漁會討論出初步結果前,農委會漁業署逕行發出同意函,已造成漁會漁民不滿,且當初政府提出每度5.8元躉購費率,是要求開發商必須達成國產化。有鑑於國產化之承諾涉及每度5.8元躉購費率,未來涉及數千億購電成本,台電公司於簽訂購售電合約(PPA)前,應取得經濟部籌設許可。

提案人:陳超明

連署人:孔文吉

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

38.依據「中央政府各機關對民間團體及個人補(捐)助預算執行應注意事項」暨「經濟部所屬事業機構睦鄰工作要點」宗旨,特設置「台灣電力股份有限公司促進電力發展營運協助金」!經查依據「台灣電力股份有限公司促進電力發展營運協助金執行要點」之規定,為避免回饋金發放淪為期約賄選工具,僅規範於「選前」60日內,直轄市、縣(市)政府或鄉(鎮、市、區)公所不得支用。然日前九合一大選部分候選人,卻以「當選後」將以現金方式發放每人每年1,500元作為政見!刻意歸避法令,假回饋之名行賄選之實,足有影響選舉結果之可能,顯見該執行要點有欠妥適,易遭有心人士利用!台電公司應於三個月內,重新檢討擬定上述回饋金執行要點,應將選前、後均納入不得支用範疇,以杜絕類案!

提案人:陳超明

連署人:孔文吉

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

39.台電公司大潭緊急發電機組(7號機),據了解107年3月份商轉迄今,多數時間處於維修狀態,發電績效不符預期,交貨驗收未逾一年,狀況頻傳!目前台灣缺電問題亟欲改善,而7號機組投注高額預算(65億元)原希改善供電,但迄今仍無法正常供電!經國外媒體披露該製造商已坦承所生產之燃氣渦輪機葉片出現製造瑕疵,並波及美國、法國、巴基斯坦、波蘭等採購國家!足見台電公司採購作業欠缺妥適性,顯有人謀不臧之疑義!據了解近期大潭8、9號複循環機組案及7號機單循環擴建複循環發電機組採購安裝案,刻正辦理採購作業中,然以7號機採購案缺失為鑑,應立即暫停決標,向立法院經濟委員會提出採購作業改善書面報告後始得決標,以維國家預算效益與供電安全。

提案人:陳超明

連署人:孔文吉

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

40.鑑於台電公司大潭緊急發電機組(7號機)採用奇異公司(GE)燃氣渦輪機組,自運轉以來僅約5,000OH就因為葉片預防性更換而停機。起始原因為使用HA級同機組的Exelon電廠因107年發生葉片葉根氧化斷損發生跳機,全廠關閉。GE公司也承認葉片出現瑕疵,並邀集五國30多台的買主召開使用者大會,然台電公司卻未受邀請。該機組葉片GE原設計壽命為24,000OH,現卻評估只能安全運轉至6,500OH,因此採取預防性更換葉片。據此,台電公司當初緊急採購燃氣渦輪機組時,GE恐有欺瞞之實,雖然依據合約可以開罰GE,但是停機或是供電不穩是國安問題,不是區區用開罰方式就可以了事。台電公司應於一個月內將完整書面報告(包括該機組採購方式及機組改善方式)送立法院經濟委員會!

提案人:陳超明

連署人:孔文吉

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

41.為因應行政院推動再生能源政策,行政院農業委員會就非營農型綠能設施,以引導至受污染農地或嚴重地層下陷地區不利耕作地結合使用,且為避免零星使用,影響農業環境之完整性,針對不利農業經營地區,以引導群聚發展,並採行公告方式辦理,已公告38區2,383公頃,期藉由利用與管理並進,確保農地資源合理使用,達成農電共享雙贏之政策目標。惟該等不利農業經營地區輸電饋線及升壓站等基礎電力設施不足,致使太陽光電建置率低。為免政策美意落空,建請台電公司於相關預算科目項下宜籌預算,並於一個月內就上開問題提出規劃期程與方案,送交立法院經濟委員會。

提案人:蘇治芬 賴瑞隆 鄭運鵬

42.針對空氣污染已嚴重影響國人健康,要求政府積極改善空污已是全民期待與共識,基於尊重公投結果,更為維護國人健康,故(1)要求台電公司除減煤降載及加速空污防制設備更新外,應提出更有效、有感改善空污之方案,特別針對台中及高雄火力發電廠機組應於最短時間及效率完成設備更新。(2)並要求台電公司三個月內向立法院經濟委員會提出防制空污之具體措施、推動項目及執行方案、進程等專案報告。

提案人:賴瑞隆 孔文吉 鄭運鵬 蘇治芬

何欣純

四、台灣自來水股份有限公司

(一)業務計畫:應依據營業收支、生產成本、轉投資、重大之建設事業及資金運用等項之審查結果,隨同調整。

(二)營業收支部分:

1.營業總收入:309億7,838萬9千元,照列。

2.營業總支出(不含所得稅費用):原列310億6,347萬5千元,減列「銷售成本」5,500萬元(科目自行調整),其餘均照列,改列為310億0,847萬5千元。

3.稅前淨損:原列8,508萬6千元,減列5,500萬元,改列為3,008萬6千元。

(三)生產成本:隨同營業總支出審查結果調整。

(四)轉投資計畫:新增投資4,200萬元,照列。

(五)重大之建設事業:原列197億2,505萬8千元,除「無自來水地區供水改善計畫第三期─自來水延管工程」外,減列2億元(科目自行調整),另配合108年度中央政府總預算審議結果,減列經濟部主管水利署及所屬第3目「水利建設及保育管理」第3節「水資源開發及維護」項下自來水工程-辦理板新地區供水改善計畫二期工程經費2,000萬元,本項應隨同修正減列「板新地區供水改善計畫二期工程」2,000萬元,共計減列2億2,000萬元,改列為195億0,505萬8千元。

(六)資金運用:應依據營業收支、生產成本、盈虧撥補、轉投資及重大之建設事業等項之審查結果,隨同調整。

(七)補辦預算:資產之變賣2,809萬6千元,照列。

(八)通過決議17項:

1.環保署與台灣自來水股份有限公司、臺北自來水事業處,自2017年12月至2018年7月歷經半年,於全國89處自來水淨水場檢驗出微型塑膠纖維,根據「自來水中微型塑膠纖維檢測技術建立及國內自來水供水水質現況調查報告」,全國各地37件樣本含有微型塑膠纖維,檢出率高達42%。爰建請台灣自來水股份有限公司配合環保署於微型塑膠檢驗方法建立並公告,且納入飲用水水質標準後,加強檢測,以保障民眾用水安全。

提案人:邱議瑩

連署人:蘇震清 賴瑞隆

2.國內時傳自來水管漏水導致地基滑落、路面塌陷,嚴重影響用路安全,爰要求台灣自來水股份有限公司執行降低漏水率計畫時,亦應掌握地下自來水管線漏水情況,俾予以提早防範嚴重漏水區域之交通路面。

提案人:邱議瑩

連署人:蘇震清 賴瑞隆

3.台灣自來水股份有限公司108年度預算案「營業外費用─財務成本─利息費用」編列7億0,414萬6千元,鑑於台水公司年度債務餘額呈現逐年攀升趨勢,108年度預算預計債務餘額高達768億4,681萬8千元,近五年度增加150億2,366萬1千元,增幅24.3%,致使107及108年度所需利息費用均突破7億元,且108年度其負債比率已達該公司資產總額40.43%,恐影響經營績效及財務結構之健全性,爰請台水公司審慎評估其負債規模之妥適性,研議有效減債措施,逐步減輕基金財務負擔,以確保資金調度平穩、強化經營體質,俾利國營事業穩健經營。

提案人:蘇震清

連署人:林岱樺 蘇治芬 莊瑞雄

4.台灣自來水股份有限公司108年度預算案編列「無自來水地區供水改善計畫第三期─自來水延管工程」第3年度經費15億元,辦理自來水延管工程、補助簡易自來水改善及自來水用戶外線等工作,惟查該計畫迄107年8月底預算執行率尚未達四成,且近年台水公司供水轄區供水普及率雖有逐步成長至92.88%,然而各縣市無自來水戶數量及分布範圍差距甚大,全台仍有六縣市供水率未達九成,其中屏東縣的自來水普及率僅51.53%,更係全國供水普及率最低縣市,爰請台水公司應針對自來水接管率相對落後地區因地制宜加強輔助與宣導,並研提分期分區改善目標,俾利計畫推動,早日達成計畫目標,維護國人用水權益。

提案人:蘇震清

連署人:林岱樺 蘇治芬 莊瑞雄

5.台灣自來水股份有限公司108年度預算案資金轉投資計畫編列新設首家轉投資事業台灣水務工程技術服務股份有限公司,預計投資金額4,200萬元,持股比率42%,惟查台灣水務公司初期以承攬台水公司業務為主,並且以台水公司退休資深專業員工為主要人力來源,台水公司雖期藉此解決人力斷層及經驗傳承等問題,仍應遵循政府採購法利益迴避及公務員服務法轉任限制等相關規範,爰請台水公司審慎評估該轉投資事業於台水公司持股未達半數下,其後續發展如何確實配合台水公司之未來發展方針,以及合資對象之應有規範,於二個月內向立法院經濟委員會提出專案報告,俾利立法院預算審議及轉投資計畫後續監督考核。

提案人:蘇震清

連署人:林岱樺 蘇治芬 莊瑞雄

6.根據自來水法第五十二條地下埋設權規定,「自來水事業得在公、私有土地下埋設水管或其他設備,工程完畢時,應恢復原狀,並應事先通知土地所有權人或使用人。」若有爭議則依第五十三條規定給予補償,法律中從無須取得土地所有權人同意書之規定。然自來水公司承辦自來水延管計畫之施作,區處承辦人以「無自來水地區供水改善計畫台灣自來水股份有限公司辦理自來水延管工程申請及管考作業要點」第十四點規定「發包訂約前應完成用地使用取得」,堅持必須取得土地所有權人同意書,致使部分地區自來水延管工程遲遲沒進展,爰要求台灣自來水股份有限公司列管自來水延管工程,如係因土地所有權人同意書而延宕工程超過1年者,應懲處相關承辦人員,並每六個月定期向立法院經濟委員會提出書面專案進度報告。

提案人:鄭運鵬 蘇治芬 賴瑞隆

7.依台水公司106年年報資料顯示,近10年來每人每日生活用水量大部分介於257至268公升之間,106年為268公升,較105年提高3公升。每人每年水費也從105年的1,037元增加到1,048元,顯見經濟發展越高,科技及製造業越發達,對於自來水的需求就越高。查台水公司自來水每度用水排放二氧化碳(CO2)約當量,106年為0.162公斤,但105年僅0.152公斤。我國104年7月1日公布的溫室氣體減量及管理法,係為因應全球氣候變遷,制定氣候變遷調適策略,降低與管理溫室氣體排放,落實環境正義,善盡共同保護地球環境之責任,並確保國家永續發展而訂定,為避免自來水用量增加致使加劇排碳量增加,台水公司應針對用水大戶、公務機關擬具節約用水計畫,降低排碳量,避免全球氣候暖化危及地球動物生命。

提案人:廖國棟 孔文吉 周陳秀霞

8.依台水公司106年年報資料顯示,該公司106年底員工總平均年齡為47.15歲,較105年底微減0.18歲,其中35至49歲者,計1,791人,占33.7%;34歲以下者,計1,013人,占19.06%,50歲以上者計2,510人,占47.23%。單就職員部分言,平均年齡為45.61歲,較105年底減少0.88歲,其中50歲以上者,計704人,占42.56%,已逾職員人數之四成,惟較105年底降低3.45個百分點;34歲以下者410人,占24.79%;35至49歲者,計540人,占32.65%。另就工員部分言,平均年齡為47.85歲,較105年底微增0.16歲,其中35至49歲者,計1,251人,占34.18%;34歲以下者,計603人,占16.48%;50歲以上者,計1,806人,占49.34%,已近工員人數之半數,僅較105年底微降低0.74個百分點。台水公司員工高齡化,雖具豐富之工作經驗,惟亦將面臨經驗傳承斷層及人力失衡之問題,對公司未來營運恐造成衝擊,台水公司應及早預為因應,避免屆齡員工大量退休導致台水公司營運發生困難。

提案人:廖國棟 孔文吉 周陳秀霞

9.依據台水公司資料,106年全國約有50.5萬戶尚未納入自來水系統,經濟部為解決無自來水地區供水問題,改善民眾飲用水品質及配合政府照顧弱勢政策,於106至110年編列85.46億元辦理「無自來水地區供水改善計畫第三期」,由台水公司辦理自來水延管工程及由直轄市及縣(市)政府辦理簡易自來水改善工程及補助用戶設備外線費用,預計改善自來水用戶數至6.3萬戶。依據台水公司統計106年全台各縣市自來水普及率資料顯示,台灣省平均自來水供水率86.17%,低於此一標準的有苗栗縣81.41%、台東縣80.97%、南投縣79.8%、屏東縣50.83%,其中又以屏東縣50.83%全台最低。倘若以鄉鎮來看,例如高雄市全市自來水普及率95.92%,但高雄市的茂林區49.84%、桃源區15.54%、那瑪夏區14.88%,這三區均為山地原住民地區,自來水普及率連50%都達不到。這情況不單存在於高雄市,台東縣的海端鄉39.86%、達仁鄉40.34%,花蓮縣的萬榮鄉39.66%、卓溪鄉16.39%等,以上這些鄉鎮均為山地原住民地區,顯示在山地原住民鄉的自來水普及率較低屬實。反觀屏東縣最低的卻非原住民族地區,其中潮州鎮、里港鄉、鹽埔鄉、萬巒鄉、內埔鄉、竹田鄉等地區自來水普及率均未超過5%,顯見自來水缺水問題並非偏遠鄉鎮才有,為此行政院院長賴清德指示水利署協助,108年要讓屏東縣自來水普及率達到60%,但山地原住民地區呢?自來水缺水問題不應分藍綠,也不應該分原漢,爰要求台水公司對於無自來水地區應一視同仁的協助,積極解決當地缺乏自來水的問題,保障國民飲用水的安全。

提案人:廖國棟 孔文吉 周陳秀霞

10.台水公司108年度規劃成立首家轉投資事業台灣水務公司並以台水公司退休資深專業員工為主要人力來源,期以解決該公司人力斷層及經驗傳承等問題,惟允宜審慎注意公務員服務法及政府採購法等旋轉門或利益迴避之限制規定,並應積極檢討強化員工培訓機制,以維競爭力。爰要求台水公司於一個月內提出相關因應方案予立法院經濟委員會。

提案人:蘇治芬

連署人:鄭運鵬 蘇震清

11.台灣自來水股份有限公司新增債務多用於償還既有借款,以舉債建設的方式效果仍屬有限,固定資產建設改良擴充資金來源過度依賴舉債,應有妥善財務規劃,並嚴密控管債務餘額成長,以避免損及公司正常經營發展,為健全公司財務,爰要求台灣自來水股份有限公司於二個月內向立法院經濟委員會提出改善計畫專案報告。

提案人:賴瑞隆 蘇治芬

連署人:鄭運鵬

12.依據台灣自來水股份有限公司統計,該公司至106年底共有員工5,314名,平均年齡47.15歲,其中「55至59歲」約占16.18%、「60歲以上」約占22.3%,另以員工年資分布統計,未滿5年員工人數約占23.41%;另為因應台水公司近年擴建供水設施、委外淨水業務收回自行操作及配合勞動安全法規所需等,107及108年度預算員額擴增為5,982人,較106年度決算員工數5,314人增加668人。爰此,為配合新進員工之招募及未來10年恐約會有3成資深員工陸續屆齡退休,爰要求台灣自來水股份有限公司應積極檢討強化內部員工教育訓練並建立完善工作經驗傳承機制,俾利人力資源之培育,以維競爭力。

提案人:賴瑞隆 蘇治芬

連署人:鄭運鵬

13.台灣自來水股份有限公司108年度預算資金轉投資計畫編列新設首家轉投資事業台灣水務工程技術服務股份有限公司(以下簡稱台灣水務公司),預計投資金額4,200萬元(持股比率42%),108年度預算估列投資損失222萬3千元。經查台水公司108年度規劃設立首家轉投資事業台灣水務公司,投資金額4,200萬元(持股比率42%),持股未達半數,該公司之人力係台水公司退休資深專業員工為主要人力來源,且初期將以承攬台水公司對外委辦之「分區計量管網維護管理」、「淨水操作」、「工程技術顧問諮詢業務」等3項業務為主。有關該轉投資事業設立之必要性、發展性及合資對象之規範等,允宜併同台水公司之未來發展方針等提出具體評估說明,另應審慎注意公務員服務法及政府採購法等旋轉門或利益迴避之限制規定,切勿淪為酬庸。請台水公司於3個月內針對上述研提評估專案報告,送立法院經濟委員會做為未來施政依據!

提案人:陳超明

連署人:孔文吉 周陳秀霞

14.台灣自來水股份有限公司108年度預算「營業外費用─財務成本─利息費用」編列7億0,414萬6千元,包括債務利息6億3,852萬7千元,依國際財務報導準則基礎編列民間參與鳳山淨水場、澎湖海淡廠計提之利息、延遲付款利息費用6,561萬9千元。經查台水公司近5年度債務餘額呈逐年攀升趨勢,負債比率已逾該公司資產總額之4成,影響其經營績效及財務結構之健全性,亟待正視。請台水公司於3個月內對此研提改善專案報告,做為未來經營參考,以健全公司財務!

提案人:陳超明

連署人:孔文吉 周陳秀霞

15.台灣自來水股份有限公司108年度預算規劃成立首家轉投資事業台灣水務公司,預計投資金額4,200萬元(持股比率42%),台水公司擬參酌日本東京都水道局另成立子公司東京水道服務股份有限公司,延攬母公司退休優秀技術人員傳承技術及經驗,並由子公司承攬母公司之工程及業務以有效舒緩母公司人力不足及人才斷層等作法,但宜審慎注意公務員服務法及政府採購法等旋轉門或利益迴避之限制規定,並應積極強化員工培訓機制,以維競爭力。

提案人:高志鵬 蘇震清 賴瑞隆

16.據水利署報告,全國自來水普及率為93.9%,其中,尚有50萬戶未接自來水。低於全國比率之最的屏東縣,普及率僅50.83%,苗栗縣普及率81.41%、南投縣普及率79.8%、新竹縣普及率85.5%、花蓮縣普及率86.25%以及台東縣普及率80.97%,皆遠低於全國普及率之平均。爰此,要求台灣自來水股份有限公司針對普及率過低區域及原住民族地區,研擬具體改善方案,並且針對原住民族地區之自來水佈管及延管工程,優先寬列一定比例預算,規劃示範區及用水優先區之專案計畫,並於一個月內提出專案報告,俾利積極作為提升原住民族地區之自來水普及率。

提案人:高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

連署人:陳超明 孔文吉

17.台灣自來水股份有限公司108年度預算編列「固定資產建設改良擴充計畫」197億2,505萬8千元,項下列有「降低漏水率計畫」、「無自來水地區供水改善計畫第三期─自來水延管工程」等專案計畫,惟偏鄉地區、原住民族地區之自來水普及率亟待改善,爰請自來水公司針對如何提高偏鄉地區、原住民族地區自來水普及率之具體措施,提出書面專案報告送立法院經濟委員會。

提案人:蘇震清 陳超明 鄭運鵬 莊瑞雄

孔文吉

高潞‧以用‧巴魕剌

Kawlo.Iyun.Pacidal

經濟委員會審查結果須交由黨團協商,院會討論時,由蘇召集委員震清出席說明。

財政委員會審查結果

甲、行政院主管

一、中央銀行(含中央造幣廠、中央印製廠)

(一)業務計畫:應依據營業收支、金融保險成本、轉投資、重大之建設事業及資金運用等項之審查結果,隨同調整。

(二)營業收支:

1.營業總收入:3,751億3,828萬9千元,照列。

2.營業總支出(不含所得稅費用):原列2,247億3,457萬2千元,減列「營業成本」595萬元(含中央銀行「金融保險成本」200萬元、中央造幣廠「製造費用」100萬元、中央印製廠「製造費用」245萬元及「勞務成本」50萬元)、「營業費用」435萬元(含中央銀行「業務費用」200萬元及「管理費用」125萬元、中央印製廠「業務費用」35萬元、「管理費用」50萬元及「其他營業費用」之「研究發展費用」25萬元)、中央銀行「營業外費用」項下「什項費用」之「服務費用」20萬元,共計減列1,050萬元,其餘均照列,改列為2,247億2,407萬2千元。

3.稅前淨利:原列1,504億0,371萬7千元,增列1,050萬元,改列為1,504億1,421萬7千元。

(三)金融保險成本:營業總支出應隨同調整。

(四)轉投資計畫:無列數。

(五)重大之建設事業:4億7,068萬1千元,照列。

(六)資金運用:應依據營業收支、金融保險成本、盈虧撥補、轉投資及重大之建設事業等項之審查結果,隨同調整。

(七)通過決議16項:

1.108年度中央銀行預算案於「金融保險成本」編列「利息費用」1,269億8,620萬7千元,包括銀行定存息、轉存息、銀行存款息、經理國庫存款息……等,惟依立法院預算中心評估報告指出,近年(101至105年度)「金融保險成本」之「利息費用」預算數較決算數平均高出996億餘元,約當決算數之一.一一倍,其中以105年度高估1,192億餘元為最,預算編列顯未盡覈實,爰請中央銀行研謀改善,並於3個月內向立法院財政委員會提出書面報告。

提案人:曾銘宗 賴士葆 費鴻泰

2.依立法院預算中心評估報告指出,近年來中央銀行外幣部位之兌換評價結果,其外匯資產評價損益:101年度評價損失達4,898億8,241萬7千元、102至104年度則產生評價利益,分別為4,804億0,981萬9千元、4,602億7,055萬9千元及3,656億6,785萬8千元,惟105年度復產生資產評價損失達5,049億6,262萬7千元,106年度評價損失更高達1兆1,563億0,763萬9千元。主要係美元走低,致以美金計價之外匯資產產生鉅額評價損失。中央銀行持有龐大外匯資產,各國匯率之變動影響該行外匯資產價值至鉅,該行105及106年度決算均產生鉅額資產評價損失將不利營運績效提升及財務結構健全,請中央銀行於6個月內向立法院財政委員會提出具體預警措施,並審慎配置外幣部位之幣別組合以有效規避匯率風險之書面報告。

提案人:曾銘宗 賴士葆 費鴻泰

3.近年各機關專戶存款相對國庫存款之倍數呈攀升趨勢,98年各機關專戶存款日平均餘額達5,493億元,係國庫存款日平均餘額575億元之九.五五倍,105年各機關專戶存款日平均餘額更高達6,980億元,相對國庫存款日平均餘額484億元,已攀升至十四.四二倍,及至107年8月底止,各機關專戶存款日平均餘額6,774億元,相對國庫存款日平均餘額913億元,亦有七.四二倍(詳附表),由此觀之,政府未落實國庫單一帳戶制度,將不利國庫資金靈活調度,亦恐增債息支出。查「存款保險條例」第12條規定,各級政府機關存款非屬該條例保險之標的;另「公庫法」第3條第1項及第4條規定,中央銀行就代辦機構或代辦收款業務機構之行為,負同一責任。故各機關專戶存款未納入國庫存款集中存管,除不利國庫資金調度外,中央銀行亦因是類存款非屬中央存款保險公司之保險標的,而面臨代辦國庫銀行給付不能之信用風險。爰建請中央銀行於1個月內,就落實國庫單一帳戶制度,向立法院財政委員會提出書面檢討報告。

附表:近年國庫存款與各機關專戶存款情形表

單位:新臺幣億元;戶;倍

|

年度 |

國庫存款日平均餘額(D) |

各機關年底專戶存款數及日平均餘額 |

各機關專戶存款相對國庫存款之倍數E=(C/D) | |||

|

年底 專戶數 |

存放中央銀行(A) |

其他代庫 銀行(B) |

合計C=(A+B) | |||

|

98 |

575 |

33,536 |

1,521 |

3,972 |

5,493 |

9.55 |

|

99 |

592 |

42,099 |

1,952 |

4,153 |

6,105 |

10.31 |

|

100 |

584 |

44,089 |

1,857 |

4,141 |

5,998 |

10.27 |

|

101 |

372 |

44,046 |

1,506 |

4,307 |

5,813 |

15.63 |

|

102 |

486 |

42,106 |

1,385 |

4,262 |

5,647 |

11.62 |

|

103 |

511 |

41,349 |

1,357 |

4,574 |

5,931 |

11.61 |

|

104 |

475 |

44,172 |

1,447 |

4,709 |

6,156 |

12.96 |

|

105 |

484 |

52,266 |

2,118 |

4,862 |

6,980 |

14.42 |

|

106 |

622 |

51,057 |

1,609 |

5,197 |

6,806 |

10.94 |

|

107年至8月 |

913 |

52,663 |

1,565 |

5,209 |

6,774 |

7.42 |

資料來源:中央銀行。

註:表內國庫存款及機關專戶存款係各年度之日平均數。

提案人:陳賴素美 施義芳 郭正亮

4.我國金融業支付清算體系主要以「中央銀行同業資金調撥清算作業系統」為樞紐,負責處理金融機構間資金調撥及交易款項之撥付,另以外幣結算平臺辦理跨境匯款業務,透過中心化處理方式監管金融體系支付清算情形,惟據世界經濟論壇2016年8月發布之「未來金融基礎設施─區塊鏈如何重塑金融服務」載述,分散式帳戶科技(即區塊鏈),刻正迅速發展中,其係利用分散式帳戶技術進行資訊交換或價值移轉,藉由加密演算方式使系統使用者共享帳戶資訊,以去中心化處理模式,取代現行中心化處理模式,並以大數據資料分析取代集中式清算機構信用驗證等功能,全球已有超過90家中央銀行投入區塊鏈研究,並指出區塊鏈將成為下一代金融服務設施之基礎,其中英格蘭銀行更計畫運用區塊鏈技術試行英國支付系統結算作業;爰建請中央銀行於1個月內,就區塊鏈金融服務設施研究向立法院財政委員會提出書面檢討報告。

提案人:陳賴素美 施義芳 郭正亮

5.世界經濟論壇2016年8月發布之「未來金融基礎設設─區塊鏈如何重塑金融服務」載述,分散式帳戶科技正迅速發展中,以去中心化處理模式,取代現行中心化處理模式,依據立法院預算中心評估報告指出,全球已有超過90家中央銀行投入區塊鏈研究,部分國家之中央銀行研議運用大數據於行務,如:美國以油價、天然氣價格及消費者物價指數等資料,即時預測物價;荷蘭蒐集購物網站指數等資料進行物價統計;日本則利用即時高頻經濟指標預估每月GDP等。破壞式金融創新正改變傳統金融體系運作模式,將改變國際貨幣兌換模式,中央銀行允宜持續評估監控資金移動、信用管制、大數據及人工智慧等金融科技發展動向,爰請中央銀行於3個月內提出研議運用新科技於行務之具體計畫,俾提升監理成效,並將書面報告送立法院財政委員會。

提案人:曾銘宗 賴士葆 費鴻泰

6.國際清算銀行2016年2月發布「巨量資料:追尋即時之洞見與決策」,建議各國中央銀行不應錯過利用巨量資料技術即時萃取經濟信號之機會,應從新方法中學習,以強化經濟預測並取得較為精準且即時之政策影響評估資訊。目前美、歐、日、韓等國家或地區之中央銀行已成立專責單位研析巨量資料運用面向,或已應用巨量資料即時預測重要經濟指標及加強監理等。我國中央銀行因應金融科技發展已成立數位金融研究小組,蒐集、分析各國中央銀行應用巨量資料情形,惟目前於實際應用層面尚處研議階段。爰建請中央銀行提出「如何有效運用大數據分析提升監理成效」,並將書面報告於1個月內送交立法院財政委員會。

提案人:費鴻泰 賴士葆 羅明才

7.隨著比特幣的崛起,近年各界開始關注比特幣所應用的底層技術─區塊鏈。區塊鏈所應用的分散式帳本技術,具有資訊可分散公開揭露、交易紀錄可追蹤及不易竄改等特性,具發展潛力。區塊鏈對商業應用將有巨大的影響力,其最大功效在於跨國、跨界、跨產業的特性,因此能使交易清算更安全、成本降低,24小時不受限,速度與效率大幅提升。為使我國金融機構能透過區塊鏈技術進行跨行業務,爰建請中央銀行提出「區塊鏈技術應用與金融相關業務可行性」,並將書面報告於1個月內送交立法院財政委員會。

提案人:費鴻泰 賴士葆 羅明才

8.隨著金融科技(FinTech)日新月異,行動支付是目前全球金融科技應用最紅、也最深入消費者生活的方式。虛擬通貨如果廣泛運用在大眾的日常支付生活中,將可能取代法定貨幣,對準備金供需、貨幣乘數、貨幣流通速度等都可能帶來影響,而最後會影響央行貨幣政策的執行。未來的金融市場,有可能會出現重大變化,中央銀行須事先面對問題,爰建請中央銀行研議「數位貨幣之金融影響與政策因應」,並將書面報告於1個月內送交立法院財政委員會。

提案人:費鴻泰 賴士葆 羅明才

9.為健全我國行動支付發展、推展普惠金融,中央銀行轉投資之財金資訊股份有限公司偕同金融支付業者積極發展跨行QR Code共通支付平台,及訂定QR Code共通支付標準等,於106年11月推出「台灣Pay」QR Code共同支付服務,民眾可使用「台灣行動支付」或「行動網銀」App,即可簡單啟用及掃描QR Code付款。查我國行動支付之使用比率,依107年1月財團法人資訊工業策進會產業情報研究所(MIC)執行「行動支付大調查」發現,台灣行動支付比率106年為13.7%,較105年之4.8%略有提升,惟據金融監督管理委員會提供之資料顯示,106年度我國電子支付占個人消費支出為37.7%,相較鄰近國家韓國之74.1%、香港53.6%及新加坡42.6%,仍有精進空間。我國推動行動支付上面臨國際支付業者強大品牌優勢以及投入資源分散,商家之支付收受平台未整合,各自為政,須由商家與銀行多方介接,致業者及商家導入成本高;而消費者認為有個資外洩之疑慮等困境,致行動支付使用率偏低。爰建請中央銀行於1個月內就如何協助金融機構推廣行動支付服務,向立法院財政委員會提出書面報告。

提案人:陳賴素美 施義芳 郭正亮 費鴻泰

賴士葆 羅明才

10.為促進金融穩定,中央銀行於必要時,得辦理金融機構業務之查核及或相關業務之專案檢查,以落實對貨幣、信用、外匯相關規定的執行成效。而金融科技(FinTech)的發展,為政府帶來創新與監理的兩難挑戰,透過新科技進行的金融服務,在實現跨時空、跨維度的價值交換的同時,會在何時、何處產生風險無法事先得知,而這對於監管者與受監管的業者而言,都是極為巨大的挑戰。中央銀行的金融檢查除了查核金融機構是否有按照標準程序進行業務外,亦應與時俱進針對不斷更新的金融科技發展,提出金檢因應措施,確保「監管科技」應用得以發展。爰建請中央銀行提出「金融創新下的金融監管」,並於1個月內將書面報告送交立法院財政委員會。

提案人:費鴻泰 賴士葆 羅明才

11.為呼應金融監督管理委員會電子支付5年倍增計畫,衛生福利部領頭支持醫療電子支付平台,台灣私立醫療院所協會及Visa國際組織於106年4月宣布,由誠品醫院管理顧問公司提供之醫療行動支付平台「醫指付」App正式上線啟用,查「醫指付」自106年4月12日正式上線,至107年8月底止,交易筆數計37.37萬筆,交易金額18.95億元,參加之金融機構計27家,醫療院所計79家,其中公立醫療院所僅6家(皆委外經營),公立醫學中心層級之醫院,如國立台灣大學醫學院附設醫院、3家榮民總醫院、成功大學醫學院附設醫院等皆未參加,爰建請中央銀行於1個月內就督促財金資訊股份有限公司協助各公立醫療機構導入「醫指付」事項,向立法院財政委員會提出書面檢討報告。

提案人:陳賴素美 施義芳 郭正亮

12.108年度中央造幣廠預算案提撥「職工福利金」編列303萬2千元,係按「營業收入」17億0,122萬5千元之0.15%及「出售下腳收入」120萬元之40%編列,按中央造幣廠係配合政策鑄造貨幣,屬獨占性質,其配合中央銀行流通幣發行需要所獲取之「銷售貨幣收入」,約占該廠營業收入八成以上,惟歷年來普遍按「職工福利金條例」規定之上限標準,以營業收入0.15%及下腳收入40%提撥職工福利金。職工福利金制度係基於企業與員工分享經營成果之設計,其財源主要為營業收入提撥數,然該廠配合中央銀行發行需求鑄造各種面值硬幣所產生營業收入之多寡,與員工貢獻度之關聯性極低,故該廠按「職工福利金條例」規定之上限標準提撥福利金,恐與福利金提撥之精神未合,且若該廠鑄幣生產成本增加,致中央銀行調高鑄費單價時,反造成該廠提撥職工福利金增加,其合理性待酌,爰建請中央造幣廠於1個月內向立法院財政委員會提出書面檢討報告。

提案人:陳賴素美 施義芳 郭正亮

13.中央造幣廠近年雖加強研究發展、添購及更新鑄幣設備,以提升承鑄硬幣水準,及維持國內金屬紀念製品領導地位,惟部分產品發行量與銷售量相差甚大,部分產品存貨仍多,例如102年7月發行之情人節彩色銀章生產2,000枚,迄至107年8月底僅銷售1,111枚,尚有發行量43.90%之存貨;另103年間發行之蛇來運轉銀章、黃山雀銀章及粉紅牡丹花彩色銀章,迄至107年8月底,亦有發行量39.80%、29.65%及52.90%之存貨,爰建請中央造幣廠於1個月內就加強產品規劃設計及銷售能力,向立法院財政委員會提出書面檢討報告。

提案人:陳賴素美 施義芳 郭正亮

14.隨著金融科技發展,以網路或電子支付平臺為中介之電子支付工具推陳出新,故為加速提升國內電子支付普及率,邁向無現金社會,金融監督管理委員會於105年5月發布「金融科技發展策略白皮書」,提出電子化支付比率5年倍增計畫,期望我國電子化支付比率,由104年之26%提升至109年之52%;是以,電子化支付普及率提升,將減少現金使用,進而影響中央造幣廠流通幣鑄幣需求,爰建請中央造幣廠於1個月內就電子支付普及化之營運衝擊因應,向立法院財政委員會提出書面檢討報告。

提案人:陳賴素美 施義芳 郭正亮

15.中央印製廠「營業收入」包含「銷售收入」及「勞務收入」,其中以「銷售收入」占比逾九成為大宗。以108年度為例,「銷售收入」即占「營業收入」之97.86%,至「勞務收入」僅占2.14%。再者,從該廠近年度(101至106年度)「銷貨收入」決算數分別為44億9,108萬4千元、43億2,670萬6千元、44億3,265萬9千元、42億4,544萬元、39億8,489萬3千元及35億1,591萬1千元以觀,106年度「銷貨收入」較101年度大幅減少9億7,517萬3千元,減幅逾二成(21.71%)。至108年度預計「銷貨收入」為40億6,750萬元,亦較107年度之43億1,600萬元為低,(詳附表)顯示「銷貨收入」仍呈衰減態勢,爰建請中央印製廠於1個月內就提升營業收入,向立法院財政委員會提出書面檢討報告。

附表:中央印製廠101年度至108年度營業收入概況表

單位:新臺幣千元

|

項目 年度 |

銷貨收入 |

勞務收入 |

營業收入 |

|

101 |

4,491,084 |

41,766 |

4,532,850 |

|

102 |

4,326,706 |

49,116 |

4,375,822 |

|

103 |

4,432,659 |

57,659 |

4,490,318 |

|

104 |

4,245,440 |

81,650 |

4,327,091 |

|

105 |

3,984,893 |

80,618 |

4,065,511 |

|

106 |

3,515,911 |

84,480 |

3,600,391 |

|

107 |

4,316,000 |

114,750 |

4,430,750 |

|

108 |

4,067,500 |

88,950 |

4,156,450 |

資料來源:中央印製廠各年度預、決算書。

註:101至106年度為決算審定數,107至108年度為預算案數。

提案人:陳賴素美 施義芳 郭正亮

16.中央印製廠辦理研究發展業務,近10年度(97至106年度)「研究發展費用」決算數分別為5,767萬餘元、5,495萬餘元、5,457萬元、5,673萬餘元、5,117萬餘元、5,159萬餘元、3,568萬餘元、3,894萬餘元、3,451萬餘元及3,245萬餘元,惟以年度專利件數衡量之研究發展成果而言,97至105年度因均未取得專利致新取得之專利件數為零,106年度取得5件,107年度(迄8月)取得4件專利,10餘年來僅取得9件專利,且均為106及107年度取得,具體成效存在疑慮,爰建請中央印製廠於1個月內就強化研究發展業務成效,向立法院財政委員會提出書面檢討報告。

提案人:陳賴素美 施義芳 郭正亮

乙、財政部主管

一、中國輸出入銀行

(一)業務計畫:應依據營業收支、金融保險成本、轉投資、重大之建設事業及資金運用等項之審查結果,隨同調整。

(二)營業收支:

1.營業總收入:25億1,467萬6千元,照列。

2.營業總支出(不含所得稅費用):原列18億8,541萬7千元,減列「營業成本」項下「金融保險成本」之「各項提存」2,753萬4千元、「營業費用」246萬6千元(含「業務費用」項下「服務費用」之「郵電費」36萬6千元、「印刷裝訂與廣告費」50萬元及「專業服務費」100萬元、「材料及用品費」中「用品消耗」10萬元、「管理費用」項下「服務費用」之「修理保養與保固費」30萬元及「棧儲、包裝、代理及加工費」20萬元),共計減列3,000萬元,其餘均照列,改列為18億5,541萬7千元。

3.稅前淨利:原列6億2,925萬9千元,增列3,000萬元,改列為6億5,925萬9千元。

(三)金融保險成本:營業總支出應隨同調整。

(四)轉投資計畫:無列數。

(五)重大之建設事業:1,481萬6千元,照列。

(六)資金運用:應依據營業收支、金融保險成本、盈虧撥補、轉投資及重大之建設事業等項之審查結果,隨同調整。

(七)補辦預算:收回資金之轉投資750萬元,照列。

(八)通過決議6項:

1.108年度中國輸出入銀行預算案「營業費用」項下「其他營業費用」之「研究發展費用」編列194萬元。政府積極推動新南向計畫,中國輸出入銀行肩負協助廠商拓展海外市場之政策性使命,惟我國與新南向國家未能簽訂貿易協定並優化現有投保協定下,企業南進投資風險頗高,爰要求中國輸出入銀行向立法院財政委員會提出「如何提昇我國企業在新南向市場之競爭能量及風險評估」書面報告。

提案人:費鴻泰 曾銘宗 賴士葆 羅明才

江永昌 徐永明 劉建國

2.洗錢防制工作為我國重要政策,若我國洗錢防制未落實,會造成臺灣成為國際犯罪者的洗錢天堂,影響國際評比,使我國金融活動受到影響,爰要求中國輸出入銀行提出「洗錢防制缺失改善措施」書面報告,於1個月內送交立法院財政委員會。

提案人:費鴻泰 曾銘宗 賴士葆 羅明才

3.108年度中國輸出入銀行預算案於各項「用人費用」項下編列「超時工作報酬」2,185萬1千元,係用於各部門員工逾時輪值、辦理臨時事務或急要工作、配合業務成長所需之加班,以及不休假加班費等,較107年度預算數1,826萬5千元增加358萬6千元,增幅達19.63%。經立法院預算中心評估報告指出,依據預算編製規定,超時工作應確為趕辦具時間性之重要業務,並從嚴估列,然中國輸出入銀行員工人數近4年增加28人,且庶務工作大量外包,超時工作報酬卻居高不下,合理性頗值商榷。爰要求中國輸出入銀行檢討人力運用之合理性與工時之妥適性,於3個月內向立法院財政委員會提出書面報告。

提案人:曾銘宗 羅明才 費鴻泰 賴士葆

4.依立法院預算中心評估報告指出,108年度中國輸出入銀行預算案「獎金」計編列6,325萬4千元,包括績效獎金2,369萬6千元、考核獎金3,949萬3千元及其他獎金6萬5千元,其中績效獎金係依預算員額236人之1.2個月薪給總額編列;惟實際執行卻連年超支,以併決算方式辦理,預算編列顯未盡覈實。由於績效獎金係可預見支出,連年發生超支併決算情形,合理性待酌,且該行近年短編或未編績效獎金預算,而於實際發放時再以超支併決算辦理之方式,顯未覈實編列,恐有規避國會監督之嫌。爰要求中國輸出入銀行於2個月內向立法院財政委員會提出書面檢討改善方案報告。

提案人:曾銘宗 羅明才 費鴻泰 賴士葆

5.108年度中國輸出入銀行預算案於各項「用人費用」項下編列「超時工作報酬」2,185萬1千元,係用於各部門員工逾時輪值、辦理臨時事務或急要工作、配合業務成長所需之加班,以及不休假加班費等,較107年度預算數1,826萬5千元增加358萬6千元,增幅達19.63%。依據預算編製規定,超時工作應確為趕辦具時間性之重要業務,並從嚴估列,參據中國輸出入銀行用人費用彙計表顯示,103年度員工人數決算結果為201人,106年度已達229人,平均每年增加7人,惟「超時工作報酬」卻逐年增加,由103年度之1,467萬3千元增加106年度之1,497萬5千元,108年度預計為2,185萬1千元,較106年度決算數增加至687萬6千元,增幅為45.92%。另查,近年為因應人力精簡,將簡單之庶務性工作,如清潔及駕駛交由外包公司處理,爰「外包費用」由103年度之164萬7千元增加至106年度之1,019萬9千元,107及108年度更高達1,245萬元,顯示近年來庶務性工作外包已為常態。依常理判斷,員工超時工作情形在持續增聘員工及庶務工作大量外包之狀況下,應逐年改善,惟108年度編列之超時工作報酬仍高達2千餘萬元,顯欠合理,應檢討現有員工人力運用之合理性與工時之妥適性,於3個月內向立法院財政委員會提出書面報告。

提案人:陳賴素美 施義芳 蔡易餘

6.有鑑於中國輸出入銀行為國內廠商提供進出口授信與輸出保險等金融保險支援,及協助廠商拓展對外貿易與海外投資,特別是對於新興市場及高政經風險國家或地區的拓銷,扮演相當重要之角色;然查,中國輸出入銀行之營運業務雖逐年有所成長,但對國內放款及輸出保險業務卻呈現衰退現象,加上該行近年來雖陸續規劃拓展海外據點,惟查,迄今卻僅有設立泰國曼谷辦事處1個分支機構,顯然海外據點設立之推動情形不佳。為此,鑑於政府正積極推動新南向政策之際,建請中國輸出入銀行亦應積極規劃及評估於其他東協國家成立海外據點,以利拓展新商機,且為促進國內業務成長,亦應研擬因應對策,俾利發揮其政策功能。

提案人:郭正亮 施義芳 余宛如

二、臺灣金融控股股份有限公司(含臺灣銀行股份有限公司、臺銀人壽保險股份有限公司、臺銀綜合證券股份有限公司)

(一)業務計畫:應依據營業收支、金融保險成本、轉投資、重大之建設事業及資金運用等項之審查結果,隨同調整。

(二)營業收支:

1.營業總收入:原列3,403億2,064萬1千元,增列臺灣銀行股份有限公司「金融保險收入」項下「外幣兌換利益」5億0,276萬8千元,其餘均照列,改列為3,408億2,340萬9千元。

2.營業總支出(不含所得稅費用):原列3,331億6,067萬5千元,減列臺銀綜合證券股份有限公司「營業成本」項下「金融保險成本」中「證券經紀及承銷費用」之「郵電費」91萬7千元、臺灣銀行股份有限公司「其他營業成本」項下「什項營業成本」100萬元、「營業費用」3,434萬9千元﹝含臺灣金融控股股份有限公司「管理費用」項下「服務費用」之「旅運費」3萬元、「印刷裝訂與廣告費」50萬元及「專業服務費」30萬2千元,臺灣銀行股份有限公司「業務費用」項下「服務費用」2,200萬元(含「水電費」100萬元、「郵電費」500萬元、「旅運費」500萬元、「修理保養與保固費」200萬元、「棧儲、包裝、代理及加工費」200萬元及「公共關係費」200萬元)、「材料及用品費」200萬元、「管理費用」項下「服務費用」200萬元及「材料及用品費」100萬元、「其他營業費用」項下「研究發展費用」100萬元,臺銀人壽保險股份有限公司「業務費用」項下「服務費用」301萬7千元(含「印刷裝訂與廣告費」100萬元、「修理保養與保固費」30萬元及「公共關係費」10萬元)、「材料及用品費」30萬元、「管理費用」項下「材料及用品費」10萬元、「其他營業費用」項下「員工訓練費用」50萬元,臺銀綜合證券股份有限公司「業務費用」項下「服務費用」100萬元、「管理費用」項下「服務費用」50萬元、「其他營業費用」項下「員工訓練費用」10萬元﹞、臺灣銀行股份有限公司「營業外費用」項下「其他營業外費用」中「什項費用」之「其他」100萬元,共計減列3,726萬6千元,其餘均照列,改列為3,331億2,340萬9千元。

3.稅前淨利:原列71億5,996萬6千元,增列5億4,003萬4千元,改列為77億元。

(三)金融保險成本:營業總支出應隨同調整。

(四)轉投資計畫:無列數。

(五)重大之建設事業:36億7,250萬1千元,照列。

(六)資金運用:應依據營業收支、金融保險成本、盈虧撥補、轉投資及重大之建設事業等項之審查結果,隨同調整。

(七)補辦預算:增加資金之轉投資5,000萬元,收回資金之轉投資1億5,000萬元,均照列。

(八)通過決議24項:

1.108年度臺灣金融控股股份有限公司「管理費用」項下「服務費用」之「公共關係費」編列394萬8千元;考量政府預算短絀,是類經費支出應可予刪減,爰凍結「公共關係費」十分之一,俟臺灣金融控股股份有限公司向立法院財政委員會提出書面報告後,始得動支。

提案人:賴士葆 曾銘宗 費鴻泰 羅明才

江永昌 徐永明 劉建國

2.108年度臺灣金融控股股份有限公司預算案「營業費用」項下編列「其他營業費用」,其中「員工訓練費用」編列144萬9千元,主要係為配合金控業務現代化,提升公司員工專業知能。金融科技風行的浪潮下,許多事可在網路或雲端完成,金融業最明顯的改變就是分支機構會減少,現有的銀行員也需跟著金融科技轉型。爰凍結上項預算十分之一,俟臺灣金融控股股份有限公司向立法院財政委員會提出書面報告後,始得動支。

提案人:費鴻泰 曾銘宗 賴士葆 羅明才

3.108年度臺灣金融控股股份有限公司預算主要業務營運目標預計表,其中「保險業務」預計營運值為688億3,079萬8千元,較107年度預算數724億9,008萬8千元,減少36億5,929萬元,約5.05%,為各業務衰退幅度最大。依立法院預算中心統計,106年度臺銀人壽保險新契約「保費收入」市占率及排名均大幅下降,且低於該公司總排名,呈現經營警訊。臺銀人壽保險股份有限公司或將連續7年虧損,而旗下員工亦多年未能領取績效獎金,爰要求臺灣金融控股股份有限公司積極輔導子公司臺銀人壽保險股份有限公司提升公司經營績效,並督導臺銀人壽保險股份有限公司於108年度轉虧為盈,終止連年虧損。

提案人:羅明才 賴士葆 費鴻泰

4.臺灣金融控股股份有限公司於98年度起建置臺灣金控集團「子公司間資源整合行銷平台」,架設包括企金、消金及代收、財富管理、保險業務、壽險資金運用、證券經紀、證券承銷等六大業務平台,並依業務別訂定各計畫年度目標,以激勵子公司相關部門配合推動集團整合行銷業務,挹注集團收益,經查104至106年度臺灣金控集團「子公司間資源整合行銷平台」整合行銷收益統計,整合行銷收益自104年度之11億6,335萬6千元增為105年度之15億0,898萬7千元,增加3億4,563萬1千元(增幅29.71%),惟106年度遽減為8億4,780萬7千元,較105年度減少6億6,118萬元(減幅43.82%)。據瞭解,主要係因106年度臺灣銀行股份有限公司財管部及臺銀保經業務部協辦之人壽保險及年金保險目標額41億4,000萬元,實際執行成果23億5,300萬元,達成率僅56.84%。臺灣金融控股股份有限公司106年度整合行銷收益大幅下滑,爰建請善藉金控子公司間資源整合行銷平台,協助各子公司掌握跨售商機,有效運用金控資源提升經營效能。

提案人:陳賴素美 施義芳

連署人:蔡易餘

5.108年度臺灣金融控股股份有限公司於「管理費用」項下「旅運費」編列「大陸地區旅費」13萬3千元及「國外旅費」18萬1千元,合計31萬4千元,經查102至107年度臺灣金控赴大陸地區旅費預決算概況(詳附表1),預算數除102年度編列121萬餘元外,103至107年度均編列13萬餘元,金額雖不高,執行率卻偏低(介於0%至40.15%之間)且其中3年度決算數為零,係因參加兩岸經貿或金融學術交流研討會計畫相關費用,由子公司臺灣銀行股份有限公司支應等。復查102至107年度臺灣金控國外旅費預決算概況(詳附表2),預算數除102年度為61萬餘元外,103至107年度編列數介於13萬至18萬餘元之間,金額亦不高,然僅104年度執行,其餘年度未執行,經詢主要係臺灣金控業務繁忙不克派員,及由子公司臺灣銀行派員參加亞洲銀行家協會(ABA)年會等。臺灣金融控股股份有限公司人力精簡、業務繁忙,赴大陸地區參加兩岸經貿或金融學術交流研討會計畫相關費用,多由臺灣銀行股份有限公司支應,又參加亞洲銀行家協會(ABA)年會之出國計畫亦多由臺灣銀行股份有限公司派員,並未執行,致近年赴大陸地區及國外旅費預算執行率偏低甚或未執行,應予檢討並核實進行預算編列。

附表1:102至107年度臺灣金控赴大陸地區旅費預決算概況表

單位:新臺幣千元

|

項目 年度 |

預算數 |

決算數 |

執行率 |

預決算差異原因說明 | |

|

102 |

1,213 |

113 |

9.32% |

公司人員精簡,業務繁忙,不克派員前往參加等。 | |

|

103 |

137 |

0 |

0% |

參加兩岸經貿或金融學術交流研討會計畫相關費用,由子公司臺灣銀行支應。 | |

|

104 |

137 |

55 |

40.15% |

行程由5天改為2天。 | |

|

105 |

137 |

0 |

0% |

參加兩岸經貿或金融學術交流研討會計畫相關費用,由子公司臺灣銀行支應。 | |

|

106 |

139 |

17 |

12.23% |

人數預計2人,實際1人。 | |

|

107 |

135 |

0 |

0% |

參加兩岸經貿或金融學術交流研討會計畫相關費用,主要係由子公司臺灣銀行支應。 | |

資料來源:臺灣金融控股股份有限公司。

註:107年度決算數為截至8月底執行數。

附表2:102至107年度臺灣金控國外旅費之預決算概況表

單位:新臺幣千元

|

項目 年度 |

預算數 |

決算數 |

執行率 |

預決算差異原因說明 |

|

102 |

616 |

0 |

0% |

因業務繁忙,不克派員前往參加,致未執行。 |

|

103 |

139 |

0 |

0% |

由子公司臺灣銀行派員參加亞洲銀行家協會(ABA)年會,致未執行。 |

|

104 |

138 |

93 |

67.39% |

參加APEC 2015 CEO Summit,改為參加「2015年日本新興金融交流考察團」。 |

|

105 |

137 |

0 |

0% |

由子公司臺灣銀行派員參加亞洲銀行家協會(ABA)年會,致未執行。 |

|

106 |

172 |

0 |

0% |

由子公司臺灣銀行派員參加亞洲銀行家協會(ABA)年會,致未執行。 |

|

107 |

182 |

0 |

0% |

今年亞洲銀行家協會(ABA)年會尚未舉行。 |

資料來源:臺灣金融控股股份有限公司。

註:107年度決算數為截至8月底執行數。

提案人:陳賴素美 施義芳

連署人:蔡易餘

6.洗錢防制工作為我國重要政策,若我國洗錢防制未落實,會造成臺灣成為國際犯罪者的洗錢天堂,影響國際評比,使我國金融活動受到影響,爰要求臺灣銀行股份有限公司於1個月內向立法院財政委員會提出「洗錢防制缺失改善措施」書面報告。

提案人:費鴻泰 曾銘宗 賴士葆 羅明才

7.Bank3.0政策在104年元月起跑,至今已過了3年多,各家金融業者推出的數位服務逐漸改變民眾的金融行為。推動數位金融已成為我國銀行業的重要工作之一,爰要求臺灣銀行股份有限公司於1個月內向立法院財政委員會提出「數位金融業務發展方案」書面報告。

提案人:費鴻泰 曾銘宗 賴士葆 羅明才

8.數位金融可以成為金融業發展的利器,亦可帶給消費者更多便利,但金融業本質是服務業,卻「金融科技」無法「替代」人的角色;金融業在投入大筆金融科技經費的同時,也不能忽略人才網羅與培育之重要性。爰要求臺灣銀行股份有限公司於1個月內向立法院財政委員會提出「數位金融人才培育計畫」書面報告。

提案人:費鴻泰 曾銘宗 賴士葆 羅明才

9.有鑑於臺灣銀行股份有限公司設立國外分支機構雖肩負國家政策性目標等考量,惟該國外分行之績效良窳,仍攸關母行整體獲利,面對國際金融市場激烈競爭,其國外分支機構仍應落實企業化經營。經查,臺灣銀行南非分行近年來逾放比率偏高,105年底至107年3月底各期底逾放比率分別為3.09%、2.71%及3.18%,較該銀行同期間國內總分行(含OBU)逾放比率0.27%、0.28%及0.28%為高。

爰此,建請臺灣銀行股份有限公司除應仍持續加強各國外分支機構之公司治理、風險評估及控管機制,積極提升經營績效外,並應針對有逾放比率偏高(例如:南非分行)、獲利欠佳,甚或出現虧損情形,皆應持續督促並更積極改善資產品質及財務結構,俾維護官股權益。

提案人:郭正亮 施義芳 余宛如

10.基於金融科技之崛起,已成為金融業未來發展必須面臨之轉型趨勢,臺灣銀行股份有限公司為確保數位金融時代之競爭優勢,自104年起則已推動「打造數位化金融環境3.0」計畫,企圖改善服務品質加強防護能力並推出新的經營模式,並開辦金融創新業務,頗值嘉許。然仔細檢視臺灣銀行推動數位化金融環境3.0之線上服務情形發現,各項業務開辦迄今,使用情形似乎仍未盡理想,仍容有改善空間。因此,鑑於臺灣銀行相關金融科技之發展已遠落後於其他金融事業,為強化臺灣銀行之市場競爭力,避免影響未來因金融科技發展與佈局落後而失去競爭先機,爰建請臺灣銀行股份有限公司應更積極投入金融科技研發與擴大相關交易規模,並積極推廣宣傳相關數位化金融環境之線上業務,以提升運用效益及市場競爭力。

提案人:郭正亮 施義芳 余宛如

11.108年度臺銀人壽保險股份有限公司預算案編列「營業收入」665億6,319萬元,「營業成本」666億1,210萬2千元,「營業費用」7億1,031萬9千元,收支相抵後營業損失7億5,923萬1千元;另「營業外收入」4,560萬6千元,「營業外費用」3,277萬5千元,收支相抵後「營業外利益」1,283萬1千元;併計前揭「營業損失」及「營業外利益」之「稅前淨損」達7億4,640萬元。

臺銀人壽保險股份有限公司102至106年度均發生虧損,迄108年度預計仍未有盈餘,經營成效較98至101年度欠佳,該公司將邁入連續虧損第七年;而為協助該公司經營,政府迄107年度止已辦理5次增資,總額達275億元,經營成效亟須檢討並提升,以利永續經營。財政部及臺灣金融控股股份有限公司須積極督導該公司提升經營績效,於1個月內研擬營業改善計畫,期盼該公司達損益持平,擺脫連年虧損,俾利其永續經營。

提案人:羅明才 費鴻泰 賴士葆

12.洗錢防制工作為我國重要政策,若我國洗錢防制未落實,會造成臺灣成為國際犯罪者的洗錢天堂,影響國際評比,使我國金融活動受到影響,爰要求臺銀人壽保險股份有限公司於1個月內向立法院財政委員會提出「洗錢防制缺失改善措施」書面報告。

提案人:費鴻泰 曾銘宗 賴士葆 羅明才

13.Bank3.0政策在104年元月起跑,至今已過了3年多,各家金融業者推出的數位服務逐漸改變民眾的金融行為。推動數位金融已成為我國金融業的重要工作之一,爰要求臺銀人壽保險股份有限公司於1個月內向立法院財政委員會提出「數位金融業務發展方案」書面報告。

提案人:費鴻泰 曾銘宗 賴士葆 羅明才

14.數位金融可以成為金融業發展的利器,亦可帶給消費者更多便利,但金融業本質是服務業,卻「金融科技」無法「替代」人的角色;金融業在投入大筆金融科技經費的同時,也不能忽略人才網羅與培育之重要性。爰要求臺銀人壽保險股份有限公司於1個月內向立法院財政委員會提出「數位金融人才培育計畫」書面報告。

提案人:費鴻泰 曾銘宗 賴士葆 羅明才

15.臺銀人壽保險股份有限公司係臺灣金融控股股份有限公司旗下之壽險子公司,前身為中央信託局人壽保險處,為國內唯一國營人壽保險公司,經查臺銀人壽經營初期,除97年度受全球金融風暴影響,為稅前淨損外,98至101年度均為稅前淨利,並以100年度之2.85億元最高,惟近年經營皆屬虧損,102至106年度稅前淨損分別為4.11億元、8.41億元(淨損增幅104.6%)、25.29億元(增幅200.7%)、32.44億元(增幅28.3%)及39.87億元(增幅22.9%)(詳附表1),呈績效下降趨勢;查102年度係因增提責任準備金及外匯價格變動準備金等、103年度則因外匯價格變動及準備金較預算增加、104年度係為因應大量滿期金給付且準備金較預算增加、105及106年度受新台幣兌美元與人民幣升值影響產生淨匯兌損失及提存相關準備增加等所致;依該公司董事會議事錄,106年度係該公司虧損以來負淨利率最高年度(102至106年度分別為-0.5%、-1.18%、-3.14%、-4.53%及-4.76%),亦為該公司工作考成首度列乙等年度;復依審計部之審查意見,該公司績效欠佳,復有部分保險未達銷售目標及投資成效欠佳等,均亟待檢討改善,復查108年度臺銀人壽保險股份有限公司預算案編列「本期淨損」5.76億元,淨利率為負0.86%,雖較106年度「本期淨損」30.34億元及淨利率負4.76%呈進步,惟仍未預期轉虧為盈,較98至101年度經營成效欠佳,爰建請續依計畫加強改善。

附表1:臺銀人壽97(成立)至108年度淨利、資本及現金增資情形表

單位:新臺幣億元、%

|

年度 |

97 |

98 |

99 |

100 |

101 |

102 |

103 |

104 |

105 |

106 |

107 |

108 |

|

營業收入 |

574.27 |

535.05 |

730.11 |

697.51 |

748.98 |

657.12 |

691.75 |

798.34 |

574.40 |

637.04 |

606.97 |

665.63 |

|

稅前淨利 |

-14.06 |

0.03 |

0.63 |

2.85 |

0.17 |

-4.11 |

-8.41 |

-25.29 |

-32.44 |

-39.87 |

-7.54 |

-7.46 |

|

淨利率(%) |

1.63 |

0.98 |

0.45 |

0.51 |

0.29 |

-0.50 |

-1.18 |

-3.14 |

-4.53 |

-4.76 |

-1.00 |

-0.86 |

|

資本餘額 |

50 |

70 |

110 |

110 |

110 |

170 |

170 |

225 |

225 |

225 |

325 |

325 |

|

現金增資 |

0 |

+20 |

+40 |

0 |

0 |

+60 |

0 |

+55 |

0 |

0 |

+100 |

0 |

資料來源:臺銀人壽保險股份有限公司。

註:1.97至106年度為決算數,107及108年度為預算數。

2.淨利率=本期淨利(指稅後淨利)/營業收入。

提案人:陳賴素美 施義芳 蔡易餘

16.依財團法人保險事業發展中心統計,107年度(尚繼續營業)之人壽保險公司計有22家,該22家公司106年度總保費收入主要集中於前8家公司(尤以前3大公司市占率呈大幅領先),總市占率達84.13%,分別為國泰人壽保險股份有限公司22.46%、南山人壽保險股份有限公司15.22%、富邦人壽保險股份有限公司15.07%、臺灣人壽保險股份有限公司8.43%、新光人壽保險股份有限公司8.22%、中國人壽保險股份有限公司6.04%、三商美邦人壽保險股份有限公司4.49%及中華郵政股份有限公司4.2%。查臺銀人壽保險股份有限公司104至106年度總保費收入市場占有率排名均為第13名(不含解散、被整併或被概括承受公司),屬市占率低於中位數之公司;復查該期間市占率分別為1.07%、1.31%及1.24%(詳附表1),較前揭前8名保險公司業績明顯落後,查該市占率雖於105年度呈提升,然106年度又再下降,經營成效顯有不足,爰建請加強提升產品市占率。

附表1:104至106年度人壽保險公司總保費收入市占率明細表

單位:%

|

排名 |

人壽保險公司名稱 |

104年 |

105年 |

106年 |

|

1 |

國泰人壽保險股份有限公司 |

22.05 |

21.38 |

22.46 |

|

2 |

南山人壽保險股份有限公司 |

15.12 |

16.15 |

15.22 |

|

3 |

富邦人壽保險股份有限公司 |

16.21 |

15.75 |

15.07 |

|

4 |

臺灣人壽保險股份有限公司(105年中國信託人壽保險股份有限公司併入) |

1.89 |

8.06 |

8.43 |

|

5 |

新光人壽保險股份有限公司 |

7.78 |

8.44 |

8.22 |

|

6 |

中國人壽保險股份有限公司 |

5.54 |

6.10 |

6.04 |

|

7 |

三商美邦人壽保險股份有限公司 |

4.69 |

4.53 |

4.49 |

|

8 |

中華郵政股份有限公司 |

5.15 |

4.66 |

4.20 |

|

9 |

全球人壽保險股份有限公司 |

2.68 |

3.06 |

2.93 |

|

10 |

安聯人壽 |

3.24 |

1.75 |

2.41 |

|

11 |

法商法國巴黎人壽保險股份有限公司 |

2.41 |

1.53 |

1.99 |

|

12 |

遠雄人壽保險事業股份有限公司 |

1.44 |

1.97 |

1.79 |

|

13 |

臺銀人壽保險股份有限公司 |

1.07 |

1.31 |

1.24 |

|

14 |

元大人壽保險股份有限公司 |

1.06 |

1.12 |

1.12 |

|

15 |

英屬百慕達商安達人壽保險股份有限公司 |

0.55 |

0.55 |

0.88 |

|

16 |

保誠人壽保險股份有限公司 |

0.80 |

0.78 |

0.79 |

|

17 |

合作金庫人壽保險股份有限公司 |

1.08 |

0.75 |

0.70 |

|

18 |

宏泰人壽保險股份有限公司 |

0.63 |

0.63 |

0.62 |

|

19 |

保德信國際人壽保險股份有限公司 |

0.50 |

0.52 |

0.46 |

|

20 |

第一金人壽保險股份有限公司 |

0.40 |

0.23 |

0.34 |

|

21 |

國際康健人壽保險股份有限公司 |

0.35 |

0.33 |

0.30 |

|

22 |

英屬百慕達商友邦人壽保險股份有限公司 |

0.25 |

0.24 |

0.23 |

|

英屬曼島商蘇黎世國際人壽保險股份有限公司(107年解散) |

0.00 |

0.00 |

0.00 |

|

朝陽人壽保險股份有限公司 (南山人壽106年中概括承受) |

0.19 |

0.15 |

- |

|

中國信託人壽保險股份有限公司(105年被整併) |

4.65 |

- |

- |

資料來源:財團法人保險事業發展中心。

提案人:陳賴素美 施義芳

連署人:蔡易餘

17.臺銀人壽保險股份有限公司為國內唯一國營之人壽保險公司,然該公司自97年成立以來,經營績效遲未見提升,且該公司因虧損龐鉅,母公司臺灣金融控股股份有限公司至今已共挹注資金5次,金額累計高達275億元。經查,近年雖為節省利息支出,臺灣金控增資臺銀人壽之財源多以短期借款資金挹注,然據臺銀人壽近年來(102至107年)之預決算編列情形發現,其債務利息費用之預決算所列金額差異甚大,恐已悖離預算管理目標,實有應檢討核實編列之必要。

基此,有鑑於臺銀人壽之營運持續虧損,財務結構仍持續惡化,其經營成效不彰,非但不利母公司臺灣金控年度預算目標之達成,更侵蝕母公司臺灣金控淨利,且顯然與政府編列預算挹注資金之初衷有悖;爰此,建請臺銀人壽保險股份有限公司在未來年度除應核實編列債務利息費用外,更應即研謀強化財務結構、提升營運績效之道,積極研謀業務轉型計畫,設計及推出符合市場需求之多元化商品種類,俾增裕收入。

提案人:郭正亮 施義芳 余宛如

18.洗錢防制工作為我國重要政策,若我國洗錢防制未落實,會造成臺灣成為國際犯罪者的洗錢天堂,影響國際評比,使我國金融活動受到影響,爰要求臺銀綜合證券股份有限公司於1個月內向立法院財政委員會提出「洗錢防制缺失改善措施」書面報告。

提案人:費鴻泰 曾銘宗 賴士葆 羅明才

19.Bank3.0政策在104年元月起跑,至今已過了3年多,各家金融業者推出的數位服務逐漸改變民眾的金融行為。推動數位金融已成為我國金融業的重要工作之一,爰要求臺銀綜合證券股份有限公司於1個月內向立法院財政委員會提出「數位金融業務發展方案」書面報告。

提案人:費鴻泰 曾銘宗 賴士葆 羅明才

20.數位金融可以成為金融業發展的利器,亦可帶給消費者更多便利,但金融業本質是服務業,卻「金融科技」無法「替代」人的角色;金融業在投入大筆金融科技經費的同時,也不能忽略人才網羅與培育之重要性。爰要求臺銀綜合證券股份有限公司於1個月內向立法院財政委員會提出「數位金融人才培育計畫」書面報告。

提案人:費鴻泰 曾銘宗 賴士葆 羅明才

21.臺銀綜合證券股份有限公司為拓展證券經紀業務,104年度與臺銀人壽保險股份有限公司、富邦人壽保險股份有限公司及南山人壽保險股份有限公司合作推廣保險業務,藉由上架銷售更多元之優質而穩妥之保險商品,以提供客戶更完善之資產配置選擇。經查近年度臺銀綜合證券股份有限公司合作推廣保險業務辦理情形(詳附表1),104年度銷售臺銀人壽增順利增額終身壽險及臺銀人壽年年發還本終身保險合計64件,銷售金額578萬1千元,105年度銷售臺銀人壽增順利增額終身壽險及臺銀人壽年年發還本終身保險合計133件,銷售金額1,985萬5千元,106年度銷售臺銀人壽年年發還本終身保險及臺銀人壽金桔利還本終身保險合計11件,銷售金額165萬7千元,107年度1至8月銷售臺銀人壽增順利增額終身壽險、臺銀人壽年年發還本終身保險及臺銀人壽金桔利還本終身保險合計3件,銷售金額50萬9千元;由上述統計顯見臺銀綜合證券股份有限公司合作推廣保險業務呈減少之勢,由104年度之64件,105年度之133件,減至106年度之11件及107年度1至8月之3件,顯見合作推廣保險業務績效待加強,爰建請臺銀綜合證券股份有限公司向立法院財政委員會提出改善或轉型計畫。

附表1:臺銀綜合證券股份有限公司辦理合作推廣保險銷售情形表

單位:件;新臺幣千元

年度 |

臺銀人壽增順利增額終身壽險 |

臺銀人壽年年發還本終身保險 |

臺銀人壽金桔利還本終身保險 |

合 計 | ||||

|

件數 |

金額 |

件數 |

金額 |

件數 |

金額 |

件數 |

金額 | |

|

104 |

12 |

1,558 |

52 |

4,223 |

- |

- |

64 |

5,781 |

|

105 |

24 |

3,073 |

109 |

16,782 |

- |

- |

133 |

19,855 |

|

106 |

0 |

0 |

1 |

73 |

10 |

1,584 |

11 |

1,657 |

|

107 |

1 |

50 |

1 |

169 |

1 |

290 |

3 |

509 |

資料來源:臺銀綜合證券股份有限公司提供。

註:107年度數據係截至8月底止。

提案人:陳賴素美 施義芳 蔡易餘

22.不限用途款項借貸自105年5月3日實施以來,因資金用途沒有限制且手續簡便,可有效滿足投資人多樣化交易需求及多元化資金運用,故業務拓展迅速,已成為強化資本市場國際競爭力不可或缺之一環。

查臺銀綜合證券股份有限公司為滿足投資人多樣化商品需求,提供客戶資金快速取得之服務,並獲取穩定之利息收益,於105年8月11日經第3屆第11次董事會同意,函請臺灣證券交易所股份有限公司轉陳金融監督管理委員會申請開辦「不限用途款項借貸業務」,金融監督管理委員會於106年1月5日以金管證券字第1050053255號函核定同意辦理,臺銀綜合證券股份有限公司於106年12月6日開辦,目前此項業務現行借款牌告利率為年利率6%。惟臺銀綜合證券股份有限公司辦理不限用途款項借貸,開辦日迄107年度截至8月底止,借款金額1,007萬2千元,借貸利率介於4%至6%之間,平均利率為5.99%,收入13萬9千元,與整體不限用途款項借貸市場規模300餘億元相較,其辦理成效容有提升空間,爰建請強化宣傳策略,以提供客戶快速取得資金之服務。

提案人:陳賴素美 施義芳 蔡易餘

23.為提供投資人避險管道及健全交易機制,103年1月6日起投資人得以現股從事先買後賣之當日沖銷交易,並自103年6月30日開放先賣後買當日沖銷交易。查臺銀綜合證券股份有限公司當日沖銷金額由103年度之262億4,442萬3千元,107年度截至8月底增為1,666億1,604萬6千元;當日沖銷交易收入由103年度1,369萬2千元,107年度截至8月底增為8,614萬9千元;當日沖銷交易證交稅金額受到當沖證交稅減半影響,由103年度3,932萬5千元,107年度截至8月底增為1億2,376萬3千元。臺銀綜合證券股份有限公司依據「證券交易稅條例」第2條之2規定辦理擴大當日沖銷事項,當日沖銷金額及當日沖銷交易收入均呈現大幅增加情形,惟申報違約交割金額自103年1,983萬7千元,增加至106年度之5,999萬7千元,107年度截至8月底止申報違約金額為3,261萬2千元,臺銀綜合證券股份有限公司當日沖銷金額及當日沖銷交易收入均呈現大幅增加情形,惟違約交割金額亦隨之遞增,爰建請強化風險管理,以健全交易制度。

附表1:臺銀綜合證券股份有限公司辦理當日沖銷交易業務明細表

單位:新臺幣千元

|

年度 |

當日沖銷交易金額 |

當日沖銷交易收入 |

當日沖銷交易證交稅金額 |

|

103 |

26,244,423 |

13,692 |

39,325 |

|

104 |

48,799,867 |

25,450 |

68,731 |

|

105 |

58,894,706 |

30,890 |

82,395 |

|

106 |

145,621,536 |

76,207 |

124,764 |

|

107 |

166,616,046 |

86,149 |

123,763 |

資料來源:臺銀綜合證券股份有限公司提供。

註:107年度數據係截至8月底止。

提案人:陳賴素美 施義芳 蔡易餘

24.查臺銀綜合證券股份有限公司固定收益業務,其中公司債及金融債出售損益由104年度之287萬1千元,減少至106年度之5千元,107年度截至8月底為31萬3千元;附條件利息淨收入由104年度之1,414萬9千元,減少至106年度之926萬2千元,107年度截至8月底為627萬元,顯見均呈現逐年下滑之趨勢,爰建請臺銀綜合證券股份有限公司對辦理固定收益業務研謀對策,以提高固定收益。

附表1:臺銀綜合證券股份有限公司辦理固定收益業務明細表

單位:新台幣千元

|

年度 |

公債出售損益 |

公司債及金融債出售損益 |

附條件利息淨收入 |

|

104 |

22 |

2,871 |

14,149 |

|

105 |

5 |

21 |

11,069 |

|

106 |

104 |

5 |

9,262 |

|

107 |

264 |

313 |

6,270 |

|

108 |

0 |

0 |

5,170 |

資料來源:臺銀綜合證券股份有限公司提供。

註:107年度數據係截至8月底止。

提案人:陳賴素美 施義芳 蔡易餘

三、臺灣土地銀行股份有限公司(含土銀保險經紀人股份有限公司)

(一)業務計畫:應依據營業收支、金融保險成本、轉投資、重大之建設事業及資金運用等項之審查結果,隨同調整。

(二)營業收支:

1.營業總收入:原列533億5,912萬2千元,增列「營業收入」1億8,953萬9千元(含臺灣土地銀行股份有限公司「金融保險收入」項下「利息收入」1億8,873萬9千元及「採用權益法認列之子公司、關聯企業及合資利益之份額」80萬元),其餘均照列,改列為535億4,866萬1千元。

2.營業總支出(不含所得稅費用):原列442億3,923萬1千元,減列臺灣土地銀行股份有限公司「營業成本」項下「其他營業成本」50萬元,「營業費用」1,000萬元(含「合併業務費用」項下「服務費用」之「郵電費」200萬元,臺灣土地銀行股份有限公司「業務費用」項下「服務費用」300萬元、「材料及用品費」100萬元及「租金與利息」之「機器租金」100萬元、「管理費用」100萬元、「其他營業費用」100萬元,土銀保險經紀人股份有限公司「業務費用」100萬元),共計減列1,050萬元,其餘均照列,改列為442億2,873萬1千元。

3.稅前淨利:原列91億1,989萬1千元,增列2億0,003萬9千元,改列為93億1,993萬元。

(三)金融保險成本:隨同營業總支出審查結果調整。

(四)轉投資計畫:無列數。

(五)重大之建設事業:26億6,588萬2千元,照列。

(六)資金運用:應依據營業收支、金融保險成本、盈虧撥補、轉投資及重大之建設事業等項之審查結果,隨同調整。

(七)補辦預算:增加資金之轉投資2,500萬元,收回資金之轉投資1億5,000萬元,均照列。

(八)通過決議13項:

1.108年度臺灣土地銀行股份有限公司預算「利息收入」編列479億5,546萬8千元。據「金融業務統計輯要」(106年8月版)指出,臺灣土地銀行股份有限公司利息收入占總收益之比率高達84.96%,不僅遠高於同業水準,亦高於其他公股行庫,如臺灣銀行股份有限公司之18.36%、合作金庫銀行股份有限公司之65.12%、第一商業銀行股份有限公司之29.40%、華南商業銀行股份有限公司之56.53%、彰化商業銀行股份有限公司之56.44%,顯示該公司收益高度仰賴放款業務,仍待多元拓展業務型態,以增裕其他收入來源,爰要求臺灣土地銀行股份有限公司於3個月內向立法院財政委員會提出書面檢討報告。

提案人:曾銘宗 羅明才 費鴻泰 賴士葆

2.108年度臺灣土地銀行股份有限公司預算「放款業務」營運量編列1兆8,450億元。經查,立法院預算中心評估報告指出,該公司近年均配合政策轉銷呆帳(含不良債權出售時轉銷為呆帳),依該公司提供101年底至106年8月底逾期放款金(餘)額、逾放比率資料顯示,逾放餘額分別為49億2,301萬4千元、49億7,981萬9千元、35億4,921萬1千元、33億1,976萬4千元、32億9,722萬3千元及33億8,170萬2千元;其逾放比率分別為0.27%、0.27%、0.19%、0.19%、0.18%及0.18%,逾放金額及比率雖呈逐年下降趨勢,惟106年8月底逾放金額復又較前2年度增長,爰要求臺灣土地銀行股份有限公司於3個月內向立法院財政委員會提出書面檢討報告。

提案人:曾銘宗 羅明才 費鴻泰 賴士葆

3.106年金融監督管理委員會對臺灣土地銀行股份有限公司做一般業務檢查及臺灣土地銀行股份有限公司宜蘭分行專案檢查,結果發現土銀各分行共漏報26筆大額通貨交易,26筆加起來至少漏報1,300萬元。且土銀對存款客戶,以及身分辨識及風險分級作業,也未確實依規範辦理、未能審慎確認客戶交易合理性情況,金管會認為土銀有必要強化資訊安全控管。

洗錢防制工作為我國重要政策,若我國洗錢防制未落實,會造成臺灣成為國際犯罪者的洗錢天堂,影響國際評比,使我國金融活動受到影響,爰要求臺灣土地銀行股份有限公司於1個月內向立法院財政委員會提出「洗錢防制缺失改善措施」書面報告。

提案人:費鴻泰 曾銘宗 賴士葆 羅明才

4.Bank3.0政策在104年元月起跑,至今已過了3年多,各家金融業者推出的數位服務逐漸改變民眾的金融行為。臺灣土地銀行股份有限公司整體客戶年齡層偏高,在推動數位金融部分,土銀需極力推廣,以創造客戶黏著度。推動數位金融已成為我國銀行業的重要工作之一,爰要求臺灣土地銀行股份有限公司於1個月內向立法院財政委員會提出「數位金融業務發展方案」書面報告。

提案人:費鴻泰 曾銘宗 賴士葆 羅明才

5.數位金融可以成為金融業發展的利器,亦可帶給消費者更多便利,但金融業本質是服務業,卻「金融科技」無法「替代」人的角色;金融業在投入大筆金融科技經費的同時,也不能忽略人才網羅與培育之重要性,爰要求臺灣土地銀行股份有限公司於3個月內向立法院財政委員會提出「數位金融人才培育計畫」書面報告。

提案人:費鴻泰 曾銘宗 賴士葆 羅明才

6.臺灣土地銀行股份有限公司利息收入占總收益之比率高達81.74%,遠高於本國銀行平均之38.50%,顯示收益高度仰賴放款業務,允宜持續積極開發並拓展新業務,以創造多元獲利管道。爰此,請財政部於1個月內向立法院財政委員會提出書面報告,以提升推展綜效。

提案人:江永昌 徐永明 劉建國

7.108年度臺灣土地銀行股份有限公司預算編列「營業收入─金融保險收入─利息收入」479億5,546萬8千元,較107年度預算數466億7,239萬3千元增加12億8,307萬5千元(增幅2.75%),較106年度決算數434億4,944萬3千元則增加45億0,602萬5千元(增幅10.37%)。

經查該公司103至108年度利息收入分別占總收入之90.13%、87.67%、85.28%、89.02%、89.33%及90.04%(詳附表1),幾近九成,為主要收入來源。按存放款所產生之利差攸關營業利益,該行103至107年度存放款利差分別為1.17%、1.22%、1.28%、1.22%及1.27%(詳附表2),雖已逐步提升,惟仍低於同業水準;以106年度而言,其存放款利差1.22%,低於本國一般銀行之同業平均1.36%達0.14個百分點,復以107年度而言,其存放款利差1.27%,亦低於本國一般銀行之同業平均1.34%達0.07個百分點(詳附表2),該公司收入高度仰賴利息收入,惟存放款利差低於同業水準,爰建請檢討存放款結構及訂價策略。

|

附表1:臺灣土地銀行103至108年度利息收入占比統計表 | |||

|

年度 |

利息收入 |

總收入 |

占比 |

|

103 |

43,313,386 |

48,054,606 |

90.13 |

|

104 |

43,718,288 |

49,869,462 |

87.67 |

|

105 |

41,840,690 |

49,063,627 |

85.28 |

|

106 |

43,449,443 |

48,806,315 |

89.02 |

|

107 |

46,672,393 |

52,246,147 |

89.33 |

|

108 |

47,955,468 |

53,258,714 |

90.04 |

註:103至106年度為決算數,107及108年度為預算案數。

|

附表2:103至107年度臺灣土地銀行與本國一般銀行存放款利差一覽表 | ||||||

|

類別 |

年度 |

103 |

104 |

105 |

106 |

107 |

|

臺灣土地銀行 |

放款利率 |

2.02 |

2.05 |

1.95 |

1.89 |

1.98 |

|

存款利率 |

0.85 |

0.83 |

0.67 |

0.67 |

0.71 | |

|

存放款利差 |

1.17 |

1.22 |

1.28 |

1.22 |

1.27 | |

|

本國一般銀行 |

放款利率 |

2.21 |

2.20 |

2.01 |

1.92 |

1.90 |

|