|

列席官員:

|

112年3月13日(星期一)

| | |

|

行政院主計總處

|

主計長

|

朱澤民

|

| |

主任秘書

|

許雅玲

|

|

綜合規劃處

|

處長

|

李奕君

|

|

公務預算處

|

處長

|

許永議

|

|

基金預算處

|

處長

|

黃叔娟

|

|

會計決算處

|

處長

|

許碧蘭

|

|

綜合統計處

|

處長

|

蔡鈺泰

|

|

國勢普查處

|

處長

|

潘寧馨

|

|

主計資訊處

|

處長

|

吳淑慧

|

|

人事處

|

副處長

|

郭樹英

|

|

秘書室

|

主任

|

楊滿娥

|

|

政風室

|

主任

|

陳美倫

|

|

主計室

|

主任

|

許嘉琳

|

|

審計部

|

審計長

|

陳瑞敏

|

| |

副審計長

|

李順保

|

| |

主任秘書

|

詹美玲

|

|

第一廳

|

廳長

|

林汝玲

|

|

第二廳

|

廳長

|

葉盈池

|

|

第三廳

|

廳長

|

周琼怡

|

|

第四廳

|

廳長

|

洪春熹

|

|

第五廳

|

廳長

|

林建志

|

|

第六廳

|

廳長

|

李錦常

|

|

覆審室

|

主任

|

陳正鏞

|

|

審計業務研究委員會

|

執行秘書

|

溫忠元

|

|

審計人員訓練委員會

|

執行秘書

|

許哲源

|

|

關鍵審計議題發展委員會

|

執行秘書

|

林勝賢

|

|

資訊處

|

處長

|

邱團寶

|

|

總務處

|

處長

|

蕭瑞泳

|

|

人事室

|

主任

|

藍夏瑩

|

|

會計室

|

主任

|

王雪齡

|

|

政風室

|

主任

|

李國正

|

|

教育農林審計處

|

處長

|

李香美

|

|

交通建設審計處

|

處長

|

李奕勳

|

|

臺北市審計處

|

處長

|

王挺龍

|

|

新北市審計處

|

處長

|

張志乾

|

|

桃園市審計處

|

處長

|

張漢卿

|

|

臺中市審計處

|

處長

|

吳錦祥

|

|

臺南市審計處

|

處長

|

陳三民

|

|

高雄市審計處

|

處長

|

張倍榮

|

|

基隆市審計室

|

主任

|

朱韻雯

|

|

宜蘭縣審計室

|

主任

|

陸冠聖

|

|

新竹縣審計室

|

主任

|

黃美蘭

|

|

新竹市審計室

|

主任

|

劉玉珠

|

|

苗栗縣審計室

|

主任

|

郭麗玲

|

|

彰化縣審計室

|

主任

|

謝淑芬

|

|

南投縣審計室

|

主任

|

楊美冠

|

|

雲林縣審計室

|

主任

|

王文助

|

|

嘉義縣審計室

|

主任

|

陳茂富

|

|

嘉義市審計室

|

主任

|

張玫玉

|

|

屏東縣審計室

|

主任

|

林建成

|

|

花蓮縣審計室

|

主任

|

林慶文

|

|

臺東縣審計室

|

主任

|

邱燦興

|

|

澎湖縣審計室

|

主任

|

莊淑美

|

|

金門縣審計室

|

主任

|

劉莉玲

|

|

112年3月15日(星期三)

| | |

|

財政部

|

部長

|

莊翠雲

|

|

綜合規劃司

|

司長

|

陳進雄

|

|

國際財政司

|

司長

|

丁碧蓮

|

|

推動促參司

|

司長

|

李建賢

|

|

人事處

|

處長

|

游梅子

|

|

會計處

|

處長

|

李秋月

|

|

統計處

|

處長

|

蔡美娜

|

|

政風處

|

處長

|

張鴻俊

|

|

法制處

|

處長

|

翁培祐

|

|

秘書處

|

處長

|

楊金亨

|

|

國庫署

|

署長

|

蕭家旗

|

|

賦稅署

|

署長

|

宋秀玲

|

|

關務署

|

署長

|

彭英偉

|

|

國有財產署

|

署長

|

曾國基

|

|

財政資訊中心

|

主任

|

張文熙

|

|

財政人員訓練所

|

所長

|

許寧佑

|

|

臺北國稅局

|

局長

|

吳蓮英

|

|

高雄國稅局

|

局長

|

李怡慧

|

|

北區國稅局

|

局長

|

蔡碧珍

|

|

中區國稅局

|

局長

|

樓美鐘

|

|

南區國稅局

|

局長

|

盧貞秀

|

|

臺灣金融控股股份有限公司

|

董事長

|

沈榮津

|

| |

總經理

|

魏江霖

|

|

臺灣銀行股份有限公司

|

董事長

|

呂桔誠

|

| |

代理總經理

|

林麗婈

|

|

臺銀人壽保險股份有限公司

|

董事長

|

劉玉枝

|

| |

總經理

|

周園藝

|

|

臺銀綜合證券股份有限公司

|

總經理

|

謝秀賢

|

|

臺銀綜合保險經紀人股份有限公司

|

董事長

|

康蘩

|

| |

總經理

|

何明堯

|

|

臺灣土地銀行股份有限公司

|

董事長

|

謝娟娟

|

| |

總經理

|

何英明

|

|

兆豐金融控股股份有限公司

|

董事長

|

張兆順

|

| |

總經理

|

胡光華

|

|

第一金融控股股份有限公司

|

董事長

|

邱月琴

|

| |

總經理

|

陳芬蘭

|

|

第一商業銀行股份有限公司

|

總經理

|

李嘉祥

|

|

華南金融控股股份有限公司

|

董事長

|

張雲鵬

|

| |

總經理

|

李耀卿

|

|

華南商業銀行股份有限公司

|

總經理

|

黃俊智

|

|

合作金庫金融控股股份有限公司

|

董事長

|

雷仲達

|

| |

總經理

|

陳美足

|

|

合作金庫商業銀行股份有限公司

|

總經理

|

林衍茂

|

|

彰化商業銀行股份有限公司

|

董事長

|

凌忠嫄

|

| |

總經理

|

周朝崇

|

|

臺灣中小企業銀行股份有限公司

|

董事長

|

林謙浩

|

| |

總經理

|

張志堅

|

|

中國輸出入銀行

|

理事主席

|

劉佩真

|

| |

總經理

|

戴燈山

|

|

臺灣菸酒股份有限公司

|

總經理

|

林士傑

|

| |

(董事長丁彥哲請假)

|

|

財政部印刷廠

|

廠長

|

王國龍

|

|

關貿網路股份有限公司

|

董事長

|

張陸生

|

| |

總經理

|

高國峯

|

|

中央再保險股份有限公司

|

董事

|

李宜芬

|

|

台灣金聯資產管理股份有限公司

|

董事長

|

施俊吉

|

|

台灣金融資產服務股份有限公司

|

董事長

|

陳美如

|

|

台北金融大樓股份有限公司

|

董事長

|

張學舜

|

|

臺灣金融聯合都市更新服務股份有限公司

|

董事長

|

林旺根

|

主 席:羅召集委員明才

專門委員:陳玉清

主任秘書:謝淑津

紀 錄:秘 書 吳人寬 研究員 黃惠雯 編 審 黃美菁

科 長 喻 珊 專 員 沈克彬 科 員 劉雅欣

112年3月13日

報 告 事 項

一、宣讀上次會議議事錄。

決定:議事錄確定。

二、邀請行政院主計總處朱主計長澤民、審計部陳審計長瑞敏率所屬單位主管列席業務報告,並備質詢。

(經行政院主計總處主計長朱澤民、審計部審計長陳瑞敏就業務提出報告後,計有委員林德福、吳秉叡、沈發惠、郭國文、賴士葆、李貴敏、費鴻泰、鍾佳濱、羅明才、林楚茵、楊瓊瓔、曾銘宗、洪孟楷、邱顯智等14人提出質詢,均經行政院主計總處主計長朱澤民、審計部審計長陳瑞敏及相關人員予以答復。)

決定:

(一)報告及詢答完畢。

(二)委員質詢未及答復或請補充資訊,請行政院主計總處、審計部於一週內以書面答復;委員另要求期限者,從其所定。

(三)委員余天、張其祿所提書面質詢,列入紀錄,刊登公報,並請行政院主計總處、審計部以書面答復。

112年3月15日

報 告 事 項

邀請財政部莊部長翠雲率所屬機關首長暨國營事業董事長、總經理(含各轉投資事業機構公股代表之董、監事)列席業務報告,並備質詢。

(經財政部部長莊翠雲就業務提出報告後,計有委員林德福、吳秉叡、賴士葆、沈發惠、郭國文、林楚茵、李貴敏、費鴻泰、鍾佳濱、曾銘宗、羅明才、鄭天財、楊瓊瓔、陳椒華、江永昌等15人提出質詢,均經財政部部長莊翠雲、臺灣金融控股股份有限公司董事長沈榮津、合作金庫金融控股股份有限公司董事長雷仲達、臺灣菸酒股份有限公司總經理林士傑及相關人員予以答復。)

決定:

(一)報告及詢答完畢。

(二)委員質詢未及答復或請補充資訊,請財政部於一週內以書面答復;委員另要求期限者,從其所定。

(三)委員余天、張其祿所提書面質詢,列入紀錄,刊登公報,並請財政部以書面答復。

散會

主席:議事錄稍後確定。

繼續進行報告事項。

二、邀請金融監督管理委員會黃主任委員天牧、中央銀行就「美國銀行倒閉事件是否引發新金融危機及臺灣金融產業暴險程度與因應之道」進行專題報告,並備質詢。

主席:請金管會黃主任委員報告。

黃主任委員天牧:主席、各位委員先進大家好。今天大院第10屆第7會期貴委員會第4次全體委員會議,承貴委員會邀請就「美國銀行倒閉事件是否引發新金融危機及臺灣金融產業暴險程度與因應之道」進行專題報告,敬請 指教。

謹就美國銀行近期事件及我國金融業韌性程度,說明如下:

壹、美國少數銀行營運發生狀況,美國政府已採取穩定措施

一、近期美國Silvergate Bank、矽谷銀行(Silicon Valley Bank, SVB)、Signature Bank及第一共和銀行(First Republic Bank)等4家銀行發生存款大量流失或股價大幅下跌等情況,根據媒體報導,或係因客戶集中度、流動性及利率風險管理、與虛擬資產業務連結及客戶信心等因素所致,惟美國政府已採取派員接管、提供流動性支援、宣示保障存款人權益等措施,以期迅速穩定金融市場。

二、截至112年2月底,本國銀行業、證券商及期貨商對4家銀行均無暴險,保險業對矽谷銀行及第一共和銀行暴險金額分別約新臺幣(下同)1.5億元及0.42億元,投信基金對4家銀行之暴險金額為2.18億元,我國金融業對上述4家銀行暴險有限。

三、經檢視我國銀行體系,已具備相當金融韌性,以因應市場變動相關風險。

貳、本國銀行經營體質健全,具備金融韌性

一、我國金融監理措施符合國際標準

我國對銀行之監理規範,係以巴塞爾銀行監理委員會所發布之巴塞爾資本協定及相關規範文件為據,我國已於102年接軌巴塞爾資本協定三,同步採行相關重要措施,包括提高資本適足率要求、指定我國系統性重要銀行(D-SIBs)、導入流動性覆蓋比率(LCR)及淨穩定資金比率(NSFR)之流動性管理等相關規範。

二、本國銀行資產品質良好,且具備風險承受能力

(一)銀行資產品質穩健:

截至111年12月底,本國銀行平均逾期放款比率為0.15%,備抵呆帳覆蓋率為910.46%;平均普通股權益比率、第一類資本比率及資本適足率分別為11.17%、12.48%及14.70%;另經指定之6家系統性重要銀行(D-SIBs),111年底之資本適足性比率皆已達到112年底應符合之要求,顯示銀行整體財務和資產品質穩健。

(二)流動性指標均高於法定標準:

為強化銀行短期流動性之復原能力,及讓銀行持有足夠之長期穩定資金以支應其業務發展,本會及中央銀行(下稱央行)共同督導本國銀行導入實施流動性覆蓋比率(LCR)與淨穩定資金比率(NSFR)兩項規範,截至111年12月底,全體本國銀行平均LCR與NSFR分別為134.60%及138.27%,所有銀行均高於法定標準(100%)。

(三)面對近期國際金融市場變化,本國銀行仍具穩健之獲利能力:

本國銀行111年12月底資產總額約63.3兆元,金融資產部分,按公允價值衡量及按攤銷後成本衡量之債務工具各約占總資產之14%,合計共17.8兆元。由於各國央行之升息政策,銀行淨利息收益受益於利差擴大而持續成長,投資部位雖因利率走升面臨評價減損,全體本國銀行111年度稅前盈餘仍達3,919億元,較110年度增加549億元,營運穩健成長。

三、持續強化銀行風險控管

(一)銀行針對流動性及客戶集中度情形之控管,應依法令規範、業務規模及特性、資產負債結構、資金調度策略及資金來源之多元性等,建立健全之風險管理制度,並由資產負債管理委員會或類似管理機制定期監控,以維持適足之流動性與風險分散性。

(二)有關有價證券投資風險,本會已定有「商業銀行投資有價證券之種類及限額規定」,規範本國銀行投資有價證券之暴險部位,並要求銀行定期提供相關報表,以檢視銀行投資風險。

(三)有關本國銀行海外暴險控管,本會已要求設有海外分支機構之銀行,總行應對海外分支機構之法令遵循情形及所面臨之風險態樣等建置系統,且對大型企業客戶之集團整體暴險情況進行控管,掌控整體風險。辦理海外授信案件,應依銀行公會之徵、授信準則,落實海外地區授信風險控管與強化徵授信及貸後管理措施,並應就各海外經營環境之差異,建立適當風險胃納及風險辨識機制。

(四)本會並已請中央存款保險公司定期進行本國銀行對海外資產暴險分析,及建立「海外及大陸地區信用風險個案資料庫」與海外重大信用風險個案事件之觀察及通報機制,以強化銀行海外暴險之監理。

四、我國存款保險相關機制運作良好:

(一)截至112年2月底止,404家收受存款機構皆已參加存款保險,包括本國銀行38家、外國銀行及大陸地區在臺分行30家、信用合作社23家、中華郵政公司1家、全國農業金庫1家、農會信用部283家、漁會信用部28家,僅德商德意志銀行臺北分行已受德國存款保險保障免予參加。

(二)自100年1月1日起,每一存款人在國內同一家要保機構之存款本金及利息,合計受到最高保額300萬元之保障,截至111年底,受保障存戶比率為98.01%。

(三)中央存款保險公司為管理承保風險,採行積極風險控管機制,期及早發現問題要保機構,及早介入處理,並配合主管機關監理政策採行相關風險管理措施。就銀行流動性部分,已按月(季)監控LCR、NSFR、流動準備比率等法定比率及銀行存放比、金融業以外前二十大存款戶占存款總額比率等指標。

參、結語

本國銀行整體資產品質良好,體質穩健,本會將持續強化銀行業之風險承擔能力,接軌國際監理規範,並將持續關注國際金融情勢發展及我國銀行業財務業務情況,督促金融機構注意流動性、財務健全性以及資產品質變化,要求銀行落實授信及投資之風險管控,持續強化經營韌性,作為業務發展及因應環境變化之基礎,以促進銀行健全經營,維護存款人之權益。

以上報告,敬請各位委員指教,並祝各位委員身體健康,萬事如意。謝謝!

主席:請問各位,上次會議議事錄有無錯誤?(無)無錯誤,確定。

請中央銀行嚴副總裁報告。

嚴副總裁宗大:主席、各位委員、各位女士、先生。今天承邀前來貴委員會報告「美國銀行倒閉事件是否引發新金融危機及臺灣金融產業暴險程度與因應之道」,至感榮幸。以下謹就上述議題提出報告,敬請惠賜指教。

一、美國銀行連續倒閉事件係因擠兌引發流動性不足

近期,美國Silvergate Bank、矽谷銀行(Silicon Valley Bank, SVB)及標誌銀行(Signature Bank)陸續因擠兌導致流動性不足,而接連宣布倒閉,其中SVB及標誌銀行於本(2023)年3月遭聯邦存款保險公司(FDIC)接管,Silvergate Bank將依美國監管程序進行自願清算。SVB成為自2008年金融危機以來,美國境內最大規模之銀行倒閉事件,引起市場擔憂有衍生金融危機之疑慮,值得關注。

(一)SVB

SVB為全美第16大銀行、加州第5大的銀行,上(2022)年底資產達2,090億美元,其中放款餘額742億美元,屬中型銀行。

SVB倒閉事件之根本原因,主要係資產負債表錯置,以及存款客戶過度集中於創投及新創科技企業。2020年起SVB為提高資產收益率及兼顧流動性,大幅增加持有長天期債券,上年底帳列備供出售證券(Available-for-sale Securities)及持有至到期證券(Held-to-Maturity Securities)之債券投資占總資產之比重高達55.43%,主要為美國公債、房貸擔保抵押債券(MBS)、不動產抵押債券憑證(CMO)及商業房貸擔保抵押債券(CMBS),受美國Fed強勢升息影響,債券價格劇烈下跌,導致年底未實現損失高達177億美元,超過全數股東權益160億美元,影響營運資金調度。

此外,SVB客戶以新創科技、生技醫療公司、全球私募股權及創投基金為主,在美國、英國、加拿大、中國大陸、德國、印度、丹麥、瑞典及以色列等9個國家皆設有分支機構,其中美國約有半數新創公司皆與SVB有業務往來。上年起,因主要經濟體採取貨幣緊縮政策,新創公司較難於市場募資取得資金,但又需支付高額研發及人力費用,故大量提領SVB帳上存款,導致該行流動性不足,迫使其需處分投資部位以支應客戶提款需求。

(二)標誌銀行(Signature Bank)

標誌銀行為全美最大加密貨幣銀行,上年底資產達1,104億美元,存款達885.9億美元,受SVB倒閉影響,民眾對標誌銀行等體質類似之銀行經營亦產生疑慮,導致股價重挫,並出現擠兌現象。

紐約州金融服務局於本年3月12日宣布強制接管標誌銀行,委任FDIC為接管機構,並宣布全額保障存戶存款。

(三)Silvergate Bank

Silvergate Bank為全美第二大加密貨幣銀行,因FTX交易所破產等虛擬資產市場風險事件面臨大量提款壓力,依據上年底財報顯示,該行存款從上年9月底132億美元驟降至12月底63億美元,銳減52.4%。Silvergate Bank於本年3月8日宣布倒閉,並將依美國監管程序進行自願清算,且全數退還客戶存款。

二、SVB被接管後外溢效果

(一)SVB股價及地區性銀行指數大跌

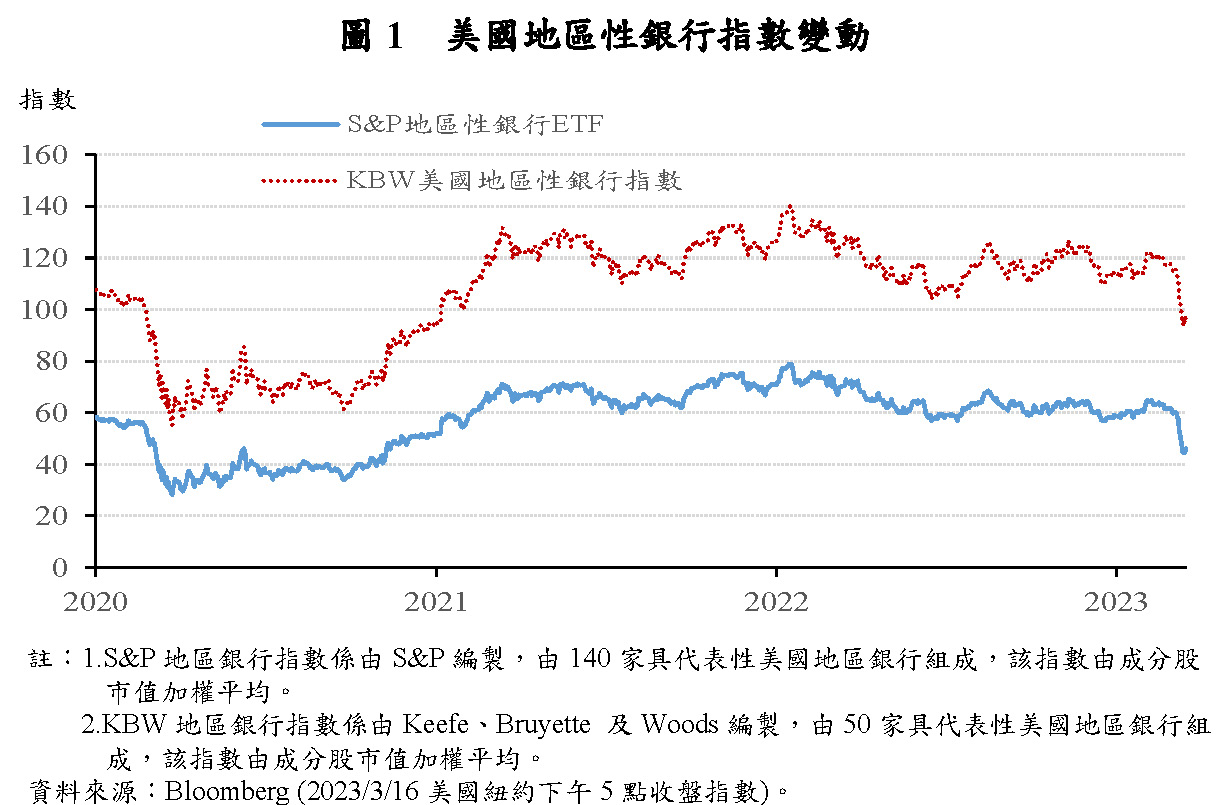

SVB於本年3月9日股價大幅崩跌近60%,並於盤後進一步下挫逾20%,連帶引發其他銀行股下挫,尤其是地區性銀行指數(圖1)。

(二)2年期美債殖利率創最大單日跌幅

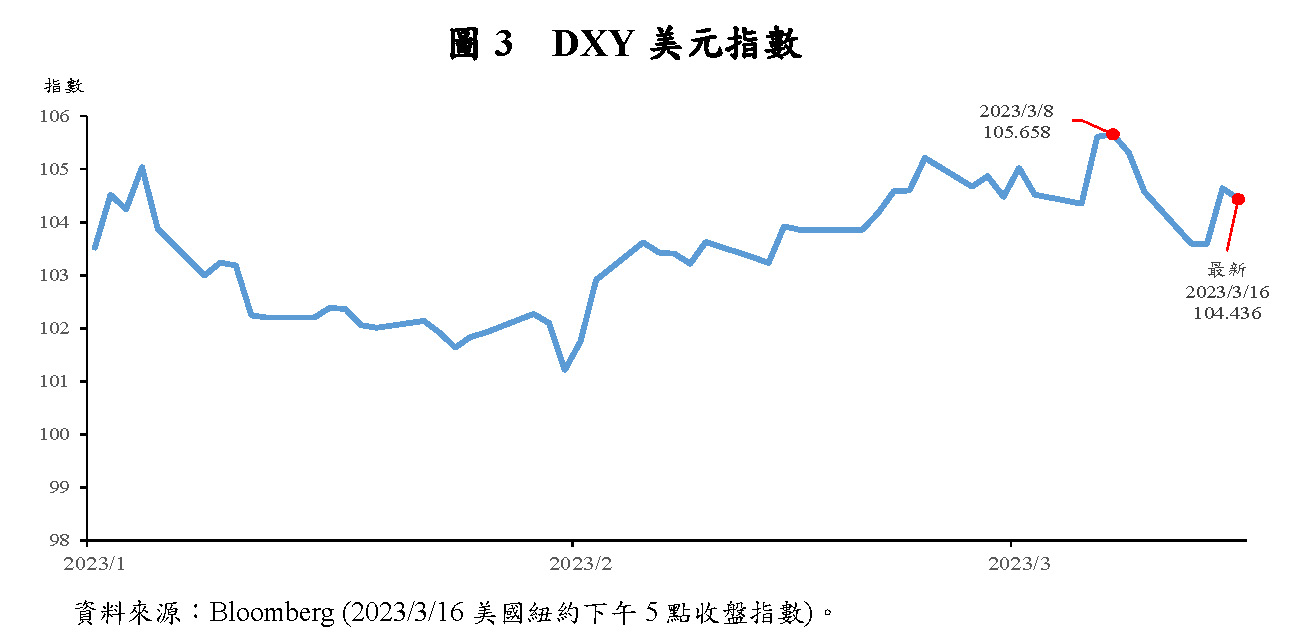

SVB倒閉事件,凸顯高利率環境對金融體系穩定性的影響,市場預期Fed升息路徑放緩,美債殖利率下跌,其中2年期美債殖利率創1982年10月以來最大單日跌幅,美元指數亦呈回落(圖2、3)。

三、各國監理機關迅速採取因應措施,不致演變為全球性金融危機

(一)美國財政部、Fed及FDIC聯手保障存戶權益,以平息銀行擠兌風潮

SVB宣布倒閉後,本年3月12日加州金融保護與創新局委任FDIC為接管機構,並成立Deposit Insurance National Bank of Santa Clara,將SVB存款移轉至該行以確保存戶權益;同日美國財政部、Fed及FDIC亦發布聯合聲明,承諾SVB存款全額保障,且不會由納稅人承擔SVB相關損失,以穩定民眾信心,不致持續擠兌。

此外,Fed亦宣布於本年3月12日啟動銀行定期融資計畫(Bank Term Funding Program, BTFP),符合條件之存款機構可提供美國公債及機構房貸擔保證券(Agency MBS)等合格資產為抵押品,得以面額向Fed申請長達1年期之貸款,以確保銀行流動性。

(二)美國銀行體系韌性提升,自有資本充足

2008年全球金融危機後,美國依據Basel III規定陸續修正銀行資本適足率相關規範,銀行體系韌性已有提升。上年底美國銀行平均資本適足率達14.79%,遠高於2009年底之11.07%,平均第1類資本比率亦維持12%以上(圖4),顯示銀行整體自有資本尚屬充足,應可抵禦SVB倒閉事件之不利衝擊。

(三)此次事件屬個別銀行特別因素,與2008年金融危機不能相提並論

此次SVB、標誌銀行及Silvergate Bank等3家倒閉銀行之資產規模達3,308億美元,接近2008年金融危機時3,736億美元,惟2008年金融危機主要因倒閉之銀行規模大且相互關聯性高,加以總體經濟金融外溢效果較大,與此次事件屬於個別銀行特別因素不同,復以此次相關國家監理機關處理速度明快,應不致於演變成系統性風險,但應持續關注其他性質類似之美國地區銀行(例如未受存保保障之存款比重偏高者)的後續發展。

(四)瑞士央行迅速提供瑞士信貸銀行流動性援助,平息金融市場疑慮

在美國中小型銀行出現倒閉潮後,瑞士第二大銀行瑞士信貸銀行(Credit Suisse)因大股東不願再挹注資金,致其股價於本年3月15日重挫,引發歐美股市下跌,隨後在瑞士央行宣布支應瑞士信貸流動性支持,提供其約540億美元借款後,市場暫時回穩,本行將持續關注此事件之後續對我國金融體系之影響。

四、我國金融業體質健全,尚無引發系統性風險之虞

(一)我國金融業對美國倒閉銀行及瑞士信貸集團暴險可控

根據金管會統計,本年1月底我國銀行及證券商對SVB及Silvergate Bank皆無暴險,僅保險業投資SVB約新臺幣1.5億元、投信業暴險新臺幣3.18億元,兩者合計新臺幣4.68億元,另有3檔投信基金投資Silvergate Bank股票,投資金額約新臺幣450萬元,占全體投信基金規模5.05兆元之比例相當小,整體金融業對SVB暴險不高。

另國內金融機構對瑞士信貸集團暴險約新臺幣1,573億元、銀行客戶投資暴險約新臺幣674億元、國人藉由投信基金投資暴險約新臺幣46.3億元,由於國內金融業對於瑞士信貸暴險約僅占整體金融業海外暴險之0.4%,而國人持有部位自上年10月開始也持續下降,暴險仍屬可控。

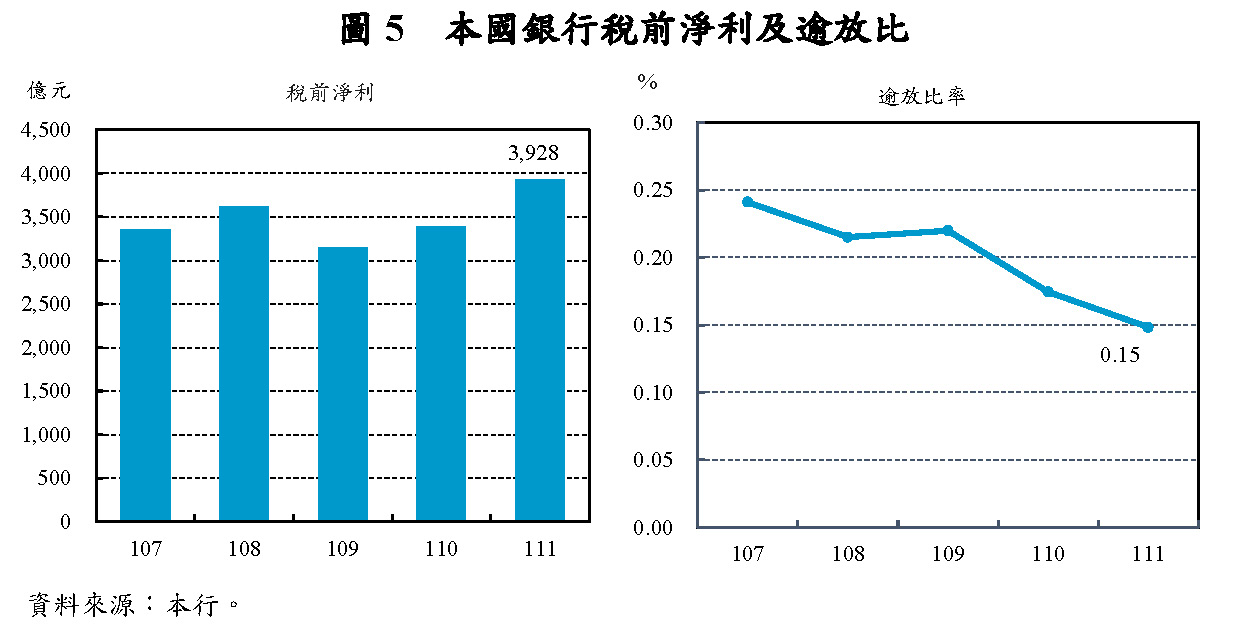

(二)本國銀行111年稅前淨利創歷史新高,且資產品質佳

111年本國銀行稅前淨利3,928億元(圖5左),較110年明顯增加541億元或15.97%,創歷史新高,平均ROE及ROA亦分別由110年之8.14%及0.58%上升至9.33%及0.62%;111年底逾放比率續降至0.15%之歷史新低水準,資產品質佳(圖5右)。

(三)本國銀行資本適足,且整體流動性風險不高

111年底本國銀行平均資本適足比率14.68%(圖6左),遠高於法定標準。平均存款對放款比率為141.14%,銀行體系資金狀況持續寬鬆,平均流動性覆蓋比率(LCR)及平均淨穩定資金比率(NSFR)分別為134.13%及138.41%(圖6右),遠高於法定標準100%,整體流動性風險不高。

(四)本國銀行資產負債結構與SVB等美國破產銀行不同

SVB之存款客戶集中於風險相對高之新創產業,且上年底超過FDIC保障限額25萬美元的存款比重高達86%,資金不穩定性高,而本國銀行資金來源以穩定之個人及公司戶存款為主,較無集中單一類型客戶情形。此外,SVB將近57%資金係用於長天期債券投資,故受到美國大幅升息之重大衝擊,而本國銀行資產配置以放款為主,投資比重不高(表1),受金融市場股債重挫之衝擊不大。整體而言,本國銀行資產負債結構與SVB等倒閉銀行不同,經營相對穩健。

|

表1 本國銀行及SVB資產負債結構

資料基準日:111年底

|

|

|

SVB

|

|

資產

|

負債

|

資產

|

負債

|

|

現金

|

6.64%

|

存款

|

79.46%

|

現金

|

6.52%

|

存款

|

81.73%

|

|

投資

|

27.83%

|

其他

|

13.13%

|

投資

|

56.68%

|

其他

|

10.57%

|

|

放款

|

57.07%

|

權益

|

7.41%

|

放款

|

34.76%

|

權益

|

7.69%

|

|

|

8.46%

| | |

其他

|

2.04%

| | |

註:SVB投資包括備供出售證券(12.31%)、持有至到期證券(43.12%)及非流通與其他權益證券(1.25%)。

資料來源:SVB;本行編製。

(五)必要時,本行將充分提供金融體系流動性

近期美國銀行發生倒閉事件後,瑞士信貸集團亦爆發財務危機造成全球金融市場巨幅動盪,帶動國內股匯市狹幅波動,但我國整體金融市場所受衝擊不大。未來國際金融事件外溢如有引發國內銀行體系資金不正常流出之虞時,本行將充分支應市場流動性,以維持金融體系穩定。

五、結語

綜上,美國銀行倒閉事件短期對國內金融市場衝擊不大、加以本國銀行財務健全、資產負債結構與SVB不同,且未高度參與加密貨幣交易,我國金融體系應不致於產生系統性風險。本行將隨時密切關注事件後續發展,並妥適運用各種政策工具,以維持我國金融穩定。

以上報告,敬請各位委員惠予指教,謝謝!

主席:現在開始進行詢答,作以下宣告:每位委員發言時間8分鐘,必要時得延長2分鐘;列席委員5分鐘,必要時得延長1分鐘,上午10時截止發言登記。

請林委員德福發言。

林委員德福:(9時15分)請教主委,今年以來新臺幣匯率波動加劇,壽險業今年整個匯兌成本是獲利的沉重負擔,再加上民國115年接軌新的清償能力指標ICS,外界擔心恐怕要賣股上兆元,1月份保險業趁著股市大漲反手減碼超過300億元,似乎有賣股救匯損的意味,請問主委,近期保險業有沒有持續增加減持臺股的動作?

主席:請金管會黃主任委員說明。

黃主任委員天牧:謝謝委員的關心,保險業的持股是動態的,我這邊沒有特別關注,也許待會局長可以說明,但是對於所謂的避險成本部分,我們上週已經發布了外匯價格變動準備金新制,可以有效降低業者在外匯避險上的成本。為了因應它可能在資金上的一些需求,我們近期也會對它在相關債券的RP、RS部分制定一些新規範,這些都可以讓壽險業有比較多的工具去處理金融變遷的問題,謝謝。

林委員德福:去年第二季時對於要等著領現金股利,還是先賺資本利得的六大壽險很掙扎,以臺股表現增加更多觀望氣氛的情況下,今年股票獲利可能被壓縮得更厲害,而且可能因為沒有辦法順利填息,造成股票虧損風險擴大的預期心理下,請問主委,你能保證金管會的三大穩定市場資金措施就能夠穩住臺股不失血嗎?

黃主任委員天牧:臺股有它的基本面,殖利率已達到4.64%,今年到目前為止,外資匯入大概100億美元,累計2,260億元,買超大概1,474億元,這表示臺股的基本面不論國人或外資都是肯定的,所以這樣的投資方式,對任何金融機構來講都是可以考慮的目標。

林委員德福:臺股大盤的走勢不會走弱嗎?你認為會不會?

黃主任委員天牧:在出口方面,跟去年相比是有降低,但是部分產業還是有相關的韌性,所以我們的資本市場還是有韌性的。

林委員德福:從美國矽谷銀行倒閉到瑞士信貸財報反映內控失效,臺股在這幾個營業日下跌約六百、七百點,請問你認為臺股的下跌走勢純粹是心理因素影響所造成,還是多半來自國內經濟景氣、物價上漲、供需失控所反映出的股市基本面,而且直接投射在股市裡面?你的看法呢?

黃主任委員天牧:我覺得國際股市都是互相連動的,最近這一週左右股市的變動,我認為主要還是因為國際間金融機構的問題,而影響投資人的信心及心理。

林委員德福:嚴副總裁,為了解決美國矽谷銀行事件造成美國民眾對於金融系統安全可能性產生的信心危機,美國聯準會已經採取放寬貼現窗口的規定,主要是直接融通機制的貸款條件。反觀外界的預期,央行這禮拜四的理監事會對於重貼現率可能會終結連四漲,同時也將進一步調高今年通膨率的預估值,並調降今年經濟成長率的預測。國內雖然沒有發生金融倒閉的事件,或者可能被外國金融事件影響的疑慮,但許多民眾對目前消費物價上漲及通貨膨脹的擔憂卻是持續未減,請問嚴副總裁對於目前的物價上漲,你認為嚴不嚴重?

主席:請中央銀行嚴副總裁說明。

嚴副總裁宗大:我們看到CPI已經連續19個月超過2%,也說明這不是短期現象……

林委員德福:不是短期現象?

嚴副總裁宗大:在過去幾年它已經造成我們比較大的通膨預期心理問題,禮拜四會有一個理事會的討論,我想詳細的狀況等會議結束以後,我們對今年的通膨和經濟成長率會進行公布。

林委員德福:在貨幣政策解決國內物價通膨問題上,你認為會不會考慮出手?

嚴副總裁宗大:因為在理事會前我們有10天的緘默期,所以我不方便說明。

林委員德福:假如央行禮拜四理監事會議決議就像外界預期的一樣,請問調降今年經濟成長率是否意味除了出口衰退高於預期外,就連普發現金6,000元刺激內需的成效也可能失靈?你的判斷認為是怎麼樣?

嚴副總裁宗大:原來在12月的時候,我們預測經濟成長率是2.53%,看到最近這幾個月出口不好,但是政府也推動一些疫後的預算案,我覺得應該還是會對經濟成長有所助益。

林委員德福:央行2月23日受到財政部委託標售300億元91天的國庫券,當時決標的貼現利率是1.11%,創2009年1月以來的紀錄,可以說是14年來的新高,主要是反映央行去年以來連續升息的結果。財政部訂於3月29日委託央行標售財政部「財112-5期」國庫券新臺幣350億元,理由是因為國庫調度,請問你認為這次決標的貼現利率有沒有可能創新高?

嚴副總裁宗大:這要看決標金融機構開標的過程,所以我沒辦法先預測到底會怎麼樣,抱歉!

林委員德福:所以沒有辦法回應。副總裁,對於美國矽谷銀行是否會牽動臺股下跌,金管會黃主委說屬於心理面的影響,臺股相對於歐洲、亞洲等其他國家的股市有韌性,應密切注意,但不必過度地驚慌,因為結構性質不一樣。我請問臺股韌性到底是什麼,您的看法?

嚴副總裁宗大:我想剛才主委已經講得非常地清楚,我們有基本面因素存在……

林委員德福:所以你認為基本面很好,沒有問題?

嚴副總裁宗大:主委剛才也提到我們的出口還有一些疑慮的問題。

林委員德福:按照一般邏輯認知,韌性和心理因素成正比,請問副總裁如果臺股韌性強,為什麼明明就是國外的風吹草動,反映在臺股的漲跌卻是如此明顯?

嚴副總裁宗大:因為臺股走勢特別跟美股走勢有高度的連動關係,這跟我們的產業結構以資訊產業為主有很大的關係。

林委員德福:又或者是結構性質有別於其他國家的股市,所以才會呈現心理層面往往影響臺股很大的結果,是不是這樣子?

嚴副總裁宗大:我想投資者的心理會受到市場情緒的影響,他有所抉擇,所以……

林委員德福:金管會上個月下旬表示國內外股市逐步回穩,已宣布取消4項救市措施,從這會期開議後,對於不確定因素是否趨向於緩和,未來是不是還有其他的變數?本席也在財委會多次的質詢,並且持保留的態度,得到我們很多財經首長的回應多半是審慎樂觀,但是實際呈現在國內外財經環境的現況恰好相反。我請問副總裁,面對今年國內外財經環境的考驗,你認為政府財經部門的應變能力到底是綽綽有餘,或者是在媒體前強顏歡笑、故作鎮定,而人後只能苟延殘喘?會不會這樣子?

嚴副總裁宗大:因為國際經濟、金融情勢的變化的確比以前的波動更大。

林委員德福:變化很快啊!

嚴副總裁宗大:是!所以我們在因應政策的時候,也會隨國際情勢的變化調整我們的政策。

林委員德福:民眾對目前國內財經市場的反應,到底是不是正常?還是預期心理過度的催化,才會產生嚴重信心不足?對於這些你的看法呢?

嚴副總裁宗大:基本上臺灣的金融還是相對穩定很多啦!有助於我們一般投資者……

林委員德福:所以你很有信心,沒有問題?

嚴副總裁宗大:我想身為政府部門的工作者,我們還是對自己的政策應該要有信心。

林委員德福:好,謝謝。

主席:請吳委員秉叡發言。

吳委員秉叡:(9時28分)請教兩位關於這一次矽谷銀行流動性的風險,是因為它用短期存款去做長期的債券投資,在債券變現的過程中,因為利率快速、高幅的拉升,使得其債券價值在市場上有所貶損,人家要向它提領、要付存款還給存戶的時候,只好先將債券變現,可是它的總資產是這麼高,變現後賣了二百多億元,虧損了18億美金,這樣就足以引起倒閉。以這件事情來看,他山之石,可以攻錯,我們以他人為借鏡,臺灣的銀行有沒有用客戶存款大量做長期債券市場投資的狀況?

主席:請金管會黃主任委員說明。

黃主任委員天牧:委員早。我們當然也有,我今天的報告中也有提到一定比例,但在列帳上有一部分是持有到到期、有一種是公允市價,AC跟OCI都有。這也是部分銀行去年產生評價損失的原因之一,在目前來講因為它的額度、比例都是低的,基本上都是可以被管理的。

吳委員秉叡:我剛剛看你們的表格是比較大概的狀況,臺灣的銀行大概有百分之三十幾做這樣的事情,矽谷銀行則是有百分之五十幾做這樣的事情,所以使得它手上可以供人提領的現金不足,那臺灣銀行的風險會比較小,是不是?

黃主任委員天牧:百分之三十幾還要看它的性質,不是所有都是那種,有的不見得一定要像會計準則要去評價,如果它是AC類,就不會有那麼多的問題。

吳委員秉叡:對,所以這部分也要請兩位注意。

黃主任委員天牧:謝謝委員提示,雖然我們目前沒有這個情況,可是別人發生什麼問題,對我們來講都是需要作為參考的地方。

吳委員秉叡:第二個問題,就是另外兩家銀行主要是做虛擬貨幣,臺灣對虛擬貨幣的態度是不承認它的合法性,但是它又的確已經存在我們的交易裡,我長期以來就反對這種事情,為此之前也質詢過好幾次,我認為虛擬貨幣充滿了莊家作假,且隨著中國到底承不承認它是否合法,整個價差波動會很大。坊間最主要的說法是,因為它是中國高官洗錢最主要的管道,所以虛擬貨幣就一直被懷疑存在著洗錢的方式,而臺灣現在對虛擬貨幣的狀況,再加上這次美國兩家虛擬貨幣銀行倒閉之後,兩位所持的態度為何?可否說明一下?

黃主任委員天牧:我個人的看法有二:第一個,我們一直是經由洗錢防制法授權金管會去做虛擬貨幣的洗錢防制,可是因為FTX這些事情,大家也特別提醒對投資人的保護問題,所以行政院將會核定未來的主管機關,將來對於洗錢防制以外的相關議題,包括投資人保護部分會加以處理。

第二個,我們要特別注意的是最近的Silvergate Bank跟Signature Bank這些虛擬貨幣資產業務跟傳統金融體系的界線要管理得很好,如果介入過多的話,一旦虛擬貨幣產生什麼問題,是否會影響到傳統金融體系的信心?這次這兩家銀行就是發生這個問題,目前來講,臺灣的銀行都接觸得非常有限,所以我覺得這部分也是未來金管會在管理上要特別注意的地方。

吳委員秉叡:黃主委是站在管理面,那央行的態度為何?

主席:請中央銀行嚴副總裁說明。

嚴副總裁宗大:報告委員,長期以來我們對這種虛擬貨幣都會提醒各界它本身充滿了很多的投機、炒作或是被竄改的可能性,所以我們也經常會把這些資訊整理出來,然後在部會之間提供這樣的訊息來提醒大家注意這件事情。

吳委員秉叡:現在臺灣還沒有完全承認它的合法性,它現在在臺灣的交易管道到底是怎麼樣?所以光是我們一再地跟投資人說不要去碰這個東西也沒有用,因為還是有一部分的人硬要去碰,在這樣的狀況下,如何能讓他們充分了解訊息,將來如果遇到風險時,他們自己可以先預見他們的損失,這部分該如何處理?

黃主任委員天牧:目前來講,先從洗錢防制法的授權著手,大概有二十幾家平臺業者跟我們申報遵循洗錢防制法的規定,未來如果行政院指示由我們來處理的話,我們會遵照辦理,當然我們也會透過一些監理的原則,要求這些平臺業者能夠適度自律,至於技術方面怎麼處理,我們會再研究。

吳委員秉叡:我覺得這點要很慎重,行政院在擬定這個政策時要小心,當你一旦指定了機關進行監督,依照臺灣的民族性,賺錢不會有人感謝你,但賠錢就推說是政府的事,所以只要有多一些人賠錢,那就變成政府的事。

黃主任委員天牧:委員講的一點都沒錯,這就是為什麼前幾年包括英國主管機關對於這個虛擬crypto assets都比較審慎,因為他們覺得這樣會不會對它產生光環效應(Halo Effect),這點我們要讓投資人知道,即便有主管機關,但投資的風險還是要自負的,不是說有主管機關就由主管機關承擔所有的投資損失。

吳委員秉叡:好,但這要長時間跟社會溝通,我覺得主管機關的選定及行政機關的政策都要慎重。

再者,目前瑞士信貸產生比較大的問題是臺灣的暴險有一千五百多億元,是不是?

黃主任委員天牧:對,金融機構部分大概是1,300、1,400億元左右。

吳委員秉叡:好,據說瑞士銀行現在要收購它,所以不管是臺灣的這些銀行也好或保險公司也好,瑞士信貸的暴險主要是在哪些部分?如果瑞士信貸被瑞士銀行收購之後,它的暴險哪些可以獲得保障?哪些將會變成損失?公司債的部分大概就損失掉了,這部分是什麼狀況?

黃主任委員天牧:委員,早上我有初步做過瞭解,但還不完整,應該是在今天稍早宣布過,屬於Additional Tier 1有承擔資本風險的債券會全部被打銷,所以如果我們的金融機構是投資這種債券,恐怕就沒有任何殘值,但據目前初步了解,保險業投資了一千多億元,有的是臺灣發行的國際版債券,銀行也有投資,目前我們還在瞭解中,但大部分已經回應的金融機構都說並沒有投資這類性質的債券,不過這在最後要他們自己對外說明。

吳委員秉叡:對,要加緊瞭解,好不好?因為我覺得美國這幾家現在看起來短期風暴是過了,但瑞士信貸是比較嚴重的問題,包括臺灣也有人在該行存款,臺灣的金融機構在那邊也有比較高的暴險,這部分要趕快弄清楚。

黃主任委員天牧:現在是AT1的債券比較會被打銷,就這部分,我們會儘快請金融機構瞭解後,自行對外提出說明。

吳委員秉叡:除了AT1之外,其他的不會有損失嗎?

黃主任委員天牧:其他要看它整個機制還有什麼作為是我們不知道的,現在官方說的是AT1的部分會被write off。

吳委員秉叡:黃主委先請回座。

嚴副總裁,矽谷銀行以及這兩家做虛擬貨幣的銀行之所以會出問題,其實背後最大的原因之一是美國在短時間內非常快速的拉升利息,所以有人說3月23日這一次美國可能不會再這麼急速的拉升利息,本來鷹派說可能要升二碼,現在大家比較趨向大概只會升一碼,您的看法呢?

嚴副總裁宗大:基本上從現在的分析去看,大部分會因為金融事件的關係,有可能只會升息一碼。

吳委員秉叡:你的預測也跟現在大家的講法一樣?如果只升息一碼,對臺灣是利多嗎?還有對臺灣會造成什麼影響?

嚴副總裁宗大:升息一碼是大家預期美國利率調整的幅度不會像以前那麼猛烈,所以在心理上應該會讓整個國際金融市場稍微平靜一點,當然間接也會影響到臺灣股市的變動。

吳委員秉叡:以前大家對美國的看法都怪是貨幣發行量太大,所以引致通膨,而現在是縮表,然後減少現金在外面的流動,所以要升息讓它回到銀行體系。雖然臺灣去年只升息2.5碼,那臺灣有沒有面臨相同的問題?甚至有人認為美國往後有可能再把錢放回到資本市場,中國的態度就很明顯,它現在大量發行貨幣,那會造成什麼影響?這點央行應該要事先考慮研判,好不好?

嚴副總裁宗大:是,謝謝。

吳委員秉叡:好,謝謝。

主席:請賴委員士葆發言。

賴委員士葆:(9時39分)嚴副總裁你好!今天主要的議題就是美國矽谷銀行倒閉的問題,請問其主要的因素之一是不是因為它握有太多的美國國債?過去的利息低,現在利率高,過去的賣不掉,以致造成流通性的問題,是不是這樣子?

主席:請中央銀行嚴副總裁說明。

嚴副總裁宗大:報告委員,那是原因之一,我覺得很大的原因是……

賴委員士葆:是不是主因?

嚴副總裁宗大:主因有很多,包括其存戶受存款保險保護的比重非常低,像矽谷銀行只有……

賴委員士葆:我剛剛提的問題是,美國國債問題是這次倒閉的原因之一,請問比重有多大?是不是很嚴重?

嚴副總裁宗大:因為快速升息,的確導致殖利率與公債……

賴委員士葆:應該是很重要的因素吧?

嚴副總裁宗大:對。

賴委員士葆:我們都知道,如果一個國家的幣值越不值錢,那麼國債的利率就會越高,這個對吧?

嚴副總裁宗大:對,應該有一點關係。

賴委員士葆:我查過俄羅斯,最近其國債利率為7.7%;人民幣好很多,五年期是2.67%;臺幣最好,是1.25%。可見一個國家國債(公債)的發行利率如果越高,就代表這個國家的債有問題,所以用高利率來吸引人家買,我這樣的講法對吧?

嚴副總裁宗大:報告委員,因為這次美國……

賴委員士葆:我就問你這個講法對不對?我的講法對不對?

嚴副總裁宗大:要看情況而定!因為這次升息的確是為了處理通膨問題,以致國債的殖利率與價格起了相當大的變化……

賴委員士葆:我就不追問你了,因為數字會說話!其實大家都在講,楊總裁以前也講過,不管任何理由,都必須處理通膨。現在美國房地產利率高達6%以上,當然就是為了打通膨所引起的。接下來這是我要問的重點,有關我們現在的外匯存底配置,楊總裁曾在這裡說,超過七成五是美元配置,那麼是不是多數為美元國債?

嚴副總裁宗大:對。

賴委員士葆:因為利率高,這是你們講的。可是過去美國公債利率才百分之一點多、二點多,現在呢?所以這就是矽谷銀行倒閉的原因之一!矽谷銀行就是因為過去國債買的利率太低,現在利率高了,過去的國債賣不掉。央行也是一樣,只是我們央行有錢,沒有賣,所以全世界對美元最好的就是臺灣的中央銀行!我這樣講對吧?誇獎你們一下!

嚴副總裁宗大:我們只持有美國公債的一部分,其實持有美國公債最多的是日本和中國大陸,包括沙烏地阿拉伯……

賴委員士葆:他們錢多啊!但我們外匯存底有百分之七十幾都是美債,這是相當高的比例!

嚴副總裁宗大:我們持有的美債是持有到到期,每年收固定利息。

賴委員士葆:我知道我們沒有賣,我知道你的意思。我是告訴你,矽谷銀行之所以會倒是因為想賣美債又賣不掉,但我們央行沒有這問題,因為央行錢比較多,我們國債又很少。請教副總裁,台電電價要調漲11%,預估CPI會漲0.2%以上,雞蛋一個月漲五元,雞肉、豬肉一斤漲五到六塊,萬物皆漲,所以看起來要升息了!可是我們的出口衰退,連四黑,有人甚至說連六黑,年減9.4%,這樣就不能升息了,匯率甚至應該要貶值才對!不應該升息,應該要貶才對,請問副總裁怎麼看?這禮拜要開理事會了。

嚴副總裁宗大:報告委員,我們有我們的政策考量,我們會考慮到通貨膨脹、金融穩定、經濟成長這些問題,也會一起併同來討論。現在大家把焦點集中在通膨問題上,雖然我們的經濟受到出口衰退而影響,但已經反映在第一季,所以不管主計總處或我們……

賴委員士葆:所以未來通膨比較重要?甚至遠重於經濟成長,對不對?

嚴副總裁宗大:那是央行法所……

賴委員士葆:這樣講的話等於可以做進一步推論了,也就是升息機會很大?

嚴副總裁宗大:這需要經由理事間做充分討論……

賴委員士葆:你的推論已經呼之欲出了!

嚴副總裁宗大:沒有……

賴委員士葆:你說打通膨是主要任務,雖然經濟成長有衰退,但已經差不多平穩了。你都講得這麼清楚了,下一句就是升息了!

嚴副總裁宗大:沒有!報告委員,我剛剛講我們考量三個因素,通膨只是其中一個,另外還有經濟成長與金融穩定。

賴委員士葆:我知道你不會有答案,但其實答案已經很清楚了!

黃主委,瑞士信貸爆發危機後由瑞士銀行以32億美元接手,請問這個危機是否已經過了?

主席:請金管會黃主任委員說明。

黃主任委員天牧:委員好。至少國際主管機關在這家銀行產生問題時,展現了解決問題的決心!至於是不是過了,要看後續市場的回應,我沒辦法現在……

賴委員士葆:至少現在平穩下來了吧?

黃主任委員天牧:對,至少表達一個決心。

賴委員士葆:臺灣不會受這個影響,出現金融風暴之類的吧?

黃主任委員天牧:應該是不會,只有剛才講到的……

賴委員士葆:可是你剛剛說總暴險金額已經幾千億了!

黃主任委員天牧:銀行大概四百七十多億,保險業一千零八十多億……

賴委員士葆:加起來兩千億左右?

黃主任委員天牧:一千五百億左右!

賴委員士葆:這不可謂不大,也是很大一筆……

黃主任委員天牧:現在只說第一類的AT1資本要被打銷,就是債券要打銷,其他部分應該不會受到什麼影響,不過後續尚有待確認。

賴委員士葆:我要強調兩點:第一,在瑞士信貸危機問題上,因為臺灣有很多投資人購買其金融商品……

黃主任委員天牧:對,投資人部分大概有四百多億……

賴委員士葆:四百多億?

黃主任委員天牧:這是專業投資人買的,並非主動行銷的。

賴委員士葆:也有個別的……

黃主任委員天牧:對,有個別的……

賴委員士葆:他們因危機而致利益受損的話,請問要找誰討?

黃主任委員天牧:我想必須先瞭解其契約關係,但這不屬於國內要去負責他的投資損失,這是他自己做的決定……

賴委員士葆:所以投資人自負盈虧?

黃主任委員天牧:對。

賴委員士葆:自己沒看清楚就買了,這是自己的問題!針對矽谷銀行倒閉一事,我比較擔心的是矽谷銀行放款支持新創企業、支持生技產業,這是你們報告上寫的。這裡面有在矽谷當地的臺灣企業,也就是生技產業,在臺灣也有分公司,這些員工是否受影響?你們有沒有查一下?影響幾家?臺灣大概有幾家?

黃主任委員天牧:我個人有跟私募基金交換過意見,他們覺得這個模式對在美國當地的臺灣企業影響雖然不是沒有,但應該有限。至於要怎麼查,我們要再瞭解一下,畢竟不是我們直接監管的。

賴委員士葆:查一下矽谷銀行放款給幾家臺灣企業,可以嗎?

黃主任委員天牧:好,我們瞭解一下。

賴委員士葆:查一下!還要查受影響的員工人數。我擔心因為那邊而影響到臺灣子公司的員工權益!

最後,金管會即將成為虛擬貨幣的主管機關,請問虛擬貨幣、虛擬資產不一樣對吧?

黃主任委員天牧:其實現在不大叫currency asset,國際洗錢防制組織(FATA)認為它是……

賴委員士葆:NFT是吧?或FTX?

黃主任委員天牧:NFT是Non-Fungible Token,那個比較廣……

賴委員士葆:你現在講FTX……

黃主任委員天牧:我們現在講crypto assets,一個有關支付與交易性質的部分,也就是傳統叫貨幣,現在通常叫資產。

賴委員士葆:我告訴你一個事實,唐鳳部長很守規矩,他在公職人員財產申報時,把加密貨幣放進來了,他放的是NFT,它等同資產、等同貨幣,這個你們怎麼看?唐鳳部長把NFT放進來了,他有申報哦!這樣子是不是所有公職人員都要申報?請問副總裁要不要講一下,它是不是貨幣啊?

嚴副總裁宗大:目前我們看到的,如果是中央銀行發行的數位貨幣英文是Central Bank Digital Currency,簡稱CBDC,它純粹是代表央行發行的貨幣,其他很多貨幣我們都用代幣的角色去看它,過去代幣是實體的,現在可以用虛擬的方式去取代代幣的角色。

賴委員士葆:所以也是貨幣?

嚴副總裁宗大:不一樣,因為……

賴委員士葆:我問你是不是貨幣?

嚴副總裁宗大:如果是未來各國中央銀行發行的數位貨幣,那是貨幣。

賴委員士葆:我提醒兩位,按照唐鳳部長的標準,NFT他都申報了,包括遊戲代幣這些也都要申報,按照這個規定的話都要申報啊!

最後一個小問題請問黃主委,你有沒有準備像期交所、證交所這樣子也規劃成立一所加密貨幣的密交所?

黃主任委員天牧:目前沒有這個規劃。

賴委員士葆:沒有喔?

黃主任委員天牧:現階段沒有這個規劃,謝謝委員!

主席:請沈委員發惠發言。

沈委員發惠:(9時51分)我先請教央行嚴副總裁,剛才很多委員都關心,因為這個禮拜四要召開今年首場的理監事會議。以副總裁的瞭解,我們央行過去40年有沒有曾經在出口連續衰退的期間調升過利率?你清楚嗎?

主席:請中央銀行嚴副總裁說明。

嚴副總裁宗大:我想每一個……

沈委員發惠:我在談過去,不是談禮拜四的事情,我在談過去40年。我剛剛很認真聽你的答詢,你有提到包括通貨膨脹、進出口貿易等等幾個因素你們都會綜合考量。但是我現在要問,過去40年來我們有沒有曾經在出口連續衰退的期間調升過利率?過去有沒有?

嚴副總裁宗大:應該是很少。

沈委員發惠:是很少還是沒有?

嚴副總裁宗大:報告委員,因為這個資料我還沒有完全瞭解。

沈委員發惠:以我的瞭解是從來沒有,這個禮拜四如果你們調升利率的話,就是打破央行過去40年的慣例,就是在我們出口衰退的時候你們調升利率,當然你們會綜合去考量,我並不是質疑你們可以調或不可以調,也不是要你在這裡講會不會調,我只是要講,我們目前經濟狀況在出口衰退的情形之下,調漲利率會是破天荒的第一遭啦!

嚴副總裁宗大:報告委員,我們的貨幣政策是往前面看,我們會看未來的變化,並不是說……

沈委員發惠:好,我知道,這個我完全瞭解。我再來請教今天的主題,副總裁,你知不知道稍早大概是4個小時之前,美國聯準會邀集其他5個主要的央行,包括日本、歐洲、英國、加拿大與瑞士國家銀行,總共六大央行在4個小時前發表了聯合的協議,結論大概就是他們會強化市場上面的美元供給。我們看到目前發生這樣子的金融事件,這對接下來的發展會有什麼樣影響?請副總跟國人說明一下。

嚴副總裁宗大:它這個美元兌換的機制,其實在金融危機之前就有了,其實它這一次只是稍微強化美元的互換機制。

沈委員發惠:對。

嚴副總裁宗大:它以前都是每7天做1次,現在是每天做,也就是說,它為了因應大家擔心的國際金融市場資金短缺問題,所以它做了一個調整,它並不是新設立的,只是把時間……

沈委員發惠:對,它把時間做了調整。我相信今天這樣子的宣布,對於現在國際上面的這些金融事件會有絕對的幫助。

嚴副總裁宗大:絕對有幫助。

沈委員發惠:接著我要請教金管會黃主委,剛才我提到日本、美國、歐洲等六大央行的措施,以及我今天看到不管是金管會所提的書面報告,或者是央行所提的書面報告,基本上結論大概就是我國的銀行體質健全、資本適足,且整體流動性風險並不高。我能不能這麼講?雖然現在國際上金融事件這麼嚴重,但是現階段我國的銀行發生擠兌、破產的機率等於零。

主席:請金管會黃主任委員說明。

黃主任委員天牧:我想應該相對對於我們自己的韌性是有信心的,但是我們也會密切注意國際整個經濟、金融發展的變化。

沈委員發惠:對,最主要是我們的資產配置跟外國的銀行不太一樣。

黃主任委員天牧:是,不太一樣的。

沈委員發惠:我們投資的比率並沒有占那麼高,大部分是放款,對不對?

黃主任委員天牧:是。

沈委員發惠:雖然說我們的體質健全,本國銀行這次也大概不可能發生擠兌、也不會破產,發生這些問題的機率幾乎是等於零,但是包括股市、整體資產的損失,我想一定是有的。其實當下很多投資人很關心的一點,就是從這個禮拜開始,這些金融機構的法說會將陸續登場,而目前已經公告的這些金融業的股息、股利,跟去年相比普遍都縮水。主委,金管會是不是能夠根據所掌握的資訊預估一下今年申請股利發放的情況?

黃主任委員天牧:委員,大概制度上我們的政策就是,因為去年高度頻繁地升息,的確對很多金融機構在評價損失上產生了影響,所以我們日前也同意如果金融業在股利的……

沈委員發惠:有,甚至也把我們去年防疫險的風險都加進去。

黃主任委員天牧:對,可以用法定的資本公積……

沈委員發惠:有放寬我們配息的條件,對不對?

黃主任委員天牧:對,有放寬配息的條件,但是它是不是要去配息,還是要考慮它整個財務、業務的結構,經過董事會充分討論。

沈委員發惠:這個我知道……

黃主任委員天牧:當然我必須要說,以金控公司來講,它下面有壽險或是產險,如果是防疫險公司的話,當然它……

沈委員發惠:會不會受到這一次美國銀行倒閉、瑞士信貸財務危機的影響?

黃主任委員天牧:這個部分應該是各金融機構董事會自治的事項,但是我想主要的影響,若是以金控公司來講,應該是去年它的子公司獲利的情況;如果是單獨的銀行,就看它本身的獲利情況去做決定。

沈委員發惠:你能不能做一個預估?

黃主任委員天牧:像前年我們整個金融業的獲利是很好,所以去年發放的股利當然比較多,今年我不太知道每一家發放股利的情況,但是我想應該不至於像去年發的那麼廣泛,我這個指的是一個趨勢。

沈委員發惠:趨勢上是會縮水啦!

黃主任委員天牧:細節目前我不太方便去說明。

沈委員發惠:好,我瞭解。

黃主任委員天牧:是。

沈委員發惠:針對這一次美國這些銀行破產、瑞士信貸危機,我剛剛講過,雖然這對於臺灣金融業是否會發生相類似情況的機率幾乎等於零,但我們還是要從這些事件當中,看到對於臺灣這些銀行有什麼啟示。剛才大家都有提到,這一次矽谷銀行會倒閉,美元升息是最主要的影響,但是其實瑞士信貸在自己的年報裡面就提到,去年跟前年財務報告的控管都不彰,他們有斷頭還有金融服務公司破產,這些東西都沒有在財報裡面揭露跟顯示。我們從這一次的事件可以瞭解,對臺灣銀行的風險控管跟揭露的要求,會是控制金融危機最重要的機制,所以我們要從這一次的風暴得到一些教訓。

我們來看我們自己的規定,「本國銀行資本適足性與風險管理相關資訊應揭露事項」的規範很清楚,總共十一大項。我有特地去看各個銀行的狀況,三十九家國銀(包括純網銀)大概都有依法揭露在揭露專區,但是我看檢查局所提去年金檢的幾項缺失態樣,裡面提到金檢發現資本適足率的申報都有誤差,流動性的覆蓋比率也都有誤差,這表示金檢是有用的。我們要求它揭露,過去大概是一年揭露兩次,上半季一次,下半季一次,但是從這一次的金融危機看起來,我們是不是要提高揭露的頻率?這對於國內銀行體質的健全是不是有幫助?

黃主任委員天牧:我很認同委員的提示,就是我們要引以為鑑,思考哪些我們可以強化,包括揭露這些,我們都會去處理,但是頻率部分,我要看看法規上的規範怎麼處理,我們會再研究。謝謝。

沈委員發惠:好,再研究。我再次強調,風險控管跟定期揭露一定是一個很重要的機制,這個部分我希望我們能夠從這一次美國跟瑞士信貸的危機得到一些教訓,好不好?

黃主任委員天牧:瞭解,謝謝委員指導。

沈委員發惠:謝謝。

主席:請李委員貴敏發言。

李委員貴敏:(10時2分)兩位好。首先有一個問題請教兩位,你們認同政策錯誤的後果會非常嚴重嗎?講認不認同就好了。

主席:請金管會黃主任委員說明。

黃主任委員天牧:委員早安。政策當然有社會影響,很重要。

李委員貴敏:好,簡單講,譬如說能源政策錯誤,現在全民就要買單,電費要漲,所以這個基本觀念兩位是認同的。那我要請教一下,我們先從央行來,你們曾經說現在外匯存底因為美債的關係,躍升全球第四位。現在我們持有美債的部分高達七成,我們也看到SVB的情形,在我們持有美債的狀況下,我們的外匯是不是也會有跟矽谷銀行類似的情形?也就是說,它的liquidity或者是我們的整個資產架構萬一有要換匯等林林總總的情形,會不會也導致問題?我們美債的部分是七成,但是現在對岸在拋美債;雖然有看到日本或其他國家在承受,我們目前的態度是怎麼樣?

主席:請中央銀行嚴副總裁說明。

嚴副總裁宗大:我們的美債基本上都持有到期,每年收取它的利息,不會有為了要因應緊急事……

李委員貴敏:所以我們不會有類似矽谷銀行……

嚴副總裁宗大:不會,而且……

李委員貴敏:不會發生需要錢的情況而必須拋售,這個是你的邏輯,是不是?

嚴副總裁宗大:我們還有其他管道。

李委員貴敏:絕對不會因為流通性(liquidity)或者因為升息的關係,導致它的價值降低,所以央行或我們的外匯存底完全不受影響,這是您的回應是不是?

嚴副總裁宗大:是在美債的部分。如果需要美元資金的時候,我們有其他的管道,譬如說我們有美元的存款。

李委員貴敏:所以美元資金的部分,不會有類似矽谷銀行需要拋美債而使價格減損,導致我們整個外匯存底或者是國內金融穩定產生偏差、被嚴重影響的情形?

嚴副總裁宗大:不會。

李委員貴敏:這是您的回答,是不是?

嚴副總裁宗大:對。

李委員貴敏:好,第二個要請教的問題大家都有問到,我們知道這個禮拜四央行會開關於升息的會議,您剛才在前面也回答委員,說會取決於幾個重要的因素,包括通膨、經濟成長……

嚴副總裁宗大:金融穩定。

李委員貴敏:包括金融的穩定。金融穩定我們已經先談到,我們現在談另外兩個,就是經濟成長跟通膨。有關通膨的部分簡單講,朱澤民主計長說通膨是趨緩的,但是他所持趨緩的態度跟國際間的看法其實是不一樣的。為什麼美國即便在升息之初已經講了會有痛苦(there will be pain),仍然會急升息?我們現在看到矽谷銀行或者是其他的問題,最主要的原因不就是因為升息的原因造成的嗎?對不對?因為所有的數據是掌控在行政單位的手上,所以你在判斷的時候其實已經有所預期。我的第一個問題是,你認同主計長說通膨有趨緩的局勢嗎?你認同還是不認同?

嚴副總裁宗大:我們看通膨的時候會看到,如果按照年增率,每年之間有基期變化的因素,各國都有這種現象。

李委員貴敏:不是,副總裁,可不可以容我打斷一下?很多人不諒解,說為什麼我們沒有給行政官員足夠的時間?因為我們有時間的壓力。我可不可以特別拜託副總裁,你在大論述之前,可不可以先講你的結論?你認為通膨會趨緩,就像主計長講的一樣?還是你認同國外的學者專家講的,現在升息與否其實就是要壓制通膨?你是哪一個觀點?可不可以先講你的結論?

嚴副總裁宗大:我們都認同提升利率有助於降低通膨預期……

李委員貴敏:沒有,這不是我的問題,我請教你的是目前通膨會像主計長講的趨緩嗎?我已經問第三次了。如果您不知道答案,可以告訴我,說「委員,我需要一點時間,會後給你。」這個都沒有問題。你不要這樣閃躲,因為民眾覺得很奇怪,他們不知道我們的質詢時間裡面是含你們的回答。

嚴副總裁宗大:我們在預測通膨的時候……

李委員貴敏:我的問題很簡單,你認不認為通膨有趨緩?還是你不認為?你可以很明確的講。

嚴副總裁宗大:它的成長速度是暫緩,但是它一直在很高的水準,因為它從……

李委員貴敏:對,簡單講,通膨如果有趨緩的局勢的話,美國也不需要用急速升息的方式,造成今天這麼嚴重的問題,簡單講就是這樣。我們看到主計總處預估經濟成長率有百分之二點多,你認為能夠達到百分之二點多的機率有多高?50%以上還是不太可能?

嚴副總裁宗大:主計總處基於自己……

李委員貴敏:我沒有問你那個問題,真的拜託一下,你如果不回答我,也可以告訴我你不回答。

嚴副總裁宗大:沒有,我們要回答委員之前,要把問題討論清楚。

李委員貴敏:不要人家問A你卻答B。我現在請教你,2.12%的經濟成長率可以達到還是不行?

嚴副總裁宗大:2.12%沒有考慮到當時疫後的預算案,也沒有考慮到物價調整的……

李委員貴敏:簡單講就是不可能達成,對不對?現在只有這樣的情形,既然通膨的問題沒有解決,經濟成長率也沒有辦法達成主計總處講的2.12%。在金融的穩定可能有狀況的情形下,央行禮拜四升息的機率有多高?我沒有要你承諾,我只是把這個問題拋出來,請副總裁講央行升息的機率有多高。更何況在升息的過程當中,它會造成的影響,不管是對於房市、對於年輕朋友的購屋、對於學貸的部分,林林總總都有影響,是不是?

嚴副總裁宗大:因為討論這個貨幣政策是我們在理事會裡面大家會有不同意見……

李委員貴敏:好啦!你也不回答,沒關係啦!我下一個問題要請教,你認為以現在美國的狀態來講,對於我們所面臨的局勢,會不會比2009年的金融海嘯來得更嚴重?衝擊會不會更嚴重?

嚴副總裁宗大:我個人的觀點是因為……

李委員貴敏:會不會更嚴重?

嚴副總裁宗大:不會,應該不會。

李委員貴敏:你認為不會,所以換句話說,你和財政部阮代理部長的意見是不一樣的,你認為它不會更嚴重,也就是你大概和主計長的態度是一樣。

我要請教黃主委,你曾經講,花若盛開,蝴蝶自來,你也提到,我們的股市及整個產業界都非常非常的健全,所以我記得在去年之前,你也鼓勵大家不要擔心,可以進到股市,可是我們看到7月11日的時候講國安基金不要進場,7月12日馬上峰迴路轉說國安基金應該要進場,然後我們看到的結果是那天我問財政部長,他說國安基金是有獲利的,現在是正值。我又問他外資的部分,我們看到去年年底外資竄逃一兆多,有賺總有賠嘛!所以簡單來講,國安基金也賺,外資也賺,那賠的就是國人,就是散戶了,是不是這樣子?

黃主任委員天牧:國安基金的問題,我沒有權限去……

李委員貴敏:不是,我說這個股市裡面有人賺,總有人賠,對不對?

黃主任委員天牧:是,當然有人賺、有人賠,沒錯。

李委員貴敏:不會大家都賺嘛!

黃主任委員天牧:是。

李委員貴敏:那外資既然也賺,雖然國安基金不是由你負責,但財政部長講這個是正值的,所以換句話說,它也賺,這樣的情況之下,那就是散戶賠了,是不是?

黃主任委員天牧:有可能投資人是機構或散戶,都有可能。

李委員貴敏:以目前的情況,我們看到這個矽谷銀行林林總總的東西,以金管會的角度上面來講,它有沒有給金管會主管機關一個警示,現在碰到這樣的情形,即便你現在全部都是信心喊話,說不用擔心,但我們的暴險部位有限,那我們的行政單位在這個時間點是什麼事情都不做呢?還是會採取任何的行動?因為我們都知道預防勝於治療,對不對?所以該採取預防行動的時候,我們的預防行動是什麼?還是我們沒有預防行動?

黃主任委員天牧:我們會從瑞士信貸和美國這幾家銀行的問題去提出我們自己應該改革現況的一些措施。

李委員貴敏:那你認為它的問題是什麼?我覺得不要講投資新創公司是它的問題,真不要!它是在扶植一個新創公司,我覺得這個時候是把這個東西當一個替死鬼直接丟進去而已。

黃主任委員天牧:我想流動性風險的管理、利率風險的管理是需要特別重視的。

李委員貴敏:對啊!你有投資,你要避險,你沒有做你避險的管道,憑良心講,如果按照它傳統的操作手法上面來講,你也不能夠怪它,為什麼?因為美債本來應該算是很stable的,對不對?很穩定的……

黃主任委員天牧:是,沒錯。

李委員貴敏:所以當它把一大部分的比例擺在美債上面的時候,你真的也不能講它錯,你不能夠從事後諸葛的角度來看……

黃主任委員天牧:是,沒有錯!

李委員貴敏:可是問題是今天我們已經看到國際間對於美債的部分急拋,急拋的情況之下,對於國內的金融,剛剛不是提到金融的穩定很重要嗎?行政單位對於金融穩定採取了什麼樣的措施,我覺得這個是非常非常重要的。

另外一個我要提到的就是瑞士信貸的部分,我們在去年的時候曾經提到有民眾請願,民眾請願什麼?民眾陳情有理專兜售這些衍生性金融商品,我記得那時候主委您的回答是你們會去處理,但現在處理的結果是怎麼樣子?

黃主任委員天牧:我們去年10月份就有找有代售這些瑞士信貸發行商品的銀行,請他們要注意這些發行機構,要建立預警制度,而且在去年11月14日發函給這些銀行要注意這些事情。

李委員貴敏:只是叫他們注意而已,是嗎?

黃主任委員天牧:因為他……

李委員貴敏:我要特別拜託黃主委,對於老百姓的監管,我覺得真的不要找老百姓麻煩,老百姓現在是像三明治一樣,行政單位也擠壓,其他部分也擠壓,所有的東西都是老百姓在承受,對於應該要管的部分,我覺得才應該去管,不要什麼東西都覺得老百姓好欺負,所以全部都管老百姓,可以嗎?

黃主任委員天牧:我們會朝委員提示的方向去處理。

李委員貴敏:好,謝謝。

黃主任委員天牧:謝謝。

李委員貴敏:剛才有一個和二位都有相關的部分,我們看到矽谷銀行的問題,我覺得二位其實都應該經歷過當年十信的擠兌風暴,對不對?二位沒有……

黃主任委員天牧:我有經過。

李委員貴敏:黃主委,你還太年輕,沒有嗎?

黃主任委員天牧:我有經過。

李委員貴敏:你有經過,所以你都知道在以前碰到擠兌的時候都是銀行外面排得長長的,可是為什麼你在看矽谷銀行的時候沒有?

黃主任委員天牧:因為他們都是從網路上去提款。

李委員貴敏:對,就是因為我們跟著時代在進步,對不對?你可以想以前十信案件的時候,錢堆得滿滿的在銀行裡面,然後這樣子發,可是現在沒有,現在全部都是用科技的方式。

再來是即便主委你剛剛提到銀行現在狀況很好,可是我們有一個統計的數字,顯示民眾的銀行存股在這5年之內其實是負數的,這個和您的結論上面講現在銀行的情況、金融的狀態非常好,是不是會有一點不一致……

黃主任委員天牧:不好意思!是指股利嗎?

李委員貴敏:對,今年金控的表現啦!就是我們看到過往金控的這個情形,它其實這5年平均出來的數字是負數的。

黃主任委員天牧:沒有,應該是去年美國升息,所以造成很多金控子公司的一些損失,還有防疫險。

李委員貴敏:所以所謂的5年負數是因為去年的關係,是不是?

黃主任委員天牧:去年是一個重要的變數啦!

李委員貴敏:好,理解。關於其他數據,因為時間已到,所以拜託用書面的方式回應,好不好?

黃主任委員天牧:是,謝謝委員指導。

李委員貴敏:謝謝。

主席:書面資料請後補。

接下來請林委員楚茵發言。

林委員楚茵:(10時17分)主委早!今天的專報我個人非常重視,因為事情一發生的時候,我就提醒過我們的金融相關單位,就算我們從主委的報告得知目前國內銀行對於這四家可能產生倒閉風險或者是已經倒閉的公司暴險其實是不高的,甚至影響性不大,但是這兩件事情我認為可以算是他山之石。

主席:請金管會黃主任委員說明。

黃主任委員天牧:對。

林委員楚茵:第一個大家關注的就是顯然因為美國的強烈升息,確實造成新創缺錢了,因為熱錢都往別的地方去了,他們有募資上面的困難。我必須要給公營行庫拍拍手,以我所獲得的統計,在新創部分的融資餘額公股行庫占了70%,但是民營只有30%。那麼請問一下主委,第一個很重要的問題,就是這是不是新創在貸款的時候,它的風險評估不容易做或者是會讓民營行庫存疑?如果是這樣,他們現在真的缺錢的時候,如何有效的可以用一些金融的手段來協助民營行庫願意貸款給這些新創,但是同時又能夠顧及到整個金融市場的穩定或是銀行機構的穩定?有沒有思考過這樣的問題?

黃主任委員天牧:跟委員報告,其實銀行的授信有它自己判斷的原則,當然銀行除了授信之外,它也可以透過創投的方式去投資這些所謂新創的產業,所以這個管道除了授信之外,還有投資;至於民營銀行部分,我想我們會特別再去瞭解原因,看是不是能夠提供一些誘因的措施去鼓勵。

林委員楚茵:好,這個可能只是一個影子……

黃主任委員天牧:是。

林委員楚茵:我希望金管會也能夠注意到這樣相關的問題,因為我們也不希望銀行造成了其他不必要的風險,就像我們看到的,其實大家今天最想問的就是如果這些國際事件讓臺灣能夠警惕,那就是相關主管單位應該要來防範擠兌,3月16日的時候有某一家金控的總經理就說了,銀行業是一種信心度的行業,再健康的銀行只要有這樣的風吹草動出來,就很容易發生恐慌。我列出了幾個例子,2019年8月香港因為政經的因素導致外資出走,2019年11月中國銀行營運出現負面消息,後來破產清算,也就是說只要負面的消息出來,大概輕則是經營出現問題,很有可能的是整體都會信心崩盤,而且連帶性非常的強。

針對如何防範擠兌,剛剛前面幾位委員其實都問了,主委也都有回應了,這個部分我就不讓主委再多做說明,但是我想問的是,一旦我們的金融機構發生相關的危機要處理就需要作業要點,為了研究這個題目,我特別去找了處理金融機構經營危機作業要點,它是在民國97年2月所訂定的,但是科技日新月異,像剛剛李貴敏委員所提到的,過去我們看到的擠兌是大排長龍,但是現在是一種無聲的危機啊!他可能在網路上就把錢轉出去了,另外,在該要點中即時有效處理的部分,它明列銀行、信用合作社、票券金融公司、全國農業金庫、農會信用部、漁會信用部、保險業、證券商、期貨商、證券金融事業等等,但是隨著新興科技的加入,像信用卡公司或是電支機構,這些沒有羅列在裡面,而未來隨著金融環境改變,他們的存放戶或者是產生金融危機的可能也會增加,包括這個作業要點當中包羅萬象的投資人、存款人、被保險人等,我們現在看到的銀行有銀行法,那麼就有銀行局,可是如果是保險的保險局,或者是期貨、證券、信託的證期局有沒有加入?這套法令是不是已經有點過時?金管會有沒有考慮要增加一些其他的部分進來?或是考慮好好的研擬一下,如何防範新局的變化?

黃主任委員天牧:委員,我必須要說,我們正在做你說的這件事。

林委員楚茵:喔!這麼巧?

黃主任委員天牧:我自己就是在前一年看到了我們的危機處理要點一直沒有修,所以我就交代銀行局要去做這件事,針對現在的情況去做整體調整,所以銀行局正在研修這方面的要點,完全跟您的期待是相符的。

林委員楚茵:所以會把一些新興金融的部分納入,要點修正的方向有沒有可以請主委可以先透露的?

黃主任委員天牧:包括把電支公司放進去,局長要不要稍微說明?

林委員楚茵:好,請莊局長說明。

主席:請金管會銀行局莊局長說明。

莊局長琇媛:正如剛剛主委和委員所提示的,因為現在參與的電支機構越來越多,它手上也是持有部分客戶的錢,所以我們也會把這個部分放進去,看後續是不是再依照電支機構的特性加上一些應變的措施。

林委員楚茵:言下之意是已經在著手。主委,我們要花多少的時間?因為這是一個好時機,也許此時提出來修法,朝野委員的共識就會很高,這對於消費者或民眾或存款人來講,就是把新的保障跟保護放進來。

黃主任委員天牧:我們會廣泛深入的討論,尤其是把最近發生的這些事情都納入我們的參考,現在不只是單一的行業,銀、保、證互相都會有影響,我們會朝委員提示的方向再更審慎地把這個要點做好的修正。

林委員楚茵:好,很開心主委也有未雨綢繆先想到了這個部分。

另外,我要就教朱董事長關於防範擠兌,其實現在很多時候的擠兌已經不是發生在排隊,而是在網路轉帳的網路秩序部分,雖然現在純網銀也加入了,可是純網銀不需要與客戶面對面,在金融機構經營危機處理應變措施中有規定迅速向金管會、央行等單位通報,但是到底通報期限是什麼?我們要知道,SVB其實是在一天以內就發生的事情,所以面對這樣的情況,我們現有的法規,包括現在面對網路擠兌可能發生的亂象,又或者是網銀不需要面對面的客服,那麼它在客服人力上面夠不夠?這幾個我提出來的部分不知道朱董事長有沒有想到或是有考慮到?

主席:請中央存保公司朱董事長說明。

朱董事長浩民:針對您提到的網路銀行或是網路金融的部分,就網路銀行的部分,我們在前年底就已經建置網路銀行的即時監測系統,一有狀況,在15分鐘之內我們馬上就知道情況,並要求他們提供詳細情形,跟金管會報告。

林委員楚茵:朱董事長的言下之意是,它不是被動地要求回報,而是在網路監控的部分你們可以積極掌握,而且時間縮短到15分鐘,只要某一家銀行的網路出現了異常提領或是異常交易的狀況,包括金管會、存保公司是可以主動掌握,而不是被通報,是這樣嗎?

朱董事長浩民:是,就純網銀的部分,像我隨身攜帶手機的話,就可以隨時掌握純網銀的情況。另外剛剛您提到不是純網銀,而是一般銀行的網路金融部分,我們隨時監控銀行存款餘額的變化率等等,這些都在我們的隨時監控當中,而且我們也特別指定專責人員,針對銀行做最好的監控措施,來採取必要的應變。

林委員楚茵:這個講出來民眾就會更覺得安心,把錢存在純網銀當中,也不用擔心今天發生事情卻找不到人,如果有銀行他還可以去排隊,但是其實中央政府是有監控的。

朱董事長浩民:是。

林委員楚茵:嚴副總裁,跟央行有關的部分大概都是信心度的問題,大家認為有央行這間銀行在,除了我們剛剛講的存款人保證有300萬一定拿得回來之外,就像美國SVB也是這樣,最後就是Fed要出來安定民心,告訴所有的存戶說,你的金錢有我在做最後的保證,其實在關鍵時刻要主動出手安撫民心的應該也就是央行了。中央銀行對銀行辦理融通作業要點裡面是說,向本行申請擔保放款之再通融。大家都很想知道,對於央行來講有沒有可能化被動為主動?大家也問了,多數真的會造成銀行擠兌或經營困難的絕對不是那些只有300萬的人,可能是有3,000萬的,這些人才會想說他要趕快提走,不然就沒有了。在這樣的過程中,對於央行來講,你們的主動性有多少?什麼樣的狀況會讓央行覺得你必須要成為那個安撫銀行崩落的最後一根救命稻草,要撐住它?央行怎麼來做這樣的評估?

主席:請中央銀行嚴副總裁說明。

嚴副總裁宗大:報告委員,因為在2008年金融危機的時候我們已經建立一個擴大附買回操作機制,所以只要金融機構面臨緊急流動性需求時,它可以主動向央行申請,這個是已經建立的制度,跟我們一般傳統的附買回操作有不一樣的部分。

林委員楚茵:所以我們有一個屬於自己的協助機制,為了穩定金融,這個機制在臺灣的銀行之間已經行之有年。

嚴副總裁宗大:對。

林委員楚茵:我常常聽人家說,在臺灣的銀行機構是最健全的,但是我們希望我們能當模範生、好學生,在各位的努力之下可以做得更好,不受到國際的影響,謝謝大家。

主席:請費委員鴻泰發言。

費委員鴻泰:(10時29分)各位女士、先生大家早安。主委早!剛才前面幾位委員都有問到關於SVB的事情,我想要很簡單的請教一下,像SVB的事情在臺灣會不會發生?

主席:請金管會黃主任委員說明。

黃主任委員天牧:我們分析它的成因,我們認為不太會發生。

費委員鴻泰:你說不太可能會發生是不是?

黃主任委員天牧:對,不太可能。不論在利率風險跟流動性管理上面……

費委員鴻泰:是沒錯啦!因為在美國很多比SVB大的銀行也沒有發生這件事,大家也知道SVB存款戶利率很低,甚至是零,可是它去買那些債券是固定的時間,導致於要用短期的資金購買長期的負債,當然會造成這個問題,但還是要注意啦!

黃主任委員天牧:是!

費委員鴻泰:央行的升息來得快又猛,臺灣相對於美國是溫和很多,我們這次總共漲了多少?2%嗎?

黃主任委員天牧:對,這由央行來說明。

費委員鴻泰:副總裁可不可以請教一下,這次央行的升息總共漲了多少percent?

主席:請中央銀行嚴副總裁說明。

嚴副總裁宗大:我們第一次是在去年調漲0.25%,後來連著三次都是調0.125%。

費委員鴻泰:1碼對不對?

嚴副總裁宗大:對。

費委員鴻泰:總共漲了多少?

嚴副總裁宗大:2.5碼,沒有……

費委員鴻泰:副總裁,這兩年央行總共升息了幾碼?

嚴副總裁宗大:2.5碼。

費委員鴻泰:總共0.625%,還好啦!相對於美國現在是4.25%,我們相對溫和很多了。你看這一、兩個禮拜的股市,銀行股相對地受到波及,是不是?

黃主任委員天牧:是。

費委員鴻泰:舉例來說統統有降,但銀行股是降得比較多,我覺得我們還是小心,畢竟我們的盤子不夠大。

再請教一下金融監理沙盒,這兩年有沒有什麼新的案子?

黃主任委員天牧:最近有新的案子出現……

費委員鴻泰:最近是指多近?

黃主任委員天牧:這半年間有新的案子。

費委員鴻泰:因為我們上網去查,這兩年好像沒有新的案子,案子是掛零,原來幾年前很熱,現在為什麼一下冷得那麼快?

黃主任委員天牧:我們在108年的時候有做調整,因為沙盒要經過一些程序才能進去,但是國外不見得一定有這樣的程序,我們有開放用試辦的方式,所以很多創新案件在各局用試辦的方式來處理,那部分加起來大概也有60、70件,但沙盒部分因為處理時間上……

費委員鴻泰:我們做個比較好了,相對於新加坡的提案好像沒有少很多,為什麼我們會急遽地下降?剛才你講半年之前、倒推前兩年是零,我們上網看新加坡的案子還是在持續中,我們減緩的主因到底是什麼,可不可以簡單地講一下?

黃主任委員天牧:第一個,當然本身進沙盒的程序比較複雜且耗時,所以有很多新創業者基於成本上的考慮;另外一方面是我們開放試辦業務,讓一般新創的想法可以透過試辦方式去處理,這部分可能也是原因之一,但我們有強化這方面的努力。

費委員鴻泰:我覺得我們可能真的是比較嚴格一點,讓新創者不願意投入,我倒是建議,現在我們的銀行及各種監理狀況在世界上都算好的,所以我建議穩中要求變、穩中要求新,好不好?

黃主任委員天牧:是,謝謝委員指示。

費委員鴻泰:我們一下子巨大的改變,也許我們可能不知道會有什麼樣的影響,但是在很穩定的狀況下,步伐不妨大一點、腳步快一些,對不對?

黃主任委員天牧:瞭解,好。

費委員鴻泰:我覺得這個水才會活起來,不是要劇烈地變化,也可能我們的體質再碰到別的狀況,一下子我們會承受不了,但我覺得穩中步伐大一點、速度快一點,穩中求新,好不好?。

黃主任委員天牧:謝謝委員指教。

費委員鴻泰:再請教洗錢防制的問題,我舉一個個案,我就直接講,因為我也問過很多位委員,他們都有碰到這樣的事情。我哥哥上個禮拜五到郵局匯款5,300元,他家修理家電,聽著是5,300元,不是5,300萬元,我哥哥是羅明才的選民,請召委也要聽著。他到郵局匯款5,300元,不是5,300萬元,郵局人員馬上跳出來詢問我哥哥,你認識費鴻泰嗎?他回答那是我的弟弟啊!他就很緊張,還去詢問後臺、鄰組之類的,眾目睽睽之下,要求我哥哥拿出身分證,我哥哥也很配合。如果我先講別的案例,也許人家會認為我是杜撰的,他拿出身分證,讓他們正、反兩面影印,還看了半天,弄完以後要求我哥哥簽字,我哥哥都很配合;我哥哥事後打個電話給我,他問我這是什麼原因?我說是不是因為你是退休上將的關係?他說已經退休15年了,上將退伍15年應該不在管制範圍,主委,應該不是吧?

黃主任委員天牧:應該包括我或委員都是PEPs,政治上……

費委員鴻泰:都是因為我的關係,是不是?我太太幫我小孩匯款、我妹妹匯款也都是這種狀況,我不願意舉他們為例。我今天詢問經濟委員會的委員,有兩位也是這種狀況,他妹妹匯款5萬元給他的小孩,就被管了一大堆,我們都支持洗錢防治PEPs,但是5,300元需要那麼大的動作嗎?

黃主任委員天牧:我覺得我很感謝,但是也很慚愧您的兄長遇到這個問題,我覺得我們的金融機構……

費委員鴻泰:我舉我哥哥的例子出來講,代表是真人真事……

黃主任委員天牧:我知道,我覺得我們的銀行體系……

費委員鴻泰:我相信很多人都碰到這個問題,包括你的家人也可能會碰到,對不對?

黃主任委員天牧:所以我們的銀行要深自檢討,第一線在洗錢的業務上……

費委員鴻泰:不是要檢討,我們就事論事,跟各位報告,我沒有指責的意思。

黃主任委員天牧:是應該要檢討。

費委員鴻泰:我只是問匯款多少錢以上才要被管制?

黃主任委員天牧:一般來講要50萬元以上。

費委員鴻泰:局長,可不可以跟我們分享一下,匯款多少錢要受到剛才這樣的處理程序?

主席:請金管會銀行局莊局長說明。

莊局長琇媛:這樣的程序基本上應該是處理現金時,才會需要這樣。

費委員鴻泰:就匯款嘛!

莊局長琇媛:對,可是這個匯款……

費委員鴻泰:局長,他匯款5,300元去修理家電,我請教你匯款多少錢才應該做警示?

莊局長琇媛:一般來說……

費委員鴻泰:你不用多講,告訴我多少金額就好了?

莊局長琇媛:50萬元會是一個關卡,但還要看客戶是誰。

費委員鴻泰:我也直接跟你明講經濟委員會的女委員告訴我,她妹妹匯款5萬元,就被查了半天,我剛才也舉我家人、我哥哥為例,因為我怕人家會說我是杜撰的,其實政府的官員,我不要講是誰,他也跟我提過這件事情,匯款3萬元、5萬元,一般老百姓也都是如此,還不是像我們被管制的這種人,我哥哥在上個禮拜五匯款5,300元,你去查在新店中央社區的郵局,好不好?

黃主任委員天牧:瞭解,我們會去處理。

費委員鴻泰:你可不可以告訴我多少錢要被查、要被警示?

黃主任委員天牧:基本上應該是以風險為導向,不是一個……

費委員鴻泰:我剛才一開始講5,300元,我們家沒有5,300萬元喔!

黃主任委員天牧:是,委員的提示非常重要,我們會立刻處理。

費委員鴻泰:5,300元就被盤查成這樣,我覺得是不是超過了一點?

黃主任委員天牧:是不大應該,委員我們會立刻處理。

費委員鴻泰:麻煩去查中華郵政在新店中央社區的支局或者是什麼,為什麼要這樣?甚至我建議在查清楚以後,是不是要跟銀行或郵局的行員溝通一下?我們選區有很多人跟我講,不是所謂被管制的人物匯款3萬元都要被處理耶!都要被問東問西。我覺得應該要查,我剛才用我哥哥的例子告訴你真人真實的狀況,時間點都跟你講了,從這個例子來看,很多老百姓匯款3萬元就要被盤查,是不是超過了一些?

黃主任委員天牧:是,這個部分我們應該要趕快去處理,謝謝委員指導。

費委員鴻泰:主委跟局長,我沒有怪你們兩位,但是事情發生了,你去問問看,很多人匯款3萬元就要被查。我也明講,我太太上個月去匯款,買個東西3萬元就被問了半天,我還以為因為他是我太太的關係,可是有很多里民都這樣跟我講,3萬元就被查耶!我哥哥的案例是5,300元就要被問了,這會讓人家覺得我們是不是在一個被管制的國家,不會是吧?

黃主任委員天牧:委員您提示的部分我們會澈底檢討,我們會立刻處理。

費委員鴻泰:主委,我不是要你檢討,這是人民的感受,我再三強調我沒有怪二位,但是社會的真實狀況就是如此,好不好?

黃主任委員天牧:是,所以我們要去處理。

費委員鴻泰:像我們委員的家人,我相信都會被查到,包括官員跟家人也都會被查到,但是一般百姓匯款3萬元就要被問,很多人覺得這個政府怪怪的。

黃主任委員天牧:瞭解。

費委員鴻泰:我們還沒有到戒嚴時代吧?前陣子國防部的全動法好像也是如此,等到發生了以後,所有的課都會被管制,注意了。

黃主任委員天牧:是,謝謝委員指導。

主席:請郭委員國文發言。

郭委員國文:(10時42分)主委好。我們今天討論矽谷銀行的事情,不過我從另一個角度就教主委,矽谷銀行在美國富比士的評估當中被列為前20大優良銀行,也有小模說當初的股票價位可以再買進,真的是超乎想像,我就想到一個問題,當初金融風暴的時候也有很多信評機關提出許多信評,投信機構也提出很多信評,但是後來都出事了,有沒有可能讓投資者有信心或者有一個指標來告訴我們到底以後信評公司要怎麼信?

主席:請金管會黃主任委員說明。

黃主任委員天牧:其實委員問了一個非常重要的問題,因為2008金融危機之後,信評機構的改革也是國際證券主管機關的一個重要政策。

郭委員國文:是,但我們政府可以做什麼嗎?

黃主任委員天牧:就是在揭露的過程中,提供評等的時候要更審慎。

郭委員國文:對,可是如果它過去預測錯誤,我們也沒有辦法讓它負起責任,至少主管機關可以就它過去信評錯誤的情況做一個統計,告訴我們哪些信評公司值不值得信,有沒有可能?

黃主任委員天牧:證期局有負責中華信評的管理,還有另外一家設在臺灣的信評公司,因為信評是比較國際性的產業,對於信評的改革,我們要看國際間對這個事情的一些看法。

郭委員國文:至少臺灣的相關信評機構,你們去瞭解一下信評的效力怎麼樣可以嗎?

黃主任委員天牧:我們可以去瞭解,謝謝委員。

郭委員國文:麻煩你費心一下好不好?我覺得這個很重要。

黃主任委員天牧:委員你提的這個議題非常重要,非常感謝你。

郭委員國文:對,這個非常重要。

另外,主委,這次瑞信銀行也好、矽谷銀行也好,兩個方式不太一樣,美國聯邦存款保險公司是用事後的方式來處理,可是瑞士央行是事前處理,當然現在瑞銀已經收購了,這是市場行為。問題是臺灣目前有四個方法,你認為是事先比較有效還是事後比較有效?事先的部分,譬如央行提供資金融通,剛剛副總裁也有講,或者要求大股東增資,你認為事前比較有效還是事後比較有效?

黃主任委員天牧:最好就是防範於事前。

郭委員國文:事前最有效對不對?

黃主任委員天牧:但是任何的機制……

郭委員國文:這要有一定的魄力喔!

黃主任委員天牧:都要準備好。

郭委員國文:瑞士央行在它還沒有真正倒閉的時候出手,而不是剛剛副總裁講的還要去跟它申請,那不一樣,主動跟被動差很多。

黃主任委員天牧:看得出來是政府、包括國際間主要金融監理機關都聯手要去穩定這個情況。

郭委員國文:這可能會有連鎖效應,所以我覺得以後還是盡可能在事前處理,而不是在事後處理。

黃主任委員天牧:是,當然要以事前為主。

郭委員國文:我剛剛說的銀行的部分或許是一個,但是畢竟因為最近升息的關係,美國的利率原來是0.48%,現在已經到了5%,1變成10,再加上種種海外因素,瑞信銀行這次的暴險,老實講壽險業最高,有1,082億元,當初烏俄戰爭開打的時候,壽險業持股的俄羅斯債券暴險最高,是1,820億元,原因在於我們的壽險業在國外投資的占比,老實說真的非常高。左邊的部分是本席整理目前壽險業者的資產結構,夯不啷噹加起來有七成,共計21兆1,872億元,相對存款只有4,363億元。右邊是海外投資的部分,最高可以45%,而我們的主要銀行幾乎都是高占45%,包括富邦、國泰、中壽、南山都是45%。至於國際版債券的部分,老實說看起來是國內投資,可是跑到國外去了,為什麼特別強調這個?瑞信搞了好幾年,想要把債券脫手都還沒有辦法,流動率非常之低,可是占的比率卻非常之高,有20.25%,如果再加上外幣非投資型保單的部分,我們壽險業的海外暴險最高達可運用資金的87.75%。以前我問的時候,你也認為海外暴險不應該那麼高,可是我又查了一下,2021年的海外暴險不到20兆元,約66%,不好意思,現在變七成,有21兆元,主委,你睡得著覺嗎?

黃主任委員天牧:那應該是保險資產擴大的關係,原則上我們有一個ceiling就是65.25%左右。

郭委員國文:比例也隨之增加不合理吧?

黃主任委員天牧:沒有增加,65.25%。

郭委員國文:可是我統計起來的結果,有沒有增加是另外一回事,可是比例之高到底是事實吧?

黃主任委員天牧:因為真正處於海外投資、臺幣轉外幣的部分大概是四成多。

郭委員國文:可是再加上國際版債券,再加上外幣的部分……

黃主任委員天牧:就六成多了。

郭委員國文:你剛剛也說六成五,我算起來也是超過六成,我們兩個的數字相差無幾嘛!

黃主任委員天牧:天花板是65.25%。

郭委員國文:對,加總起來,現在我看的比例是七成,你說的可能是六成多,相差沒有很多。接下來講在暴險這麼高的情況下,基本上業者如果沒有自主管理的概念,適時把它降低的話,你有沒有可能在制度上把它降低?就講海外投資、國際版債券或外幣非投資型保單的比例降低,有沒有可能?

黃主任委員天牧:商品結構是最重要的,如果你都發那種高收益保單,當然可能就要投資國外,如果是保障型的就不需要,就相對……

郭委員國文:問題就是我們壽險資金吸金太多,高達33兆元,但是國內又沒有投資標的,所以就一直跑到那邊去,我覺得你應該適時地不要讓它一直持續如此,這很像血脂肪過高,以後流通性會有問題,屆時在國外暴險的部分你要調也調不回來。

黃主任委員天牧:一方面我們有外匯價格變動準備金的調整,降低它的成本,另外一部分當然鼓勵多留在國內,像公共建設、專案事業等等。

郭委員國文:對,除了一些政策引導他們多留在國內,主委,我真的慎重建議你回去好好思考一下,有關降低海外投資、國際版債券等等跟海外暴險有直接關聯性的比例,有沒有可能?

黃主任委員天牧:我們內部會再討論一下、跟公會討論一下,因為今天這樣的比例不是一天一夜造成的。

郭委員國文:對,沒有辦法……

黃主任委員天牧:要不要調整……

郭委員國文:但是你應該朝向未來在法令上的規範,一來已經過高了,你要叫它降低;可是防範於未然,你應該要求未來要降低,我待會兒提一個提案好了,讓你回去好好研究一下,可以吧?

黃主任委員天牧:我們要再跟業者各方面審慎評估。

郭委員國文:我相信。

黃主任委員天牧:希望能夠多留在國內投資。

郭委員國文:對,多留在國內是你的政策目標,既然這樣就不要讓它在海外空間太大。

第二個,我再提醒主委還有一個很大的問題,就是現在保戶在抽銀根,就是解約潮啊,你知道嗎?去年解約高達1兆2,503億,就我的瞭解,1月份時解約潮仍然居高不下,你看他們的解約潮資金去年是1兆2,500億,現在的現金存款4,363億而已,他們不斷地賣這些不動產,這某個程度已經威脅到壽險業本身的流動性危機,主委有沒有什麼看法?

黃主任委員天牧:我想基本上有一段時間是解約比較多,但那個時間已經過了。

郭委員國文:過了嗎?

黃主任委員天牧:現在我們對壽險準備金的利率也做了一些調整,所以現在保單的銷售面向,基本上比去年更有吸引力。另外,我們也提供了一些流動性措施,近期也會公布。

郭委員國文:近期會公布?這個月?

黃主任委員天牧:就是它把債券去做RP/RS的彈性會更擴大,如果真的有需要,業者有另外一種籌資管道以因應相關資金需求。

郭委員國文:主委,這個部分如果你認為沒有問題,我暫且相信你,但我會持續追蹤。

黃主任委員天牧:我們會特別注意,委員的提示我們都非常重視。

郭委員國文:講實在話,因為壓力測試畢竟是上次金融風暴所創造出來一個不錯的體檢機制,平常我們也有做一些現行的壓力測試,有沒有可能因應外在情勢及諸多國際情勢的變化情況,做一個針對壽險業的專案壓力測試?

黃主任委員天牧:我們的壓力測試都有定期在做。

郭委員國文:就類似定期金檢一樣,金檢也有專案金檢,有沒有需要做一個專案?

黃主任委員天牧:我們可以在情境上設計,也許把最近的這些情況放進去。

郭委員國文:把一些外在情況的變數再加進去做一個調整?

黃主任委員天牧:是。

郭委員國文:另外一部分,報章雜誌上最近最新的消息說月底時打算納管虛擬貨幣、虛擬資產,我想就教主委,你們大概是用什麼樣的模式?因為你們已經被指定,是爐主了。

黃主任委員天牧:第一個,我們要遵照行政院最後的決定辦理,將來在處理上,我們大概會宣示一些監管原則,然後透過跟業者的溝通,歸納出一些需要他們自律的方式。

郭委員國文:你手頭已經有監管的原則,第二個,你還會找業者喝咖啡?

黃主任委員天牧:正在訂定。

郭委員國文:正在進行了嘛?

黃主任委員天牧:對。

郭委員國文:那麼將來這些業者有沒有可能成立一個公會以達到自律規範?

黃主任委員天牧:我們當然希望有一個自律組織能做為溝通管道。

郭委員國文:對,不然現在的業者這麼散,以後你還是要有一個窗口,所以以後還是組一個公會嘛。

有兩個面向本席還是在此慎重提醒,第一個是實體的聯繫管道,即設立分公司;第二個,本席還是強烈建議提列風險基金。FTS發生問題時,臺灣的投資人不能獲得賠償,而日本的投資人可以,因為他們有這兩個機制,這兩個機制有沒有納入你們所謂的原則性內容當中?

黃主任委員天牧:謝謝委員提醒我們,關於您提到日本的制度,我們會去參考看看有沒有什麼可以參考之處。

郭委員國文:有值得參考的地方?

黃主任委員天牧:看看有沒有可以參考的地方,我們去研究。

郭委員國文:全球就唯獨它……

黃主任委員天牧:它是用信託的方式處理,所以它的資產是區隔的,不會受到影響。

郭委員國文:所以你還是會去參考看看就是了嗎?

黃主任委員天牧:如果我們要被行政院指定這個責任的話,我們當然會瞭解其他監理機關的作法,擷取我們可以參考的地方納入,包括委員提醒的地方。

郭委員國文:好,這兩點就請主委納入考量。

黃主任委員天牧:我們來參考。

郭委員國文:謝謝主委。

黃主任委員天牧:謝謝委員指導。

主席:請鍾委員佳濱發言。

鍾委員佳濱:(10時54分)主席、在場的委員先進、列席的政府機關首長官員、會場工作夥伴、媒體記者女士先生。今天大家都來關心矽銀的事情,很簡單的回顧一下,就是矽銀的存款飆高,很多創業者都把錢存在它那邊,它持有大量美債,在Fed鷹式升息之後,現金水位下降、產生擠兌。其中我們注意到,在2018年美國金融改革法案當中,調高了系統重要銀行的門檻,從本來的500億調高到2,500億,結果僅剩13家金融機構,偏偏這個矽谷銀行只有2,090億,因此就沒有列入SIB。所以請問黃主委,這是不是矽谷銀行產生狀況卻沒有被監理機關即時偵測或挽救的原因?

主席:請金管會黃主任委員說明。

黃主任委員天牧:我從外電看到,他們也覺得中型銀行這些部分好像比較沒有像系統銀行管得那麼嚴,會不會朝那個方向不知道,我們再觀察。

鍾委員佳濱:所以系統性重要銀行也是我們的一個重要指標。

請教一下副總裁,如果本國銀行倒閉,央行會介入擔任最後貸款者嗎?

主席:請中央銀行嚴副總裁說明。

嚴副總裁宗大:對。

鍾委員佳濱:請問董事長,中央存保公司也提供98%存戶300萬的存款保障,對不對?

主席:請中央存保公司朱董事長說明。

朱董事長浩民:是。

鍾委員佳濱:那麼請問兩位,你們認為如果類似事件發生在國內,我國的系統重要銀行可以得到充分的保障嗎?

朱董事長浩民:是。

鍾委員佳濱:再請問主委,臺灣也訂有國內系統性重要銀行,避免造成系統性風險,你今天提到的嘛!

黃主任委員天牧:是。

鍾委員佳濱:你說目前有幾家?

黃主任委員天牧:6家。

鍾委員佳濱:那他們110年底的資本適足性比率皆已達到,而且112年也符合要求,顯示銀行整體財務和資產品質都穩健。請問黃主委,除了銀行,我國有指定國內系統性的重要金融機構嗎?

黃主任委員天牧:目前除了銀行之外,其他保險沒有。

鍾委員佳濱:好,我就要問保險的事情。去年11月我在聯席委員會時曾質詢你,那時候我提出壽險保費的成長率是負數,去年的7月起保費入不敷出,避險成本持續提高,重要的是資產重分類後使AC比例大幅拉高,這樣會產生壽險業者有流動性的危機,您當時的說法是沒有,對不對?沒有這問題嘛?

黃主任委員天牧:對,我們那時候覺得目前都還能處理。

鍾委員佳濱:在11月那時候沒有問題,但在今年1月17日報紙上面寫「壽險業的流動性危機?金管會證實:部分業者保費入不敷出」。側面證實了的確有這個問題,請問主委,你認為目前壽險業流動性的問題有沒有解除了?

黃主任委員天牧:我們認為現在應該沒有這個問題了。

鍾委員佳濱:為什麼?因為你們在今天宣布了壽險業缺現金的壓力有解,你們幫助它了嘛,對不對?

黃主任委員天牧:不完全是因為這個,我們在去年年底調整了商品的準備金利率,對於壽險保單的銷售也有一些幫助。

鍾委員佳濱:你們開放給它附買回這些商品,讓它手上的現金可以多一點,這當然幫助它嘛,是不是?

黃主任委員天牧:是因素之一。

鍾委員佳濱:好,如果國內的壽險業者已經度過流動性的潛在危機,那假如不幸發生危機,你怎麼樣避免國內的壽險公司產生系統性風險?

黃主任委員天牧:基本上壽險業是比較不會有所謂的流動性風險,因為它都是長期的,而且它解約會有損失,所以通常不會像存款立刻就解約。

鍾委員佳濱:你說得很好,但是我們來看一下簡報上的標題「債券已經重分類,但股票仍有未實現損失」。在這種情況下,報紙有一個很聳動的標題「壽險股債未實現損失逾4兆」,看了我們都嚇一跳!再仔細看,其實壽險業資產占金融機構資產達36%,目前金管會指定的系統性重要銀行有6家,總資產總額大概看得出來,但是國內的前五大壽險業,前3家都超過這6家的重要性。新光也差不多超過富邦,請問一下,壽險的這個規模是不是有讓我們來思考,要不要把它列入國內的系統性重要金融機構?規模是不是一個考量因素?

黃主任委員天牧:如果以國際的標準來講,國際間有國際間重要系統的保險,目前國內都沒有符合那個標準。

鍾委員佳濱:那除了評估規模之外,有沒有包含相互關聯性、可替代性與複雜度?這都是我們評估系統性風險的幾個重要指標,對不對?

黃主任委員天牧:以一般金融業來講會用這幾個指標來處理。

鍾委員佳濱:那金管會有沒有評估過個別壽險公司出狀況,會造成系統性風險的可能性?

黃主任委員天牧:我還是要跟委員報告,2008危機之後,大家都在問保險業會不會產生系統性風險,這個問題其實並沒有定論。

鍾委員佳濱:好,那來看一下過去的例子,過去我們有一個壽險安定基金,大概是在2004年到2016年之間爆發一連串的金融風暴時開始實施的,最高時的水位達到200億元,但是在2014年到2016年之間又down了下來,是什麼原因?因為陸續發生幾家像國華人壽、幸福人壽及朝陽人壽這些公司出現狀況,造成要透過保險安定基金、壽險安定基金去救他們。我們看一下,雖然它的規模不大,但是如果我們以壽險安定基金來看這五大排行榜,八兆元的、五兆多元的、三兆多元的,都遠遠超過300億元、200億元和現在的350億元。我請教一下央行副總裁,中央銀行法第十九條規定,中央銀行可以對銀行進行一些必要的融通,如果壽險業無法承受,安定基金不夠,央行會不會介入?

嚴副總裁宗大:報告委員,我剛才有提到,在2008年的時候我們已經建置了擴大附買回操作機制,裡面就有把保險業列入我們的對象。

鍾委員佳濱:也列入了?

嚴副總裁宗大:對。

鍾委員佳濱:黃主委,我再請教一下,在央行這樣的情況之下,如果我們現在還指定國內系統性重要的金融機構,那要不要訂定一些相關的計畫?因為你看,你們在2021年對銀行要求了什麼?六大銀行就是國內的系統性重要銀行,你要求他們交出生前契約,什麼是生前契約?

黃主任委員天牧:就是發生問題的時候,哪些是你應該自願放棄的,包括最近的一些……

鍾委員佳濱:OK,這個是媒體的標題,形容的讓我們有點啼笑皆非。銀行都要跟你交出生前契約,你認為重大的系統性重要壽險公司要不要也有類似生前契約的要求?

黃主任委員天牧:還是要跟委員報告,保險跟銀行的性質是不完全相同的。

鍾委員佳濱:不太一樣嘛!但是我們發現過去有這樣的情況發生,所以我請教一下,目前國際保險監理官協會對於保險業系統性風險的監理策略,您看過嘛。

黃主任委員天牧:我們有研究,包括安定基金,基本上希望不要用納稅人的錢去負擔。

鍾委員佳濱:是的,不像瑞信,瑞銀把它買下來,瑞士還出了錢。那麼目前這個清理機制,它清理的程序跟規定還有清理的權力,對於接管清理或命令解散,在現有的保險法都有納入了,如果後續依照這個監理官協會的要求,要有清理計畫、復原計畫跟設立危機小組,目前有沒有需要在法令上去強化,提供這樣的機制來處理?

黃主任委員天牧:目前在安定基金的機制上應該都可以涵蓋。

鍾委員佳濱:包括這些都有了嗎?

黃主任委員天牧:對,包括保險法的授權這方面……

鍾委員佳濱:都可以,都有滿足了?不需要再補充、強化法規?

黃主任委員天牧:保險法也有這些相關的規定……

鍾委員佳濱:清理計畫、復原計畫跟設立危機小組?

黃主任委員天牧:危機小組應該是平常我們在監理上就可以做的。

鍾委員佳濱:既然主委你這麼篤定,我就要請你們提供這些相關的法規或行政命令讓我們瞭解一下,表示金管會已經準備好了,謝謝。

我們再往下看,2年前也就是前年,我曾經請金管會改善對移工的金融服務,即普惠金融的服務,我在2021年9月有提出來,後來金管會在這方面做了哪些提升、加強普惠金融的服務?

黃主任委員天牧:我們有兩家提供移工匯款的機構已經成立了,而且我們跟評議中心也提供了母語的服務。

鍾委員佳濱:很好!

黃主任委員天牧:最近有些委員質疑說,有些移工不見得會用移工匯款公司的服務,為什麼?是因為他們是走地下匯款的服務。

鍾委員佳濱:瞭解。

黃主任委員天牧:怎麼樣透過跟勞動部的合作去宣導。

鍾委員佳濱:你們做了很多,我很肯定。副總裁跟董事長可以先請回,後面都是要請教金管會的問題。除了移工之外,金融服務有弱勢者,他們常成為詐騙的受害者,譬如數位金融工具,有些長輩不善使用,有些身障者覺得不好使用,因為他們對於數位帳戶被盜用也無法警覺,而無障礙的網銀app只提供查詢跟轉帳的功能。假如我是身障者,我被詐騙了或者是我的信用卡有風險,我要去掛失,現在有辦法提供這樣的服務嗎?可以對身障者提供這樣的app掛失服務嗎?

黃主任委員天牧:我要瞭解一下,可能還有需要再改善的地方。

鍾委員佳濱:現在還沒有啊?

黃主任委員天牧:對。

鍾委員佳濱:現在的數位金融服務對這些弱勢者來講,因為他們不會使用或不好使用,容易遭詐騙或被詐騙後很難即時遏阻損失擴大。可不可以請主委提出半年內改善各家網銀app的作法,來盤點優先改善的功能?除了線上掛失的服務之外,能不能請銀行局去處理?

黃主任委員天牧:好,我們朝委員提示的方向去處理,研究可不可以優先改善哪些功能。

鍾委員佳濱:好。最後,我要提出來的是,我過去提過車禍賠償在鑑定委員會會判斷各自負擔的成數,我曾經舉過這個例子。回到金融層面,我們有一個評議中心,如果詐騙發生了,由評議中心來判斷消費者該負責的部分、金融機構該負責的部分,然後我主張比照英國的模式,因為金融機構具有資訊上的優勢,是不是應該成立一個金融詐騙的補償基金?我在去年的質詢有提出來過,你們也承諾要去做研究,請問主委,現在研究的情況怎麼樣?

黃主任委員天牧:委員,您指示的部分應該有做,但是因為今天法務處沒有來,我是不是會後提供您我們研議的進度,再跟您報告?

鍾委員佳濱:好,我直接告訴你三點結論,第一,請金管會評估國內保險業者,納入系統性重要金融機構以及訂定相關應變機制的法規,可以嗎?評估一下。

黃主任委員天牧:可以,我們來評估,謝謝。

鍾委員佳濱:好。第二,希望銀行局半年內協調銀行業者,盤點弱勢者所需要的數位金融優先服務的功能,同時讓它上線,為大家服務,可以嗎?

黃主任委員天牧:是。

鍾委員佳濱:最後,剛剛講的,我不追蹤,一週內請針對我上次所問的,你們針對英國的金融詐騙補償基金在國內建立的可行性提出報告,可以嗎?

黃主任委員天牧:可以,我們會照委員的提示去處理。

鍾委員佳濱:好,謝謝主委。

黃主任委員天牧:謝謝委員。

主席(鍾委員佳濱代):請羅委員明才發言。

羅委員明才:(11時6分)主席、各位委員、各位出列席官員大家好。金融的市場瞬息萬變,原本應該是很穩定的,但看到美國的矽谷銀行出事了以後,第一時間它說:「安心,沒問題」,卻在48小時以後被接管,捅出了一個大婁子,接二連三,還包括Credit Suisse等等,一而再、再而三。所以今天這個議題其實是要請教主委,國內的銀行、證券、保險相關行業最近會不會出問題?

主席:請金管會黃主任委員說明。

黃主任委員天牧:召委好。應該不會。

羅委員明才:應該不會有問題?

黃主任委員天牧:對,不會。

羅委員明才:好,謝謝。請問一下臺灣證券交易所簡總經理,在你們旗下的銀行、壽險公司大概有幾家?

主席:請證交所簡總經理說明。

簡總經理立忠:上市公司的部分,我現在這邊沒有確切的統計數字,應該……

羅委員明才:最近都跌得很兇,為什麼會跌那麼多?

簡總經理立忠:金融業從今年年初到現在的走勢,我想可能是跟金融業的獲利有關係,金融業的獲利又跟升息還有一直延續到今年的COVID-19賠償事項有關係。

羅委員明才:好,那分兩個部分,一個是銀行金控的部分,或者是純銀行的部分,今年的獲利情況會怎麼樣?去年情況怎麼樣?因為給我們的數據報告差很多。在去年同樣的時間提到,前年金融相關業務獲利大概超過4,500億元,是金融界獲利的最佳年份,就跟喝紅酒一樣,哪個年份最好?Lafite 82年是史上最好、最甜美的一年,可是才短短一年的時間,居然upside down,差那麼多!所以你們盤點過後,究竟情況是怎麼樣?應該要很清楚地跟大眾說明白,會不會有上市公司出狀況?

簡總經理立忠:以我們目前的觀察,不會有這種狀況,今年的……

羅委員明才:所以不會有問題?

簡總經理立忠:對,今年的財報已經開始申報進來,財報的部分,我們今年會遵照委員的指示,特別去注意各家的獲利情形跟平均值的一些比較和分析。

羅委員明才:好,你有比較。去年EPS最高的金控是哪一家?數字是多少?這個都公開資訊,沒關係,你講。

簡總經理立忠:委員,抱歉,我現在手上沒有資料。

羅委員明才:好,沒關係,請OTC回答。在上櫃公司裡面的金融類股一共有多少家?

主席:請櫃買中心陳董事長說明。

陳董事長永誠:我們有6家證券公司跟1家保經公司。

羅委員明才:有1家保險公司?

陳董事長永誠:保經,保險代理公司。

羅委員明才:有沒有銀行?

陳董事長永誠:沒有。

羅委員明才:都還沒有喔?

陳董事長永誠:是。

羅委員明才:是不是掛在興櫃?

陳董事長永誠:上海銀行已經上市了。

羅委員明才:哪家?

陳董事長永誠:上海銀行已經轉上市了。

羅委員明才:所以興櫃還沒有嘛?

陳董事長永誠:沒有。

羅委員明才:興櫃都沒有嗎?板信不是嗎?在OTC裡面會不會出狀況?

陳董事長永誠:這些公司現在看起來狀況都還好。

羅委員明才:好,謝謝。

主委,我之所以要問這些問題,就是因為你們主管機關人手也不足啊!我們今天一早講到銀行的部分,有38家銀行,包括農會和信用合作社總共有兩百、三百家,請問銀行局總共有多少員工?

黃主任委員天牧:250個人左右。

羅委員明才:250個人管多少的資產?

黃主任委員天牧:63兆吧!目前是六十三點多兆。

羅委員明才:等於平均一個人管多少?這樣的能量夠嗎?而且你們現在要加強盤點。早上開了一個很長的會議,金管會現在是不是決定要增加金檢?

黃主任委員天牧:增加金檢……

羅委員明才:金融檢查。

黃主任委員天牧:我們每年都定期在做金檢。

羅委員明才:我知道,但是頻率、密集度跟次數夠不夠?

黃主任委員天牧:我們以風險為導向,如果風險高的話,頻率就多一點。

羅委員明才:在38家本國銀行裡面,分A、B、C三段來講,風險比較OK的A級是哪幾家?

黃主任委員天牧:這個應該沒有什麼特別,只要資本適足率都有對外揭露……

羅委員明才:都有揭露嘛?

黃主任委員天牧:都是要公開的資訊。

羅委員明才:好,謝謝主委。

請問局長,你們現在開始要加大力度,避免出現問題,在這38家銀行裡面,比較差的是哪幾家?倒數的5家是哪幾家?

主席:請金管會銀行局莊局長說明。

莊局長琇媛:委員好。其實不管是它自己線上申報的資訊,或是我們檢查的結果,我們都有內部的評等,這些內部的評等會作為日常監理的參考以及檢查頻率的依據。

羅委員明才:在檢查方面,要持一個公平的心態,你不能每次都針對那一家,可能「軟塗深掘」,可能針對比較沒有靠山的,就一直檢查、一直檢查;大的就不檢查,其實大的出了問題,一次就砰!那個才可怕!請問臺灣大到不能倒的銀行有哪幾家?

莊局長琇媛:報告委員,6家。

羅委員明才:哪6家?

莊局長琇媛:合庫、兆豐、第一銀行等3家公股銀行,還有民營的中信、富邦、國泰世華銀行。

羅委員明才:對,大到那麼大的銀行,你們敢去檢查嗎?

莊局長琇媛:委員,我是不是可以請……

黃主任委員天牧:委員,我們不會看大小,如果覺得該去檢查、有項目要檢查,就會去檢查。

羅委員明才:主委,我們看到美國這樣的金融風暴,他山之石,可以攻錯,也請金管會近期加強責任的賦予。

黃主任委員天牧:我們會強化各項的監理措施。

羅委員明才:希望新一波金融檢查的目標跟方向,在主委心裡要有計畫出來。

黃主任委員天牧:我們每年都會把次一年度的檢查重點先公布給外界知道,也會特別針對特殊性的事情再增加一些檢查重點。

羅委員明才:好,謝謝主委。

請問存保公司朱董事長,你們現在手上的基金還有多少?

主席:請中央存保公司朱董事長說明。

朱董事長浩民:我們存保本身有一千三百多億。

羅委員明才:夠不夠啊?

朱董事長浩民:絕對足夠。

羅委員明才:絕對不夠?

朱董事長浩民:絕對足夠。

羅委員明才:足夠喔?

朱董事長浩民:對。

羅委員明才:害我嚇一跳,還以為你說絕對不夠,差很多啊!

如果大的一間的資產規模是八兆多,你才一千多億的話,擋得住嗎?

朱董事長浩民:跟委員報告,除了我們本身存保的賠償準備金以外,金管會有一千六百多億的金融業特別準備金。

羅委員明才:你們上一次賠付是什麼時候?

朱董事長浩民:事實上我們在2005年左右基本上就大致都完成了,現在還有一些收尾的工作。

羅委員明才:那一次大概賠了多少錢?

朱董事長浩民:重建基金大概賠了2,800億。

羅委員明才:對啊!所以一千多億夠不夠,你心裡知道。你們都做好準備啦!那最近存保的費率會不會再調高?

朱董事長浩民:我們是有在研擬把費率級距……

羅委員明才:萬分之多少?

朱董事長浩民:我們現在有分5個級距,依照要保機構的情況,好的要保機構費率比較低……

羅委員明才:你們要上緊發條,做最好的準備。

朱董事長浩民:是。

羅委員明才:如果真的出了狀況,一般的民眾可以獲得多少的保障?

朱董事長浩民:目前每個人在銀行的保障額度是300萬臺幣。

羅委員明才:最多300萬?

朱董事長浩民:但是……

羅委員明才:可是有很多的民眾存5,000萬、8,000萬,這樣是不是要叫民眾趕快分散風險?

朱董事長浩民:事實上民眾確實可以在不同銀行……

羅委員明才:你們應該把好的銀行公布,不要讓民眾不知道怎麼做,至少要存在信用可靠、不會倒的銀行啊!你們有沒有公布?

朱董事長浩民:報告委員,這樣是有點道德風險,如果不在所謂比較好的銀行名單之內的話,反而會造成……

羅委員明才:你沒有做充分的資訊溝通,結果最後死的還是老百姓,死的還是消費者啊!

朱董事長浩民:跟委員報告……

羅委員明才:你回去好好研究一下。

朱董事長浩民:好,謝謝。

羅委員明才:接下來請問央行,現在存在美國的外匯存底,有沒有買很多美國公債?

主席:請中央銀行嚴副總裁說明。

嚴副總裁宗大:委員好。我們主要是以持有美國公債為主。

羅委員明才:會不會倒啊?

嚴副總裁宗大:剛才有講過,我們持有到期。

羅委員明才:你們要盤點一下,以前美國都塞那種爛的垃圾債券!房地美還有房利美,買了一堆,後來都出問題!央行現在買的利率大概都多少?

嚴副總裁宗大:其實我們整個評估,因為買新的債的時候,是按照現在的債券利率去買……

羅委員明才:現在是多少?

嚴副總裁宗大:現在的美債是比較高一點,但是我們……

羅委員明才:多少?

嚴副總裁宗大:美債10年期大概3.5%左右。

羅委員明才:3.5%?現在利率已經到4.75%了,你買3.5%?

嚴副總裁宗大:但是它是10年持有獲利。

羅委員明才:我知道。你們要硬起來啊!不要美國塞一點爛東西給你,你們都拚命地收,拜託,能不能有選擇性?照理說現在利率水準到5%的話,今年央行可以賺多少錢,你知道嗎?隨便講一個,去年央行的盈餘是多少?繳庫是多少?

嚴副總裁宗大:1,650億。

羅委員明才:對啊!因為去年利率還低,那現在美國的利率已經快到5%了,所以央行預估今年可以賺多少?

嚴副總裁宗大:我們的預算……

羅委員明才:起碼可以繳庫5,000億吧?是不是?

嚴副總裁宗大:我想繳庫沒有那麼高。

羅委員明才:以前都1,800億啦!

嚴副總裁宗大:1,800億左右。

羅委員明才:好啦!如果美國不倒的話,今年要再調高啦!可是你們要選好,不要選到爛的債,知道嗎?

嚴副總裁宗大:是,謝謝。

羅委員明才:跟美國協調,不要它丟給你,你就全部統統都接收,到時候倒楣的又是我們!注意一下,謝謝。

嚴副總裁宗大:報告委員,我們在資產管理的時候會選擇做調整。

主席:請楊委員瓊瓔發言。

楊委員瓊瓔:(11時20分)主委好。現在大家的壓力都很大,所以我們來討論一些實質監管的問題。美國矽谷銀行倒閉引發了很多的憂慮,現在還沒有結束;瑞士信貸也爆出財務危機,現在他們國家表示可能由國家來接收,但是價格還沒談好,對不對?在這樣的情況之下,也引發了民眾擔心我們的金融機構是不是會連動地受到影響。根據金管會本身的統計,去年底我們金控集團整體在海外的暴險已經達到25兆1,283億元,比較2021年的時候只有兩兆多元,這個數字會讓大家嚇一跳,也就是顯示出這是歷年來最高的暴險情況。在這樣的情況之下,本席首先要請問主委,我們金控集團在海外暴險達到這麼高的情況之下,你要如何去監理以避免虧損事件發生,甚至是踩到地雷而連累到我國國內的母公司?請說明。

主席(羅委員明才):請金管會黃主任委員說明。

黃主任委員天牧:委員早。這有幾個面向,第一個,任何屬於金融構直接的對外投資,它的投資商品都有一定等級的規範,必須是投資等級的;第二個,每個業別,包括銀行、保險,都會有一個比例上的限制;第三個,所有的投資都要責成金融機構自己對這些海外的暴險做好管理的機制跟風險預警的機制。

楊委員瓊瓔:主委,就是這第三點會讓我們感到憂心,因為數字會告訴你,我們暴險的比例增加這麼多,你們要怎樣去監管?如果依照我們以往既定的腳程在做,或許就是會讓人民不安心,因為你的基本條件已經不一樣了,所以請你們去盤點要怎麼樣去監管,讓我們的民眾可以放心,當然對於商業行為,你們是無法有一個基本的平臺在那裡,但是我們還是要關心怎麼樣可以讓國內的人民放心嘛,對不對?

黃主任委員天牧:是。

楊委員瓊瓔:請你們去盤點,相關改變的方式,也請提供書面資料給本席。

接下來我們講加密貨幣的問題,我們看到了目前加密貨幣整體市值突破1兆美元,凸顯出加密幣的投資熱潮,但是全球第2大加密貨幣交易平臺宣告破產,受害投資人無數,在這樣的情況下,我們要怎麼樣避免類似風暴在臺灣發生,行政院也研議進一步監管虛擬資產。但是行政院官員證實,一般虛擬資產及其交易所預計將由金管會主責,是嗎?

黃主任委員天牧:我們會遵照行政院的指示辦理。

楊委員瓊瓔:有沒有接到通知要由你來主責?

黃主任委員天牧:我們會遵照指示辦理。

楊委員瓊瓔:有沒有指示了?

黃主任委員天牧:應該是朝這個方向。

楊委員瓊瓔:是朝這個方向,但還沒正式指示?

黃主任委員天牧:也會有指示啦,那我們會跟……

楊委員瓊瓔:也會的意思是有還是沒有?

黃主任委員天牧:有,有指示,但是要跟……

楊委員瓊瓔:那你就說有嘛!你這樣模稜兩可是怕什麼呢?

黃主任委員天牧:跟委員報告,因為這個正式的宣布還要跟行政院討論時間,所以我們不太願意……

楊委員瓊瓔:主委,虛擬資產的業務性質所牽涉的不是只有單一部會,所以你會有一點猶豫,但是投資及支付面會較偏向於金管會,所以行政院要把主責交給你;但是它牽扯到的層面,穩定我們幣值的部分又會牽扯到央行;在區塊鏈跟NFT的部分又偏向在數位部或者是其他部會,所以金管會要怎麼樣實質地將主責內容跨部會討論完成,來跟民眾說明?因為民眾會害怕啊,對於這麼重大的事情,如果只有金管會來主責,你跟其他部會的橫向溝通OK嗎?請教主委。

黃主任委員天牧:報告委員,以區塊鏈為主導的虛擬資產,它的面向跟樣態很多,初步來講,目前我們金管會承擔的是屬於那種投資跟支付性質的,這部分是由我們來處理,但正確的內容還要等行政院對外做完整的說明。

楊委員瓊瓔:所以我們要超前部署、未雨綢繆,因為行政院的官員已經說了主責是您,但是本席認為跨部會還涉及到這麼多,而且分類分項主責,但是現在主責是你,換句話說,整合是在你這裡,所以你必須好好地以跨部會的方式去討論清楚。本席認為我們在制定制度時,其權責單位最好是事先說明清楚、釐清楚,到時候大家在執行才會真正有效能嘛,對不對?

黃主任委員天牧:報告委員,容許我稍微說明一下。我們金管會只負責虛擬資產投資性質跟支付性質的部分,其他的那些目前沒有歸納於金管會,我們也……

楊委員瓊瓔:那這樣跟行政院所說的有所出入喔!

黃主任委員天牧:有,行政院說其他的部分……

楊委員瓊瓔:所以我們也希望今天的這段談話,行政院要聽得到……

黃主任委員天牧:不是……

楊委員瓊瓔:要聽得到喔,所以到時候它正式指示的時候,你也要去釐清楚喔,這個就是我們民眾不清不楚的地方,好不好?

黃主任委員天牧:其他部分還在研議誰當主管機關,只有這部分是金管會。

楊委員瓊瓔:好,所以我們未雨綢繆,要把它釐清楚,好不好?釐清楚之後,也請你們提供書面資料給本席。

黃主任委員天牧:是。

楊委員瓊瓔:最後一個議題,因為現在企業陸續傳出資安事件,1月31日也發生iRent個資外洩的事情,2月22日又發生微風集團遭駭事件,當然引發了民眾的憂心。在2022年的時候,金管會也宣布了金融資安行動方案2.0,要求全體國銀設立資安長,而且擴大要求符合條件的券商、投信、期貨、保險公司設立資安長。但是有金融業的資安長提出,就算金融機構自己做好資安的防護,但是駭客仍可以從它的供應商作為跳板來攻擊回金融機構本身。請教主委,金管會要怎麼樣對供應商辦理聯合稽查?

黃主任委員天牧:這個就像銀行的委外業務一樣,既然銀行要委外就要承擔最後的責任,所以金融業如果有一些供應商是提供其在資訊鏈上面的一些相關作為,它就要自行去確保這些供應商是符合政府的規定,它要負主要責任。

楊委員瓊瓔:但是您身為金管會主委,已經有金融機構提出困難,表示即使自身做好資安的防護,駭客仍舊可能會以供應商作為跳板的攻擊事件,本席具體提出,因為最後您是主管機構,是最高位者,對於金融機構已經提出的困難,我們要怎麼樣去協助他們,我想你們也應該要專案地去討論,好嗎?

黃主任委員天牧:好,這個當然主要還是金融業自己本身要做好供應鏈的管理。

楊委員瓊瓔:但是未來負責稽查的是你們啊、它出了事情也是你的包啊!對不對?

黃主任委員天牧:我們會對金融機構去做處理,但是供應鏈是不是一定要做,這個還要再討論。

楊委員瓊瓔:去研討啦,好不好?

黃主任委員天牧:是。

楊委員瓊瓔:目的就是讓我們能夠真正的安心嘛,好不好?

黃主任委員天牧:是。

楊委員瓊瓔:研討方案出來後,請提供給本席,謝謝。

黃主任委員天牧:謝謝委員。

主席:請曾委員銘宗發言。

曾委員銘宗:(11時28分)主委好。主委,我們看到昨天的外電報導,瑞士信貸被UBS併掉了,瑞士信貸成立於1856年,已經有166年的歷史,過去是一個國際性的大型金融集團。請問主委,這一次它被併掉,您的看法怎麼樣?對我們臺灣的金融業有何重要啟示?

主席:請金管會黃主任委員說明。

黃主任委員天牧:總召好。我覺得金融業的經營一定要誠信、穩健,任何大的金融機構都不足為恃,必須做好風險管理。

曾委員銘宗:副總裁,你的看法呢?

主席:請中央銀行嚴副總裁說明。

嚴副總裁宗大:委員好。雖然它是一個老銀行,但是在前幾年已經發生了很多的金融事件,造成它整個經營出了問題,去年雖然有做了一點改革,但還是沒辦法挽回它在經營策略上的一些問題,這也導致後來它被併購的情況出現。

曾委員銘宗:我的看法是金融機構經營的最高原則是把風險控管做好,最重要的還是把風險控管做好,主委,你贊不贊成?

黃主任委員天牧:我非常贊成總召的高見。謝謝。

曾委員銘宗:好,謝謝。最近一些銀行,包括瑞士信貸、美國的一些銀行被併掉,請問可能造成國內金融機構的總虧損大概會是多少?

黃主任委員天牧:前面有關美國幾家銀行的部分,國內金融機構的暴險其實都很有限,大概是3、4億元,而且是不是最後真的會損失還不知道。至於瑞士信貸的部分,金融機構總共是1,565億元,投資人差不多是900億元左右,但是依照今天早上的AT1,如果要全部打銷,以目前我們得到的資料,有關金融機構的部分,當然這要由各公司自己去對外講,但目前好像還沒有真正投資那一類要被打銷的債券。

曾委員銘宗:所以沒有債券?

黃主任委員天牧:有債券,但是那個債券是不同的性質。

曾委員銘宗:不一定?

黃主任委員天牧:有一類債券是屬於承擔風險的那一類,那個是要全額打銷,金融機構自己會對外講,有幾家金控已經對外表示目前都沒有踩到那一類的債券。

曾委員銘宗:好,但是總損失最大會到一千多億元,對不對?

黃主任委員天牧:沒有,現在不至於會損失那麼多錢,因為它……

曾委員銘宗:但是暴險,對不對?

黃主任委員天牧:那是暴險而已。

曾委員銘宗:副總裁,央行有沒有持有它相關的債券?

嚴副總裁宗大:報告委員,我們從2016年就停止跟瑞士信貸有任何的業務往來。

曾委員銘宗:另外請教您,我們現在的外匯存底總數是多少?

嚴副總裁宗大:5,584億美元。

曾委員銘宗:5,584億美元中,有多少是買債券?

嚴副總裁宗大:應該是有70%以上。

曾委員銘宗:對,70%以上喔,我下面的問題是什麼你知道嗎?美國利率一直調,你知道利率漲了評價就會損失,對不對?請問現在可能的損失是多少?

嚴副總裁宗大:報告委員,因為我們持有到期,所以我們會按照成本……

曾委員銘宗:我知道,你還沒有講出口我就知道,你一定會說你們一定會持有到到期日嘛,但是至少Mark to Market,現在可能損失多少?

嚴副總裁宗大:我們內部是有這個資料,但是這個是不對外公開的。

曾委員銘宗:大約多少?

嚴副總裁宗大:我可不可以事後再跟委員說明一下?因為這個……

曾委員銘宗:你事後跟我說明,其實我沒有興趣啦,應該要跟所有的媒體或者是跟每位民眾……

嚴副總裁宗大:報告委員,因為那個不會影響到我們的收益部分。

曾委員銘宗:但是這70%的債券不會有default的情況嗎?會不會?

嚴副總裁宗大:目前都沒有看到過。

曾委員銘宗:你想想看,央行70%是投資債券,以投資債券來說,因為利息提高,它的價格就會降,我預估會超過2,000億臺幣,甚至不只,對不對?還是尊重我的估計?還是你不敢講?還是3,000億臺幣?

嚴副總裁宗大:我們基本上沒有公布那個資料,但是我們內部是有這個資料的。

曾委員銘宗:我這樣的估計合不合理?還是偏低?

嚴副總裁宗大:您的估計可能高估了很多。

曾委員銘宗:高估很多?

嚴副總裁宗大:對。

曾委員銘宗:1,000億?

嚴副總裁宗大:低於1,000億吧。

曾委員銘宗:好,我不要逼你啦,逼你你也不敢講。

最後一個問題,美國的通膨情況一直壓不下來,原來預估升息大概5.5%到6%左右,現在的預估是可能會到8%,美國升息的幅度會更大,升息的時間會拖得更久,我這樣的看法正不正確?

嚴副總裁宗大:它目前也會考慮到它國內的金融穩定問題,所以金融穩定也是它在考慮利率政策的時候一個很重要的考量因素。

曾委員銘宗:但那個是短期現象,可能是一個禮拜或幾個禮拜,當它趨於穩定的時候,會不會再升息?當然會升息啊,我整體的看法,你贊不贊成?

嚴副總裁宗大:基本上,根據Fed上一次的估計,它可能還會有一次到二次的升息機會。

曾委員銘宗:會不會升到8%?有沒有可能?

嚴副總裁宗大:從目前它自己的預估來看的話,應該不會。

曾委員銘宗:好,那我們會不會跟進?

嚴副總裁宗大:委員,您知道我們現在是在緘默期,這個是要由理事會來做討論的。

曾委員銘宗:好。有關國內的CPI,主計總處是預估2.16%,4月1日又調漲電價11%,對於未來的情況,你的看法怎麼樣?

嚴副總裁宗大:我們在星期四的時候會公布我們對於今年CPI的估測,我們12月的時候所估計的數字是1.88%,但考慮到目前的情況,包括電價的調整,我們應該會往上修的方向進行。

曾委員銘宗:外界預估CPI可能會超過2.5%,這是外界大部分人的看法,你贊不贊成?

嚴副總裁宗大:CPI2.5%是主計總處稍微有把電價的調整算進去。

曾委員銘宗:對!

嚴副總裁宗大:也許我們有不同的思考,但這個數字星期四才會對外公布。

曾委員銘宗:所以你初步的看法是CPI不會超過2.5%?

嚴副總裁宗大:我們可以預測的是,以我個人的意見來說,央行應該會調整、調高我們原來在12月的預測值。

曾委員銘宗:但是不會超過2.5%,我這樣的講法正不正確?

嚴副總裁宗大:我尊重委員的看法。

曾委員銘宗:好,就讓你尊重好了,謝謝。

主席:請陳委員椒華發言。

陳委員椒華:(11時37分)主委好。主委,這次普發現金的政策再次凸顯了全國部分鄉鎮市區 ATM數量嚴重不足的困境!根據金管會的資料,110年的統計是每10萬成年人擁有的ATM數量為166台,請問主委,這樣的數量是不是充足?

主席:請金管會黃主任委員說明。

黃主任委員天牧:委員好。現在大家都在看ATM,其實我們臺灣是密度相對高的地方,如果從網路金融來講,不見得一定需要,不過臺灣的情況還是有需要。

陳委員椒華:主委,本席指的是非都會區,或是偏鄉地區,事實上ATM是非常不足的!去年我質詢時也曾提到花蓮豐濱,居民必須移動超過10公里的交通路程才能找到一台ATM,現在要普發現金,怎麼讓這些偏鄉的人能夠方便地提領現金?請問主委,針對去年本席所質詢的部分,現在是不是有處理了呢?

黃主任委員天牧:我們對於銀行申設ATM基本上都是沒有任何的限制跟規範。至於普發現金有五種發放的方式,即便是有特別的鄉沒有任何金融機構跟ATM,也都會採用去派出所領取的方式去處理,這個部分在跨部會討論的時候,都有針對您的顧慮去提出一些解決的方案。

陳委員椒華:本席是建議金管會可以提升偏鄉ATM的普及率,我想主委應該不會反對嘛!

黃主任委員天牧:這個我們會尊重……

陳委員椒華:動輒要10公里的交通路程其實也會發生一些可能的事故意外,我們也不希望看到這樣的情形。金管會、農委會、交通部與財政部,其實可以利用不同的方式提升ATM的普及率,能夠讓這些人方便提領現金。有關行動ATM的普及,請問主委是不是可以鼓勵相關金融機構來推行?

黃主任委員天牧:我看到您的問政影片上有,我們再瞭解一下,國內目前好像還沒有這種行動的ATM。

陳委員椒華:我提到的包括日本、歐美等國,他們其實早就在推動行動ATM,請問主委是不是可以鼓勵相關的金融機構來……

黃主任委員天牧:報告委員,我很感謝您提出這個想法,我們瞭解一下其他國家的情況,我們再做研究。

陳委員椒華:好,我們希望這一次提領現金也可以提早來執行。

再來請問主委,我們知道金融業是高度監理的行業,現在有兩家公司同一個負責人,這些關係企業之間在開立購料信用狀的規範,是不是可以給其中一家公司國內信用狀的額度?然後它也可以開給關係企業購料取得信用狀的贖單,之後他們可以去更改這個貸款的週轉金?現在這個問題就是目前在銀行公會的授信準則、徵信準則,對於國內信用狀的開立對象是關係企業的部分沒有規範,沒有規範的話,會造成有一些專業經理人明知道在其中融資的額度會有灌水的情形,但是因為沒有相關的規範,所以金管會會開立這些關係企業的授信購料信用狀,以致造成一些不健全的制度,甚至造成之前國內在1999年鋼鐵業發生還款延滯,銀行就產生很多呆帳。現在在維護銀行的債權安全下,是不是金管會要趕快督促相關規範的建立?

黃主任委員天牧:委員,很謝謝您提出這個個案,我們再瞭解一下這個內容,看看有什麼地方可以再進行處理的。

陳委員椒華:再給本席一個書面的回復。

黃主任委員天牧:請委員提供相關的資料,我們來研究。

陳委員椒華:再來本席要提一個金融監理漏洞的案例,這個案例我也請主委派相關人員跟本席聯絡來追蹤後續,這個案例就是客戶他們在開立本行帳戶作收帳款專用的,有些銀行會用銀行名稱來讓客戶開立,但是這個印鑑是銀行的,我相信主委也知道這個部分。這個案例涉及一些弊案的部分,主委是不是請人來向本席瞭解?

黃主任委員天牧:是,我們遵照委員的提示去索取這個資料,謝謝。

陳委員椒華:再來就是銀行業是不是應該有更高的道德規範?也就是說,有一些金融機構有涉及不法,但是在調查中他仍然還在主管的職位,這樣子的情形還存在,主委是不是也可以來瞭解、督促相關的作業?即他已經涉案了,還位居管理職位的情形。

黃主任委員天牧:是,是不是還是請委員提供資料,我們來處理?

陳委員椒華:好,請主委儘速派人來向本席瞭解。

黃主任委員天牧:是,謝謝委員。

陳委員椒華:謝謝!

主席:接下來登記發言的劉委員世芳、李委員德維、游委員毓蘭、謝委員衣鳯、王委員鴻薇、洪委員孟楷、余委員天、王委員美惠、何委員欣純、莊委員競程、邱委員臣遠及江委員永昌均不在場。

今日會議發言完畢。

現在處理臨時提案,共3案。進行第1案,請宣讀。

1、

有鑑於近期美國矽谷銀行倒閉及瑞士信貸集團爆發危機,凸顯目前國際金融不穩定因素多,且歐美金融風氣自由,透過衍生性商品的交叉投資關係複雜,使得我國金融機構難以預測哪些金融機構恐成為下一個爆發財務危機的對象。

惟我國壽險業者之海外投資占可運用資金比例將近7成,顯然海外曝險高,爰提案要求金管會於矽谷銀行、瑞士信貸事件後,針對現行國際金融不穩定因素,要求壽險業者進行專案式壓力測試。

提案人:郭國文 鍾佳濱 林楚茵

主席:請問各位,對第1案有無異議?

黃主任委員天牧:遵照辦理。

主席:第1案確定通過。

進行第2案,請宣讀。

2、

新創產業為我國重點發展產業,行政院業已提出「六大核心戰略產業推動方案」,期作為驅動台灣下世代產業成長的核心,為經濟成長注入新動能。

然因近年美國聯準會接連強勁升息,全球資本市場進入緊縮階段,讓有意願投資新創的熱錢急速退場,造成相關資金需求加大。

查我國「民營銀行」與「公股行庫」給予新創產業的資金挹注分別為30%與70%,顯見新創產業資金過度集中於公股行庫。

爰請金管會研議如何引導民營銀行資金進入新創產業,並於一個月內提出書面報告。

提案人:林楚茵 郭國文 沈發惠

主席:請問各位有無異議?

黃主任委員天牧:遵照辦理。

林委員楚茵:主委,文字是不是有修正成「六大核心戰略產業推動方案」?好,沒有問題。

主席:沒有異議,確定修正通過。

進行第3案,請宣讀。

3、

鑒於金融服務弱勢者常因不善用使用數位金融工具(如:數位帳戶遭盜用也無法警覺),或因現行數位金融工具不好使用(如:無障礙網銀App僅查詢及轉帳功能),其他如信用卡線上掛失等交易功能皆無,而容易成為詐騙受害者。

爰此,金融監督管理委員會應半年內協調銀行業者,盤點弱勢者數位金融優先功能、上線,並於一個月內向財政委員會提出書面報告。

提案人:鍾佳濱 郭國文 羅明才

主席:請問主委有沒有意見?

黃主任委員天牧:遵照辦理。

主席:請問各位,有無異議?(無)無異議,確定通過。

一、報告及詢答完畢。二、委員質詢未及答復或請補充資訊者,請金管會、中央銀行於一週內以書面答復;委員另要求期限者從其所定。三、委員余天及邱臣遠所提書面質詢列入紀錄,刊登公報,並請金管會、中央銀行以書面答復。四、本次會議議程已進行完畢,如不在場委員補提書面質詢,一併列入紀錄,刊登公報,並請議事人員協助處理。

委員余天書面質詢:

本月8日,承接業務以新創公司為主的SVB矽谷銀行揭露,因「利率過高」、「客戶燒錢太快」,已做成拋售210億美元,以多數美國公債為主的債券投資組合的決定,此舉不僅造成高達18億美元的損失,也引爆了擠兌潮,3月9日營業結束前SVB便已經有420億美元的存款遭用戶提領,造成SVB的現金餘額為負9.58億美元,隔日當地監管機構宣布關閉SVB,成為美國史上第二大銀行倒閉事件。

市場上,各界在第一時間雖都擔憂此事件將發酵為雷曼兄弟的翻版,隨著輿論漸漸發酵,目前普遍認為市場對矽谷銀行的擔心以及對整個銀行業的擔憂都被誇大,上週朱主計長在答詢時也樂觀指出,初估台灣金融業曝險大部分為壽險業,共4.86億元,只會間接影響台灣,不會下修經濟成長率。

本席認為,我國銀行體質與經營重心皆與SVB大不相同,不論金管會、央行、甚至其他相關部會,針對這起美國銀行倒閉所造成的衝擊,不應過度將注意力擺放在如何避免我國銀行倒閉。然而,原本聯準會於本週升息兩碼的預期卻有可能產生變化,短期之內也許升息一碼或不升息,中長期是否利率政策有大幅變化則更值得我國主管機關關注。

我國去年壽險業也因聯準會升息政策面臨淨值暴跌的危機,若美國利率政策因SBV破產而再轉向,金管會與央行是否做過沙盤推演如何因應?

此外,SVB過去著重經營新創公司業務而廣受推崇,然而如今卻因為客戶同質性高而導致擠兌破產,金管會是否有盤點我過個金融機構有類似風險?

委員邱臣遠書面質詢:

議題一、美銀倒閉是否引發新金融危機?台灣金融業曝險程度?

這次美國在一周內發生包括矽谷銀行、加密貨幣銀行Silvergate和Signature Bank等三家銀行快速崩潰倒閉,而瑞士信貸這家全球排定十七名的銀行發生股價熔斷情形,另外歐洲最大投資銀行德意志銀行也出現危機,與瑞士信貸相似,一年來股價重挫超過4成,信用違約交換價格也在近期上升,兩家銀行管理全球超過4兆美元的資產。

Q1-1:楊總裁,2008年金融風暴發生的背景正是美經濟衰退、貿易保護主義、反全球化民粹主義的興起、長期低利率及房地產泡沫化,與現在的疫情導致經濟衰退、反全球化與長期低利率背景相似。因此大家都在問2008年雷曼兄弟控股倒閉引發的金融危機會重演嗎?請問楊總裁你認為再次發生全球金融危機的機率有多高?

從這次矽谷銀行高速崩潰,揭示了系統內未被看到的風險,也就是在利率低而資產價格高時,矽谷銀行大量購買長期債券,然後美國聯準會以40年來最快的速度升息,導致債券價格暴跌,銀行未認列的損失非常巨大,據彭博估計,美國銀行體系在投資證券方面有超過6,000億美元的未實現損失。如果必須出售債券時,那麼未認列的損失就會變成現實。

Q1-2:同樣的狀況也可能發生在重押長債的台灣壽險公司和銀行上,請問國內金融三業有沒有存在這種風險?升息後未認列損失是多少?金管會有沒有控管銀行購買長期債務占資產比例上限?

Q1-3:現在除了美國三家銀行倒閉,瑞士信貸銀行股價也跌到融斷、德國德意志銀行也出現問題,請問國內金融三業有沒有在這五家銀行同時曝險的情形?總曝險金額是多少?個別曝險金額最高是多少?

(根據金管會統計,美國三家銀行倒閉只有曝險3.76億元台幣、瑞士信貸曝險國內金融業對瑞士信貸直接曝險約1,572.97億元,整體金融業與國人曝險達到2,293.27億元。德意志銀行消息未證實,曝險情形不明)

根據英國「經濟學人週報」的主張,各國的監管當局應建立能識別利率上揚風險的機制,訂出一套壓力測試的辦法,以了解若將債券投資部位列為準備出售且利率繼續上揚時,銀行能否經得考驗。

Q1-4:請問金管會有沒有識別利率上揚風險的機制?有沒有金融業壓力測試的辦法?

Q1-5:國內金融業擁有未實現損失最多的是多少?

針對這次美國矽谷銀行倒閉,金管會在這次報告中強調將緊盯五件事,即國銀流動性、客戶集中度、有價證券投資、海外曝險、與海外重大信用風險個案事件的觀察及通報。

Q1-6:主委,金管會針對這五個標準控管的風險臨界值各是多少?甚麼時機或個別指標到達甚麼程度,會提出警示?

Q1-7:根據金管會報告,我國存款保險相關機制運作良好,全國404家收受存款的機構,均已參加存保,每位國人的存款及利息都有上限300萬保額,受保障存戶高達98%之多。請問這裡未納保的2%,是甚麼樣的存款戶?

Q1-8:由於存款及利息保險上限只有300萬元,請問目前300萬元以下存款戶占總存款戶多少比率?(X%)

委員:這是不是意味有(100─X)%的儲戶不在保險的保障內?這個300萬元保險額度是否合理?有沒有需要再提升?

結論:由於長期疫情導致國際經濟及貿易體系非常脆弱,美國帶頭的反全球化方興未哀,而俄烏戰爭持續一年,更惡化這些情形,因此這次矽谷銀行帶動的連鎖反應可能引發新的全球金融危機,請金管會及中央銀行務必審慎應對,尤其中央銀行在升息時應納入銀行承受力的考量,而金管會更應提出識別利率上揚風險的機制及金融業壓力測試的辦法。

議題二、今年國內CPI會不會超過去年?央行會不會繼續升息?

今年出口貿易以經連續六個月下跌,根據主計總處公布,台灣2月份消費者物價(CPI)比去年同期上漲2.43%,彭博調查的經濟學家預估中值為上漲2.65%。1月份CPI漲幅高於預期,年比上漲3.04%,都遠高於央行2%的警惕水平。

Q2-1:請問楊總裁根據央行推估三月CPI有沒有可能低於2%?

Q2-2:請問楊總裁如果CPI持續高於2%,央行四月份是否會再度升息?

結論:電價將自四月份起調漲11%,根據經濟部推估會使CPI成長增加0.204%,而四月份普發現金6,000元將到位,雖然會提升經濟成長率,但也可能刺激通膨,這些都會使通膨遠高於央行2%的警惕水平,因此央行很可能繼續升息。但是有美國銀行倒閉的前例,希望央行能綜合考量各種利弊得失,審慎操作升息策略。

主席:現在散會。

散會(11時49分)

例如「未受存保保障存款對總存款比率」及「未受存保保障存款對流動資產倍數」等兩項數值均相對偏高之First Republic Bank,業於本年3月13日獲得Fed及JP Morgan合計提供700億美元融通資金,後又於3月16日獲得JP Morgan等11家大型銀行聯合存入300億美元存款,大幅舒緩其融通壓力。