立法院第10屆第7會期財政委員會第2次公聽會召開「中央銀行法第二十條及第三十三條條文修正草案」公聽會會議紀錄

時 間 中華民國112年5月10日(星期三)9時4分至11時43分

地 點 本院群賢樓9樓大禮堂

主 席 羅委員明才

主席:大家早。今日特別安排有關「中央銀行法第二十條及第三十三條條文修正草案」公聽會,歡迎很多學者專家及機關代表都來到現場。一、每位發言時間為6分鐘,結束前1分鐘會按鈴提醒。二、原則上依專家學者之簽到順序發言,委員若需要發言請到主席台登記,每位委員發言時間為6分鐘,得延長2分鐘。三、全部發言完後請行政機關就業管權責整體回應。

我們大家都知道主權基金在全世界大概都是一個趨勢,很多國家做得非常好,像新加坡主權基金、香港、南韓、挪威主權基金、中東等等,很多國家都有。在全世界經濟發展當中,每個地方都有它不足以及需要加強的地方,如何在世界上權衡往前進,或者在國家策略產業,或是軟外交方面可以使得上力,這是很多國家所思考的部分。

長期以來,因為央行過去都比較保守一點,可以說是保守有餘,開創不足,在這樣的情況之下,二、三十年來從彭總裁一路走來,到現在的楊總裁都是比較穩健的經營,究竟好或是不好,這也是有一些討論的空間。譬如說最近全世界各國都在大買黃金,在這幾年布局當中,我們也多次去文園參觀,本席在每盎斯1,250元的時候也曾經建議央行是不是可以酌予買進,不過央行都是不動如山,反正都不要去碰大概是最好的策略,反正就是守好就好了、守得穩就好了,但究竟有沒有討論的空間,也值得大家多多探討一下。

立法院已經有非常多數的立委連署,吳欣盈委員就是中央銀行法第二十條及第三十三條條文修正草案的提案人,這個值得大家好好思考一下,究竟主權基金的設立對未來的發展、對臺灣的經濟發展,以及各項包括能源、糧食等等這些問題,或許在未來可以起一個非常關鍵的重要性角色。很多人說有勞退、退撫基金等等基金,如果做得好的話,今天就不需要討論了,但因為他們的績效實在是很差,跟全世界一些基金的水準比起來,像加州的退撫基金,相較起來獲益差了很多很多,而且有時候還需要國際一些比較新的思考,所以今天有這樣一個公聽會的舉辦。我們希望主管機關、政府單位可以多聽聽民間的聲音,做為參考。很簡單,公營行庫的表現都非常差,和民營機構的金控公司比起來是十萬八千里的差別,這些民間銀行的EPS可能1年可以到達15、16EPS,國內公股銀行的EPS能超過一塊、一塊半就已經是很了不起了。為什麼有這些差距?我們應該以什麼樣的心態來討論,也希望大家能多多聆聽。

現在請第一位專家學者政治大學經濟系教授洪福聲教授發言。

洪福聲教授:主席、吳委員、各位在場的專家學者。今天我很榮幸有這個機會可以針對央行法第二十條、第三十三條修正條文表示一下意見,剛才主席其實有談到一些世界各國主權基金的狀況,我覺得這個都有很多成功的案例,所以我個人覺得成立主權基金是一個很好的方向,大家可以好好討論。我想待會可能有很多專家學者在這方面有很多很好的意見,所以我在這邊的報告可能不會針對到底要不要成立主權基金提供一些意見,我會把我的想法著重在針對這次修改中央銀行法第二十條及第三十三條提供我個人的一點淺見。這次的修正案主要有兩項,第一是央行應提撥外匯儲備總額的10%,設立外匯投資基金,第二是賦予央行職權,針對設立投資機構之相關法制、基金提撥原則、治理架構與權責、首長任免程序等等,建立周延的規範。

關於第一項,其實在經濟文獻上,大家對於最適的外匯存底並沒有任何定論,目前來講,它還是一個隨時都在討論的議題。所以臺灣現在的外匯存底五千六百多億是不是太多?我想這可以進一步去討論,目前這在文獻上、學理上是沒有定論的。即使我們說臺灣的外匯存底真的過於龐大,我個人認為也不應該要求央行直接提撥10%的外匯存底來成立主權基金。

我看過央行提供的一些資料,有關法案的說明,他們其實寫得非常清楚,現在大致跟大家重複一遍,他們在說明的第二項(以下簡稱「說明二」)提到,臺灣外匯存底累積過於龐大,等同於貨幣數量增加累積過多。這個意思是說,我們當初收了那麼多外匯存底,其實中央銀行也放出很多新臺幣。我們知道,外匯存底是央行的資產,但新臺幣是央行的負債,央行的資產和負債其實是相對應的。這項說明也提到,隨著臺灣外匯存底的持續累積,央行貨幣政策的沖銷措施未能完全發揮,無法抑制貨幣供給的大幅增加,導致社會游資充斥,長期以來對資產價格影響甚大,為當前產業發展不平衡,民眾所得及財富不均……;最後還指出,如何處理外匯存底過剩,以及央行資產負債表過於龐大,實為政府當務之急。

我個人對此並沒有什麼意見,但是如果大家覺得現在外匯存底的確過大、央行資產負債表的確也過多,我個人覺得是大家可以討論的議題。但是如果因為外匯存底過大,而要直接請央行提撥10%的外匯存底成立主權基金,其實並沒有辦法解決這個法案「說明二」所提到的問題,因為「說明二」是認為我們游資也太多、我們臺幣也太多。所以今天如果要求央行提撥10%來成立主權基金,那我們相對應的也必須讓央行回收等額的新臺幣,因為我們的游資也太多。我們不能只要求資產提供10%,但是負債不減少,這樣也沒辦法達到剛才「說明二」講到的要想辦法縮減央行的資產負債表。要縮減央行的資產負債表,勢必在要求央行提撥資金的時候,也要減少我們新臺幣的供給,這樣才有辦法達到「說明二」裡面所談到的,假設那些問題真的是貨幣政策造成的,就勢必要讓央行也把新臺幣回收回來。在經濟學的學理上也是有這個必要性的。

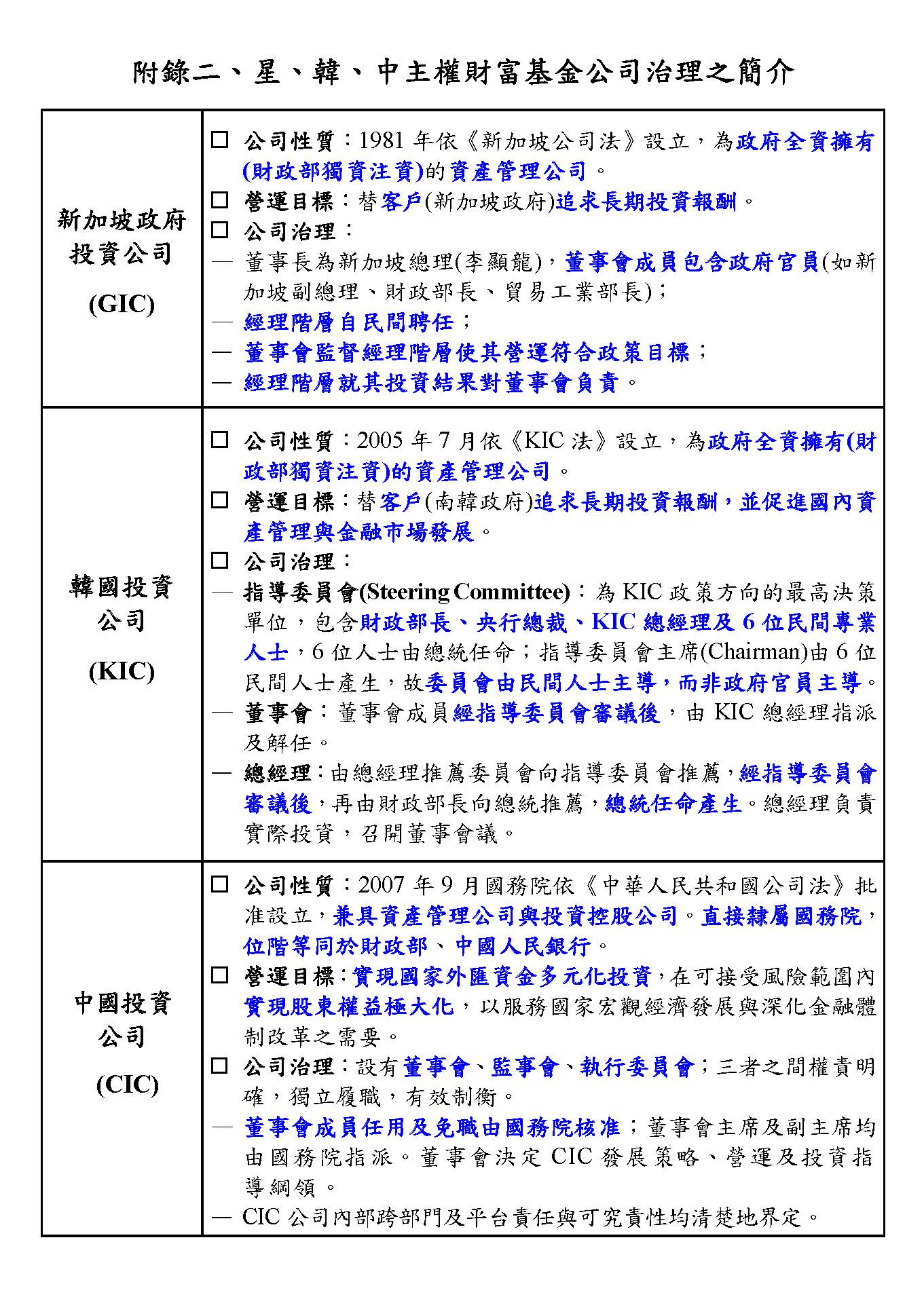

當然,我們怎麼樣在要求央行提供10%的同時,也讓新臺幣回收回來?這基本上就是要有一個財源。譬如說我們可以援用新加坡GIC的辦法,它是由財政部發債,取得新加坡幣交給GIC,GIC再去購買外匯,然後進行外匯的投資,就是對外的投資。我想這才是一個比較合適的方式。假設我們的外匯存底真的過於龐大,然後也造成我們的游資太多,這才能同時解決這兩個問題。以上是有關第一點的部分。

第二點是我們希望央行負責成立這個主權基金的業務,我個人是覺得可能會和央行的政策、經營目的有相悖之處。我在自己的書面資料裡面提到個人一點小小的淺見,我是認為,如果今天要求央行負責這個主權基金的投資,可能會對央行造成一些動機不明確的問題。譬如央行主要目的是要維護對內、對外幣值的穩定,如果央行要負責這個主權基金的經營成效,恐怕會與央行維護對內、對外幣值穩定的功能相悖。譬如我剛剛提到的,我們要求央行同時回收新臺幣,那麼如果央行在回收新臺幣以後,要去外匯市場購買美金的時候,它可以先讓新臺幣升值,當投資回來要換算成新臺幣的時候,它又可以讓新臺幣貶值,這種升值、貶值會造成臺灣幣值的波動性更大。事實上央行的目標應該是要維持幣值的穩定,所以如果今天讓央行同時處理這些事情的話,我覺得和央行的經營目標是互相違背的。

以上是我的報告,謝謝。

主席:謝謝洪教授。

接下來請中華經濟研究院王健全副院長發言。

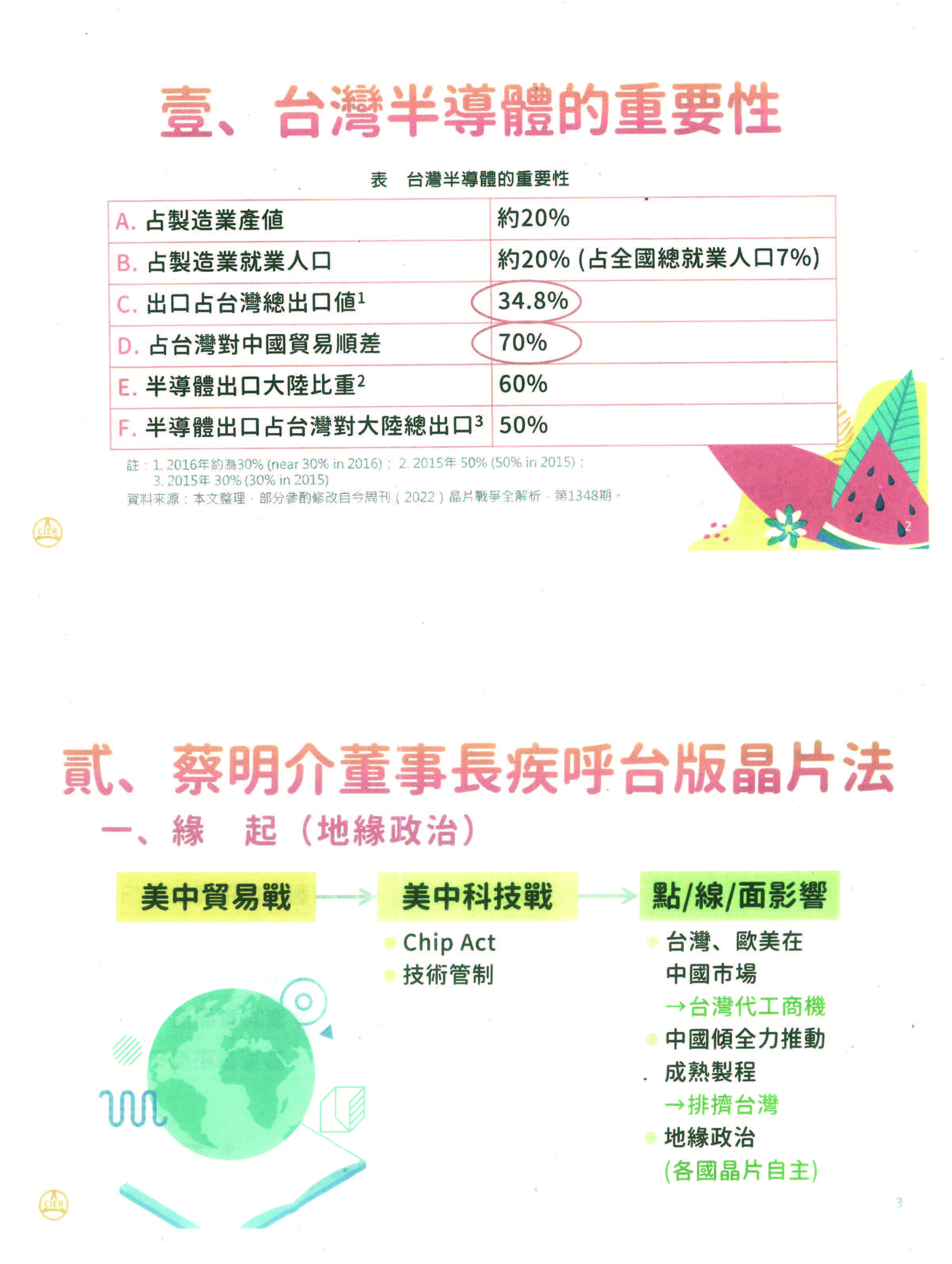

王健全副院長:主席、吳委員、楊總裁、各位政府首長、與會代表、媒體朋友,大家早安。今天很高興參加這個公聽會,我其實是從半導體的重要性、我們的護國神山來看為什麼臺灣需要有一個(類)主權基金,這裡講「(類)」,就是我們臺灣人是很有創意的,不一定要一個完完整整的主權基金,而可以是「(類)主權基金」。

半導體為什麼有重要性?它對我們的順差、對我們的出口其實重要性很大。其次,蔡明介董事長呼籲要有臺版晶片法,為什麼?因為臺灣握有全球三分之二的高階製程(7奈米以下的晶片),臺灣未來20年是地緣政治的核心。再者,臺灣要升級轉型。為什麼?臺灣現在應該是經濟最好的時候,過去3年(2019年至2021年)我們的人均所得成長7,000美元,但是民眾為什麼沒有感覺?因為我們的產業嚴重M型化,社會也是M型化,所以我們不能沒有半導體,但是我們不能只有半導體。晴天儲糧,這是我們做政策工具最好的時間。政府當然不能巧婦難為無米之炊,所以需要有一個(類)主權基金。

我們的半導體出口占總出口值的34.8%,這是2021年的數字,2020年是37%;順差方面,臺灣全年對全世界的順差只有六百多億美金,而我們的半導體順差是七百多億美金,拿掉半導體,臺灣就變成逆差了。

為什麼蔡明介董事長呼籲要有臺版晶片法?美中貿易戰對臺灣是有利的,為什麼?因為很多搶單、轉單到臺灣來,但是美中開始科技戰,CHIPS and Science Act通過之後,這個科學法案和技術管制對16奈米、28奈米以下整個管制以後,開始打到臺灣,特別是臺灣有不少在中國市場,也會影響臺灣的代工商機。

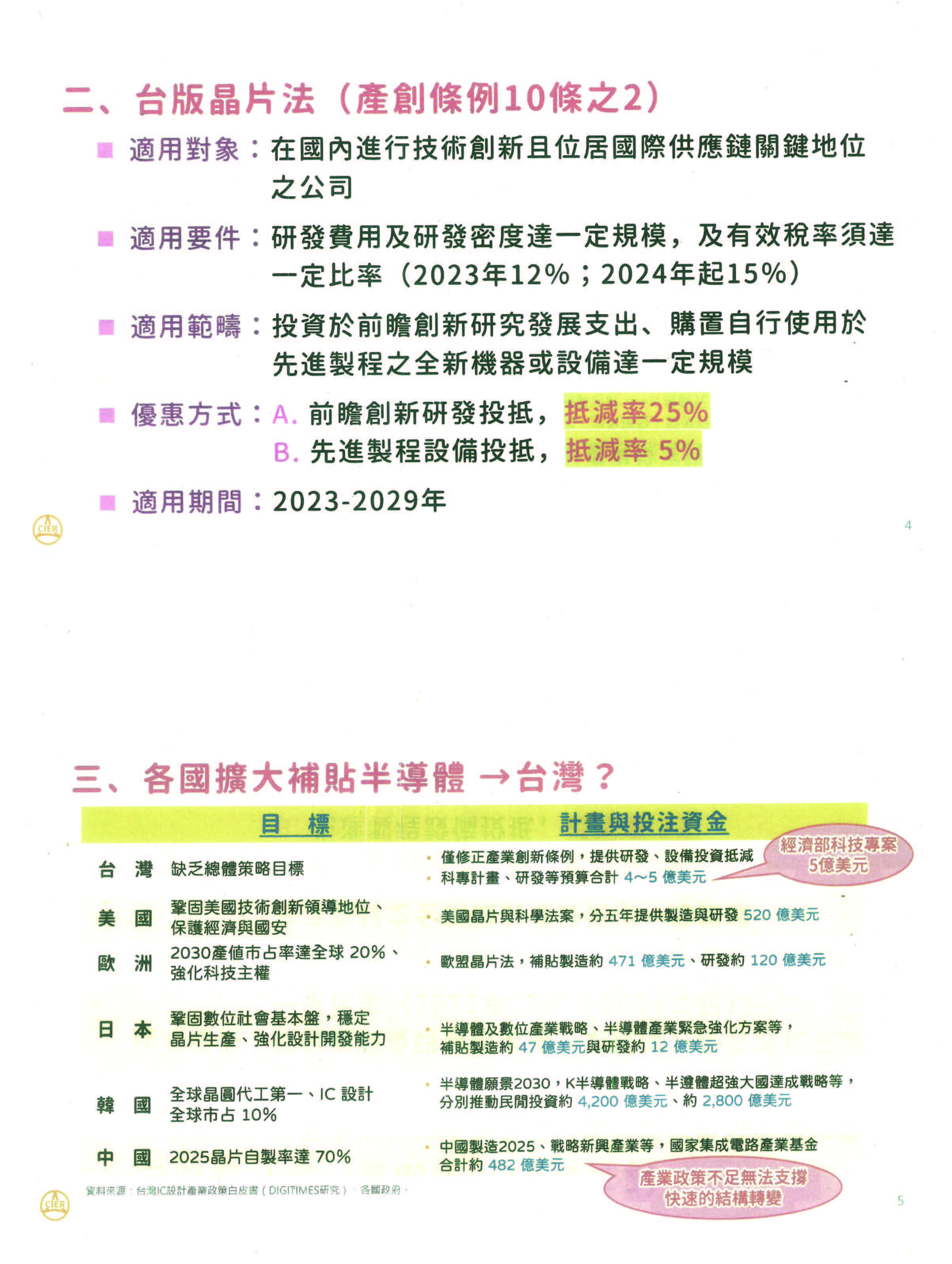

另外是中國傾全力發展成熟製程,我們將來恐怕除了台積電以外,所有成熟的晶圓代工,還有除了聯發科以外,其他成熟的IC設計,可能都會面臨很大的衝擊。經濟部當然也很努力,提出一個臺版的晶片法─產創條例第十條之二,可是經費相對是有限的,其適用要件包括研發費用及研發密度達一定規模,及有效稅率須達一定比率。這裡面不要說對台積電獎勵很多,其實它是有最低有效稅率限制的,不管什麼租稅優惠,2023年一定要繳12%,2024年以後一定要繳15%,所以這個租稅優惠其實是不大的。

再來是各國補貼半導體,臺灣呢?蔡明介董事長在IC設計產業政策白皮書中提到,第一,臺灣缺乏總體目標;第二,臺灣的資金相對其他國家來說是杯水車薪。蔡明介董事長說我們大概有4到5億美金的租稅優惠,而經濟部科技專案的經費每年都在下降,現在其實只有150億臺幣,大概相當於5億美金,加起來只有10億美金。相對於美國每年有一千多億的國科會補助,現在還有5年520億美金,一年提供約一百多億,歐洲一年有一百多億,日本也有七、八十億,韓國政府去push民間投資四千多億,中國也有482億美元的投資,臺灣呢?產業政策不足,無法支持快速的結構轉變,因為別人是用100億,你用5億、10億在做,其實是不容易的!所以蔡明介董事長認為要掌握趨勢、合理配置國家資源、先進技術人才延攬跟留才,我提了總體戰略,加強縱深、鞏固競爭力,橫向擴散、強化產業多元化,左邊的縱深是他提的,包括上游和下游的一些補助;強化擴散這邊是我講的,臺灣必須要強化半導體跟其他產業的鏈結,包括農業、無人機也需要晶片,還有醫材、智慧製造,還有服務業要鬆綁。為什麼年輕人沒有機會?因為我們的服務業並沒有鬆綁,臺灣高中生90%念大學,大學生90%到服務業,服務業90%都是中低薪的傳統服務業,這是央行的統計,只有10%是現代化服務業,服務業如果沒有鬆綁、沒有產業化把資金導入,臺灣年輕人未來不會有太大的機會。

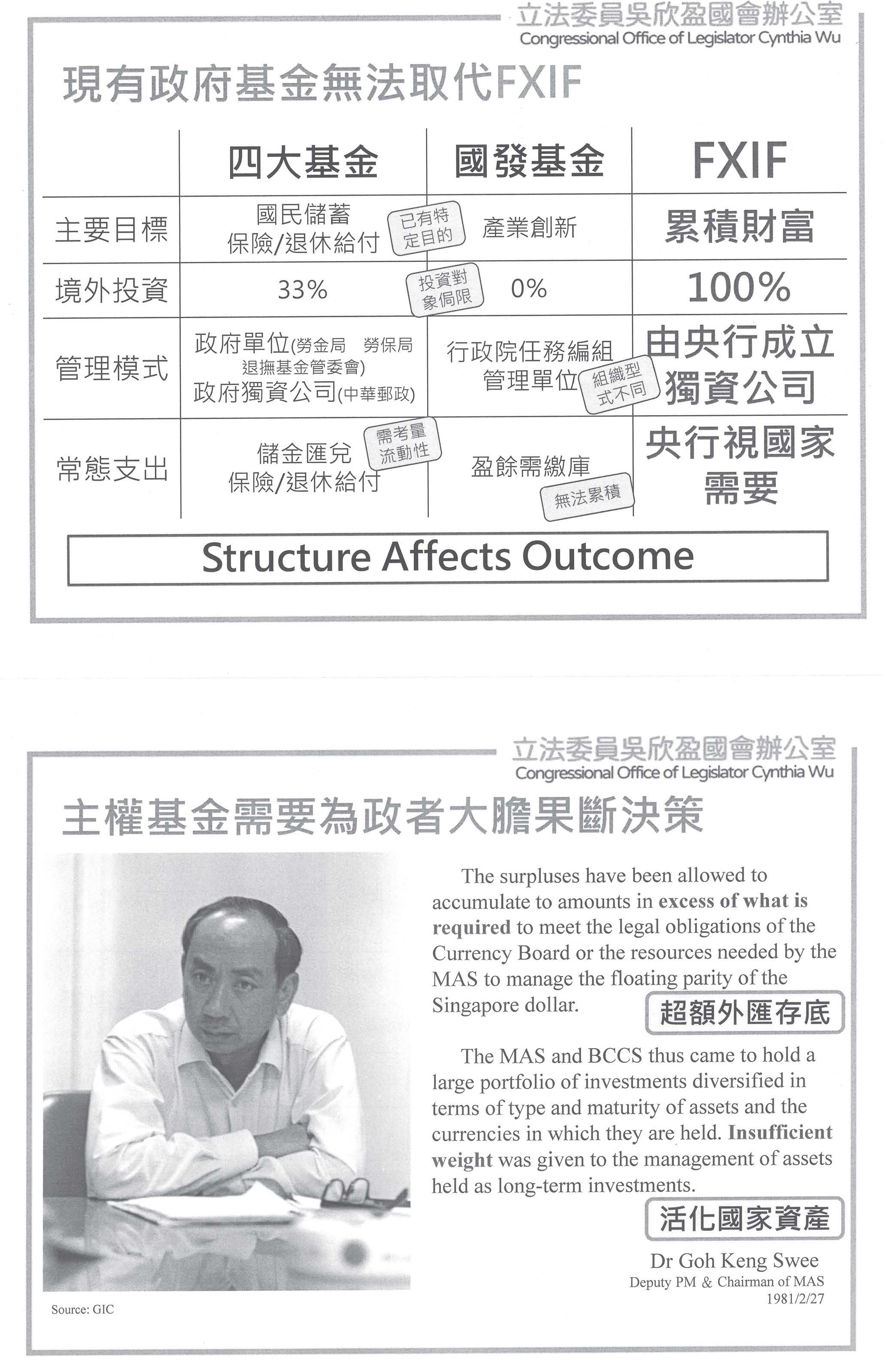

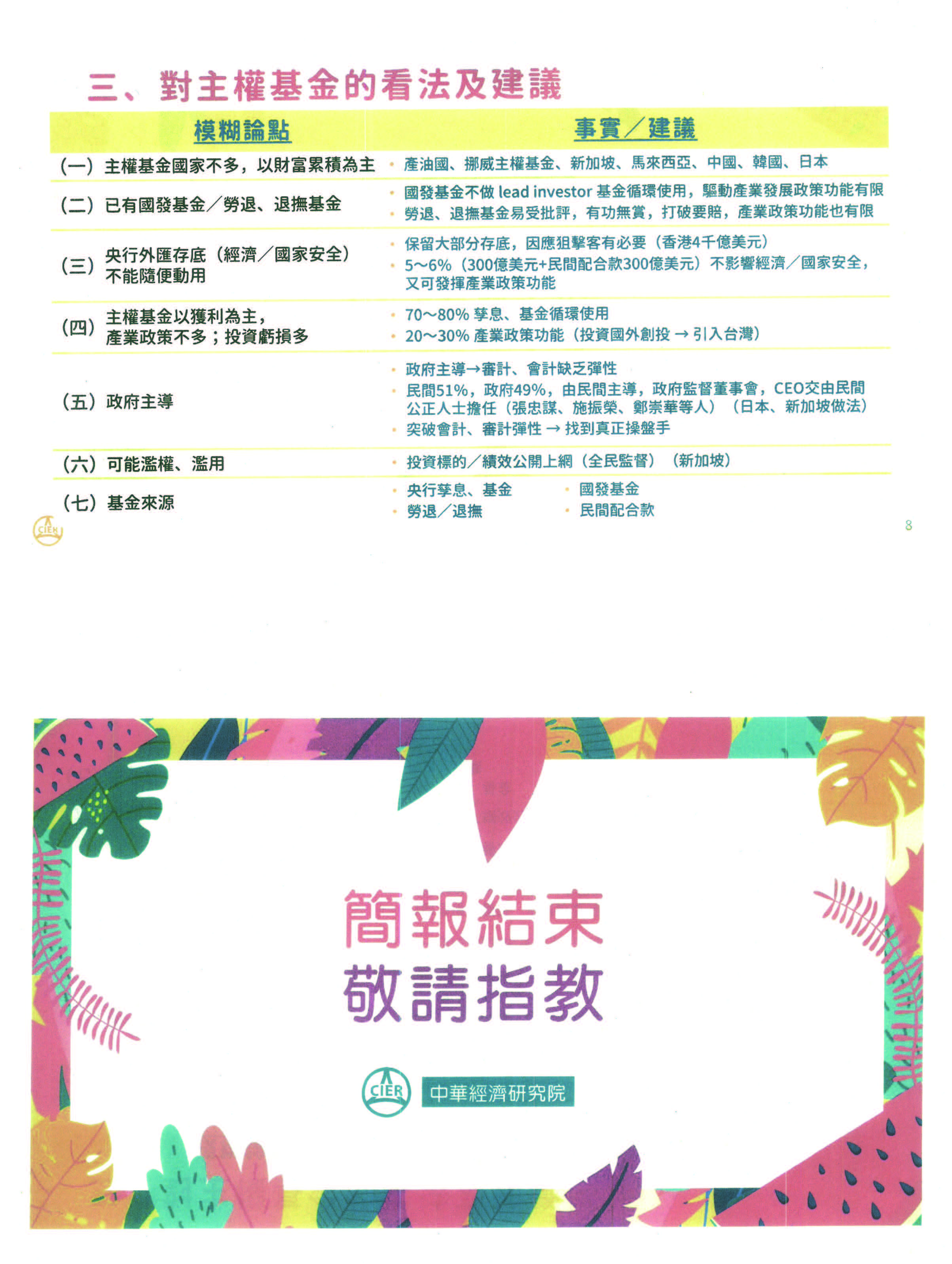

這些東西的後面都需要資金,包括所謂的類主權基金,所以最後一頁我要說明我對主權基金的看法,有很多模糊的論點,第一個、主權基金國家不多,以財富累積為主,其實幾乎所有產油國家,新加坡、馬來西亞、中國、韓國、日本,連最保守的日本都有主權基金。第二個、已有國發基金、勞退基金、退撫基金,我們國發基金過去其實也補助了很多產業,但是國發基金已經不做lead investor,基金要循環使用,驅動產業政策功能相對受到限制;退撫基金容易受批評,用臺灣話講就是「有功無賞、打破要賠」,所以這裡面的產業政策工具也相當有限。央行外匯存底當然是因為經濟、國家安全不能隨便動用,保留大部分存底,因應狙擊客有必要,像香港每年都有保留四千多億美金的外匯存底,我們的央行,不管是彭前總裁及楊總裁,其實對我捍衛臺幣、捍衛基金的波動都很有幫助,但是比如第二十條裡面可不可以設立基金來撥補,拿5、6%的300億美金,還有民間的配合款300億美金,不影響經濟、國家安全又可以發揮政策功能。

很多人說主權基金以獲利為主,產業政策不多,其實可以70到80%孳息,讓基金循環使用,20到30%則作為產業政策功能,包括可以吸引很多創投到臺灣投資,若由政府主導,在當前的政治生態下,包括審計、會計、人事都會受到規範,其實有困難,所以我強調的是政府49%、民間51%,由民間主導,由政府監督董事會,CEO交由民間公正人士擔任,如果由張忠謀、施振榮、鄭崇華等人來擔任CEO的話,我覺得只要人對了、制度對了,就沒有問題,日本、新加坡也有類似作法,突破會計、審計才能找到真正的操盤手。針對可能濫權、濫用,其實新加坡的麥肯錫投資標的是績效公開上網、全民監督。最後是基金來源,當然可以從央行孳息或者是央行設立基金再撥補,事實上國發基金也有產業政策功能,也可以提撥基金,勞退、退撫甚至包括民間配合款,我覺得只要人對了、制度對了,現在是臺灣最好的時候,因為我們晴天儲糧,而且臺灣人是很有設計創意的,這個叫類主權基金,不一定要框架在主權基金上面,這樣子就突破了。10年前我們在經建會,那時候叫經建會,4個智庫一起開會都支持設立主權基金,但是10年過去了,我們還在這邊談主權基金,那麼我在這裡冠一個「類」,看可不可以通過,讓我們的年輕人、讓更多產業有機會。以上,謝謝。

主席:請臺灣大學國家發展研究所周治邦教授發言。

周治邦教授:主席、吳立委、楊總裁,大家好。很高興能夠參加這個討論會,我是按照提綱,第一個問題,我們現在有這麼多外匯存底,它的安全性是怎麼樣?我們現在的外匯存底占GDP的74%,外債就是個人、企業還有政府,我們的外債占GDP的35.5%,所以我們的外匯存底支應外債絕對沒有問題。其實外匯存底的最大功能是支應進口需求,一般學者認為只要支應3到6個月就可以,我們現在的外匯存底可以支付15.7個月的進口需求,所以我們的外匯存底太多了。最近央行又認為外資的股票、債券、現金大概跟外匯存底一模一樣,如果突發事件來,外資撤資怎麼辦?其實外資不可能集體撤資,我們的股票市場非常有吸引力,去年年底現金的殖利率4.88%,所以股票如果跌,巴菲特就會進來,大家根本不用操心,不可能有外資集體撤資的問題。其實經過2000年、2008年還有2022年,這一路過去外資持股是在增加的,節節高昇,可見外資對我們非常有信心,所以全體大眾包括央行應該要對我們的投資環境很有信心。

第二個問題,我們這麼多外匯存底是怎麼來的?是源自1980年代的巨額貿易順差,1986年貿易順差達到GDP的19.6%,為什麼有這麼多外貿順差?因為央行執行低匯率、低利率的政策,基本上就是一種重商主義的想法,認為進口越多越好,這樣子其實會有一些麻煩,第一個、貿易對手國會找我們挑戰,所以美國在1980年代後期就用301條款跟我們談判;第二個、製造寬鬆的資金環境會製造通膨壓力;最後、因為央行現在有這麼多外匯存底所以要保值,要保值的結果就是拚命維持低利率、低匯率的政策,導致我們近2年的實質利率呈現負值,對存款大眾其實不大公平。

再來,外匯存底的美債有多少?這問題滿難的,因為央行不公布,所以只能從片段來看,彭淮南總裁2018年有講說現在大概有8成,最近副總裁有提到美債大概有7成,所以央行最重要的財源就是外匯孳息,債券看起來是沒有風險,但是那是從靜態的觀點來看,持有公債最大的風險有兩個,一個是沒有辦法抗通膨,第二個就是有高利率的風險。我們知道去年美國聯準會把聯邦資金利率從0%調升到最近的5%,央行大概有2年的期間是買到0到0.25%的債券利率,價值大概折損多少?我查了一下大概折損2成,所以我稍微估計一下,現在有7成的美債,我們大概是買10年公債,所以現在大概有2成是當時買的,乘上10%的折損,我估計那段期間買的美債的價值折損大概是1.4%,其他部分我是沒有估計,央行這樣的配置滿不好的,把所有雞蛋放在同一個籃子裡,其實這根本就是理財的問題,央行為什麼會有這麼多外匯存底?因為我們人民把外匯換成新臺幣,人民拿到之後怎麼做?我們理財嘛!沒有人民的理財會是全部拿去買公債,不可能嘛!所以全部放在公債其實也是有風險,最近我們就錯過了買黃金的好時機,像中國大陸就買了非常多黃金,我認為提撥10%作為主權基金是滿好的,因為一般主權基金大概有7%的報酬率,這是風險貼水的概念,債券是低風險、股票是高風險,所以一定有風險貼水,長期的股票報酬率大概會高過債券的5%、6%,一般人可能會說這種主權基金的風險滿高的,對!沒有錯,它的當年度風險可能滿高的,但我們談這個問題要從長期來看,如果從十年的角度來看,你為了分散風險去買股票、房地產、黃金,但報酬率比債券還低,這是不可能的,所以基本上我認為提10%出來沒有關係,由於這個錢來自中央銀行,我們讓中央銀行監管,但中央銀行就是扮演董事長的角色,把管理責任交給專業經理人。謝謝。

主席:請清華大學經濟系黃朝熙教授發言。

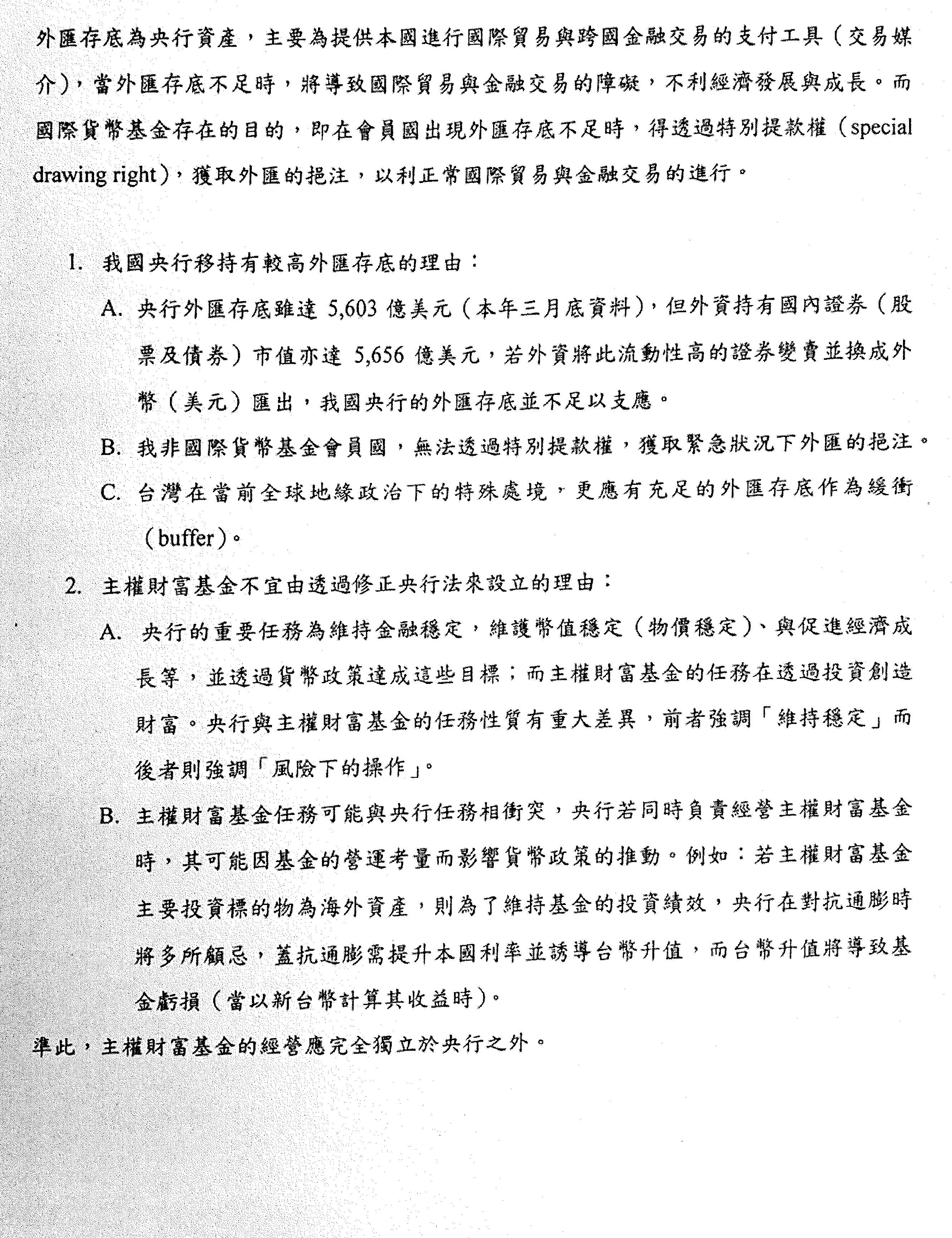

黃朝熙教授:主席、吳委員、楊總裁,很榮幸有機會來談主權基金的一些問題,我這邊大概有幾個想法。第一個,外匯存底算是央行的重要資產,主要目的是為了讓國際貿易或國際金融的交易可以方便使用,我們知道美元是主要的國際貿易貨幣,為了讓我們的國際交易可以順暢,我們必須要有相當的外匯存底,到底這個外匯存底夠不夠呢?我們有五千六百多億元的外匯存底,看起來很多,但剛剛有提到目前國內的外資所持有的securities大概也是這個數量,所以外資會不會同時賣,這個我也不敢講,因為臺灣特殊的地緣政治關係,我們也看到過去亞洲金融風暴期間,1997年、1998年外資大量逃出泰國、馬來西亞或印尼的狀況,我們不能不預防這樣的事情可能發生,當然希望不要有。另外,我們不是國際貨幣基金的會員國,其他的會員國如果外匯不夠,可以透過特別提款權來紓困、調度,讓外匯得到一些補充,但我們沒有這樣的option,這可能也是我們要特別注意的。如果從這裡面提撥少部分的錢,譬如10%以下當作主權基金的部分投資,我個人認為是可行的,但也可能只限於小部分,因為絕大部分我覺得還是要有足夠的子彈讓我們預防外匯上的一些不時之需。

第二個,主權基金是否適合由央行來管、立法由央行負責?我呼應剛才洪教授的一個看法,央行的主要任務是維持幣值的穩定、維持金融穩定、維持匯率或利率的穩定以及促進經濟發展,但主權基金的主要目的是累積財富,讓全民的財富可以擴充,所以這兩方面的任務導向非常不一樣,央行主要是維穩,我們看到它的幾個任務都是要穩定、穩定、穩定,但基金的操盤要追尋高報酬率,所以看起來這兩個任務有點互相衝突,如果放在同一個umbrella之下可能會有點精神錯亂,這要怎麼做呢?我覺得央行總裁或者chairman都是偏向比較保守的人會做得比較好,因為要維持穩定,如果太agreesive,我感覺作為基金操盤人可能還比較恰當,把這兩個東西放在同一個umbrella之下,我認為會有點性格上的衝突。

另外,如果要提高主權基金的績效,又要由央行來管,央行可能會在對抗通膨上畏首畏尾,為什麼呢?因為對抗通膨,我們勢必要提升國內的利率,也會讓我們的匯率升值,如果主權基金的投資標的物都在國外,國外的美金換成臺幣就會變少了,也就會造成主權基金的虧損,所以央行可能會怕主權基金的虧損而不敢升息或者讓匯率升值,所以這些考量都讓我們認為,如果實際讓央行負責主權基金,可能會導致它的貨幣政策沒辦法獨立運作。我們看到世界上比較先進的這些國家,譬如美國的Fed、歐洲的ECB或者最具歷史的英格蘭銀行(Bank of England),這些較為嚴謹運作的銀行大概都跟主權基金沒有任何關聯性,所以我不是反對主權基金,但我覺得它要成立一個專法,讓它獨立於央行之外,如果央行要參與,可以把少部分的外匯存底拿來投資,這是我個人的一些建議,以上。

主席:請吳委員欣盈發言。

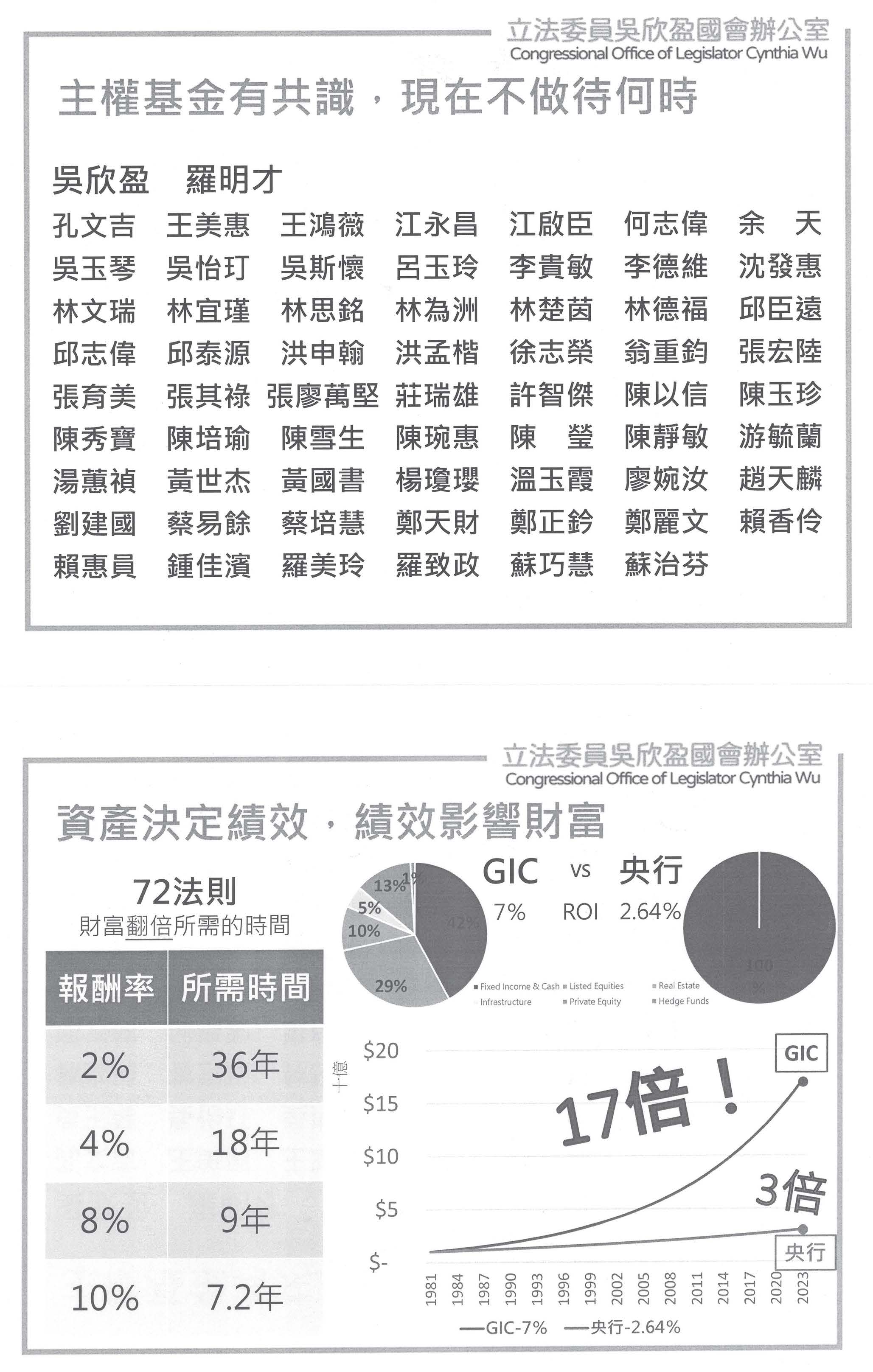

吳委員欣盈:主席好、各位學者們、媒體朋友們,大家好。我想跟大家分享愛爾蘭在8小時之前公布要推一個主權基金,原因是他們的國家稅收在少子化時代不見得穩定,同時在高齡化社會有一些退休金的壓力,他們覺得有許多原因要推主權基金。其實全世界已經有一百七十幾檔類主權基金,光是新加坡就有兩檔主權基金,而我們臺灣連一檔主權基金都沒有。關於主權基金這個議題,本席提案外匯存底提撥10%的建議,已經有64位委員也認同這個看法值得討論,我提倡的叫做Foreign Exchange Investment Fund,也就是FXIF,希望今天這個公聽會能讓大家凝聚共識。

央行對我國政府的財政貢獻很多,然而以績效的角度來看則不是非常有效率,據這十年的統計,央行的資產主要是以證券及現金為主,每年的投報率大概是2.6%,譬如新加坡的主權基金,它的年投資報酬率將近7%,為什麼呢?你可以看看這十年來市場的平均投報率,以股票來說,每年平均投報率是7.8%,而不動產是3.7%、基礎建設是5.7%,這些組合讓GIC達到7%的年化報酬率。一般我們在金融界會以72法則(The Rule of 72s)來看投資差異,也就是只要用72去除以年化報酬率就可以算出本金翻倍的時間,譬如說年度報酬率是2%,持續投資下去的話,要翻倍的時間是長達36年,但如果年化報酬率能達到10%的話,7年左右就可以翻倍了。也是因為這樣,我上次在別的場合也有提到,假設臺灣跟新加坡同時在1981年設主權基金的話,以這樣7%的成長來看,我們的投報率會變17倍,而不是現在年度報酬率2.6%來看的3倍成長。

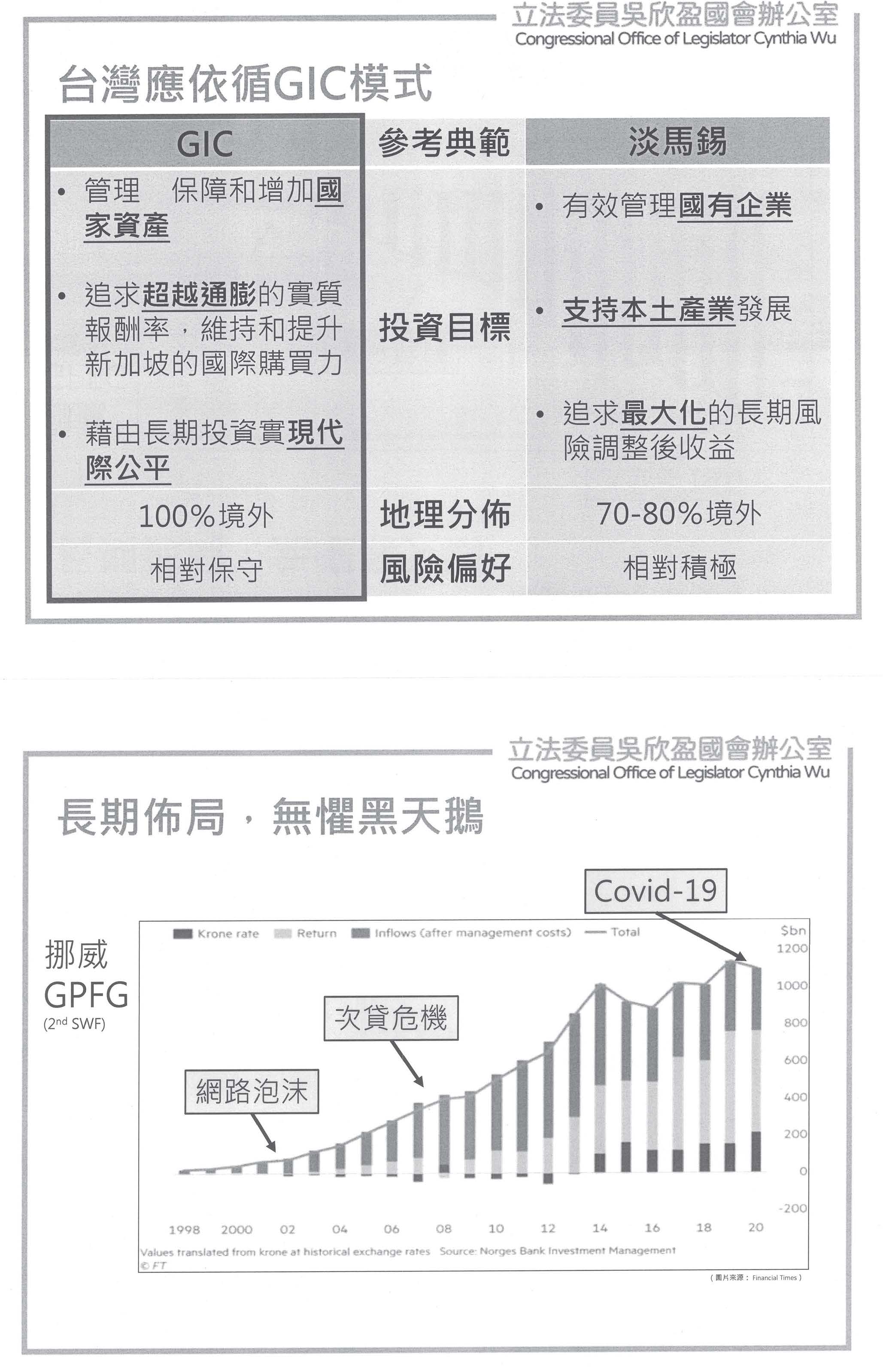

外界常常誤以為本席主張的是像淡馬錫的基金,今天我也列出二個比對的部分,其實本席認為臺灣需要的是GIC這個部分,GIC不像淡馬錫,它沒有許多的新加坡國營企業,而是百分百投入境外,也不像淡馬錫背負了要維持本土企業發展的責任,它是以追求超越通膨的實質報酬率,維持和提升新加坡的國際購買力為投資目標,風險是偏保守而相對穩健。保守穩健的主權基金也可以應對許多種的危機,以挪威的主權基金為例,其實在網路泡沫、次貸危機,甚至是在疫情的時候,從長期來看它還是有收益跟正向的發展,大家可以從螢幕上圖表的中間淺藍色這一塊看到財富還是可以持續地累積,下面深藍色的部分是扣除通膨後所賺的部分,上面中藍色的部分是因為挪威有油,每年都可以有一些新資金進來,所以扣掉通膨跟每年新注入的資金,原本所用的資金長期下來還是有累積的價值在。

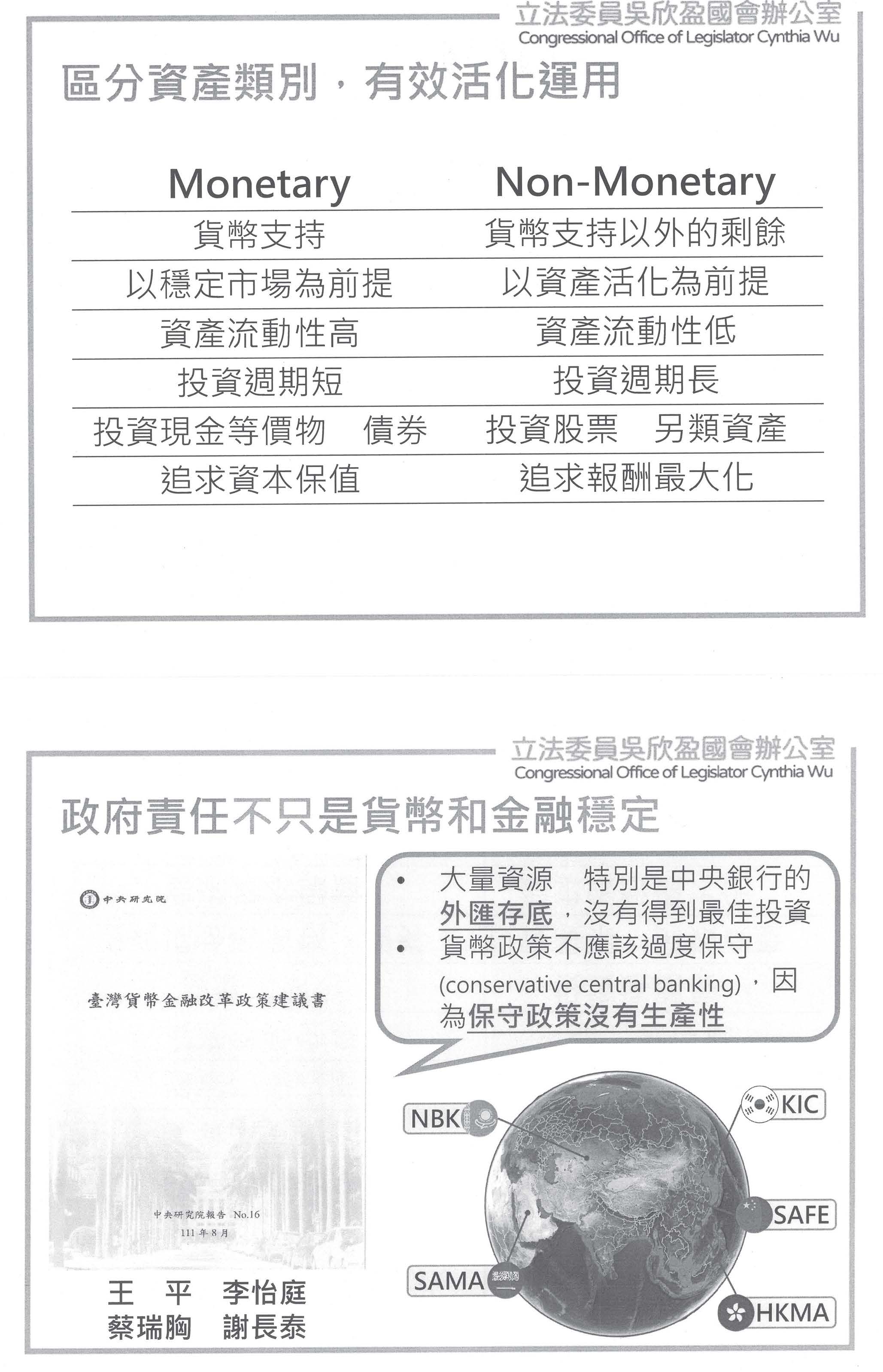

為了要活化國家的資產,為了我們國人下一代的永續,本席認為我們必須把央行的資產分為二類,就是分為所謂的Monetary跟Non-Monetary reserve,Monetary reserve就是大家一直在討論的,也是央行做得非常好的部分,是以貨幣支持、穩定市場為責任,所以資產以流動性高、投資一些短週期的現金、債券等等,追求的是資本保值。可是現在我講的是另外一塊Non-Monetary reserve的管理,這部分是用貨幣支持以外的剩餘去促進資產活化,投資流動性低、週期長的股票跟另類資產等,追求的是報酬最大化。也是因為這二個的投資目標是不一樣的,所以也需要分開管理,有不同的團隊。

目前央行運用外匯存底太保守,在2022年中研院王平等4位院士也有提出貨幣政策不應該過度保守,因為保守政策沒有生產性。近年來世界各國央行也逐漸開始討論自己的投資策略,我們可以看到韓國的KIC、香港的HKMA、沙烏地阿拉伯SAMA及新加坡等等,其實都是央行用外匯存底投入主權基金的例子。

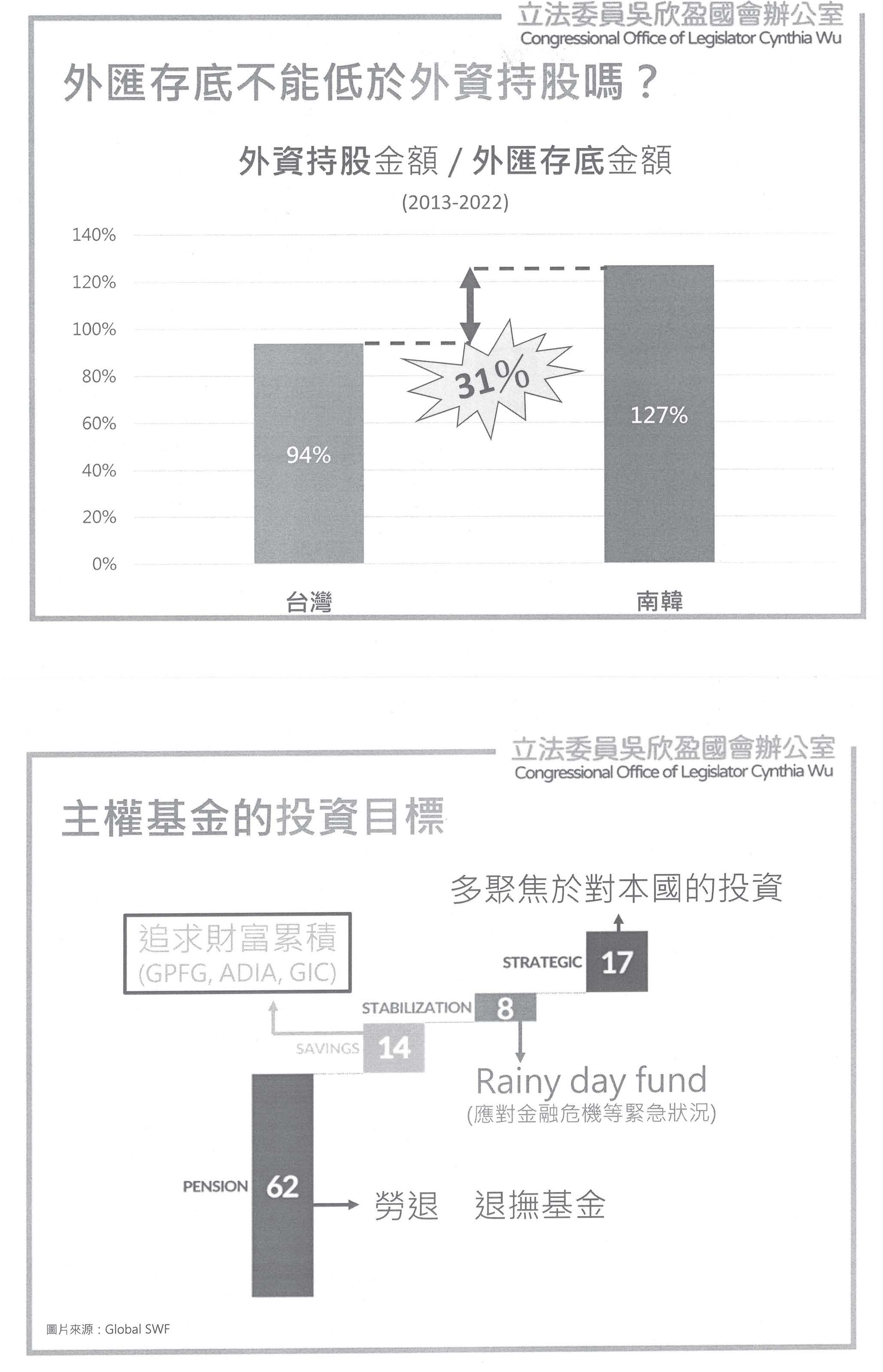

有些人會擔心臺灣股市有許多外資,這些外資的投資金額也應該算是一種流動性負債,如果央行把少部分的錢拿去做主權基金的話,會不會有什麼問題?我以南韓為例,過去這10年來,韓國股市的外資投股金額相對於南韓外匯存底的平均比率為127%,就等於外資投股比率相對外匯存底是超過了四分之一,臺灣在同樣的時間比南韓低了31%,在同樣的背景之下,南韓可以將數百億的外匯存底委託給他們的主權基金KIC操作,臺灣因為市場太小,所以像剛剛我所提資料第一頁的愛爾蘭,為了永續,為了高齡化社會等退休金的一些衝擊,投資必須走向世界,透過百分百的境外投資,追求讓我們更好的投資回報。譬如像台積電的外資比率是72%,臺灣也可以用我們的主權基金漸進式投一些高科基金,在後面那邊來分散風險之後,也可以投資像荷蘭艾司摩爾(ASML)這樣強大的外國企業。其他的投資基金,可能有涵蓋電子汽車(EV,Electric Vehicle)、電池(Battery),或是一些其他的AI新趨勢等等。

本席要強調的就是,FXIF跟現在四大基金是有不同的,因為目標不同,FXIF是百分百投海外,因為這樣,它也會跟更多國際鏈結,它的策略就是國際化,讓臺灣能實現外交、國安跟財政這些部分,最重要的是也讓國外對臺灣感到尊重。前一陣子的疫情期間,大家都說Taiwan can help,送了很多口罩來展現臺灣人的關懷,可是我反而要強調的是We need help,Taiwan needs help,Taiwan必須要用金融做一個金盾,設這個主權基金,就類似蔡總統所講的帶領臺灣走向世界,也讓世界走進臺灣,為了這一步,央行必須走出去。

以新加坡為例,新加坡前副總理吳慶瑞博士在接任金管會主席之後,他也指出新加坡的外匯存底已經超過維持新加坡貨幣穩定所需要的水準,所以他花了8個月,我再強調一次,他在8個月之內就成立了GIC主權基金,這是在1981年的時候,當時他們的投資人才也不見得多於臺灣現在的投資人才。其實很可惜的就是從2008年蕭萬長副總統的財經小組建議成立主權基金至今,央行拖延了15年,針對美中兩極化對抗及臺海危機,為政者應該比對新加坡的作法,大膽果斷、勇於承擔責任來建立主權基金。

最後要跟大家提到的就是,其實在GIC的官網上面有提到「GIC enabled Singapore to develop the essential capability of managing its own reserves, placing the country at the helm of its own long-term destiny.」這個意思是說主權基金已經不是一個財經政策,而是一個國家層級的重大決定,我也期待臺灣可以透過FXIF來管理我們的財富,掌握臺灣的命運,然後為我們下一代著想,謝謝大家。

主席:謝謝吳欣盈委員,因為我同時也是提案人,在這裡我要告訴央行楊總裁,幾年前我有提出二個建議,第一個是酌予買進黃金,也許當時央行另有考量而沒有作為,但是就人民來看,已經錯失了很多的機會。央行可以不動如山,但是年輕人要找到對的方向,所以我當初有提過另一個建議,在比特幣6,000塊的時候,本席也在立法院建議央行要不要考慮買比特幣,因為虛擬貨幣是未來的趨勢嘛,也許你們有你們的想法,但是你們要有自己的作法,正確的作法是什麼?怎麼樣把臺灣帶出去走向國際,讓這個主權基金成為中華民國走向全世界的金盾,所謂「人是英雄錢是膽」,如果出去沒有錢的話,要跟人家講什麼?譬如剛剛吳委員提到的艾司摩爾公司或者是像獨角獸公司,有權、有國際地位時,出去講話才能大聲,臺灣的年輕人才有機會跟上這班列車走到全世界,還有一些國際上的合作等等,所以我也希望央行可以審慎的考量,在超額外匯準備之外,你究竟需要多少?以前是4,000多億,現在已經5,000多億了,超出很多很多,如果未來6,000億的時候,你有什麼想法?7,000億的時候,你有什麼想法?錢不能像一灘死水就放在那邊,2.6%的年化報酬率,我們是不滿意的,不能永遠只有停留在2.6%,對不對?新加坡為什麼可以7%以上?美國的一些退休基金可以到十幾個percent以上,為什麼?所以,這是值得央行好好深思以及各界來探討的,這也是為什麼立法院現在有超過64位以上的立委全部都已經連署了,大家都同意的時候,央行你還在等什麼?希望有一些新的想法跟思考。

接著請台灣金融研訓院王嘉緯首席研究員發言。

王嘉緯首席研究員:主席、委員、總裁、在座的各位專家先進,大家早安。有關主權基金的問題,針對要不要設立主權基金這個事情,我自己本人是抱持比較開放的態度,但是我今天的發言主要針對三個重點分享一下個人的心得。

第一個,臺灣要設立主權基金的話,我們是不是要先確定一下設置基金的目的,還有設置基金的必要性何在?因為至少從大院提供給我們的書面資料來看,目前看起來這個主權基金想要解決的目的可能有二個:一個是外匯存底太多,要解決縮表的問題。如果是這個問題的話,看起來這是一個貨幣問題,那貨幣問題是不是要回歸到貨幣政策的層面來討論,去看看現行貨幣政策的工具是不是有失靈的狀態。第二個,我覺得第二個問題可能比較大,就是要累積國家財富,要解決所謂世代代際之間不公平的問題,若是如此,我覺得這個問題就更複雜了,甚至可能涉及到經濟產業的發展。這樣的問題,是不是單純用一個主權基金這樣的工具就可以完美的來解決它,我想這是大家可以思考的。

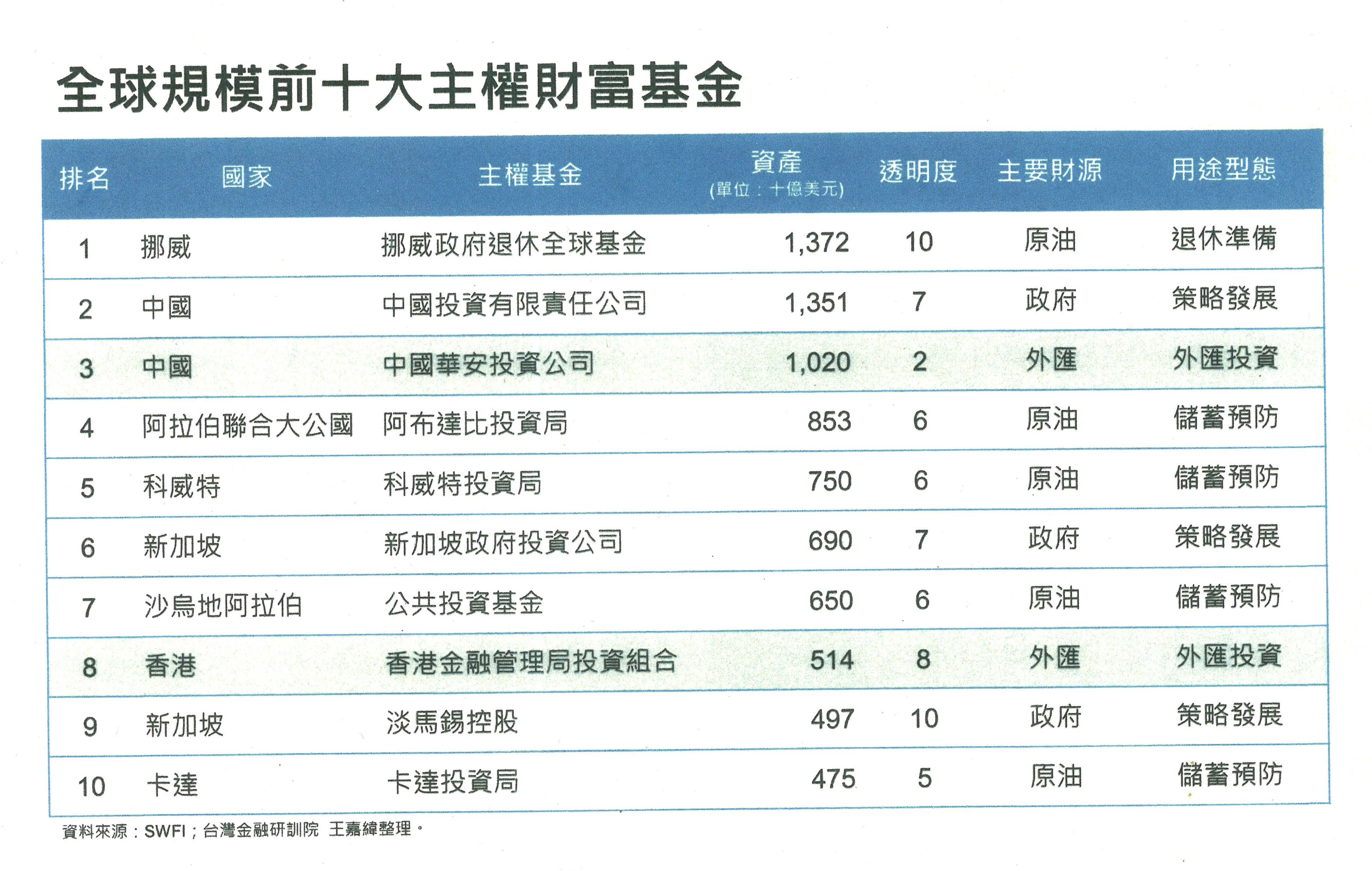

我之所以會有這個想法,如果大家看看全球,我們不用看太多,就看全球規模前十大的主權財富基金,我們可以發現絕大多數的主權基金,它在目的上都會比較明確,大家最常提到的像中東產油國沙烏地阿拉伯、阿聯酋、科威特等國,他們的主權基金其實在一開始設立的時候,都是為了預防他們本身因為原油屆時收入枯竭而造成國家財源不繼,所以它在目的上是比較偏向儲蓄型態或是預防型態的主權基金;至於挪威的主權基金,其實也是為了退休準備而從原油的收入撥付過來;更不要說像淡馬錫,它本身是比較具有所謂發展策略產業這樣的目的存在。

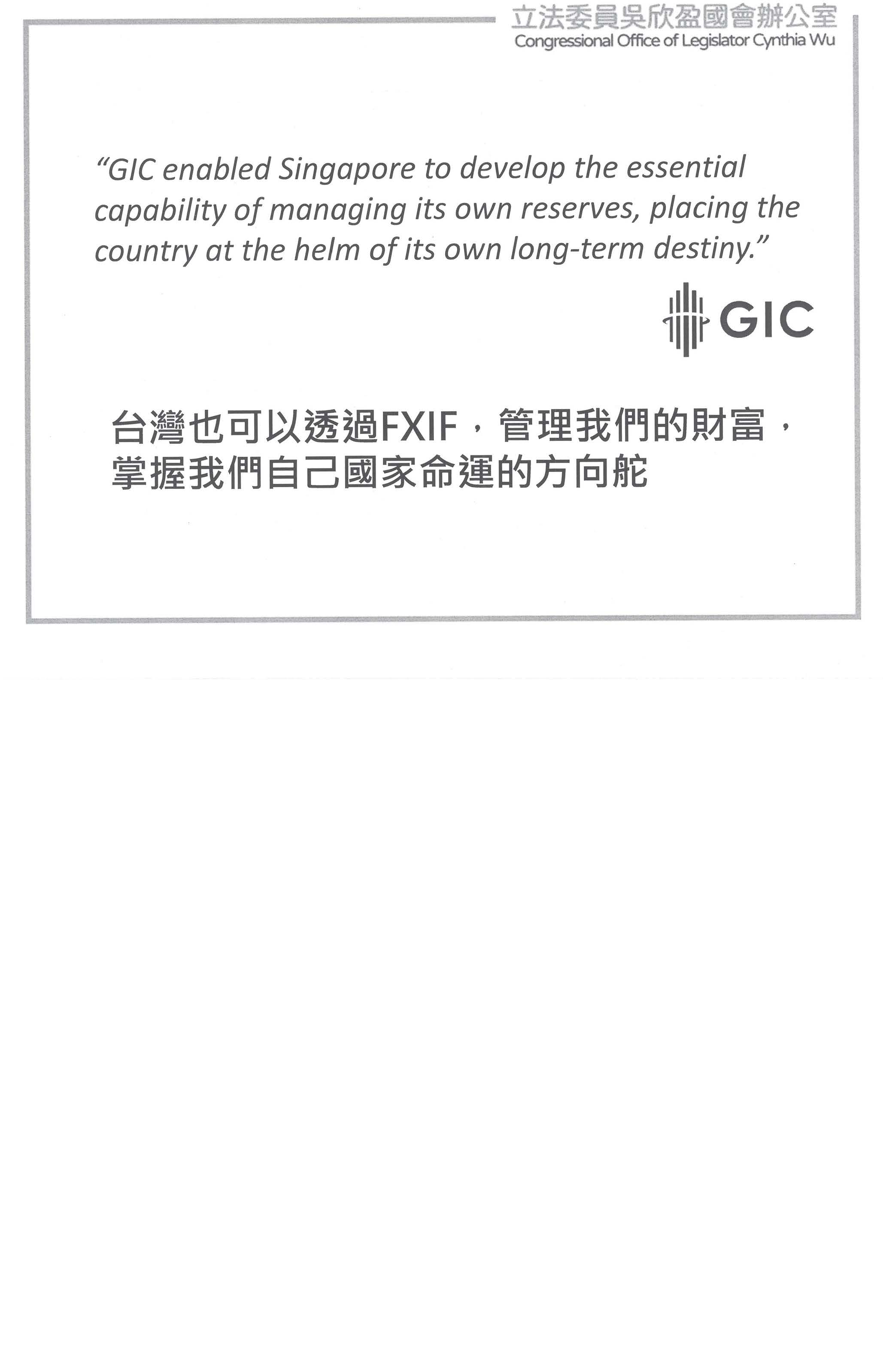

回到我們今天的主題,今天如果要用外匯來成立主權基金的話,我們可以看到可能國際間,說真的,這樣的方式在國際上看起來並不是一個主流的方式,我們看到中國外管局的華安投資或是香港政府基金的主要財源來自外匯,但它主要是用在外匯沖銷的運作。所以,我想第一個部分就是,我們要成立這樣新的主權基金,它的目的到底是要用在哪邊?可能大家要很明確的再去具體想想看這個問題。我常常說臺灣雖無主權基金之名,但事實上我們有主權基金之實,因為除了四大基金常常被大家拿出來講之外,國發基金事實上也投資成立了一些投資公司,廣義上來講,這個也算是類主權基金。所以,今天我們在討論是否設立主權基金的時候,我們可能真的要再想想看,到底有什麼樣的目的非得要成立一個新的政策工具,而且是我們現有的這些主權基金,甚至是類主權基金所無法達成的?

第二個就是,今天這個基金的財源跟基金的目的,我覺得某個程度上來講要可以相互對應。今天也有很多老師提到,外匯存底到底適不適合作為一個主權基金的財源?當然,我們看到像中國、像香港將貿易順差所產生的外匯存底拿來作為主權基金的財源,這種做法不是沒有,但就我自己個人的看法,我覺得這並不是主流。而且,我們可以看到這樣的主權基金,這些基金的重點、目的其實是在於穩定當地的金融體系與貨幣,如果是這樣的目的的話,那不就跟現在中央銀行的職權其實是重複的嗎?所以,我們有沒有必要再拿一個外匯存底的基金來發揮穩定外匯的功用,我覺得可能是要考慮的。

如果設置主權基金的目的是用來擴增國家的收入以及提高國民所得,明顯看起來這也不是中央銀行應該肩負的權責,甚至我們為了這個還要去修改中央銀行法的話,是不是有這個必要?我覺得這個可能也是大家必須要考慮的問題。也就是說,這個基金的目的跟我們現在設定的財源,二者之間某個程度上是不是可以相互呼應,我會建議大家,或許可以再思考這個問題。也就是說我們先釐清這個基金的目的、財源之後,或許接下來再來考慮是不是要設立專法,或者是我們要提升基金的透明度等等,我覺得這些可以留待後面再來討論。

第三個,我剛剛也有提到,我們臺灣自己本身並不是沒有所謂的主權基金或類主權基金,與其討論我們是不是要設立一個新的主權基金的同時,我們不妨回過頭去看看,現在國內已經有的這些所謂的主權基金、類主權基金過往操作的績效,還有我們當初設立這些類主權基金甚至是投資公司,它們後來的表現是不是符合我們當初最原始的設定目的,譬如說我們是為了發展特定的產業或是為了發展策略性產業,有沒有達到我們當初所設定的要求?我覺得在討論設立一個新的基金之前,或許我們可以先回過頭來盤點檢視一下,再來思考未來是不是還有需要繼續強化的地方。以上是個人的看法。謝謝。

主席:請華梵大學人文教育中心杜震華特聘教授發言。

杜震華特聘教授:主席、各位貴賓、楊總裁、各位媒體朋友,大家早安。非常高興今天有機會來參加這場相當重要的公聽會,我個人就按照主辦單位給我們的提綱,選其中第一項、第四項跟第五項,我比較有興趣的部分來發表我的看法。

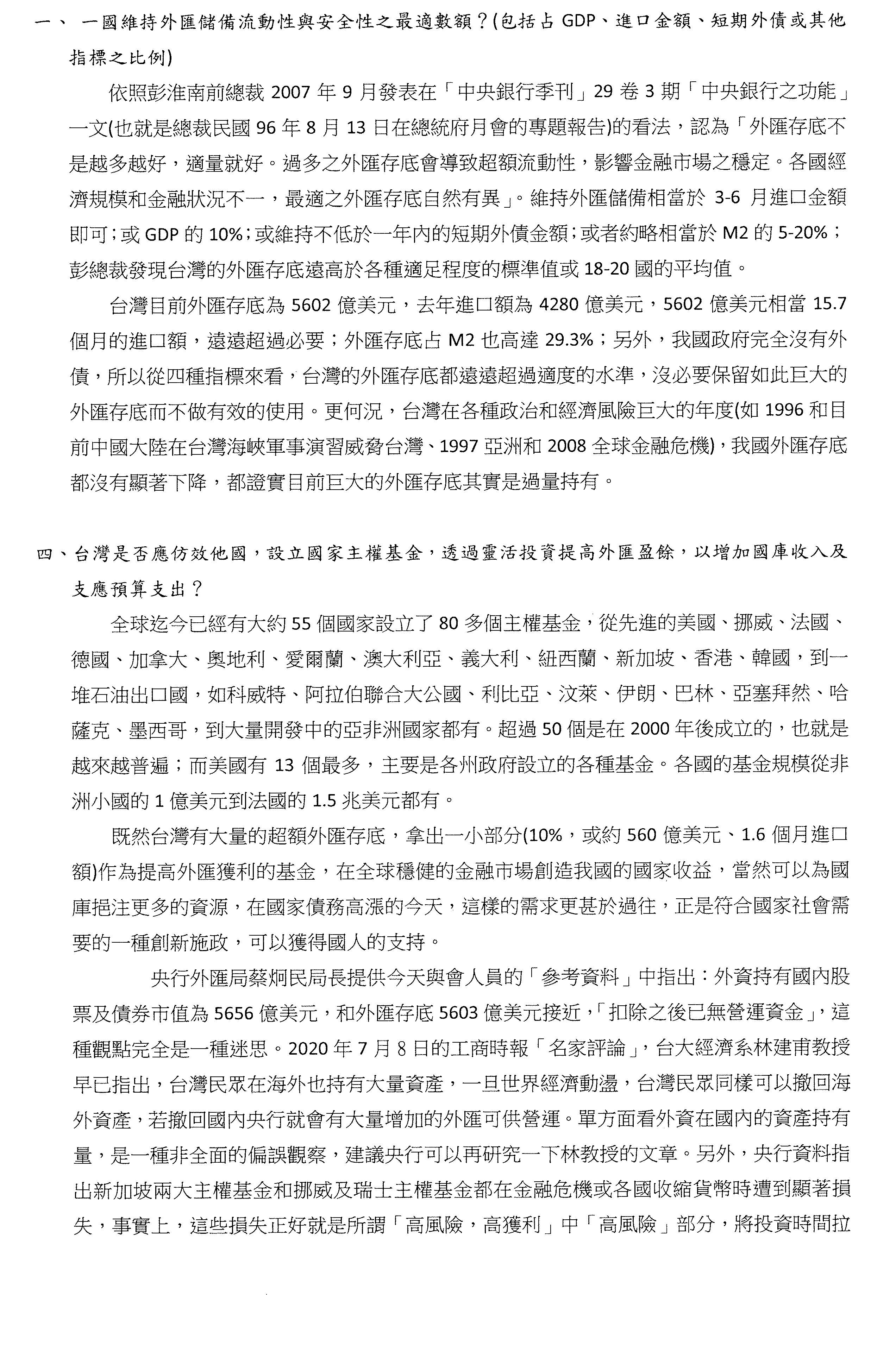

第一項是維持外匯儲備流動性跟安全性的最適數額,我查了一下,發現中央銀行前總裁彭淮南先生,在2007年(民國96年)9月分在中央銀行季刊29卷3期發表過一篇文章叫做「中央銀行之功能」,這篇文章其實是他在前一個月8月份在總統府月會的專題報告,之後刊登在中央銀行季刊。我引用他的幾句話,他認為「外匯存底不是越多越好,適量就好,過多之外匯存底會導致超額流動性,影響金融市場之穩定。各國經濟規模和金融狀況不一,最適之外匯存底自然有異。」這幾句話是引用原文。接著彭總裁就用四個指標來檢視我們臺灣當時的外匯存底到底算不算合適,他用了幾個指標:第一個,他說維持外匯儲備相當於3至6個月的進口金額即可,或GDP的10%,或維持不低於一年內的短期外債金額,或約略相當於M2即較廣義的貨幣供給量的5%至20%;彭總裁發現臺灣的外匯存底遠高於各種適足程度的標準值或18到20國的平均值。以上是彭總裁的文章。如果以現在外匯存底的狀況來對照這四項指標,剛才一些專家也已經提過,我再重複一次,我們目前外匯存底是5,602億美元,去年進口額是4,280億美元,所以我們的外匯存底大概相當15.7個月的進口額,遠遠超過剛才提到需要3到6個月的進口外匯;另外,外匯存底占M2即貨幣供給也高達29.3%,也是遠遠超過剛才提到的5%至20%;另外,以去年來講,占我們GDP的比重也有67.6%,也遠遠超過彭總裁曾經提過的10%;最後一項是短期外債,當然這是指政府的部分,因為政府才有這個問題,而民間有屬於民間自己的問題,基本上政府現在也沒有什麼短期外債、長期外債。因此以這四項指標來看,臺灣目前的外匯存底都遠遠超過適度的水準,事實上沒有必要保留如此巨大的外匯存底而不做有效率的使用。

從歷史上來看,臺灣在各種政治及經濟風險巨大的年度,像是1996年中國大陸在臺灣海峽進行軍事演習威脅臺灣,當時有一千多億美元的外匯存底,央行也只用了200億美元就能夠穩定匯率;我們再看到1997年的亞洲金融風暴及2008年的金融危機,事實上臺灣的外匯存底都沒有顯著地下降。現在中國大陸也在進行海峽的軍事演習,飛機經常越界,但可以看到我們的外匯存底還是繼續上升,因此可以看出我們是不需要擁有這麼多的外匯存底而不做有效的使用。

第四個,臺灣是否應仿效他國,設立主權基金?我查了一下網站的資料,全球大約有55個國家設立了八十多個主權基金,從最先進的國家到石油輸出國家,再到比較落後的開發中國家都大量地存在,這八十多個主權基金中有五十多個是在2000年以後成立的,也就是成立主權基金是一個趨勢,成立的密度越來越高。美國主要是以各州政府為主,有13個,在列表裡面;而各國的基金規模從非洲國家的1億美元到某些國家的1.5兆美元都有。

發言時間過得很快,我這邊有書面資料,我相信央行同仁大概都可以拿到,因為是主辦單位所印製的,我想從這些資料應該可以瞭解我的立場。中央銀行的外匯局蔡局長曾經提供我們一些參考資料,有關他的疑問,我在發言稿中都有提出我的回應,基本上那些擔憂其實都是過慮的,我特別舉出一篇林建甫教授在兩年前即2020年7月8日工商時報「名家評論」的文章,剛好回應蔡局長提到外資投資在我們股市等的金額已經跟我們外匯存底的數額相當,這是一種片面的看法,因為我們國家國民的企業也在國外擁有大量的外國資產,如果世界經濟有動盪,他們將這些資產撤回的話,我們的外匯存底也可以大量增加,因此不要只看一面,要同時看另外一面。除了周治邦教授所講的理由之外,也要有這樣的考量。

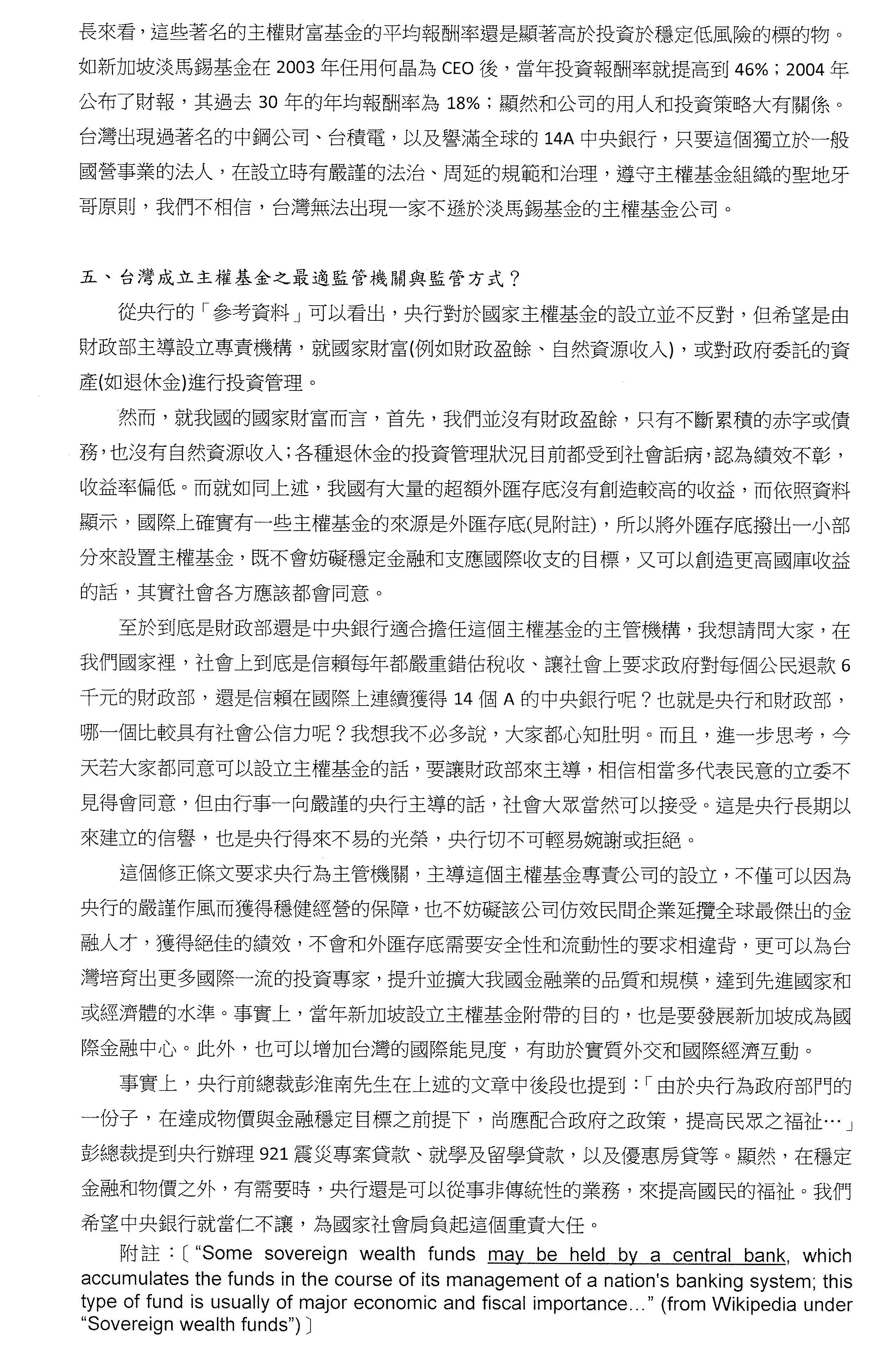

過去臺灣曾經創造出中國鋼鐵公司、台灣積體電路,以及14A總裁的中央銀行,有這麼優秀的經營成果,我相信再設立一個真正在國外投資的主權基金,在中央銀行主導之下有非常嚴謹的治理的話,臺灣目前是有能力經營一個有效率且能夠增加國家收入的主權基金,特別是我們國家的債務越來越多,所以更需要一個擴充財源的時機,現在正好來設立這樣的主權基金,在央行主導之下,比起財政部,人民的信賴程度比較高,我們也非常相信中央銀行有這樣的能力。過去中央銀行的經驗也不是專門維持穩定金融及物價的任務,在彭總裁的演講裡面也提到央行為了配合國家需要,也從事比如921震災的貸款以及其他一些項目,都是非傳統的中央銀行業務,只要國家有需要,央行也願意配合國家社會的需要,來做大家認為需要且對它有信心的工作。以上提供大家參考,謝謝大家。

主席:請成功大學會計系林軒竹教授發言。

林軒竹教授:主席、吳委員、各位委員、各位學界先進、各位與會貴賓,大家早安。因為剛才有很多學界先進已經都有提到一些優點及缺點,我就直接講我的立場,我的立場是並不反對設置主權基金,但我是建議以專法的方式成立,而不是納在央行,我必須先表示一下,我沒有冒犯之意,但是今天這樣子的修法的看法及說明,以我的看法就是目的不明、方法偏誤,為什麼目的不明?呼應剛才金融研訓院王首席研究員的看法,第一個,我們要先瞭解目的何在?意即我們要修央行法第二十條及第三十三條的目的到底在哪裡?修正條文裡面有寫到為了強化國家競爭力及安全,並累積國家財富。第一點寫到強化國家競爭力及安全,有關這個部分,剛才有幾位學者,包括政大洪教授及清大黃教授都有提到,央行提到的觀點,即為了國家相對的穩健,他們認為流動性問題跟國家安全是有關的;第二個是累積國家財富,這個又牽涉到其他部分,剛才臺大周教授及吳委員有提到,你們是以獲利、營利為目標,而累積國家財富的這個目的到底是不是央行的任務目的?這個東西其實剛剛有很多先進也講到了,就是央行的四個任務包含穩定金融、對內外幣值的穩定、健全銀行業務、協助經濟發展,即便是協助經濟發展都跟獲利無關、都跟增加國家財富無關,對不對?關於增加國家財富,央行每一年的結餘都已經上繳了,所以這個部分的目的不明,這是我的看法。就像剛剛王首席研究員講的,我們要設立主權基金的目標到底是什麼?我不反對設置主權基金,可是它的目的到底在哪裡?更不用說我剛剛提到央行的部分,這個目的又更模糊了!

接下來,有人覺得央行餘裕的外匯過多,關於是不是過多,剛剛也講了,最適的選擇到底在哪裡?學界針對這部分從來都是爭論不休的。至於是不是閒置、什麼是最適?基本上,根據央行提出來的一些流動性資料,還有不要忘了,我們並不是IMF的會員國,再加上近期我們面臨到所謂的地緣政治風險。所以剛剛不管是吳委員或者是臺大的周教授,一直講說我們這個如果投資10年或多久就會怎麼樣,但現在的重點是流動性的問題,流動性、安全穩定的問題!所以這部分是一個點。

第三點,最後我要表達的是,為什麼我說方法有偏誤?因為在這個修訂的法案裡面有寫說:設立外匯投資基金,對外投資於策略性產業、關鍵技術等以財務目標為前提之事業或計畫。其實就是以財務為目標,至於要去投資什麼樣的產業,這個其實不是重點,法案提到要投資這些策略性或者是關鍵技術,這跟我們有關嗎?無關!就像外資投資我們的台積電,他不會去取得台積電的關鍵技術。

所以這個方法到底是怎麼樣?這部分在整個修正草案的說明中也不明、也沒有說得很清楚。因此這就是我的立場,我的立場是,我不反對設置主權基金,可是先搞清楚我們的主要目的是要幹嘛;第二,我反對這一次修法的重點是,我不覺得這個應該要納入央行的業務範圍。以上,謝謝。

主席:請賴委員士葆發言。

賴委員士葆:謝謝主席以及各位先進,很高興今天來參加一場題目這麼重要、有意義的公聽會,這是我們新科的吳欣盈委員念茲在茲要推的一個法案。我先提一下央行的角色到底是什麼,我們所有的行政部門一定是依法行事,資金的穩定流動性非常重要,今天修這個法,講穿了就是我們的外匯存底錢太多了,所以拿一部分出來成立另外一個單位,類似淡馬錫這樣子來操作、賺更多的錢、造福臺灣老百姓以及還多的債,重點就這個,講白話就是這樣子,對吧!

我們就看央行有沒有這樣做?其實央行多少已經這樣做了,他已經將一部分的錢拿出來委外操作,只不過委外操作的成績都不如他自己操作的,這是第一點我要強調的。第二點,類似這樣的性質,我就想到很久以前我在立法院推動的四大基金─勞退、勞保、退撫以及其他的等四大基金,我們那時候也是拚命推,看是不是拿一部分出來委外操作,結果我跟各位委員報告,操作的結果很不理想!以勞退基金來講,過去5年委外的操作平均大概百分之三點多,自己操作的百分之五點多!

其中有一個迷思,我這裡的數字很清楚,在今(112)年度3月底之前,委外經營的是4.52%、自己操作的是6.17%,這是新制的勞退;舊制的勞退部分,委外的是3.47%、自己操作的是10%。所以沒有比較厲害啦、外面的沒有比較厲害!而且外面操作下來的結果,表面上可以交給專業的人操作,不要政府的手伸在那裡,結果你看從游迺文的事件就發現到了,只要有官員、只要有這個制度一來,弊端自然產生!利之所在、弊之所在,委外這裡面就有很多的弊端、很多弊端在那裡!

我歸納了一個心得,老實說,我很不好意思這樣講,沒有一棒子打翻一條船的意味,有的還是很優秀,關於基金的操作,有的操作得很好,但是平均來講,還不如猴子射飛鏢,真的、真的是這樣子!就是有的很好、有的很糟,平均起來就差不多。因此第二點我要強調的是,委外沒有比較厲害啦、沒有比較棒!而且因為監督的機制不完全,我們是不是要透過行政法人?那又要有一個法出來了喔,關於怎麼監督是非常不簡單的,以及我們能不能監督得到!特別是現在要選舉了,假如這個題目今天真的這樣子通過,馬上就要去找委外的,那不得了!這裡面就有很多的故事、想像空間,有沒有選舉的想法在這裡面?

我覺得主權基金這個題目很夯、很熱門,全世界的國家設得越來越多,這些我們都知道,但畢竟不是每個國家都有,日本好像沒有、美國沒有,日本有嗎?日本有、美國沒有,是美國各州啦,但美國政府沒有;我們知道韓國有、新加坡有,它的成立方式有很多種。

第三點,我要強調的就是監督機制,這個結果一定是撥出去外面委外經營,那怎麼監督它不要產生弊端?特別是現在又要選舉了,我就很擔心這個肉丟出來以後會有很多問題產生!這是第三點我要強調的。

最後一點我要強調的,其實我們的主權基金叫主權財富基金,已經有了!我們的四大基金就是了,我們國民黨團還提了一個案子,我們的書記長是提案人,表示勞保、勞退、國民年金、退撫等雖然不是叫做主權基金,但就是主權基金的形式,它也可以像大家想要的主權基金去投資,可以投資關鍵的戰略產業及關鍵的戰略物資,而真正在做這件事情的,中華民國很厲害,早就有了,即行政院開發基金、國發基金,行政院開發基金到目前為止做得最好的事情就是投資台積電,其他都一塌糊塗,投資的如興虧了一堆,弊端叢生啊!我們要用外匯存底去獲得戰略物資、戰略產業及戰略的關鍵技術,這樣的大方向沒有人反對,但問題是你是用什麼去拿到這些?我們已經有四大基金,而這四大基金就是主權基金,是類似的基金,不然改名也可以,把四大基金全部整合起來就叫主權基金,我覺得也可以這樣做,不是不能這樣做;央行可不可以做?當然也可以,央行撥一部分出來,但是要修法,我覺得這是釜底抽薪,而要做這件事情,我認為應該要修一個主權財富基金專法,這才是正道。而不是大家看到央行錢這麼多,就把它挖一塊出來,讓大家來經營,我覺得這樣感覺就不太好,我相信吳委員及大家的美意、原意也不是這樣,你覺得錢放在那裡也可惜,總是希望能夠多賺一點,你是這個意思。所以我們要做就是要開大門、走大路,國家不是只有央行,真正的國家主權代表是行政院,央行是事業單位;真正代表主權的是四大基金,所以如果要做,就從這裡開始,行政院開發基金代表主權,這兩個部分其實就有主權財富基金的味道,錢不夠了,央行撥出來,我覺得這是責無旁貸,政府該怎麼做,央行就全部配合。但是要定一個專法,只修中央銀行法的某幾個條文就成立這樣的基金,我覺得還有很多討論空間,我並沒有絕對反對,都可以討論,任何委員的努力,我都給予尊重,但我們要看實際要做什麼。

最後,央行過去十年來,每年給我們中央政府總預算1,800億元,最近少一點,占以前的中央政府總預算10%,現在大概是占7%,是全世界最高的,這個到底好不好?老實講,有好也有不好,貢獻很大,代表央行操作得很好啊!但一個國家的中央政府總預算怎麼會大部分是靠央行操作匯率、利率,「億來億去」地賺這個錢,這個也不好啊!央行的首要任務是穩定金融,並沒有說任務是要賺錢啊!不是以賺錢為目的,對不對?總裁,你要同意我這句話,不然你就沒有立場反對他了,穩定金融是你們的第一要務,而不是要賺錢,既然這樣,為什麼每一年都課以你們這麼大的責任,要賺1,800億元,就透過你在那裡「億來億去」、「上下其手」,講難聽一點,就變成這個樣子,賺了好多錢,賺到1,800億元,貢獻很大。賺這麼多錢,很多人就會質疑,如果委外會不會比央行更有本事?不知道哦!因為從勞退基金來看,數字會說話,委外沒有比較厲害,而且可能有弊端;如果真的要委外,一定要有一個專法、有一個專責的監督,不要忘了,這是政府的錢、這是人民的錢!一定要接受立法院的監督,監督機制非常重要!以上是我個人的淺見,請各位指教。

簡單來講一句話,就是央行的首要任務是要穩定金融,要賺錢的話,他其實已經賺很多了,1,800億非常多,他要多賺一點,我們當然也不會反對,但是應該透過他去做融資的角度、他去做補助的角度;如果是他站出來當主導的角度,我覺得我保留,謝謝。

主席:請證券暨期貨市場發展基金會林丙輝董事長發言。

林丙輝董事長:主席羅委員、吳委員、賴士葆委員、各級政府部門長官及各位學者專家,大家好。首先,我非常感謝、也非常肯定各位立法委員這麼用心,針對國民的生計、財富與經濟做這樣子的努力,並提出這個案子,據我所知,關於成立主權財富基金大概討論了至少十幾、二十年,甚至不止!這次能夠把它付諸實際的行動、作出具體的提案,我覺得非常難得、也非常肯定大家的努力。但是關於它的可行性及方向,剛剛各位專家還有委員也提了非常多,事實上央行也表達非常多意見,我想這些都有相當的專業跟道理。

我首先針對主權財富基金說明它的優點,我認為對於臺灣來講,有這樣一個主權財富基金以後,在國際市場上對我們的加分非常大。剛剛各位專家也都講了,事實上我們的四大基金,包括退撫、勞退還有國發基金等也是我們的類主權基金,只是沒有整合起來,在國際上可能很難發揮具體的影響力。

如果我們有具體的主權基金的話,對我們國內、國際投資人才培育以及吸引國際金融人才等,應該有相當大的助益:再來,有主權財富基金的話,如果我們有具體的目標,對於我們增加財富、甚至增加某些資金需求的滿足,我想有很大的助益!再來,如果是屬於類主權基金,策略性投資對於經濟發展、產業發展或是創新科技的投資都能發揮我們的影響力,我想這會有相當大的助益。

尤其現在所謂永續金融、永續投資的一個國際趨勢,很多各國的主權基金,像是挪威的主權基金,就透過基金投資宣示要達成永續金融或是未來淨零排放、淨零碳排的目標,也發揮了相當大的效益,也具有相當顯著的發言權,我覺得這個當然都是主權基金的效益;另外,我們看到像淡馬錫,常常他們的動向也主導了整個國際科技創新產業的投資方向。如果我們的主權財富基金能夠把它整合起來,對我們臺灣的國際能見度或是國際發言權,我覺得有相當大的助益!

再來是資金的來源,我們具體地提出用外匯儲備,也就是外匯存底一部分的比例,剛剛幾位專家也有提到,這個當然也是無可厚非,如果大家認為這個足夠的話,事實上根據我的資料,當然央行也一直表明他們不否定、也不排除,它認為大家如果有這個共識要把外匯存底做這樣的用途,當然要透過正當的程序,因為我們知道外匯存底其實等於是我們全國人民賺的外匯,所以這個資產、這個外匯當然是屬於全民的,今天這個外匯透過中央銀行,事實上我們可以把它當成是一種存款的概念,我們也知道央行的定位、功能依中央銀行法第一條的規定,它就是屬於國家銀行,國家銀行就是銀行,我們知道一般銀行當然會接受存款,然後再放款,做一些資金的供需、促進資金的流動,類似這樣的用途,而國家銀行還牽涉到外匯及一些金融穩定的目標,所以中央銀行很清楚地就是一個銀行,銀行目前有其既定的任務,剛剛講到它資金及外匯存底的運用也有創收,剛剛提到有2.65%,事實上已經發揮了相當大的效益。

今天如果要修法,透過外匯儲備基金的提撥,具體地來push、指引國內外匯主權基金的成立,我覺得這也相當好,但是唯一的條件是不能去改變到央行的定位,如果由央行來主導或是由央行來主管的話,可能會造成央行的地位就不是央行了,換句話說,投資的當然屬於投資銀行,我們也不可能把央行改成中央投資銀行,我想這可能就會失去它原本的定位,所以我會很贊成這個具體形成議案來討論,但是就它的定位來講,可能還是如同剛剛幾位委員、專家所說,要有一些專法來規範,提案第三項是關於公司法的提案,但是這個主管機關可能是跨部會的,包括行政院或是國發會或是財政部,可能會透過央行發行債券的方式,再把外匯拿出來投資,我想這大概是比較正確的作法。

另外一個要修法的是第三十三條「及運用」的部分,那到底有沒有「及運用」?我覺得央行應該都有在「運用」,所以我覺得這一條應該也沒什麼差別,以上是我的淺見,謝謝。

主席:請美國商會李豪前執行長發言。

李豪前執行長:女士們、先生們及貴賓,早上好。今天很榮幸來跟你們分享我的看法,我很開心看到我們最近對於主權基金(Sovereign Wealth Fund)這個議題,我們有一點進步,大概五年前,我還在做貝萊德董事長的時候,當時就在想臺灣為什麼沒有主權基金,臺灣錢那麼多、投資回報那麼低,我們應該要有這樣的東西,之後我成為美國商會會長、執行長,我才開始lobby那個點,我才花很多時間跟政府人員談主權基金的事情。我現在站在你們的面前,我已經是臺灣人,我的孩子到天母讀書,我是臺灣的漁夫,我考了漁民證,對於這個議題,我認為更重要的是對於我們臺灣的未來,主權基金是一個非常重要的東西。

這個議題剛剛談了,它不是新的東西,已經談了二十多年,不過我們現在的時間點非常重要,為什麼?我們應該要有一個主權基金大概有兩個原因:第一個,今天已經談了好幾次,我們投資的回報太低。我當時在貝萊德,貝萊德是全球最大的asset manager,也幫很多國家的主權基金投資,我跟你說,我們臺灣的投資回報太低,no institutional investor會介紹臺灣的return on investment,是真的太低,我們有一個rapidly aging population人口迅速老化的問題非常重要,我們剛過了COVID,你知道政府花了多少錢?你想一想以後我們怎麼辦?那麼多老人,再來一個COVID,真的會有很大的問題,所以我們一定要找一個方式,把我們的投資回報往上提高。

第二個,對臺灣來說更重要的是soft diplomacy,主權基金是一個tool,給臺灣一個機會介紹我們的國家。我在貝萊德的時候,我們打電話給每一個全球最大的公司,可以跟他們的董事長還有董事見個面、通電話,很容易,為什麼?Because money talks,你要錢、你要機會、你要跟一些人聯絡、跟一些人分享,若臺灣有一個主權基金,我們也會有那個機會,也有機會介紹臺灣,讓大家知道臺灣是一個投資的好地方,讓他們知道臺灣是一個非常重要的地方。

我要強調,一個Sovereign Wealth Fund不能變成一個political tool,this is not about politics,這個真的是about給大家知道臺灣的好處。我跟你說,全球前五百大公司的董事長及董事很少想臺灣是怎麼樣的地方,他們有很多別的問題,不過你投資他們的公司,他們會開始想,你每一年有機會跟他們通個電話或見個面,你也可以強調臺灣是好地方,臺灣必須要有這樣的東西,這個會幫我們的economy往上走。

我在美國商會的時候,我們已經把主權基金寫在美國商會的白皮書,我也跟很多臺灣政府官員說那個事情,我是跟國發會、國安會、基金會、財政部、經濟部、環境部的部長或副部長談那些東西,包括我們自己國家的總統,我也報告過這個辦法,到現在他們都覺得這個辦法不錯,不過他們都覺得很難,很難不代表是不應該做的,很難還是應該做,所以我今天很開心,我們已經走到這個位置。他們當時說,或者他們當時給我的感覺是央行不會同意,我最開心最近看到央行非常支持那個辦法,我很開心,真的太開心,央行支持,我們真的有機會的。我今天的希望是,如果央行支持那個辦法,我覺得對我們臺灣的未來,我們應該給我們自己的政府一個時間表,就像我們現在發言一樣有個時間表,給他們八個月,然後bling!有沒有找到?剛才Cynthia也說了,新加坡做得那麼快,所有談出來的問題都可以解決了,坊間有很多expert,國外也有很多expert可以幫忙,你這個問題可以做得到,我們都寫了文件,你可以看螢幕上面,我們都做過了一個working group談那個東西,那個working group也有study,用了很多時間,看看怎麼把Sovereign Wealth Fund設立。

拜託!FOR我們臺灣的未來,Please!Let's have a Sovereign Wealth Fund,謝謝!

主席:請鍾委員佳濱發言。

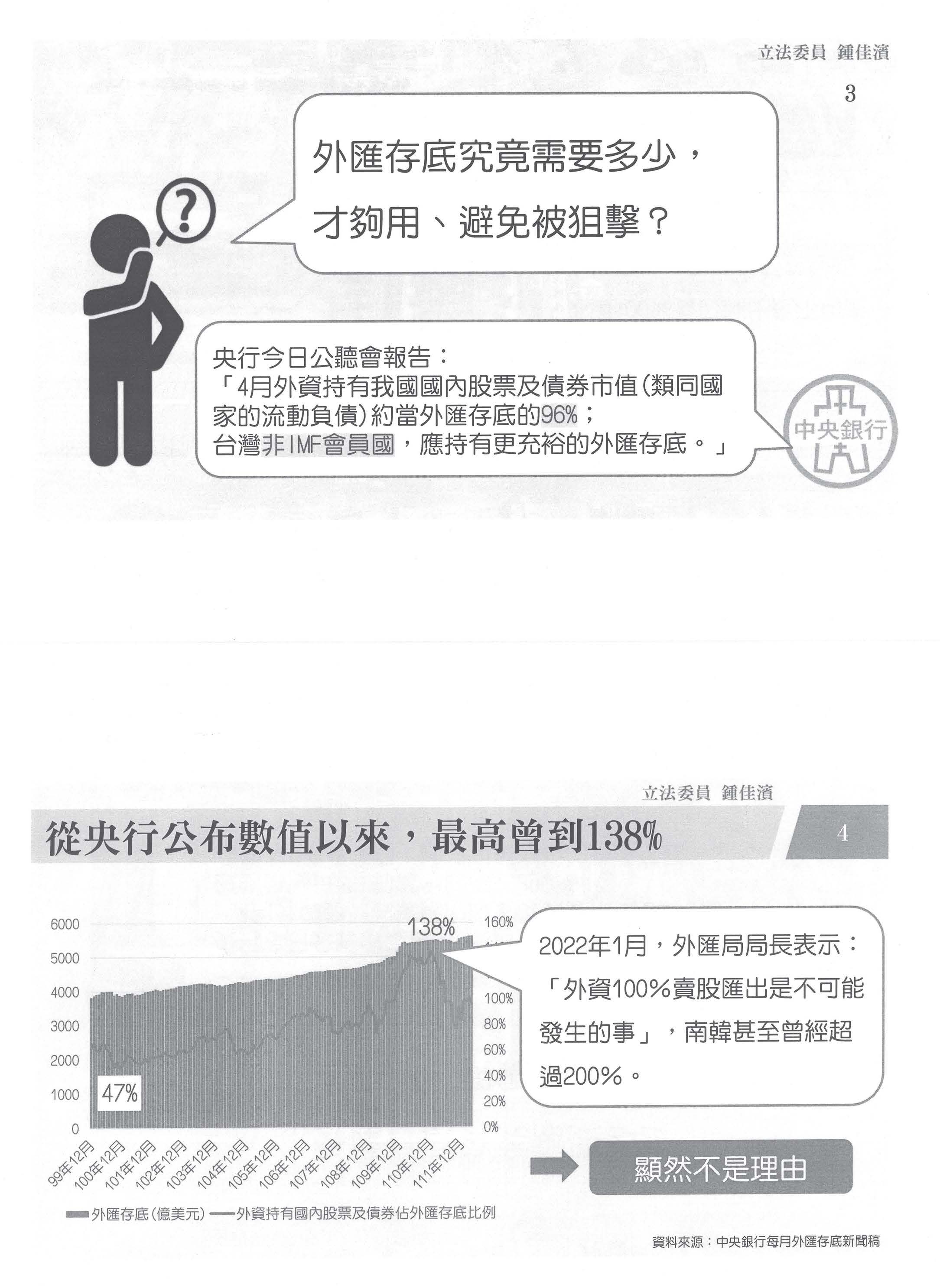

鍾委員佳濱:主席、在場的委員先進、我們列席的政府機關首長官員,還有與會的學者專家。今天我們來談這個議題,我的主張很明確,就是制定臺灣主權投資公司法,提撥外匯儲備、委託專責機構。怎麼說呢?今天的提綱有六項,看起來洋洋灑灑,其實核心就只有一個題目,到底可不可以用外匯存底成立主權基金?我仔細看了央行洋洋灑灑的答復,它說不反對成立主權基金,但是不應該用外匯存底。其實這裡面有二個問題要回答,到底外匯儲備本質上是否可容許進行作為主權基金的用途?這是第一個,本質的問題,第二個是規模上是否有餘裕可以容許?規模上有沒有餘裕?本質上是否容許?我發現央行並沒有在談本質上的問題,它在這裡模糊化,在談規模的時候,它很強調,核心就是外匯存底到底需要多少才能夠達到央行持有的外匯存底夠用,避免被狙擊。在央行今天公聽會的報告,我摘要二點出來,一個是4月份外資持有我國國內股票及債券市值約當外匯存底的96%,這裡彷彿是強調我國持有外匯存底應該要參考的一個比例,以及它提到臺灣不是IMF會員國,要有更充裕的外匯存底。

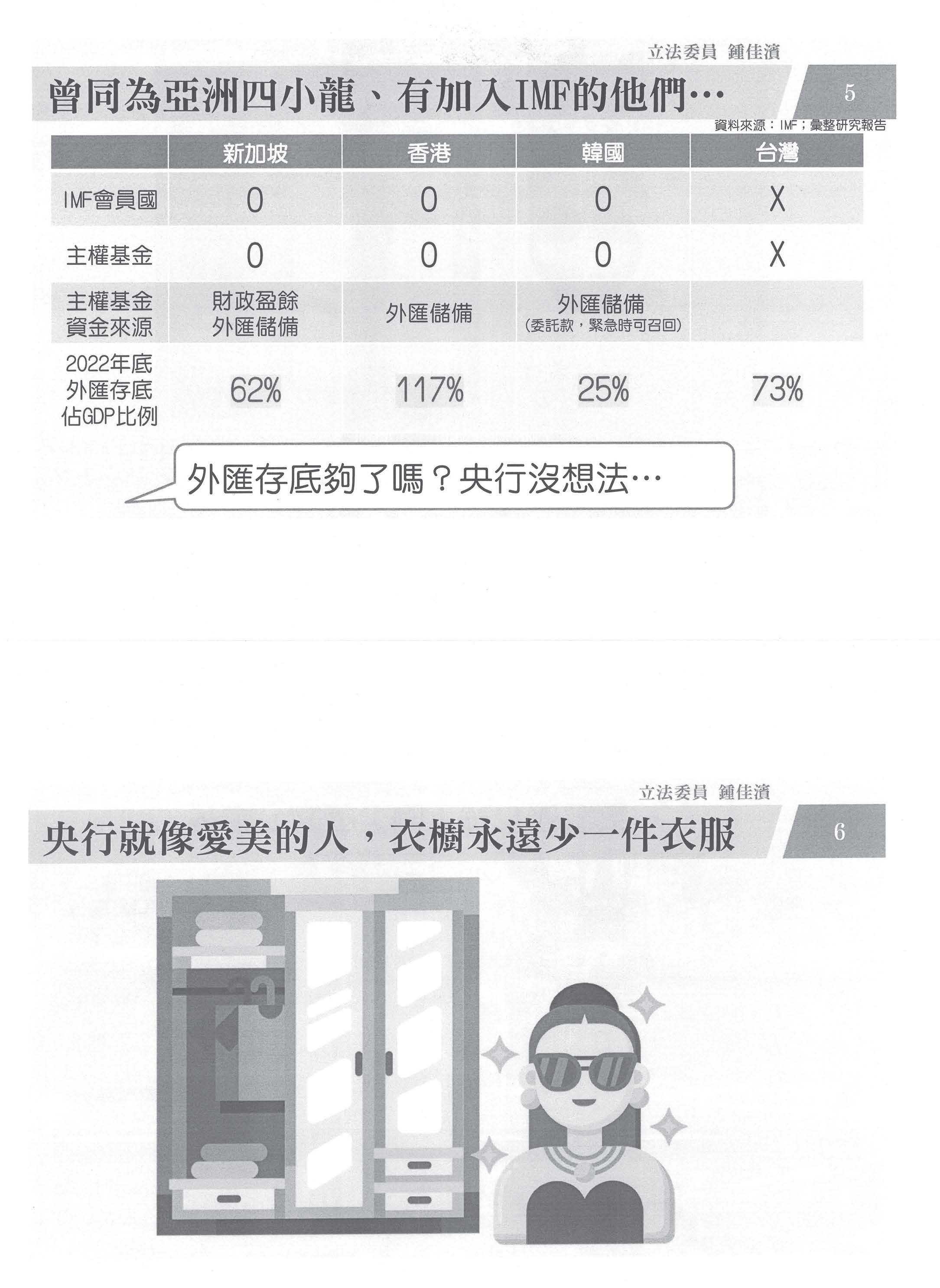

現在我們看到從央行公布數值以來,99年到去年(111年)為止,其實我們外匯存底從將近4,000億一直飆到5,000多億,但是外資部分的占比從47%到138%,有大約是96%嗎?它是浮動的啊!而且我們的外匯局長在去年年初有提到,外資百分之百賣股匯出是不可能發生的事情。南韓甚至發生過200%,表示什麼?你的外匯規模和你的外資投資有沒有一個匹配的標準,央行也說不出所以然來,沒有公布標準答案。

另外,講到IMF的事情好了,我們都說其他國家也拿出外匯儲備作為主權基金。但是央行說他們都是IMF,我們沒有。所以因為不是IMF的會員國,我們需要更多的外匯儲備嗎?你看他們的外匯儲備約當他們的GDP大概有62%、117%、25%,臺灣呢?央行說臺灣和新加坡差不多,但是我們可以比照新加坡嗎?不行,因為新加坡有IMF。感覺上央行這些答復就像愛美的人一樣,衣櫥永遠少一件衣服,男性永遠少一條領帶,問他需要多少才足夠?永遠不夠!

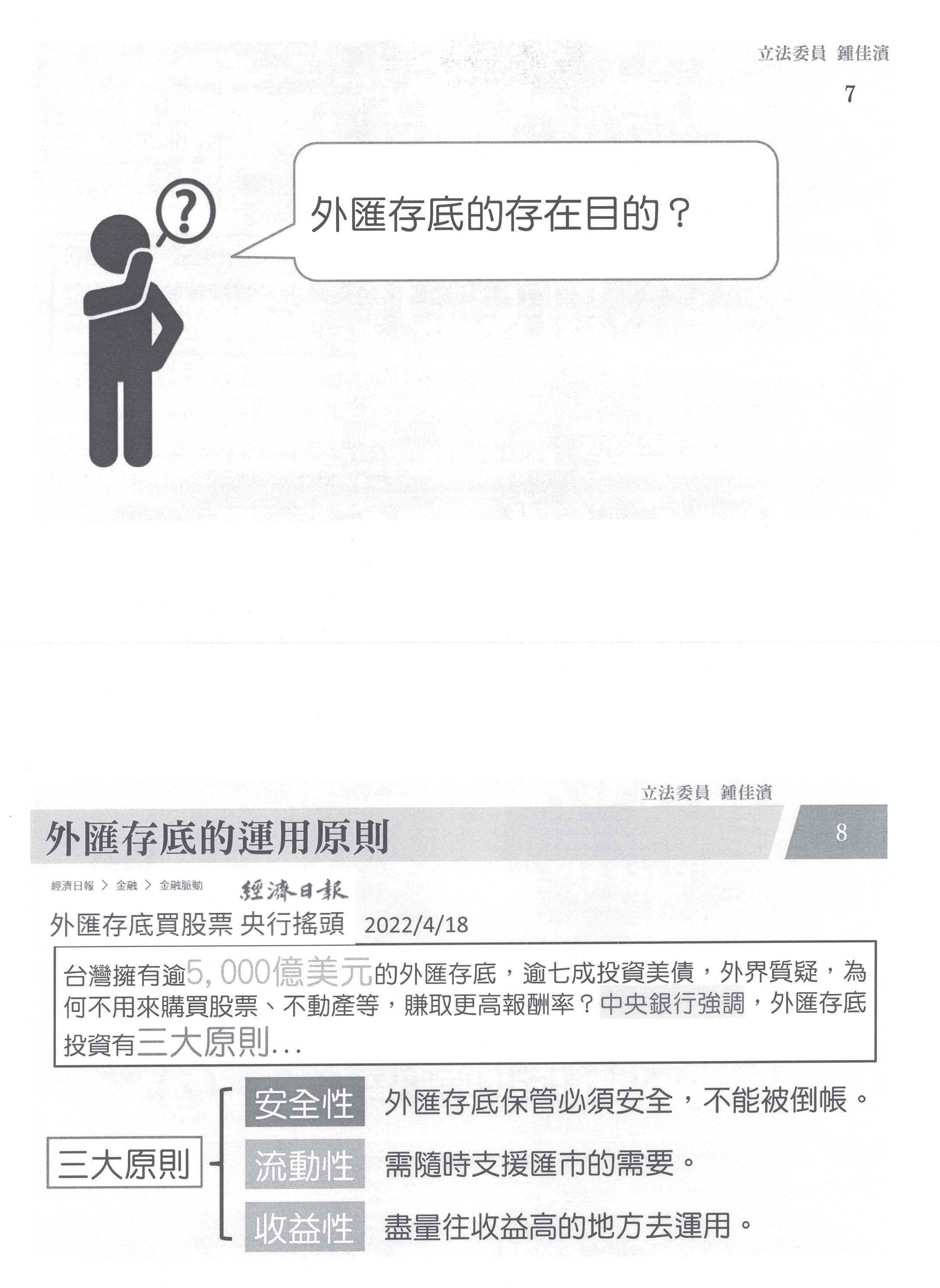

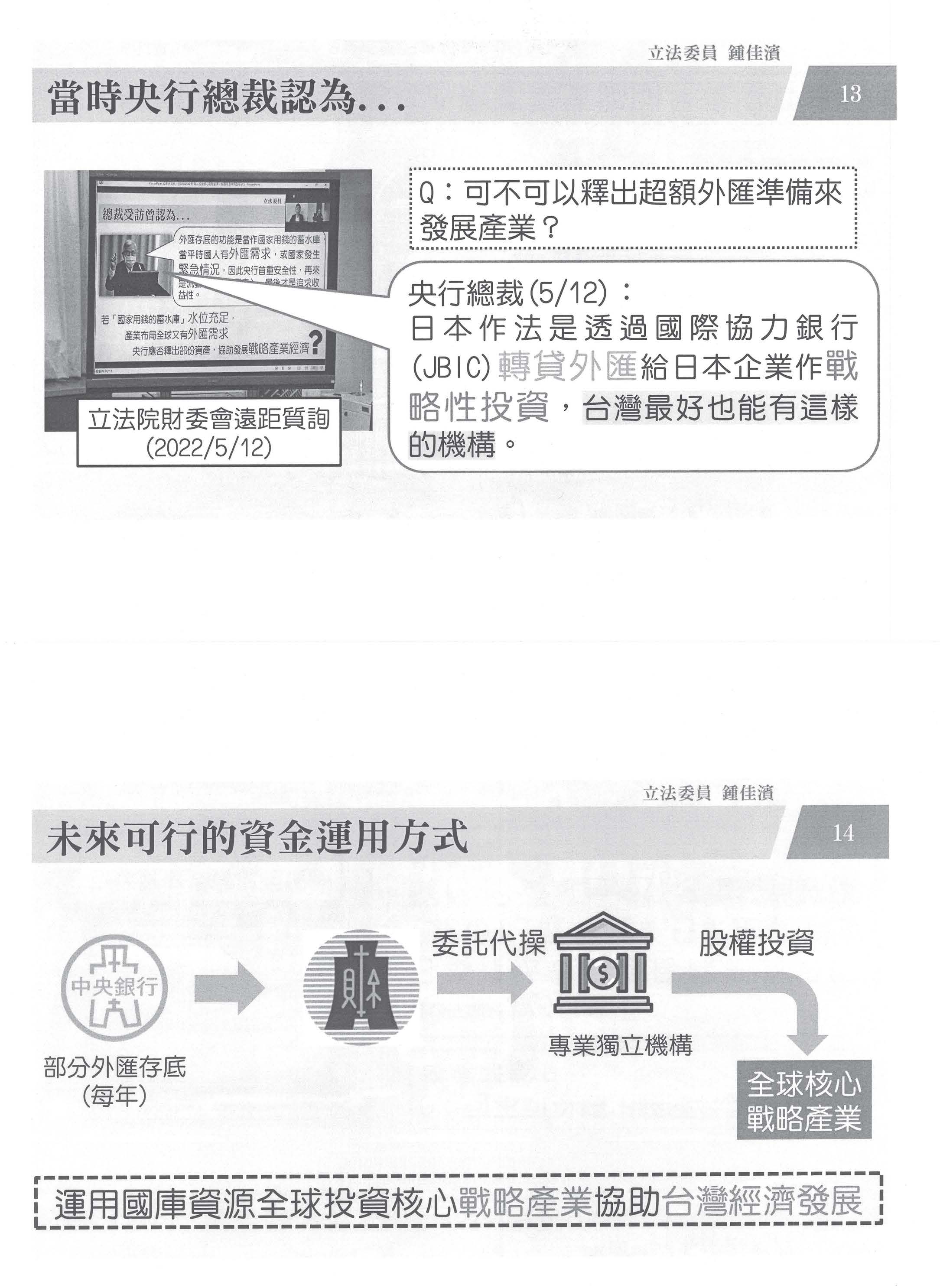

外匯存底的目的是什麼呢?我們來看一下,根據我們看到的,央行自己所說明的,去年已經超過500億了,央行強調外匯存底有三大原則,一、安全性,二、流動性,三、收益性;外匯存底的保管必須安全,不能被倒帳;外匯存底要有流動性,可以隨時支援匯市的需求;還有儘量往收益高的地方去運用。提到收益,央行還很引以為傲,它說目前我們央行外匯管理的收益還不錯。

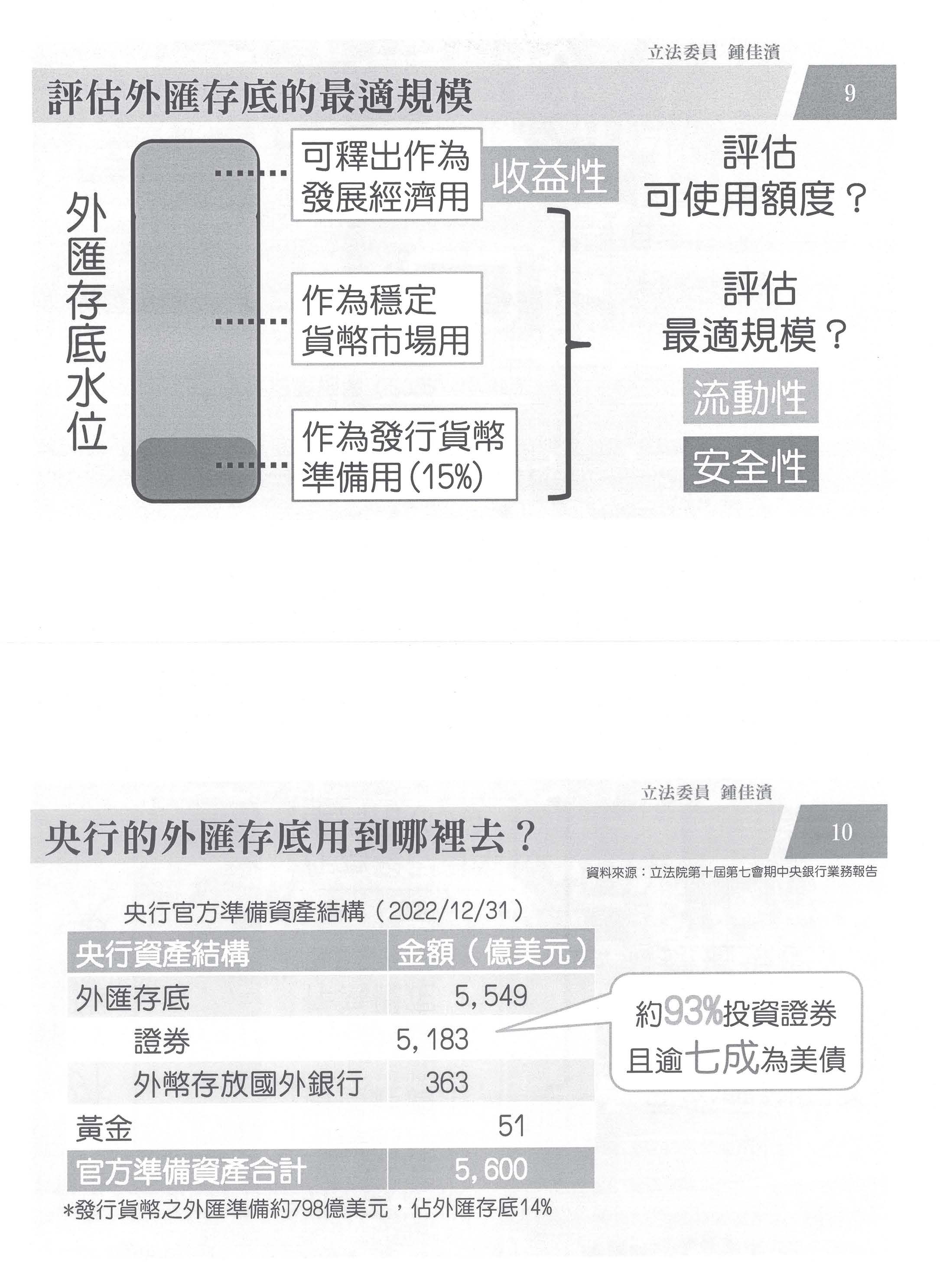

我假設一下,評估央行外匯存底的最適規模,我們來分析它的結構,它可能要有一部分可以釋出來作為發展經濟之用,這是收益性,但是它也有一些會作為發行貨幣的準備,我們抓了15%,另外要作為穩定貨幣市場。怎麼來評估最適規模?流動性、安全性有沒有最適規模?怎麼樣來評估它的收益性有沒有可使用的額度?我們來看一下目前央行的作法,央行在這個會期的業務報告指出,到去年年底為止,我們的外匯存底有五千五百多億,其中證券的部分有5,183億、存放在外國銀行的有363億、黃金有51億,其中發行貨幣的外匯準備將近800億,約占外匯存底的14%,其中投資證券的部分占93%,而且七成是美債。接下來我們在央行的報告看到非常鼓吹美債的優點,穩定性,我們非常理解央行對美債的信賴,但是我在去年確診的時候有提出一個問題,目前外匯存底的收益性真的夠嗎?央行說還不錯。

根據央行法第二條規定,央行的任務有這些:促進金融穩定、健全銀行業務、維護對內及對外幣值之穩定,還有在上列目標範圍內協助經濟之發展。所以有安全性、流動性跟收益性,因此我們認為央行應該在全球範圍下協助臺灣經濟發展,我想央行應該也不會否認。

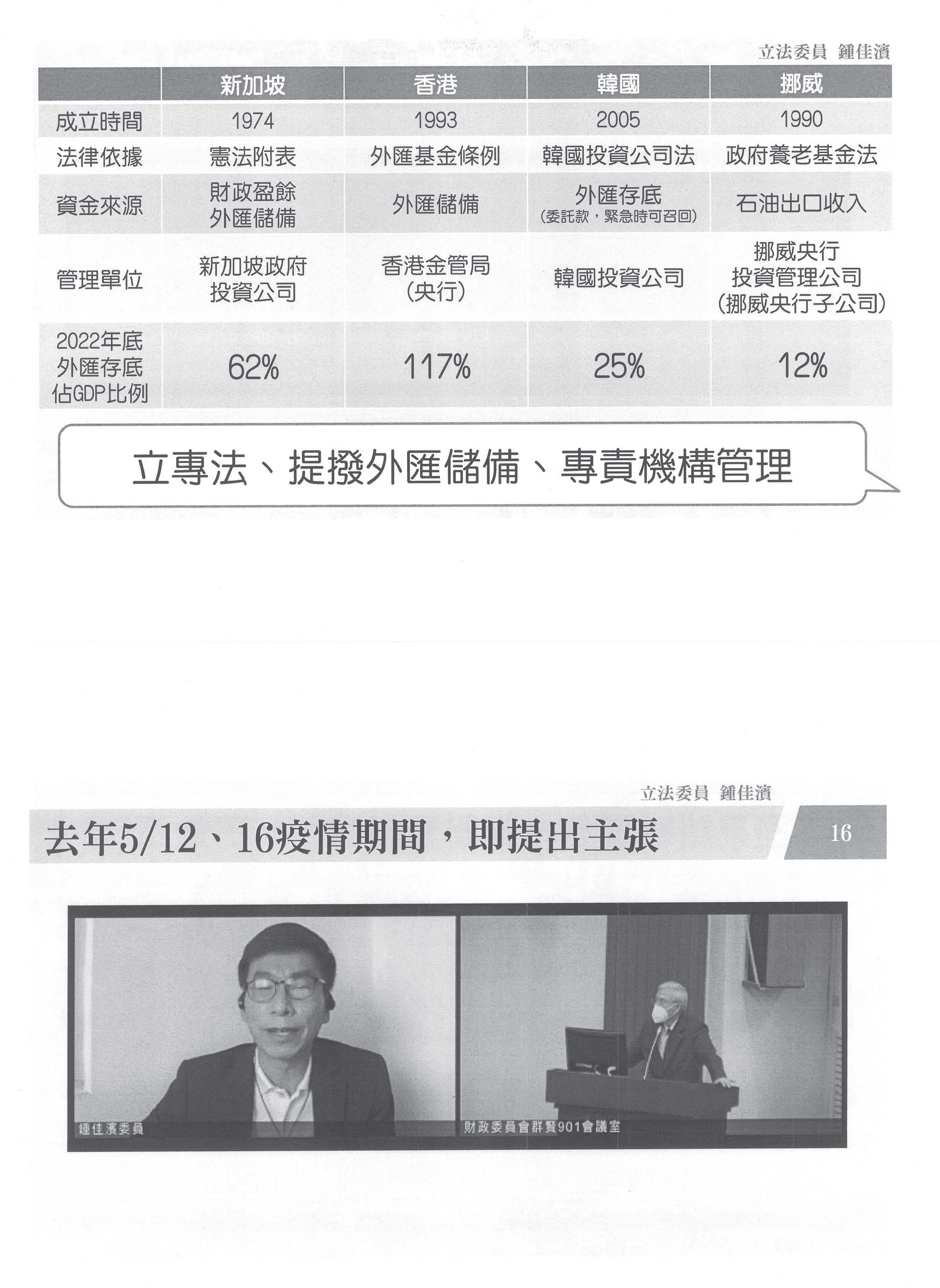

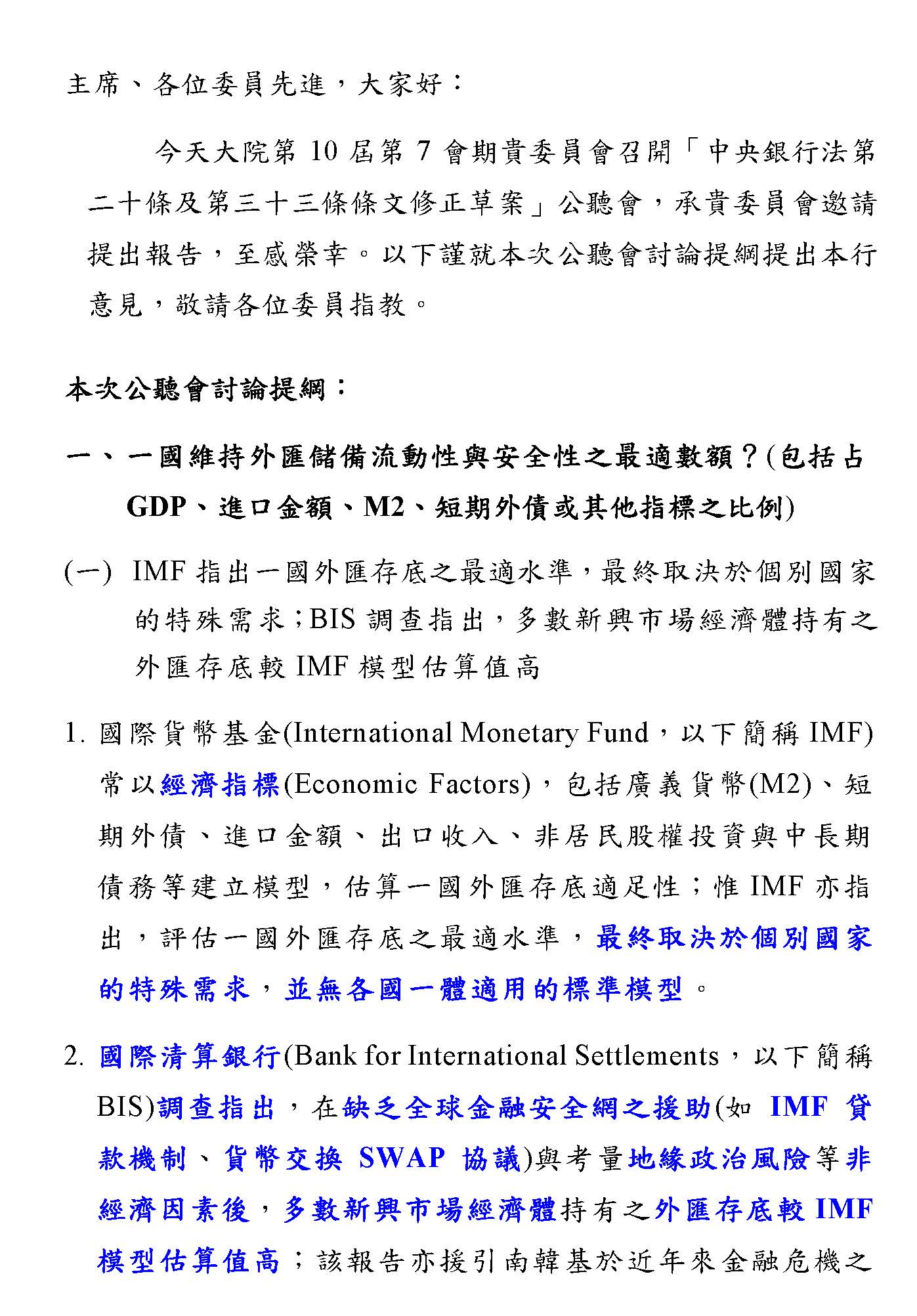

但是我在去年的時候問央行可不可以釋出超額的外匯準備,我先強調超額哦!你的衣服很多了,要不要拿幾件去送人?央行總裁說,日本的作法是透過國際協力銀行轉貸外匯給日本企業做戰略性的投資,臺灣最好也能這樣。好像基礎的立場還是沒有改變,我們從這個立場出發來思考有沒有可能,如果站在這個立場,央行覺得臺灣最好也能像日本的作法,不是完全一樣,有沒有可能每年我們將央行部分的外匯存底拿一些給財政部委託代操,給專業獨立機構做股權投資,在全球核心戰略產業上運用國庫資源全球投資核心戰略產業來協助臺灣的經濟發展?我想這就是我看到今天公聽會與會的有各派的學者專家不同意見、有不同委員的看法,我們來思考一下,央行不反對國家主權基金,但是不太喜歡你用到他衣櫥裡的衣服,問他衣服要多少才夠?他說永遠少一件,可是他也覺得他的衣服穿起來很體面、很漂亮,他也同意如果像日本這樣的作法也不無可以考慮的餘地。

我們看一看其他國家怎麼做,新加坡的法律依據是在憲法附表,資金來源是財政盈餘跟外匯儲備,他有一個新加坡政府投資公司,到了2022年他的投資占GDP的比例到62%這麼高;香港在1993年有一個條例,他純粹用外匯儲備,由香港金管局也就是央行自己進行操作;韓國2005年有一個韓國投資公司法,外匯存底可以委託,緊急時可以召回,管理單位為韓國投資公司,用了大概四分之一;央行有舉例到的挪威,他是養老基金,有一個穩定天然資源的收益,挪威央行成立投資管理公司(央行子公司)來管理。我們都看得出來,這些國家除了挪威是用石油出口收入之外,其他不具有豐沛天然資源的國家,像新加坡、香港,甚至像韓國,跟臺灣一樣,他們都很合理的使用外匯儲備交給一個專責單位或本身來進行操作,所使用的規模大概占外匯存底的四分之一到超過百分之百,這都是有的。

所以我們合理認為,如果我們立專法、提撥部分的外匯儲備、交給專責機構管理是一個未來可以做的方向,但是前提是央行要告訴我們,你的衣櫥要有多大,你有多少衣服可以釋出來讓我們穿看看,以上。

主席:請張委員其祿發言。

張委員其祿:今天這個公聽會的主題就是在談臺灣到底是不是應該要設主權基金,應該這樣講,按照貨幣政策,我們也知道總裁過去的成就非常好,一直是A級的總裁,當然央行的任務本來就是維持貨幣的穩定,這一定是首要的要務,我們也了解中華民國臺幣的性質,我們並不算是強勢貨幣,我們必須直接承認,而且臺灣也因為國際地位的特殊,所以有時候我們看起來是真的需要準備比較高的外匯存底,甚至是黃金儲備等等,因為我們並不像其他的強勢貨幣,好比美金或日幣等等,所以對我們來說,其實維穩這件事甚至比獲利更重要,我知道這就是央行比較一貫的態度,就是覺得這些事情是我們保本的、保命的,不宜做太高風險的操作,總裁也都已經闡述了,其實以前我們在財委會的時候,總裁也講得很清楚,說希望不是叫央行去賺錢,央行的作用是要把貨幣穩定住。

不過這件事也是一個可以討論的方向,因為我們外匯存底現在是排名全球第四,有五千多億,如果大家問說是不是要有更有效率?其實這也是一個平衡,就是穩定跟效率之間是不是要更有效率?還有,做主權基金是不是都只能靠外匯存底,還是一些要用別的也可以?像剛剛鍾委員講得也滿清楚的,他說有些國家不見得完全是用外匯存底,或者說外匯存底跟其他的財源可以怎麼樣來搭配,當然這也是一個考慮的方向。我必須直說,其實臺灣本來就有很多在做這些操作,像是四大基金,所以也有人說,它們其實本來就有點準國家主權基金的概念,只是它的投資也許沒有那麼國際化或者說它的投資比較沒有這麼有效率。所以這裡面不是不可以思考,應該這樣講,像今天吳欣盈委員提出一個很前瞻性的看法,當然他也是有參考整體國際大的趨勢,不是我們要獨創或是我們要拿我們的保命錢、保本錢或者是穩定臺幣儲備的來冒險,其實也不是,但這是一個可研議的選項。

另外,我們也必須直白地說回來,過去臺灣以四大基金等等的這些操作,在完全是由政府端自己來做的狀況下,其實過去的效率也不彰,甚至還有傳出一些弊案,這些問題也是必須要有根基性的解決。臺灣作為一個跟全球連動這麼深的經濟體,而且認真講,我們的投資也不宜只把眼光放在我們境內而已,因為就算是我們本土非常有競爭力的,譬如說台積電,它基本上也都是以外資為主。所以我們要怎麼樣更彈性、靈活的應用,甚至也解決過去長期政府很多基金效能不彰的問題?有人說:何苦要有一個政府來操盤,他甚至全部買0050,績效可能都會比政府操盤要好。

在這樣的狀況下,我覺得今天這個議題很好,我們應該總體性的把它拿出來談,就是說我們國家可以把我們的資源做更有效的配置,這件事並不是完全做不到,而且也有其他先進國家的例子可以參考。臺灣要不要安全?我必須直說,臺灣安全問題不是只是買軍火,臺灣要能夠安全,更重要的是我們跟國際之間的介接要能夠更多,甚至用一句布林肯的話講,就是engagement,連布林肯之前的發言都說,他跟中國之間要能夠建立護欄,就是要透過engagement。在金融方面,如果透過主權基金,我們跟國際之間可以藉由我們的投資來綁在一起,其實這對臺灣本身也是一種安全,也是一個跟世界的engagement。所以坦白說,這個並不是一件壞事,我覺得現在臺灣是有這樣的基礎,應該要更大膽的去嘗試、去建立,當然我同意制度很重要,同時在貨幣政策方面,我們也肯定央行過去一路走來非常的穩健,對臺灣的貢獻也非常多,但是不是也到了再把這件事情做一個提升的機會?這些都是可以認真去思考的。

我覺得既然這個議題被拋出來了,我們當然更要朝向健全這個制度去思考,未來怎麼樣能夠跟國際金融更密切的銜接,也強化本來臺灣自己的競爭能力。我們今天召開這個公聽會集思廣益,也希望我們國家能夠有更前瞻性的國家主權基金設計方向。謝謝大家。

主席:請萬國法律事務所黃帥升資深合夥律師發言。

黃帥升資深合夥律師:主席、提案的吳欣盈委員,還有各位長官、各位先進、各位媒體朋友,大家好。今天我非常佩服吳委員能夠領銜提出這個提案,我覺得她的目的應該是敲山震虎,就是到底是不是要動到央行的法規,這個部分我覺得毋寧說是讓大家能夠更正視這個議題─是否成立主權基金。其實綜觀剛剛各位學者專家的意見,看起來是並不反對,其實央行也保持一個開放的態度,只是對於資金的來源央行可能有一些不同的看法,我本身不是經濟學者,是從法律的角度,還有監管整個公司及政府架構來看這個問題。

其實央行有說到一句很重要的話,他說外匯存底基本上不能無償的撥用,剛剛也有先進提到央行其實就是銀行,銀行的功能是什麼?銀行的功能可以借錢,那麼可不可以借外匯存底來給這一家管理機構,不管是國家級的投資公司,whatever你怎麼說,來使用。這個我覺得在法制上未嘗不可,因為如果央行這邊可以買公司債或者是有償的動撥給這家公司,基本上這家公司就有財源了,這家公司的成立方式可能是國家百分之百投資,然後接受國家或者是立法院嚴格的監管。

之前在2009年的時候,當時總統財經小組也有提議要成立主權基金,但是因為大家對於監管的問題感到非常有疑慮,所以就胎死腹中。我覺得既然主權基金是那麼重大的議題,還是要接受最嚴格的監管,當然嚴格的監管會失去彈性,會不會吸引到好的人才,我覺得這個部分其實可以朝著既有的制度,甚至不必修法,因為我們看到新加坡的主權基金也是用既有的公司法來成立的,不一定需要有專法,只是說它的資金來源是從發債及外匯存底這邊來做動撥,所以基本上在監督部分它必須跟國會報告,這也符合人民的期待,因為人民不可能放任這麼一個有影響力的公司不去監督它。

重點是我們要這家公司做什麼?吳委員的想法跟剛剛李豪董事長的看法應該是一樣的,就是要取得世界級投資俱樂部的一張門票,讓我們臺灣的產業及下一代有個未來。為什麼呢?因為我們要有足夠的size才能跟世界級投資俱樂部裡面的相關主體進行對話,要不然基本上我們不知道他們在投什麼,不知道他們的眼光到底看什麼,我們變成是井底之蛙,雖然我們的錢那麼多,但是沒辦法凝聚進而給我們自己一個機會,這個是非常可惜的。所以我也呼應李豪董事長所說的,這樣一個公司成立之後,就可以打電話給財星五百大企業的董事長,問他們在看什麼,這個是非常重要的,這可以教育很多很多人,可以讓臺灣提升很多,因為有這樣的視野之後,我們的方向基本上不太會錯。所以我覺得今天吳委員提案要修央行法,其實這不是目的啦,說不定直接用公司法就可以成立了,只是財源的動撥問題,那就用借的嘛,利率是多少?算央行5年平均報酬率2.6%給他,我們馬上就有500億美金,如果再借多一點,借1,000億美金,這個規模大概就可以進到前二十主權基金的行列,因為主權基金如果不夠大,也就沒有設立的必要,沒有人會看得上你。所以我覺得在既有的體制下去走會比較順暢,央行是我們的朋友,不是我們的敵人,所以我們要順著央行的思路去走,我覺得這樣才有可能在大家討論了20年還沒有成立主權基金的這一刻能有個比較明確的出路。以上,謝謝。

主席:請淡江大學財務金融學系聶建中教授發言。

聶建中教授:主席、提案的吳委員、各位委員及在座的各位嘉賓、學者專家,大家好。我剛才聽到外商執行長李先生所提到的最後二個字是「拜託」,希望臺灣能夠走上我們應該要走的、提升我們國家在國際間能見度的一個機會,我覺得這個非常重要。

我先講一下這個議題重不重要,其實它非常重要,有人說二十幾年了,有人說十幾年,實際上我在2007年剛好有接觸了一些,那一年發生了一件事,就是我們的對岸也用了其外匯存底的十分之一,因為他們有將近2兆的外匯存底,當時拿了2,000億在10月做出了一個所謂中投基金,當時我為了這件事情在理財周刊寫了將近三千字的文章,後來我又陸續寫了三篇文章,第一篇文章是反「守」為「攻」的新國家財富理財觀─主權基金,第二篇是「主權基金」主動出擊,第三篇就寫了「主權基金」五大考量,如果大家願意爬文,把剛才我講的文章題目再加上「聶建中」三個字的話,你就會看到我在理財周刊裡面所寫的東西已經超過1萬多字了,我覺得我在當時是稍有研究的。

我先講一下,今天對於這個提案來參加公聽會,當然是希望央行的既有法令能夠稍微做一些修正或更改,最主要的就是,第一個是我們要不要做主權基金?就是SWF(主權基金)。第二個就是探討央行的角色,剛才有位委員用了衣櫥理論,我還滿欣賞的,其實跟我們在想的都一樣,就是央行永遠會說「我支持、我支持,但不要花到我的錢」,這是一樣的概念,我覺得這是很有趣的一個概念,誠如剛才委員所說的,衣櫥越來越大,衣服越來越多。其實我們知道放任何有資產、有價值的東西都會產生三個成本,也就是3個I,包括利息成本(Interest rate)、倉儲成本(Inventory cost)及保險成本(Insurance cost),也就是當我們錢放太多到底是利或弊?當然答案就是弊啊!

我覺得還有一個很重要理論叫做如何打銷外匯存底的外匯存底過高理論,我相信央行學者一定都知道,現在的外匯局長剛好跟我是同師門的關係,好像是我學弟,我必須說明一件事,當你的外匯存底太高,是不是要打銷?全球將近200個國家,各位想一想,假設一個班上有200個學生,有一個考試是只要去應考就有機會可以提升你的層級,可以拿到某個大獎等等的,結果班上第四名的同學說No!我不想考,因為我擔心考了之後會產生其他等等的風險,我必須保本。這樣的想法就是我贊成你們去考,但是我還是有擔憂。

我們中華民國臺灣雖然是一個小型的經濟開放體系,在國際間也不是IMF的會員國,但是我必須說,當時在1997年韓國發生事情的時候,我們也研究過,如果臺灣發生事情,IMF一定也會透過間接的手來救我們,這個大家不要想太多或擔心太多,必要的擔心要有,但也不要擔心太多。我必須說明一下,人有非常多種,有保守型也有積極型,機構和商品也是一樣,有主動型的跟被動型的,我們講商品就有分主動跟被動,國家也是一樣,國家有窮政府與富政府。我向大家報告,很多富政府的外匯存底不一定多,就是因為它在主權基金做到了一些對國家資產的挹注,我們都知道外匯存底有所謂貿易帳跟經常帳,當你的經常帳跟金融帳,經常帳可能是靠著我們國家過去的一些進出口所賺到的錢,可是在金融帳裡面,有很多國家可能就是靠著它的主權基金大發利市。

我必須說明我自己的二個小經驗,2005年我到金門酒廠當董事,因為我自己的個性是一個風險承擔者,我剛剛提到人有二種,有風險規避跟風險承擔,我一去就提出了金酒有將近百億的資產,是不是可以把這個盈餘用來做一些資產活化,不是拿全部,只是拿部分出來玩一下呢?結果就有很資深的監事馬上反對說「有沒有弄錯,一進來就要拿我們的錢來玩,放在臺灣銀行最穩啊,一個月有一點多趴、二趴」,我聽完後就說「對不起,因為我學財經的,可能我比較敢,我只是說拿部分」,當然我也提了其他方案,例如做一個觀光隧道把金酒活化,所以我在擔任董事的那個時候是比較調皮、比較愛講話的人,可是這是一個觀念,就是我們的金酒已經做得太完整、太賺錢了,所以很多人不願意嘗試我的想法,這是保守和積極的對陣。第二個經驗,我還好有扶持了二位三十幾歲的學生,是在很短的時間內我們有可能會很快的上市櫃,當然我們還是一個小公司,可是我們現在是臺灣最大的旅館了,幕後的推手就是我,這個答案非常簡單,我告訴他們一定要風險投資,而且我們賺到的就是這3年所謂的疫情財,在COVID-19期間,我們收購了所有的旅館,中國麗緻飯店,包括4月我們在臺灣的永豐棧、麗緻,我們全部拿下來,很多的產業都進到了我們的產業,包括王品他的兒子,還包括中國信託、東南旅行社、雄獅旅行社都進來,原因是為什麼?就是我們敢做敢衝,而且我們就是要讓資產創造活化。

時間過得實在太快了,我實在沒有辦法講我太多的故事,我一直在告訴大家,我們是不是需要做一些所謂的新國家理財觀,當然是需要的!我覺得有二樣東西需要平心靜氣,央行是做什麼呢?剛才大家講到央行是一個長期的穩定基金,它要顧及到未來的收益性,可是這個收益性不用談,收益性就是這麼少的一些利率,沒有意義,但是我覺得它的安全性是要考慮沒有錯,可是我們國家去年還不到1兆美元的外匯存底卻有五千多億的所謂外匯,請問我們這個東西到底要保什麼樣的本?需要多大的衣櫥才夠?我必須說明,積極、主動出擊的主權基金是有非常之必要性。

我還有太多東西想講,如果有機會的話,大家可以看一下我的文章,我寫了4篇文章,約1萬多字的內容,大家可以看一下,謝謝。我是非常積極的,認為要拿部分的錢出來做很好的portfolio的一些投資,謝謝大家,謝謝。

主席:謝謝聶建中教授,如果不足的部分,再麻煩參看他的資料,一萬多字的幾篇文章。

請問除了央行之外,其他參與的部會機關,有沒有人願意主動來推動或者是自己來經營主權基金,有沒有?財政部要不要?財政部不要。還有哪個單位?金管會、經濟部,你們會不會想要主動出來推動主權基金?都沒有。國家發展委員會呢?今天來的人沒有辦法回答就對了。

接著請中央銀行楊總裁發言。

楊總裁金龍:主席、吳委員、與會的專家學者及媒體朋友,大家早。我們在昨天也發布了新聞稿,今天也有提出書面報告,這個報告就提供給各位參考,為了節省時間,我就針對剛剛與會者提到的部分做稍微比較簡短的回應。我歸納了一下,首先是有關於我們為什麼要成立主權基金的理由,第一個是因為央行的外匯存底過多,第二個是央行的投資沒有彈性、過度保守,例如不買黃金、不買比特幣,第三個是央行的performance跟主權基金相較起來很差,我想大家的脈絡大概是這樣,還有一個就是沒辦法來幫忙產業的發展。

現在我們就來一一檢視一下,我們的外匯存底是不是過多?事實上在今天的大綱裡面就有談到了,有很多人都覺得我們這樣做是杞人憂天,或是過於pessimistic。但我必須要強調的就是中央銀行是非常謹慎的,因為我們要做到金融穩定,我們是不是需要用非常謹慎的心態去做每一件事情?其實大小事情中央銀行都是非常謹慎的,你不能說它這樣就是保守,如果以外匯存底多就像多了一件衣服,我也沒有說我們老是少了一件衣服,只是如果認為外匯存底過多,我們在報告中也有提到,IMF也說這個也沒有什麼理論基礎,BIS認為除了經濟因素,在考慮到非經濟因素的時候,每個國家的外匯存底都比IMF的經濟因素所考量的還高。

第三個,以韓國為例的部分,因為他們受到Asian financial crisis跟Global financial crisis那二次經濟風暴的影響,在Asian financial crisis的時候,IMF有救它,Global financial crisis的時候是Fed跟它swap,給它流動性,不然的話,它可能也會跟Asian financial crisis一樣。所以中央銀行是基於我們必須要注意,我們不是保守。有人問到底中央銀行的外匯存底能不能用?當然可以用啊!GIC是以什麼方式用外匯存底?第一個,它最初的時候是在市場買的,後來在場外交易,它認為外匯存底過多的時候或GIC需要錢的時候,就賣給它,所以我們一直強調的是我們沒有反對成立主權基金,我們是open的,但是當你要撥用的時候,要注意到我們雖然有資產,但是相對的我們也有負債,是用借的。KIC,它委託它,所以這個不是你要移撥過去就移撥過去的,你剛剛講到CIC的時候,中國的主權基金也是一樣的,它是財政部發公債。

剛剛委員也提到愛爾蘭要新設主權基金,但問題在於愛爾蘭要設立主權基金是財政部主導,而且他們是用4年的財政盈餘為財源,目的是要減輕未來退休的負擔,這個是愛爾蘭的情況。剛剛也講到日本也有主權基金,確實日本有,但是日本是用政府的退休基金跟JIC,JIC是政府的一個投資,但2019年民間代表退出,目前是以日本國內新創產業為主,所以JIC也是政府和19家民間企業合作而不是用外匯存底。雖然香港是用外匯存底,但香港的外匯存底是誰的?是財政司的,所以這是制度的問題,畢竟currency board是政府決定的,而不是HKMA在決定的。中央銀行並不會說不能用中央銀行的錢,要用可以,但我們的立場是希望可以像GIC一樣,就是在市場買,或是有一個對價,然後我賣給你,這就是中央銀行的立場,我們也在新聞稿和今天的報告中講得很清楚。

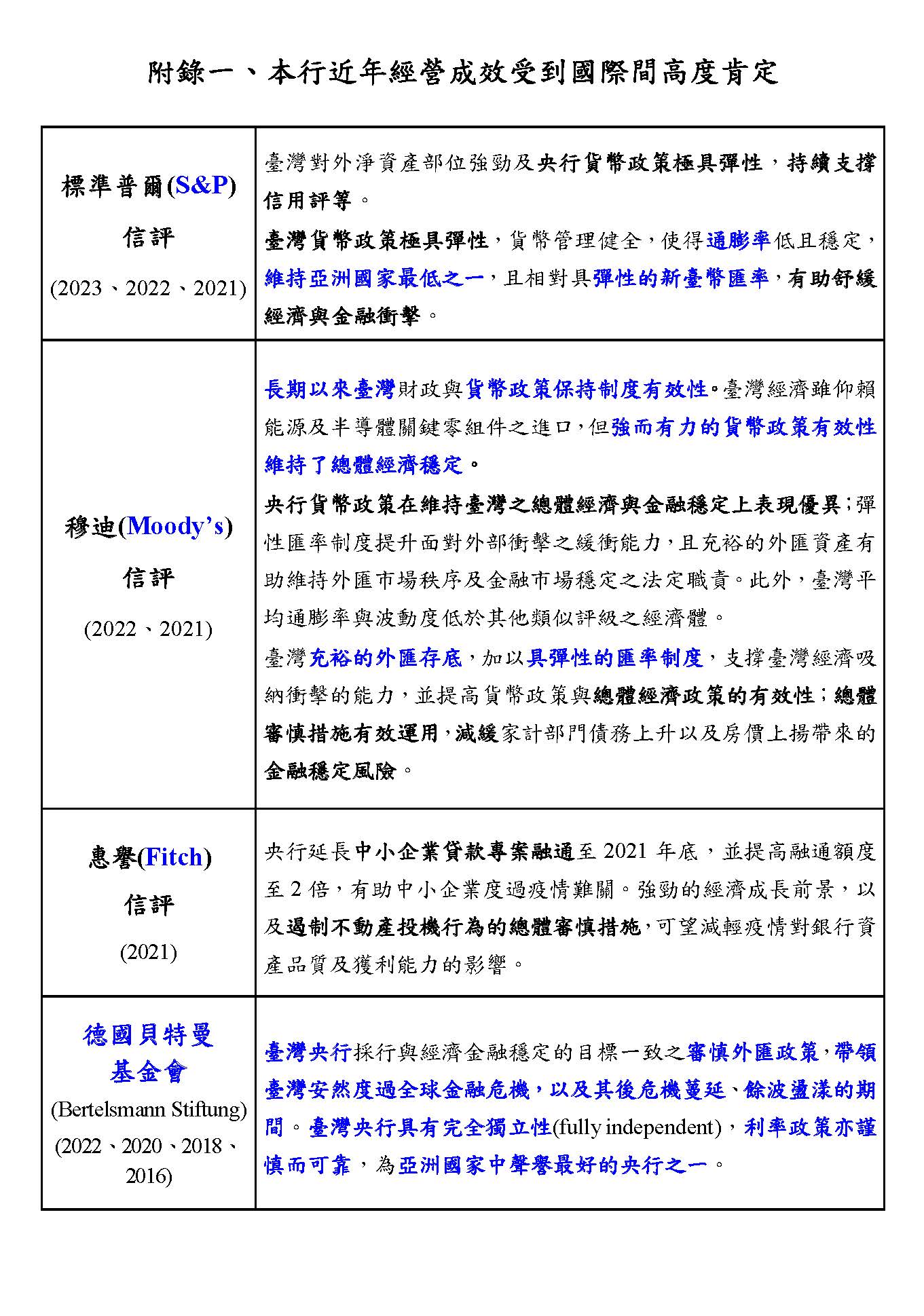

其次,再來看看有人說中央銀行的投資沒有彈性、過度保守,因為低利率、低匯率所以才買了那麼多外匯,導致長期通貨膨脹,出現負利率的問題,但事實上,針對這個問題,我們有一份「近二十多年來臺灣的經濟發展與央行扮演的角色」的報告,裡面也講過了這個問題,所以中央銀行的政策是負責任的,我們不會為了要寬鬆或為了要買那麼多外匯存底,就把貨幣政策訂得一塌糊塗。Sorry,中央銀行的貨幣政策就誠如我們報告所講的,很多rating agency都給我們讚美,像我們在報告的最後都有講到,我們之所以特別把德國的貝特曼基金提出來,就是因為這個基金很有名,也是非常超然獨立的,因此也不能說中央銀行握有外匯存底就有貨幣政策失靈的問題。對此,我是虛心接受各位的指教,但我也必須澄清,並沒有這麼一回事。

再講到過於保守、不買黃金的部分,我就跟各位報告,我們也做了一個study,我們從1989年就開始買黃金了。大家講20年來我們錯過了黃金上漲20%的機會,但我要跟各位報告,從1989年年初到本年4月底,黃金的報酬率是4.7%,美國Bloomberg有公布美國公債的指數,我們就用此指數去做它的return,結果從1989年到2023年4月那麼長的期間美國公債的指數是5.1%,其黃金的return是4.7%;另外再看risk的部分,美國公債的波動度是4.6%,黃金的波動度則為15.1%。如果把return再用risk去平減的話,大家都以為黃金是很好的避難所,但事實上卻不見得,不過中央銀行也不是不買黃金,我們其實是在study,看是ETF還是booking在移轉上比較容易,現在都放在我們的文園庫,這些作為外匯存底對我們的幣值是相當有貢獻的。

還有,我們的黃金少嗎?把我們的黃金跟亞洲國家相比,黃金占臺灣外匯存底的比重是4.81%、中國大陸是4.13%、日本是4.78%、新加坡是4.76%、韓國是1.66%,代表相較之下我們的黃金也沒比他們少,所以不要說中央銀行好像都非常保守,事實上我們都有在study,也隨時都在study。

講到這裡就再來看看performance的部分,剛剛講到外匯存底的performance只有2.6%,而GIC是7%,對於外匯存底的運用,我們都一直在強調流動性與安全性,因為這些都跟我們的職掌有關。成立主權基金的主要目的是在增加未來的財富,所以是高風險、高報酬,但兩者能不能相比則是一個question,我是持保留的態度。不能用中央銀行外匯存底的performance跟GIC的相較,不然這就有一點像是拿香蕉來跟橘子比較一樣。不過,我總覺得,如果要比較的話,也許也是可以的,就是拿我們外匯存底的performance跟所有主權基金的平均報酬率相比。事實上就是有夢最好,主權基金很好,我們也沒有反對,美國商會的前執行長說未來可以怎麼發展,我也相信,也不會去潑冷水。要中央銀行撥錢出去是可以的,但就像GIC、CIC一樣,最起碼也要用委託的方式辦理,就是不能無償,因為有資產,相對應的就是負債,這是balance sheet的準則。

現在除了講到中央銀行的黃金以外,比特幣就更不用說了,淡馬錫就是買了比特幣結果虧了,要是中央銀行也買了比特幣而大虧的話還得了,所以我就說我們中央銀行的投資並不是保守而是非常謹慎,包括我們的政策也always是這樣。如果我們外匯存底的performance沒辦法跟主權基金比較的話,就用我們外匯存底的performance跟其他主要國家外匯存底的performance比較,這樣總可以了吧?不要很absolute地覺得臺灣的中央銀行那麼保守,其收益率那麼低。對於剛剛講到外匯存底的performance只有2.6%一事,事實上是沒有複利的概念,如果以複利的概念來看的話,我同事給我的資料是顯示4.34%。

接著我也要提供給各位一個數據,若要把我們外匯存底的performance跟其他國家相較,剛剛也有委員談到,中央銀行的外匯存底每年都有上繳國庫,而且非常平穩,也確實是如此。比較一下可以看到各國外匯存底上繳國庫的情形是非常不均勻,很多國家就是冒了太大的險,很多年都沒上繳國庫,不平穩就是因為他們take risk過高,這是第一個;第二個,其他國家上繳國庫的金額占其歲入的比重我也可以給各位一個比例。在此我們不是用1年而是用比較長的8年來比,因為有些國家的比重是忽高忽低,也許某一年沒有,但第二年又很高,所以我們就用8年的平均來看。

我給各位一個數據,中國大陸因為沒有發布其performance,所以無法比較,然而中國大陸的外匯存底非常龐大,到底賺了多少也沒有講,這是第一個;第二個,日本的外匯存底也非常高,但是日本上繳國庫的部分占其歲入盈餘近8年是0.66%;瑞士是4.3%;我們臺灣是8.96%;印度的外匯存底也非常高,印度是4.8%;俄羅斯的外匯存底也非常高,俄羅斯是0.11%;韓國的外匯存底也很高,韓國是1.10%;大家都說新加坡GIC的非常高,但是他MAS上繳國庫的占歲入的比重是多少?是5.96%,還是輸我們啊!巴西是2.15%。

我要強調的是,不是我們很高,而是我們很平穩,很多國家之所以會那麼低,是因為它忽高忽低,take很高的risk,所以如果說中央很保守、中央銀行的portfolio investment沒有多樣化(diversify),我覺得這些數據都可以告訴我們,中央銀行是很穩健的。如果說我們的外匯存底過高,沒有diversify或是performance不行,我就做上面的說明。誠如我一直強調的,中央銀行沒有說你不能用中央銀行的錢,要用可以,你就在市場上買,不然就像GIC架構的。至於中央銀行的外匯存底夠不夠?若說我們永遠都少了一件衣服,也不盡然,因為我們很謹慎,如果照新加坡的計算方式,他是說他們是65%到75%,超過的部分它給GIC,但是GIC就要買啊!不是無償撥給他。

此外,修改中央銀行法的部分,在我們的報告和新聞稿中都講得很清楚,所以我就到這裡為止,謝謝各位。

主席:謝謝楊總裁,央行楊總裁難得暢所欲言,時間這樣夠不夠?今天可以多講一點。謝謝楊總裁,大概聽起來都沒有什麼反對的意見,比較需要的可能是多一點鼓勵。現在這個提案立法院已經有超過64個委員都給予溫暖的支持,希望今天這個討論可以得到正面的效用,如果央行不要有太大的意見,立法院繼續推還是有機會可以通過的。

請吳委員欣盈發言。

吳委員欣盈:我剛剛才收到訊息,陳冲今天早上在聯合報也發表了一篇文章「找對人管理,參考星國模式」,前行政院院長、新時代金融基金會陳冲提到,央行的外匯存底可以作為主權基金的財源,但前提是必須編列預算,來畫定責任歸屬。更重要的是必須找對人,要有管理能力,也有好的道德操守。

我也呼應召委所講的,要給予溫暖的鼓勵。其實剛剛美國商業協會的李豪前執行長,還有很多全球的金融專家,或是剛剛學者有討論到臺灣有非常多的成功企業家,像施振榮先生等等,其實這些主權基金除了可以有董事以外,也可以有advisony board to the board of directors,等於董事還可以聘用另外的顧問團體。這條路已經很多人走過了,所以有很多的option是用央行的外匯存底來做主權基金。剛剛楊總裁也有提到,譬如說比特幣、淡馬錫這個部分,可是我之前已經強調,我現在想推的FXIF(Foreign Exchange Investment Fund)其實是以GIC比較低風險投資的方式在做。

另外一個部分,雖然剛剛總裁也有提到他是以穩健、平穩的財收,一年平均也有繳10%的歲入盈餘給國庫,沒有錯,雖然我現在無法直接查到,可是就算淡馬錫或GIC實際上繳給政府財收的總金額少了一些,我也必須強調,在疫情紓困的時候,政府及民眾所有的需求都是以這些主權基金投入的。主權基金有很多不同的用途,我之前的簡報也有講過,可用於退休金的用途,或是不用每年繳國庫也可以,也就是所謂的rainy day fund,就像是疫情紓困時所採用的。

另外我要再強調,而我也一直講,今天我覺得央行在Monetary fund做investment的management做得非常好,也就是他一再強調的「平穩」,我覺得他們是值得我們的掌聲跟鼓勵,因為當時央行法就是這樣寫的。可是我現在講的是要用excess reserve的部分,用所謂的Non-Monetary fund management,這個部分可以用新的人員,有新的架構,這樣可以讓世界最好的投資者願意來服務、投資、幫臺灣做委外代操。我今天也要強調,央行可以保守,可是是否可以90%的保守,10%的開創?我也希望在此刻的這個討論可以讓央行能turn a new page, 有一個新的樂章,也是給臺灣一個新的主張、一個新的機會。

我前一陣子剛好訪美回來,也有機會跟USTR與我外貿談判有關的前談判代表討論,在此也要呼應召委所講的,其實投資就是王道,聽到他們的聲音都是說,貿易不是最重要的,直接投資才是最重要的。尤其在臺海關係危險的時候,今天央行用外匯存底設主權基金已經不是一個經濟的問題,而是一個政治的問題。最後我也想講,我也把李光耀先生寫給吳慶瑞副總理的信,當時他做了金管會主委,又是主權基金GIC的創辦人,他寫了一封信我覺得非常感動,我也給了蔡總統,我也希望蔡總統maybe有一天可以寫類似的信給黃主委,我非常感動的原因是,李光耀先生在信上感謝吳先生,他說an entire generation of Singaporeans all their gratitude to you,就是說for anyone who's visited the botanic garden or enjoyed a walk around Sentosa,就是這整世代的新加坡人如果有機會去欣賞植物園或是到其他地方去走動,在苦的生命中不是只有工作跟努力而已,還有生活的空間,都是因為這個主權基金所帶來的財富造福人民。

今天我也是第一次來財委會發言,其實國家至上跟民眾第一就是主權基金的核心,今天主權基金可以讓臺灣受到國際市場的尊重,在國際舞台上有個聲音,主權基金的門票不是要以「國」參加會員,這也是主權基金的重要性,再來就是投資的財富可以造福更多的人民。非常感謝這次的64個委員支持,因為最近大家在跑選舉,如果時間更充分的話,我相信我今天能拿到的簽名不會只有64個委員的支持,謝謝大家。

主席:今天的中央銀行法第二十條及第三十三條條文之修正,現在不是說yes or no的問題,因為大家看到第46頁,已經超過64個立委連署,這是確定的事情,在113個立委中已經確定過半了,所以也請中央銀行認真思考這個問題,不是yes or no而是how,現在開始已經進入要如何去做,也請央行回去準備一下,究竟要拿外匯存底的10%或者是20%,抑或是個什麼恰當的數字,讓你覺得在準備上是足夠的,請做這方面的思考。

結論:

一、依據立法院職權行使法第五十八條規定,委員會應於公聽會終結後10日內依出席者所提供之正反意見,提出公聽會報告,送交本院全體委員及出席者。所以我們會把今日與會者的所有寶貴發言意見作為未來修法之參考,並予彙編成冊,送交本院全體委員及今日出列席提供建言的貴賓參閱。

二、如果各位貴賓還有其他書面意見或相關資料,也請儘速提供給我們,我們將併入本次公聽會報告。

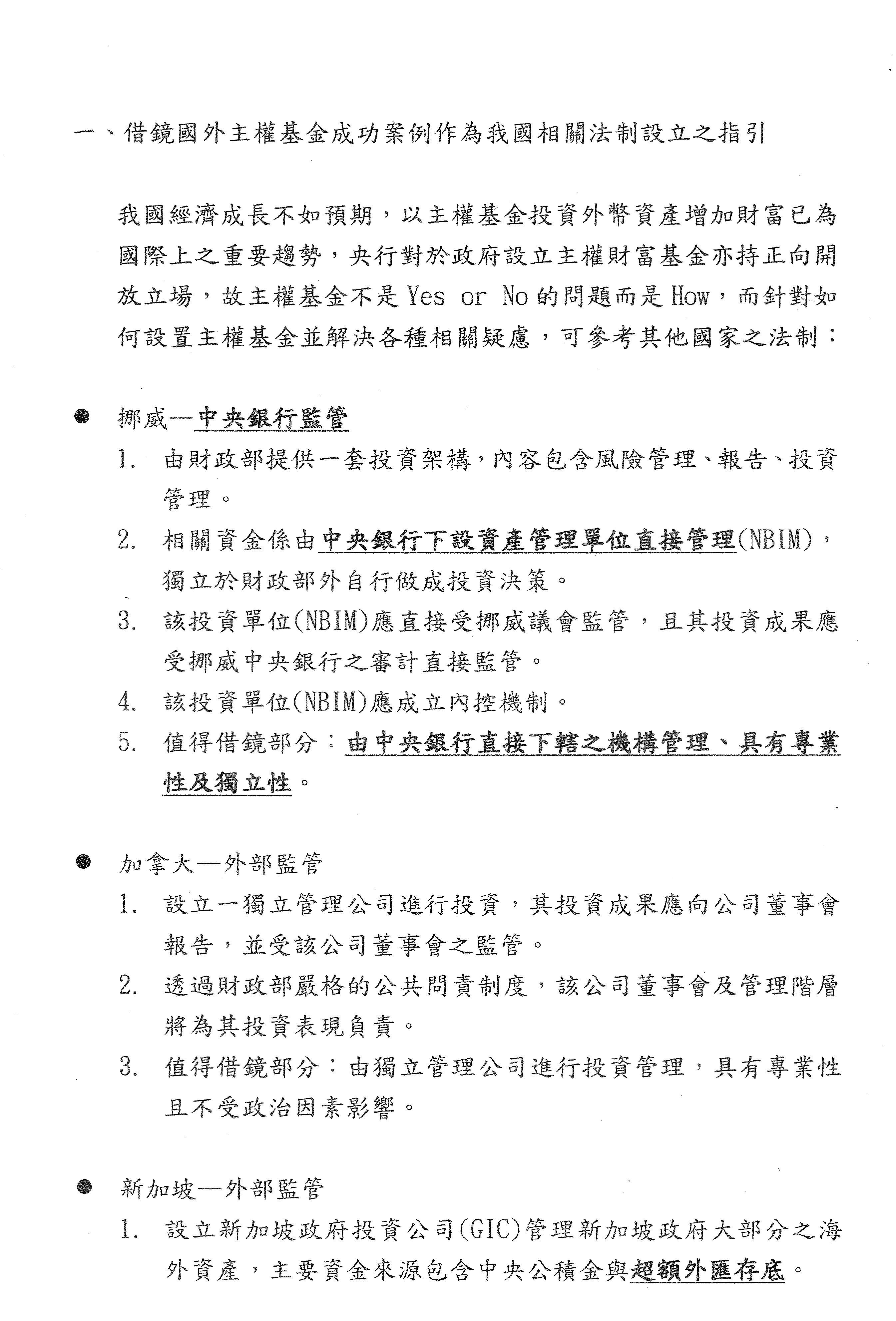

委員吳欣盈書面資料:

委員鍾佳濱書面資料:

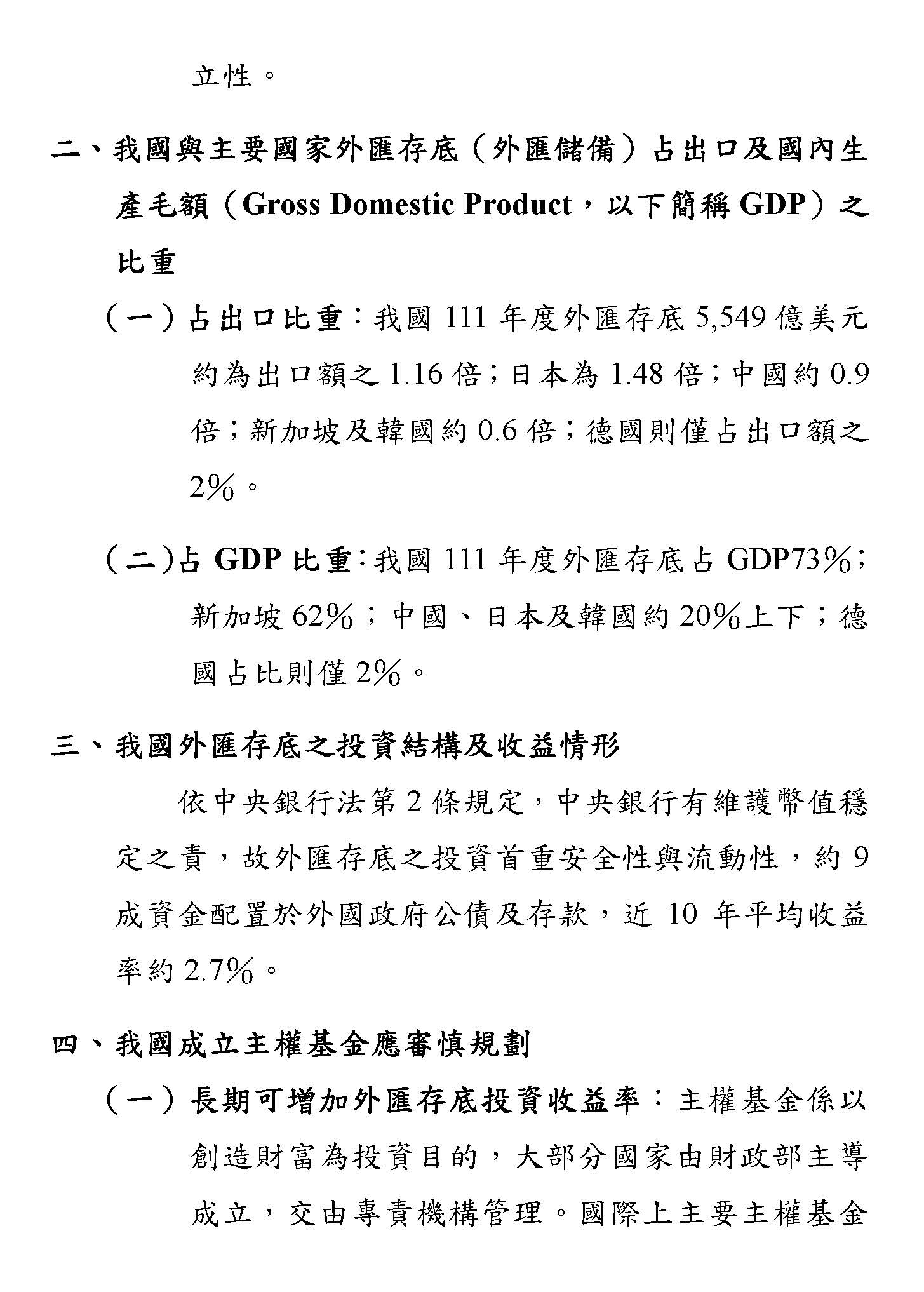

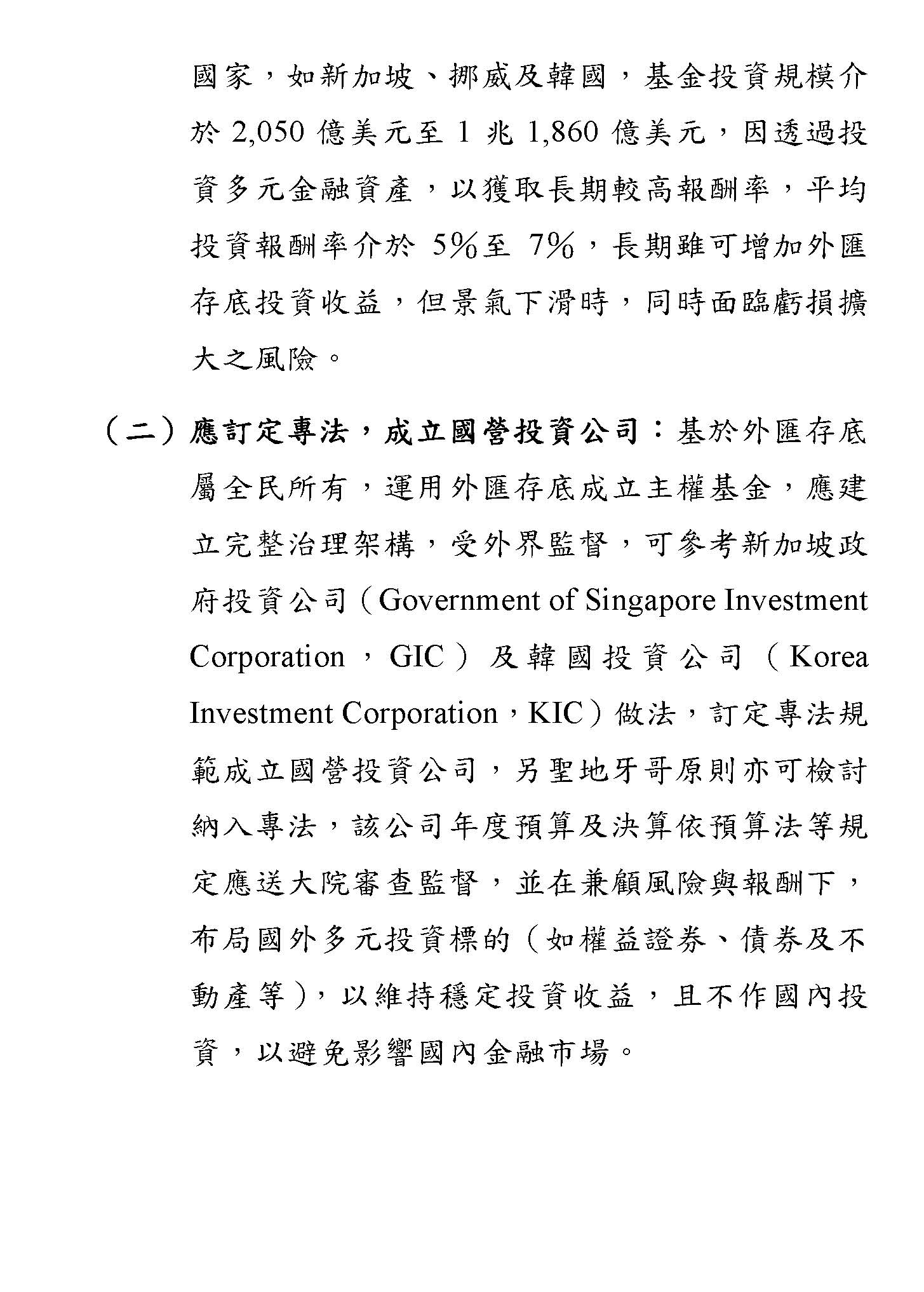

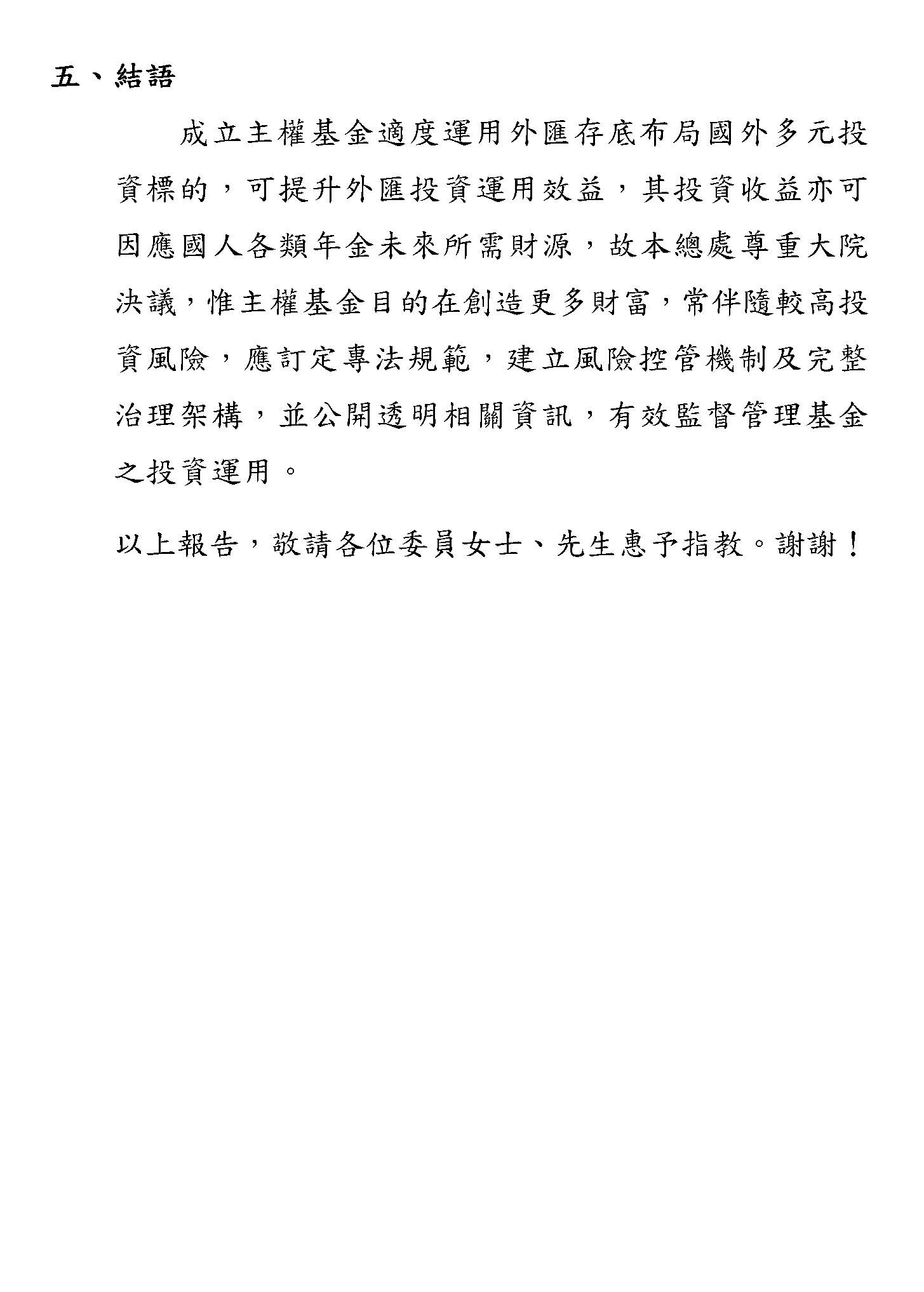

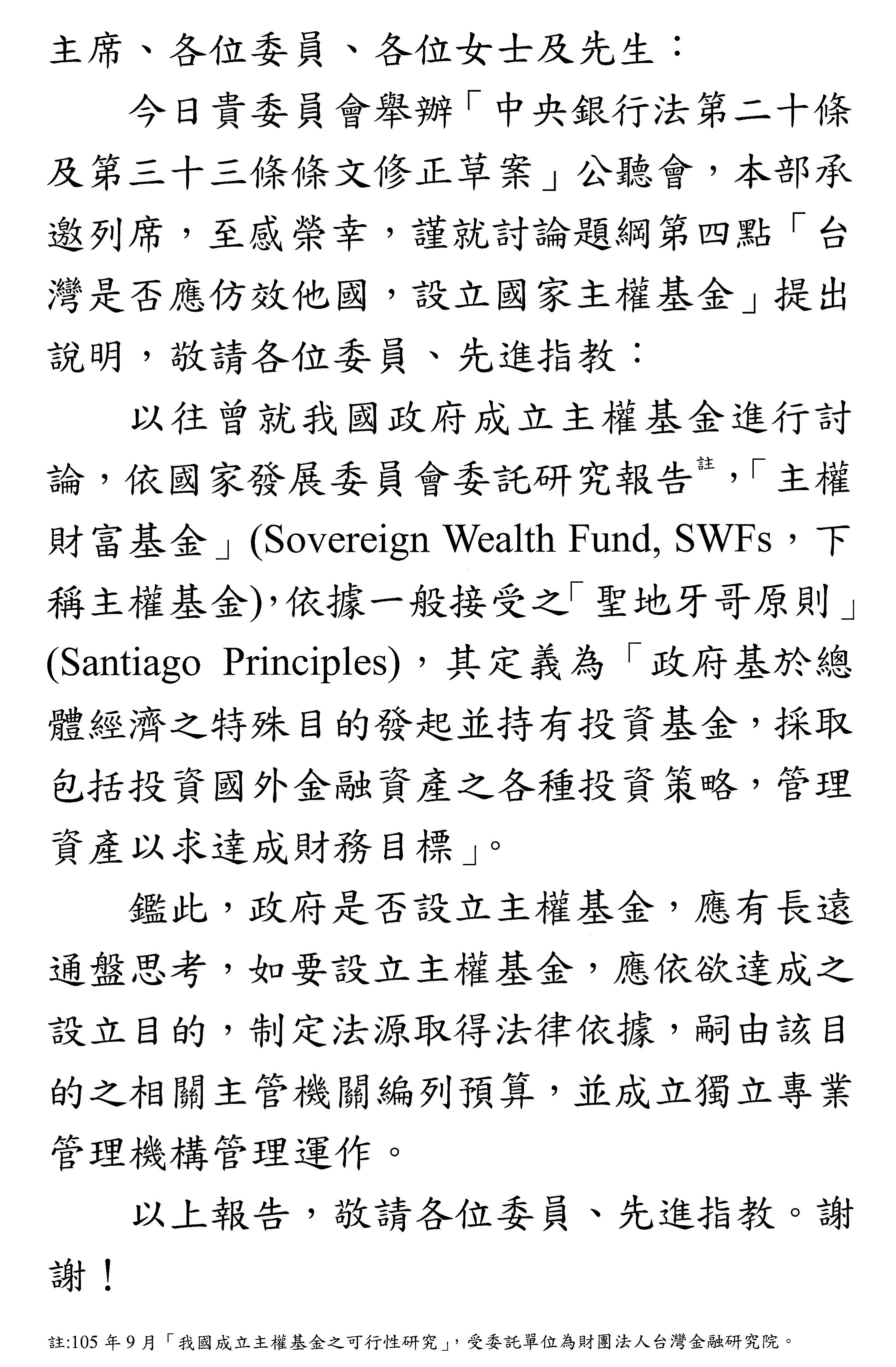

中央銀行書面資料:

行政院主計總處書面資料:

財政部書面資料:

美國商會李豪前執行長書面資料:

政治大學經濟系洪福聲教授書面資料:

清華大學經濟學系黃朝熙教授書面資料:

華梵大學人文教育中心杜震華特聘教授書面資料:

中華經濟研究院王健全副院長書面資料:

臺灣大學國家發展研究所周治邦教授書面資料:

萬國法律事務所黃帥升資深合夥律師書面資料:

證券暨期貨市場發展基金會林丙輝董事長書面資料:

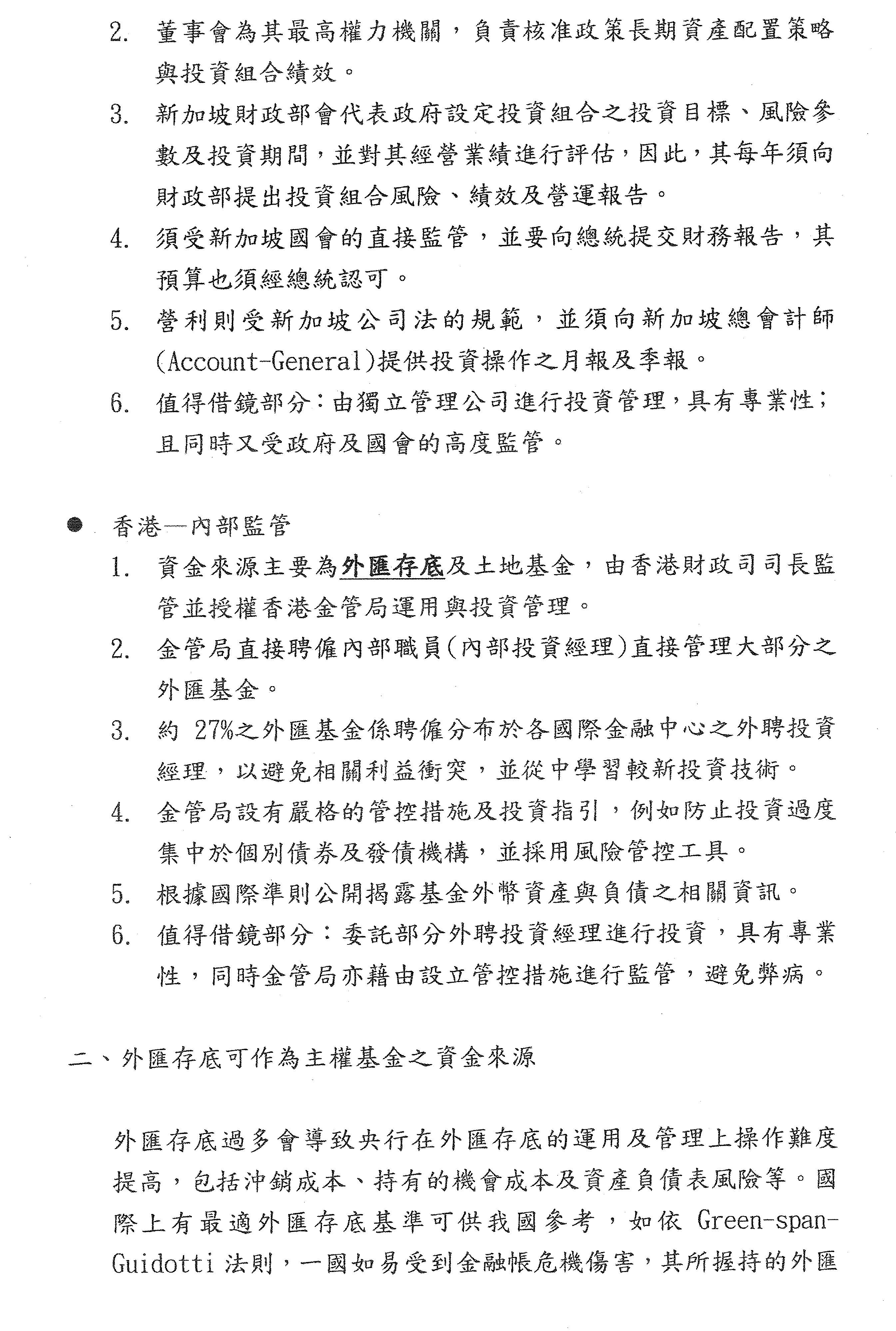

討論提綱

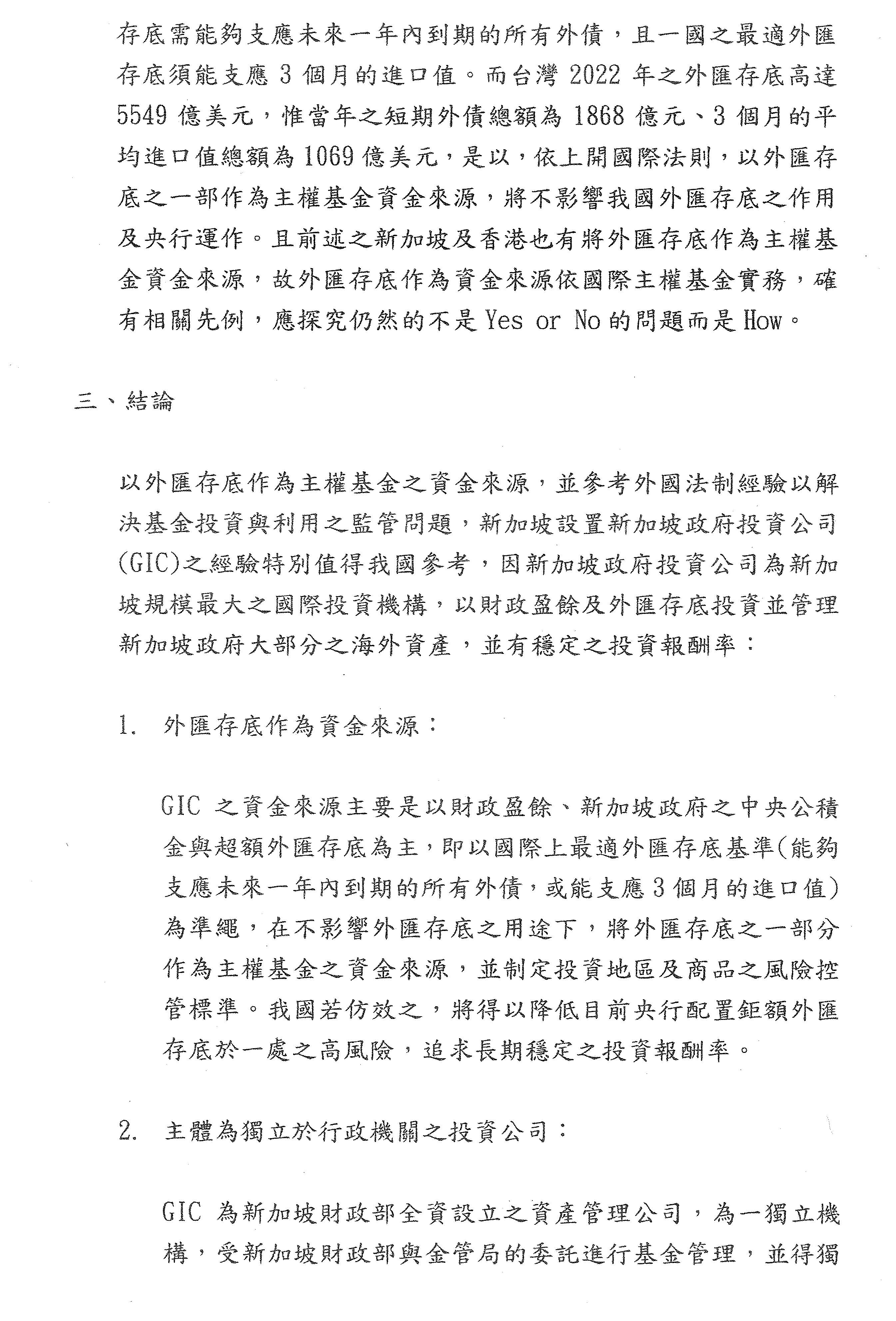

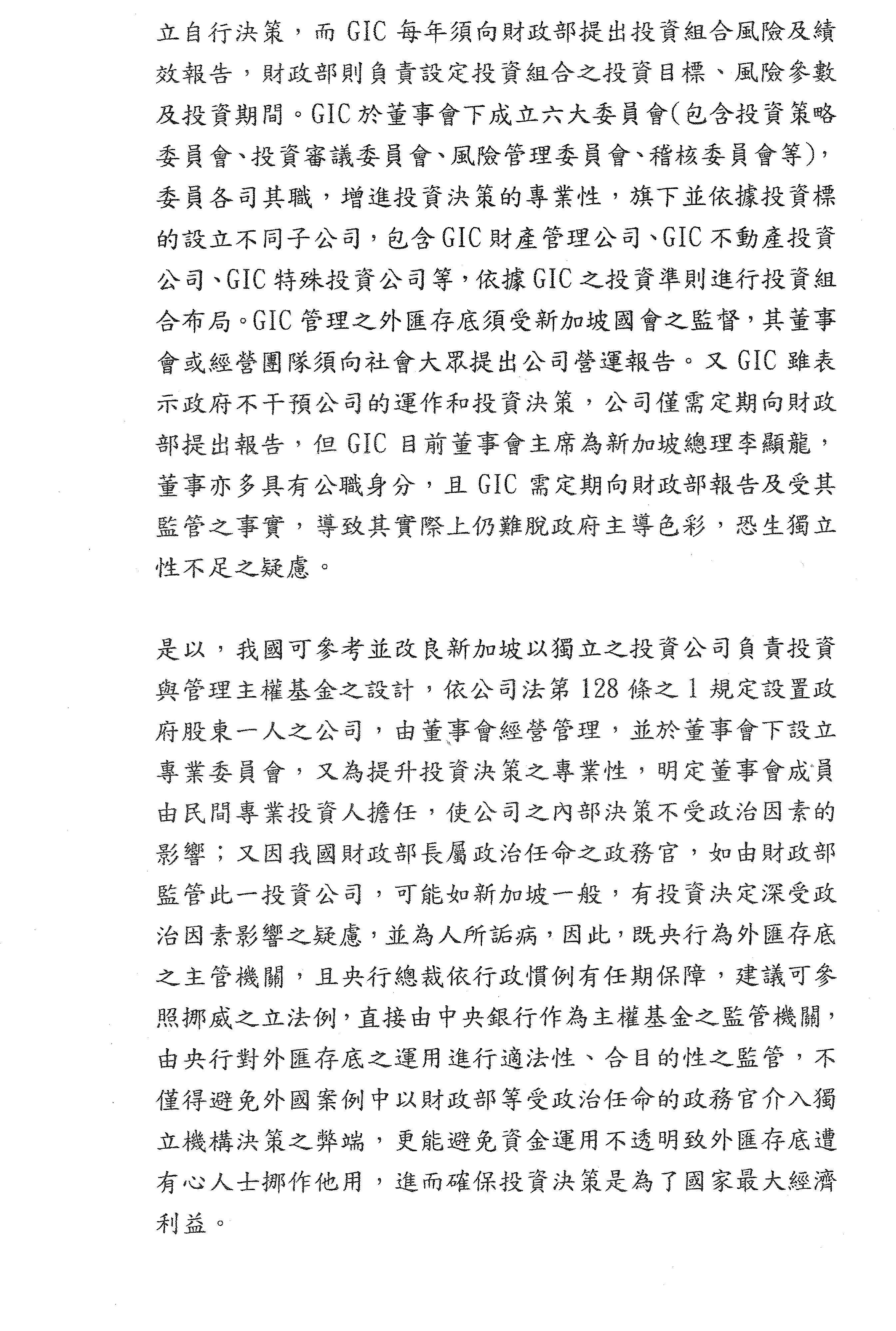

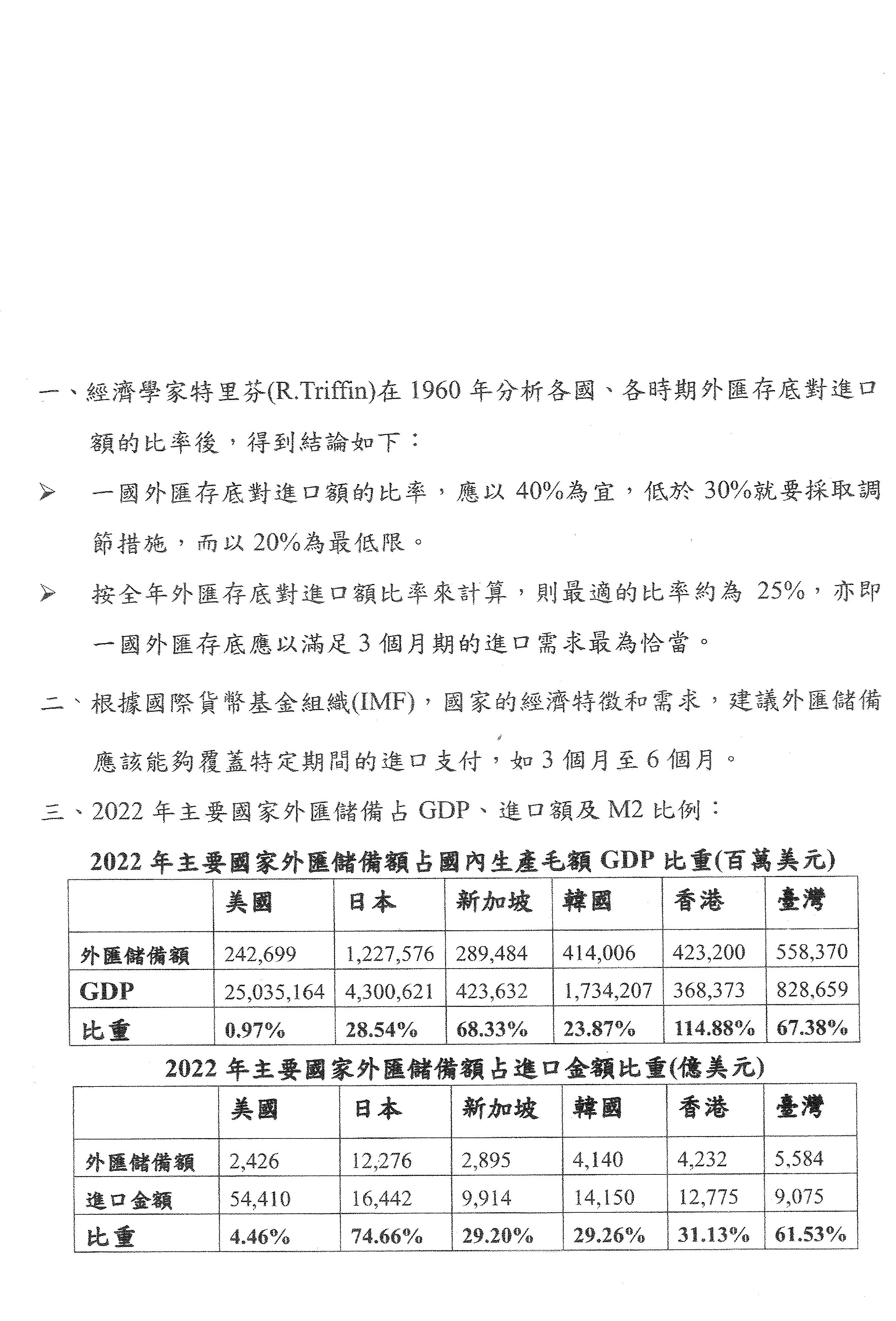

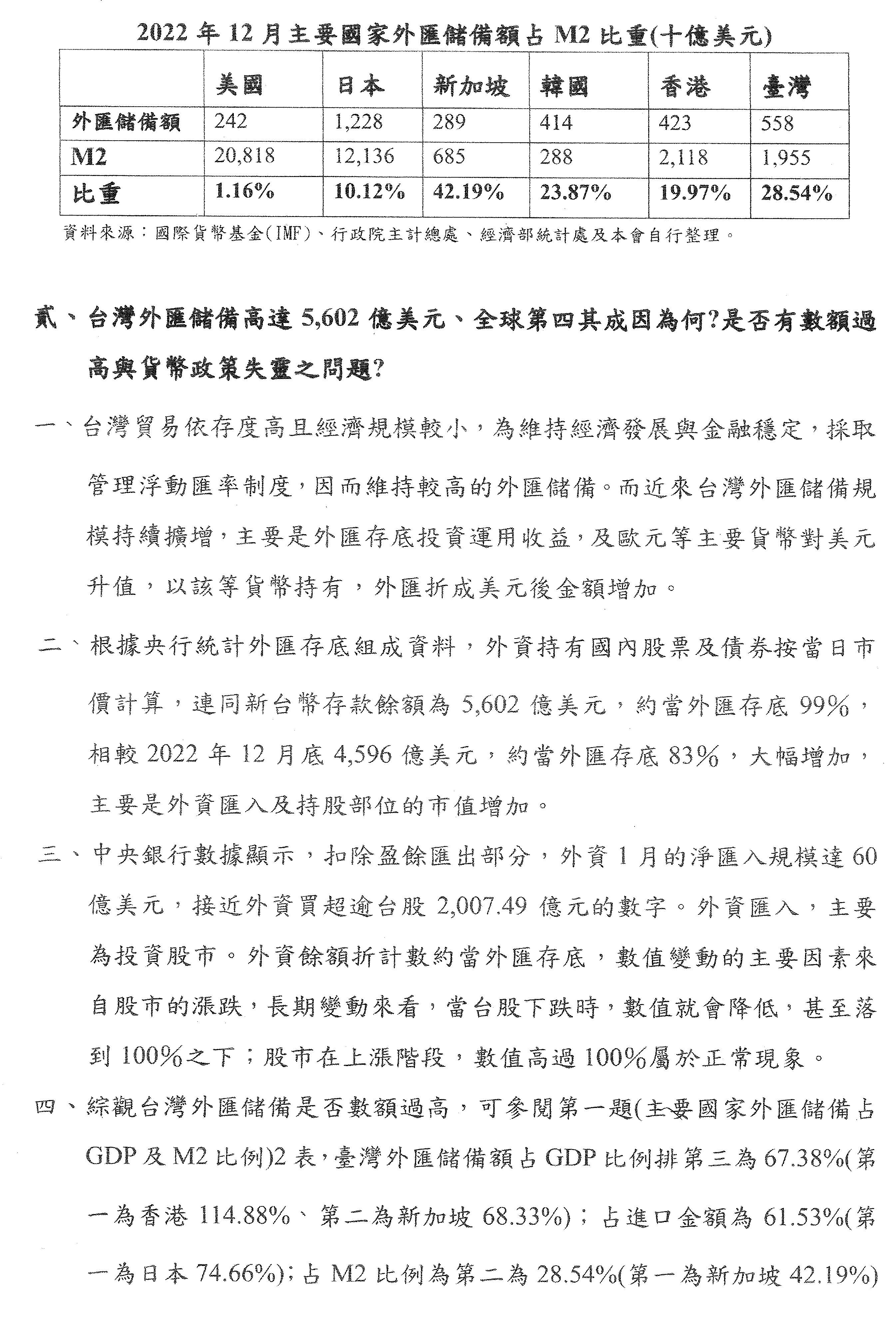

壹、一國維持外匯儲備流動性與安全性最適數額?(包括占GDP、進口金額、M2、短期外債或其他指標之比例)

臺灣金融研訓院王嘉緯首席研究員書面資料:

主席:再次感謝各位學者專家及政府機關代表的出席,謝謝大家,散會。

散會(11時43分)