主席:現在進行表決。現有民進黨黨團、時代力量黨團要求記名表決,記名表決,時間1分鐘,現在開始。

(進行表決)

主席:表決結果:出席88人,贊成11人,反對52人,棄權25人,贊成者少數,本案不通過。

表決結果名單:

會議名稱:立法院第10屆第8會期第12次會議 表決型態:記名表決

表決時間:中華民國112年12月19日 上午11時06分11秒

表決議題:交通委員會 保留77

時代力量黨團提案

表決結果:出席人數:88 贊成人數:11 反對人數:52 棄權人數:25

贊成:

王婉諭 陳椒華 邱顯智 謝衣鳯 吳怡玎 吳欣盈 邱臣遠 陳琬惠 張其祿 賴香伶 林德福

反對:

羅美玲 蔡適應 柯建銘 劉世芳 蔡培慧 湯蕙禎 李昆澤 江永昌 洪申翰 何欣純 林宜瑾 陳培瑜 鍾佳濱 林靜儀 莊競程 劉建國 吳玉琴 郭國文 林岱樺 楊 曜 陳秀寳 林楚茵 賴品妤 黃秀芳 陳 瑩 邱泰源 黃世杰 陳靜敏 王定宇 羅致政 陳歐珀 賴惠員 陳明文 陳亭妃 何志偉 鄭運鵬 張廖萬堅 伍麗華Saidhai Tahovecahe 陳素月 林俊憲 吳琪銘 王美惠 張宏陸 高嘉瑜 邱議瑩 沈發惠 吳秉叡 蘇巧慧 賴瑞隆 蘇治芬 邱志偉 林昶佐

棄權:

曾銘宗 李德維 江啟臣 李貴敏 傅崐萁 林思銘 陳雪生 楊瓊瓔 費鴻泰 賴士葆 吳斯懷 廖國棟 廖婉汝 游毓蘭 魯明哲 林文瑞 馬文君 王鴻薇 張育美 溫玉霞 徐志榮 鄭天財Sra Kacaw 翁重鈞 羅明才 陳以信

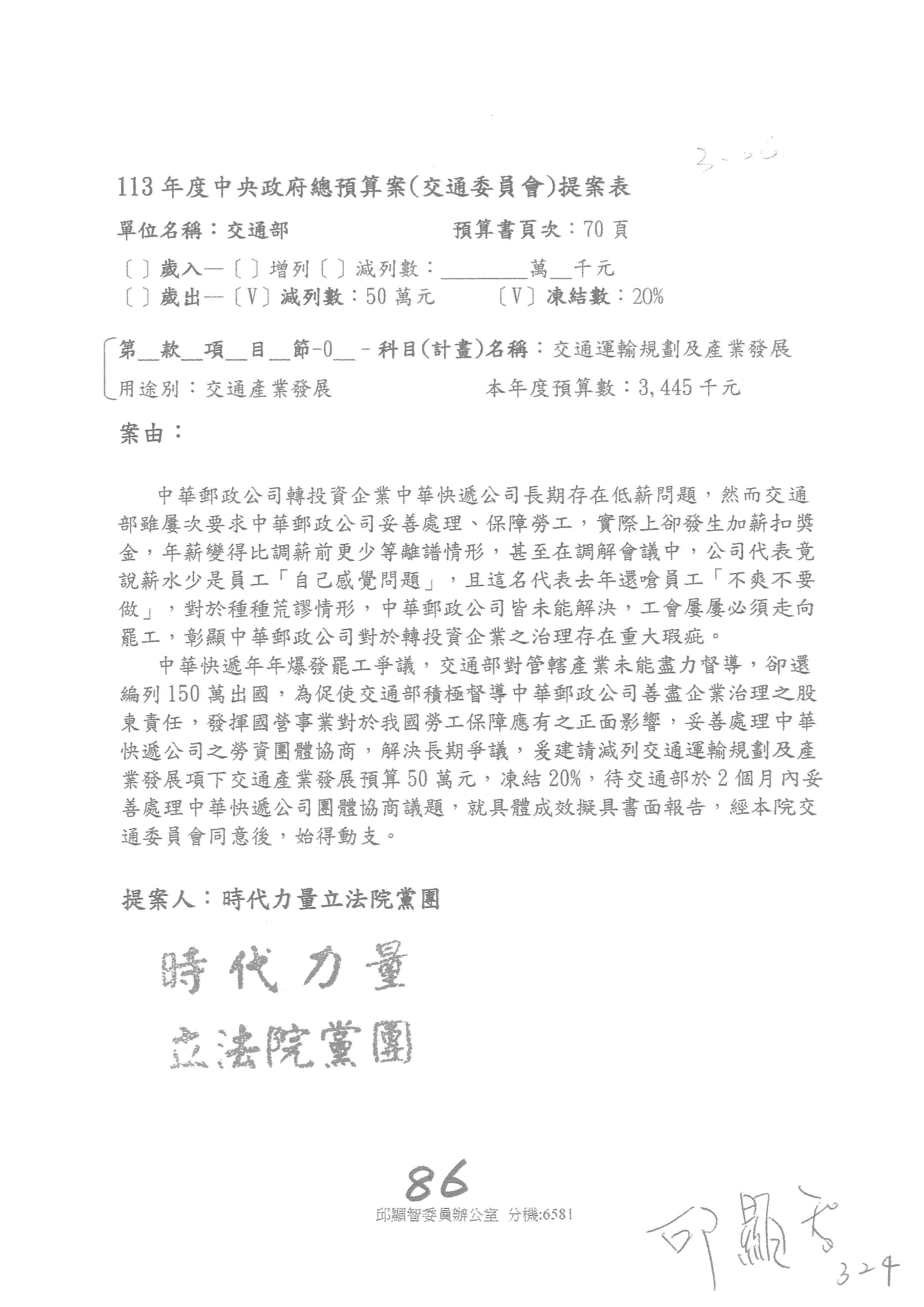

主席:請宣讀第86案。

86、

主席:現在進行表決。現有民進黨黨團、時代力量黨團要求記名表決,記名表決,時間1分鐘,現在開始。

(進行表決)

主席:表決結果:出席88人,贊成3人,反對52人,棄權33人,贊成者少數,本案不通過。

表決結果名單:

會議名稱:立法院第10屆第8會期第12次會議 表決型態:記名表決

表決時間:中華民國112年12月19日 上午11時07分56秒

表決議題:交通委員會 保留86

時代力量黨團提案

表決結果:出席人數:88 贊成人數:3 反對人數:52 棄權人數:33

贊成:

王婉諭 陳椒華 邱顯智

反對:

羅美玲 蔡適應 柯建銘 劉世芳 蔡培慧 湯蕙禎 李昆澤 江永昌 洪申翰 何欣純 林宜瑾 陳培瑜 鍾佳濱 林靜儀 莊競程 劉建國 吳玉琴 郭國文 林岱樺 楊 曜 陳秀寳 林楚茵 賴品妤 黃秀芳 陳 瑩 邱泰源 黃世杰 陳靜敏 王定宇 羅致政 陳歐珀 賴惠員 陳明文 陳亭妃 何志偉 鄭運鵬 張廖萬堅 伍麗華Saidhai Tahovecahe 陳素月 林俊憲 吳琪銘 王美惠 張宏陸 高嘉瑜 邱議瑩 沈發惠 吳秉叡 蘇巧慧 賴瑞隆 蘇治芬 邱志偉 林昶佐

棄權:

曾銘宗 謝衣鳯 李德維 江啟臣 李貴敏 吳怡玎 吳欣盈 邱臣遠 陳琬惠 張其祿 賴香伶 傅崐萁 林思銘 陳雪生 楊瓊瓔 費鴻泰 賴士葆 吳斯懷 廖國棟 廖婉汝 游毓蘭 魯明哲 林文瑞 馬文君 王鴻薇 張育美 溫玉霞 徐志榮 林德福 鄭天財Sra Kacaw 翁重鈞 羅明才 陳以信

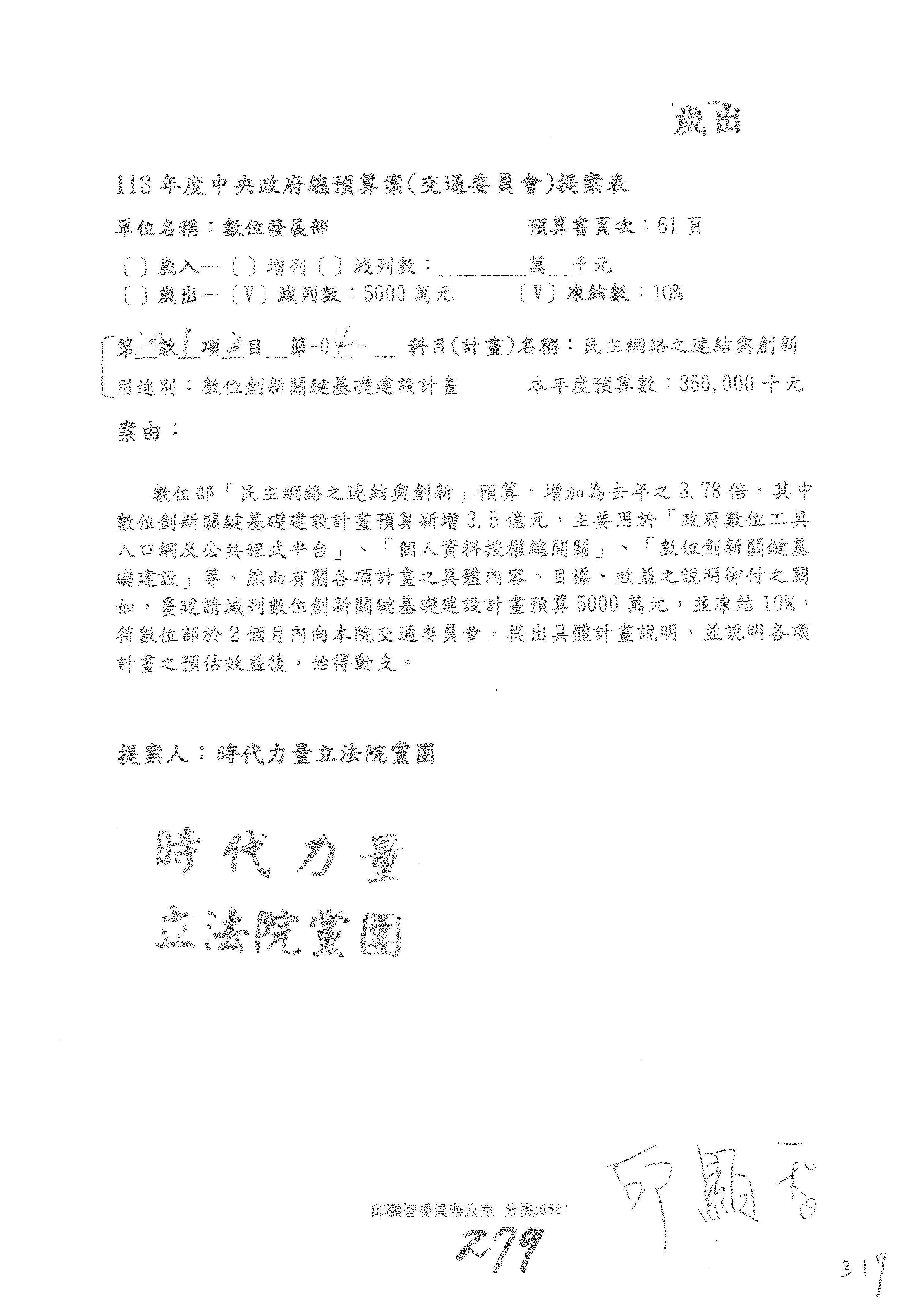

主席:請宣讀第279案。

279、

主席:現在進行表決。現有民進黨黨團、時代力量黨團要求記名表決,記名表決,時間1分鐘,現在開始。

(進行表決)

主席:表決結果:出席88人,贊成3人,反對52人,棄權33人,贊成者少數,本案不通過。

表決結果名單:

會議名稱:立法院第10屆第8會期第12次會議 表決型態:記名表決

表決時間:中華民國112年12月19日 上午11時09分37秒

表決議題:交通委員會 保留279

時代力量黨團提案

表決結果:出席人數:88 贊成人數:3 反對人數:52 棄權人數:33

贊成:

王婉諭 陳椒華 邱顯智

反對:

羅美玲 蔡適應 柯建銘 劉世芳 蔡培慧 湯蕙禎 李昆澤 江永昌 洪申翰 何欣純 林宜瑾 陳培瑜 鍾佳濱 林靜儀 莊競程 劉建國 吳玉琴 郭國文 林岱樺 楊 曜 陳秀寳 林楚茵 賴品妤 黃秀芳 陳 瑩 邱泰源 黃世杰 陳靜敏 王定宇 羅致政 陳歐珀 賴惠員 陳明文 陳亭妃 何志偉 鄭運鵬 張廖萬堅 伍麗華Saidhai Tahovecahe 陳素月 林俊憲 吳琪銘 王美惠 張宏陸 高嘉瑜 邱議瑩 沈發惠 吳秉叡 蘇巧慧 賴瑞隆 蘇治芬 邱志偉 林昶佐

棄權:

曾銘宗 謝衣鳯 李德維 江啟臣 李貴敏 吳怡玎 吳欣盈 邱臣遠 陳琬惠 張其祿 賴香伶 傅崐萁 林思銘 陳雪生 楊瓊瓔 費鴻泰 賴士葆 吳斯懷 廖國棟 廖婉汝 游毓蘭 魯明哲 林文瑞 馬文君 王鴻薇 張育美 溫玉霞 徐志榮 林德福 鄭天財Sra Kacaw 翁重鈞 羅明才 陳以信

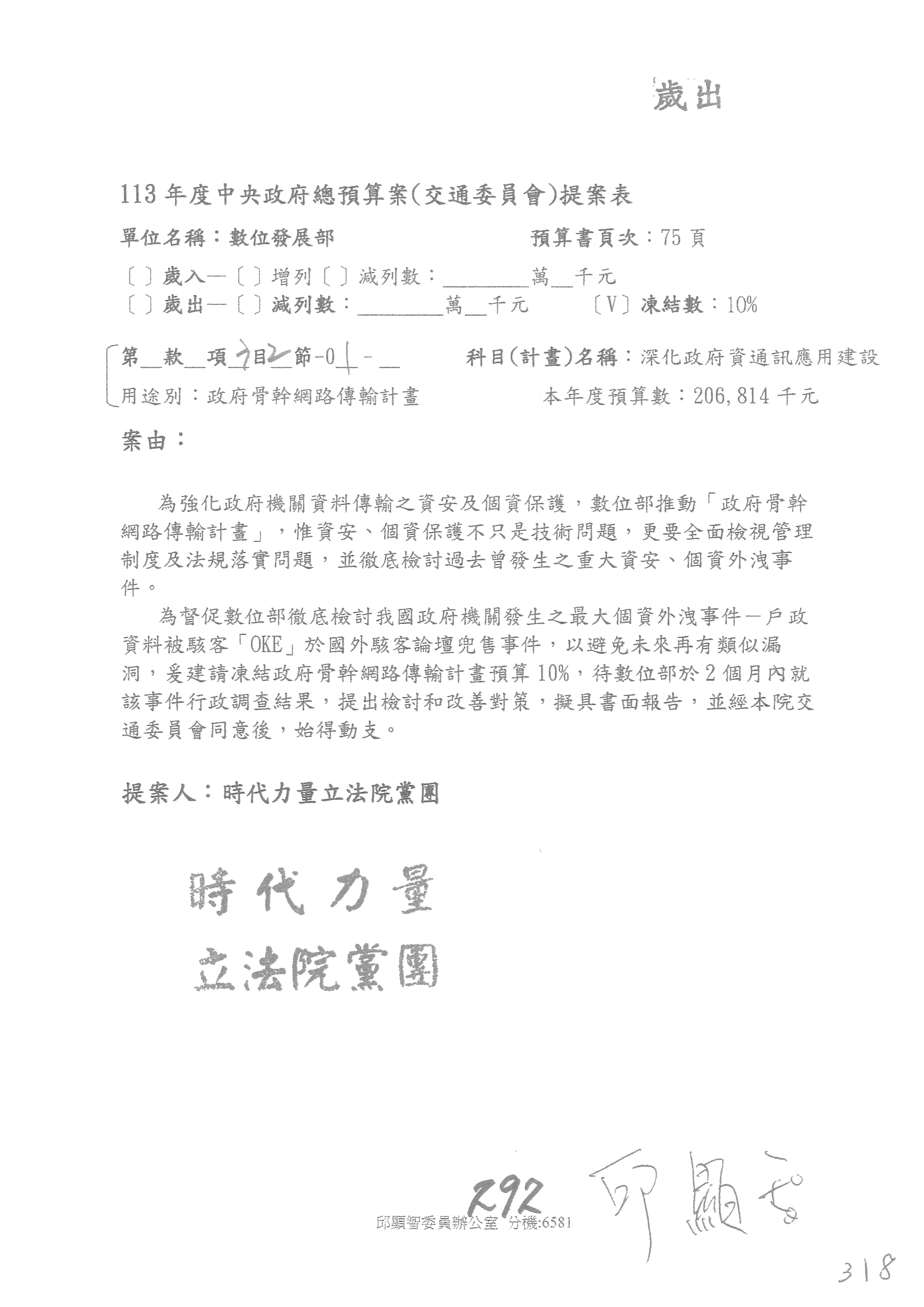

主席:請宣讀第292案。

292、

主席:現在進行表決。現有民進黨黨團、時代力量黨團要求記名表決,記名表決,時間1分鐘,現在開始。

(進行表決)

主席:表決結果:出席88人,贊成8人,反對52人,棄權28人,贊成者少數,本案不通過。

表決結果名單:

會議名稱:立法院第10屆第8會期第12次會議 表決型態:記名表決

表決時間:中華民國112年12月19日 上午11時11分18秒

表決議題:交通委員會 保留292

時代力量黨團提案

表決結果:出席人數:88 贊成人數:8 反對人數:52 棄權人數:28

贊成:

王婉諭 陳椒華 邱顯智 吳欣盈 邱臣遠 陳琬惠 張其祿 賴香伶

反對:

羅美玲 蔡適應 柯建銘 劉世芳 蔡培慧 湯蕙禎 李昆澤 江永昌 洪申翰 何欣純 林宜瑾 陳培瑜 鍾佳濱 林靜儀 莊競程 劉建國 吳玉琴 郭國文 林岱樺 楊 曜 陳秀寳 林楚茵 賴品妤 黃秀芳 陳 瑩 邱泰源 黃世杰 陳靜敏 王定宇 羅致政 陳歐珀 賴惠員 陳明文 陳亭妃 何志偉 鄭運鵬 張廖萬堅 伍麗華Saidhai Tahovecahe 陳素月 林俊憲 吳琪銘 王美惠 張宏陸 高嘉瑜 邱議瑩 沈發惠 吳秉叡 蘇巧慧 賴瑞隆 蘇治芬 邱志偉 林昶佐

棄權:

曾銘宗 謝衣鳯 李德維 江啟臣 李貴敏 吳怡玎 傅崐萁 林思銘 陳雪生 楊瓊瓔 費鴻泰 賴士葆 吳斯懷 廖國棟 廖婉汝 游毓蘭 魯明哲 林文瑞 馬文君 王鴻薇 張育美 溫玉霞 徐志榮 林德福 鄭天財Sra Kacaw 翁重鈞 羅明才 陳以信

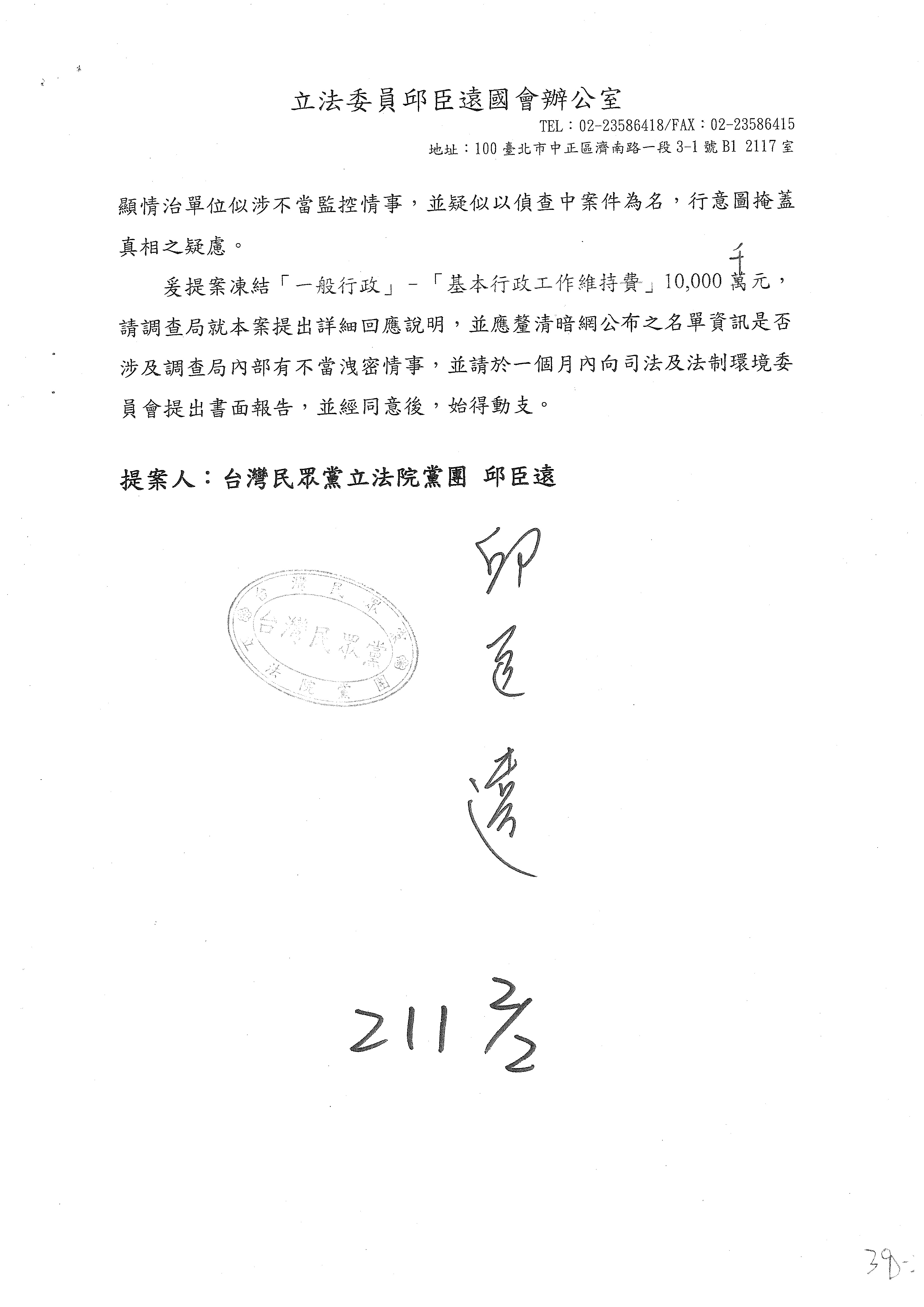

主席:現在處理司法及法制委員會保留部分。

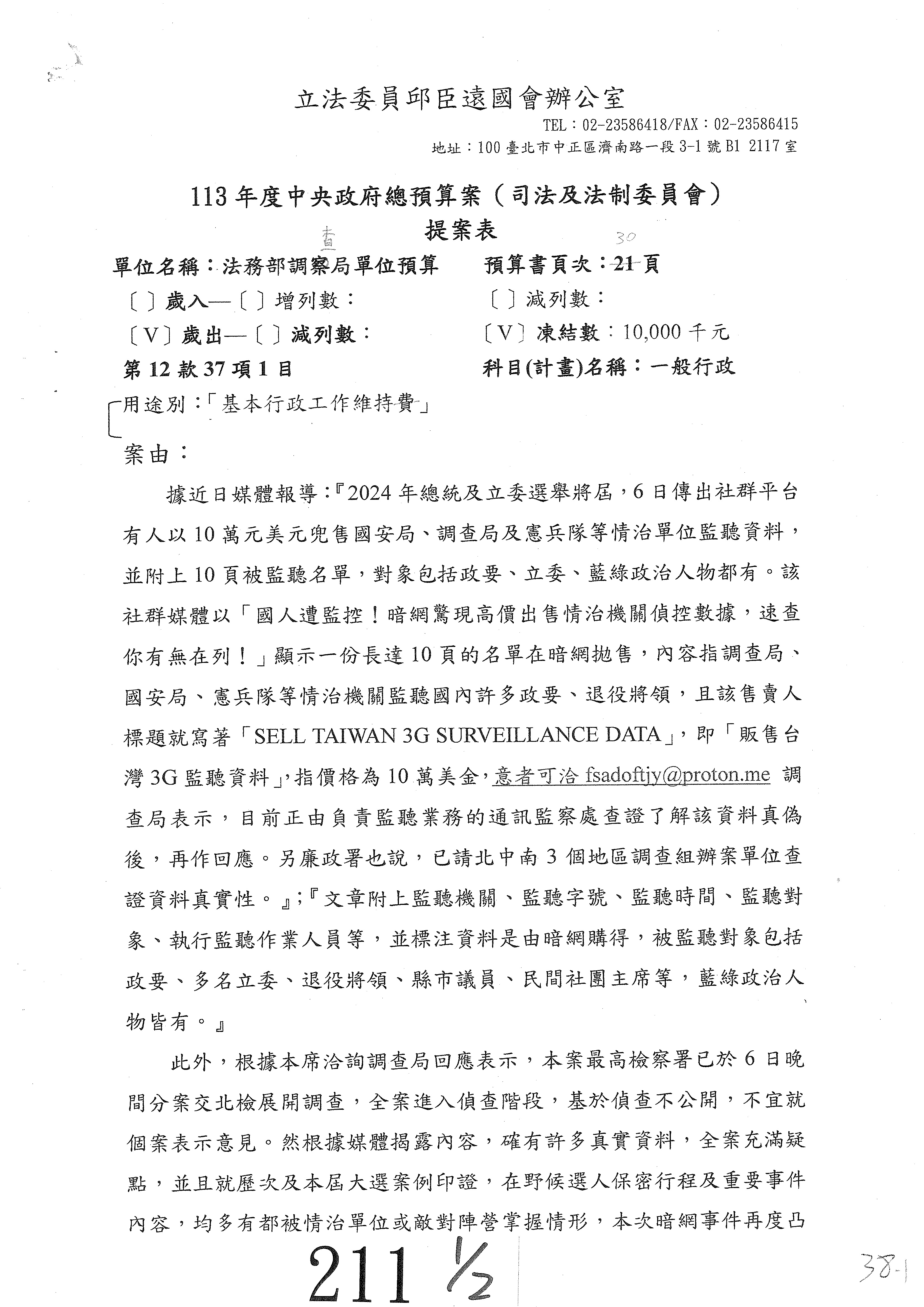

請宣讀第211案。

211、

主席:現在進行表決。現有民進黨黨團要求記名表決,記名表決,時間1分鐘,現在開始。

(進行表決)

主席:洪委員孟楷聲明對剛才表決與國民黨黨團意見一致,列入公報紀錄。

報告表決結果:出席89人,贊成6人,反對52人,棄權31人,贊成者少數,本案不通過。

表決結果名單:

會議名稱:立法院第10屆第8會期第12次會議 表決型態:記名表決

表決時間:中華民國112年12月19日 上午11時13分06秒

表決議題:司法及法制委員會 保留211

台灣民眾黨黨團提案

表決結果:出席人數:89 贊成人數:6 反對人數:52 棄權人數:31

贊成:

吳欣盈 邱臣遠 陳琬惠 張其祿 賴香伶 鄭天財Sra Kacaw

反對:

羅美玲 蔡適應 柯建銘 劉世芳 蔡培慧 湯蕙禎 李昆澤 江永昌 洪申翰 何欣純 林宜瑾 陳培瑜 鍾佳濱 林靜儀 莊競程 劉建國 吳玉琴 郭國文 林岱樺 楊 曜 陳秀寳 林楚茵 賴品妤 黃秀芳 陳 瑩 邱泰源 黃世杰 陳靜敏 王定宇 羅致政 陳歐珀 賴惠員 陳明文 陳亭妃 何志偉 鄭運鵬 張廖萬堅 伍麗華Saidhai Tahovecahe 陳素月 林俊憲 吳琪銘 王美惠 張宏陸 高嘉瑜 邱議瑩 沈發惠 吳秉叡 蘇巧慧 賴瑞隆 蘇治芬 邱志偉 林昶佐

棄權:

王婉諭 陳椒華 邱顯智 曾銘宗 謝衣鳯 李德維 江啟臣 李貴敏 吳怡玎 傅崐萁 林思銘 陳雪生 楊瓊瓔 費鴻泰 賴士葆 吳斯懷 廖國棟 廖婉汝 游毓蘭 魯明哲 洪孟楷 林文瑞 馬文君 王鴻薇 張育美 溫玉霞 徐志榮 林德福 翁重鈞 羅明才 陳以信

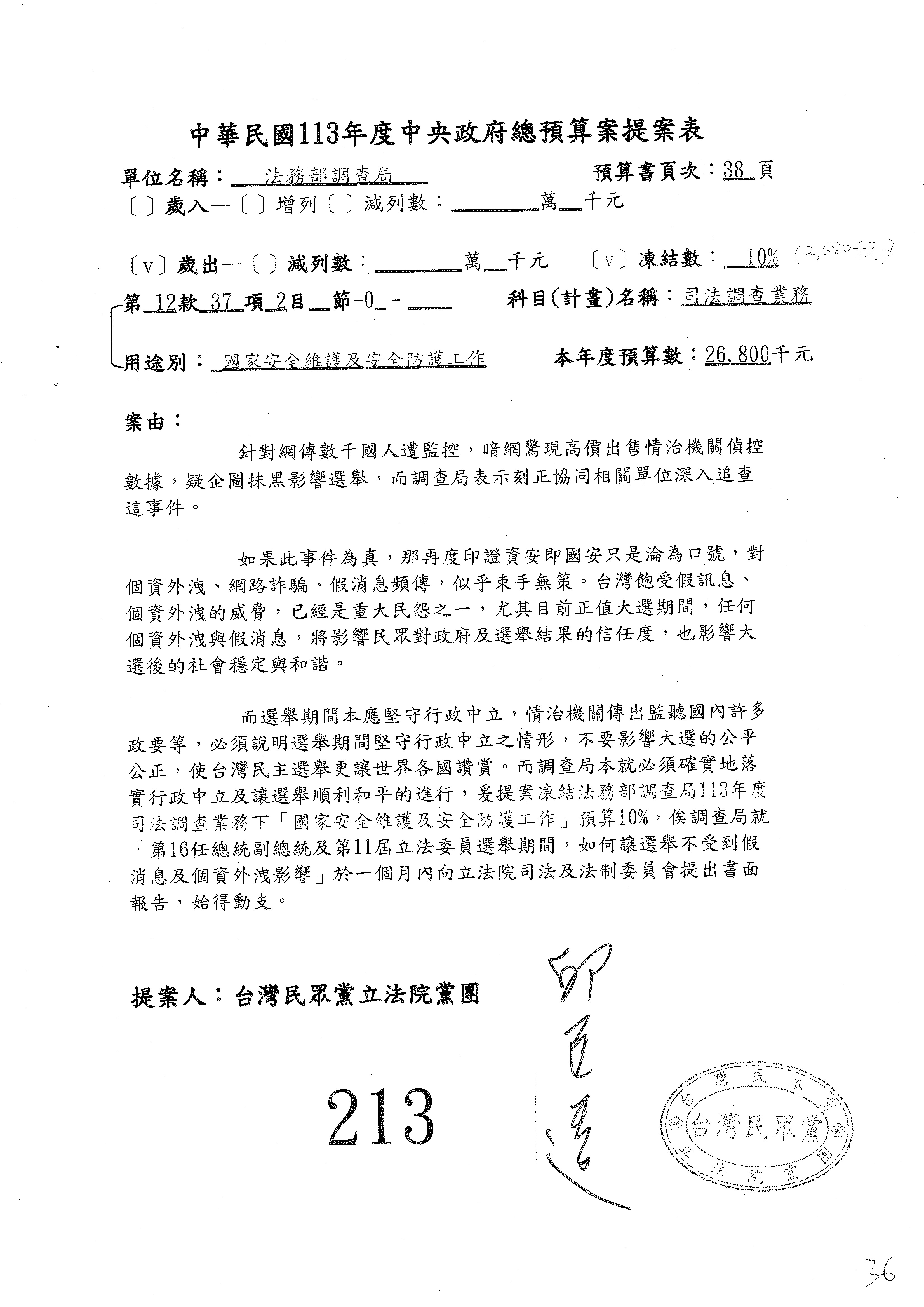

主席:請宣讀第213案。

213、

主席:現在進行表決。現有民進黨黨團要求記名表決,記名表決,時間1分鐘,現在開始。

(進行表決)

主席:表決結果:出席89人,贊成5人,反對52人,棄權32人,贊成者少數,本案不通過。

表決結果名單:

會議名稱:立法院第10屆第8會期第12次會議 表決型態:記名表決

表決時間:中華民國112年12月19日 上午11時14分50秒

表決議題:司法及法制委員會 保留213

台灣民眾黨黨團提案

表決結果:出席人數:89 贊成人數:5 反對人數:52 棄權人數:32

贊成:

吳欣盈 邱臣遠 陳琬惠 張其祿 賴香伶

反對:

羅美玲 蔡適應 柯建銘 劉世芳 蔡培慧 湯蕙禎 李昆澤 江永昌 洪申翰 何欣純 林宜瑾 陳培瑜 鍾佳濱 林靜儀 莊競程 劉建國 吳玉琴 郭國文 林岱樺 楊 曜 陳秀寳 林楚茵 賴品妤 黃秀芳 陳 瑩 邱泰源 黃世杰 陳靜敏 王定宇 羅致政 陳歐珀 賴惠員 陳明文 陳亭妃 何志偉 鄭運鵬 張廖萬堅 伍麗華Saidhai Tahovecahe 陳素月 林俊憲 吳琪銘 王美惠 張宏陸 高嘉瑜 邱議瑩 沈發惠 吳秉叡 蘇巧慧 賴瑞隆 蘇治芬 邱志偉 林昶佐

棄權:

王婉諭 陳椒華 邱顯智 曾銘宗 謝衣鳯 李德維 江啟臣 李貴敏 吳怡玎 傅崐萁 林思銘 陳雪生 楊瓊瓔 費鴻泰 賴士葆 吳斯懷 廖國棟 廖婉汝 游毓蘭 魯明哲 洪孟楷 林文瑞 馬文君 王鴻薇 張育美 溫玉霞 徐志榮 林德福 鄭天財Sra Kacaw 翁重鈞 羅明才 陳以信

主席:現在處理社會福利及衛生環境委員會保留部分。

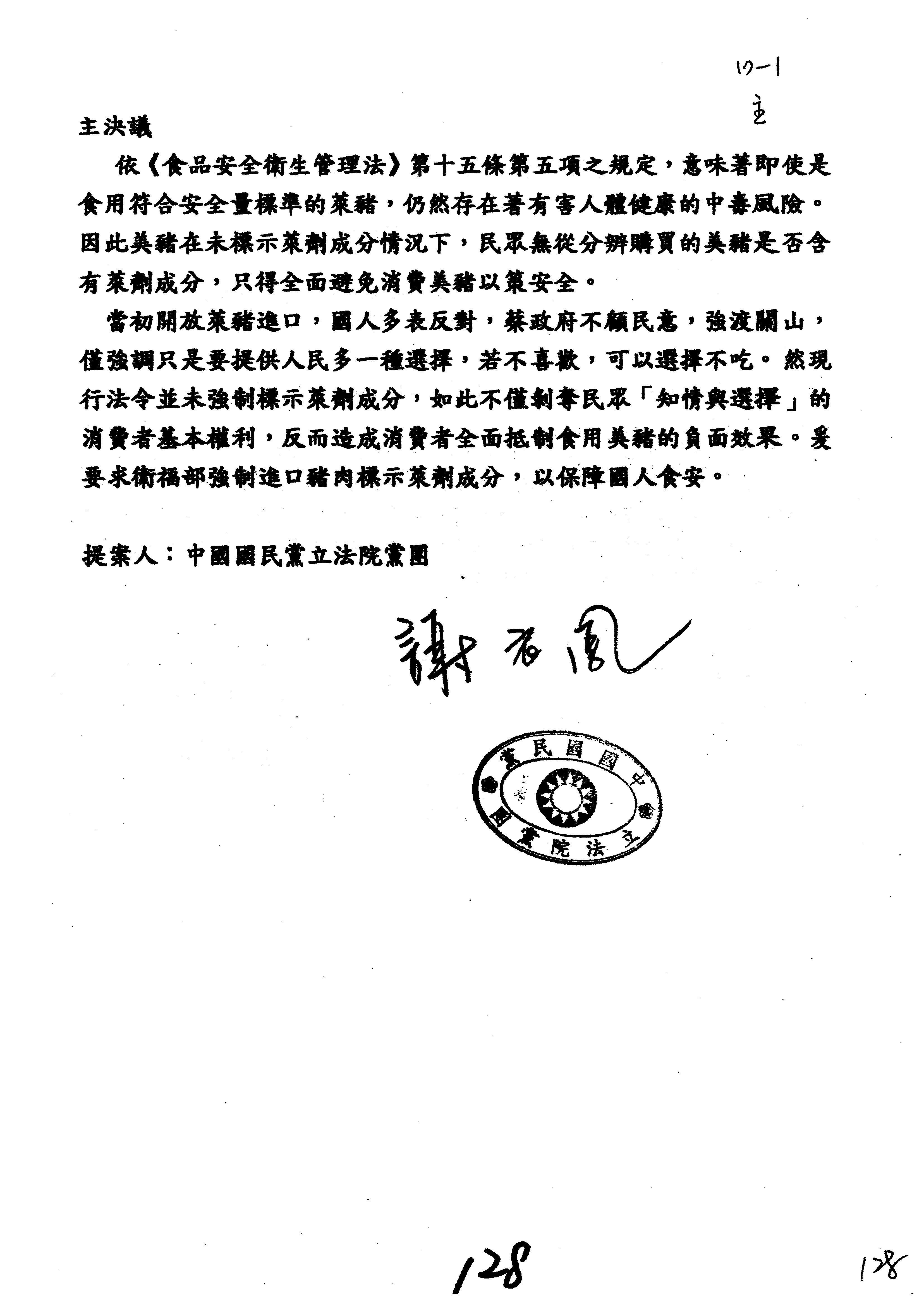

請宣讀第128案。

128、

主席:現在進行表決。現有民進黨黨團要求記名表決,記名表決,時間1分鐘,現在開始。

(進行表決)

主席:林委員為洲聲明對剛才表決與國民黨黨團意見一致,列入公報紀錄。

表決結果:出席90人,贊成33人,反對52人,棄權5人,贊成者少數,本案不通過。

表決結果名單:

會議名稱:立法院第10屆第8會期第12次會議 表決型態:記名表決

表決時間:中華民國112年12月19日 上午11時16分38秒

表決議題:社會福利及衛生環境委員會 保留128

國民黨黨團提案

表決結果:出席人數:90 贊成人數:33 反對人數:52 棄權人數:5

贊成:

王婉諭 陳椒華 邱顯智 曾銘宗 謝衣鳯 李德維 江啟臣 李貴敏 吳怡玎 傅崐萁 林思銘 陳雪生 楊瓊瓔 費鴻泰 賴士葆 吳斯懷 廖國棟 林為洲 廖婉汝 游毓蘭 魯明哲 洪孟楷 林文瑞 馬文君 王鴻薇 張育美 溫玉霞 徐志榮 林德福 鄭天財Sra Kacaw 翁重鈞 羅明才 陳以信

反對:

羅美玲 蔡適應 柯建銘 劉世芳 蔡培慧 湯蕙禎 李昆澤 江永昌 洪申翰 何欣純 林宜瑾 陳培瑜 鍾佳濱 林靜儀 莊競程 劉建國 吳玉琴 郭國文 林岱樺 楊 曜 陳秀寳 林楚茵 賴品妤 黃秀芳 陳 瑩 邱泰源 黃世杰 陳靜敏 王定宇 羅致政 陳歐珀 賴惠員 陳明文 陳亭妃 何志偉 鄭運鵬 張廖萬堅 伍麗華Saidhai Tahovecahe 陳素月 林俊憲 吳琪銘 王美惠 張宏陸 高嘉瑜 邱議瑩 沈發惠 吳秉叡 蘇巧慧 賴瑞隆 蘇治芬 邱志偉 林昶佐

棄權:

吳欣盈 邱臣遠 陳琬惠 張其祿 賴香伶

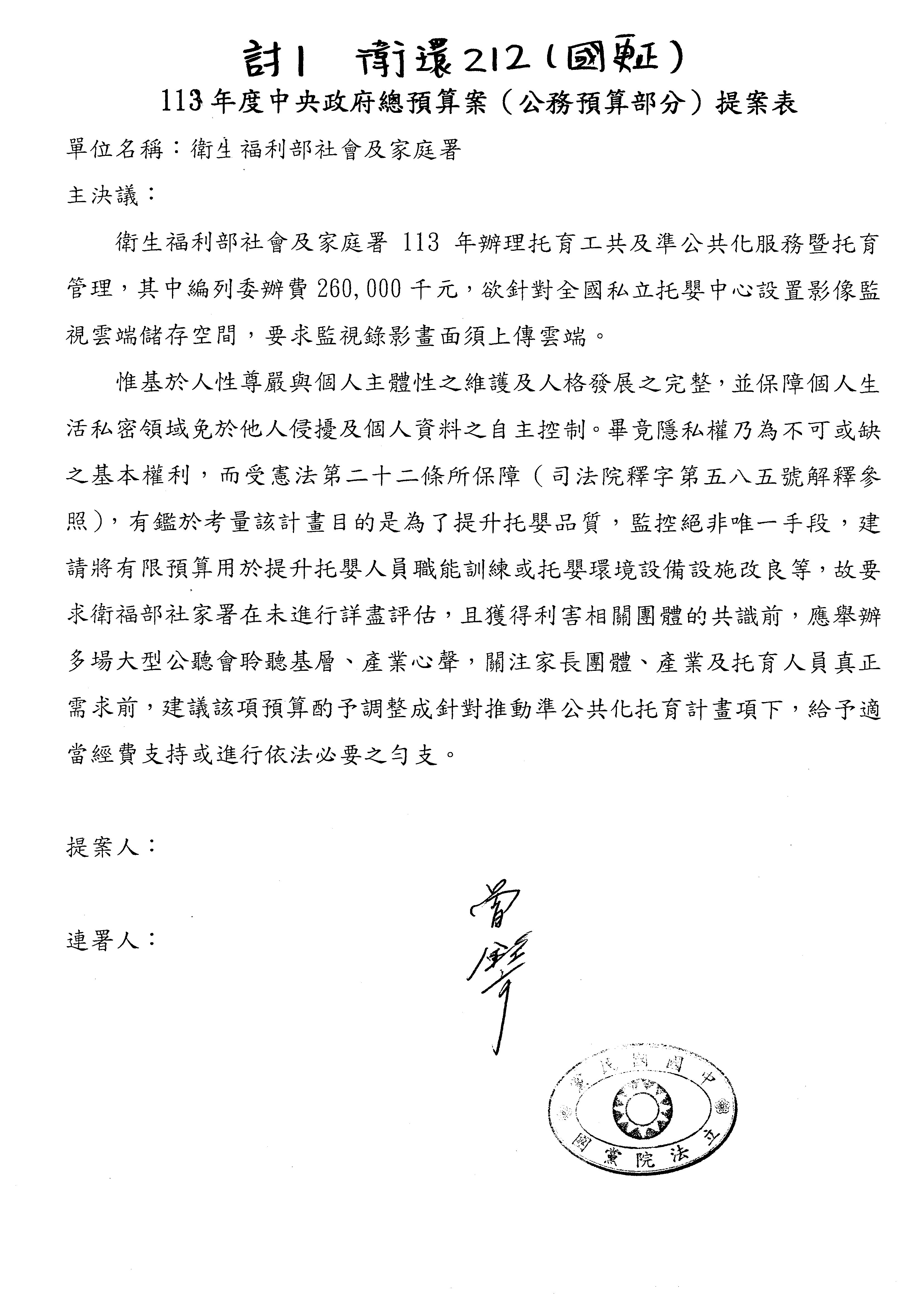

主席:請宣讀第212案。

212、

主席:現在進行表決。現有民進黨黨團要求記名表決,記名表決,時間1分鐘,現在開始。

(進行表決)

主席:表決結果:出席89人,贊成29人,反對52人,棄權8人,贊成者少數,本案不通過。

表決結果名單:

會議名稱:立法院第10屆第8會期第12次會議 表決型態:記名表決

表決時間:中華民國112年12月19日 上午11時18分29秒

表決議題:社會福利及衛生環境委員會 保留212

國民黨黨團提案

表決結果:出席人數:89 贊成人數:29 反對人數:52 棄權人數:8

贊成:

曾銘宗 謝衣鳯 李德維 江啟臣 李貴敏 吳怡玎 傅崐萁 林思銘 陳雪生 楊瓊瓔 費鴻泰 賴士葆 吳斯懷 廖國棟 林為洲 廖婉汝 游毓蘭 魯明哲 洪孟楷 林文瑞 馬文君 王鴻薇 溫玉霞 徐志榮 林德福 鄭天財Sra Kacaw 翁重鈞 羅明才 陳以信

反對:

羅美玲 蔡適應 柯建銘 劉世芳 蔡培慧 湯蕙禎 李昆澤 江永昌 洪申翰 何欣純 林宜瑾 陳培瑜 鍾佳濱 林靜儀 莊競程 劉建國 吳玉琴 郭國文 林岱樺 楊 曜 陳秀寳 林楚茵 賴品妤 黃秀芳 陳 瑩 邱泰源 黃世杰 陳靜敏 王定宇 羅致政 陳歐珀 賴惠員 陳明文 陳亭妃 何志偉 鄭運鵬 張廖萬堅 伍麗華Saidhai Tahovecahe 陳素月 林俊憲 吳琪銘 王美惠 張宏陸 高嘉瑜 邱議瑩 沈發惠 吳秉叡 蘇巧慧 賴瑞隆 蘇治芬 邱志偉 林昶佐

棄權:

王婉諭 陳椒華 邱顯智 吳欣盈 邱臣遠 陳琬惠 張其祿 賴香伶

主席:請宣讀第212案民進黨黨團對案。

212、(對案)

主席:請問院會,針對本案有沒有異議?(有)有異議,現在進行表決。現有民進黨黨團要求記名表決,記名表決,時間1分鐘,現在開始。

(進行表決)

主席:表決結果:出席89人,贊成52人,反對30人,棄權7人,贊成者多數,本案通過。

表決結果名單:

會議名稱:立法院第10屆第8會期第12次會議 表決型態:記名表決

表決時間:中華民國112年12月19日 上午11時20分24秒

表決議題:社會福利及衛生環境委員會 保留212

民進黨黨團對案

表決結果:出席人數:89 贊成人數:52 反對人數:30 棄權人數:7

贊成:

羅美玲 蔡適應 柯建銘 劉世芳 蔡培慧 湯蕙禎 李昆澤 江永昌 洪申翰 何欣純 林宜瑾 陳培瑜 鍾佳濱 林靜儀 莊競程 劉建國 吳玉琴 郭國文 林岱樺 楊 曜 陳秀寳 林楚茵 賴品妤 黃秀芳 陳 瑩 邱泰源 黃世杰 陳靜敏 王定宇 羅致政 陳歐珀 賴惠員 陳明文 陳亭妃 何志偉 鄭運鵬 張廖萬堅 伍麗華Saidhai Tahovecahe 陳素月 林俊憲 吳琪銘 王美惠 張宏陸 高嘉瑜 邱議瑩 沈發惠 吳秉叡 蘇巧慧 賴瑞隆 蘇治芬 邱志偉 林昶佐

反對:

曾銘宗 謝衣鳯 李德維 江啟臣 李貴敏 吳怡玎 傅崐萁 林思銘 陳雪生 楊瓊瓔 費鴻泰 賴士葆 吳斯懷 廖國棟 林為洲 廖婉汝 游毓蘭 魯明哲 洪孟楷 林文瑞 馬文君 王鴻薇 張育美 溫玉霞 徐志榮 林德福 鄭天財Sra Kacaw 翁重鈞 羅明才 陳以信

棄權:

王婉諭 陳椒華 吳欣盈 邱臣遠 陳琬惠 張其祿 賴香伶

主席:請宣讀第213案。

213、

主席:現在進行表決。現有民進黨黨團要求記名表決,記名表決,時間1分鐘,現在開始。

(進行表決)

主席:表決結果:出席90人,贊成5人,反對52人,棄權33人,贊成者少數,本案不通過。

表決結果名單:

會議名稱:立法院第10屆第8會期第12次會議 表決型態:記名表決

表決時間:中華民國112年12月19日 上午11時22分17秒

表決議題:社會福利及衛生環境委員會 保留213

台灣民眾黨黨團提案

表決結果:出席人數:90 贊成人數:5 反對人數:52 棄權人數:33

贊成:

吳欣盈 邱臣遠 陳琬惠 張其祿 賴香伶

反對:

羅美玲 蔡適應 柯建銘 劉世芳 蔡培慧 湯蕙禎 李昆澤 江永昌 洪申翰 何欣純 林宜瑾 陳培瑜 鍾佳濱 林靜儀 莊競程 劉建國 吳玉琴 郭國文 林岱樺 楊 曜 陳秀寳 林楚茵 賴品妤 黃秀芳 陳 瑩 邱泰源 黃世杰 陳靜敏 王定宇 羅致政 陳歐珀 賴惠員 陳明文 陳亭妃 何志偉 鄭運鵬 張廖萬堅 伍麗華Saidhai Tahovecahe 陳素月 林俊憲 吳琪銘 王美惠 張宏陸 高嘉瑜 邱議瑩 沈發惠 吳秉叡 蘇巧慧 賴瑞隆 蘇治芬 邱志偉 林昶佐

棄權:

王婉諭 陳椒華 邱顯智 曾銘宗 謝衣鳯 李德維 江啟臣 李貴敏 吳怡玎 傅崐萁 林思銘 陳雪生 楊瓊瓔 費鴻泰 賴士葆 吳斯懷 廖國棟 林為洲 廖婉汝 游毓蘭 魯明哲 洪孟楷 林文瑞 馬文君 王鴻薇 張育美 溫玉霞 徐志榮 林德福 鄭天財Sra Kacaw 翁重鈞 羅明才 陳以信

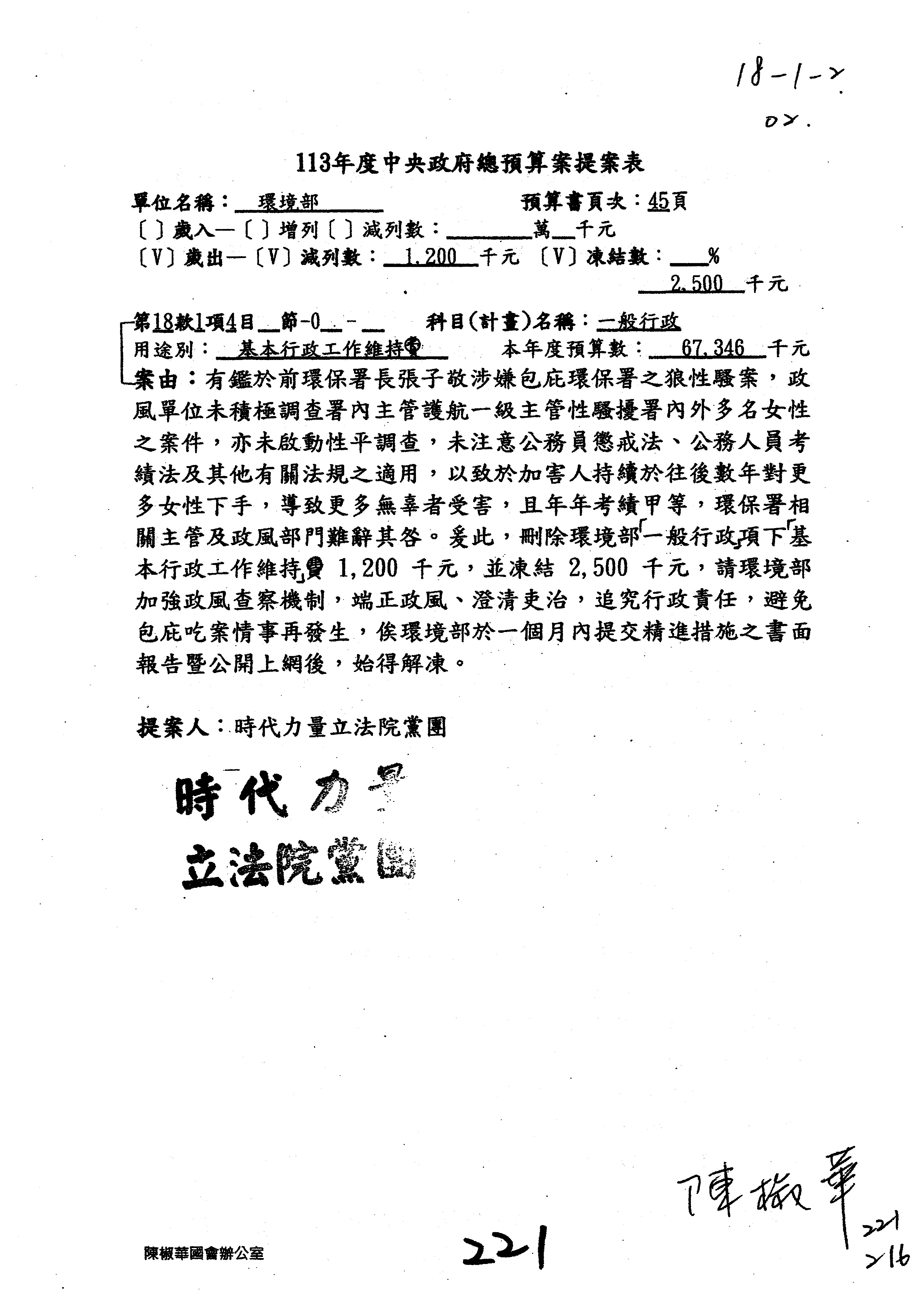

主席:請宣讀第221案。

221、

主席:現在進行表決。現有民進黨黨團、時代力量黨團要求記名表決,記名表決,時間1分鐘,現在開始。

(進行表決)

主席:表決結果:出席90人,贊成3人,反對52人,棄權35人,贊成者少數,本案不通過。

表決結果名單:

會議名稱:立法院第10屆第8會期第12次會議 表決型態:記名表決

表決時間:中華民國112年12月19日 上午11時24分27秒

表決議題:社會福利及衛生環境委員會 保留221

時代力量黨團提案

表決結果:出席人數:90 贊成人數:3 反對人數:52 棄權人數:35

贊成:

王婉諭 陳椒華 邱顯智

反對:

羅美玲 蔡適應 柯建銘 劉世芳 蔡培慧 湯蕙禎 李昆澤 江永昌 洪申翰 何欣純 林宜瑾 陳培瑜 鍾佳濱 林靜儀 莊競程 劉建國 吳玉琴 郭國文 林岱樺 楊 曜 陳秀寳 林楚茵 賴品妤 黃秀芳 陳 瑩 邱泰源 黃世杰 陳靜敏 王定宇 羅致政 陳歐珀 賴惠員 陳明文 陳亭妃 何志偉 鄭運鵬 張廖萬堅 伍麗華Saidhai Tahovecahe 陳素月 林俊憲 吳琪銘 王美惠 張宏陸 高嘉瑜 邱議瑩 沈發惠 吳秉叡 蘇巧慧 賴瑞隆 蘇治芬 邱志偉 林昶佐

棄權:

曾銘宗 謝衣鳯 李德維 江啟臣 李貴敏 吳怡玎 吳欣盈 邱臣遠 陳琬惠 張其祿 賴香伶 傅崐萁 林思銘 陳雪生 楊瓊瓔 費鴻泰 賴士葆 吳斯懷 廖國棟 林為洲 廖婉汝 游毓蘭 魯明哲 洪孟楷 林文瑞 馬文君 王鴻薇 張育美 溫玉霞 徐志榮 林德福 翁重鈞 羅明才 鄭天財Sra Kacaw 陳以信

主席:報告院會,113年度中央政府總預算案全案經過二讀,現有民進黨黨團提議繼續進行三讀,請問院會,有沒有異議?(無)沒有異議,請宣讀經過二讀之內容。

中華民國113年度中央政府總預算案(三讀)

中華民國113年度中央政府總預算案院會審議結果

一、歲入部分:113年度中央政府總預算案原列歲入總額為2兆7,091億8,612萬8千元,審議結果,共計增列159億9,712萬6千元,茲因113年度中央政府總預算案先行審議單位預算,其涉及附屬單位預算營業及非營業部分之營業盈餘及事業收入均暫照列,俟附屬單位預算審議確定後,再行調整,歲入總額暫改列為2兆7,251億8,325萬4千元(審議通過後,再由行政院主計總處依照各款、項、目分別調整計列)。

二、歲出部分:113年度中央政府總預算案原列歲出總額為2兆8,817億8,209萬5千元,審議結果,共計減列299億2,622萬1千元。茲因113年度中央政府總預算案先行審議單位預算,其涉及附屬單位預算營業及非營業部分之國庫增撥額等均暫照列,俟附屬單位預算審議確定後,再行調整,歲出總額暫改列為2兆8,518億5,587萬4千元(審議通過後,再由行政院主計總處依照各款、項、目分別調整計列)。

三、融資財源調度部分:113年度中央政府總預算案原列債務之償還1,150億元,歲入歲出差短及債務之償還合共尚須融資調度數2,875億9,596萬7千元,以舉借債務1,720億9,596萬7千元及移用以前年度歲計賸餘1,155億元予以支應。審議結果,茲以歲入歲出差短減少459億2,334萬7千元,爰除債務之償還照列外,債務之舉借減列150億元及移用以前年度歲計賸餘減列309億2,334萬7千元。

主席:三讀內容已經宣讀完畢,請問院會,有沒有文字修正?(無)沒有文字修正。

作以下決議:中華民國113年度中央政府總預算案照審查總報告修正通過。

本案完成立法程序後有委員登記發言,每位委員發言時間2分鐘,並截止登記。

首先請陳委員椒華發言。

陳委員椒華:(11時28分)院長、各位委員大家好。2008年野草莓學運,時任民進黨黨主席蔡英文總統曾經在自由廣場前簽下了人權永久保固書,承諾未來民進黨無論在朝或在野,將全力終止行政濫權、國家暴力。但是15年過去了,蔡政府任期也進入尾聲,卻仍未見行政院提出集遊惡法的修正草案。時代力量黨團在這一次的預算協商中,成功爭取行政院責成內政部在3個月內提出研議修法草案的書面報告,在這個會期尾聲,時力黨團來完成改革的承諾,努力推進集會遊行法的修法。

又針對前環保署之狼──李健育性騷事件,經環境部考績委員會審議通過,依公務員懲戒法將李健育移送監察院懲戒,並已送監察院審查,期望監察院儘速作出懲戒,讓加害者得到懲處。而對前環保署長張子敬相關案件,時力黨團提案包庇、吃案部分,經環保署政風室行政調查結果應該公開卻被封殺,時力黨團要表達強烈譴責。因為如果當年張子敬選擇的不是口頭告誡、選擇的不是輕輕放下,而是對於李健育的行徑妥處懲戒,或許就能避免後來更多女性受害,讓他們免於承受這影響一生的痛苦。如今,我們看到民進黨黨團對張子敬的包庇,也顯示民進黨團主席說民進黨對性騷擾零容忍是講假的!

針對三立、中嘉及鏡電視案,NCC放任違法業者聯手打造媒體壟斷巨獸不予裁罰,也要強烈抗議要求NCC應提出專案報告仍被執政黨封殺。

主席:好,謝謝陳委員。

接下來請邱委員顯智發言。

邱委員顯智:(11時30分)院長、各位同仁。針對中央政府113年度的總預算案,時力黨團在這個過程之中提了非常多的案件,其中公益信託的這個部分非常重要,因為我國公益信託種種亂象叢生,除了假公益真投資、假公益真避稅等情事層出不窮,更有五財團年均慈善支出比僅有0.65%,遠低於國人綜所稅最低繳納門檻的5%,卻能夠享受高達200億以上賦稅優惠的荒謬現況。相關團體多年來能夠穿梭自如,大鑽法律的漏洞,只需要花小錢做公益,卻享受著極高的賦稅優惠,實在是傷害人民的感受。

除了剛剛提到的荒謬事蹟之外,我國的公部門,像NCC,以10年40億慈善支出等附帶條件,有條件通過資產高達302億的公益信託。林堉璘基金入主中嘉後,NCC竟然完全疏於監督宏泰公益信託是否履行承諾,引發假公益真投資的爭議,更被外界嘲諷為贖罪券的條款,讓政府的公信力又一再蕩然無存,也凸顯了公益信託法規修正的刻不容緩,而公益信託相關規定的修法作業遙遙無期,也未見政府正視現存的問題。

為了避免令人不可接受的種種情事一再發生,在本次協商的過程中,時力黨團成功爭取行政院責成法務部、NCC等相關單位,在3個月內針對公益信託的問題,督促政府落實監管的責任。我們希望透過這樣的方式杜絕弊端,以防止公益信託變質,讓公益信託能夠發揮及彰顯這套制度真正的功能跟意義。

主席:好,謝謝邱委員。

請曾委員銘宗發言。(不發言)好,謝謝曾委員。

接下來請邱委員臣遠發言。

邱委員臣遠:(11時33分)謝謝院長以及全體國人同胞。很欣慰,113年度中央政府總預算案如期在本屆會期最後一天完成三讀,在2兆8,818億元的預算規模中,一共只減列了299億元,希望新舊兩屆的政府能夠好好執行預算,為人民謀福利。在這次減列的內容當中,最重要的包括通案減列大陸地區旅費30%,藉以凸顯民進黨政府中斷兩岸交流及溝通的現況,另外減列媒體政策及業務宣導費25%,凸顯執政黨不當利用公務預算進行政治大內宣,做媒體操控跟不公平競爭的問題。三日來,我們總共審查朝野提案2,195案,最後仍有約48案在今天由院會進行逐案表決,很遺憾,在執政黨完全執政的人數優勢下,部分的提案全數遭到否決,在這一次的預算協商中,也凸顯執政黨的黨團幹部不當攻擊憲法賦予立法委員監督預算的職責問題,一度造成朝野協商中止,希望執政黨記取教訓,尊重立委職權、尊重民意。

台灣民眾黨在這一次總預算監督的提案方向,主要針對暗網揭露、政府不當徵收、打詐不力、整治道路安全及資安作為不足的問題,還有居住正義跳票以及提升國防跟國安等面向,共提出268個提案。最後本黨團提案總共有11案因政府未能具體保證及詳細說明,而不予妥協送交表決,凸顯本黨主張及堅持。

今天是本屆會期最後一天,本黨始終主張立法院不應因選舉提早休會,同時恪遵財政紀律,把錢花在刀口上,回應廣大民意。謝謝大家。

主席:好,謝謝邱委員。

接下來請謝委員衣鳯發言。

謝委員衣鳯:(11時35分)院長、本院委員。我們中央政府總預算113年度原列歲入總額為2兆7,091億8,612萬8,000元,審議的結果增列了159億9,712萬6,000元,所以113年度總預算歲入總額改列為2兆7,251億8,325萬4,000元。而歲出部分原列歲出總額為2兆8,817億8,209萬5,000元,審議的結果總共減列了299億2,622萬1,000元,歲出總額暫改列為2兆8,518億5,587萬4,000元,在立法院三讀後由行政院主計總處調整。

但是國際貨幣基金在今年10月預估全球經濟成長是3%,而2024年預計是2.9%,臺灣今年的經濟成長率只有0.8%,截至112年6月底行政院的投資臺灣三大方案,號稱累計審核通過的1,372家廠商總計投資金額是2.07兆元,創造14.6萬個就業機會,但是其實有逾三成的廠商申請展延投資的期程或者是變更投資計畫。所以在面對國際的經濟情勢不佳,行政院不應該掉以輕心,應該要採績效跟成果的導向,重視成果效益及預期目標、績效評估的指標等設定,加強政府政策對經濟成長及社會影響效益的評估,希望明年度大家可以為臺灣的經濟繼續持續努力。謝謝大家。

主席:謝謝謝委員。接下來請賴委員士葆發言。

賴委員士葆:(11時38分)謝謝院長以及各位先進。這次的朝野協商過程當中,我印象最深刻的是游院長的振聾發聵,他大聲疾呼,面對愚昧的政府官員,我們的官員包括行政院、包括司法院,都被全面執政的民進黨寵壞了,他們都說什麼「不能刪喔!不能刪喔!」游院長聽不下去了,游院長說「怎麼不可以刪?當然可以刪!」游錫堃院長值得大家給他來鼓勵一下,好不好?鼓掌一下,好不好?哪有什麼單位不能刪的?經濟部的王部長派各署長來跟我協商的時候,居然說他們的KPI只有兩個,第一個,叫立委撤案;第二個,改成主決議,也就是一塊錢都不能刪啦!經濟部長下這樣的命令啊!各位,這能看嗎?可以「孝孤」嗎?司法院以為怎麼樣,不能刪、不能刪,我們刪是立委的職權,過不過大家來共同決議。

對於這次的總預算,老實講,我對NCC最不滿意。NCC的主委就不是被執政黨寵壞的?他壞事幹盡,只要對他好、聽他的話,什麼都給你,執照不應該上架的,給你上架,違背規定的也沒有關係。但是只要你跟政府唱反調,講的事情政府不愛聽,就開始左殺、右殺,中天就是最好的例子,被關掉。NCC主委的特別費,為什麼砍不動?我覺得執政黨縱容他最不應該!謝謝。

主席:好,謝謝賴委員。

接下來請高委員嘉瑜發言。

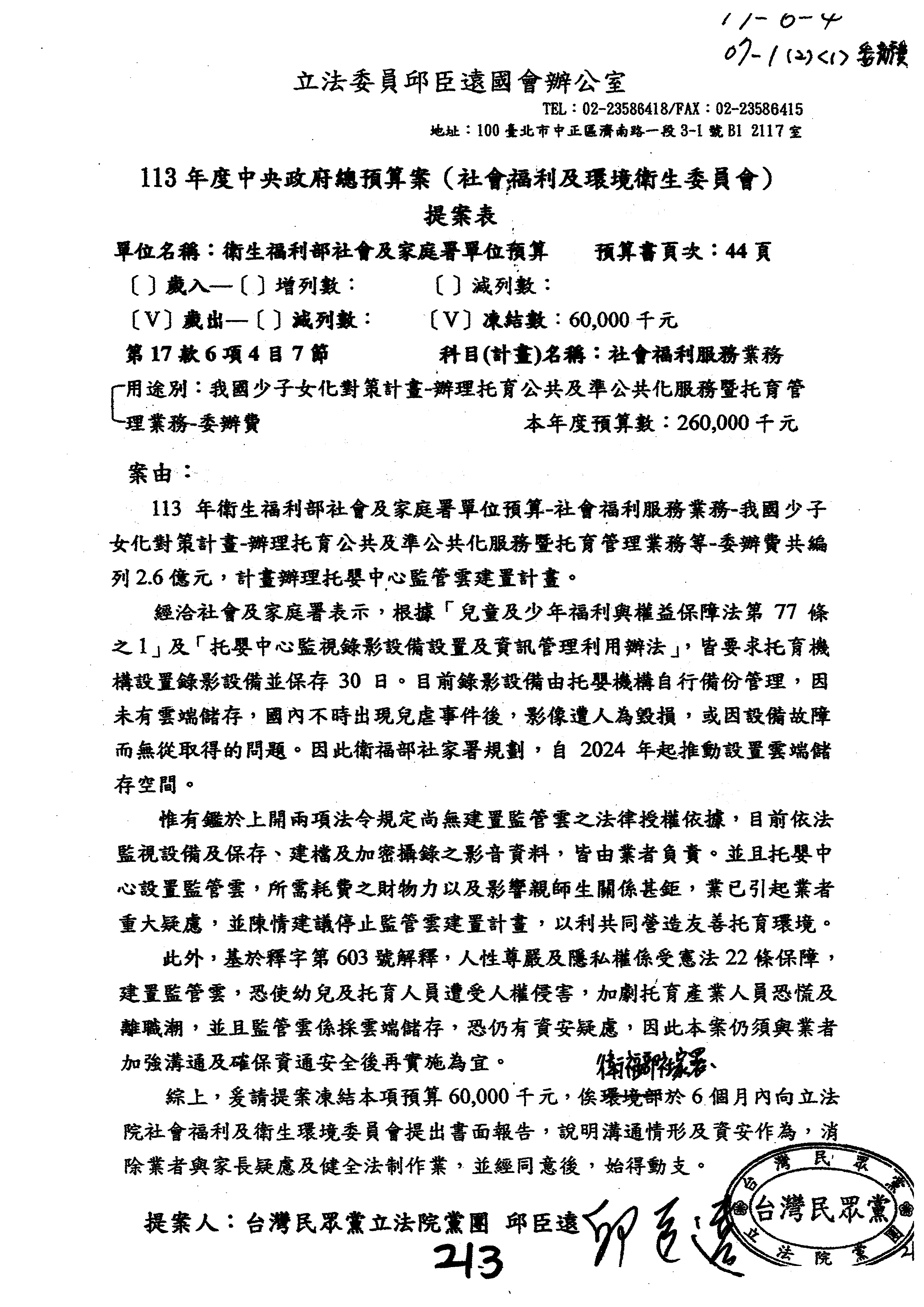

高委員嘉瑜:(11時40分)院長、各位委員。近年來因為托嬰中心的兒虐事件頻傳,而且行為嚴重的程度也日益升高。在衛福部統計下,110年到112年6月,托嬰中心發生托育人員不當對待兒童的案件數有114件。109年到112年11月,地方政府調查托嬰中心涉嫌兒虐、虐待或者不當對待的案件,監視設備因為人為操作不當或是損害的總計就有10件,例行稽查發現毀損而限期改善的也有31件。監視器影像的人為消失,已經成為托嬰中心幼兒保護的一個嚴重漏洞。因此,除了目前本來就有規定托嬰中心必須要強制裝設監視器外,嘉瑜也認為應該要有把攝錄影像上傳雲端備份的異地保存機制,才能夠有效的防堵虐嬰再發生。因此嘉瑜提案修正兒少權法,要求將所有托嬰中心,無論公、私立都應該要把監視器畫面上傳到政府的雲端。而社家署也依循著嘉瑜的建議,正式編列了2.6億的預算,預計明年全國的托嬰中心攝錄影像都會透過雲端來處理,並且研議明定於未來的托育專法。

在人口負成長的現在,我們亟需透過各種政策的配合,提供更友善的照顧環境,讓民眾能夠更放心的生兒育女。托嬰中心的監視器、異地保存的機制,就是在確保幼兒的安全,也是讓民眾能夠更放心托育子女的一個重要的政策。嘉瑜非常感謝各位委員,今天共同支持社家署所提出來的預算案,讓全國托嬰中心的影像上傳雲端,將異地備份政策在明年正式落實,讓民眾不用擔心兒虐案件求助無門,謝謝。

主席:好,謝謝高委員。

接下來請吳委員欣盈發言。

吳委員欣盈:(11時43分)去年11月就職至今天12月19號,我經過了412天,只剩約四分之一的時間,我從立法院新手成為衛環委員會的召委。今年2月經過生產以及產假的過程,這個會期又遭到提前停會,時間很短暫的狀況下,我仍然在立法院舉辦了英文電子簽章、CBAM等三場座談會,並召開了CFC、組織改造2.0、綠色金融藍圖以及兩場數位醫療等五場公聽會,並代表立法院到歐盟議會公聽會為臺灣發聲,歐盟議會今年於12月13號也公認通過與臺灣簽雙向貿易協定。

整體來說,我關注財政、環境、醫療三永續,也提出了中央銀行法、貨物稅條例、碳稅條例、證券投資信託及顧問法、氣候變遷因應法、海保法、環資組織法、身心障礙權益保障法、人工生殖法、數位醫療發展條例、個資法、電子簽章法、資通安全法、人工智慧發展等15個創新以及改變的法案。

這1年的時間過得很快,感謝黨團以及各委員們的共同努力,社會的改進是滾動性且必須持續進行的,也很開心在這四百多天當中,我將民間、業界的經驗以及社會自助作為結合,今天的結束不代表是停止,我會持續前進,為我們下一代的永續努力,創造臺灣的繁榮以及和平,謝謝大家。

主席:謝謝吳委員。接下來請李委員德維發言。

李委員德維:(11時45分)主席、游院長、各位立委同仁、各位媒體朋友。113年度中央政府總預算今天通過了,歲出編列了2兆8,817億8,209萬5,000元,這是蔡英文總統任期最後一年的預算,但也達到歷史的新高點。本席要求政府要撙節支出,以符合經濟局勢及支出的必要性,避免債留子孫。

蔡英文總統上任7年以來,把未來幾年可以舉債的額度都用掉,無論2024年誰當選總統,面對的都是收支差短的財政狀況,連審計部也特別提出政府特別預算狂舉債,中央要檢討施政支出的必要性,還說請行政院督促權責機關妥善運用政府的預算資源,確保財政永續發展;本席認為行政院有必要檢討改進。而在總預算的歲出個案裡面,國防預算大幅增加的支出,即將追上經濟發展的支出,本席認為這是另外一個警訊,可能危及臺灣的經濟發展,值得特別關注。

另外,財政收支劃分法讓中央掌握地方財源分配權,導致地方政府必須仰中央鼻息的失衡現象,以至於中央請客、地方買單的爭議層出不窮,當然希望下一屆能夠順利的修正。

最後,今天也是本屆最後一次的會議,今天即將結束,德維也期盼下一屆的立法院要從老百姓的角度來思考人民真正的需求。德維回首來時路,謝謝每一位好朋友的支持與鼓勵,期盼大家為中華民國、為臺灣更美好的明天而努力。

主席:報告院會,登記發言的委員都已經發言完畢。

現在處理朝野黨團協商結論,請議事人員宣讀。

立法院黨團協商結論

時間:112年12月14日(星期四)下午2時30分

地點:紅樓302會議室

決定事項:

一、自113年1月1日起本院每一立法委員及各黨團公費助理之助理費增加4%,每月各為45萬8,990元及57萬3,735元;另適用勞動基準法所需加班費、不休假加班費等相關經費增加4%,每月各為9萬1,800元及11萬4,750元。

主 持 人:游錫堃 蔡其昌

協商代表:柯建銘 劉世芳 莊瑞雄(代)

洪申翰 曾銘宗 謝衣鳯

李德維 溫玉霞 邱臣遠

張其祿 賴香伶(代) 邱顯智

陳椒華 王婉諭(代)

主席:請問院會,對以上朝野黨團協商結論有沒有異議?(無)沒有異議,通過。

112年12月14日朝野黨團協商結論經決定如下:自113年1月1日起本院每一立法委員及各黨團公費助理之助理費增加4%,每月各為45萬8,990元及57萬3,735元;另適用勞動基準法所需加班費、不休假加班費等相關經費增加4%,每月各為9萬1,800元及11萬4,750元。

現在進行討論事項第十四案。

十四、本院財政委員會報告併案審查行政院函請審議、委員蔡易餘等20人、委員賴品妤等17人、委員江永昌等17人、委員林昶佐等16人、委員王美惠等25人、委員吳秉叡等22人分別擬具「房屋稅條例部分條文修正草案」、委員江永昌等21人擬具「房屋稅條例修正草案」、台灣民眾黨黨團、委員曾銘宗等18人、委員郭國文等16人、委員李貴敏等16人、委員楊瓊瓔等16人、委員鄭麗文等16人、委員吳怡玎等16人分別擬具「房屋稅條例第五條條文修正草案」、台灣民眾黨黨團、委員賴士葆等22人分別擬具「房屋稅條例第五條及第十一條條文修正草案」、時代力量黨團擬具「房屋稅條例第五條、第五條之一及第六條條文修正草案」、時代力量黨團、委員高嘉瑜等26人分別擬具「房屋稅條例第九條條文修正草案」、時代力量黨團擬具「房屋稅條例第十一條條文修正草案」、委員賴士葆等27人、委員溫玉霞等16人分別擬具「房屋稅條例第十二條條文修正草案」、委員賴士葆等26人擬具「房屋稅條例第十五條條文修正草案」及時代力量黨團擬具「房屋稅條例第十八條條文修正草案」案。(本案經提本院第10屆第8、5、8、8、8、8、8、3、3、3、3、3、3、5、7、1、3、3、8、2、8、4、7、4、5會期第2、11、2、4、4、4、5、10、11、1、3、5、7、10、9、4、2、5、1、6、1、6、7、6、9次會議報告決定:交財政委員會審查。茲接報告,爰於本次會議提出討論。

主席:請宣讀審查報告。

立法院財政委員會函

受文者:議事處

發文日期:中華民國112年11月16日

發文字號:台立財字第1122102032號

速別:普通件

密等及解密條件或保密期限:

附件:如說明二

主旨:院會交付審查行政院函請審議、本院委員蔡易餘等20人、委員賴品妤等17人、委員江永昌等17人、委員林昶佐等16人、委員王美惠等25人及委員吳秉叡等22人分別擬具「房屋稅條例部分條文修正草案」、委員江永昌等21人擬具「房屋稅條例修正草案」、台灣民眾黨黨團、委員曾銘宗等18人、委員郭國文等16人、委員李貴敏等16人、委員楊瓊瓔等16人、委員鄭麗文等16人及委員吳怡玎等16人分別擬具「房屋稅條例第五條條文修正草案」、台灣民眾黨黨團及委員賴士葆等22人分別擬具「房屋稅條例第五條及第十一條條文修正草案」、時代力量黨團擬具「房屋稅條例第五條、第五條之一及第六條條文修正草案」、時代力量黨團及委員高嘉瑜等26人分別擬具「房屋稅條例第九條條文修正草案」、時代力量黨團擬具「房屋稅條例第十一條條文修正草案」、委員賴士葆等27人及委員溫玉霞等16人分別擬具「房屋稅條例第十二條條文修正草案」、委員賴士葆等26人擬具「房屋稅條例第十五條條文修正草案」、時代力量黨團擬具「房屋稅條例第十八條條文修正草案」等25案,業經併案審查完竣,並決議須交由黨團協商,復請提報院會討論。

說明:

一、復貴處112年10月17日台立議字第1120702925號、111年5月18日台立議字第1110702009號、112年10月17日台立議字第1120702975號、112年11月1日台立議字第1120703226號、第1120703238號、第1120703268號、112年11月8日台立議字第1120703376號、110年4月30日台立議字第1100701663號、110年5月19日台立議字第1100701908號、110年3月10日台立議字第1100700447號、110年3月24日台立議字第1100700591號、110年4月8日台立議字第1100700797號、110年4月21日台立議字第1100701046號、111年5月11日台立議字第1110701811號、112年5月10日台立議字第1120701649號、109年3月25日台立議字第1090700737號、110年3月17日台立議字第1100700511號、110年4月8日台立議字第1100700810號、112年10月11日台立議字第1120702836號、109年12月17日台立議字第1090704057號、112年10月11日台立議字第1120702837號、110年11月3日台立議字第1100703119號、112年4月26日台立議字第1120701070號、110年11月3日台立議字第1100703120號、111年5月5日台立議字第1110701574號函。

二、附審查報告乙份。

正本:議事處

副本:

行政院函請審議、本院委員蔡易餘等20人、委員賴品妤等17人、委員江永昌等17人、委員林昶佐等16人、委員王美惠等25人及委員吳秉叡等22人分別擬具「房屋稅條例部分條文修正草案」、委員江永昌等21人擬具「房屋稅條例修正草案」、台灣民眾黨黨團、委員曾銘宗等18人、委員郭國文等16人、委員李貴敏等16人、委員楊瓊瓔等16人、委員鄭麗文等16人及委員吳怡玎等16人分別擬具「房屋稅條例第五條條文修正草案」、台灣民眾黨黨團及委員賴士葆等22人分別擬具「房屋稅條例第五條及第十一條條文修正草案」、時代力量黨團擬具「房屋稅條例第五條、第五條之一及第六條條文修正草案」、時代力量黨團及委員高嘉瑜等26人分別擬具「房屋稅條例第九條條文修正草案」、時代力量黨團擬具「房屋稅條例第十一條條文修正草案」、委員賴士葆等27人及委員溫玉霞等16人分別擬具「房屋稅條例第十二條條文修正草案」、委員賴士葆等26人擬具「房屋稅條例第十五條條文修正草案」、時代力量黨團擬具「房屋稅條例第十八條條文修正草案」等25案併案審查報告

壹、行政院函請審議、本院委員蔡易餘等20人、委員賴品妤等17人、委員江永昌等17人、委員林昶佐等16人、委員王美惠等25人及委員吳秉叡等22人分別擬具「房屋稅條例部分條文修正草案」、委員江永昌等21人擬具「房屋稅條例修正草案」、台灣民眾黨黨團、委員曾銘宗等18人、委員郭國文等16人、委員李貴敏等16人、委員楊瓊瓔等16人、委員鄭麗文等16人及委員吳怡玎等16人分別擬具「房屋稅條例第五條條文修正草案」、台灣民眾黨黨團及委員賴士葆等22人分別擬具「房屋稅條例第五條及第十一條條文修正草案」、時代力量黨團擬具「房屋稅條例第五條、第五條之一及第六條條文修正草案」、時代力量黨團及委員高嘉瑜等26人分別擬具「房屋稅條例第九條條文修正草案」、時代力量黨團擬具「房屋稅條例第十一條條文修正草案」、委員賴士葆等27人及委員溫玉霞等16人分別擬具「房屋稅條例第十二條條文修正草案」、委員賴士葆等26人擬具「房屋稅條例第十五條條文修正草案」、時代力量黨團擬具「房屋稅條例第十八條條文修正草案」等25案,經提本院第10屆第8會期第2次(112.10.3)、第5會期第11次(111.5.6)、第8會期第2次(112.10.3)、第4次(112.10.20)、第5次(112.10.27)、第3會期第10次(110.4.30)、第11次(110.5.7)、第1次(110.2.26)、第3次(110.3.12)、第5次(110.3.26)、第7次(110.4.9)、第5會期第10次(111.4.29)、第7會期第9次(112.4.28)、第1會期第4次(109.3.13)、第3會期第2次(110.3.5)、第5次(110.3.26)、第8會期第1次(112.9.22)、第2會期第6次(109.12.4)、第8會期第1次(112.9.22)、第4會期第6次(110.10.22)、第7會期第7次(112.4.14)、第4會期第6次(110.10.22)及第5會期第9次(111.4.22)會議報告後,均決定:「交財政委員會審查」。本會爰於110年4月29日及5月3日分別舉行第10屆第3會期第18次及第19次全體委員會議進行審查,會議由曾召集委員銘宗擔任主席,另於同年11月3日舉行第10屆第4會期第9次全體委員會議進行審查,會議由李召集委員貴敏擔任主席,再於112年10月18日及11月16日舉行第10屆第8會期第6次及第14次全體委員會議進行審查,會議由沈召集委員發惠擔任主席,財政部蘇部長建榮、莊部長翠雲、內政部地政司林副司長家正、法務部劉參事成焜、謝檢察官祐昀等分別應邀列席說明、備詢。

貳、行政院、黨團及委員提案要旨:

一、行政院書面提案要旨:

房捐條例自三十二年三月十一日制定公布以來,其間歷經多次修正,於五十六年四月十一日修正名稱為房屋稅條例,最近一次修正公布日期為一百零三年六月四日。本條例第五條規定,非自住之住家用房屋法定稅率為百分之一點五至百分之三點六,並授權直轄市及縣(市)政府得視所有權人於各該轄內持有房屋戶數訂定差別稅率。基於部分地方政府仍未訂定差別稅率,且現行差別稅率採縣市歸戶方式計課房屋稅,無法真實反映於納稅義務人全國持有房屋戶數之情形,為減輕單一自住房屋稅稅負、促進房屋有效利用及合理化房屋稅稅負,並考量現行房屋稅依房屋使用情形,按月計徵,稽徵作業繁複,應予簡化;又配合臺灣省政府功能業務與組織調整,以及為避免房屋所有人藉編釘或增編房屋門牌號碼,將房屋分割為小坪數,形成租稅漏洞,宜予防杜,爰擬具本條例部分條文修正草案,其修正要點如下:

(一)配合政府推動地上權房屋之住宅政策,及使用權合約多約定房屋稅由使用權人負擔,定明以土地設定地上權之使用權房屋,其房屋稅向該使用權人徵收,以符實情。(修正條文第四條)

(二)配合增訂土地設定地上權之使用權房屋,其納稅義務人為使用權人,爰規定是類使用權房屋供使用權人自住使用者,稅率為百分之一點二;就納稅義務人之非自住住家用房屋採全國歸戶,除自住、出租及繼承取得共有住家用房屋適用較低稅率範圍外,針對其餘持有多戶且未作有效使用者,調高其法定稅率範圍為百分之二至百分之四點八,且各地方政府均應在該範圍內訂定差別稅率,採全數累進課徵:(修正條文第五條)

1.為減輕購屋純自住之房屋稅稅負,酌降房屋現值在一定金額以下之全國單一自住房屋(含使用權房屋)之稅率為百分之一;另為促使多屋族將閒置房屋釋出租賃市場增加出租房屋供給及兼顧繼承非自願取得共有房屋情形,調降是類房屋法定稅率範圍為百分之一點五至百分之二點四;又考量起造人興建房屋,可增加房屋市場之供給,且購屋款項高,購屋者多需一段時間始能作成決定,爰規定起造人持有用途為住家用之待銷售房屋在二年以內者,法定稅率調整為百分之二至百分之三點六。

2.考量使用執照所載用途為非住家用房屋亦可能作住家使用,持有多戶該等房屋且未作有效使用者,亦宜適用較高稅率,爰增訂授權直轄市及縣(市)政府得視納稅義務人持有非住家用房屋戶數或其他合理需要訂定差別稅率。

3.為防杜委託人藉由信託移轉房屋所有權或使用權予受託人,規避非自住住家用房屋及非住家用房屋按持有戶數適用較高稅率,參據土地稅法第三條之一有關信託土地地價總額之計算規定,增訂信託房屋之戶數計算規定。

4.參據土地稅法第九條「自用住宅用地」定義,增訂供自住使用之住家用房屋應辦竣戶籍登記且無出租或供營業之要件,以及考量房屋持有可能有多人共有或持有特定房屋(例如:公有房屋、勞工宿舍及停車位等)尚有不宜納入全國歸戶及按戶數適用差別稅率之情形,增訂房屋持有戶數之認定,授權財政部訂定。

5.考量城鄉差距及居住習慣差異,直轄市及縣(市)政府因地制宜評定之房屋標準價格不同,爰增訂授權各該政府分別訂定其適用全國單一自住房屋優惠稅率之房屋現值一定金額。

6.為使各地方政府訂定全國單一自住房屋之房屋現值一定金額及差別稅率有其準據,以免要求地方政府均應訂定差別稅率形同具文,且為使發展情形類似之直轄市或縣(市)政府訂定之差別稅率不致差異過大,爰增訂直轄市及縣(市)政府得參考財政部公告之基準訂定。

(三)增訂直轄市及縣(市)政府已依第五條規定訂定差別稅率及全國單一自住房屋之房屋現值一定金額,且均符合財政部公告之基準,即已盡財政努力程度,如仍造成稅收實質淨損失,由中央政府補足;未依第五條規定訂定非自住住家用房屋差別稅率者,應依財政部公告之基準計課一百十三年七月一日起之房屋稅。(修正條文第六條)

(四)修正房屋稅為按年計徵,以每年二月末日為納稅義務基準日,及每年五月一日起至五月三十一日止徵收,課稅所屬期間為上一年七月一日起至當年六月三十日止;定明未滿一年之新建、增建或改建完成房屋或拆除房屋之房屋稅課徵方式。(修正條文第六條之一)

(五)配合房屋稅修正為按年計徵,定明納稅義務人之房屋使用情形倘有變更,應於每期房屋稅開徵四十日以前向當地主管稽徵機關申報;使用情形變更致稅額減少者,自申報當期開始適用,逾期申報者,自次期開始適用;使用情形變更致稅額增加者,自變更次期開始適用。(修正條文第七條)。

(六)修正住家用房屋現值在新臺幣十萬元以下免徵房屋稅之適用對象,以自然人持有全國三戶為限,並增訂合計持有超過三戶者之申報規定。(修正條文第十五條)

(七)刪除滯納金加徵方式及繳納期間屆滿三十日後仍未繳清稅款者移送強制執行規定,回歸依稅捐稽徵法第二十條規定辦理。(修正條文第十八條)

(八)配合房屋稅課稅所屬期間,增訂修正條文第四條至第七條、第十二條及第十五條,自一百十三年七月一日施行。(修正條文第二十五條)

二、台灣民眾黨黨團代表張委員其祿說明提案要旨:

(一)有鑑於我國房屋持有成本過低,部分人士大量購入、持有房屋,將之視為炒作投機商品,以出租或販售等形式從中獲利,不只壟斷房市,更影響房價連環上漲。國內應提升持有多戶住家用房屋者之房屋稅率,並為保障持有一至三戶以下自住用房屋者之居住權益,採用較優或比照現行稅率,以落實居住正義,爰擬具「房屋稅條例第五條條文修正草案」,修正重點如下:

1.根據內政部統計,民國109年底全國有8.09萬自然人擁有4房以上,合計擁有44.1萬住宅,占自然人所擁有住宅的6.42%;全國共1.34萬法人擁有4房以上,合計擁有34.08萬住宅,占法人所擁有住宅的73.55%。財政部民國109年度全國房屋稅籍家戶歸戶統計顯示,在排除共有及自住等情況下,我國有48.2萬自然人持有4房以上。兩部會統計資料皆雙雙顯示,國內確有部分人士持有大量房屋,且國內囤房(持有4戶以上)現象亟需抑止,以避免房市壟斷。

2.為避免有心人士大量持有房屋,將之視為炒作投機商品,造成房價連環上漲,為遏止囤房、炒房持續發生,造成居住不正義擴大,爰應盡快解決我國長期有房屋持有成本過低的問題;又,鑑於自住房屋屬於民生基本需求,爰保障持有一至三戶以下自住用房屋者之居住權益,採用較優或現行稅率。

3.為鼓勵房屋持有人將房屋釋出於租屋市場,以利居住正義的落實,爰將持有住家用房屋作為公益目的使用者,其房屋稅率為房屋現值一點二,以促使租屋市場可以更趨完備。

4.為促使起造人儘速釋出房屋,故就起造人興建住宅房屋,於取得使用執照後設立房屋稅籍起課房屋稅之一年內,如尚未售出而空置者,其房屋稅適用房屋現值百分之一點五。

(二)有鑑於我國空屋率不斷攀升,且房屋持有成本過低,多數空屋集中於少數囤房客手中,藉此炒作房價,從中賺取價差,從而影響房價上漲。爰此,提出「房屋稅條例第五條及第十一條條文修正草案」。住房權,為憲法所賦予人民之保障,故降低單一起自住不動產持有成本,以全國為範圍計算戶數,增加房屋持有稅率,提高多戶不動產持有者持有稅,採累進稅率課徵「囤房稅」,提高房屋持有成本,並將房屋標準價格評定由3年縮為2年,盼能有效遏止囤房、抑制不當炒作房價行為,以保障憲法所賦予人民之住房權,維護居住正義,修正重點如下:

1.為保障人民基本居住權益,房屋所有權人本人、配偶及未成年子女於全國僅持有一戶供自住使用、辦竣戶籍登記且符合都市計畫規定可作住宅使用之單一且自住房屋者,採區間稅率自百分之○點六至百分之一點二,以期落實居住正義理念,爰增訂第一項第一款第一目規定。

2.公益出租人將住宅出租予符合租金補貼申請資格,經直轄市、縣(市)主管機關認定者,協助政府解決市民及弱勢族群居住需求,具有公益性,基於公益性出租輕稅政策,比照單一自住採區間稅率自百分之○點六至百分之一點一。另避免承租人領有租金補貼承租高價住宅,針對公益出租人出租房屋月租金收取超過中央主管機關公告當年度社會住宅包租代管計畫簽約租金上限者,適用稅率百分之一點二,爰增訂第一項第一款第二目規定。

3.基於量能課稅,取消自住三戶優惠,住家用房屋不再區分自住或非自住,並改以家戶持有全國戶數採累進差別稅率,爰增訂第一項第一款第三目規定。

4.為期稅制更合理公平,起造人持有待銷售住家用房屋適用百分之一點五房屋稅徵收率之待銷售期間為一年,以促使起造人加速釋出餘屋,爰增訂第一項第一款第三目但書規定。

5.基於實質課稅原則,爰刪除第一項第三款但書「非住家用之課稅面積最低不得少於全部面積六分之一」之限制。

6.基於量能課稅,取消自住三戶優惠,住家用房屋不再區分自住或非自住,並改以家戶持有全國戶數採累進差別稅率,且已建議增訂第一項第一款第一目及第二目,明定全國單一自住及公益出租人適用之規定,爰刪除第二項規定。

7.房屋標準價格重行評定時程,應秉持房屋稅條例第十一條修法精神,參照平均地權條例第十四條,由每三年一次縮短為每二年一次;又透過整合調整期程,可使未來房地合併課徵不動產持有稅之起始點一致,亦能配合縣市首長任期四年適時調整,爰修正第二項規定。

三、時代力量黨團代表陳委員椒華及邱委員顯智分別說明提案要旨:

(一)有鑑於我國長期以來房屋持有成本過低,雖為資本家與財團創造了有利於炒作房地產的環境,然卻造成房價不斷飆漲、一般受薪階層無法負擔、年輕人難以成家的重大社會問題,更導致實體經濟活動扭曲、資源錯置的嚴重負面效應。在促進「居住正義」之理念下,我國雖曾於2014年修正「房屋稅條例」,授權地方政府針對囤房訂定差別稅率,惟在地方政府曲從建商財團壓力的金權政治結構下,因消極不作為而致使成效不彰。為有效達成「抑制炒作不動產」、「促使資源有效利用」與「真正實現居住正義」之立法目的,本次「房屋稅條例」之修正,直接由中央立法規定「囤房稅」的累進稅率區間,主要規範對象為少數持有多數房屋的囤房大戶,並保留地方政府在條例所定稅率區間內,因地制宜決定具體稅率之空間。在另一方面,本次修正亦針對「全國單一自住」之房屋,調降房屋稅率,同時追求落實「居住乃基本人權」的價值。爰擬具「房屋稅條例第五條、第五條之一及第六條條文修正草案」。

(二)有鑑於房屋評定現值與市價差異之問題,應獲得專業與公正的解決,並使長期房屋持有成本過低之狀況能有明顯合理之改善,以進而縮小市場炒作之空間,讓有自住房屋需求者,能夠以合理之價格購得房屋。為專業化不動產評價委員會,且民意機關參與行政機關任務編組委員會已屬少數,應改由具公正、客觀立場之相關領域專家學者參與評議。爰擬具「房屋稅條例第九條條文修正草案」,刪除民意機關參加不動產評價委員會之規定,另明定專家學者、民間相關團體代表之條件、比例,並對委員性別比例予以規範。

(三)有鑑於我國長期以來房屋持有成本過低,主要原因之一即為房屋稅稅基過低,房屋評定現值與實際市價之差異越形越遠,也因而創造了有利於炒作房地產的環境,使房價不斷飆漲。現行房屋標準價格每三年重行評定一次,但實際上包含建造成本與人力成本皆與時增變,是造成房價上漲之部分原因,因此每三年評定一次之頻率,早已無法實際反映房屋價格之變化,讓房屋評定現值與市價差距更大。爰擬具「房屋稅條例第十一條條文修正草案」,將現行房屋標準價格改為每二年重行評定一次。

(四)鑑於「房屋稅條例第十八條」,關於依稅法規定逾期繳納稅捐應加徵滯納金者之規定,已於「稅捐稽徵法第二十條」有統一之規範,故應從其規定辦理滯納金之加徵計算。爰擬具「房屋稅條例第十八條」條文修正草案。

四、蔡委員易餘等20人書面提案要旨:

有鑑於房屋稅條例自三十二年三月十一日制定公布以來,其間歷經多次修正,最近一次修正公布日期為一百零三年六月四日。配合政府組織功能業務與組織調整,及為避免房屋所有人藉編釘或增編房屋門牌號碼,將房屋分割為小坪數,形成租稅漏洞,爰提案修正「房屋稅條例部分條文修正草案」,詳細內容如下:

(一)修正房屋稅於每年五月一日起至五月三十一日止徵收,課稅所屬期間為上一年七月一日起至當年六月三十日止。(修正條文第十二條)

(二)修正住家房屋現值在新臺幣十萬元以下免徵房屋稅之適用對象,以自然人持有直轄市三戶為限,並增訂合計自然人於直轄市持有超過三戶者之申報規定。(修正條文第十五條)

(三)刪除有關滯納金加徵標準及繳納期間屆滿三十日後仍未繳清稅款者移送強制執行之規定,回歸稅捐稽徵法第二十條規定辦理。(修正條文第十八條)

(四)配合房屋稅課稅所屬期間,增訂修正條文第十五條自一百十年七月一日施行。(修正條文第二十五條)

五、賴委員品妤說明提案要旨:

鑑於無房可住已嚴重限縮青年發展空間,查現行本條例雖授權直轄市及縣(市)政府得視所有權人於各該轄持有房屋戶數訂定差別稅率,惟部分地方政府並未訂定差別稅率,致使居住正義難以落實;復以,現行差別稅率採縣市歸戶方式計課房屋稅無法真實反映於納稅義務人全國持有房屋戶數之情形;又為避免房屋所有人藉編釘或增編房屋門牌號碼,將房屋分割為小坪數,形成租稅漏洞,宜予防杜。為促進空置房屋有效利用,以差異化稅負方式鼓勵住家用房屋自住,以及促使閒置房屋釋出租賃市場增加出租房屋供給,逐步使「房屋」回歸居住本質,爰擬具「房屋稅條例部分條文修正草案」。

六、江委員永昌等17人書面提案要旨:

房屋稅條例自三十二年三月十一日制定公布以來,歷經多次修正,最近一次修正公布日期為一百零三年六月四日。本條例第五條規定,非自住之住家用房屋法定稅率為百分之一點五至百分之三點六,並授權直轄市及縣(市)政府得視所有權人於各該轄持有房屋戶數訂定差別稅率。基於部分地方政府仍未訂定差別稅率,且現行差別稅率採縣市歸戶方式計課房屋稅無法真實反映於納稅義務人全國持有房屋戶數之情形,為減輕單一自住房屋稅稅負、促進房屋有效利用及合理化房屋稅稅負,並考量現行房屋稅依房屋使用情形,按月計徵,稽徵作業繁複,應予簡化;又配合臺灣省政府功能業務與組織調整,以及為避免房屋所有人借編釘或增編房屋門牌號碼,將房屋分割為小坪數,形成租稅漏洞,宜予防杜,爰擬具本條例部分條文修正草案,其修正要點如下:

(一)配合政府推動地上權房屋之住宅政策,及使用權合約多約定房屋稅由使用權人負擔,定明以土地設定地上權之使用權房屋,其房屋稅向房屋使用權人徵收,以符實情。(修正條文第四條)

(二)配合增訂土地設定地上權之使用權房屋,其納稅義務人為使用權人,爰規定是類使用權房屋供使用權人自住使用者,稅率為百分之一點二;全國單一自住房屋稅率為百分之一;就納稅義務人之非自住住家用房屋採全國歸戶,除出租、繼承取得共有房屋及起造人持有用途為住家用之待銷售房屋在二年內之房屋適用較低稅率範圍並由各地方政府於該稅率範圍內訂定單一稅率外,針對其餘持有多戶且未作有效使用者,調高其法定稅率範圍為百分之二至百分之四點八,且各地方政府均應在該範圍內訂定差別稅率,採全數累進課徵:(修正條文第五條)

1.為減輕購屋純自住之房屋稅稅負,酌降房屋現值在一定金額以下之全國單一自住房屋(含使用權房屋)之稅率為百分之一;另為促使多屋族將閒置房屋釋出租賃市場增加出租房屋供給及兼顧繼承非自願取得共有房屋情形,調降是類房屋法定稅率範圍為百分之一點五至百分之二點四;又考量起造人興建房屋,可增加房屋市場之供給,且購屋款項高,購屋者多需一段時間始能做成決定,爰規定起造人持有用途為住家用之待銷售房屋在二年以內者,法定稅率調整為百分之二至百分之三點六。並授權地方政府於此二稅率範圍內分別訂定單一稅率。

2.考量使用執照所載用途為非住家用房屋亦可能做住家使用,持有多戶該等房屋且未作有效使用者,亦宜適用較高稅率,爰增訂授權直轄市及縣(市)政府得視實際需要就非住家用房屋戶數或其他合理需要訂定差別稅率。

3.為防杜委託人藉由信託移轉房屋所有權或使用權予受託人,規避非自住住家用房屋及非住家用房屋按持有戶數適用較高稅率,參據土地稅法第三條之一有關信託土地地價總額之計算規定,增訂信託房屋之戶數計算規定。

4.參據土地稅法第九條「自用住宅用地」定義,增訂供自住使用之住家用房屋應辦竣戶籍登記且無出租或供營業之要件,以及考量房屋持有可能有多人共有或持有特定房屋(例如公有房屋、勞工宿舍及停車位等)尚有不宜納入全國歸戶及按戶數適用差別稅率之情形,增訂房屋持有戶數之認定,授權財政部訂定。

5.考量城鄉差距及居住習慣差異,直轄市及縣(市)政府因地制宜評定之房屋標準價格不同,爰增訂授權各該政府分別訂定其適用全國單一自住房屋優惠稅率之房屋現值一定金額。

6.為使各地方政府訂定全國單一自住房屋之房屋現值一定金額及差別稅率有其準據,以免要求地方政府均應訂定差別稅率形同具文,且為使發展情形類似之直轄市或縣(市)政府訂定之差別稅率不致差異過大,爰增訂直轄市及縣(市)政府得參考財政部公告之基準訂定。

(三)增訂直轄市及縣(市)政府已依第五條規定訂定差別稅率及全國單一自住房屋之房屋現值一定金額,且均符合財政部公告之基準,及以近財政努力程度,如仍造成稅收實質淨損失,由中央政府補足;未依第五條規定訂定非自住住家用房屋差別稅率者,應依財政部公告之基準計課一百十三年七月一日起之房屋稅。(修正條文第六條)

(四)修正房屋稅為按年計徵,以每年二月末日為納稅義務基準日,即每年五月一日起至五月三十一日止徵收,課稅所屬期間為上一年七月一日起至當年六月三十日止;定明未滿一年之新建、增建或改建完成房屋或拆除房屋之房屋稅課徵方式。(修正條文第六條之一)

(五)配合房屋稅修正為按年計徵,定明納稅義務人之房屋使用情形倘有變更,應於每其房屋稅開徵四十日前向當地主管稽徵機關申報;使用情形變更致稅額減少者,自申報當期開始適用,逾期申報者,自次期開始適用;使用情形變更致稅額增加者,自變更次期開始適用。(修正條文第七條)

(六)修正住家現值在新臺幣十萬元以下免徵房屋稅之適用對象,以自然人持有全國三戶為限,並增訂合計持有超過三戶者之申報規定。(修正條文第十五條)

(七)刪除滯納金加徵方式及繳納期間屆滿三十日後仍未繳清稅款者移送強制執行規定,回歸依稅捐稽徵法第二十條規定辦理。(修正條文第十八條)

(八)配合房屋稅課稅所屬期間,增訂修正條文第四條至第七條、第十二條及第十五條,自一百十三年七月一日施行。(修正條文第二十五條)

七、林委員昶佐等16人書面提案要旨:

(一)本人、配偶及未成年子女於全國僅持有一戶房屋供自住(以下簡稱全國單一自住房屋)之稅率由百分之一點二調降為百分之一,以減輕購屋純自住之房屋稅稅負。

(二)出租申報租賃所得且達所得稅法規定之當地一般租金標準及繼承取得共有之住家用房屋得適用較優惠之法定稅率範圍,即百分之一點五至百分之二點四。

(三)起造人持有使用執照所載用途為住家用之待銷售房屋,於起課房屋稅二年內未出售者之法定稅率範圍為百分之二至百分之三點六。

(四)其他住家用房屋,即未作有效使用之房屋,法定稅率範圍由現行百分之一點五及上限百分之三點六,上升至百分之二點五至百分之四點八。

(五)授權直轄市及縣(市)政府得視納稅義務人持有房屋戶數及實際需要就非住家用房屋訂定差別稅率。

(六)將非自住住家用房屋由直轄市及縣(市)歸戶改按全國歸戶。直轄市及縣(市)政府並應針對第一款第二目至第四目訂定差別稅率。

(七)計算房屋戶數時,房屋為信託財產者,於信託關係存續中,應改歸戶委託人。

(八)供自住使用之住家用房屋(含使用權房屋)應辦竣戶籍登記且無出租或供營業之要件。

(九)地方政府若已依第五條,第一項第一款、第二項及第四項規定辦理,且符合財政部公布之基準者,如仍有稅收實質淨損失者,由中央政府補足之。

(十)若至中華民國一百十三年七月一日後,直轄市及縣(市)政府未依前條第二項規定按戶數訂定差別稅率者,應依前條第五項規定基準計課一百十三年七月一日起之房屋稅。

八、王委員美惠等25人書面提案要旨:

鑑於房捐條例自三十二年三月十一日制定公布以來,其間歷經多次修正,於五十六年四月十一日修正名稱為房屋稅條例(以下簡稱本條例),最近一次修正公布日期為一百零三年六月四日。本條例第五條規定,非自住之住家用房屋法定稅率為百分之一點五至百分之三點六,並授權直轄市及縣(市)政府得視所有權人於各該轄內持有房屋戶數訂定差別稅率。基於部分地方政府仍未訂定差別稅率,且現行差別稅率採縣市歸戶方式計課房屋稅,無法真實反映於納稅義務人全國持有房屋戶數之情形,為減輕單一自住房屋稅稅負、促進房屋有效利用及合理化房屋稅稅負,並考量現行房屋稅依房屋使用情形,按月計徵,稽徵作業繁複,應予簡化;又配合臺灣省政府功能業務與組織調整,以及為避免房屋所有人藉編釘或增編房屋門牌號碼,將房屋分割為小坪數,形成租稅漏洞,宜予防杜,爰擬具「房屋稅條例部分條文修正草案」,修正重點如下:

(一)配合政府推動地上權房屋之住宅政策,及使用權合約多約定房屋稅由使用權人負擔,定明以土地設定地上權之使用權房屋,其房屋稅向該使用權人徵收,以符實情。(修正條文第四條)

(二)配合增訂土地設定地上權之使用權房屋,其納稅義務人為使用權人,爰規定是類使用權房屋供使用權人自住使用者,稅率為百分之一點二;就納稅義務人之非自住住家用房屋採全國歸戶,除自住、出租及繼承取得共有住家用房屋適用較低稅率範圍外,針對其餘持有多戶且未作有效使用者,調高其法定稅率範圍為百分之二至百分之四點八,且各地方政府均應在該範圍內訂定差別稅率,採全數累進課徵:(修正條文第五條)

1.為減輕購屋純自住之房屋稅稅負,酌降房屋現值在一定金額以下之全國單一自住房屋(含使用權房屋)之稅率為百分之一;另為促使多屋族將閒置房屋釋出租賃市場增加出租房屋供給及兼顧繼承非自願取得共有房屋情形,調降是類房屋法定稅率範圍為百分之一點五至百分之二點四;又考量起造人興建房屋,可增加房屋市場之供給,且購屋款項高,購屋者多需一段時間始能作成決定,爰規定起造人持有用途為住家用之待銷售房屋在二年以內者,法定稅率調整為百分之二至百分之三點六。

2.考量使用執照所載用途為非住家用房屋亦可能作住家使用,持有多戶該等房屋且未作有效使用者,亦宜適用較高稅率,爰增訂授權直轄市及縣(市)政府得視納稅義務人持有非住家用房屋戶數或其他合理需要訂定差別稅率。

3.為防杜委託人藉由信託移轉房屋所有權或使用權予受託人,規避非自住住家用房屋及非住家用房屋按持有戶數適用較高稅率,參據土地稅法第三條之一有關信託土地地價總額之計算規定,增訂信託房屋之戶數計算規定。

4.參據土地稅法第九條「自用住宅用地」定義,增訂供自住使用之住家用房屋應辦竣戶籍登記且無出租或供營業之要件,以及考量房屋持有可能有多人共有或持有特定房屋(例如:公有房屋、勞工宿舍及停車位等)尚有不宜納入全國歸戶及按戶數適用差別稅率之情形,增訂房屋持有戶數之認定,授權財政部訂定。

5.考量城鄉差距及居住習慣差異,直轄市及縣(市)政府因地制宜評定之房屋標準價格不同,爰增訂授權各該政府分別訂定其適用全國單一自住房屋優惠稅率之房屋現值一定金額。

6.為使各地方政府訂定全國單一自住房屋之房屋現值一定金額及差別稅率有其準據,以免要求地方政府均應訂定差別稅率形同具文,且為使發展情形類似之直轄市或縣(市)政府訂定之差別稅率不致差異過大,爰增訂直轄市及縣(市)政府得參考財政部公告之基準訂定。

(三)增訂直轄市及縣(市)政府已依第五條規定訂定差別稅率及全國單一自住房屋之房屋現值一定金額,且均符合財政部公告之基準,即已盡財政努力程度,如仍造成稅收實質淨損失,由中央政府補足;未依第五條規定訂定非自住住家用房屋差別稅率者,應依財政部公告之基準計課一百十三年七月一日起之房屋稅。(修正條文第六條)

(四)修正房屋稅為按年計徵,以每年二月末日為納稅義務基準日,及每年五月一日起至五月三十一日止徵收,課稅所屬期間為上一年七月一日起至當年六月三十日止;定明未滿一年之新建、增建或改建完成房屋或拆除房屋之房屋稅課徵方式。(修正條文第六條之一)

(五)配合房屋稅修正為按年計徵,定明納稅義務人之房屋使用情形倘有變更,應於每期房屋稅開徵四十日以前向當地主管稽徵機關申報;使用情形變更致稅額減少者,自申報當期開始適用,逾期申報者,自次期開始適用;使用情形變更致稅額增加者,自變更次期開始適用。(修正條文第七條)。

(六)修正住家用房屋現值在新臺幣十萬元以下免徵房屋稅之適用對象,以自然人持有全國三戶為限,並增訂合計持有超過三戶者之申報規定。(修正條文第十五條)

(七)刪除滯納金加徵方式及繳納期間屆滿三十日後仍未繳清稅款者移送強制執行規定,回歸依稅捐稽徵法第二十條規定辦理。(修正條文第十八條)

(八)配合房屋稅課稅所屬期間,增訂修正條文第四條至第七條、第十二條及第十五條,自一百十三年七月一日施行。(修正條文第二十五條)

九、吳委員秉叡等22人書面提案要旨:

鑑於民眾對於房屋稅公益效能加強之期待,及行政機關已再次啟動房屋稅條例檢討作業,爰擬具「房屋稅條例部分條文修正草案」,改善房屋稅課稅機制及功能,修正重點如下:

(一)針對取得住家用房屋之成因及使用方式不同,再細分為1%至4.8%等各種不同稅率,以擴大差異,期增進課稅公益效能。

(二)授權財政部訂定相關事項之辦法及基準,讓直轄市及縣(市)政府得參照財政部公告之基準,落實訂定差別稅率,並訂定給予稅損補償之依據。

(三)明定計徵期間及開徵日期,並將房屋稅使用情形調整為按年計徵,以簡便稅政及增進效能。

(四)避免房屋所有人藉編釘或增編房屋門牌號碼,將房屋分割為小坪數,使房屋現值低於免徵標準,形成租稅漏洞,爰增訂持有戶數限制,並排除法人適用。

十、江委員永昌等21人書面提案要旨:

鑑於我國部分地區存在房價及租金高漲、供需失衡,而閒置房屋比率卻不減反增之弔詭,造成居住不正義;爰提案修正「房屋稅條例」,就空置房屋加徵房屋空置稅,以促進空置房屋有效被供作居住或經濟使用,詳細內容如次:

(一)按「經濟、社會和文化權利國際公約」第十一條第一項,以及聯合國經濟、社會和文化權利委員會所通過第四號一般性意見第八點(c),國家應保障人民享有「適足居住權」(right to adequate standard of housing)、並應確保其可支付性,使居住相關之個人或家庭費用不至威脅或損害其他基本需求之獲得與滿足。

(二)依行政院主計總處之統計,全國租金指數(消費者物價房租類指數)自九十九年一月之95.92,已於一百十年二月攀升至104.23,全國房價所得比則由九十九年第一季之6.8倍高漲至一百零九年第四季之9.2倍。惟行政院主計總處歷次人口及住宅普查卻顯示國內空閒住宅率逐年上升:由八十八年之17.6%增至九十九年之19.3%;以此趨勢推估,一百十年極有可能已逾20%,亦即每五幢房屋即有一幢係無人居住且未供其他用途之住宅,顯示國內囤房之風日盛、已危及居住正義之實現,洵有增加空置房屋持有成本、鼓勵持有者將之釋出於不動產買賣或租賃市場之必要。

(三)值此居住嚴重不正義之時,社會各界多有開徵「囤房稅」之議,呼籲透過調高持有多屋者之房屋稅促使其釋出房屋。惟「囤房稅」需以全國為範圍進行歸戶以認定持有戶數,未能慮及各地房屋供需情形之城鄉差異,難以因地制宜、針對房屋資源稀缺之地區開徵。且「囤房稅」之開徵意在增加房屋買賣市場之供給,而無資力購屋之經濟弱勢者仍無法透過合理租金獲致房屋之使用權;職是之故,「囤房稅」可謂僅實現「購屋者之居住正義」、忽略「租屋者之居住正義」。

(四)為增加閒置房屋之持有成本、並避免上述「囤房稅」之缺失,爰取道於「空屋稅」之開徵,既使空置房屋之持有者得選擇將房屋投入買賣或租賃市場,而得兼顧各經濟階層所需之居住正義,亦可擇定房屋供需嚴重失衡之地區開徵、充分顧及地方差異。

(五)或曰:「房屋空置狀態認定困難,且為確認房屋實際使用情形將耗費龐大稽徵成本」。惟觀諸國外立法例,非無空屋稅之設:法國自西元1998年開徵住宅空置稅(taxe sur les logements vacants)、2007年開徵空置住宅居住稅(taxe d'habitation sur les logements vacants),以及加拿大溫哥華自西元2017年開徵之空屋稅(Empty Homes Tax,Vacancy Tax),均為適例;而該等稅目開徵多年未遭廢除,足見各該財政主管機關咸認空屋稅於稅收及居住政策所帶來之效益大於其稽徵成本。實則我國財政部亦曾於一百○八年八月八日新聞稿中自承:「地方稅稽徵機關採用水、用電度數清查自住房屋,改按非自住住家用稅率課徵房屋稅,並無技術上之困難」。顯見「房屋空置狀態認定困難」之說,並非可採;爰依房屋空置稅與現有之房屋稅同屬持有稅之性質,沿用房屋稅之稅基、徵收程序、部分免徵及減徵條款,並增列後述房屋空置稅特有之規範於本條例。

(六)房屋空置稅之開徵,首應充分考慮都會地區及非都會地區人口結構、經濟發展及產業環境差異,衡酌房屋租賃及購屋需求之不同面貌,考慮是否對特定地區內之空置房屋加重課稅,爰授權行政院徵詢地方政府之意見、審酌各地區人口、房價所得比、租賃市場供需、住宅市場供需等因素,指定特定地區,就地區內空置之房屋加徵房屋空置稅(修正草案第三條)。

(七)房屋之「空置」或有不同認定,惟稽徵實務上仍須有明確操作型定義,俾使地方主管稽徵機關作業有所遵循;爰將未登記為自然人、法人住所、商業所在地……等,或水、電、天然氣、網路、電話使用程度未達一定標準之房屋,推定為空置(修正草案第二條增訂第三款)。房屋位處經指定加徵房屋空置稅之地區,且於年度中處於空置狀態累積達半年以上,即應徵收房屋空置稅(修正草案第六條)。

(八)為免地方政府稅捐稽徵成本遽升,房屋空置稅原則上隨房屋稅於每年五月間徵收,惟其課稅所屬期間則定為上一年一月一日起至上一年十二月三十一日止,俾供地方稽徵機關於四個月作業期間內確實勾稽相關資料、妥為空置認定。地方主管稽徵機關至遲應於每年徵收期間之始日送達前一年度應繳房屋空置稅之繳款書於納稅義務人,再由納稅義務人就該房屋確有供作使用等情核實舉證(包含但不限於:已出租、或因工作就學所需而僅部分期間使用該屋),循稅捐稽徵法所訂程序申請復查(修正草案第十四條)。

(九)現行本條例第十四條、第十五條列有各款公私有房屋減徵、免徵房屋稅事由,此等減免規定之存在均甚為歷時多年,為免於短時間內影響人民財產上負擔過遽,暫保留之而僅移列為草案第十五條、第十六條。又財政部為防堵房屋所有人藉編釘或增編房屋門牌將房屋分割為小坪數,使房屋現值低於免徵標準而形成租稅漏洞,本已研議就自然人持有房屋現值在新臺幣十萬元以下免徵之規定增定戶數限制,爰將之納入本條例修正草案之內容(修正草案第十六條第一項第九款、增訂第四項)。

(十)若干情形衡諸事務之本質、一般社會通念、國家打擊房屋炒作之政策,仍應免徵房屋空置稅,爰於草案第十七條列明各種豁免條款,並設概括條款,俾供就房屋空置欠缺可歸責性之納稅義務人於復查等救濟程序中舉證主張免徵房屋空置稅。

(十一)房屋空置稅之設立既在實現居住正義、並促進房屋資源之有效利用,允宜將其課稅收入自「統收統支」原則抽離,優先支應於實現居住正義之相關政策。又地方主管機關依住宅法第七條,為健全住宅市場、辦理住宅補貼、興辦社會住宅及提升居住環境品質,得設置住宅基金,中央主管機關並訂定有住宅基金收支保管及運用辦法,就基金之用途、管理已有規範;爰於本條規定房屋空置稅之稅課收入應撥入依住宅法。

(十二)末按法規修正條文達全部條文二分之一者,應採全案修正,此觀「中央行政機關法制作業應注意事項」第四點即明,爰擬具本「房屋稅條例修正草案」,並調整條次。

十一、曾委員銘宗說明提案要旨:

房屋稅條例自民國32年3月31日制定公布,歷經16次修正,最近一次修正公布日期為103年6月4日。居住權乃是重要基本人權,惟房價不合理現象使下一代難以負擔,爰提出「房屋稅條例第五條修正草案」,擴大自用住宅與非自用住宅稅率之差距,並調高持有第四戶房屋以上者之稅率,增加多屋者之房屋持有成本,並透過全國家庭總歸戶更準確認定家戶所持房屋數量,以達抑制房價炒作及保障自住權益之目的。

十二、郭委員國文說明提案要旨:

過去因為房屋持有成本低廉,導致出現炒房引發房價高漲,因此在103年5月20日本院通過房屋稅條例第五條修正條文,將非自住戶房屋稅下限由1.2%提高到1.5%,上限由2%提高到3.6%,各縣市亦逐步調整房屋標準單價,作為房屋稅課徵計算標準,雖然調高房屋標準單價,對於囤房有抑制作用,但是卻也給一般自用住戶帶來更重的租稅負擔,為落實103年修法以稅率差距抑制囤房效果,應降低自住戶房屋之稅率,並且提高非自住戶房屋稅率之上下限,爰提案修正「房屋稅條例第五條條文」。

十三、李委員貴敏說明提案要旨:

鑑於現行「房屋稅條例」第五條規定為因地制宜而賦予各地方政府視所有權人持有房屋戶數訂定差別稅率之權利,然實施以來,僅台北市、新北市、宜蘭縣等極少數縣市訂有差別稅率外,其餘地方仍未具體落實執行上開條例規定,以致多房擁有者未擔負應有稅負而有礙居住正義。茲為維護租稅公平並抑制炒作房地產,在囤房稅等抑制炒作房地產方式未能取得社會共識以及時修法前,宜由中央統一規範非自住房屋稅率。爰擬具「房屋稅條例」第五條條文修正草案,詳細內容如次:

(一)財政部依「房屋稅條例」第五條第一款「住家用房屋」規定,於103年6月29日訂定頒布「住家用房屋供自住使用」之認定標準,並將自住房屋定義為所有權本人、配偶及未成年子女,持有供本人、配偶或直系親屬實際居住使用之合計三戶以內住家用房屋,課徵1.2%稅率在案。

(二)茲因前揭條例第五條第一款末句授權各地方政府視所有權人持有房屋戶數訂定差別稅率,除台北市、新北市及桃園市政府將第四戶以上房屋視為「非自用」而按2.4%稅率課徵外,僅台北市將第六戶以上每戶按3.6%稅率課徵,而宜蘭縣則規定非自住房屋在三戶至七戶者,每戶適用之稅率為2%,第八戶以上每戶課徵3.6%稅率;至於其他縣市(例如:台中市及高雄市等)則多訂定第四戶以上非自住房屋每戶按1.5%稅率課徵。

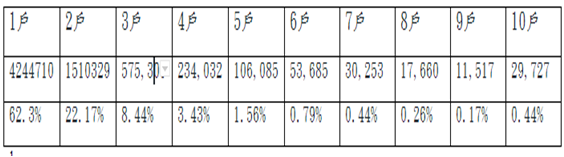

(三)有鑑於各縣市訂定稅率未必落實量能課稅之精神,以及「非自住房屋」之稅率混亂不明,雖然地方發展各有不同,仍有由中央統一規範非自住房屋稅率之必要。何況,依據財政部財政資訊中心以本人、配偶及未成年子女為1家戶歸戶持有房屋情形,據109年度全國房屋稅籍家戶歸戶統計表,每一家戶持有總房屋數量及所占比率如次:

依上述每一家戶持有房屋,在三戶以下房屋約計633萬間,約占92.9%,如符合財政部訂定之自住房屋認定標準者可適用1.2%。持有第四戶以上房屋戶約計48萬間,約占7.1%,依目前地方政府稽徵實務多依1.5%課徵,並未落實訂定差別稅率,違反漲價歸公之精神及居住正義,而有修正之必要。

(四)另鑑於現行房屋稅之課稅基礎是由直轄市縣市政府不動產評價委員根據建材、地段、房屋所處商業交通狀況及各類房屋耐用年數折舊情形,評定房屋標準價格,再由主管稽徵機關據以評定課稅房屋現值。雖然落後地區之課稅基礎應低於繁榮地段,然則現制已可透過城鄉差距合理評定每戶房屋之課稅現值。因此,房屋稅既係依據「房屋現值」與「稅率」計算,已足反應城鄉發展之差異。

(五)茲為落實「居住正義」與「漲價歸公」之民主精神,宜按所有權人持有房屋戶數訂定差別稅率。爰擬修正「房屋稅條例」第五條第一款規定非自住房屋稅率為最低不得少於其房屋現值百分之一點八,最高不得超過百分之三點六;持有第四戶、五戶房屋者,按每戶之房屋現值百分之二課徵;持有第六、第七戶房屋者,按每戶之房屋現值百分之二點四課徵;持有第八、九戶房屋者,按每戶之房屋現值百分之三課徵,持有十戶房屋以上者按每戶之房屋現值百分之三點六課徵。

十四、楊委員瓊瓔說明提案要旨:

鑑於非自用住宅持有稅率過低,造成炒房亂象,為維護居住正義、合理分配社會資源,針對持有者課稅,想要養房養地者每年都必須繳納較高的房屋稅與地價稅,如此才可以真正達到抑制房地產投機的行為,囤房稅是專門針對持有大量房屋者所設計的租稅,例如每戶持有四棟以上者,台灣只有2%的家庭符合這個標準,受到影響的家庭不是很多,符合公平原則。其次,囤房稅是持有稅,每年都要繳,將成為持有大量房屋者的長期負擔,從而降低持有大量房屋的意願。因此,囤房稅對於房地產投機與房價的抑制效果遠大於房地合一稅。大部分家庭其實只有一棟房子,因此為了讓自住戶與非自住戶房屋持有成本拉大,擴大稅率差距,建議將自住或公益出租稅率由現行房屋現值1.2%降至1%:同時提高非自用住宅稅率上限,由3.6%提高至4.8%,以減輕自住家庭的負擔,爰提案修正「房屋稅條例第五條條文」。

十五、鄭委員麗文等16人書面提案要旨:

鑑於我國非自住或公益出租之房屋稅率過低,未能有效遏止房屋被視為商品,使囤房及不當炒作等行為層出不窮,肇致居住成本負擔升高,受薪階級無法負擔高額房價,已未能保障人民基本居住權,爰擬具「房屋稅條例第五條條文修正草案」,應依全國家庭總歸戶資料認定房屋持有數,採差別稅率或累進稅率,調高非供自住或非公益出租人出租使用者之稅率上限,及擁有四戶以上者稅率之下限,提高房屋持有成本,俾益我國居住正義之落實,修正重點如下:

(一)我國憲法第十條保障人民有居住及遷徙之自由,與第十五條人民之生存權應予保障,皆蘊含「居住權」為人民的基本權利。另據聯合國大會1948年通過之《世界人權宣言》(Universal Declaratio of Human Right),其中第二十五條將住房權列為「最低生活保障權」,及1966年《經濟、社會和文化權利國際公約》(International Covenant on Economic, Social and Cultural Rights)第十一條第一項提到人人有權享受其本人及家屬所需之適當生活程度,包括適當之食物、衣物及住房,並於1991年公布之該公約之一般性意見第4號(General Comment No.4)與第7號(General Comment No.7)解釋,所謂「適足住房權」(the right to adequate housing)是指任何人都有和平、安全而有尊嚴地居住在某處的權利。由此可知,居住權為基本人權除具憲法之保障外,也受世界民主憲政各國之普遍承認與保護,為重要的普世價值之一。

(二)內政部統計於2021年3月所公布之統計資料,全國有555.79萬位自然人擁有住宅,其中8.09萬人擁有4房以上,占擁屋自然人的1.46%,合計擁有44.1萬住宅,占自然人所擁有住宅687.40萬宅的6.42%;全國有11.24萬個法人擁有住宅,其中1.34萬法人擁有4房以上,占擁屋法人的11.96%,合計擁有34.08萬住宅,占法人所擁有住宅46.34萬宅的73.55%,由此數據顯示自然人囤房比例並不高,法人囤房現象較為明顯。

(三)若採用財政部2021年2月公布之全國房屋稅籍家戶歸戶統計資料,則我國持有四戶含以上房產之家庭,佔總家庭數7%,擁有22%之房產。綜上所述,全國房屋稅籍家戶歸戶統計方式,相較於自然人在各縣市之房屋持有統計,更能如實反應出家庭囤房現象。

十六、吳委員怡玎等16人書面提案要旨:

鑑於我國炒房、囤房亂象頻傳,造成房價不斷飆漲,一般受薪階層難以負擔,歸究其原因乃我國長期以來房屋持有成本過低,無法有效遏止炒作房地產之行為。為健全房市發展,並讓持有多房者負擔合理之稅賦,落實居住正義,爰擬具「房屋稅條例第五條條文修正草案」,擴大自用住宅與非自用住宅稅率之差距,持有複數房屋以上之持有人應負擔相應之累進稅率,修正重點如下:

(一)依據民國109年底內政部建物登記資料統計顯示,全國單獨擁有住宅所有權者(包含法人及自然人)共567.03萬人,其中擁有1~3屋者557.60萬人(占98.34%),擁有4房以上9.44萬人(占1.66%),然這9.44萬人中所持有之房屋總量78.22萬宅,占全國794.91萬住宅的10.66%;另根據財政部公布109年全國房屋稅籍家戶歸戶統計,個人全台共計有681萬房間,持有3戶以下房屋者計633萬約占92,9%;持有4戶以上房屋者,計48萬間,約占7.1%。綜合比對內政部及財政部二者資料,得知因部分人士大量持有房屋,所導致囤房情況嚴重,壟斷房市、房價不斷攀高的現況亟需修法遏止。

(二)為此,就單一持有住宅供自住或為公益出租人者,降低其房屋稅率至其房屋現值之0.5%至1%;持有2戶至3戶者,稅率為2%至5%;持有4戶至5戶者,稅率為6.5%至8.5%;持有6戶以上者,稅率為10%。

十七、賴委員士葆說明提案要旨:

(一)為兼顧落實居住正義,以及符合本法課稅目的與合理性,並抑制囤房效應,以及強化公益出租制度,爰提案修正「房屋稅條例」第五條及第十一條,調整與衡平房屋稅制,以及縮短房屋標準價格評定期間,適時合理反映實際狀況,以健全房屋稅制與評定機制,修正重點如下:

1.本法第五條條文修正說明:為建構居住正義之目標,降低囤房誘因,不再區分住家用及非住家用,全面改以家戶持有全國戶數採差別稅率,提高持有多戶不動產者之稅賦,以抑止囤房效應。其次,對於多數僅持有房屋一房之國民,賦予各地方政府調降其房屋稅率之空間,以減輕國民生活負擔。再者,公益出租制度係為讓房屋所有權人能釋出房屋租予享有出租補貼之族群而有其公益性,應給予優惠稅率,惟目前房價漲幅過鉅,因應本次已調整持有多戶不動產者稅賦,為避免投資客改道假公益出租名義行囤房炒價之實,故配合增定公益出租人出租房產之限制。此外,房屋稅制改革除落實居住正義外,仍應符合課稅目的與合理性,起造人興建住宅房屋,主要目的在於銷售,可增加房產市場之房屋供給,又興建完成後之待售期間,尚難認定有囤房動機,為免因大幅調高稅率而影響房屋市場交易,又為促使起造人儘速釋出房屋,故就起造人興建住宅房屋,於取得使用執照後設立房屋稅籍起課房屋稅之二年內,如尚未售出而空置者,依其稅率減半課徵房屋稅,以維衡平。綜此,爰修正本法第五條條文。

2.本法第十一條條文修正說明:因應現行房屋標準價格三年評定一次無法適時合理反映實際狀況,爰修正本法第十一條,縮短評定時程為二年,以適時合理反映實際狀況,避免調整幅度過大。

(二)為配合臺灣省政府功能業務與組織調整,及避免租稅漏洞,爰修正「房屋稅條例」第十二條,明定房屋稅於每年五月一日起至五月三十一日止徵收,課稅所屬期間為上一年一月一日起至十二月三十一日止,以利民眾稅期認知,避免因稅期不同而有所混淆,亦便於政府單位統一作業。

(三)為使本條例規範更臻完善,降低租稅漏洞,爰提案修訂「房屋稅條例」第十五條,明定自住房屋現值在新臺幣三十萬元以下者,免徵房屋稅,並依法律保留原則及法律明確性原則,房屋標準價格依第十一條第二項規定重行評定者,關於免徵房屋稅之自住房屋現值之調整,宜明定由直轄市、縣(市)政府公告之,並於公告施行後適用,以符合公平原則,並簡化稅政。

十八、高委員嘉瑜說明提案要旨:

有鑑於不動產評價委員會組成並非都是專家學者代表,甚至不具有不動產評價專業之地方民代皆可擔任,其專業代表,稍嫌不足。另外,不動產評價委員會所評定之房屋標準價格與不動產市價存有相當大的落差,不動產評價委員會所為之評定常被質疑其專業性,爰擬具「房屋稅條例」第九條條文修正草案,修正重點如下:

(一)現行房屋稅條例對於不動產評價委員會專門人員資格規範過於簡略,故詳列範圍涵蓋建築、都市計畫、地政、不動產估價等相關專業領域。

(二)現行房屋稅條例並未要求專門人員比例,基於不動產評價委員會評定之標準,會影響核計房屋現值,不動產評價委員必須具有專業性。故修訂第二項要求不動產評價委員會之委員組成應有一定比例專業人員,增修要求專門委員人數不得少於總額二分之一。

十九、溫委員玉霞等16人書面提案要旨:

鑑於現行房屋稅條例第十二條規定房屋稅開徵日期由省(市)政府定之。但台灣省行政的功能業務及組織早已調整,台灣省政府已無權限發布行政命令,為符法制及課稅習慣,宜統一明定課稅日期及期間,且如有特殊狀況得公告延長,以資明確。爰擬具「房屋稅條例第十二條條文修正草案」,修正重點如下:

(一)查現行房屋稅條例第十二條第一項規定:房屋稅每年徵收一次,其開徵日期由省(市)政府定之。但台灣省政府的功能業務及組織已於民國八十六年十二月二十一日起調整,自此台灣省政府已無權限發布行政命令,因此本條第一項規定已不符法制,應予修正。又房屋稅之徵收日期及課稅所屬期間宜統一規定,依現行相關規定及習慣,將徵收日期定為每年五月一日起至五月三十一日止;課稅所屬期間定為上一年一月一日起至十二月三十一日止。爰修正本條第一項。

(二)此外,國家社會有時遇到特殊情況,例如:嚴重疫情、天災或其他變故,應考量人民如期納稅困難,遇此等特殊情況時,主管機關得衡情公告延長徵收日期,以資因應。爰增訂本條第三項。

參、財政部部長分別就行政院、黨團、委員提案提出說明及回應:

(110.4.29說明)

一、因應房價異常上漲問題已採行措施

因應近期部分地區房地產價格異常上漲問題,行政院會議通過「健全房地產市場方案」,由各部會就業管各項可行調控措施,分短、中長期循序漸進。例如中央銀行二度採行信用管制等措施,內政部實價登錄新制亦將於本(110)年7月1日上路,本部針對個人不動產及預售屋交易所得加強查核,並擬具「所得稅法部分條文」修正草案(房地合一稅2.0),在朝野高度共識下,大院本年4月9日三讀通過,經總統公布後,自本年7月1日施行。另涉房屋稅短期措施部分,本部研擬房屋稅條例部分條文修正草案,增訂住家房屋現值在新臺幣10萬元以下免徵房屋稅之適用要件,業於同年4月22日經行政院核轉大院審議。此外,本部持續督請各地方稅稽徵機關加強落實房屋使用情形查核,以防杜逃漏。

二、房屋稅稅制現況

(一)房屋稅係地方稅,其課徵係基於享受地方政府公共服務之受益原則,以符合地方財政需要。依房屋稅條例規定,房屋稅稅基之評定及徵收率之訂定,均屬地方政府權責。

1.稅基(房屋標準價格)部分,由地方政府每3年重行評定1次,目前各地方政府房屋標準單價調幅普遍偏低,甚有30餘年未調整情形。

2.稅率部分,地方政府可視地方實際發展需要,於法定稅率範圍內訂定徵收率,亦可依地方稅法通則規定,於房屋稅稅率上限30%範圍內調高徵收率,爰現行已有對持有多屋者課徵較高或差別稅率機制,供各地方政府彈性運用。目前地方政府規定非自住之住家用徵收率,有17個直轄市、縣(市)採下限稅率1.5%,僅5個高於1.5%。

(二)房屋稅之課徵宜回歸其本質,比照國際稅制實務做法,採受益原則並著重地方自治精神,亦即各地方政府投入公共建設資源各有不同,地方發展情形亦有差異,故應由地方政府視投入資源及區域發展情形課以不同稅負,讓各該地區之公共建設最大受益者(房屋持有人)負擔較高稅負,以挹注地方財源,形成財政與建設良好循環。

(三)為促請地方政府落實房屋稅稅基之評定,及於法定稅率範圍內訂定差別徵收率,以符合房屋稅課徵精神並建立共識,本部於本年4月16日邀集各地方稅稽徵機關開會,訂定本部敦促各地方政府檢討房屋稅稅基及稅率之督導方案及獎懲措施。稅基部分,請地方稅稽徵機關就重行評定標準價格之年度於公告作業前、後,定期通報辦理情形,由本部賦稅署追蹤列管;稅率部分,請稽徵機關每年就轄內非自住住家用房屋持有情形、經濟發展等統計數據,落實檢討提出報告,適時研提轄內徵收率修正草案;另於該機關、本部及賦稅署網站公開上開稅基、稅率辦理情形,並建立績效評核機制及相關獎勵措施,期能有效督請各地方政府落實執行。

(四)對持有多屋者採行加重課徵房屋稅之措施,允宜審慎,說明如下:

1.多屋者持有態樣不同:依現行房屋稅條例規定意旨,非自住住家用房屋係按「直轄市、縣(市)歸戶」計算戶數課以差別稅率。臺北市轄內區域發展差距小,就該類房屋訂定差別稅率,當無爭議;倘擴大到全國,各縣(市)房屋均按相同標準課徵,恐引發爭議。此外,尚需考量繼承或共有房屋等問題,不易訂定全國統一標準。

2.增加房屋稅易轉嫁予房客或買主

(1)在供給不足之租屋市場,房東多具相對優勢,對房屋課徵較高持有稅,提高房東之持有成本,房東可能將增額稅負移轉予房客,反致租金上漲,對剛就業之青年或經濟弱勢者,增加其生活負擔。

(2)對於資金雄厚之屋主增加持有稅,尚無法促使其釋出房屋,以增加市場房屋之供給量。

三、對各委員、黨團分別擬具房屋稅條例相關條文修正草案之說明

(一)各委員、黨團擬具之房屋稅條例相關條文修正草案,與現行房屋稅條例規定比較,主要差異在非自住住家用房屋戶數歸戶方式(全國歸戶或縣市歸戶)及稅率。鑑於現行已有針對持有多屋者課徵較高或差別稅率機制,可供各地方政府彈性運用;至於目前大多數地方政府採法定稅率下限1.5%課徵情形,本部已與地方稅稽徵機關研訂相關改善措施。

(二)有關大院部分委員及黨團所提非自住住家用房屋採全國歸戶,按不同房屋戶數級距適用差別稅率課徵,說明如下:

1.納稅義務人之房屋可能坐落不同縣(市),若採全國歸戶,且維持現行各縣(市)訂定不同徵收率,實務上難以執行。

2.倘採全國歸戶,需由中央訂定單一差別稅率,惟年度中如納稅義務人持有戶數或使用情形有變動,均將牽動影響其坐落不同縣(市)轄區全部房屋應適用之稅率,極易引發徵納爭議。再者,可能發生都會區房屋之實質稅負較偏鄉房屋為低之情形,造成不公平。此外,房屋稅條例、各地方政府自治條例及稽徵作業、資訊系統均需配合大幅修正,經地方稅稽徵機關初估,最長需3年時間因應,將緩不濟急。

3.至於大院部分委員或黨團提案調降自住或公益出租人出租使用房屋稅率,將造成地方政府稅收大幅減少,恐嚴重影響其建設及施政,允宜審慎。

四、結語

房屋稅課徵宜回歸受益原則並著重地方自治精神,由地方政府依現行房屋稅條例既有評定稅基及訂定徵收率之規定落實辦理。房屋稅稅基及徵收率均屬地方政府權責,本部將賡續加強敦促各地方政府合理評定稅基及規定徵收率,使稅負負擔更趨公平合理。

(112.10.18說明)

一、行政院函請審議「房屋稅條例部分條文修正草案」

(一)修法背景

為健全房巿、落實居住正義,本部參據103年以來實施房屋稅差別稅率縣市之經驗,擬具「房屋稅條例部分條文修正草案」,對全國持有多戶住家用房屋且未作有效使用者,課以較高房屋稅稅率,另修正低價住家用房屋免徵房屋稅適用對象及戶數,以防杜將房屋分割為小坪數規避稅負,經行政院於112年9月21日函請大院審議。

(二)修正重點

1.調整稅率

(1)調高稅率:就非自住非出租非繼承取得共有住家用房屋進行「全國歸戶」,調高其稅率範圍為2%至4.8%(原為1.5%至3.6%),各地方政府均「應」按房屋所有人全國持有戶數訂定差別稅率,並採「全數累進」課徵。

(2)特定房屋適用較低稅率:酌降房屋現值一定金額以下之全國單一自住房屋稅率為1%;出租申報租賃所得達租金標準或繼承取得共有之住家用房屋法定稅率為1.5%至2.4%(原為3.6%);建商新建房屋在合理銷售期間(2年)內者,法定稅率調整為2%至3.6%;超過2年之餘屋則適用2%至4.8%。

2.簡化稽徵:參考現行地價稅課徵方式,增訂自住房屋設籍要件;房屋稅按月計徵改按年計徵。

3.督促落實實施差別稅率:增訂授權地方政府應就非自住住家用房屋訂定差別稅率及就全國單一自住房屋訂定房屋現值一定金額;為落實執行上述授權條文,本部將公告參考基準,供地方政府參考訂定;另倘地方政府訂定之內容均符合該基準,仍造成稅收實質淨損失,由中央政府補足;未訂定差別稅率者,應依上述基準計課每年房屋稅。

4.防止避稅措施

(1)增訂信託房屋,與委託人或受益人持有之房屋併計戶數適用差別稅率,防止分散持有避稅。

(2)修正住家用房屋現值在新臺幣(下同)10萬元以下免徵房屋稅適用對象及戶數(限自然人全國合計3戶),防杜將房屋分割為小坪數適用免稅。

5.配合房屋稅課稅所屬期間為上一年7月1日起至當年6月30日止,若承蒙大院支持完成立法,本案擬自113年7月1日施行,114年5月1日起開始繳納全國歸戶差別稅率2.0方案之房屋稅。

(三)預期效益

1.減輕單一自住者負擔,預估受影響房屋數約310萬戶、稅收減少約23億元。

2.增加多屋且未作有效使用者持有稅負:

(1)具空屋稅精神,減少閒(空)置。

(2)出租適用較低稅率,鼓勵閒(空)置房屋釋出出租,讓租屋者能租到好屋。

(3)受影響房屋數約89萬戶至128萬戶、稅收增加約45億元至55億元。

3.防杜將房屋分割為小坪數適用免稅,預估受影響房屋數約7.8萬戶,稅收增加約0.7億元。

二、黨團、委員擬具「房屋稅條例」相關條文修正草案主要修正重點之說明

(一)調整稅率

1.台灣民眾黨黨團及部分委員提案進一步調降自住或公益出租人出租使用房屋適用之稅率,將造成地方政府稅收大幅減少,恐嚴重影響其建設及施政,允宜審慎。

2.台灣民眾黨黨團、時代力量黨團及部分委員提案大幅調高非自住住家用房屋法定稅率上限為8%或10%,考量房屋稅係對財產課徵,稅率訂定宜合宜,以避免房屋所有人產生政府透過課稅徵收其房屋之感。

3.台灣民眾黨黨團、時代力量黨團及部分委員提案統一訂定差別稅率之級距及各級距稅率範圍,基於各地方經濟交通發展狀況不同,宜由地方政府視轄內特性因地制宜訂定差別稅率,同時輔以中央合宜督促落實措施,以踐行地方自治精神。

4.台灣民眾黨黨團及部分委員提案採差額累進稅率課徵,考量全數累進對於全國持有多戶且未作有效使用之住家用房屋加重稅負效果較為顯著,且差額累進於納稅義務人持有房屋戶數跨稅率級距時,需由其申報擇定房屋適用稅率,恐增加稽徵成本及徵納雙方爭議。

5.時代力量黨團提案調高非住家用房屋未為使用之稅率,考量非住家用房屋空置原因眾多,例如消費型態變更、商圈沒落,且行政院版本已授權地方政府得就非住家用房屋採縣市歸戶按戶數及其他合理需要訂定差別稅率,本部將持續觀察該類房屋市場狀況及地方政府實施情形滾動檢討。

(二)修正稅基評定成員及評定期程

台灣民眾黨黨團、時代力量黨團及部分委員提案修正不動產評價委員會(下稱評價會)增納專家及學者或刪除民意代表、房屋標準價格改為每2年重行評定1次,基於現行地方政府評價會專業委員均達半數,已具有專業性;對於縮短房屋標準價格評定期程,大多數地方政府認為未必有助稅基合理化,且恐使民眾誤認為頻繁加稅而有不安之疑慮等,允宜尊重。

(三)修正課稅所屬期間

部分委員提案將房屋稅課稅所屬期間由上一年7月1日至當年6月30日,修正為上一年1月1日至12月31日,恐導致修法後第1次房屋稅開徵僅徵收半年(上一年7月1日至12月31日),影響地方政府稅收及財務調度,允宜保留。

(四)修正低價住家用房屋免徵房屋稅要件

1.蔡委員易餘等20人提案修正住家用房屋現值在10萬元以下免徵房屋稅之適用戶數以直轄市合計3戶為限,考量將房屋分割為小坪數規避稅負,尚非直轄市獨有現象,為避免形成租稅漏洞,建議仍宜全國各縣市一體適用。

2.賴委員士葆等26人提案修正住家用房屋免徵房屋稅之房屋現值由10萬元改為30萬元,除提高免稅額度將擴大避稅空間外,另適用免稅房屋由「住家用」改為「自住用」,恐增加老舊或屋況不佳未供自住(如出租)之住家用房屋稅負。

(五)其他

1.江委員永昌等21人提案加徵房屋空置稅及將該稅課收入撥入住宅法設置之住宅基金,經查行政院版本已透過特定房屋適用較低稅率,其餘住家用房屋加重課稅之制度設計,等同對「全國」持有「多戶且空置或未作有效使用之住家用房屋」課徵較高房屋稅,已具空屋稅精神;另因無加徵空置稅必要,不生課稅收入撥入住宅基金之情事。

2.賴委員品妤等17人提案除所徵未作有效使用房屋之房屋稅課稅收入,撥入住宅基金部分外,餘均同行政院版本,由於房屋稅稅收係地方政府重要收入,上述房屋稅稅收如撥入基金,恐影響地方政府財政努力意願及其財源,且財政紀律法第7條亦有規定立法機關修正法律時,不得將政府既有收入限定專款專用。

肆、與會委員於聽取說明、詢答及大體討論後,對法案進行審查,經在場委員充分溝通及協商,全案審查完竣。審查結果:

一、照行政院提案通過:第四條、第六條之一、第七條、刪除第十二條、第十五條、第十八條、第二十四條及第二十五條條文。

二、維持現行條文:第一條、第二條及第三條條文。

三、不予增訂:委員江永昌等21人提案第六條、第十四條、第十七條、第二十三條、第二十四條及委員賴品妤等17人提案第二十四條之一條文。

四、不予採納:委員江永昌等21人提案第九條、第十一條、第十五條、第十八條、第二十條及第二十一條條文。

五、保留,送院會處理:第五條、時代力量黨團提案第五條之一、第六條、第九條、第十一條條文。

伍、爰經決議:

一、併案擬具審查報告,提報院會。

二、本案於院會進行二讀前,須交由黨團協商。

三、院會討論本案時,由沈召集委員發惠補充說明。

陸、檢附條文對照表乙份。