立法院第11屆第4會期第12次會議紀錄

時 間 中華民國114年12月9日(星期二)9時

地 點 本院議場

主 席 韓院長國瑜

副秘書長 張裕榮

繼續開會

主席:報告院會,繼續開會。

進行討論事項第一案。

討 論 事 項

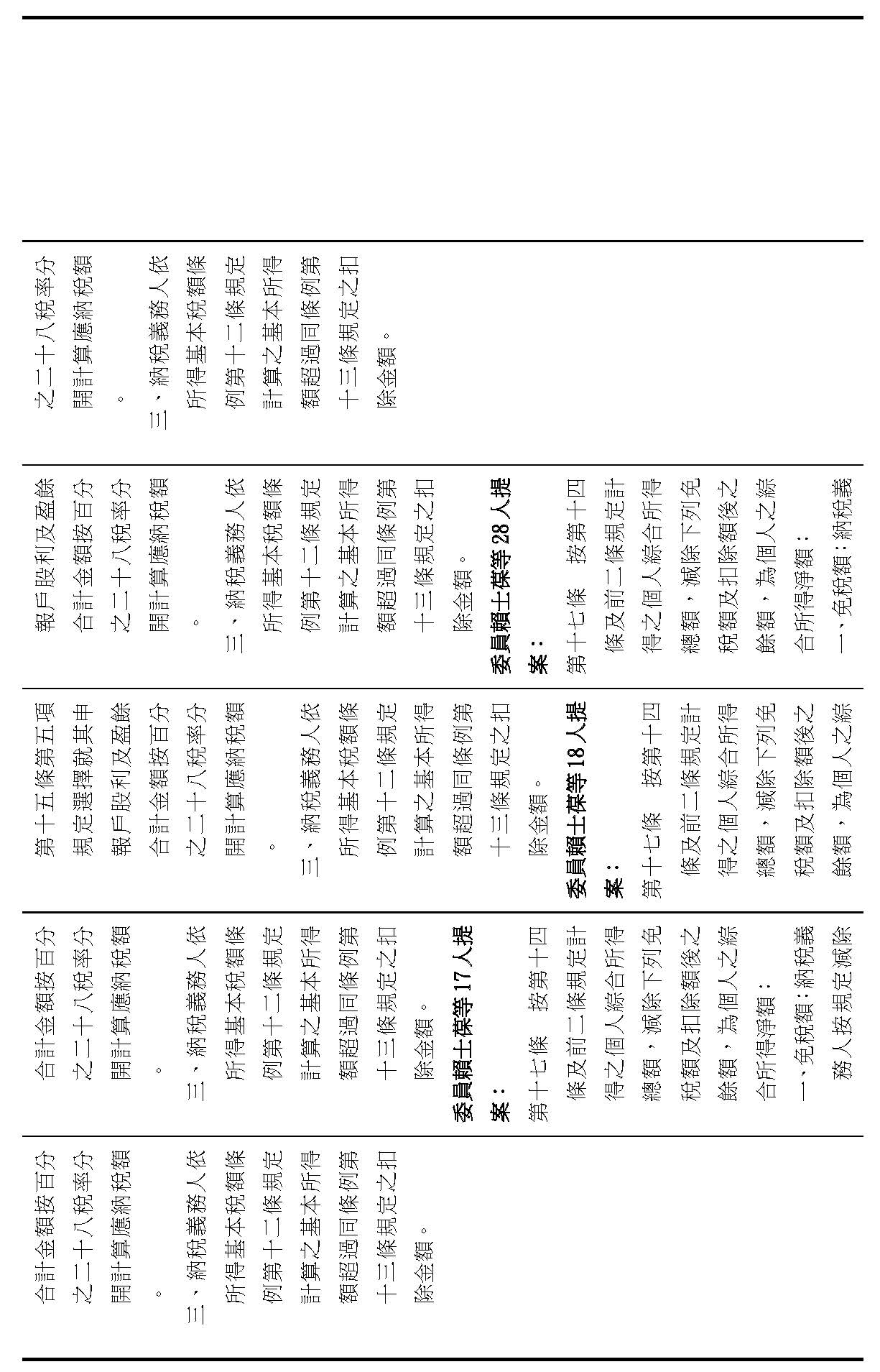

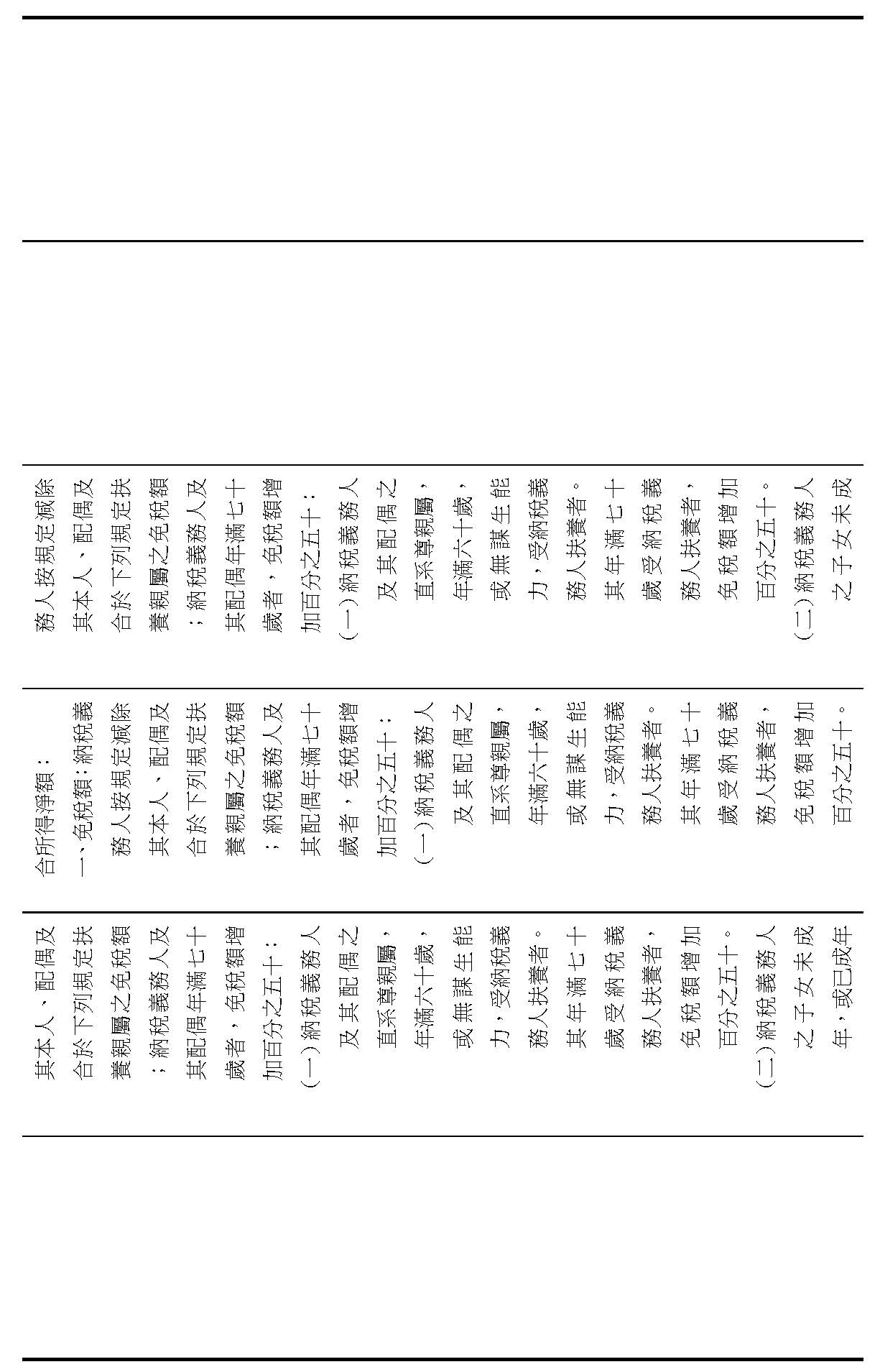

一、(一)本院財政委員會報告併案審查國民黨黨團、委員馬文君等16人、委員魯明哲等23人、委員謝龍介等20人、委員賴士葆等17人、委員賴士葆等18人、委員林德福等21人、委員楊瓊瓔等16人、委員賴士葆等28人及委員王正旭等17人分別擬具「所得稅法第十七條條文修正草案」案。(本案經提本院第11屆第1會期第7、5、5、6、6、6、6、6、7、7次會議報告決定:交財政委員會審查。茲接報告,爰於本次會議提出討論。)

(二)本院委員王正旭等25人擬具「所得稅法第十七條條文修正草案」,請審議案。(本案經提本院第11屆第3會期第26次會議報告決定:逕付二讀,與相關提案併案協商。爰於本次會議提出討論。)

(三)本院委員李彥秀等18人擬具「所得稅法第十七條條文修正草案」,請審議案。(本案經提本院第11屆第3會期第27次會議報告決定:逕付二讀,與相關提案併案協商。爰於本次會議提出討論。)

(四)本院委員李坤城等24人擬具「所得稅法第十七條條文修正草案」,請審議案。

(五)本院委員賴惠員等25人擬具「所得稅法第五條之一及第十七條條文修正草案」,請審議案。

(六)本院委員郭國文等19人擬具「所得稅法第五條之一及第十七條條文修正草案」,請審議案。(以上三案經提本院第11屆第3會期第27次會議決定:自財政委員會抽出逕付二讀,與相關提案併案協商。爰於本次會議提出討論。)

(七)本院台灣民眾黨黨團擬具「所得稅法第十七條條文修正草案」,請審議案。(本案經提本院第11屆第4會期第4次會議報告決定:逕付二讀,與相關提案併案協商。爰於本次會議提出討論。)

(八)本院委員葉元之等20人擬具「所得稅法第十七條條文修正草案」,請審議案。

(九)本院委員張智倫等17人擬具「所得稅法第十七條條文修正草案」,請審議案。

(十)本院委員陳超明等17人擬具「所得稅法第十七條條文修正草案」,請審議案。

(十一)本院委員邱鎮軍等17人擬具「所得稅法第十七條條文修正草案」,請審議案。

(十二)本院委員邱若華等17人擬具「所得稅法第十七條條文修正草案」,請審議案。

(十三)本院委員徐巧芯等17人擬具「所得稅法第十七條條文修正草案」,請審議案。

(十四)本院委員林思銘等24人擬具「所得稅法第十七條條文修正草案」,請審議案。(以上七案經提本院第11屆第4會期第11次會議決定:自財政委員會抽出逕付二讀,與相關提案併案協商。爰於本次會議提出討論。)

主席:請宣讀審查報告。

立法院財政委員會函

受文者:議事處

發文日期:中華民國114年8月14日

發文字號:台立財字第1142101110號

速別:普通件

密等及解密條件或保密期限:

附件:

主旨:院會交付審查本院國民黨黨團、委員馬文君等16人、委員魯明哲等23人、委員謝龍介等20人、委員賴士葆等17人、委員賴士葆等18人、委員林德福等21人、委員楊瓊瓔等16人、委員賴士葆等28人、委員王正旭等17人分別擬具「所得稅法第十七條條文修正草案」等10案,業經併案審查完竣,決議須交由黨團協商,復請提報院會討論。

說明:

一、復貴處113年3月27日台立議字第1130700407號、第1130700461號、113年4月3日台立議字第1130700551號、台立議字第1130700609號、台立議字第1130700610號、台立議字第1130700715號、台立議字第1130700720號、113年4月9日台立議字第1130700836號、台立議字第1130700781號、台立議字第1130700930號函。

二、附審查報告乙份。

正本:議事處

副本:

本院國民黨黨團、委員馬文君等16人、委員魯明哲等23人、委員謝龍介等20人、委員賴士葆等17人、委員賴士葆等18人、委員林德福等21人、委員楊瓊瓔等16人、委員賴士葆等28人、委員王正旭等17人分別擬具「所得稅法第十七條條文修正草案」等10案併案審查報告

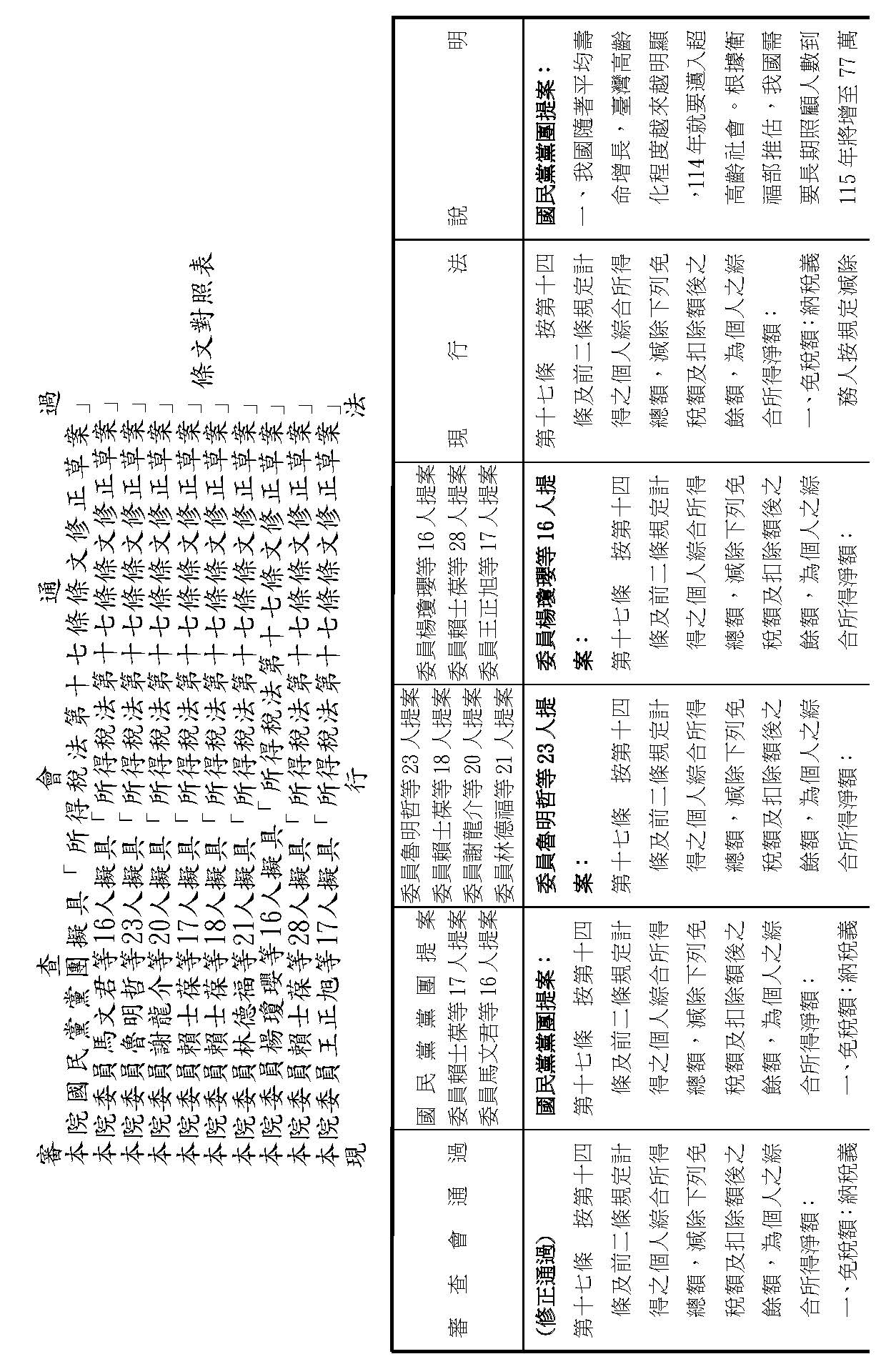

壹、本院國民黨黨團、委員馬文君等16人、委員魯明哲等23人、委員謝龍介等20人、委員賴士葆等17人、委員賴士葆等18人、委員林德福等21人、委員楊瓊瓔等16人、委員賴士葆等28人、委員王正旭等17人分別擬具「所得稅法第十七條條文修正草案」等10案,經提本院第11屆第1會期第7次會議(113.3.29)、第1會期第5次會議(113.3.15)、第1會期第5次會議(113.3.15)、第1會期第6次會議(113.3.22)、第1會期第6次會議(113.3.22)、第1會期第6次會議(113.3.22)、第1會期第6次會議(113.3.22)、第1會期第6次會議(113.3.22)、第1會期第7次會議(113.3.29)、第1會期第7次會議(113.3.29)報告後,均決定:「交財政委員會審查」。本會爰於113年4月10日及114年8月14日舉行第11屆第1會期第7次全體委員會議及第3會期第20次全體委員會議進行審查,會議分別由羅召集委員明才及賴召集委員士葆擔任主席,財政部莊部長翠雲、金融監督管理委員會證券期貨局黃副局長厚銘、衛生福利部長期照顧司王專門委員齡儀、法務部林參事豐文等分別應邀列席說明、備詢。

貳、黨團及委員提案要旨:

一、國民黨黨團提案要旨:

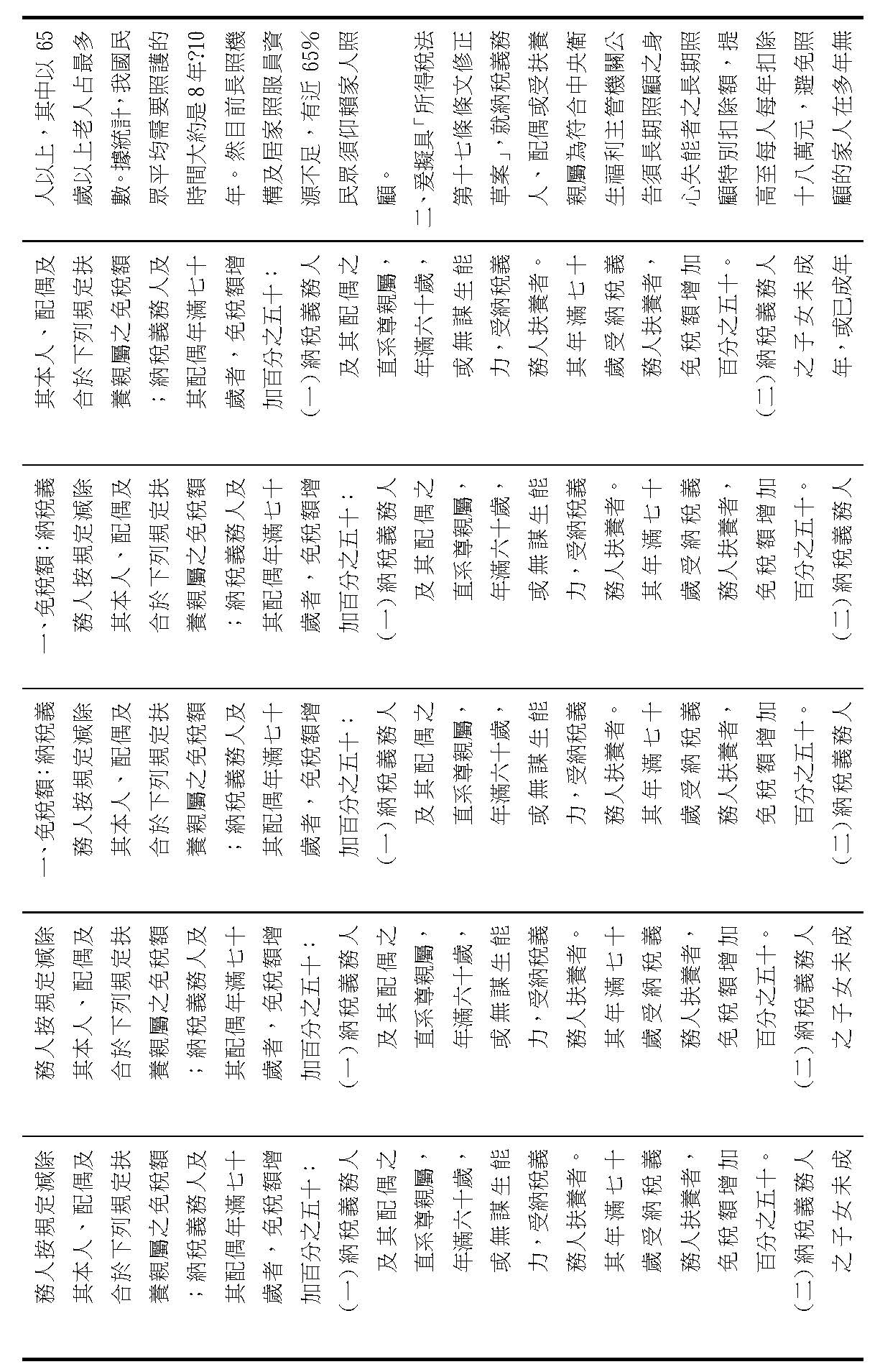

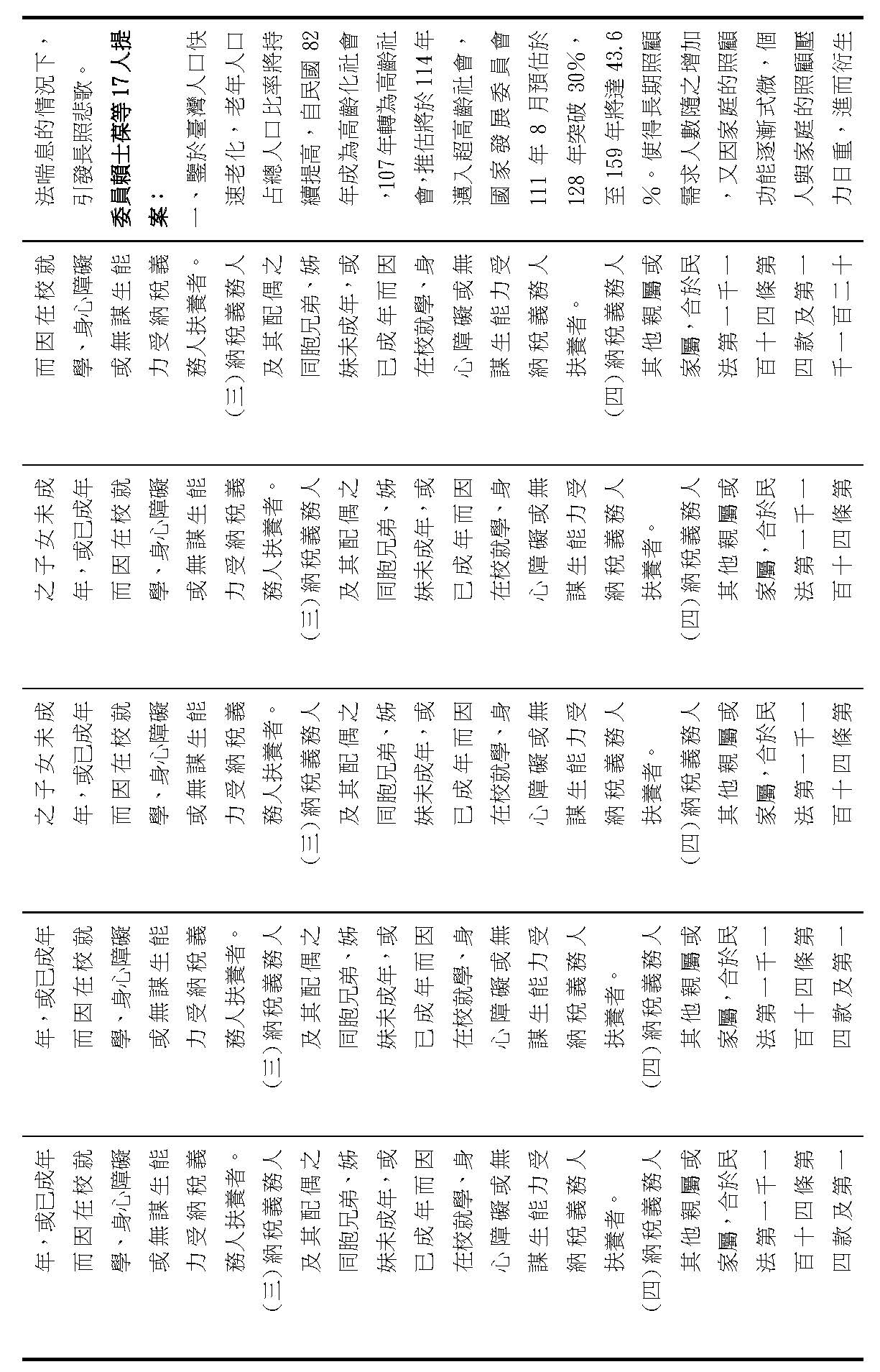

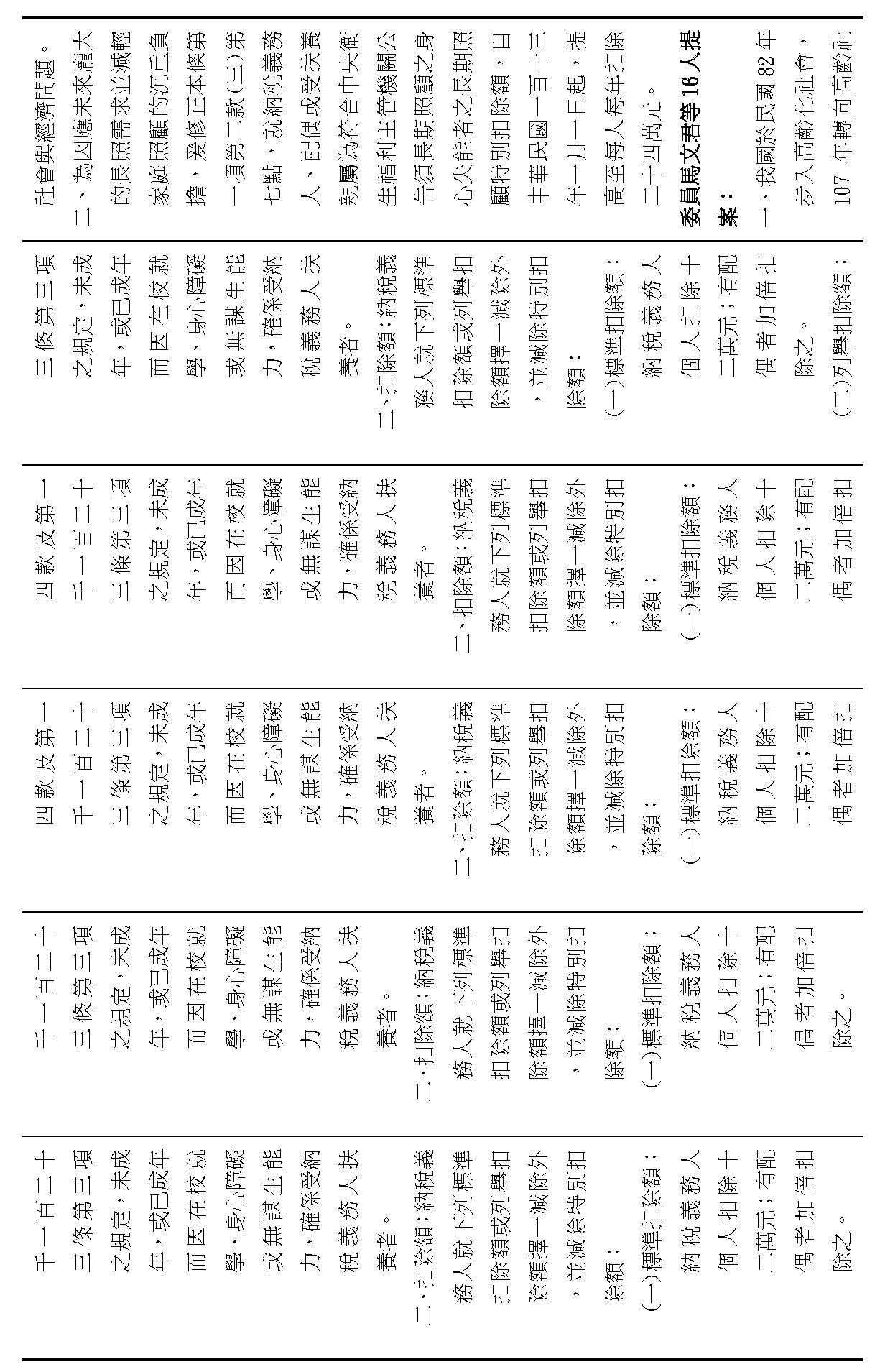

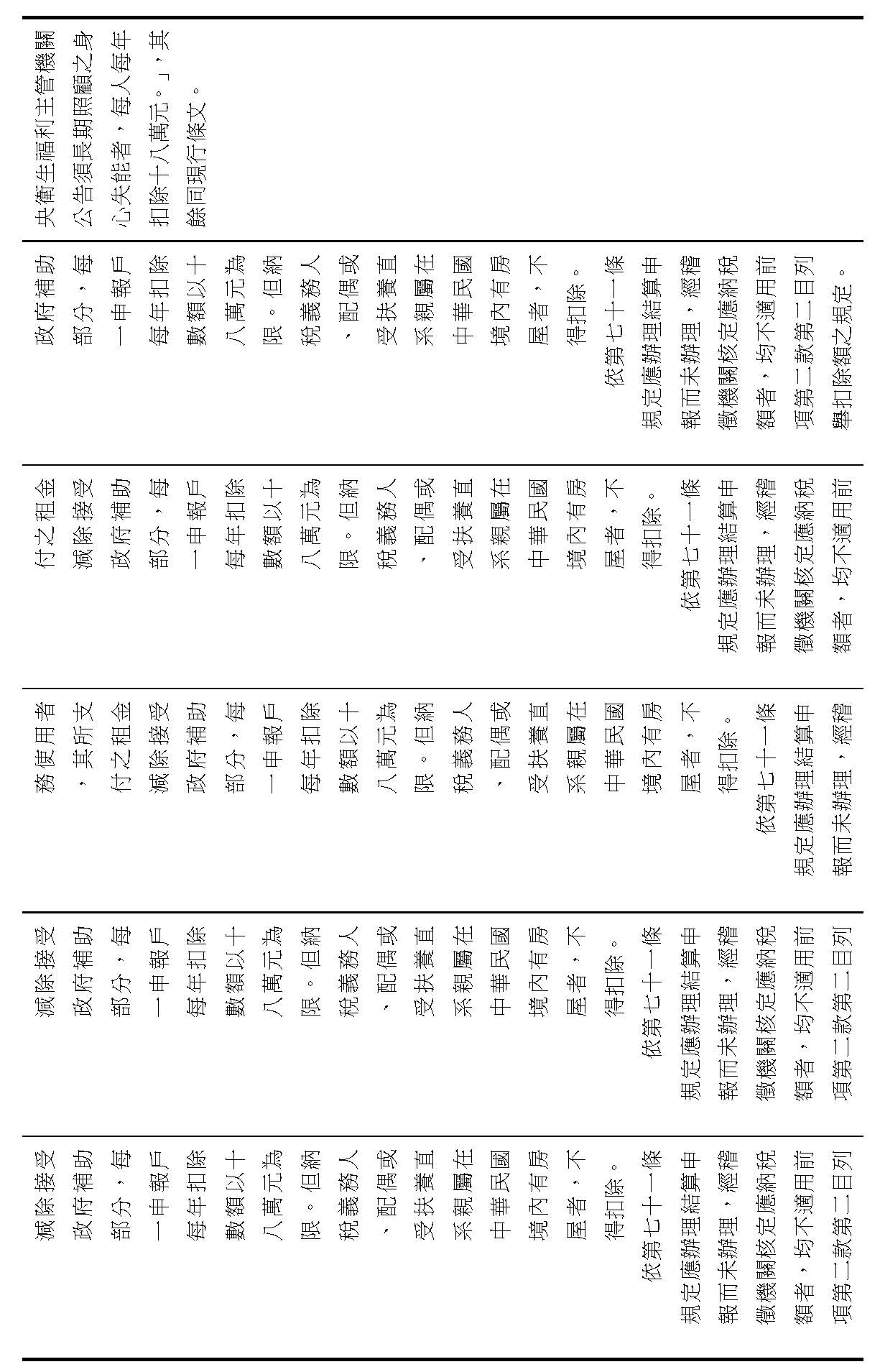

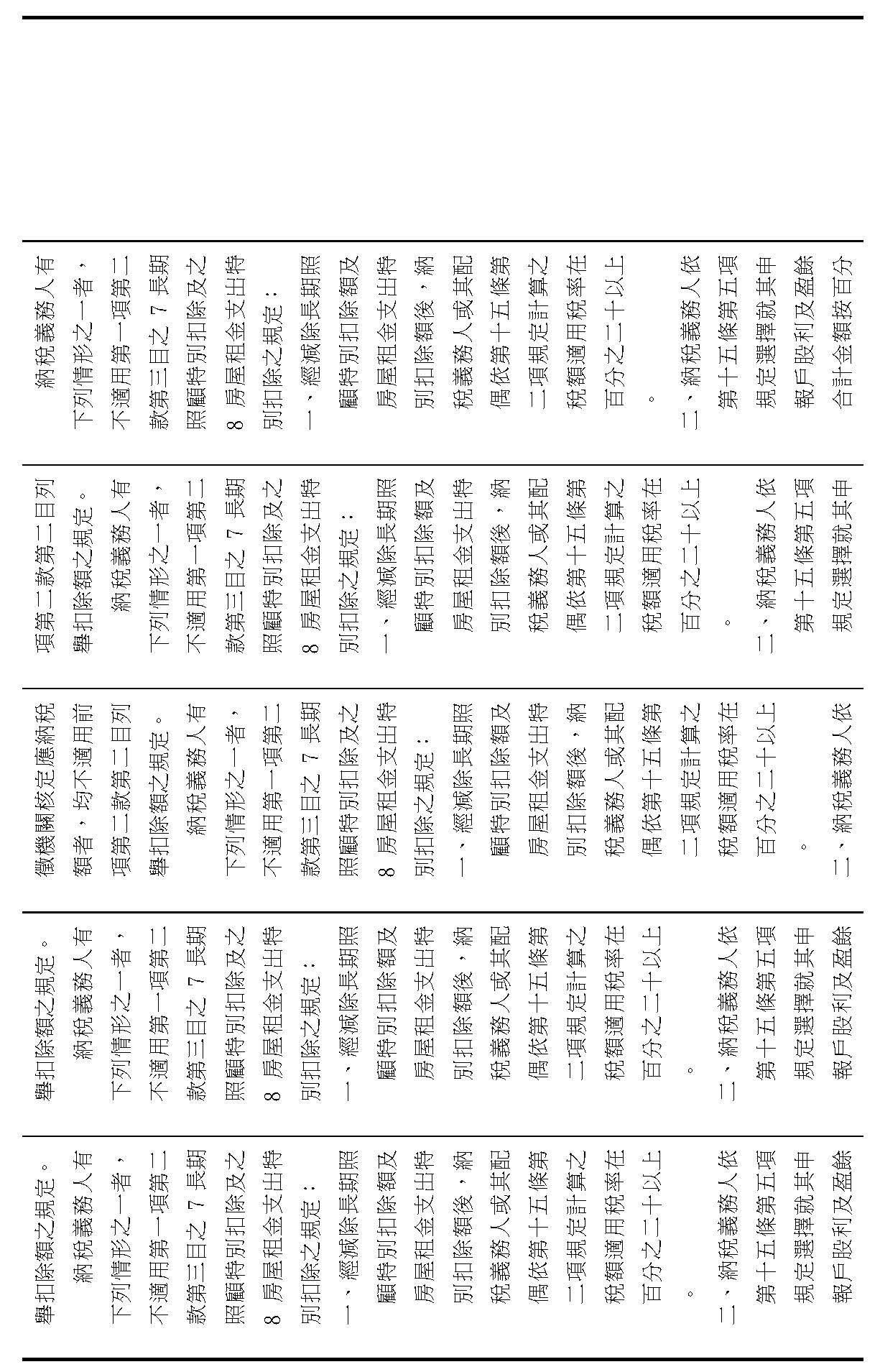

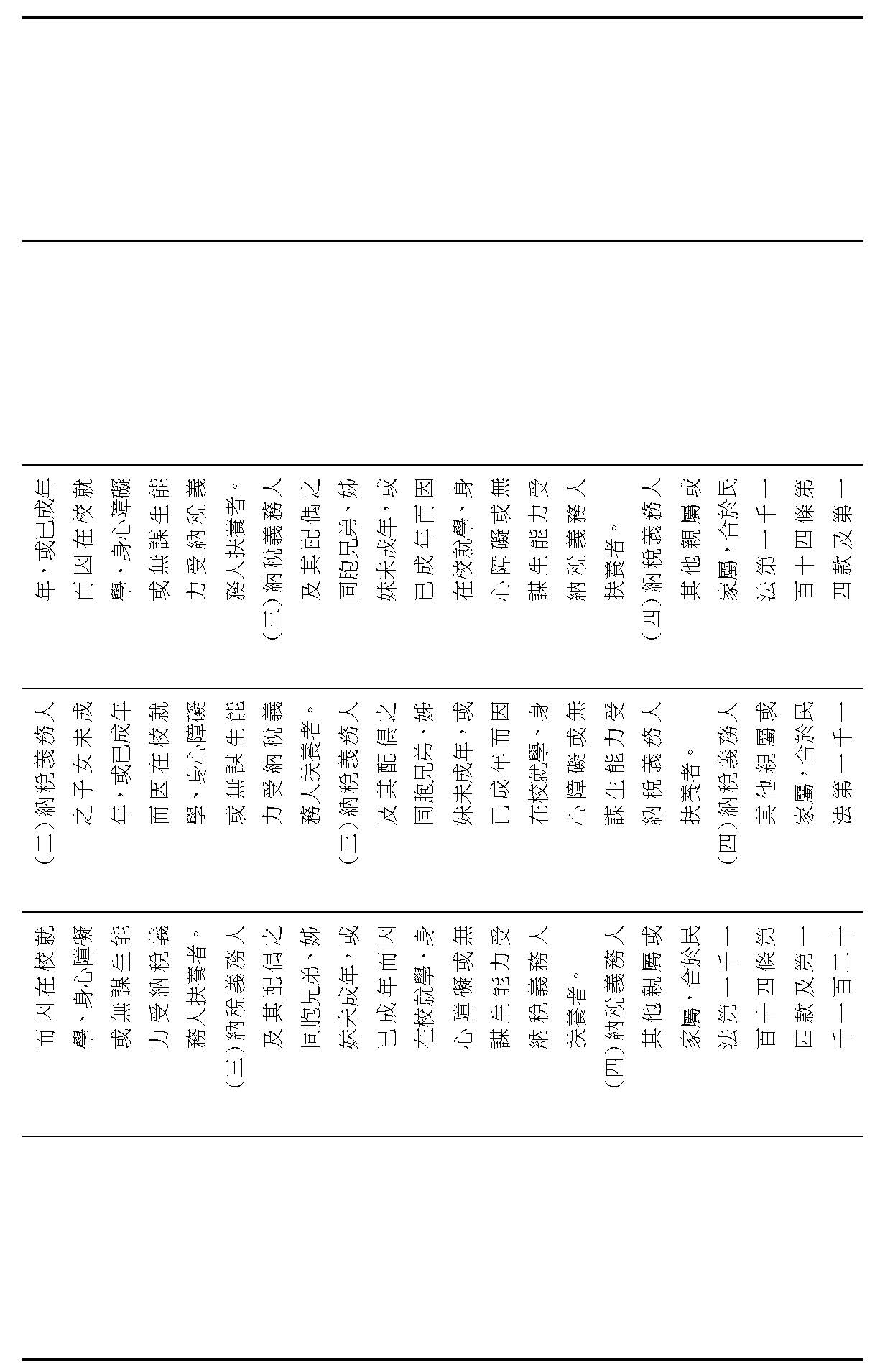

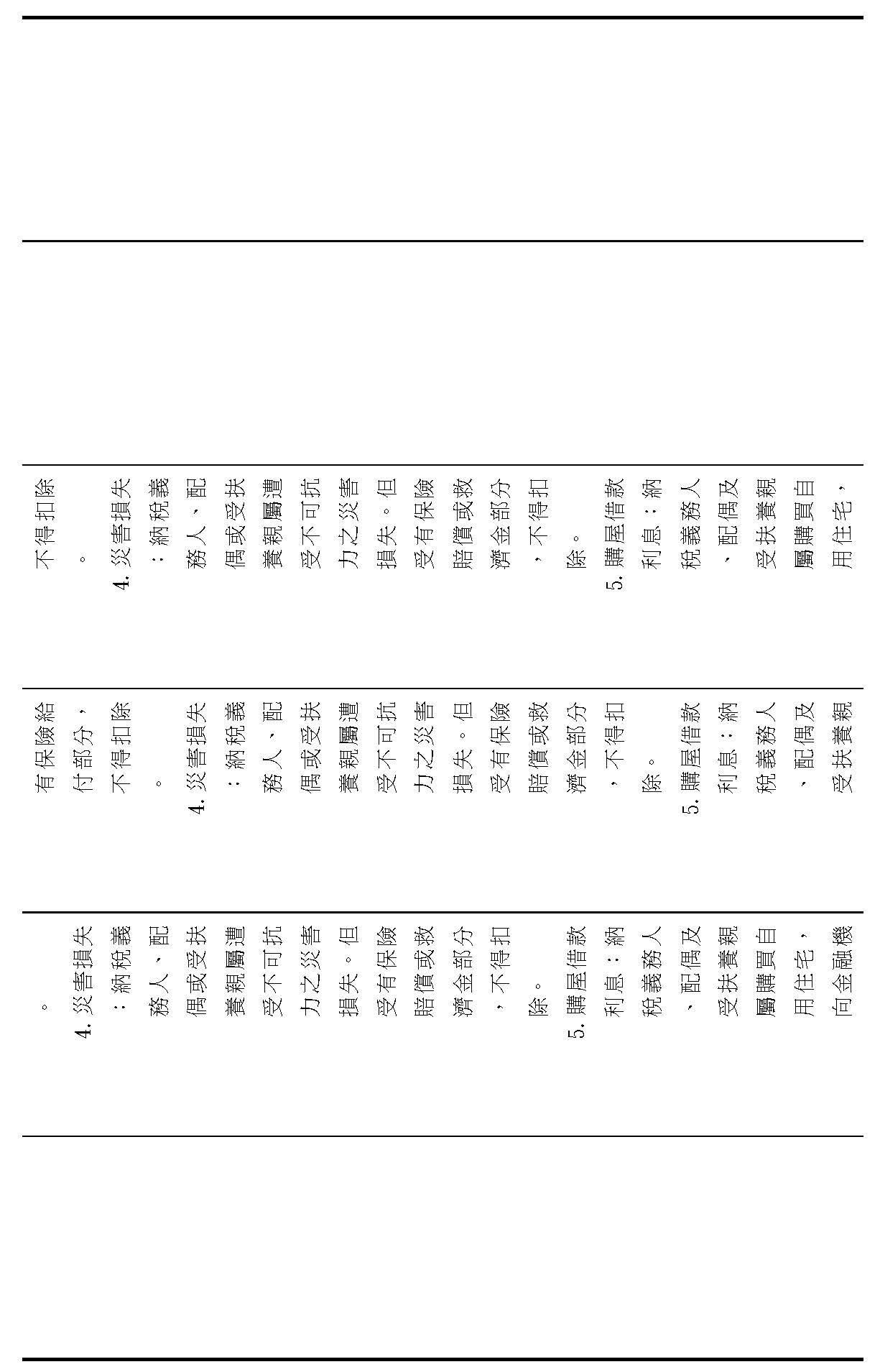

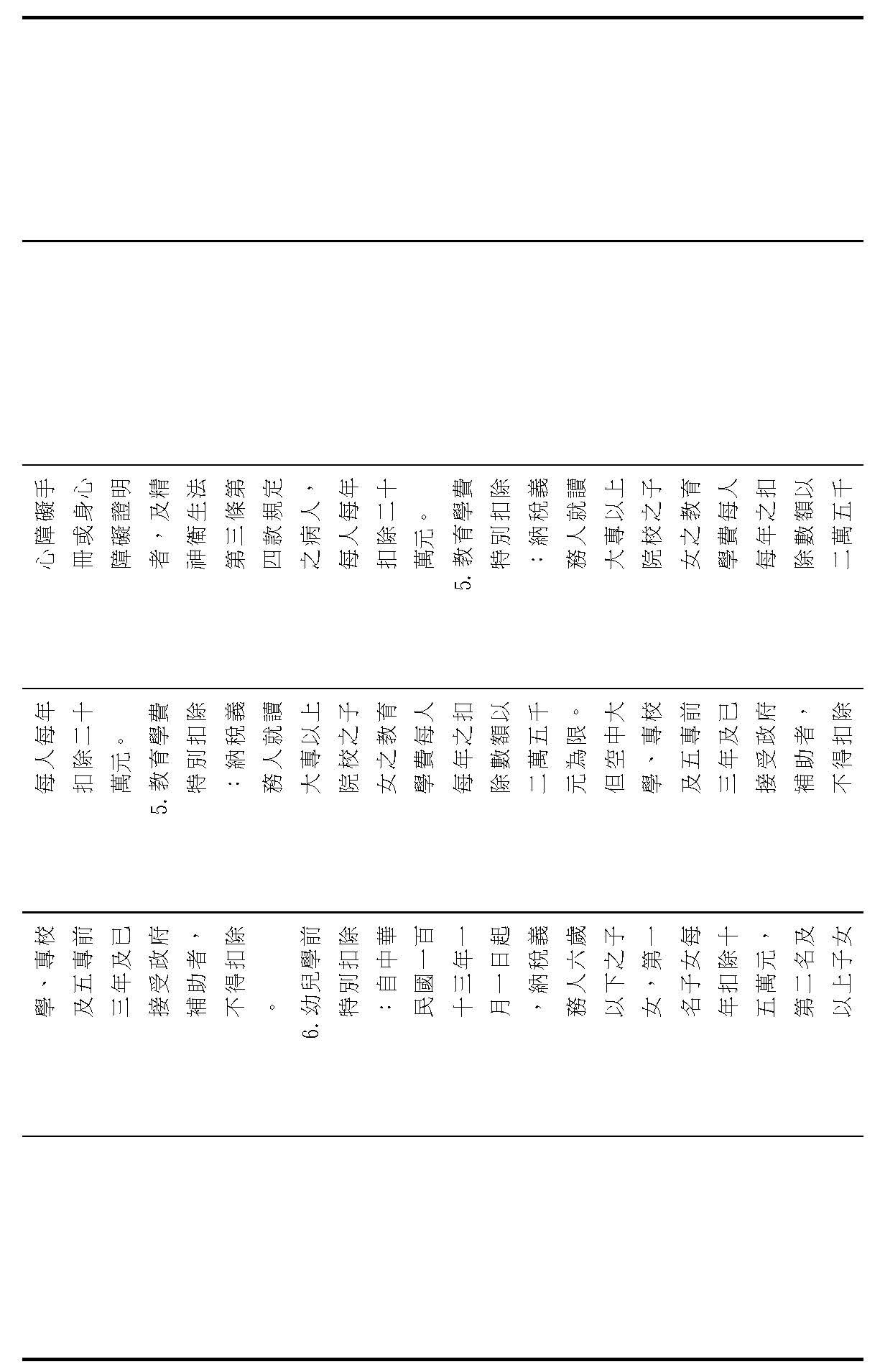

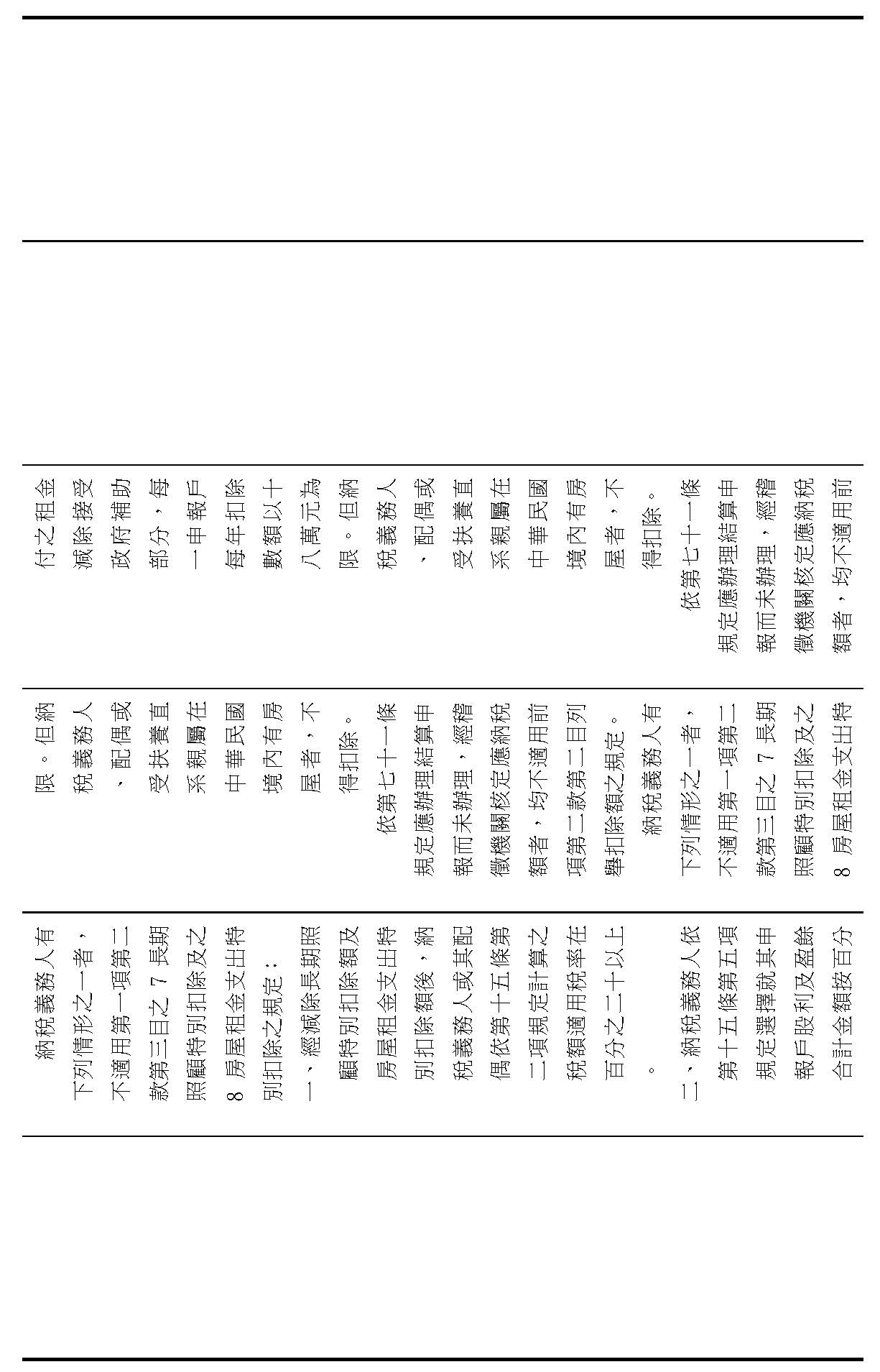

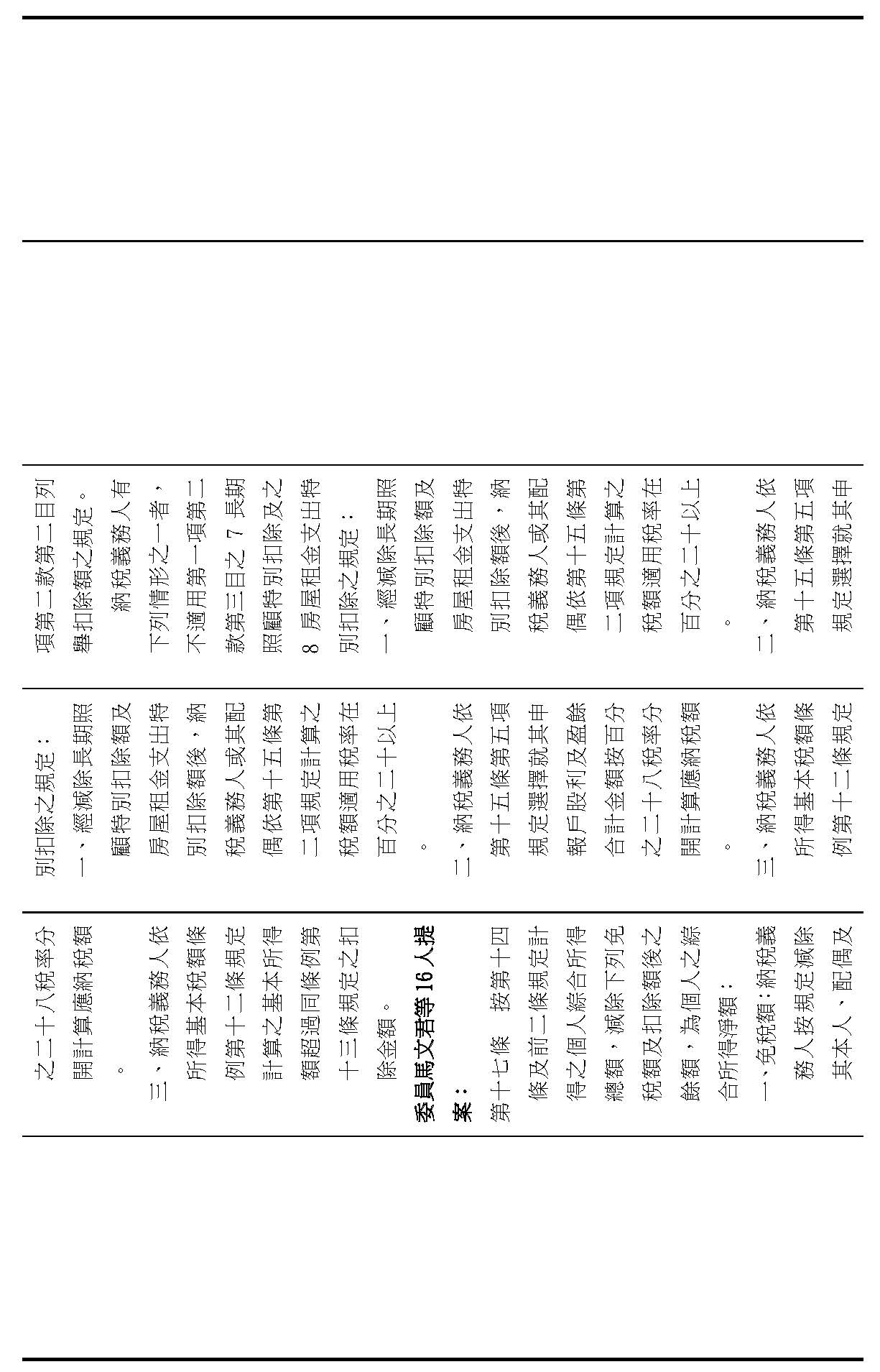

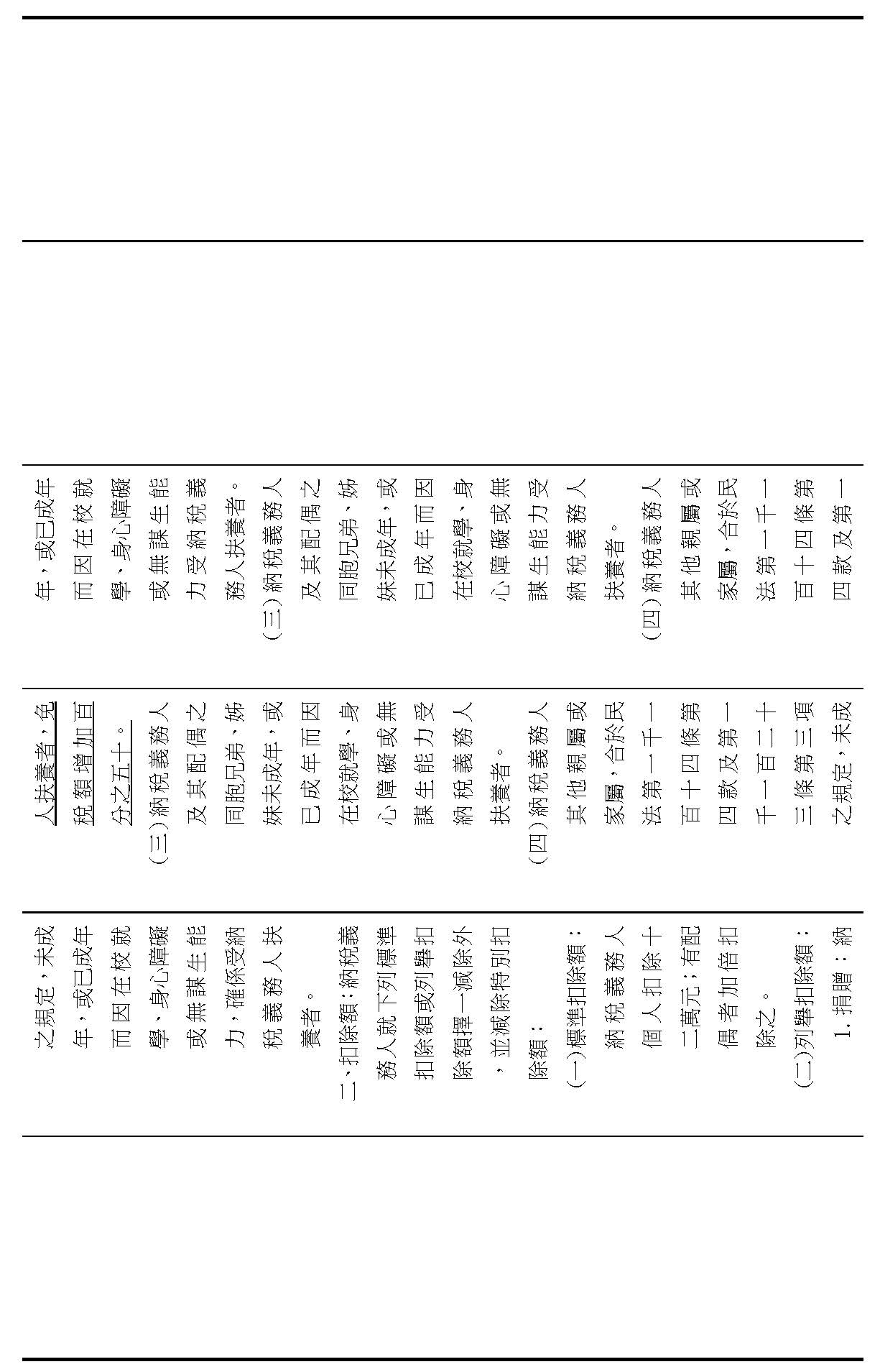

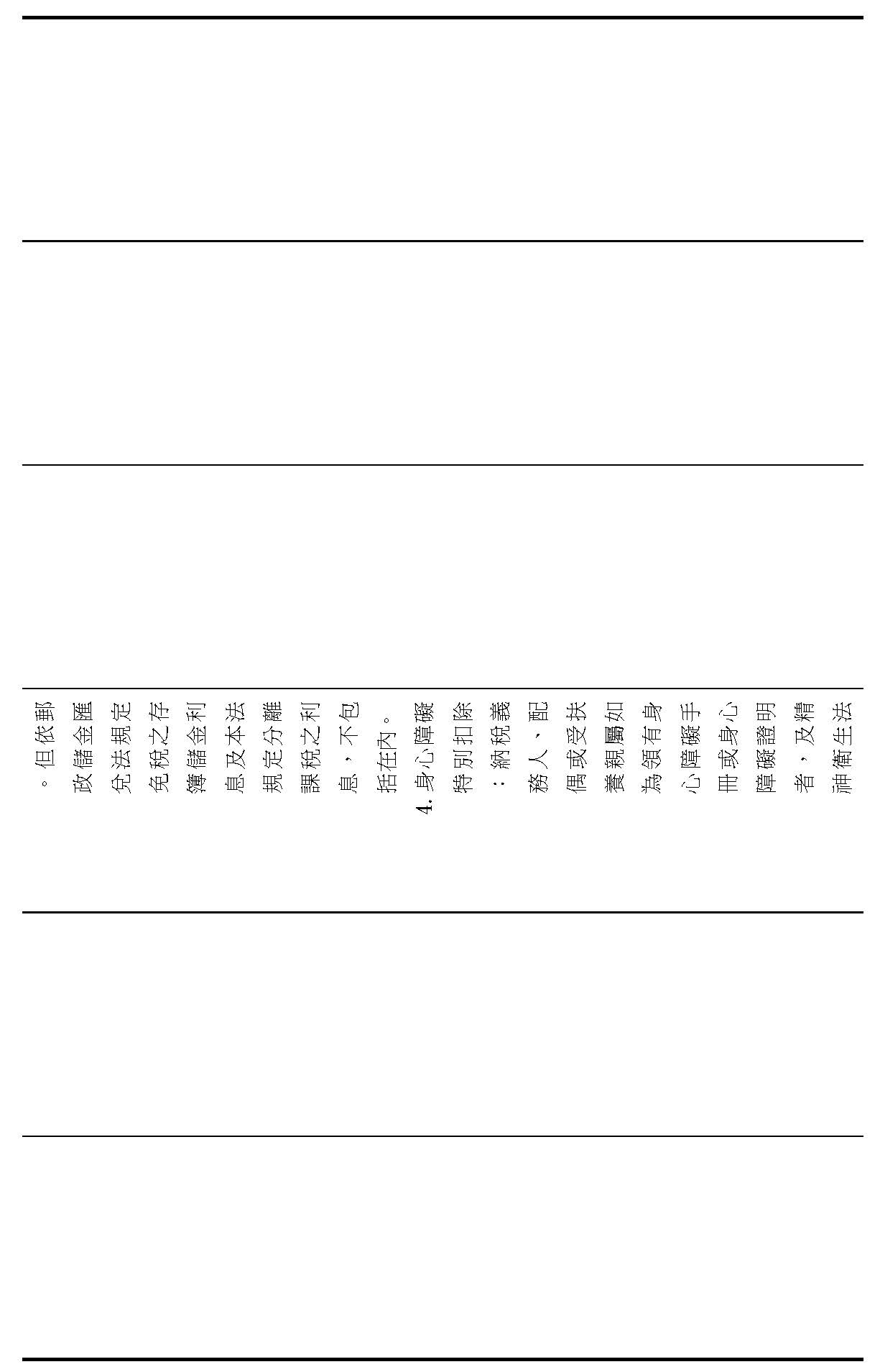

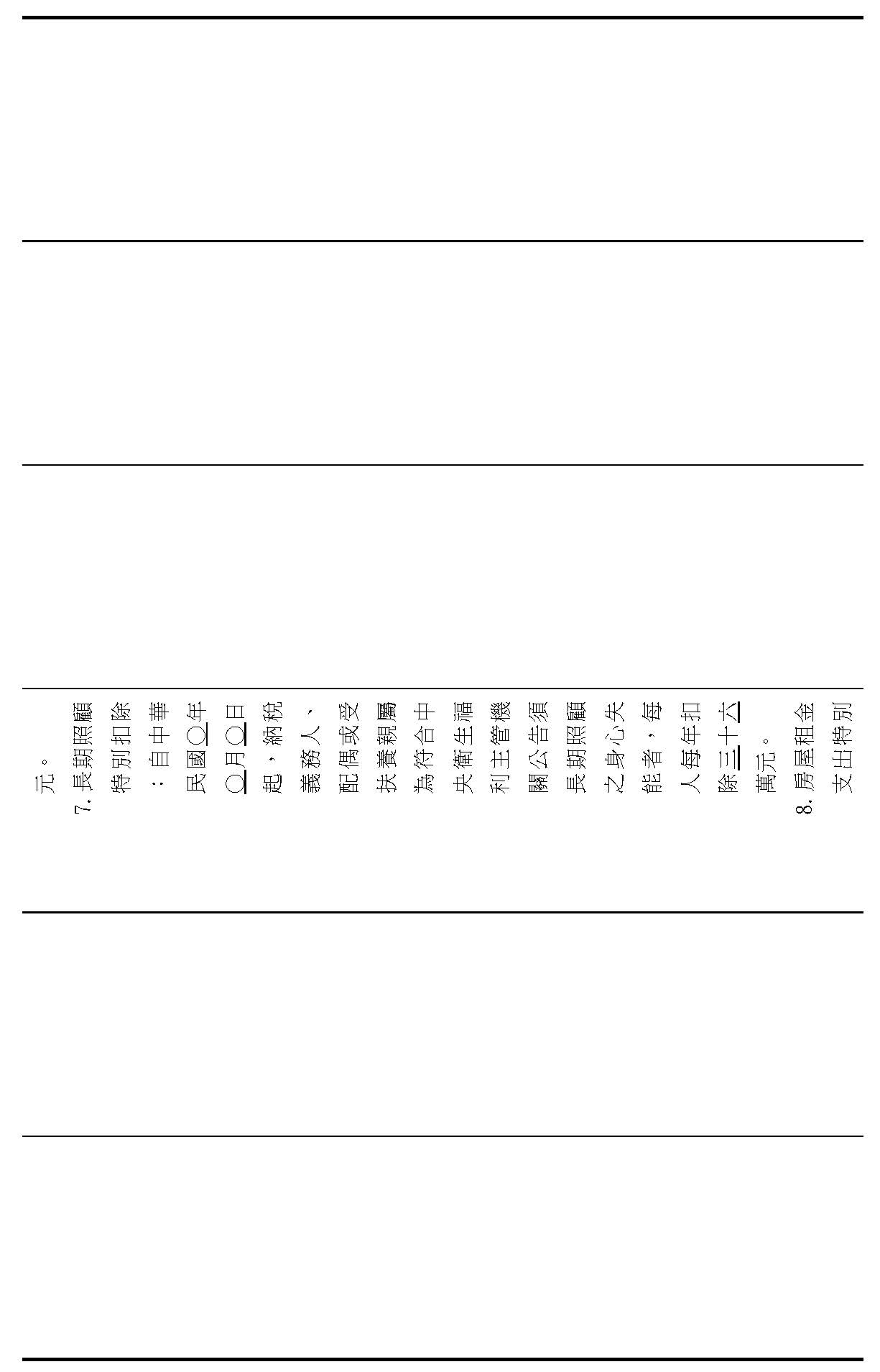

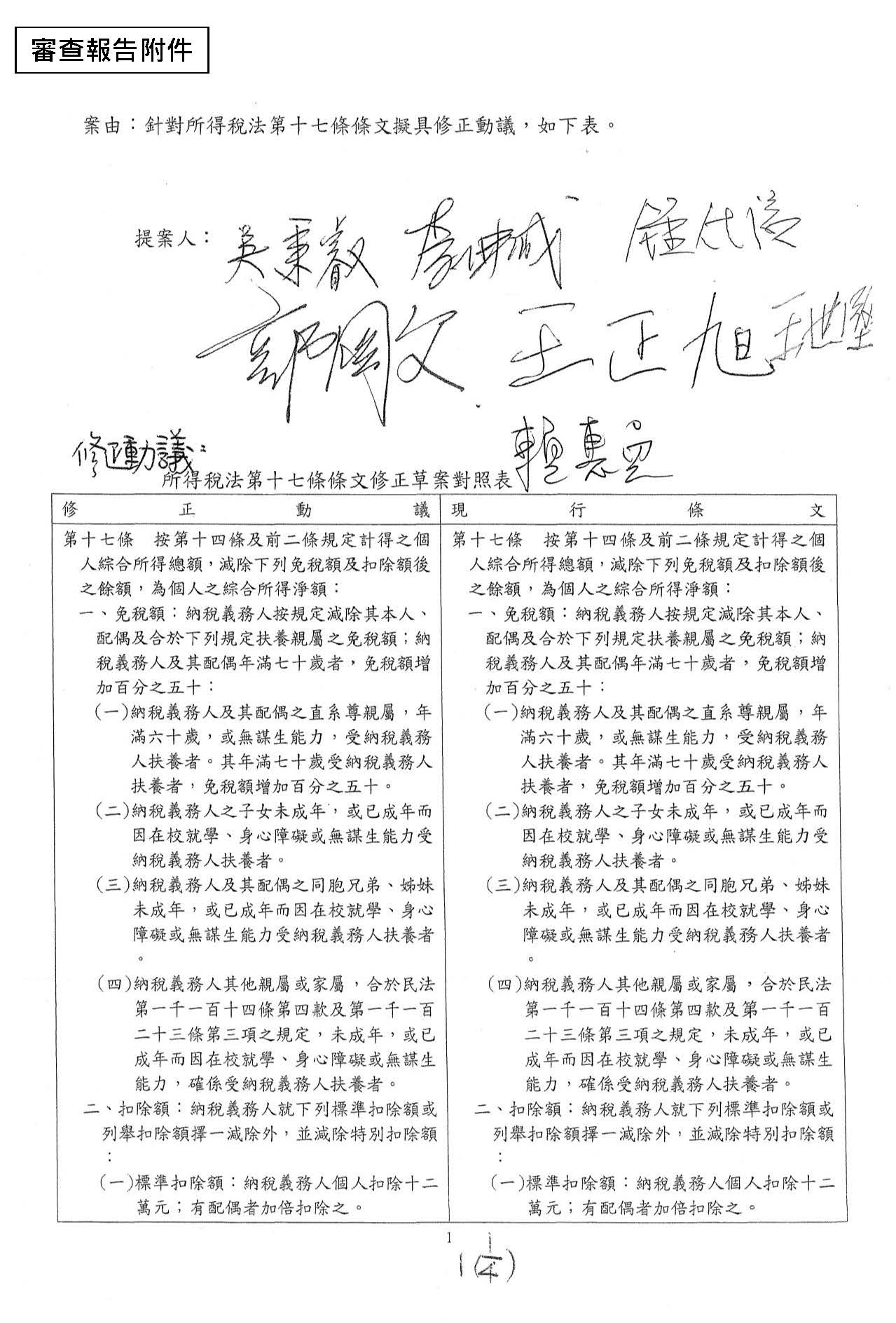

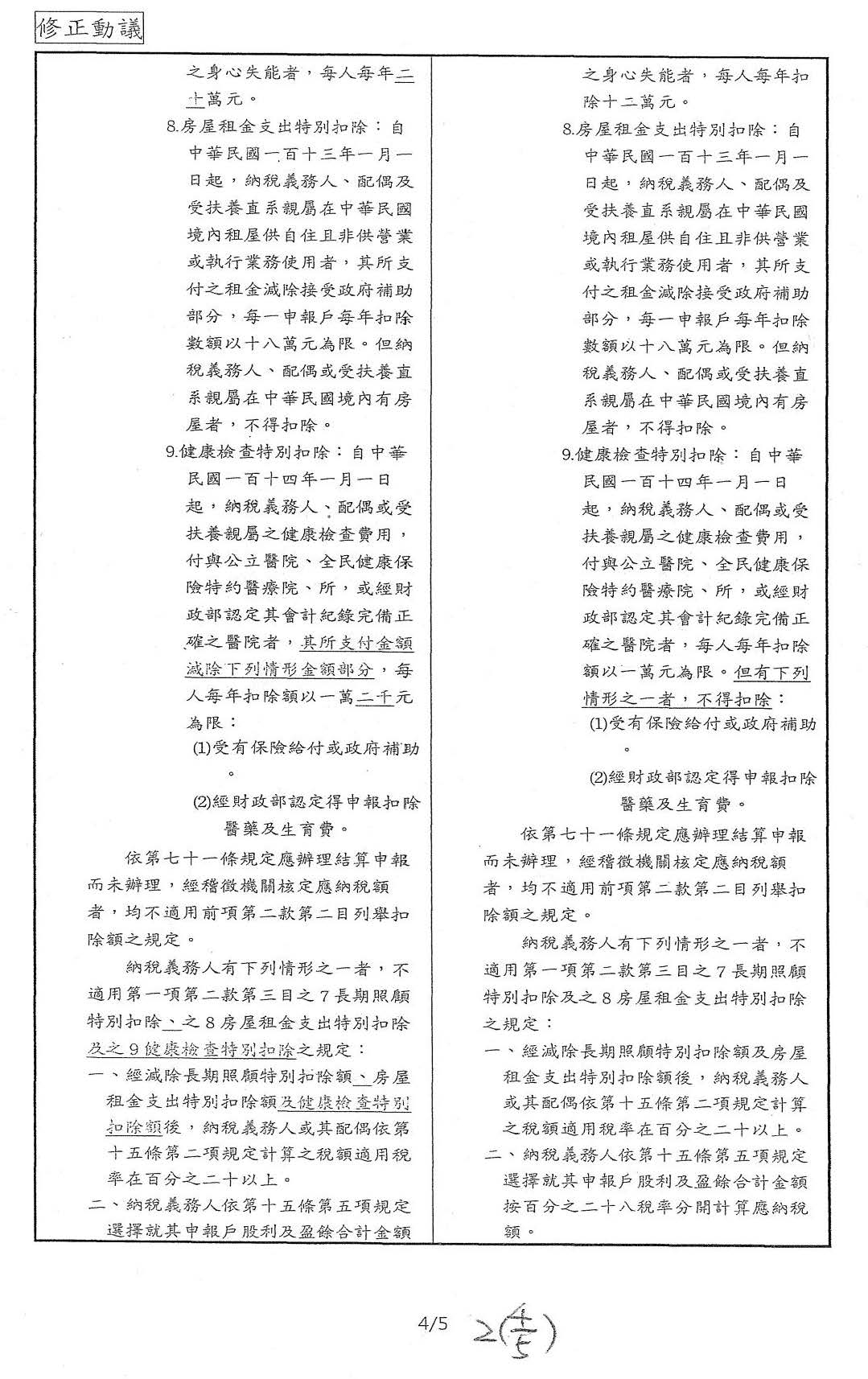

鑒於我國隨著平均壽命增長,臺灣高齡化程度越來越明顯,114年就要邁入超高齡社會。根據衛福部推估,我國需要長期照顧人數到115年將增至77萬人以上,其中以65歲以上老人占最多數。據統計,我國民眾平均需要照護的時間大約是8年~10年。然目前長照機構及居家照服員資源不足,有近65%民眾須仰賴家人照顧。爰擬具「所得稅法第十七條條文修正草案」,就納稅義務人、配偶或受扶養親屬為符合中央衛生福利主管機關公告須長期照顧之身心失能者之長期照顧特別扣除額,提高至每人每年扣除十八萬元,避免照顧的家人在多年無法喘息的情況下,引發長照悲歌。

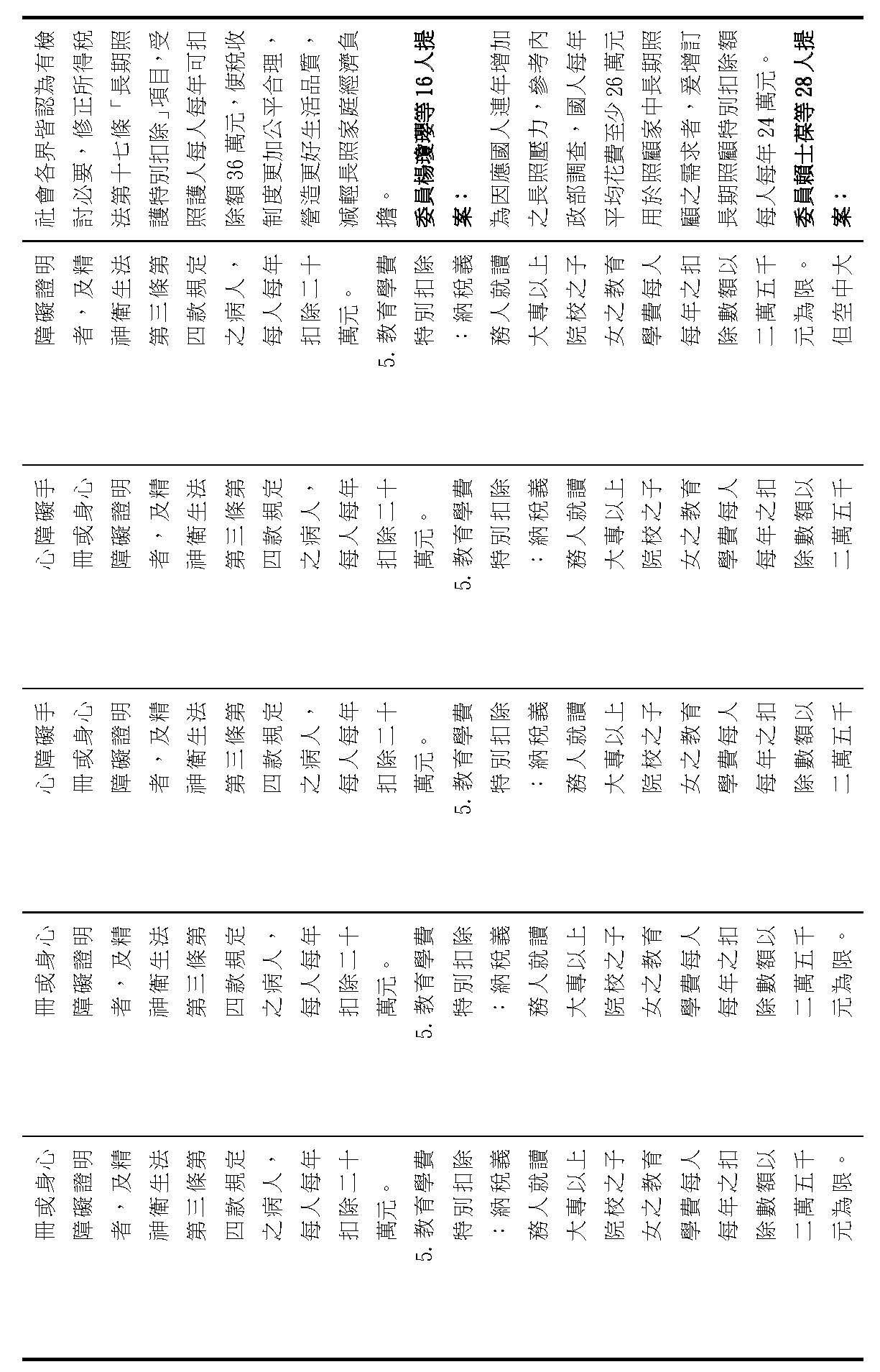

二、委員馬文君等16人提案要旨:

鑑於台灣社會快速老化,現行家庭型態逐漸無法完全因應老人及其他失能者照顧財務負擔,長期照顧所衍生問題,已達到刻不容緩之地步,爰擬具「所得稅法第十七條條文修正草案」,就納稅義務人、配偶或受扶養親屬為符合中央衛生福利主管機關公告須長期照顧之身心失能者之「長期照顧特別扣除額」,自中華民國一百十三年一月一日起,提高至每人每年扣除二十萬元,以減輕長照家庭經濟負擔。

三、委員魯明哲等23人提案要旨:

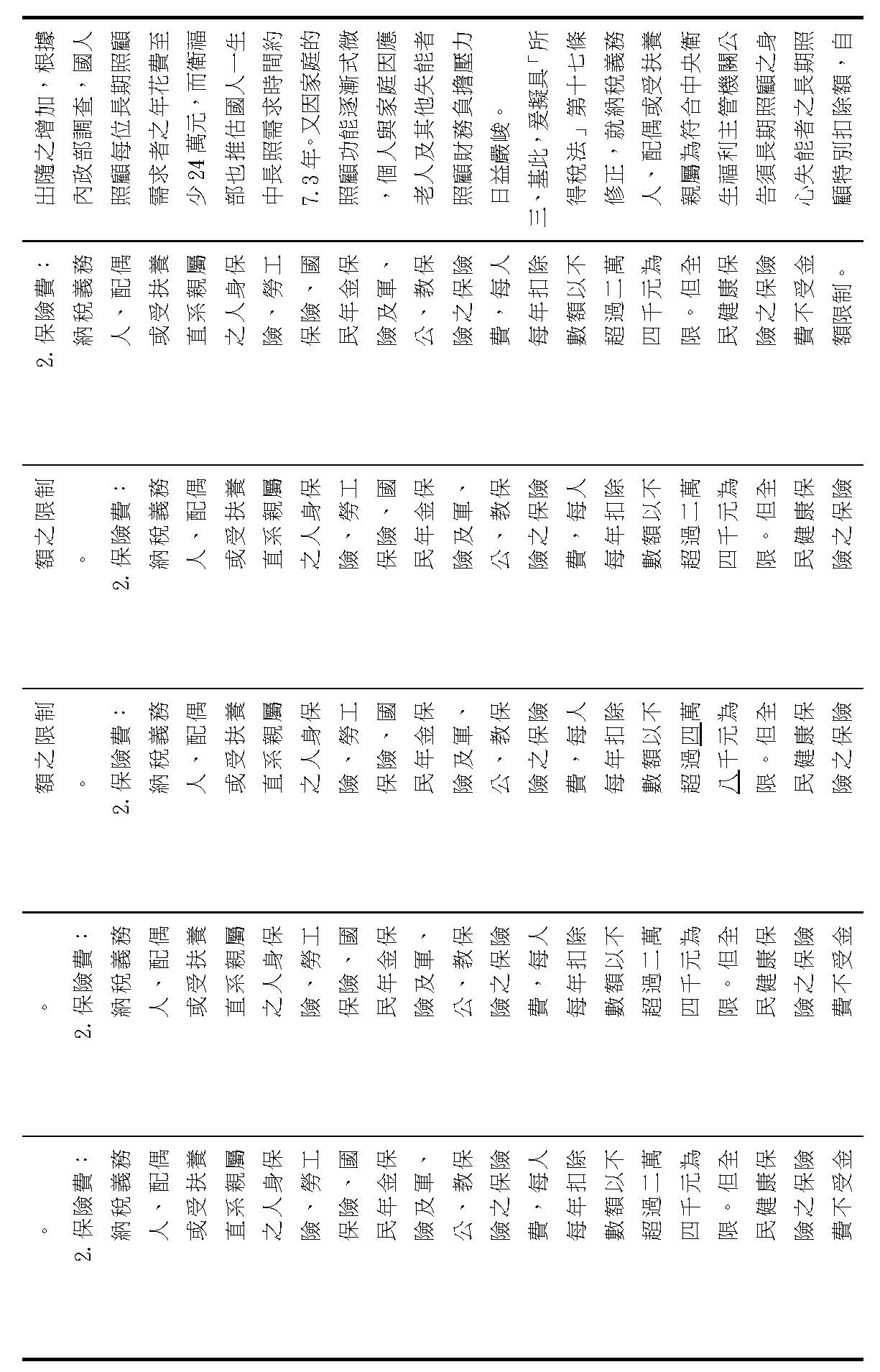

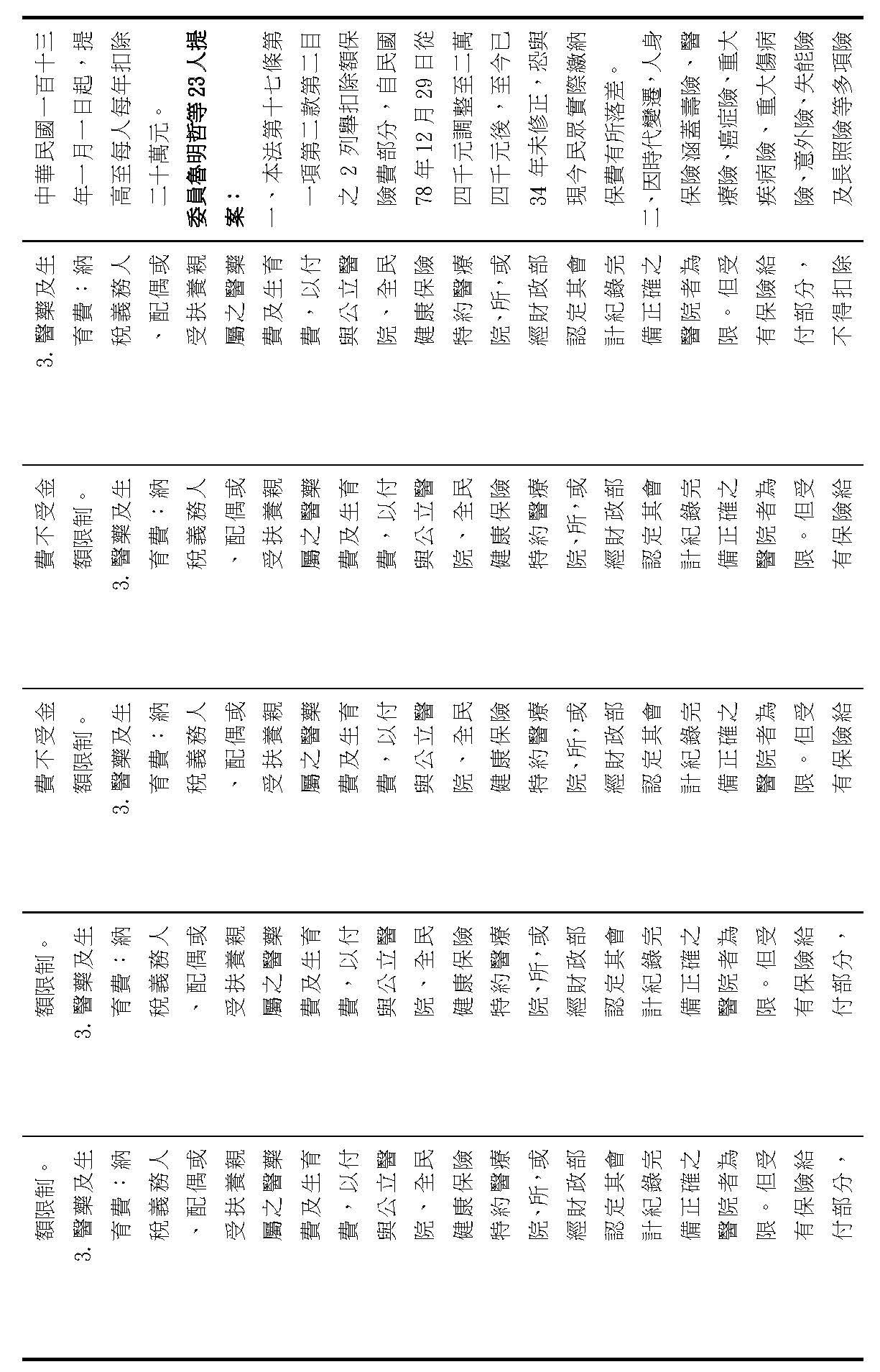

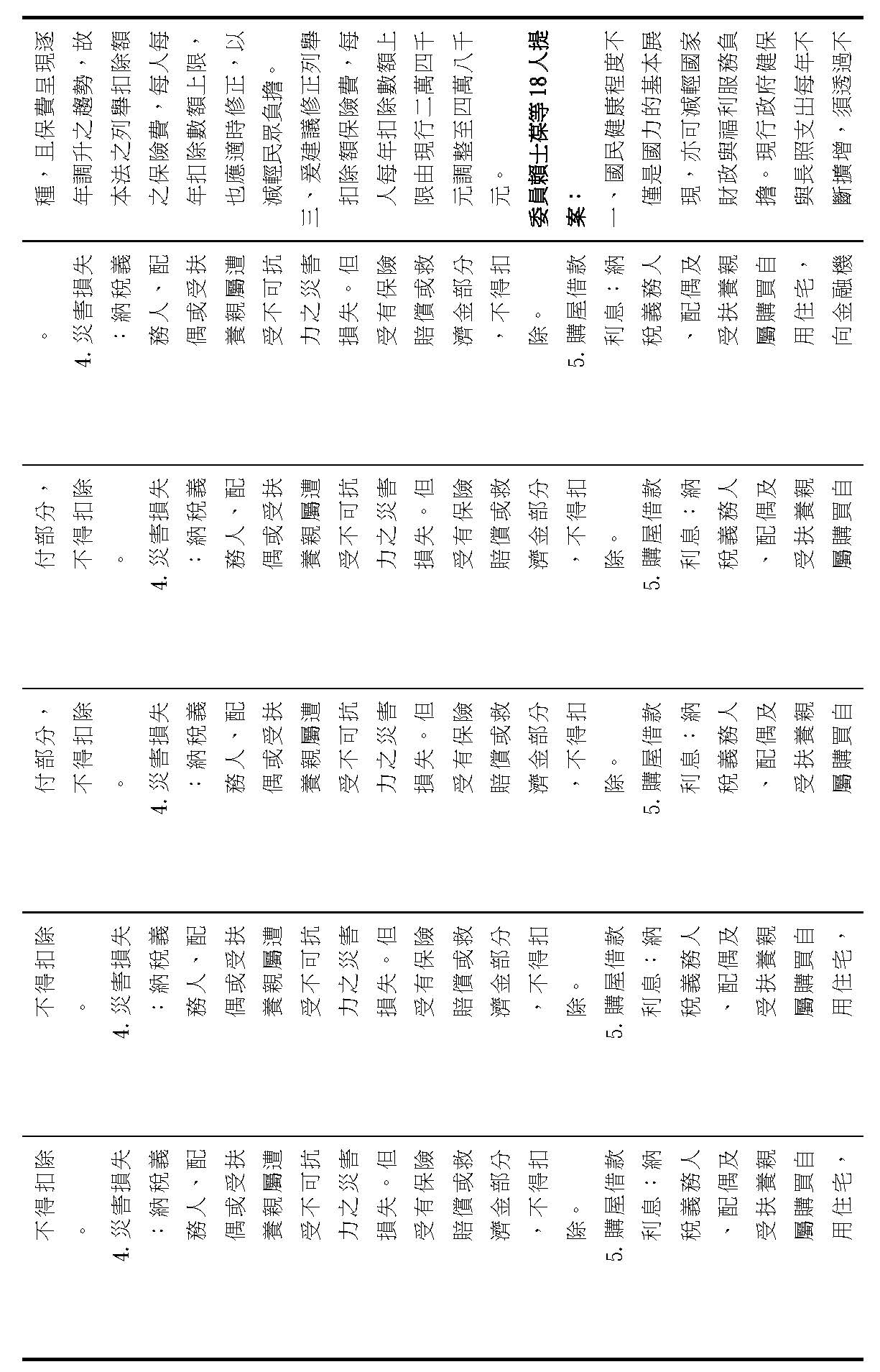

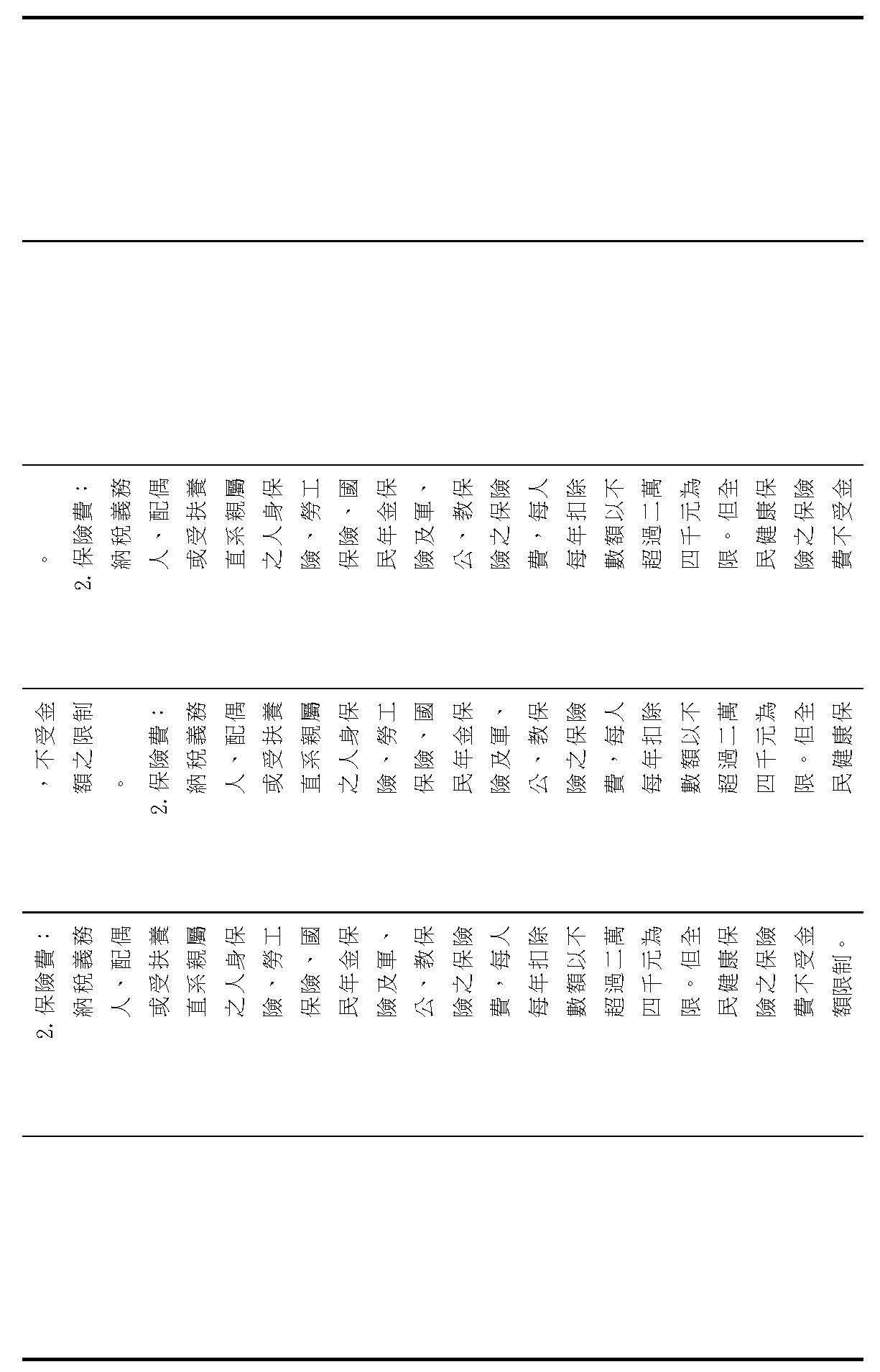

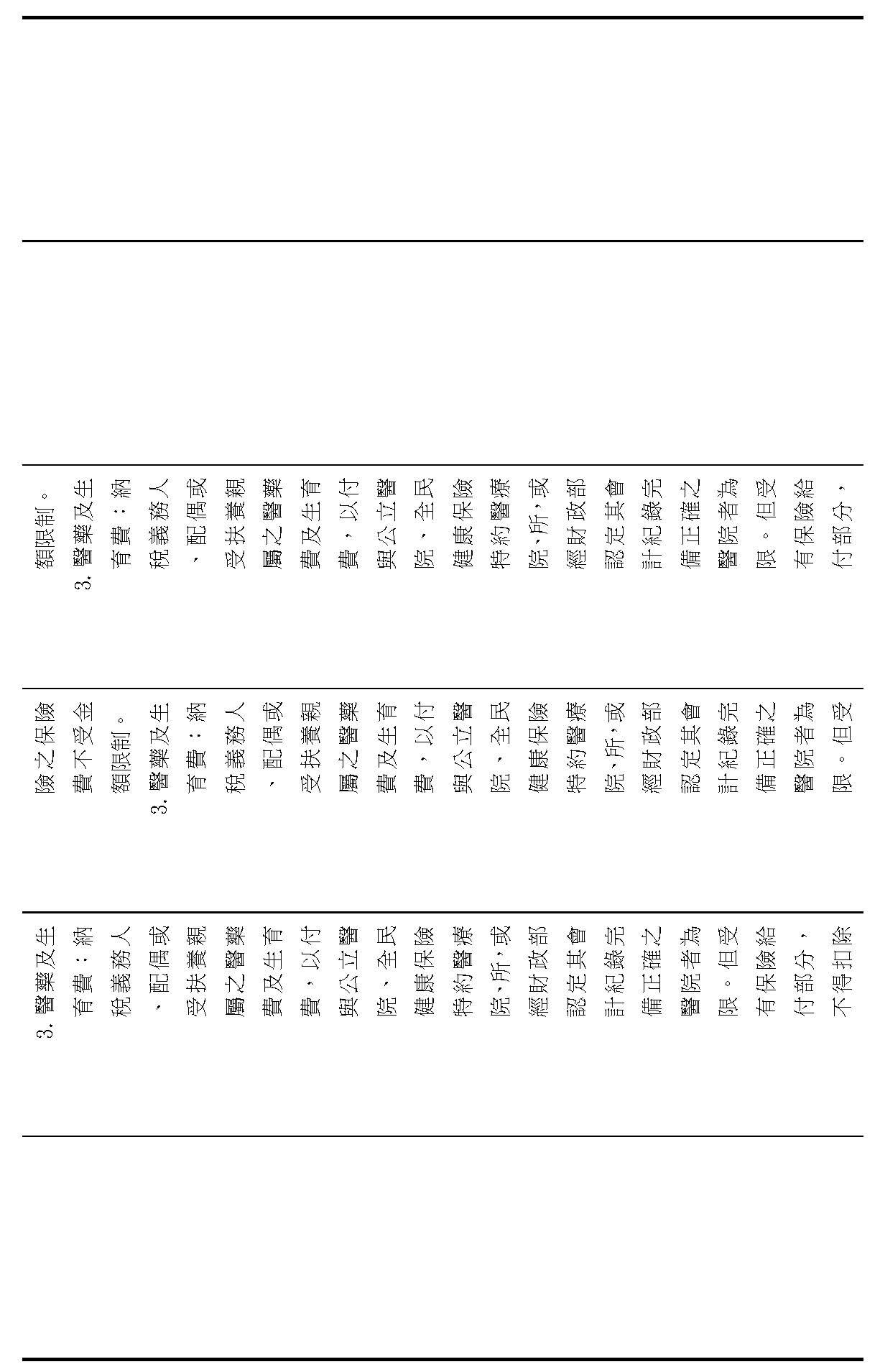

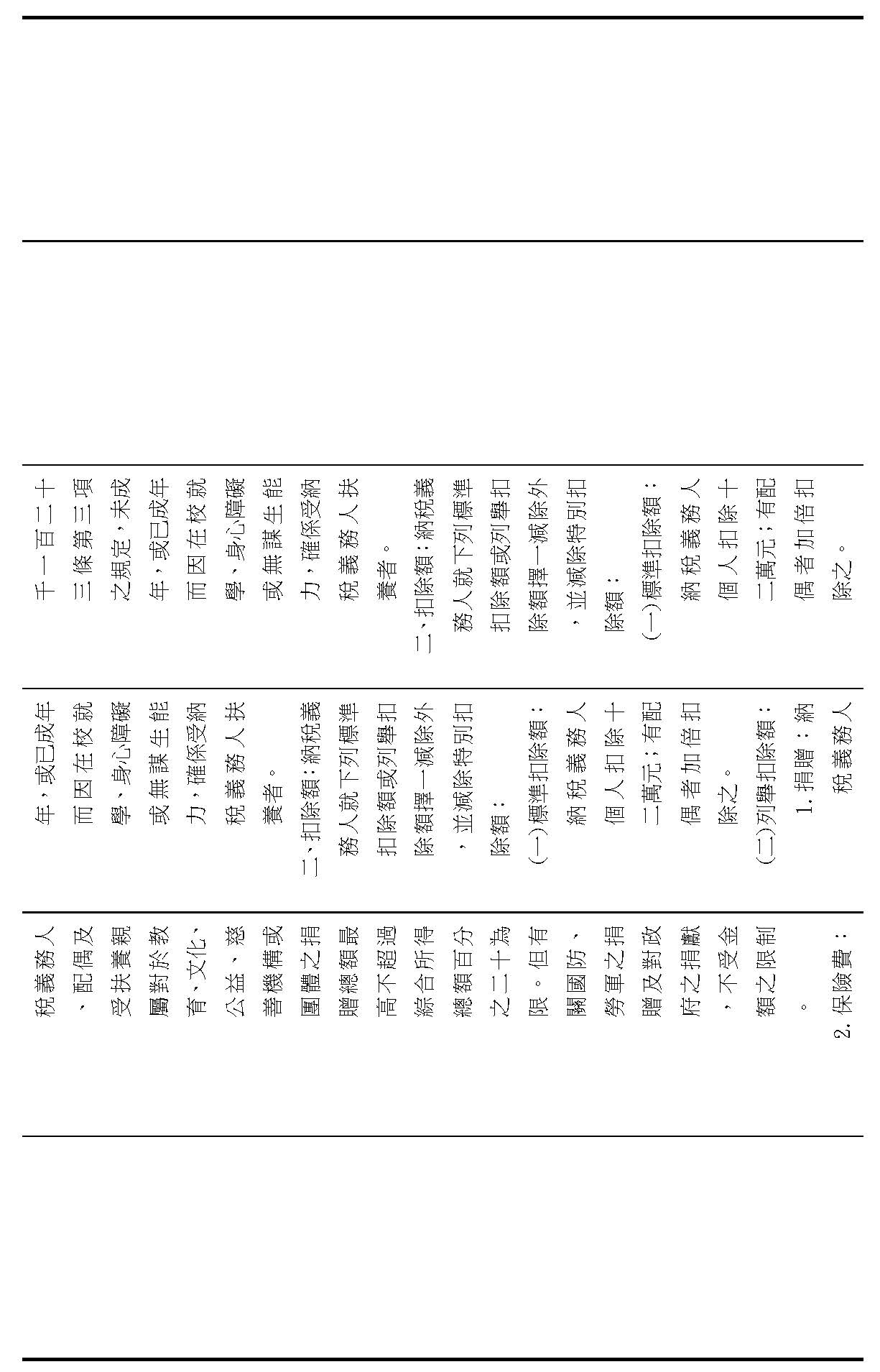

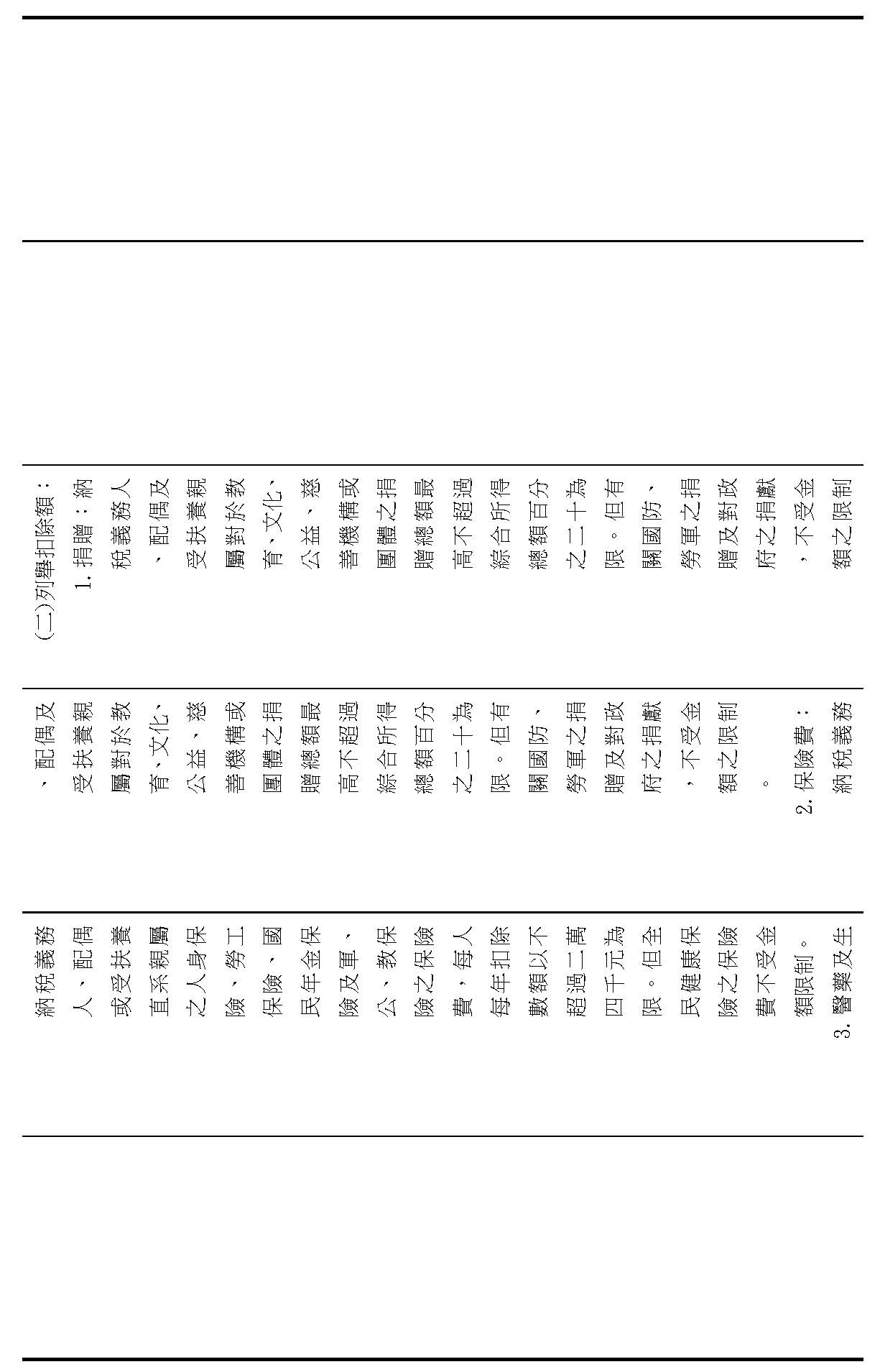

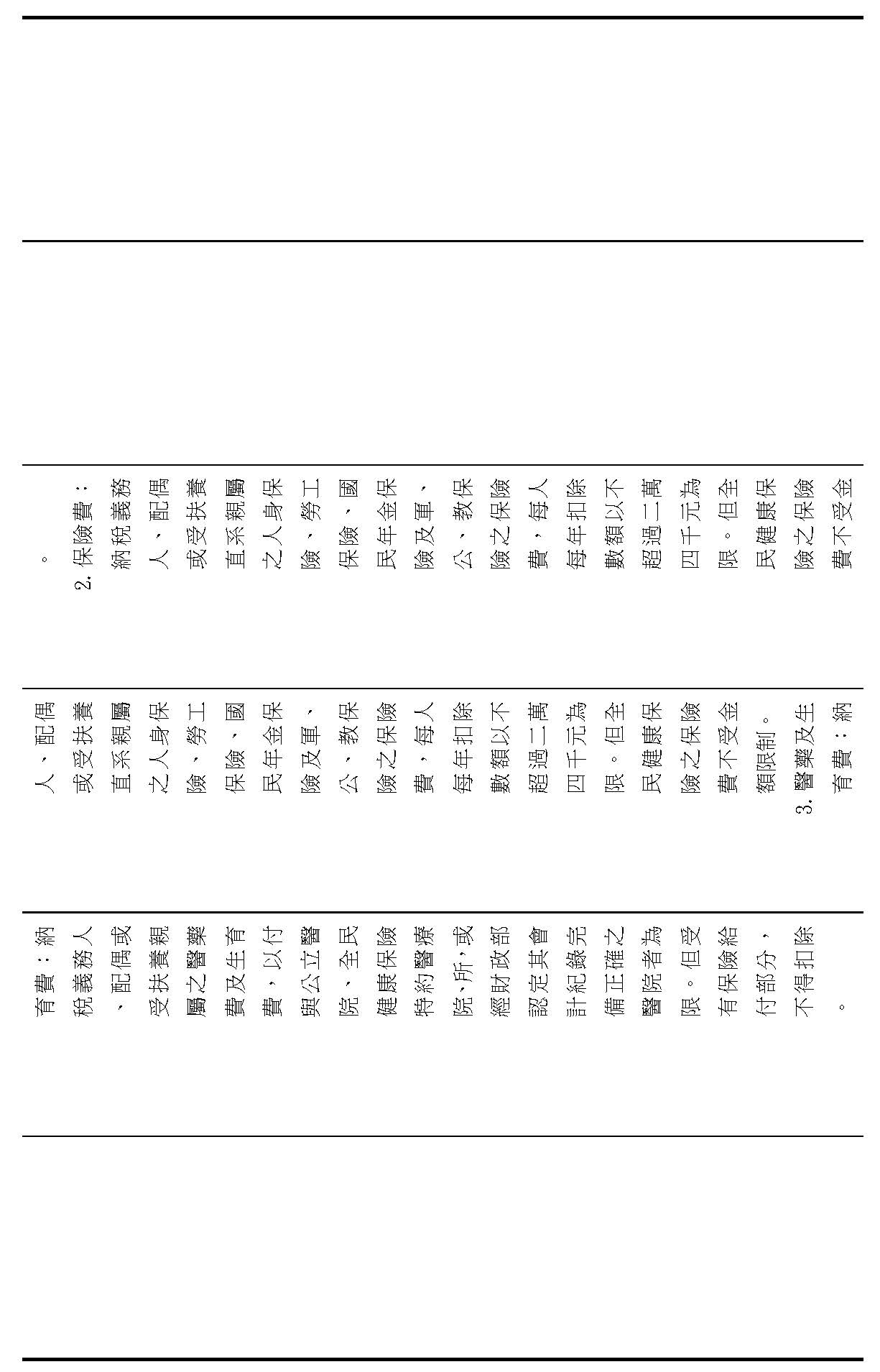

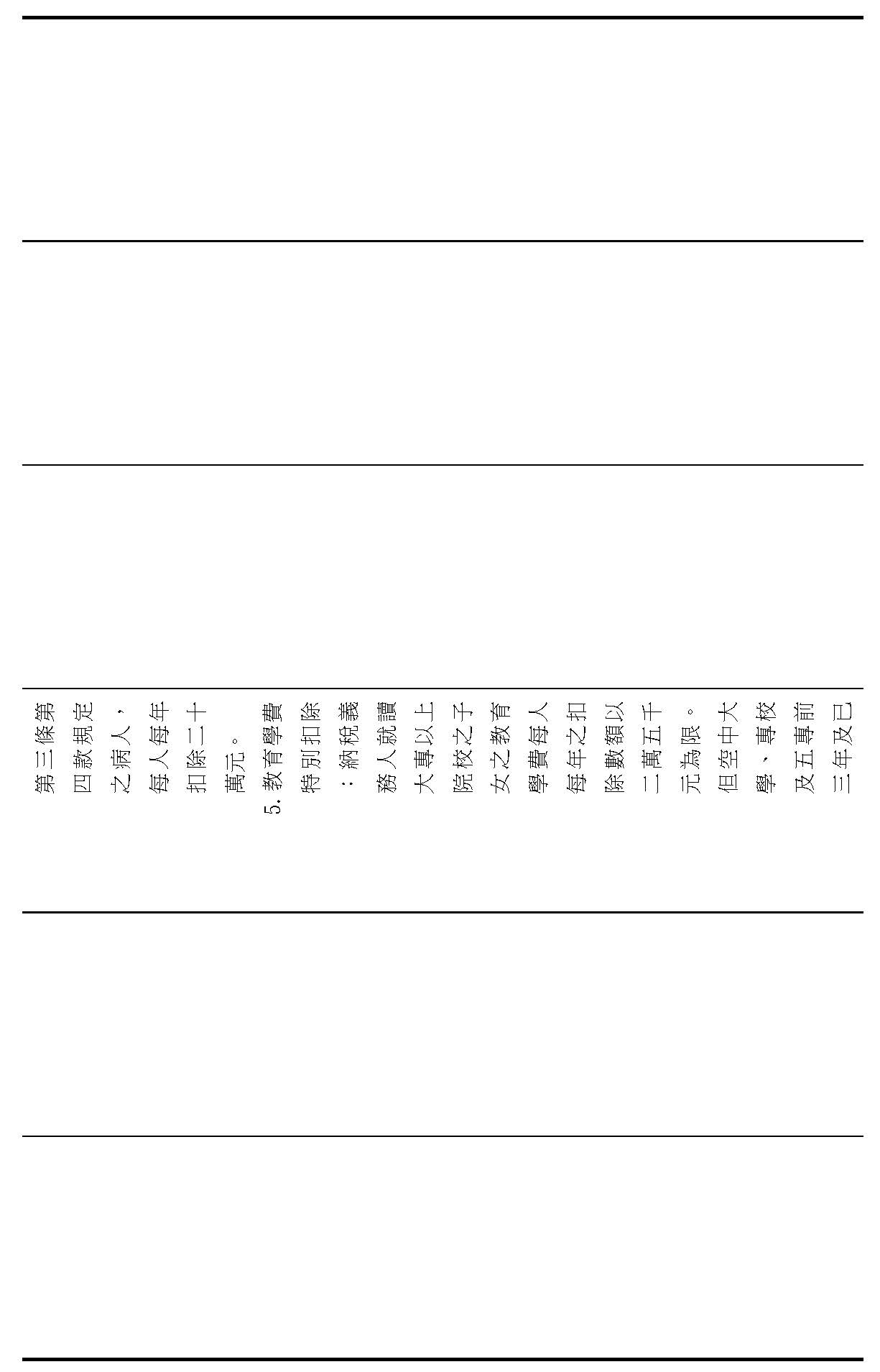

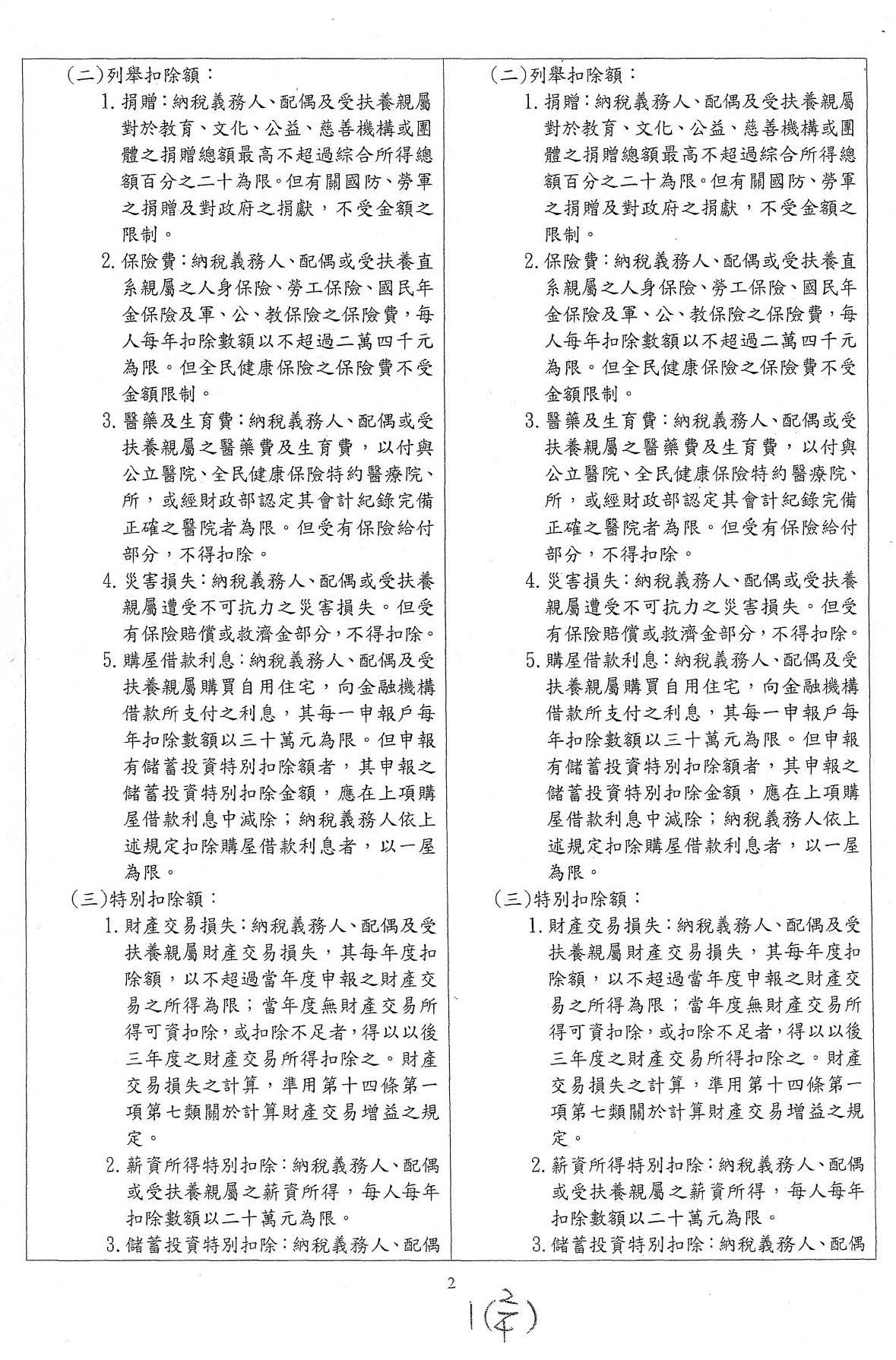

鑒於所得稅法第十七條第一項第二款第二目之2列舉扣除額保險費部分,每人每年扣除數額上限自民國78年12月29日從四千元調整至二萬四千元後,至今已34年未修正。惟時代變遷,條文所示之人身保險也涵蓋壽險、醫療險、癌症險、重大疾病險、重大傷病險、意外險、失能險及長照險等多項險種,且保費呈現逐年調升之趨勢,民眾實際繳納保費多已超過現行扣除數額上限二萬四千元,故所得稅法也應適時調整,以減輕民眾負擔。

四、委員謝龍介等20人提案要旨:

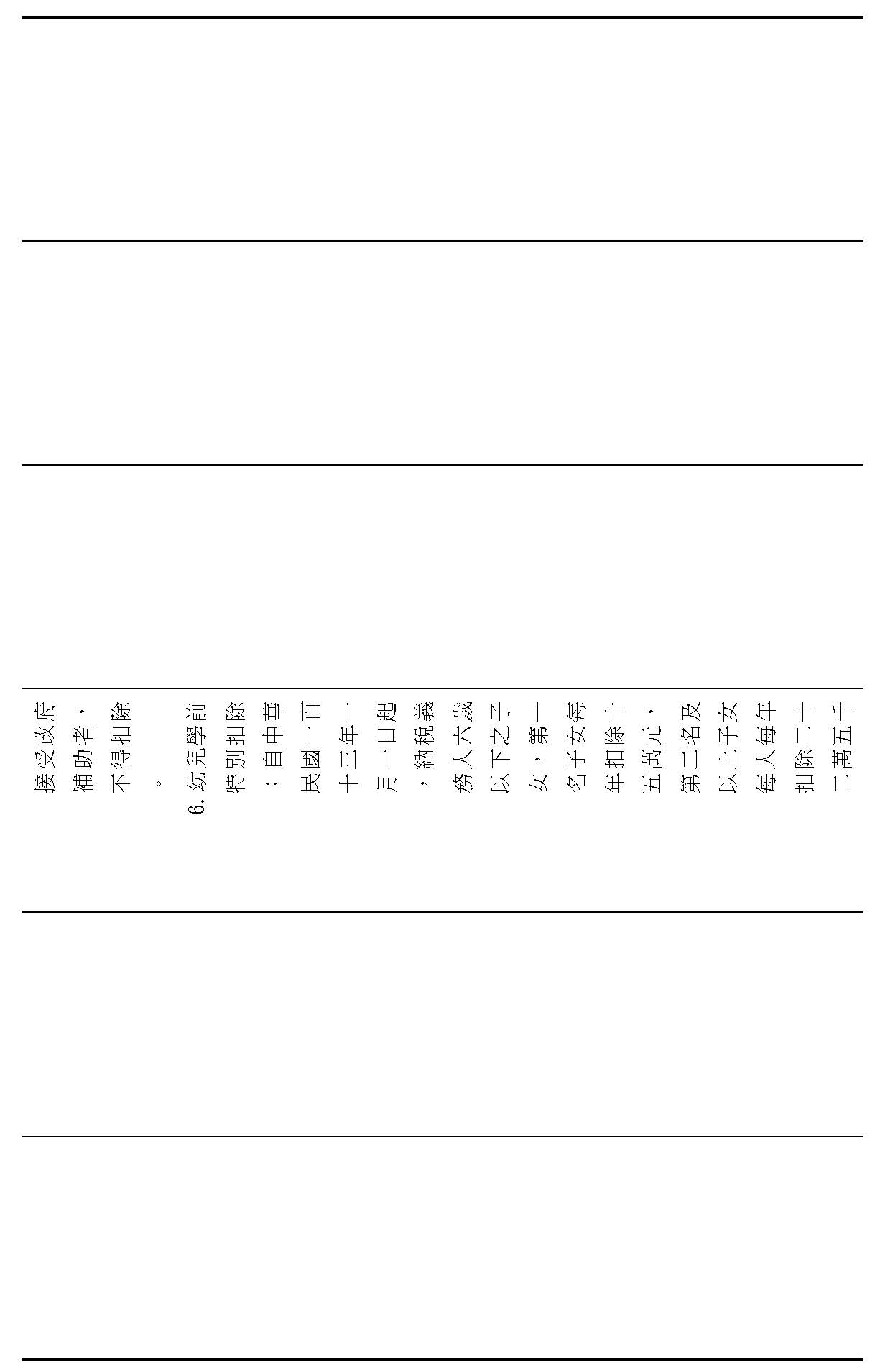

鑒於我國少子化問題日趨嚴重,除造成人口減少,更嚴重是衝擊人口結構,加速高齡化。預估2025年台灣高齡人口將超過20%,2039年超過30%,未來長照費用增加,退休金與社會保險無以為繼,重創國家社會與經濟發展,少子化產生的國安危機不言可喻。身為經濟主力的中青壯年人口,面對求學、就業、結婚生育等壓力,甚至成為上有老、下有小的「三明治世代」,必須從各方面減輕其壓力。爰擬具「所得稅法第十七條條文修正草案」,第一項第一款第二目:就納稅義務人扶養12歲以下子女,扣除額提高50%,讓國人生的起,養得起。第一項第二款第三目就納稅義務人、配偶或受扶養親屬為符合中央衛生福利主管機關公告須長期照顧之身心失能者之長期照顧特別扣除額,自中華民國一百十三年一月一日起,提高至每人每年扣除二十四萬元。

五、委員賴士葆等17人提案要旨:

為因應未來龐大的長照需求,減輕家庭照顧的沉重負擔,爰擬具「所得稅法第十七條條文修正草案」,就納稅義務人、配偶或受扶養親屬為符合中央衛生福利主管機關公告須長期照顧之身心失能者之長期照顧特別扣除額,自中華民國一百十三年一月一日起,提高至每人每年扣除二十四萬元。

六、委員賴士葆等18人提案要旨:

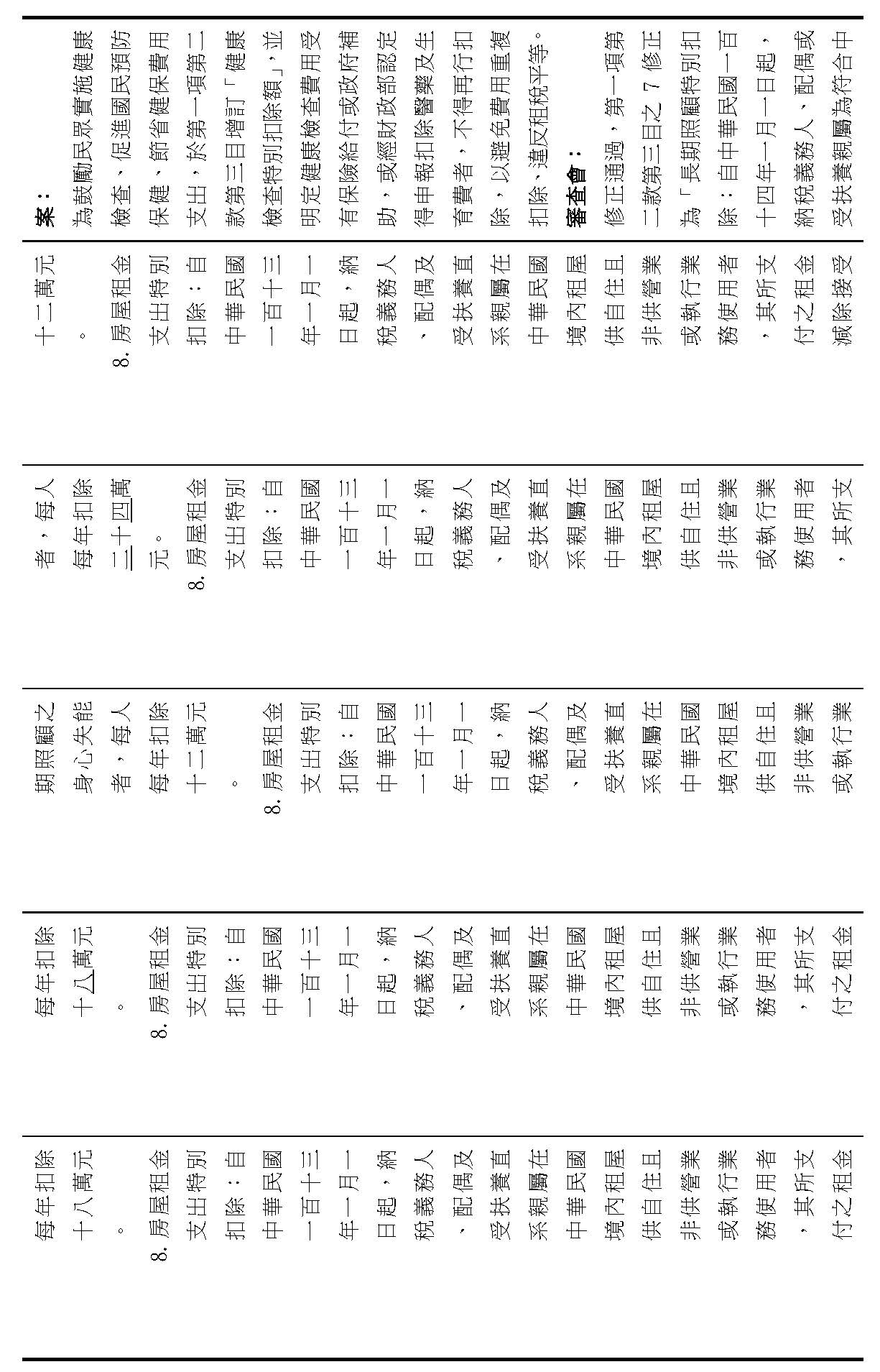

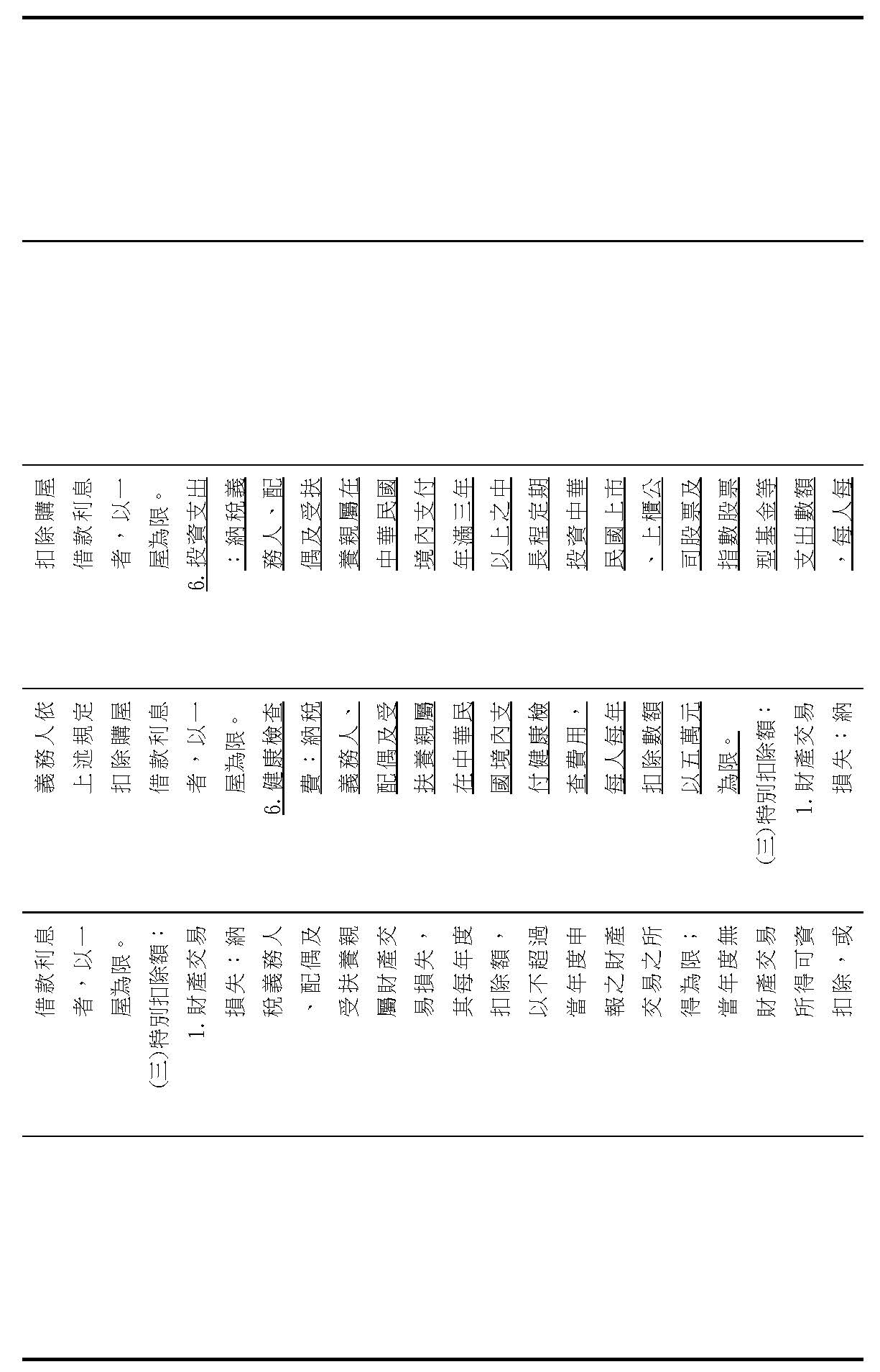

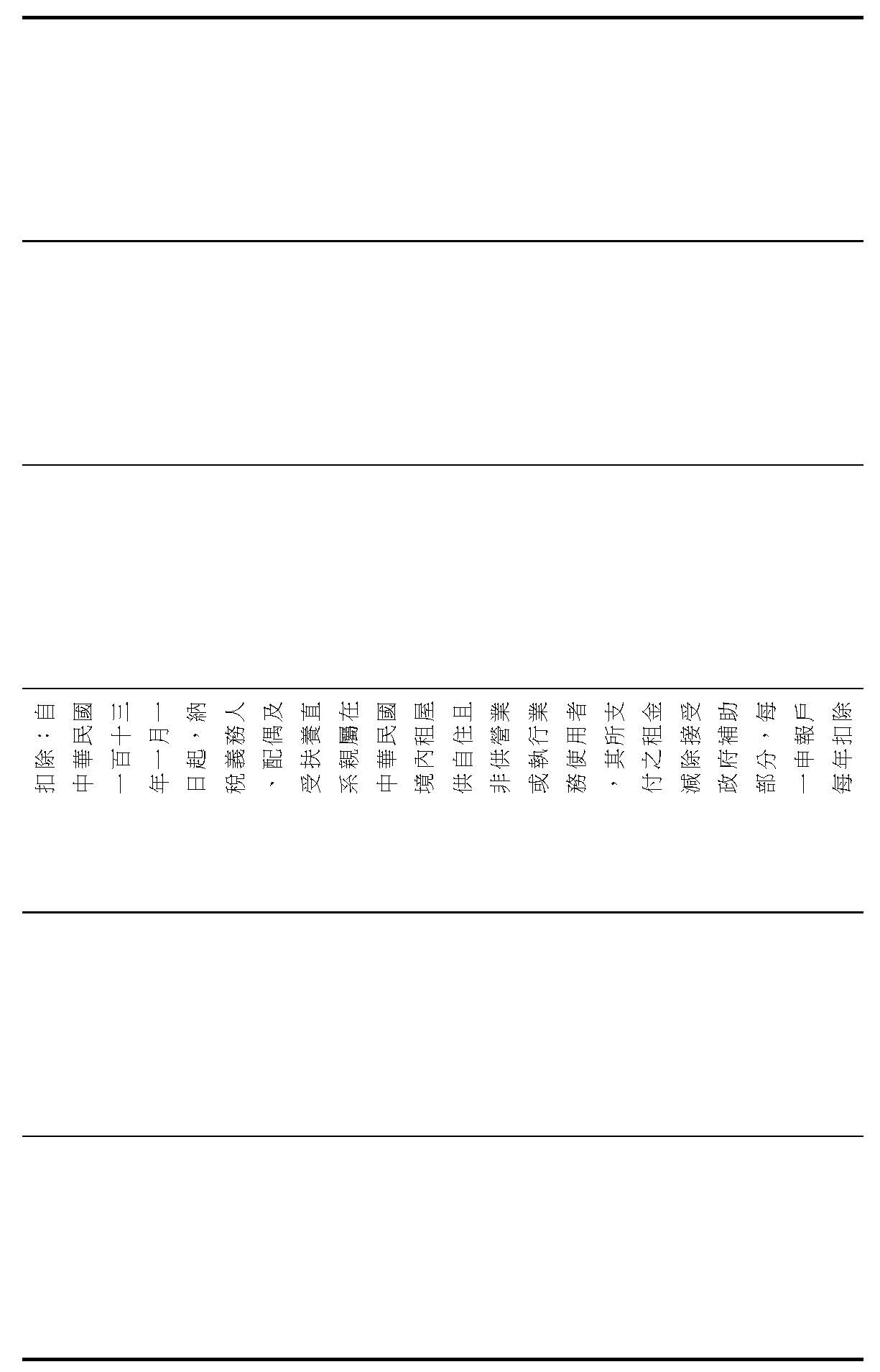

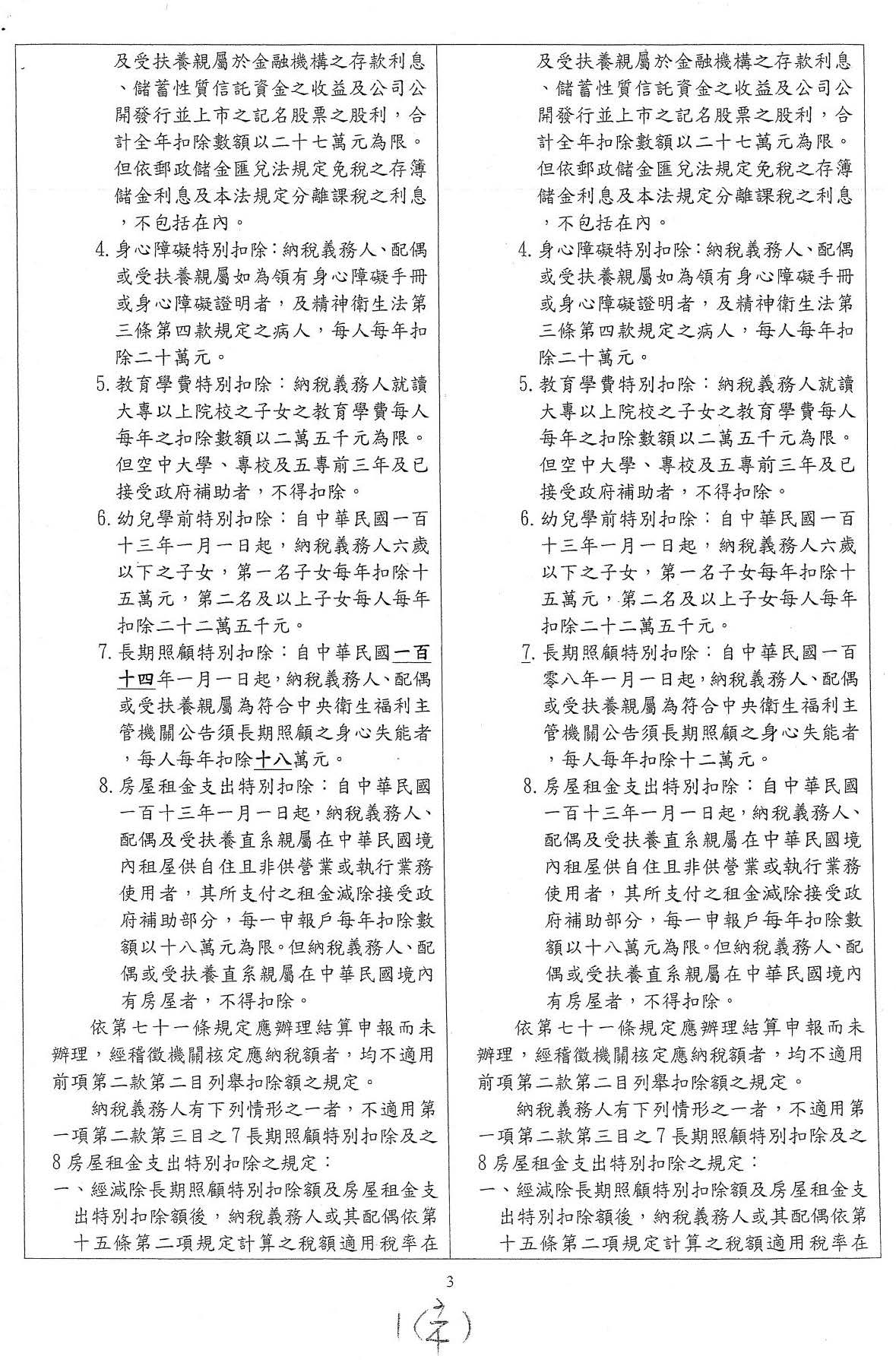

針對現行政府健保與長照支出每年不斷擴增,須透過不同稅負(如房地合一稅、遺產及贈與稅、菸酒稅等)補貼支出,財政負擔甚重。因此,政府應大力推行國民健康管理與預防醫學,倡導國人每年進行健康檢查,早期發現病徵,早期治療,降低重大(慢性)疾病比例及相應的健保、長照等財政負擔。有鑑於此,爰擬具「所得稅法第十七條條文修正草案」,增列列舉扣除額第七點的健康檢查費,明定納稅義務人、配偶及受扶養親屬在中華民國境內支付健康檢查費用,每人每年扣除數額以五萬元為限。鼓勵國人每年定期進行健康檢查,早期發現早期治療,提升國民健康管理意識與行動,符應預防醫學精神,並降低健保、長照等財政負擔。

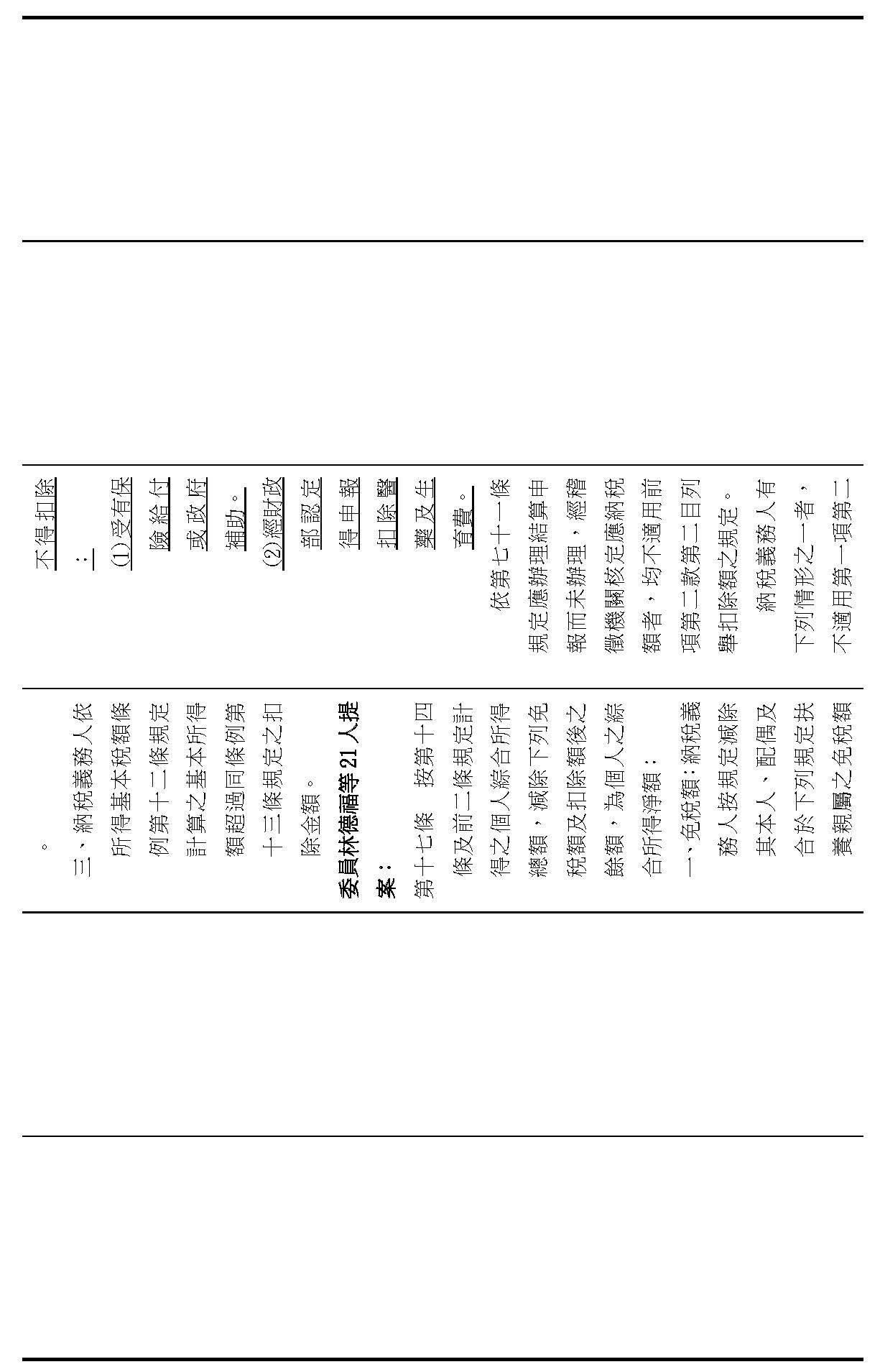

七、委員林德福等21人提案要旨:

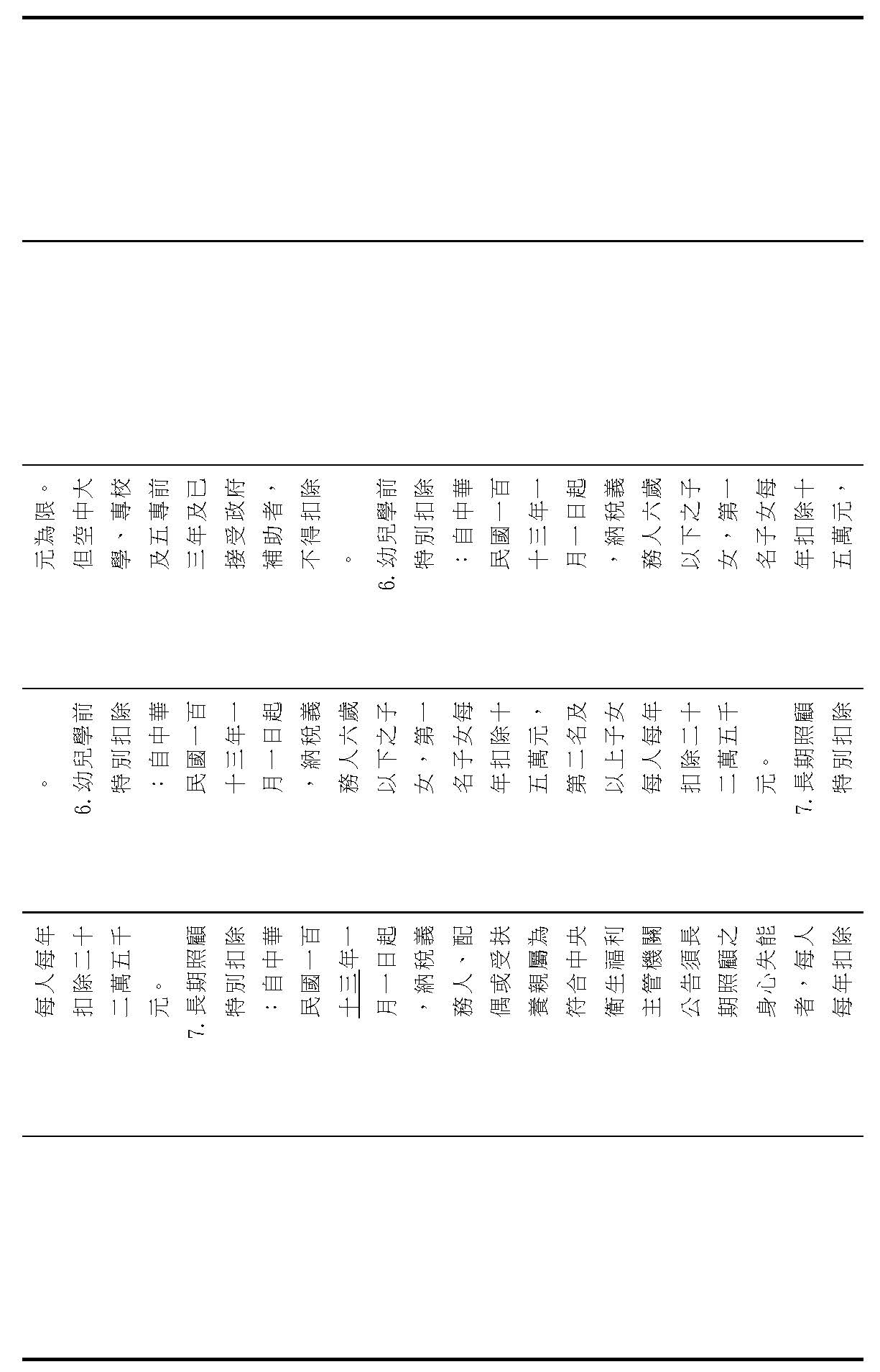

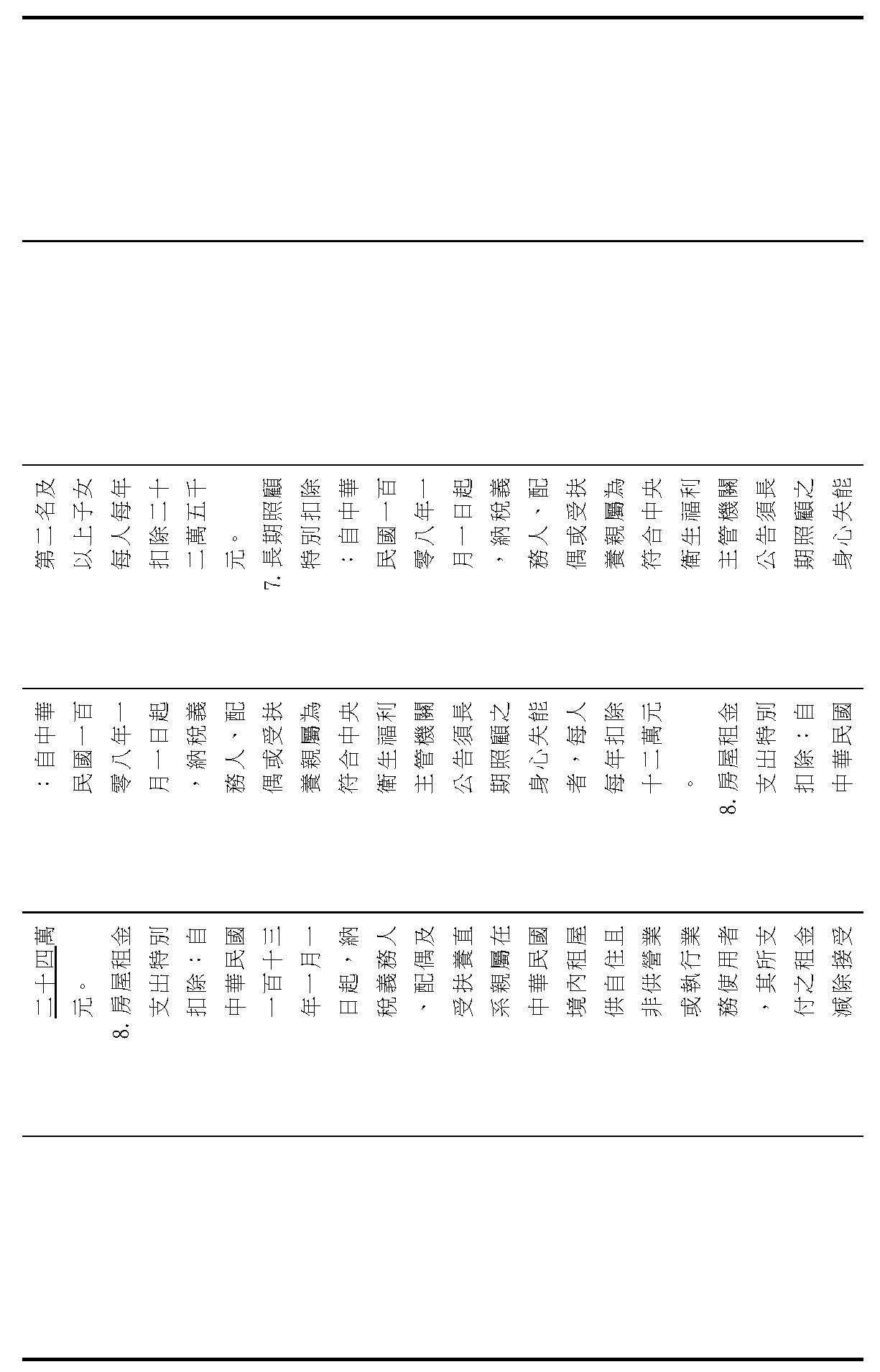

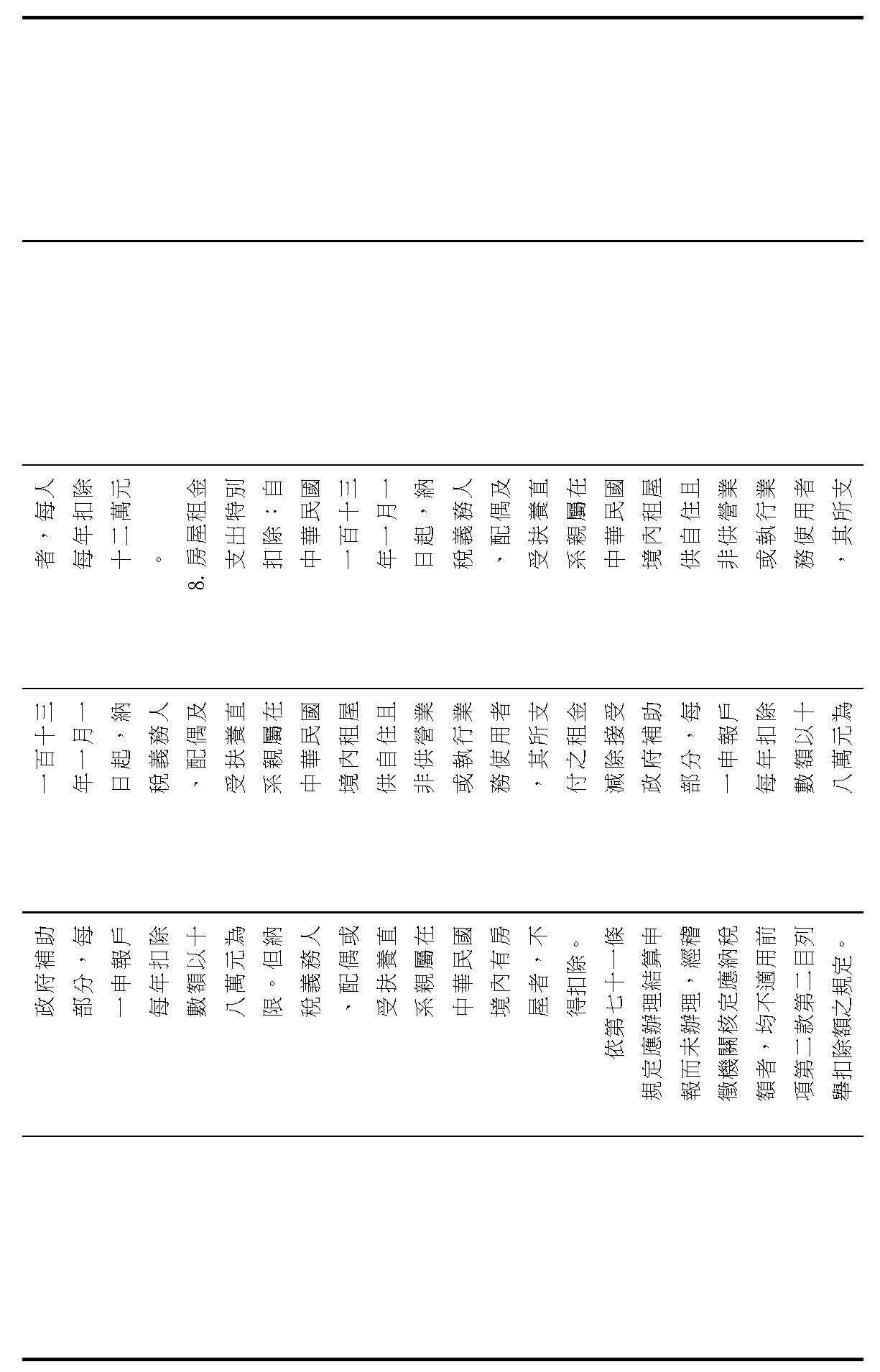

有鑑於我國隨著平均壽命增長,台灣高齡化程度越來越明顯,統計至2023年6月全國老化指數為149.05。長期照護費用已對民眾生活沉重經濟負擔,在多年無法喘息的情況下,陸續引發多起長照悲歌,而當青年扶養負擔越重,現行「長期照護特別扣除」每人每年扣除十二萬元,恐不足因應物價膨脹、長照開銷,爰擬具「所得稅法第十七條文修正草案」之「長期照護特別扣除」項目,受照護人每人每年可扣除額三十六萬元,使稅收制度更加公平合理,營造更好生活品質,減輕長照家庭經濟負擔。

八、委員楊瓊瓔等16人提案要旨:

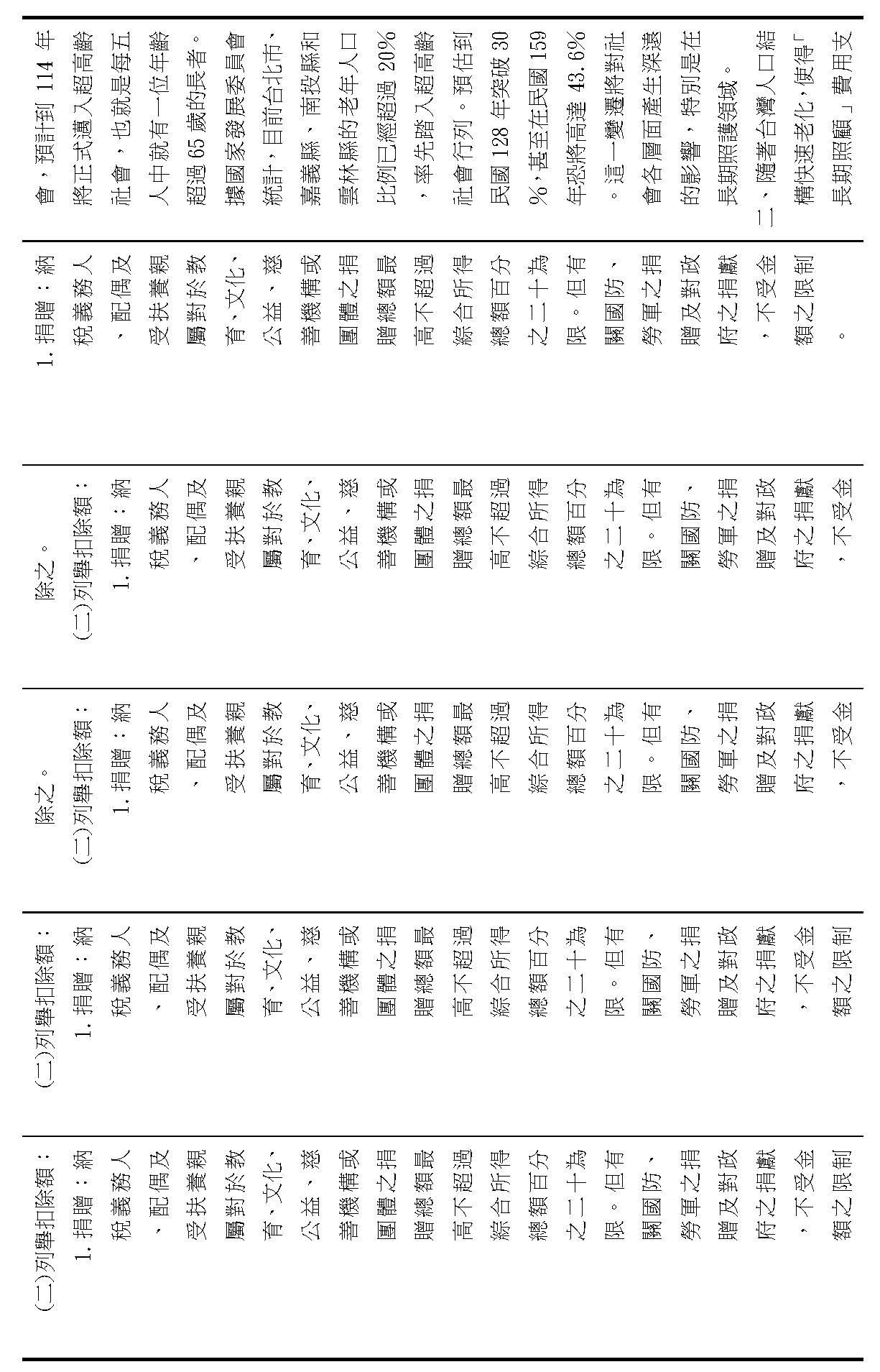

鑑於我國自1993年進入高齡化社會以來,長照服務需求逐年增加。據國家發展委員會推估,我國65歲以上人口將於2026年突破20%,邁入超高齡社會。又依據內政部調查,國人照顧每位長期照顧需求者之年花費至少26萬元,隨扶養比提高,長照需求將引發國人財務、勞動、心理健康等各層面之影響,政府應儘早評估因應。爰提案「所得稅法第十七條條文修正草案」,以減輕國人長照經濟負擔及壓力。

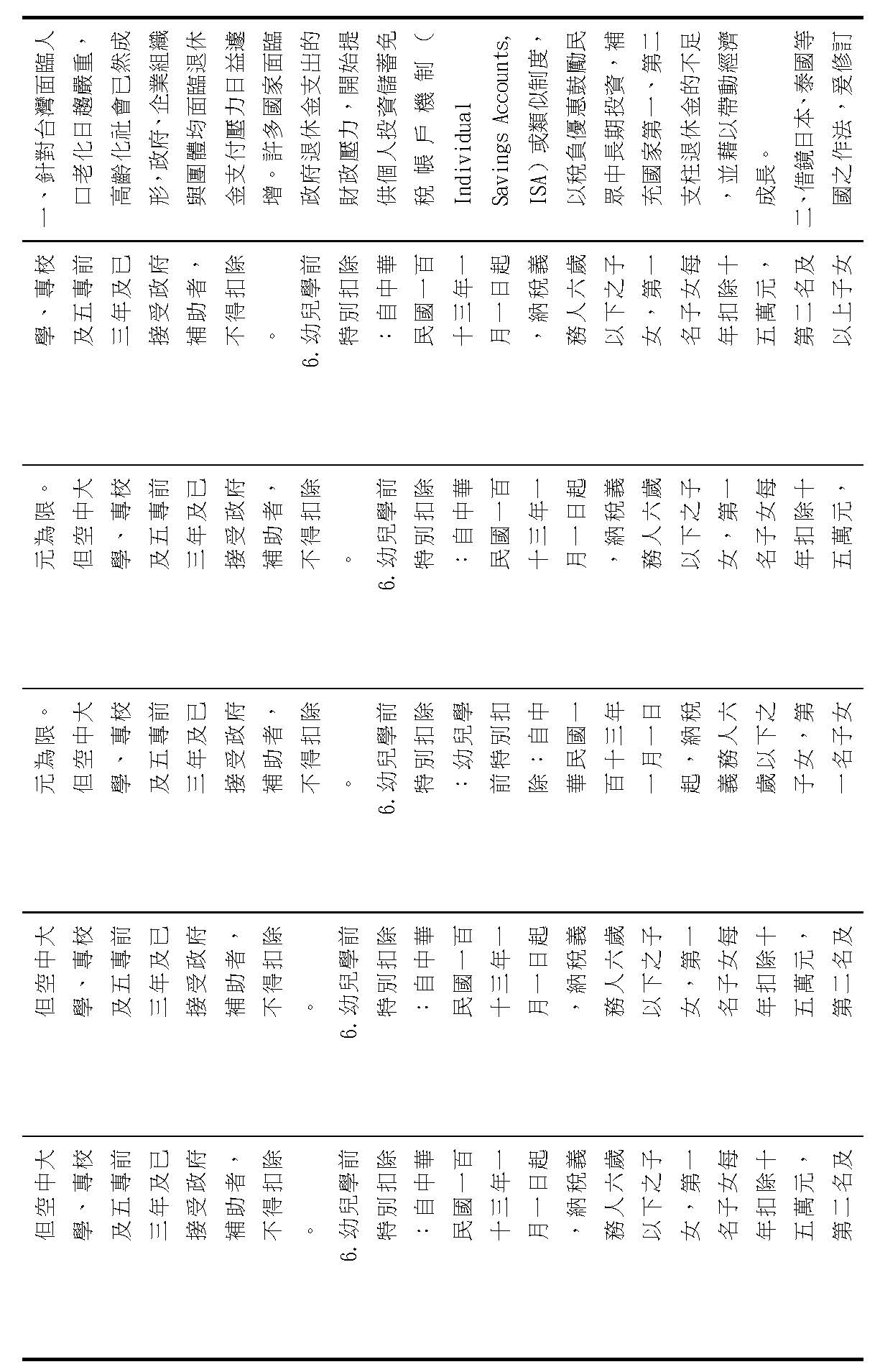

九、委員賴士葆等28人提案要旨:

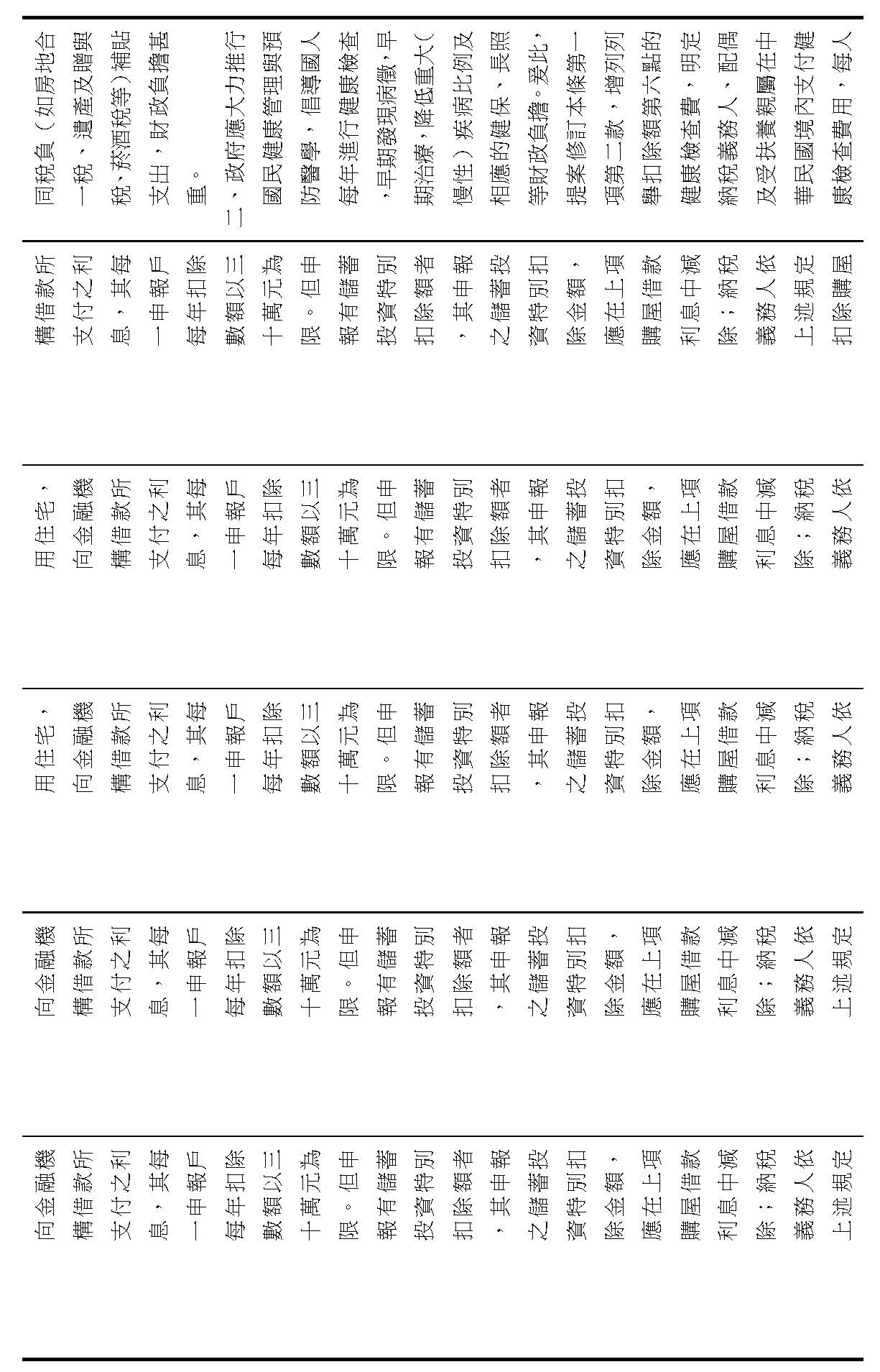

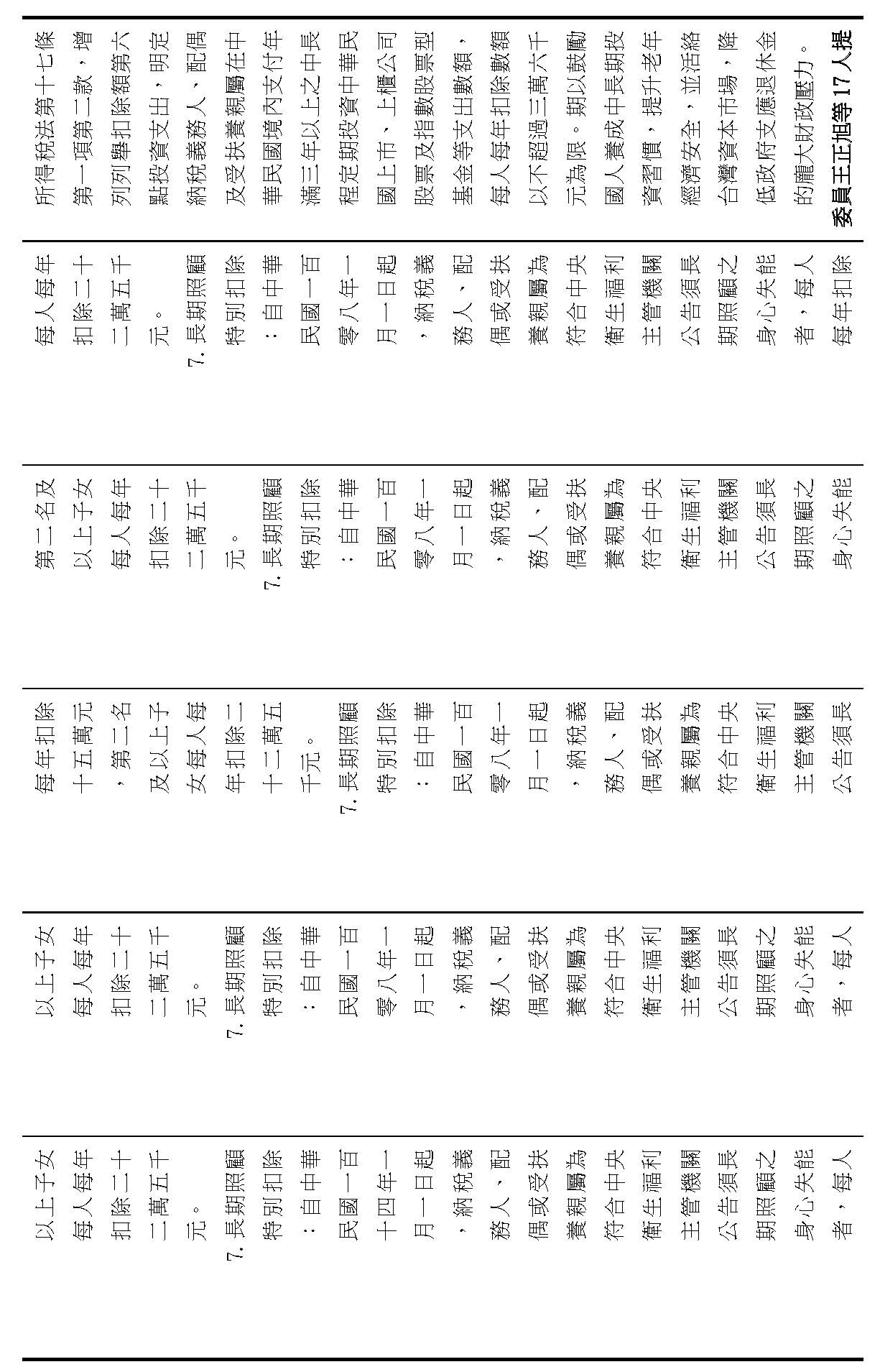

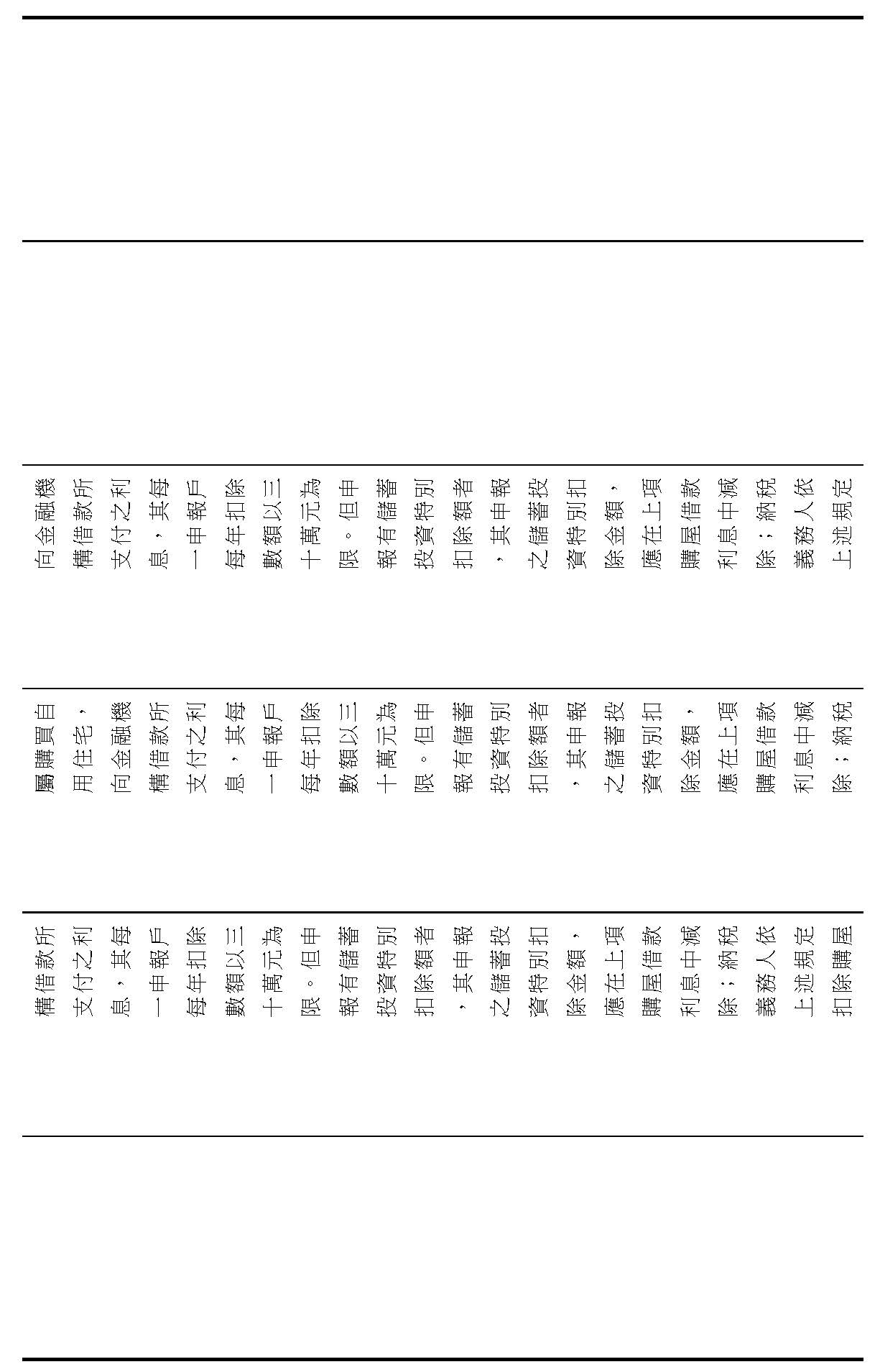

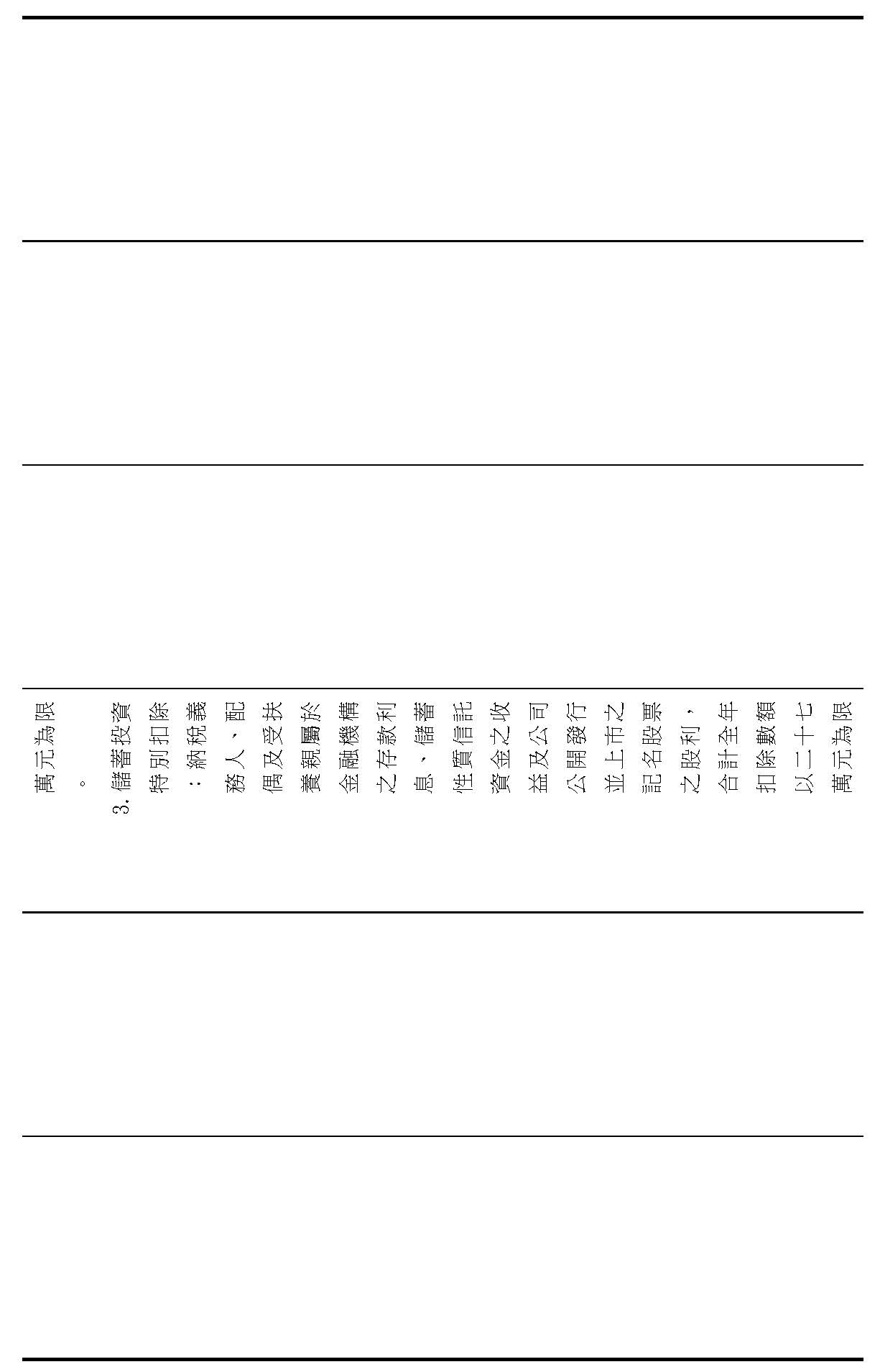

針對台灣面臨人口老化日趨嚴重,高齡化社會已然成形,政府、企業組織與團體均面臨退休金支付壓力日益遽增。許多國家面臨政府退休金支出的財政壓力,開始提供個人投資儲蓄免稅帳戶機制(Individual Savings Accounts, ISA)或類似制度,以稅負優惠鼓勵民眾中長期投資,補充國家第一、第二支柱退休金的不足,並藉以帶動經濟成長。有鑑於此,借鏡日本、泰國等國之作法,爰擬具「所得稅法第十七條條文修正草案」,增列列舉扣除額第七點投資支出,明定納稅義務人、配偶及受扶養親屬在中華民國境內支付年滿三年以上之中長程定期投資中華民國上市、上櫃公司股票及指數股票型基金等支出數額,每人每年扣除數額以不超過三萬六千元為限。期以鼓勵國人養成中長期投資習慣,提升老年經濟安全,並活絡台灣資本市場,降低政府支應退休金的龐大財政壓力。

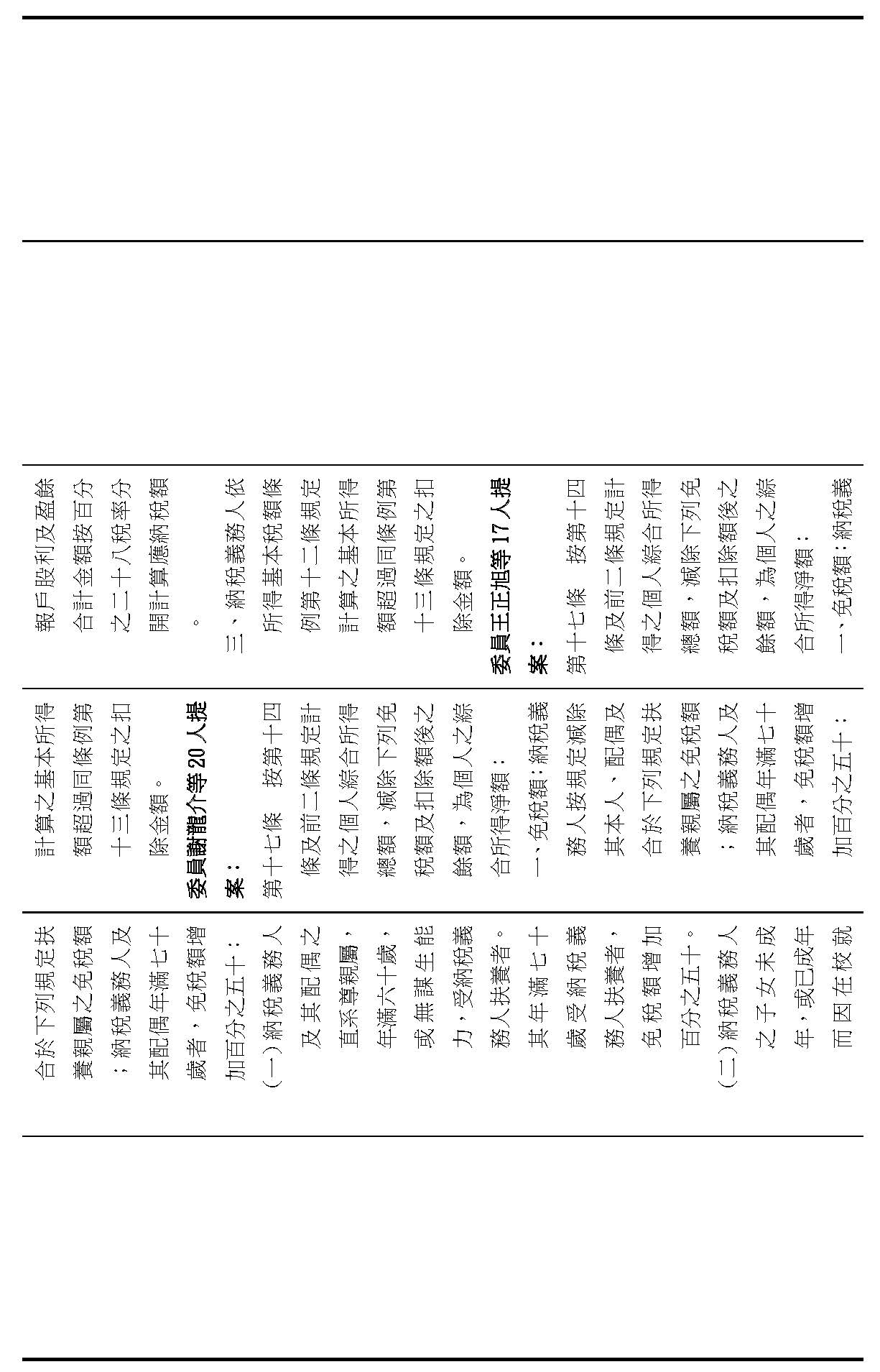

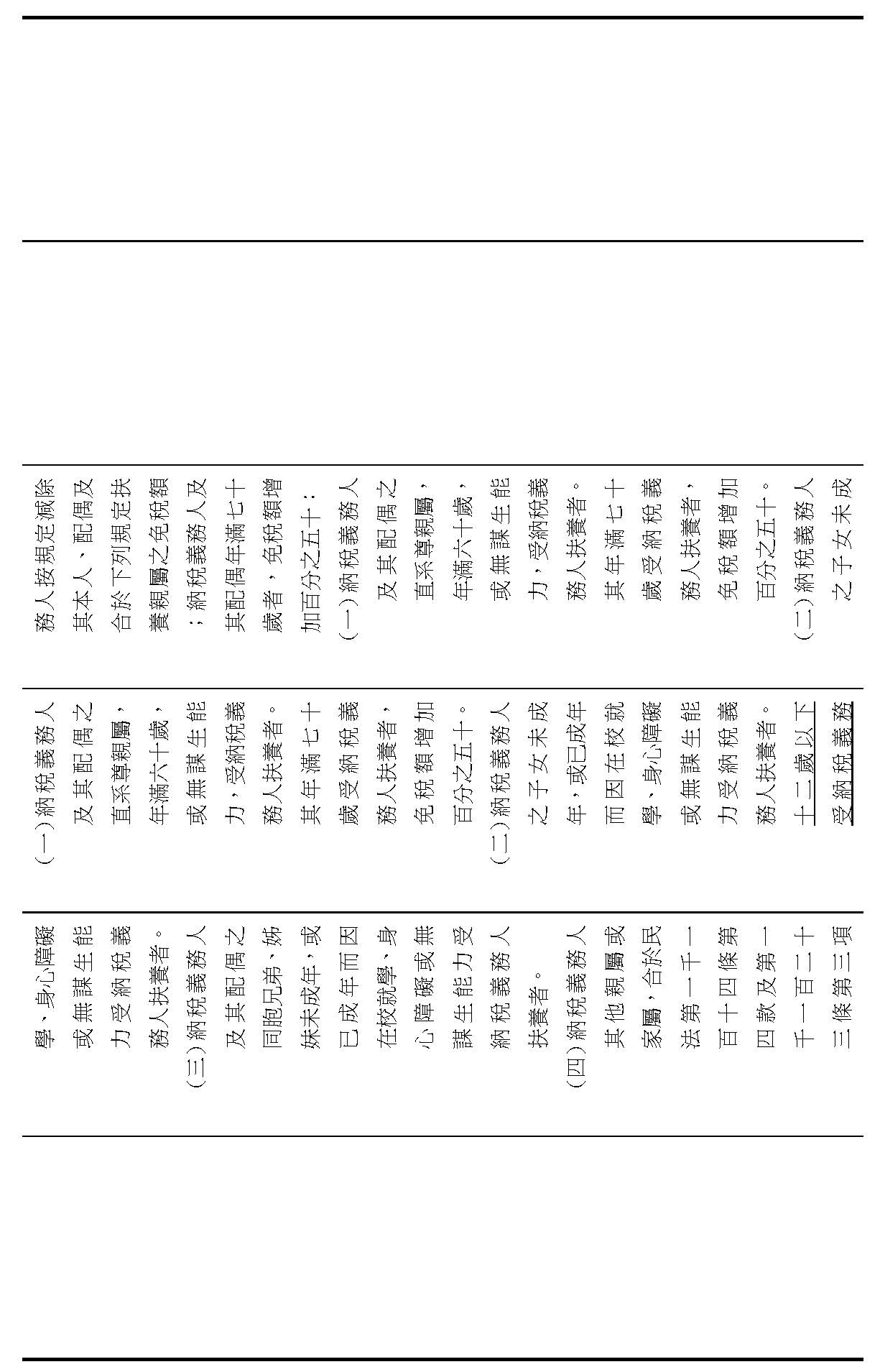

十、委員王正旭等17人提案要旨:

為鼓勵民眾實施健康檢查、促進國民預防保健、節省健保費用支出,爰擬具「所得稅法第十七條條文修正草案」,增訂「健康檢查特別扣除額」之規定。

參、各機關就黨團及委員提案提出說明及回應:

(壹)財政部書面意見:

一、中國國民黨黨團及各委員擬具所得稅法第17條免稅額及扣除額相關修正草案計10案

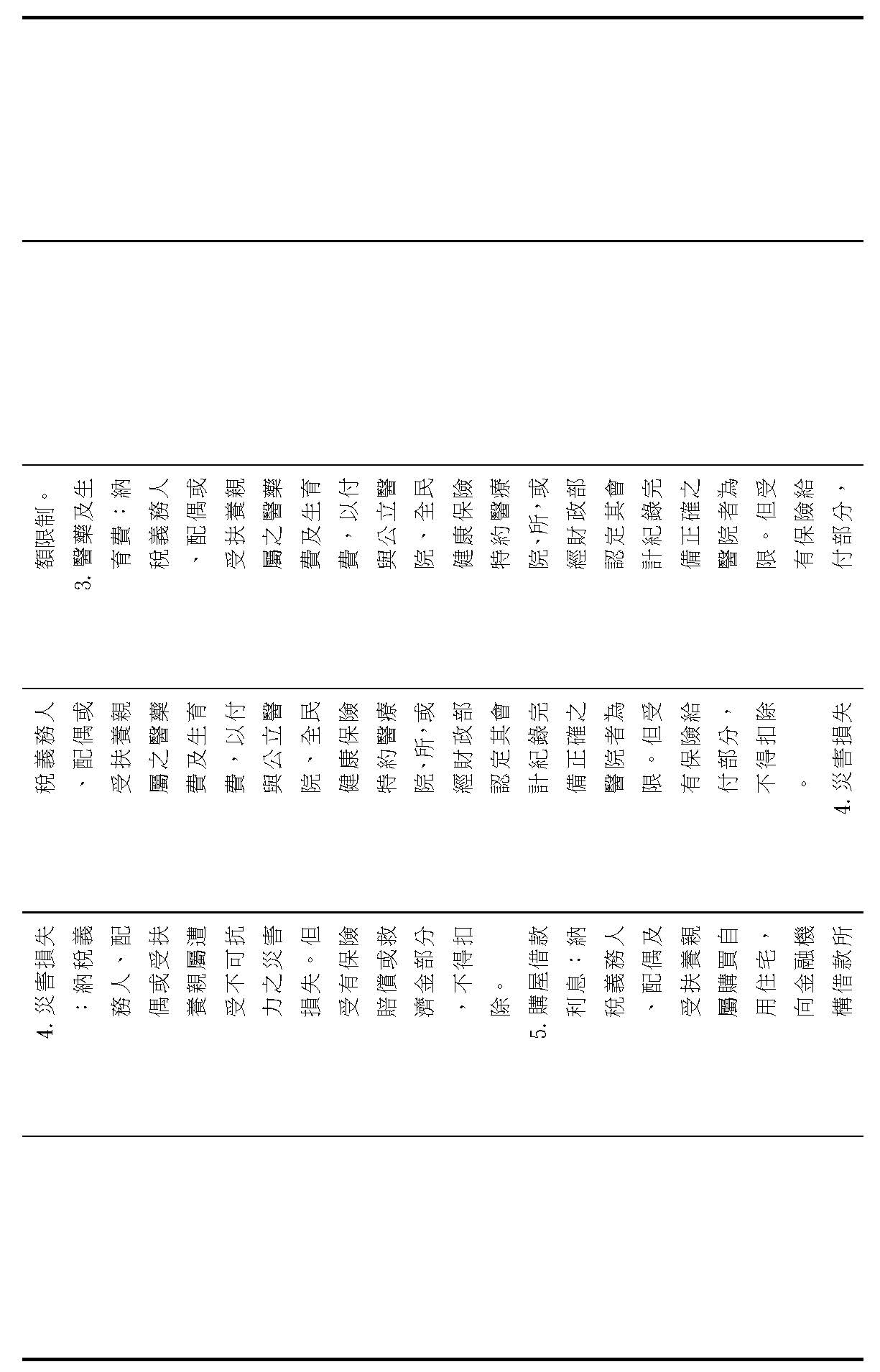

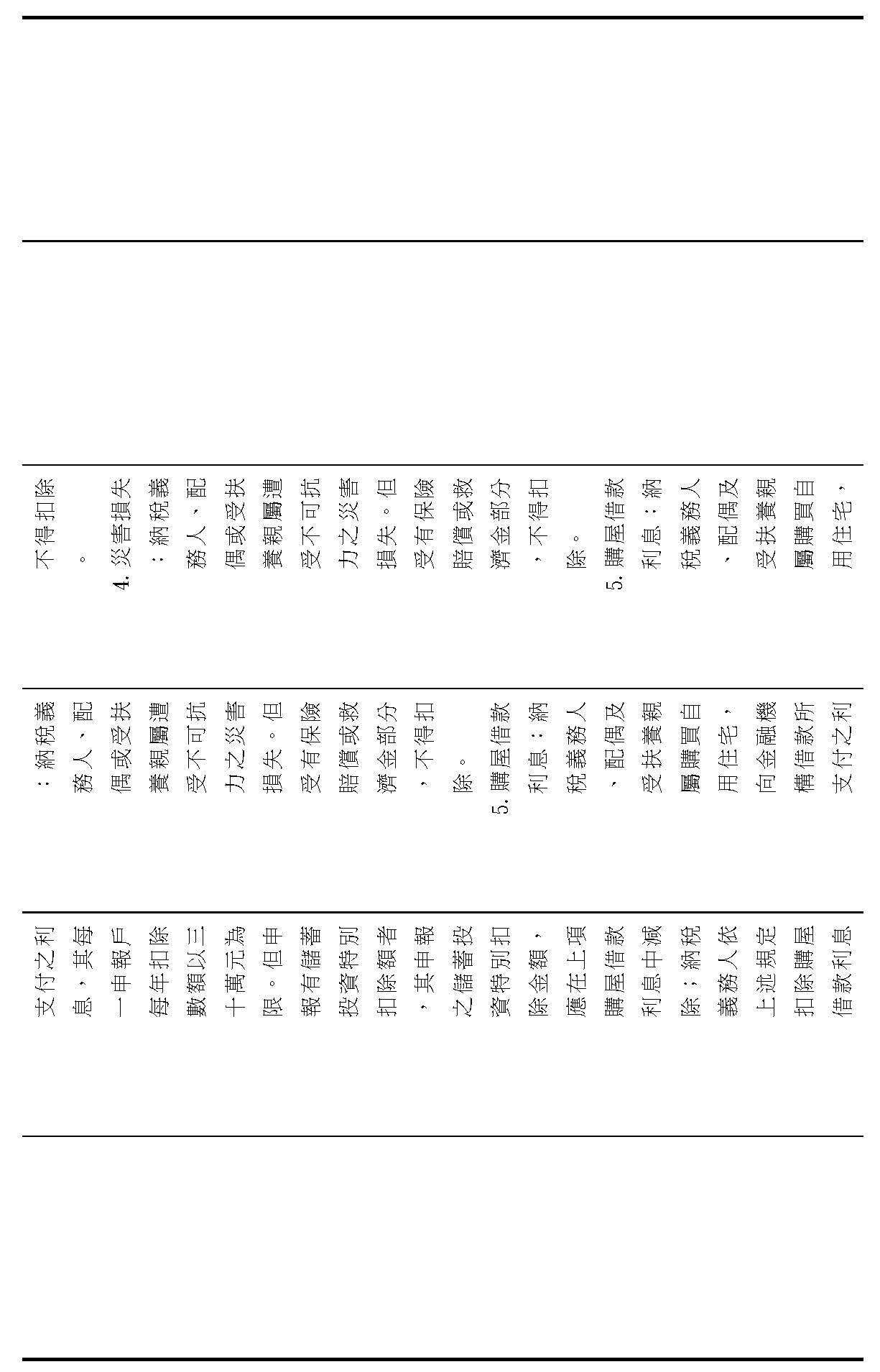

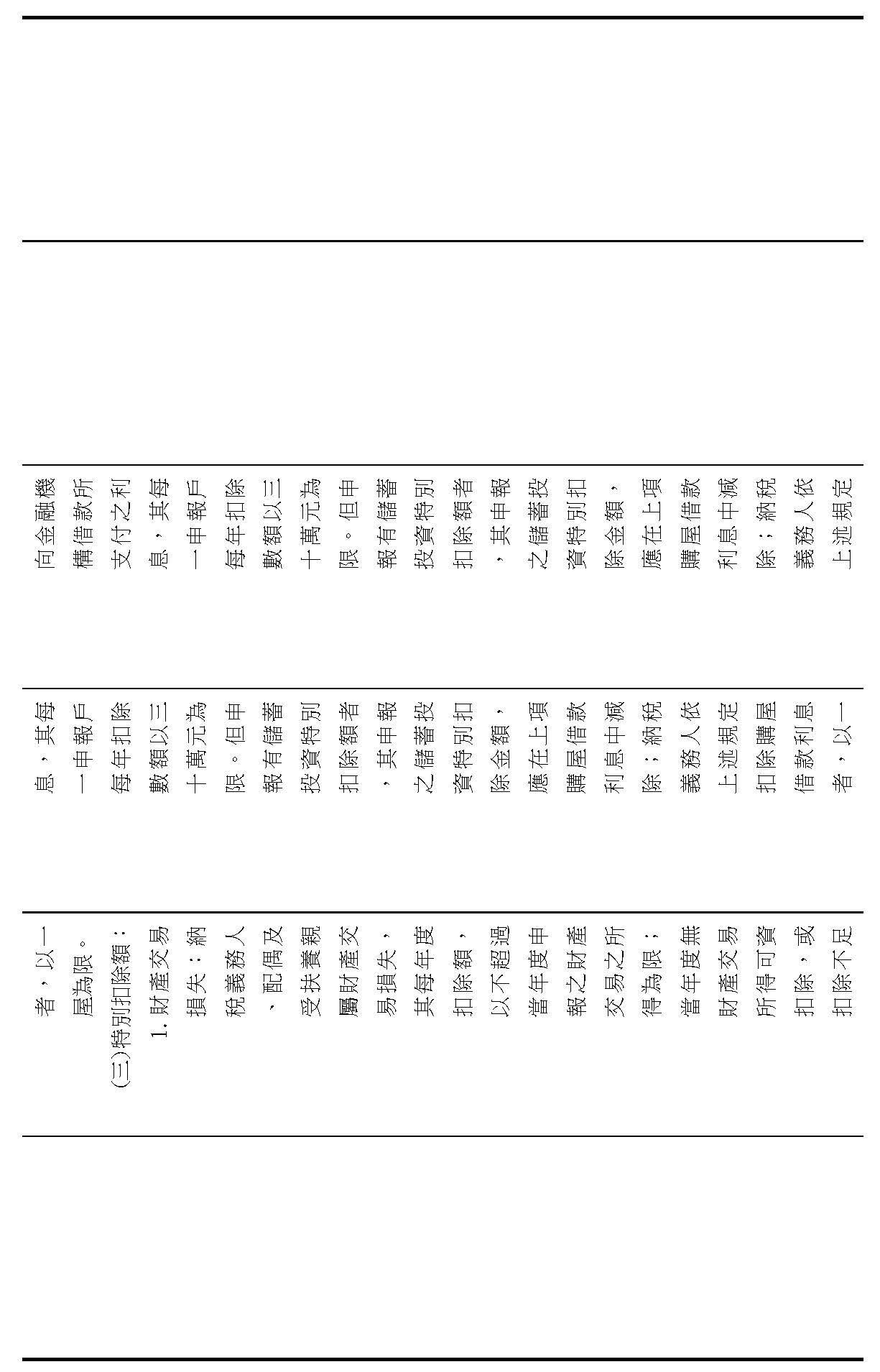

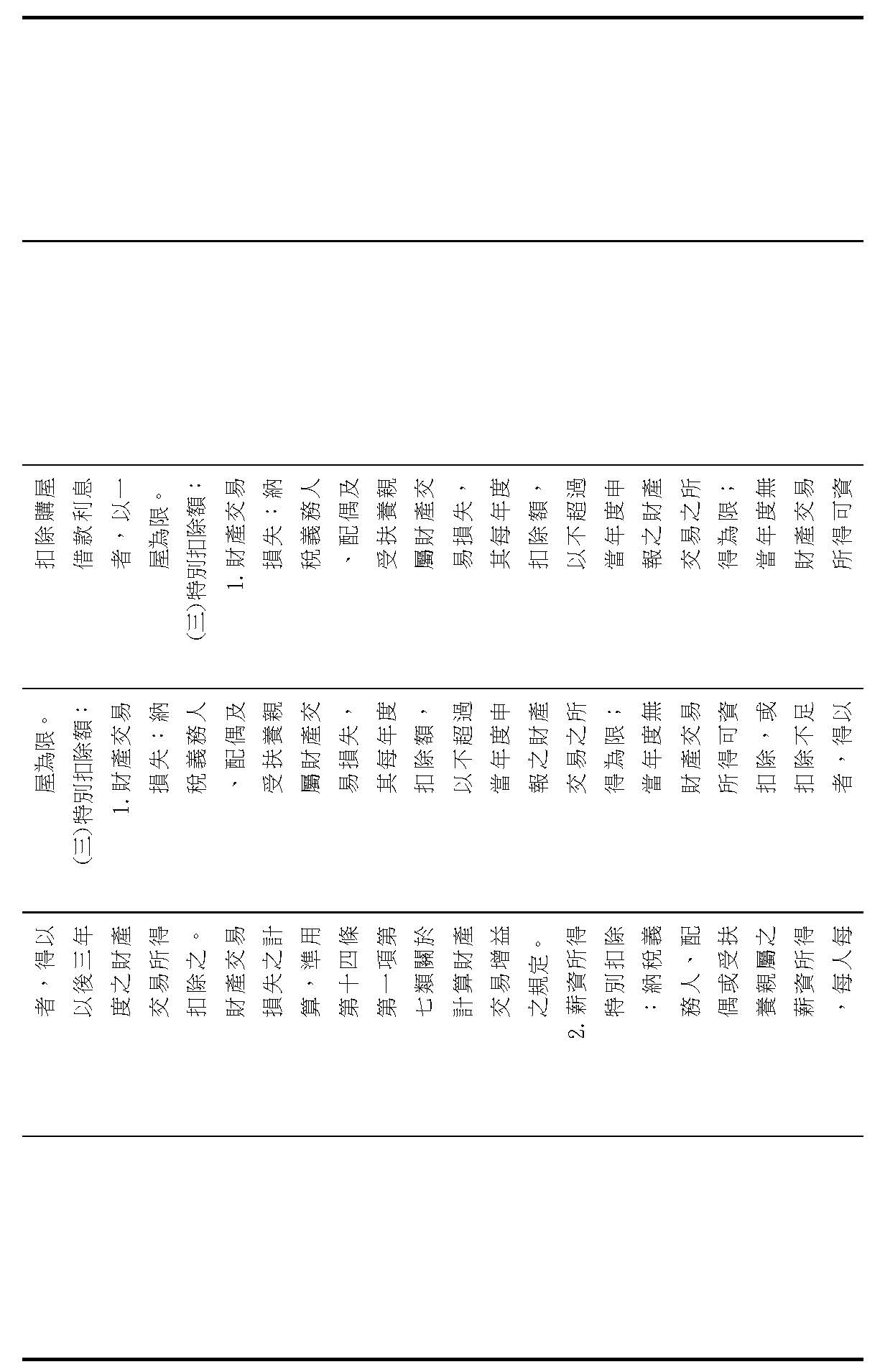

(一)提案內容摘述如下:

1.免稅額(1項)

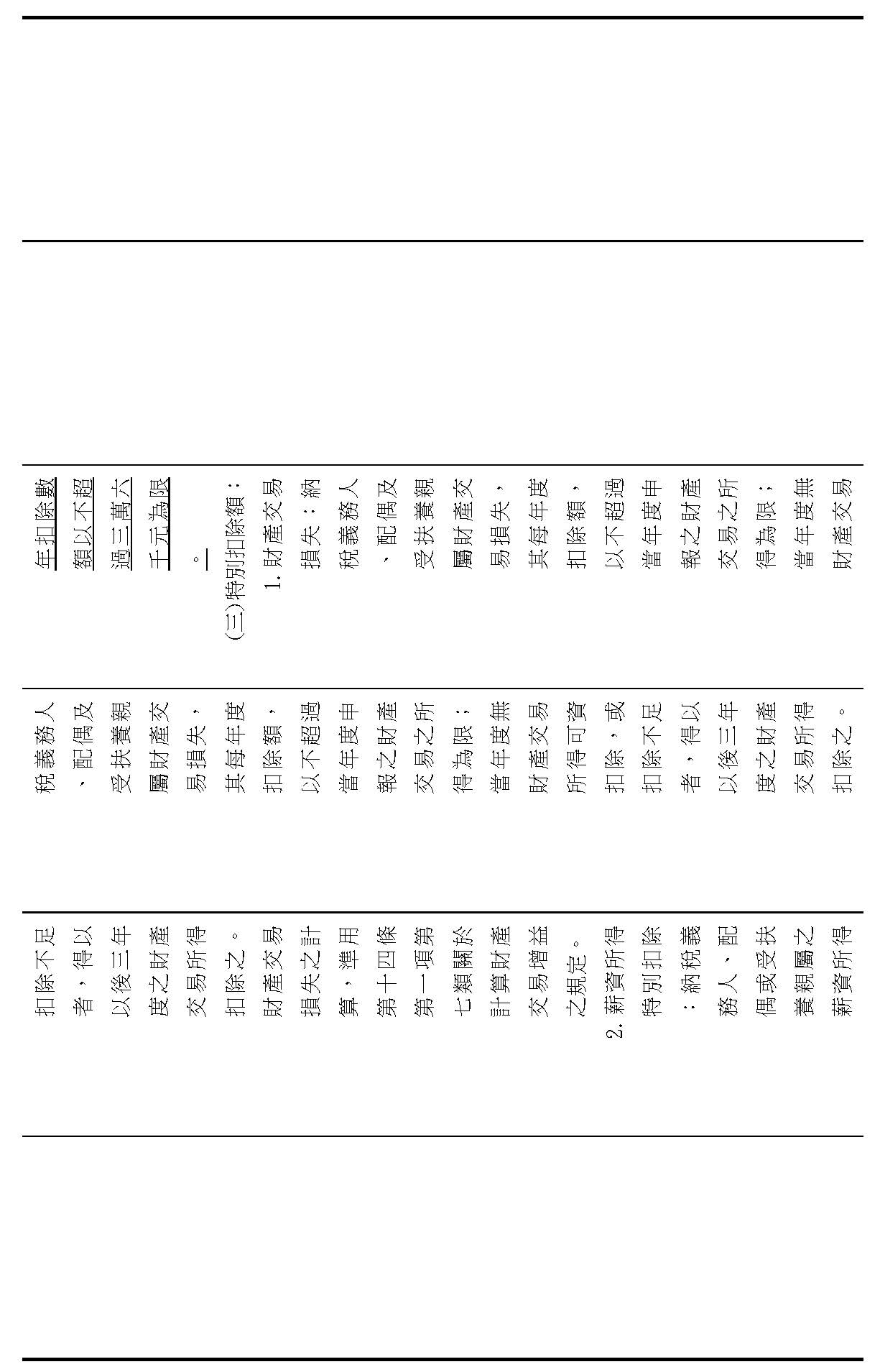

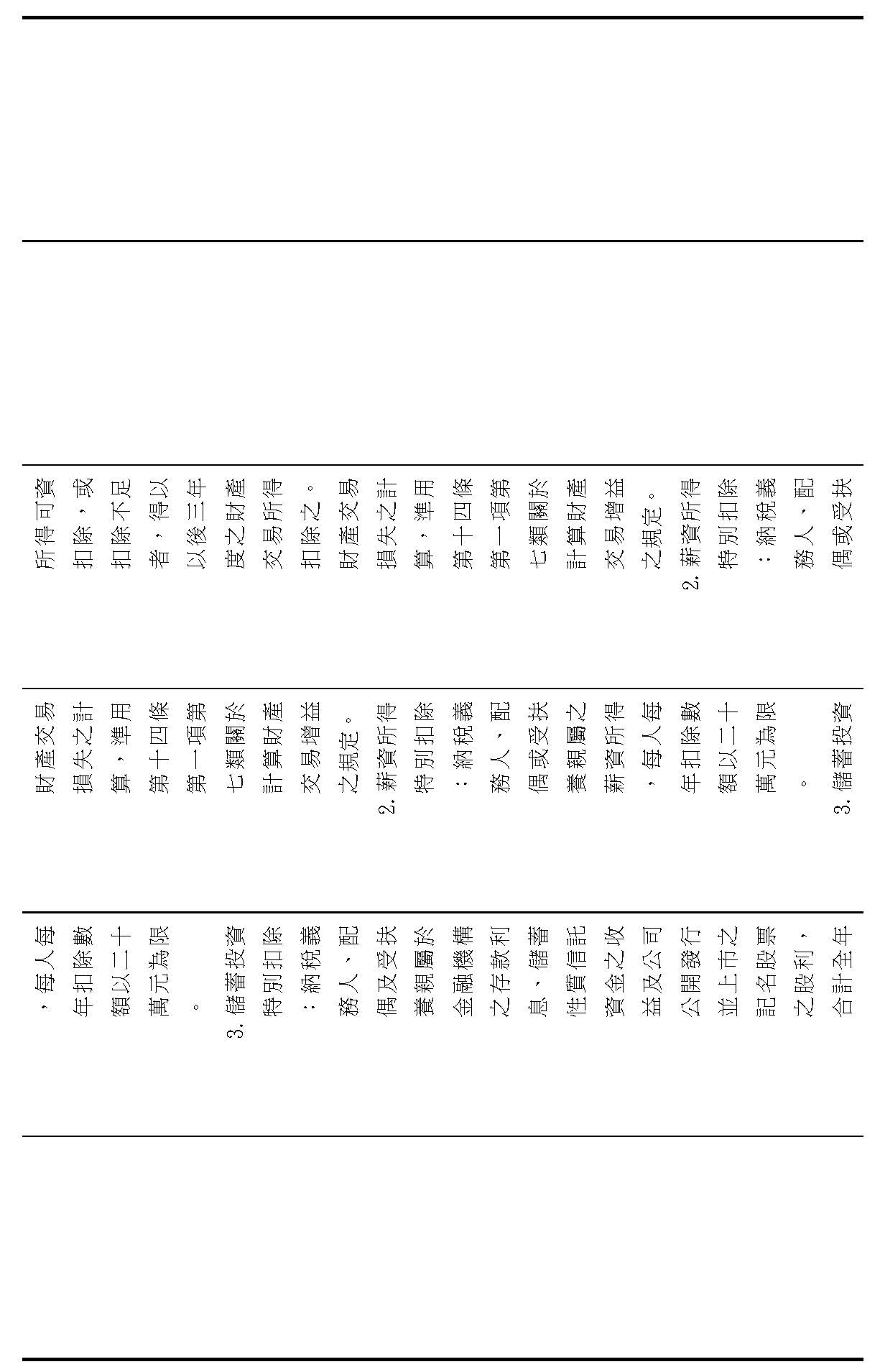

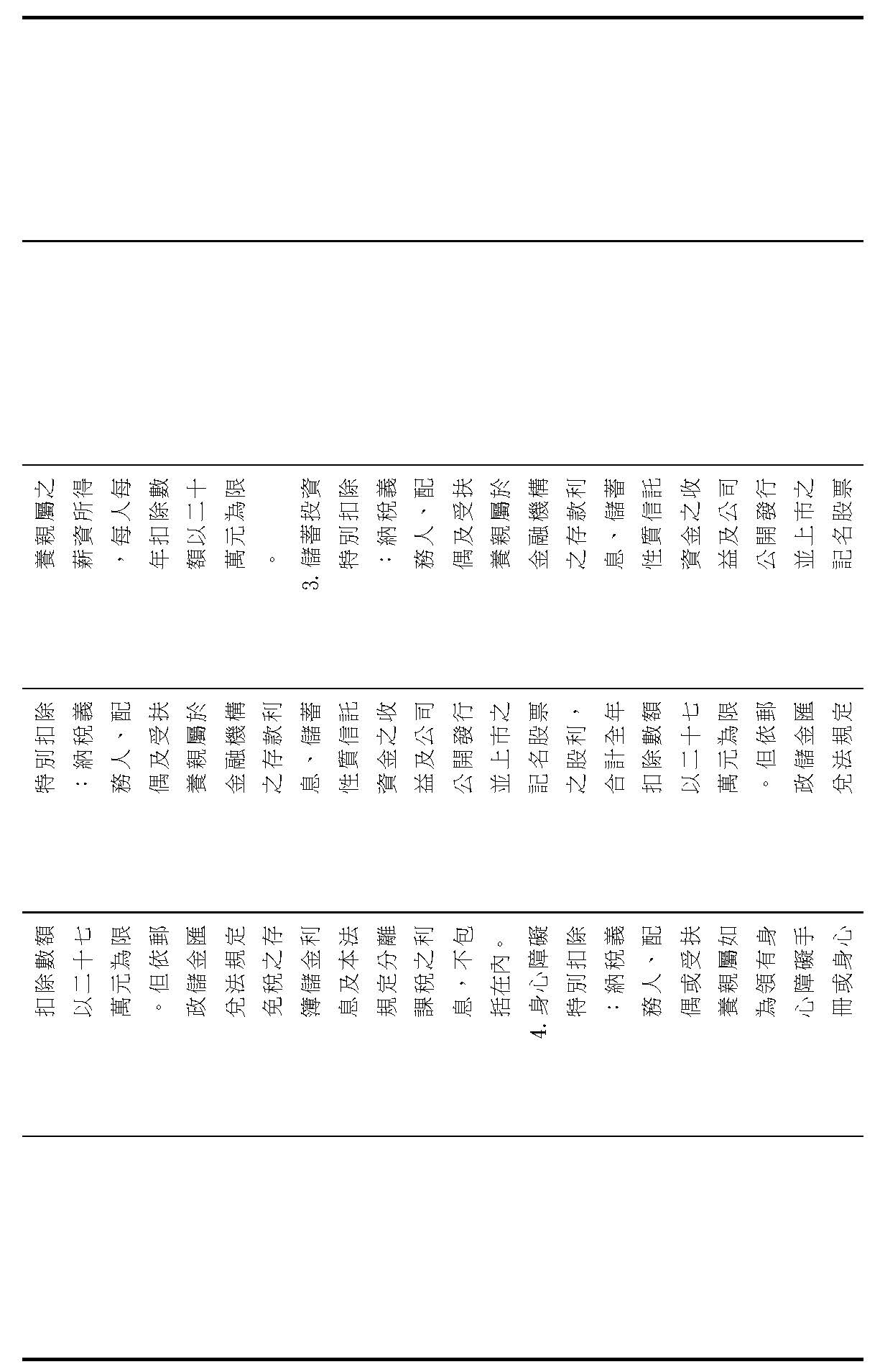

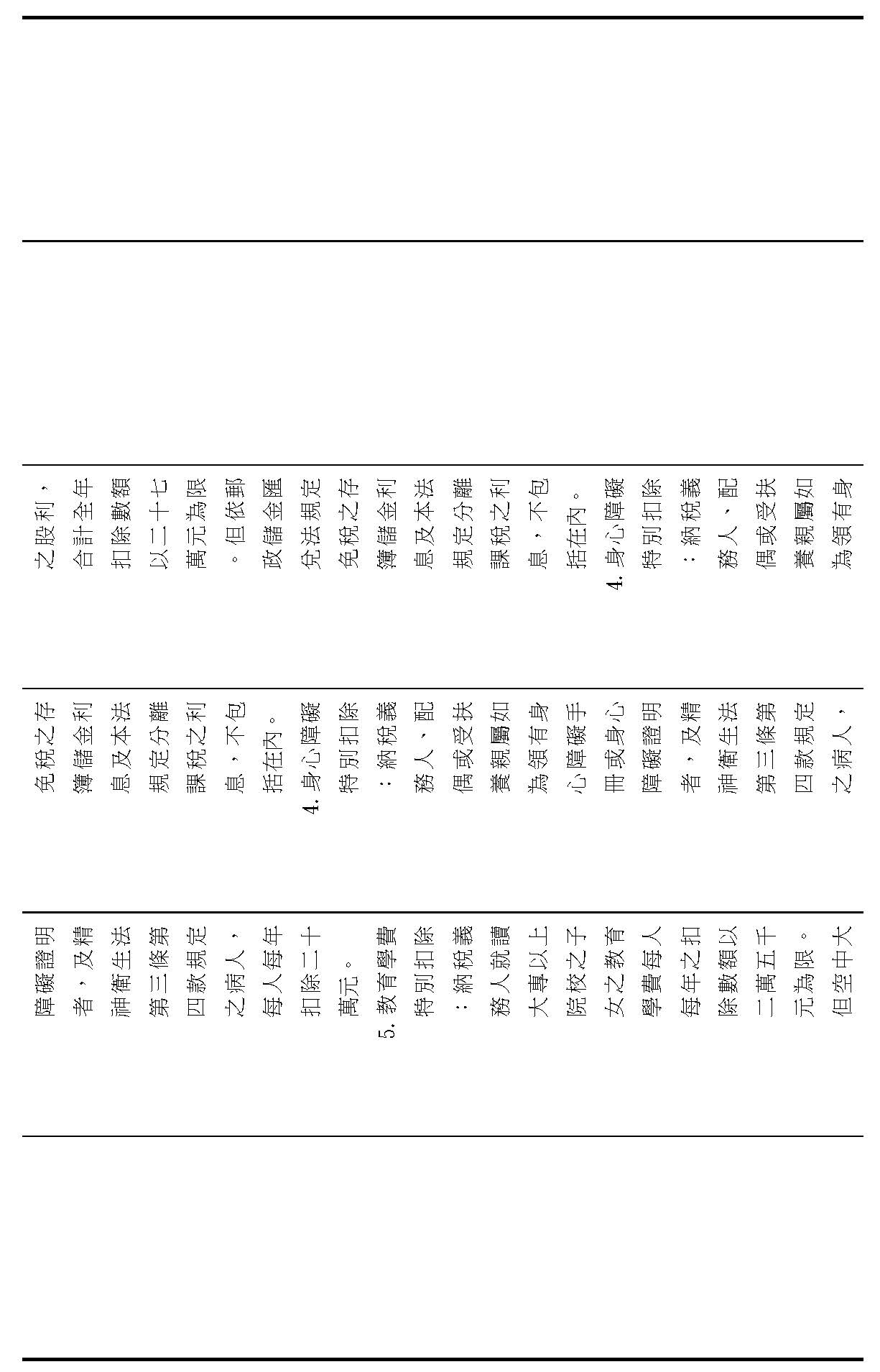

2.列舉扣除額(共3項)

3.特別扣除額(共7項)

(1)長期照顧特別扣除額

(2)增訂健康檢查特別扣除額

(二)茲就上述所得稅法第17條提案內容說明如下:

1.近年來本部持續優化所得稅制及依消費者物價指數上漲程度調整免稅額與扣除額額度,經統計110年度全部申報戶列報總扣除額含免稅額、扣除額及基本生活費差額占全部所得之比率達61%,僅餘39%所得應負擔所得稅。又所得稅法第17條規定甫於113年1月3日修正公布,自113年度起調高幼兒學前及房屋租金支出特別扣除額額度;另因應物價上漲,於112年11月23日公告調高113年度免稅額、標準扣除額、薪資所得特別扣除額及身心障礙特別扣除額,民眾於114年5月申報綜所稅時即可適用,上開各項調整,已適度減輕民眾租稅負擔。

2.綜所稅免稅額及扣除額,向來為外界關注焦點,社會各界屢有增列項目、提高扣除金額或擴大適用範圍之建議,為維護財政穩健,有關各黨團及委員之提案將就財政收入、租稅公平及稅政簡化等原則通盤考量,審慎評估其必要性、可行性及有效性。

肆、與會委員於聽取說明、詢答後,對法案進行審查,經在場委員充分溝通及協商,審查完竣。審查結果:

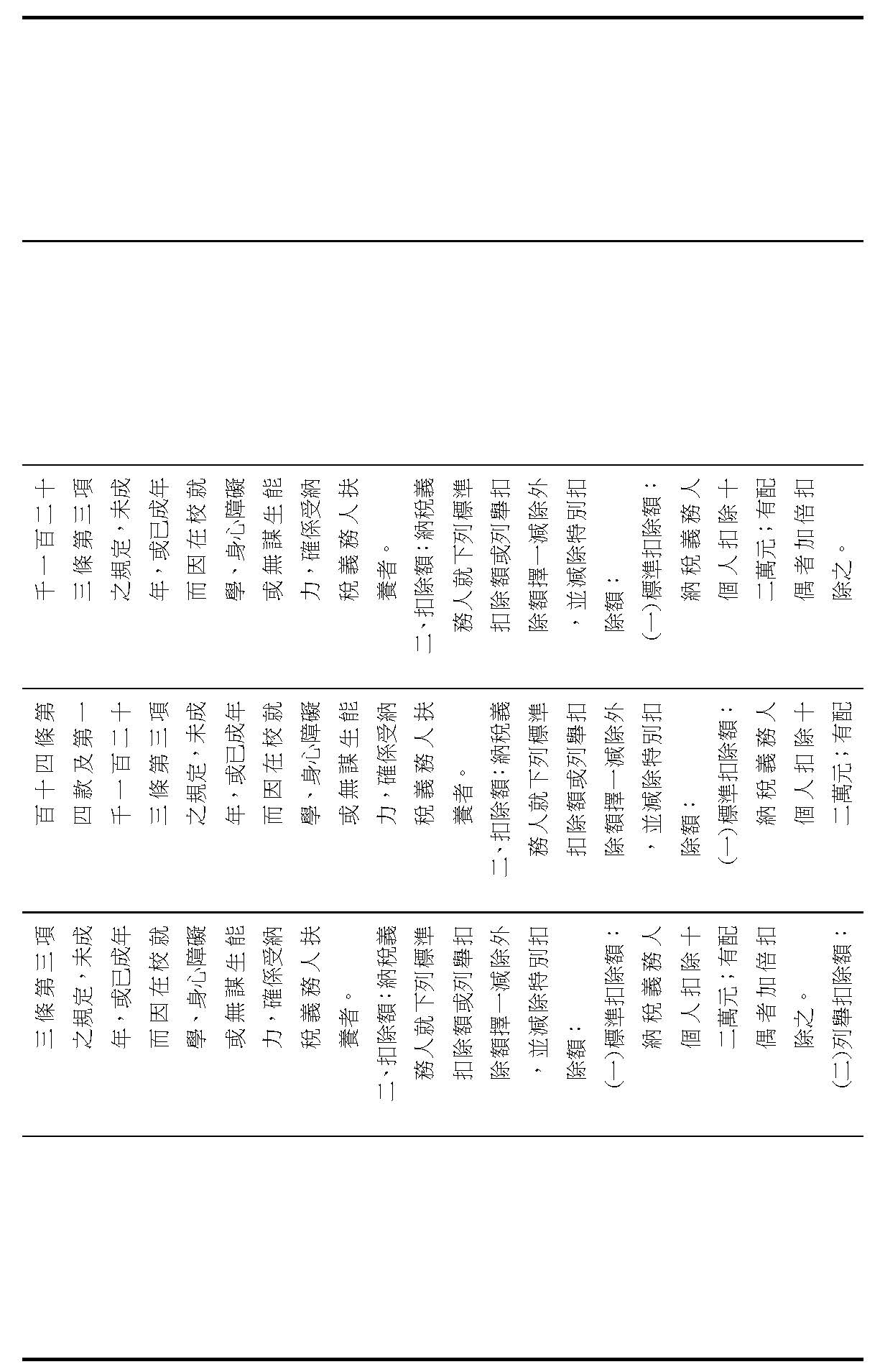

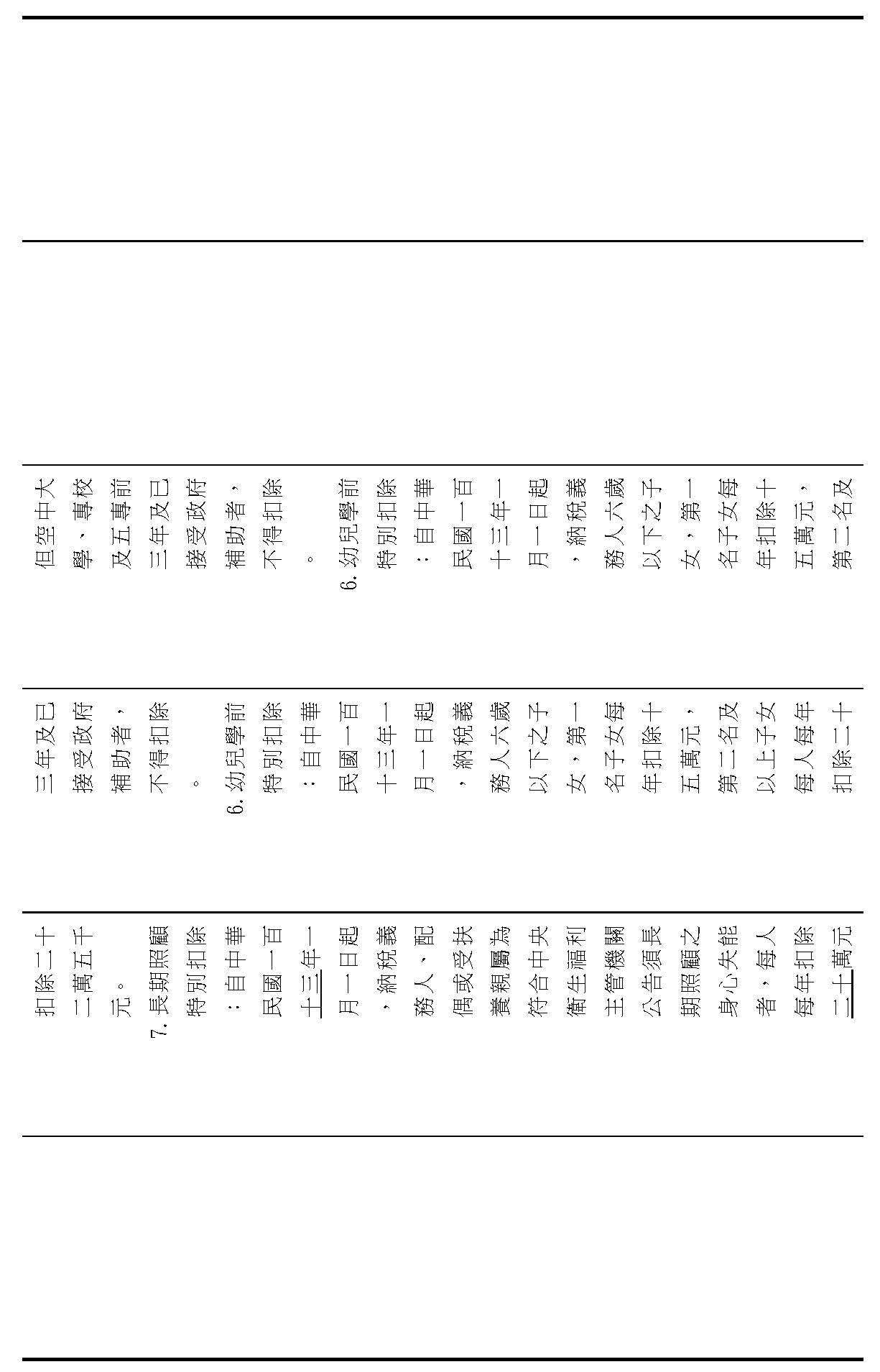

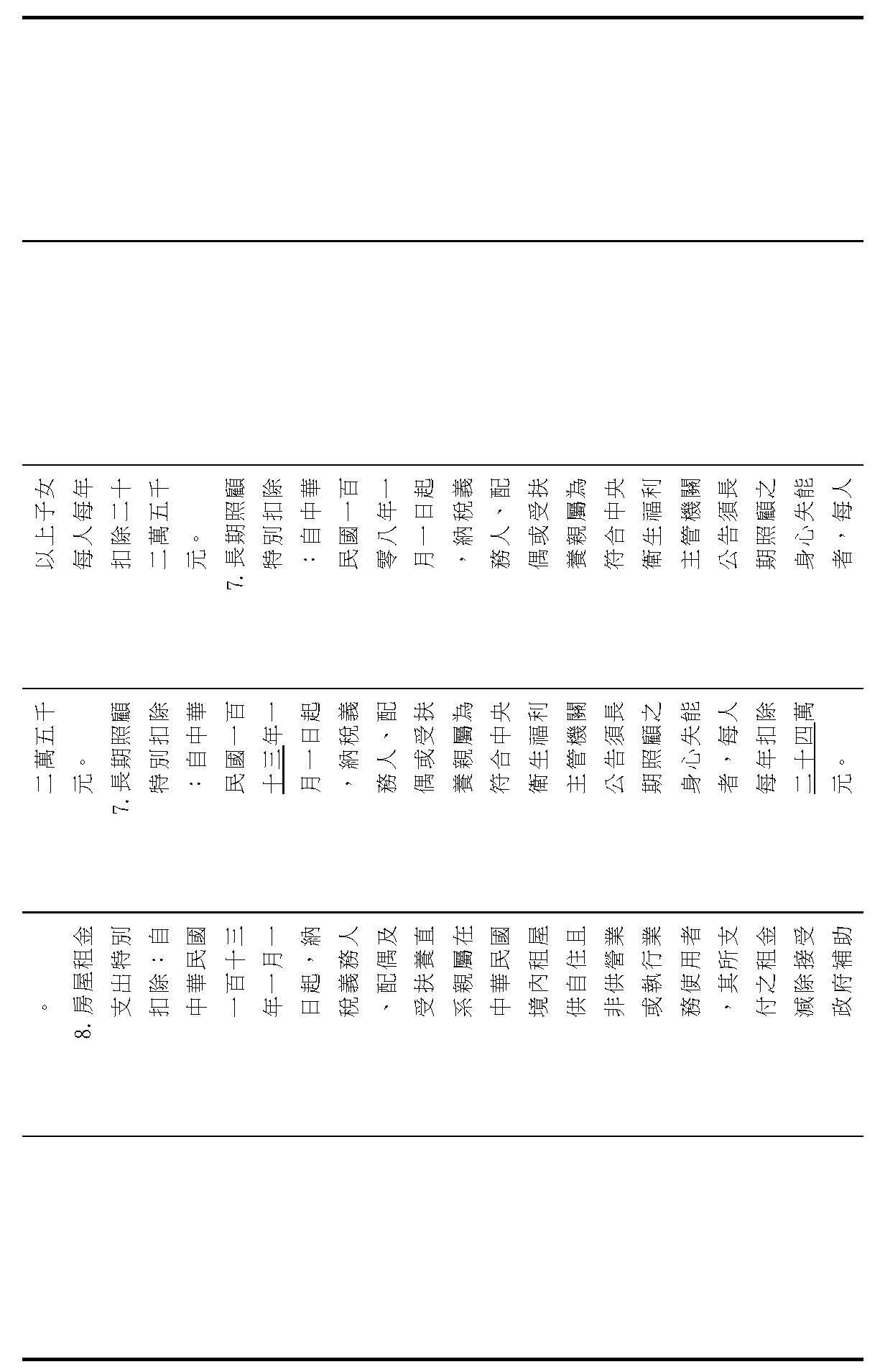

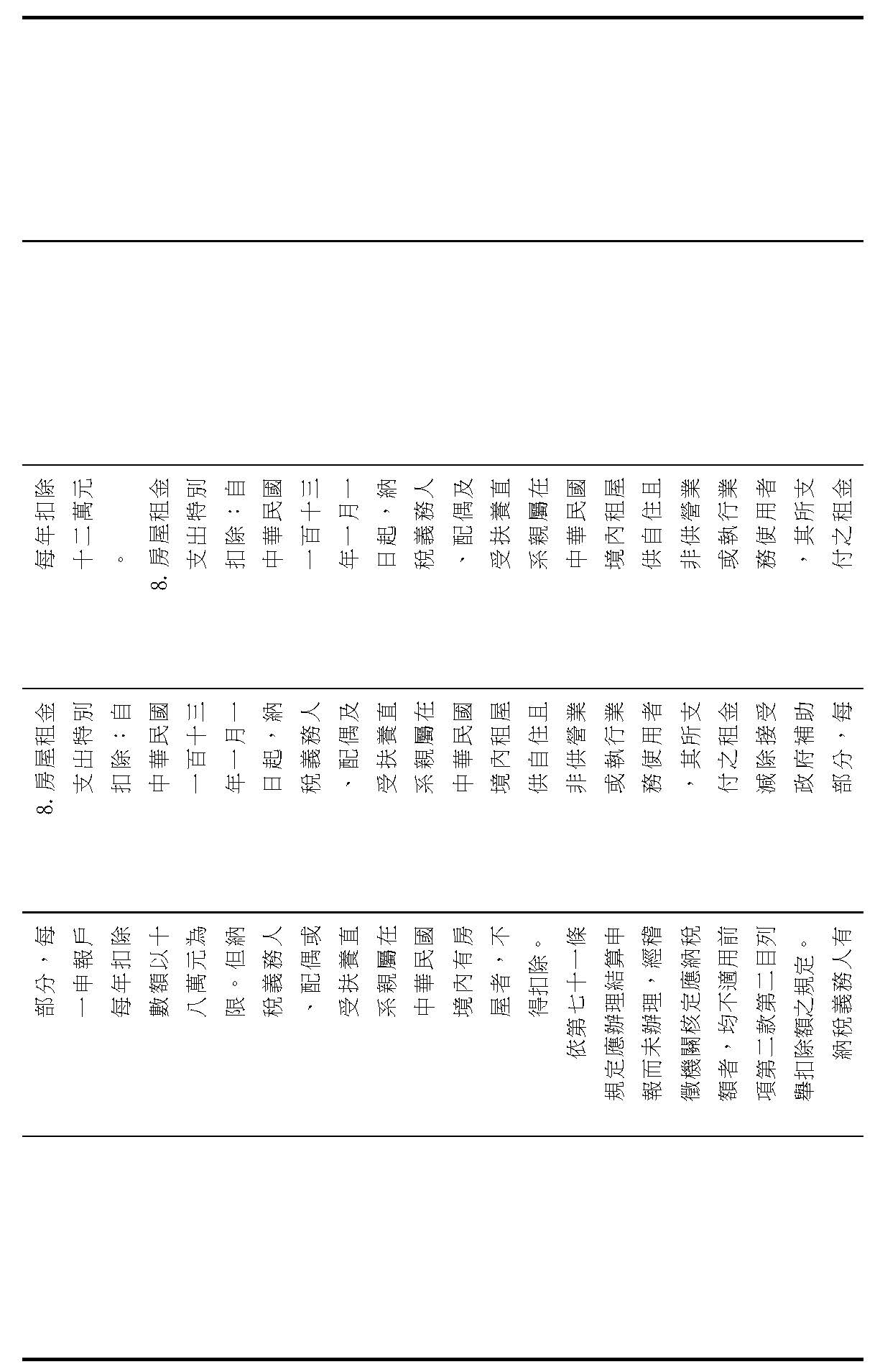

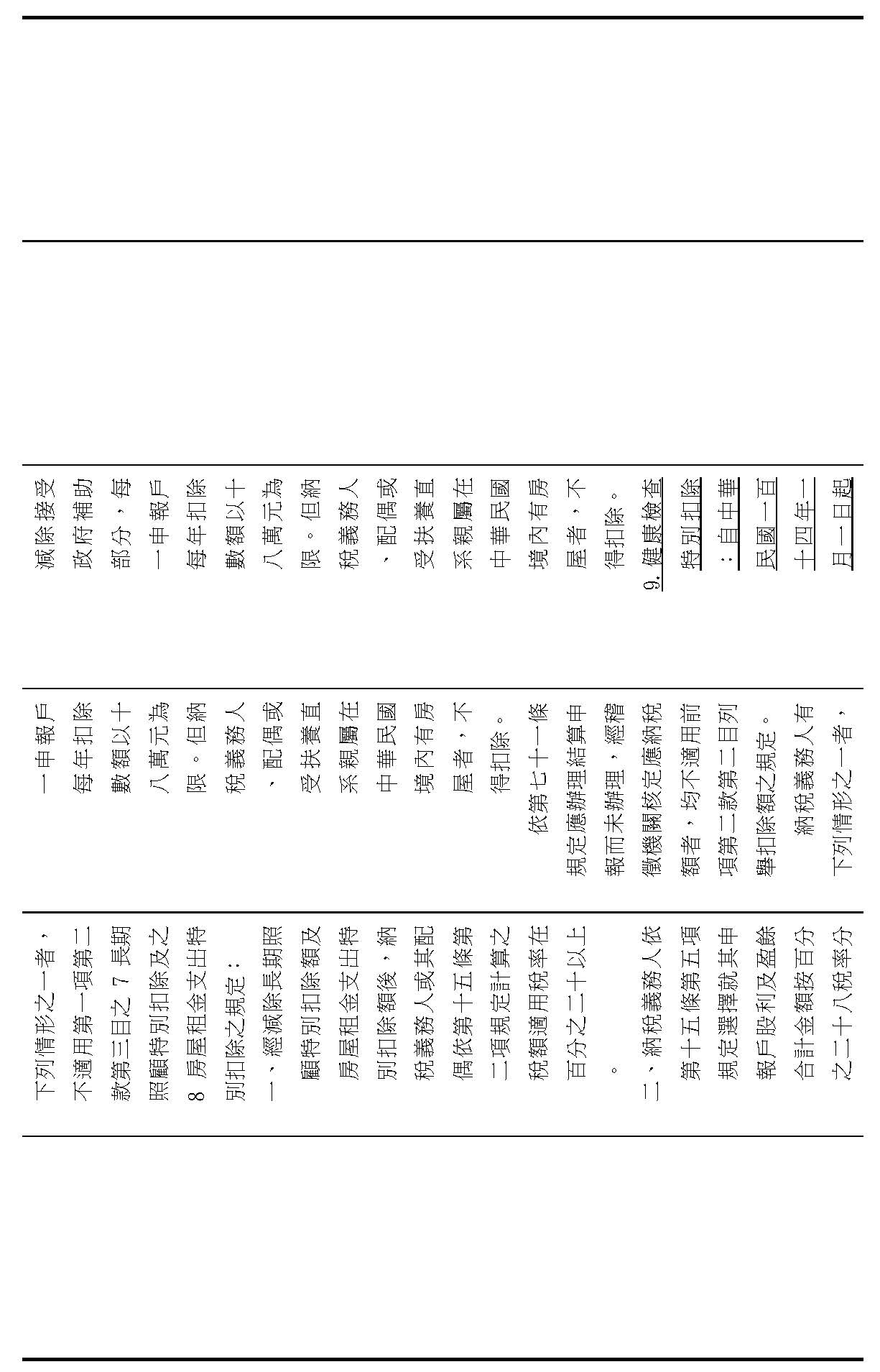

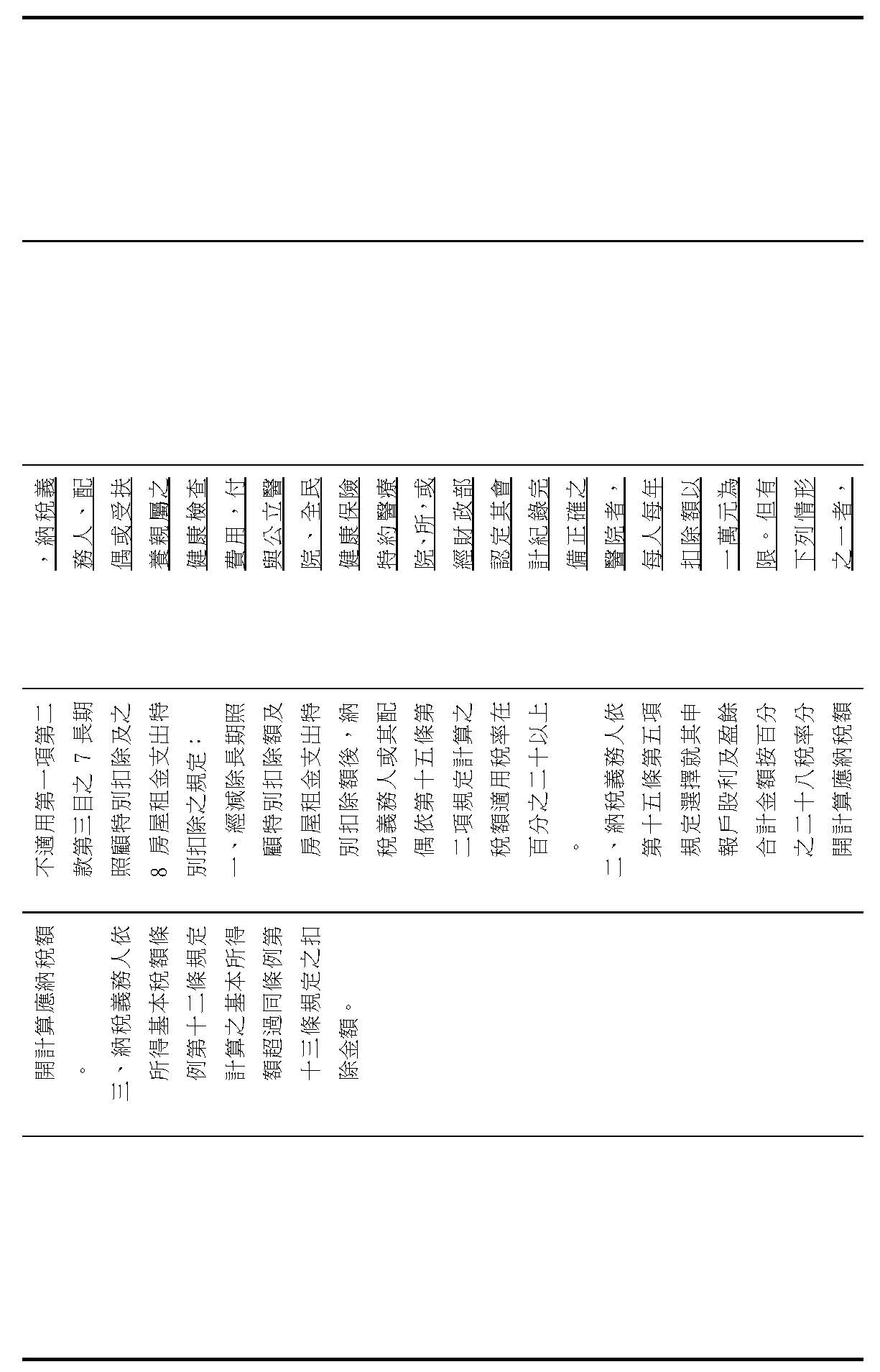

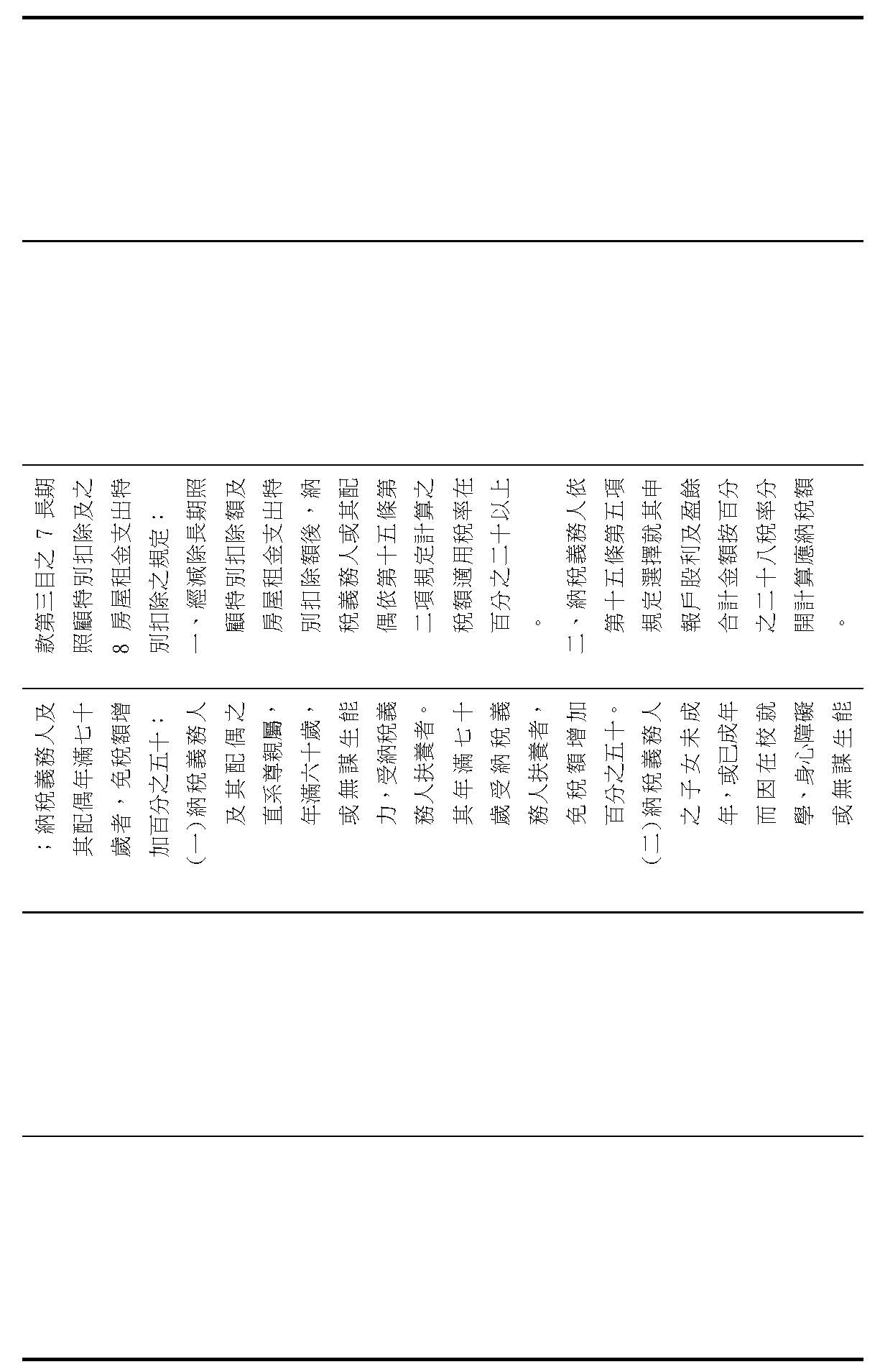

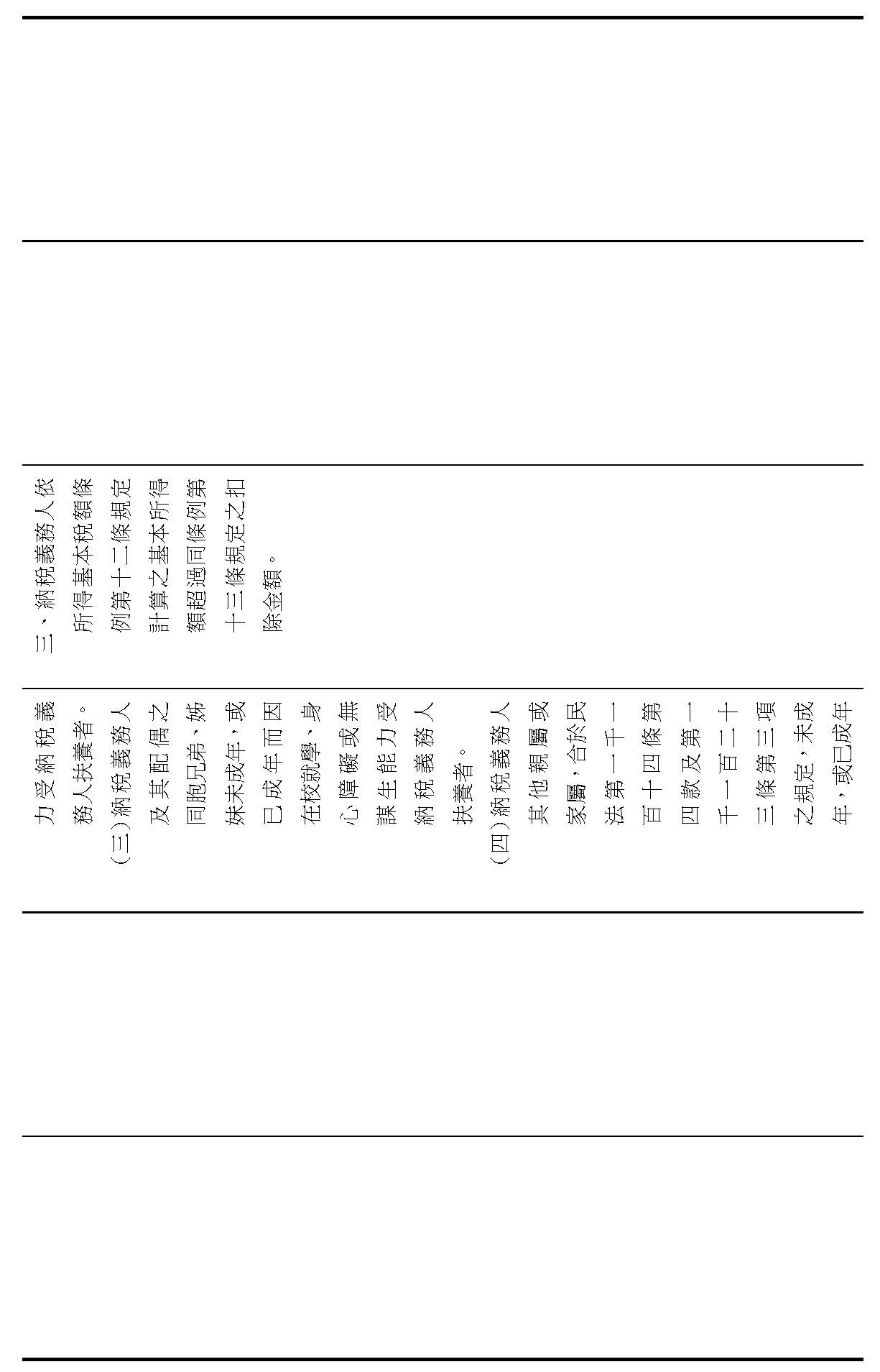

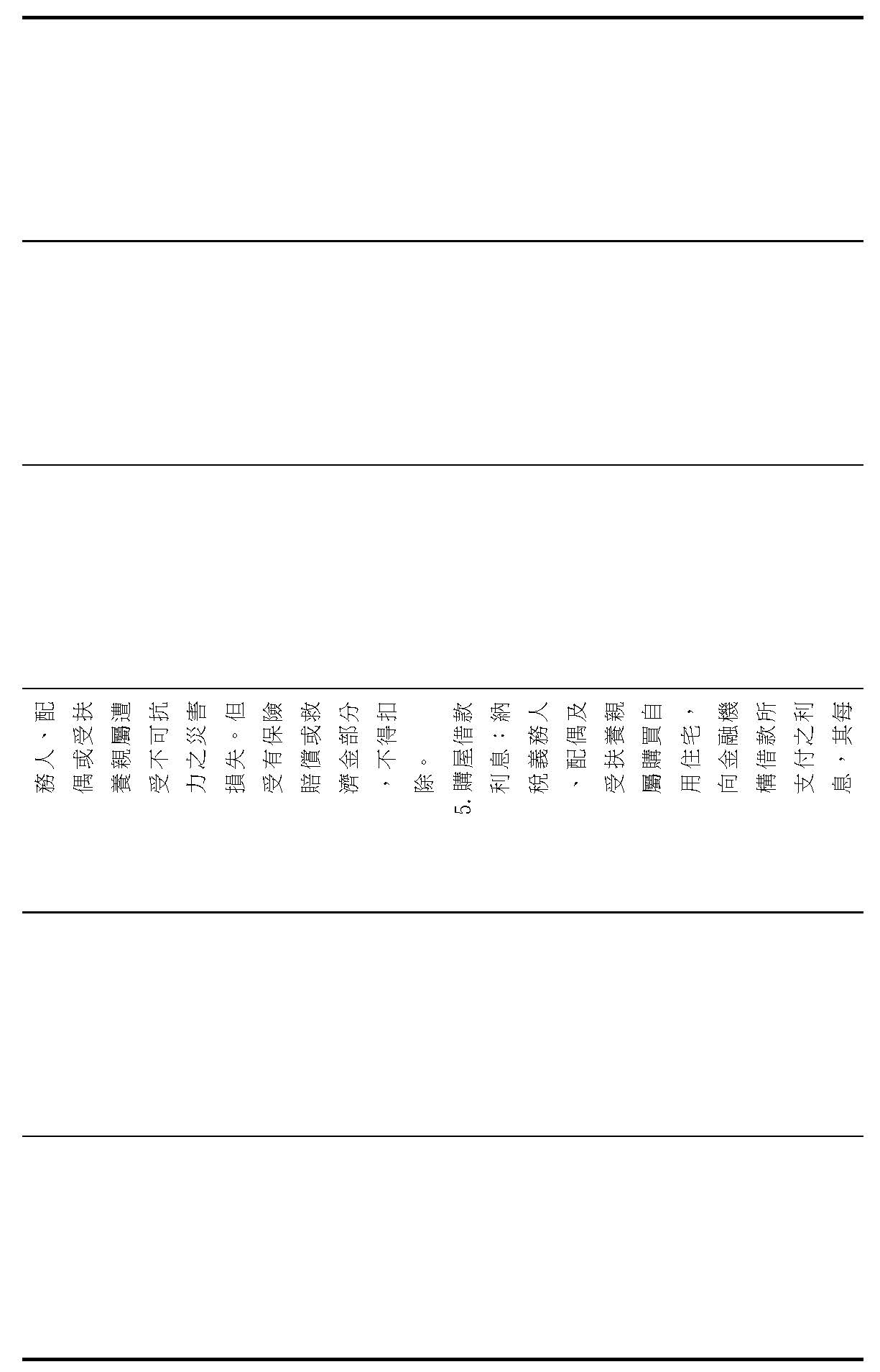

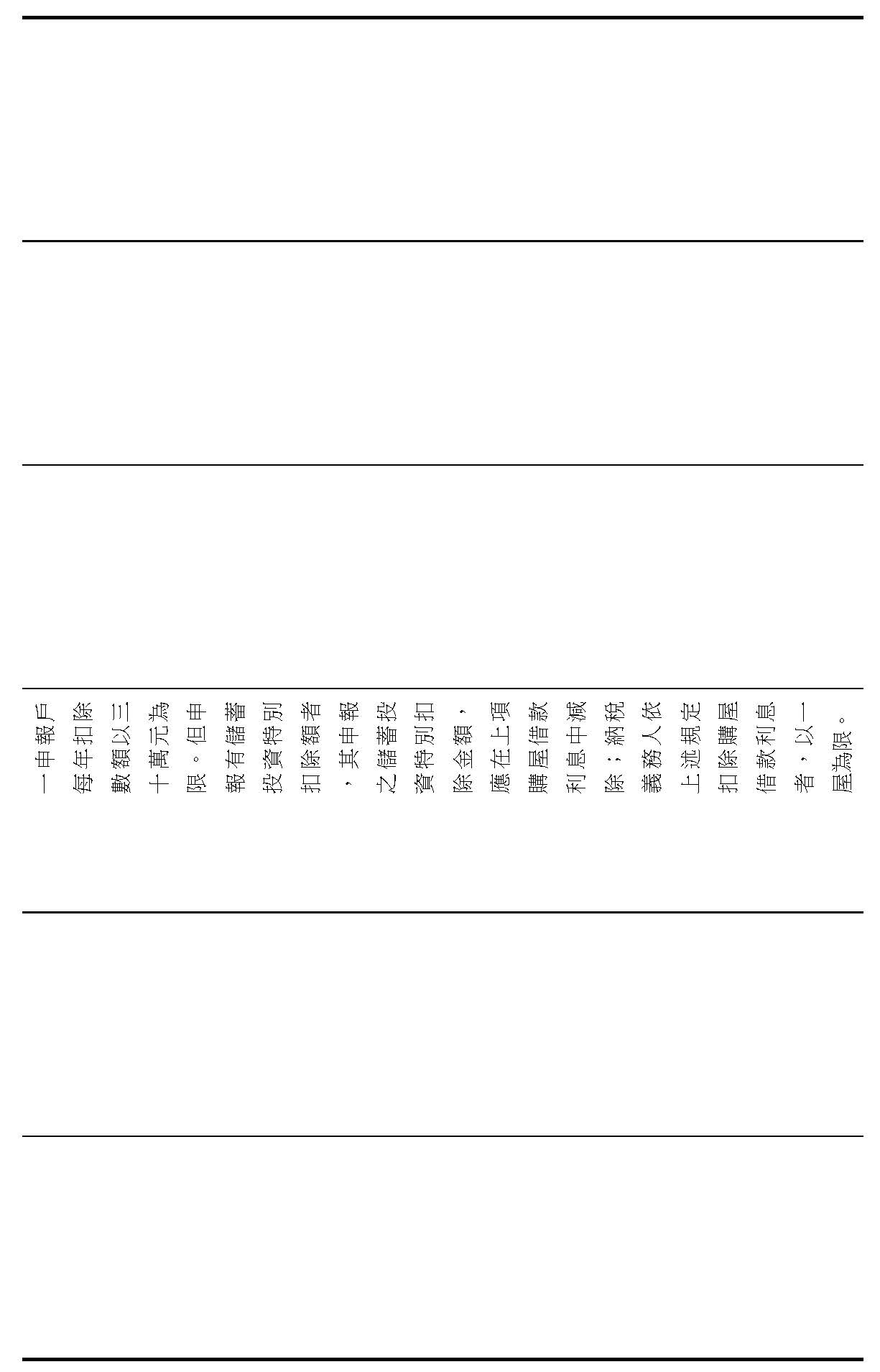

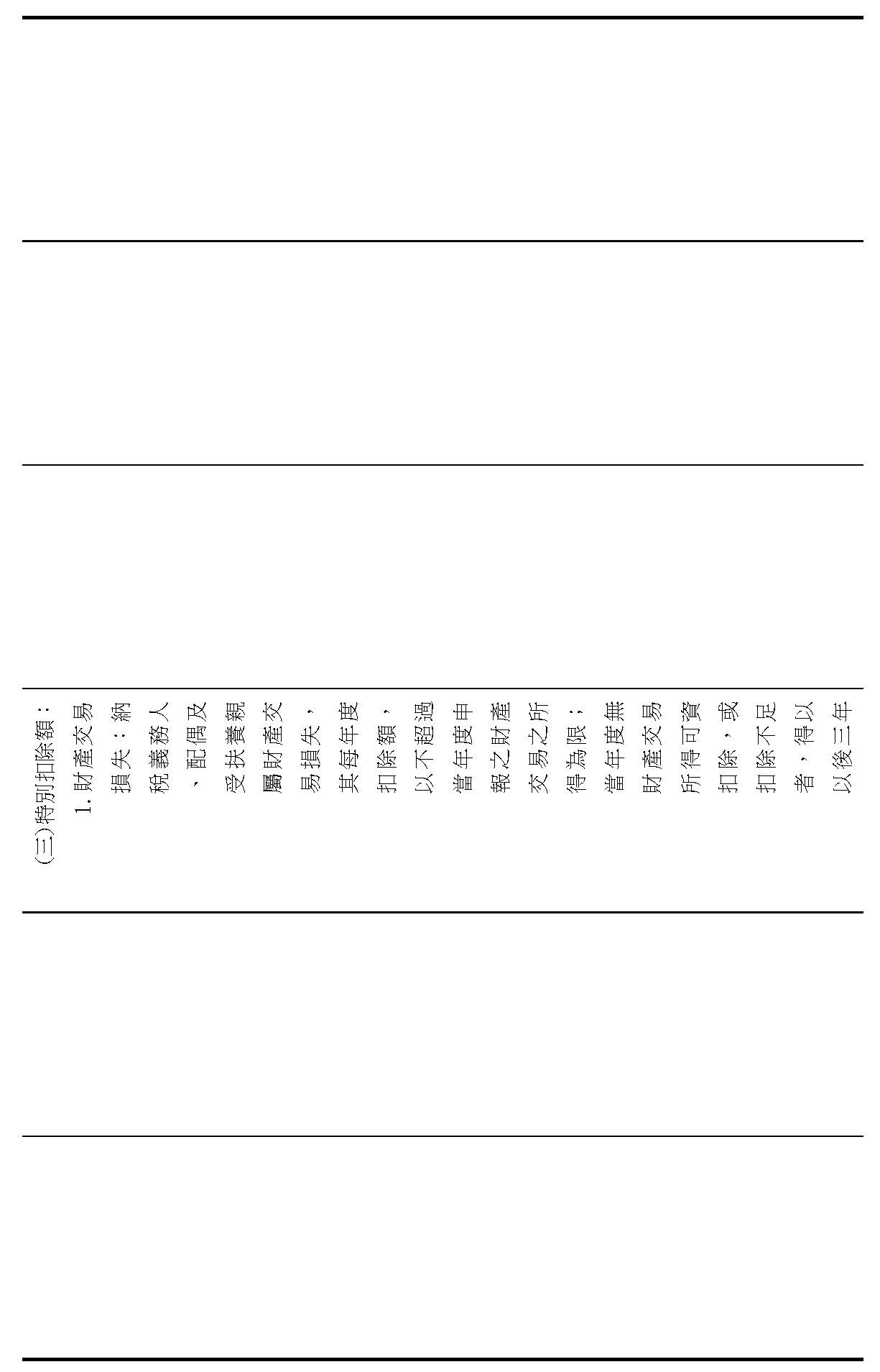

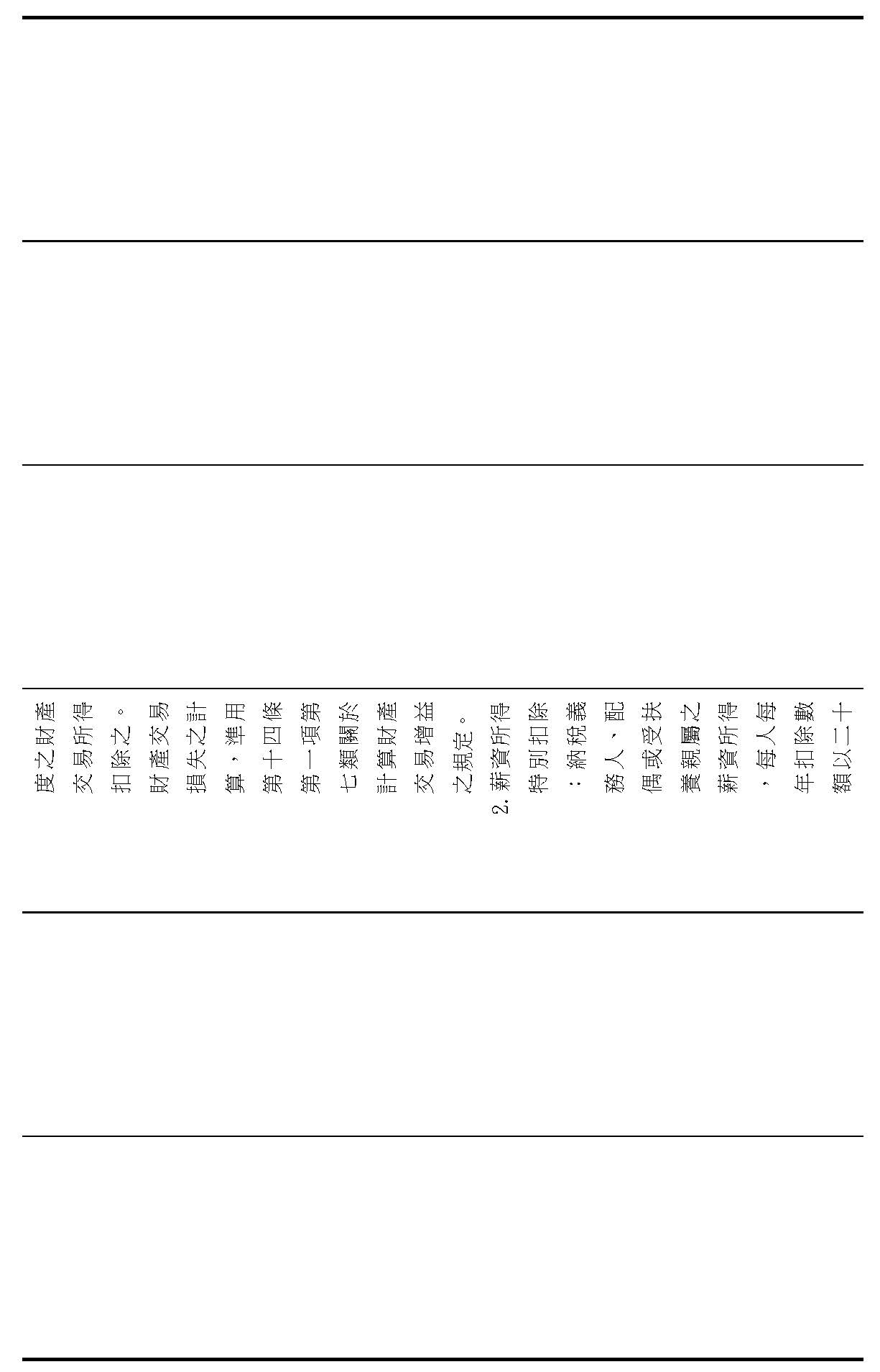

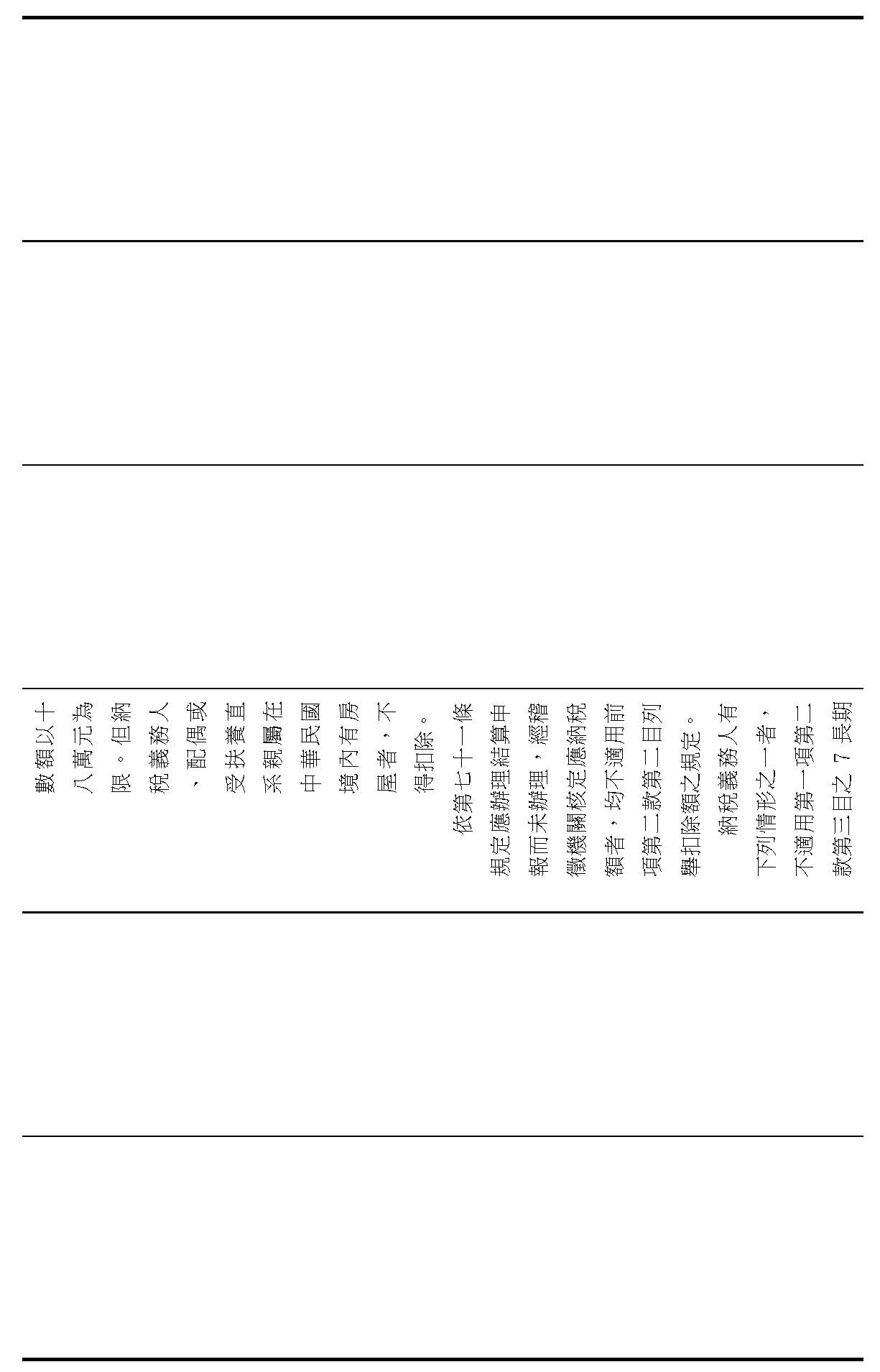

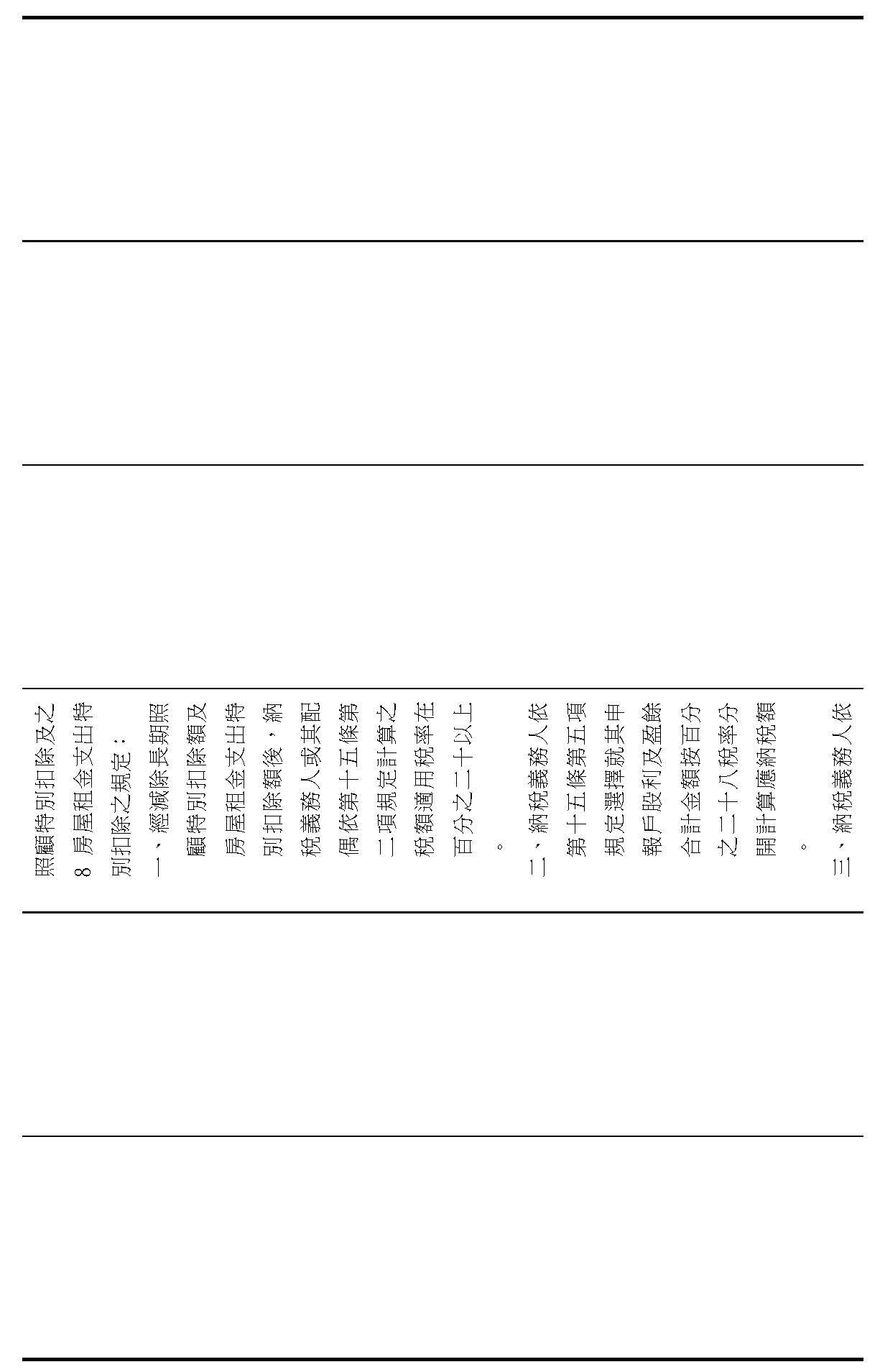

第十七條條文:修正通過,第一項第二款第三目之7修正為「長期照顧特別扣除:自中華民國一百十四年一月一日起,納稅義務人、配偶或受扶養親屬為符合中央衛生福利主管機關公告須長期照顧之身心失能者,每人每年扣除十八萬元。」,其餘同現行條文。

伍、爰經決議:

一、併案擬具審查報告,提報院會。

二、本案於院會進行二讀前,須交由黨團協商。

三、院會討論本案時,由賴召集委員士葆補充說明。

陸、檢附條文對照表乙份。