時 間 中華民國115年1月13日(星期二)11時

地 點 本院議場

主 席 韓院長國瑜

副秘書長 張裕榮

繼續開會

主席:報告院會,現在繼續開會。

進行討論事項第七案。

七、本院司法及法制、財政兩委員會報告審查監察院函請審議「審計部組織法第七條、第十條及第十四條條文修正草案」案。(本案經提本院第11屆第4會期第15次會議討論決議:交黨團進行協商。爰於本次會議繼續討論。)

主席:本案經第4會期第15次會議決議:交黨團進行協商。報告院會,本案已經完成協商,請宣讀協商結論。

立法院黨團協商結論

壹、時間:115年1月6日(星期二)上午11時

貳、地點:紅樓302會議室

參、協商主題:

司法及法制、財政兩委員會報告審查監察院函請審議「審計部組織法第七條、第十條及第十四條條文修正草案」案。

肆、協商結論:

一、第七條,照協商內容通過,詳如附件。

二、其餘均照審查會審查結果通過。

協商主持人:莊瑞雄

協商代表:傅崐萁 羅智強 林沛祥 翁曉玲

柯建銘 鍾佳濱 陳培瑜 黃國昌

張啓楷(代) 陳昭姿(代)

主席:請問院會,對以上朝野黨團協商結論有無異議?(無)沒有異議的話,本案後續依照協商結論進行處理。

現在進行逐條討論。

審計部組織法第七條、第十條及第十四條條文修正草案(二讀)

主席:請宣讀第七條。

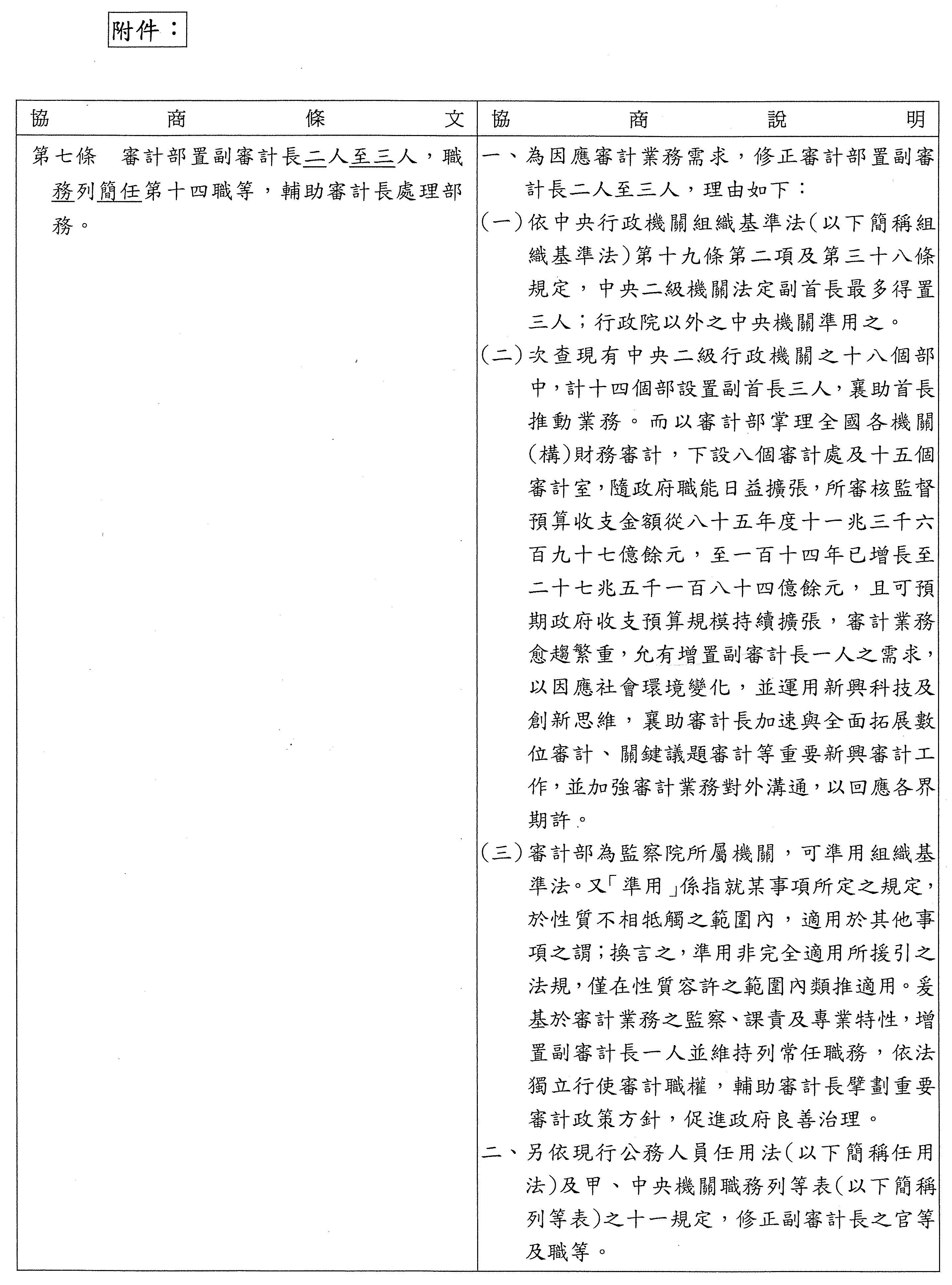

第 七 條 審計部置副審計長二人至三人,職務列簡任第十四職等,輔助審計長處理部務。

主席:照協商條文通過。

請宣讀第十條。

第 十 條 審計部置審計官十二人至十八人,主任秘書一人,得由審計官兼任,處長一人,職務均列簡任第十二職等;副處長一人,職務列簡任第十一職等;審計九十五人至一百二十五人,稽察六十人至八十七人,職務均列薦任第八職等至第九職等,其中審計三十五人,稽察二十五人,得列簡任第十職等至第十一職等;專門委員二人至四人,職務列簡任第十職等至第十一職等;秘書四人,職務列薦任第八職等至第九職等,其中二人,得列簡任第十職等至第十一職等;科長四人,職務列薦任第九職等;專員八人至九人,職務列薦任第七職等至第九職等;審計員及稽察員八十七人至九十九人,職務列委任第五職等或薦任第六職等至第七職等;科員二十人至三十一人,職務列委任第五職等或薦任第六職等至第七職等;辦事員十五人,職務列委任第三職等至第五職等。

主席:照審查會條文通過。

請宣讀第十四條。

第十四條 審計部於各省、直轄市、縣(市)酌設審計處(室),掌理各該地方政府及其所屬機關之審計事項,並得由審計部指定兼辦就近之中央或地方機關審計事項。

中央及地方各特種公務機關、公有營業機關、公有事業機關,得設審計處(室),掌理各該組織範圍內之審計事項。

審計部所屬審計處,置審計官兼處長一人,職務列簡任第十三職等。

除前項規定外,審計處(室)之組織,另以法律定之。

主席:照審查會條文通過。

報告院會,全案已經經過二讀,現在三個黨團分別提議繼續進行三讀,請問院會,有無異議?(無)沒有異議,請宣讀經過二讀之條文。

審計部組織法修正第七條、第十條及第十四條條文(三讀)

─與經過二讀內容同,略─

主席:報告院會,三讀條文已經宣讀完畢,請問院會,有無文字修正?(無)沒有文字修正。

現在作以下決議:審計部組織法第七條、第十條及第十四條條文修正通過。

繼續處理審查會所作之附帶決議,請議事人員宣讀附帶決議之內容。

附帶決議:

1.我國中央政府採五權分立制度,審計權與彈劾、糾舉等權,同為監察權之一,審計職權由審計機關行使之。為讓審計人員依法獨立行使其審計職權,不受干涉。爰此,副審計長之任用資格均應以現任審計官為優先考量,以確立審計權之獨立性。

2.有鑑於近年政府收支預算規模持續迅速擴張,審計部所審核監督預算收支金額從85年度11兆3,697億餘元,至114年已增長至27兆5,184億餘元,審計業務明顯愈趨繁重。惟地方審計處室現有預算人力大多不足法定下限,若未能同步及時補足審計相關人力,恐無法支應業務需求,善盡監督職能。爰此,要求行政院人事行政總處統籌積極協助,並就直轄市審計處及縣市審計室業務實際需要及推動數位審計情況,逐年核實審議增加合理人力,以提升地方審計量能,善盡審計職責。

主席:報告院會,依協商結論,照案通過。

進入討論事項第八案。

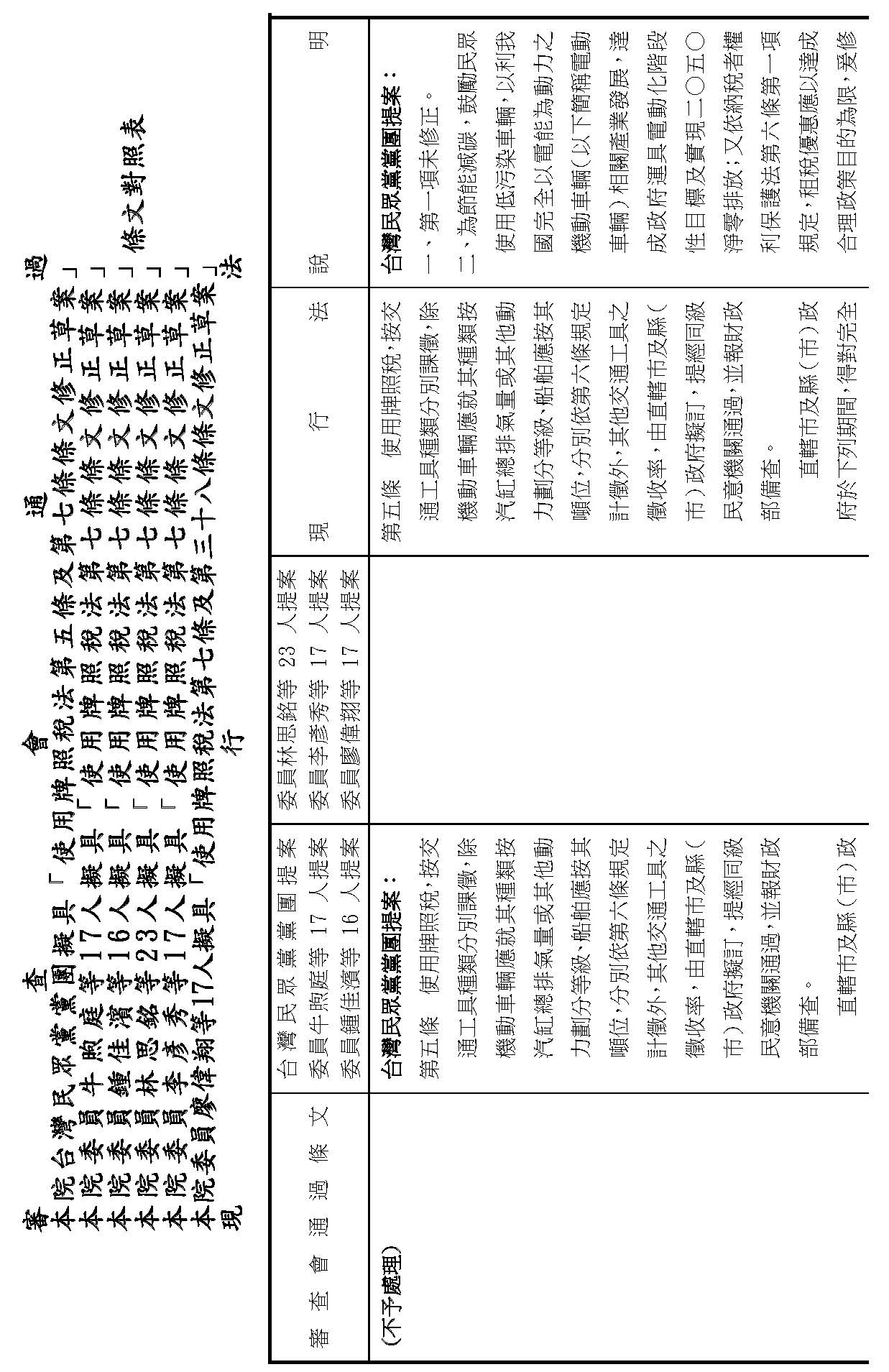

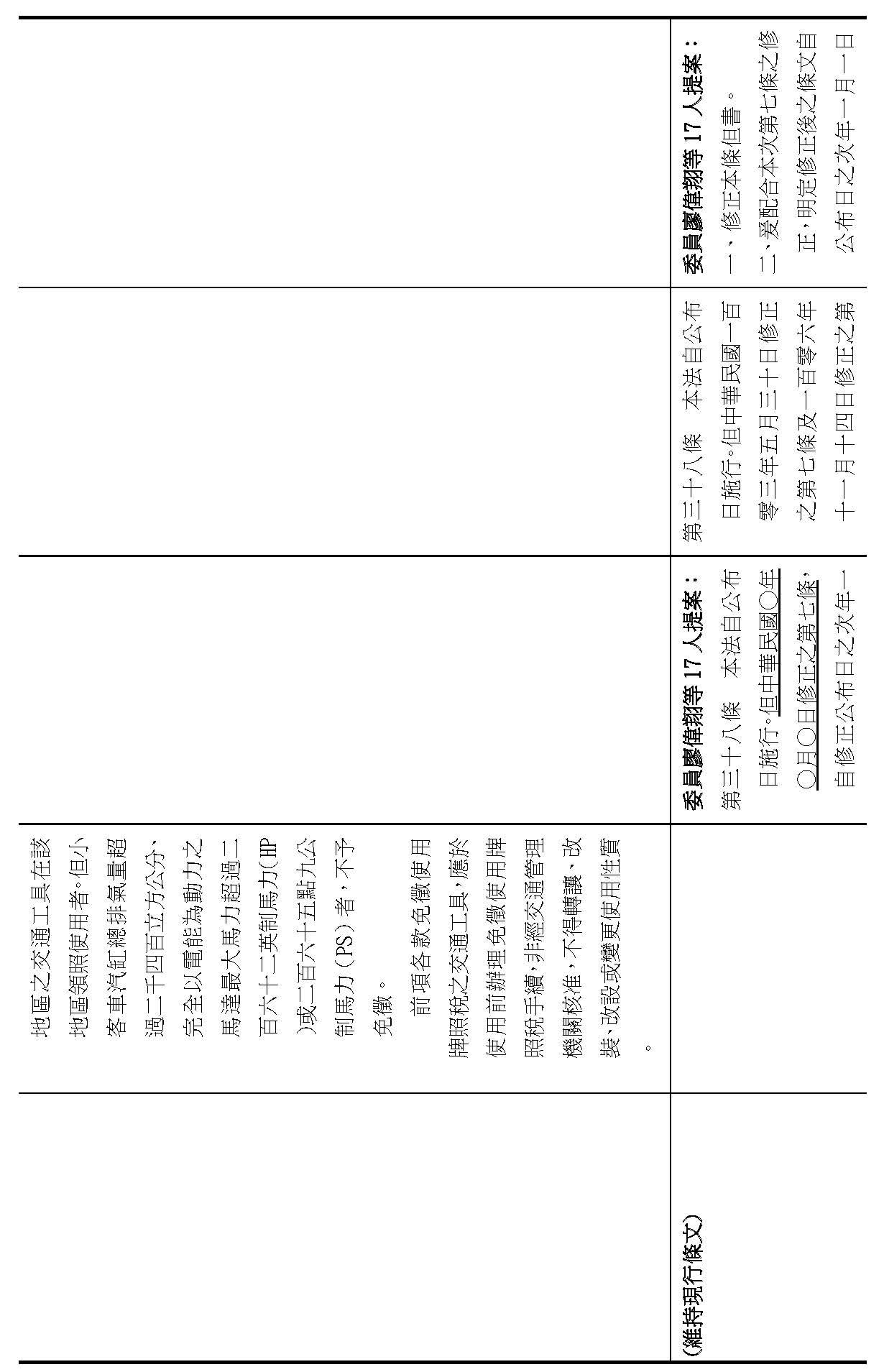

八、本院財政委員會報告併案審查台灣民眾黨黨團擬具「使用牌照稅法第五條及第七條條文修正草案」、委員牛煦庭等17人、委員鍾佳濱等16人、委員林思銘等23人、委員李彥秀等17人分別擬具「使用牌照稅法第七條條文修正草案」及委員廖偉翔等17人擬具「使用牌照稅法第七條及第三十八條條文修正草案」案。(本案經提本院第11屆第4、1、4、4、4、1會期第4、4、6、8、13、10次會議報告決定:交財政委員會審查。茲接報告,爰於本次會議提出討論。)

主席:請宣讀審查報告。

立法院財政委員會函

受文者:議事處

發文日期:中華民國115年1月5日

發文字號:台立財字第1152100013號

速別:普通件

密等及解密條件或保密期限:

附件:如說明二

主旨:院會交付審查本院台灣民眾黨黨團擬具「使用牌照稅法第五條及第七條條文修正草案」、委員牛煦庭等17人、委員鍾佳濱等16人、委員林思銘等23人、委員李彥秀等17人分別擬具「使用牌照稅法第七條條文修正草案」、委員廖偉翔等17人擬具「使用牌照稅法第七條及第三十八條條文修正草案」等6案,業經併案審查完竣,並決議不須交由黨團協商,復請提報院會討論。

說明:

一、復貴處114年10月22日台立議字第1140703203號、113年3月20日台立議字第1130700294號、114年11月4日台立議字第1140703366號、11月19日台立議字第1140703606號、12月23日台立議字第1140704159號、113年4月30日台立議字第1130701278號函。

二、附審查報告乙份。

正本:議事處

副本:

本院台灣民眾黨黨團擬具「使用牌照稅法第五條及第七條條文修正草案」、委員牛煦庭等17人、委員鍾佳濱等16人、委員林思銘等23人、委員李彥秀等17人分別擬具「使用牌照稅法第七條條文修正草案」、委員廖偉翔等17人擬具「使用牌照稅法第七條及第三十八條條文修正草案」等6案併案審查報告

壹、本院台灣民眾黨黨團擬具「使用牌照稅法第五條及第七條條文修正草案」、委員牛煦庭等17人、委員鍾佳濱等16人、委員林思銘等23人、委員李彥秀等17人分別擬具「使用牌照稅法第七條條文修正草案」、委員廖偉翔等17人擬具「使用牌照稅法第七條及第三十八條條文修正草案」等6案,經提本院第11屆第4會期第4次會議(114.10.14)、第1會期第4次會議(113.3.8)、第4會期第6次會議(114.10.28)、第8次會議(114.11.7)、第13次會議(114.12.12)、第1會期第10次會議(113.4.19)報告後,均決定:「交財政委員會審查」。本會爰於114年11月5日、12月4日及29日舉行第11屆第4會期第第6次、第11次及第15次全體委員會議進行審查,會議均由林召集委員思銘擔任主席,財政部部長莊翠雲、經濟部產業發展署署長翁谷松、交通部公共運輸及監理司副司長廖謹志、環境部大氣環境司簡任技正呂澄洋、衛生福利部長期照顧司簡任技正白姍綺及法務部參事廖江憲等應邀列席說明、備詢。

貳、黨團及委員提案要旨:

一、本院台灣民眾黨黨團提案要旨:

為擴大照顧須長期照顧之身心失能者,對供符合中央衛生福利主管機關公告須長期照顧之身心失能者用以代步之交通工具,比照本法照顧身心障礙者之意旨,列入免稅範圍。又為節能減碳,鼓勵民眾使用低污染車輛,以利我國電動車輛相關產業發展,達成政府運具電動化階段性目標,應延長各直轄市及縣(市)政府得對電動車輛免徵使用牌照稅期限,爰擬具「使用牌照稅法第五條及第七條條文修正草案」。

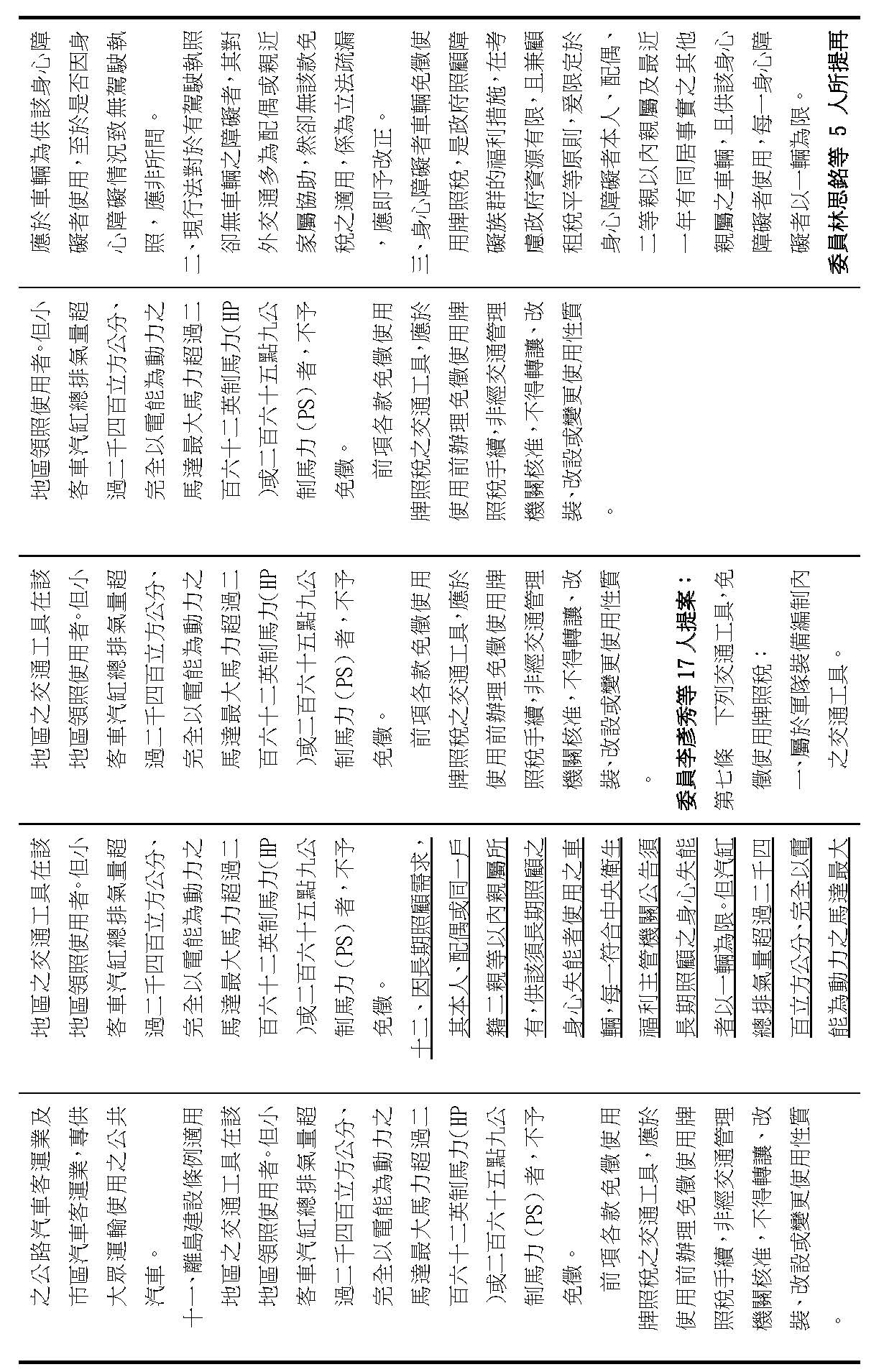

二、委員牛煦庭等17人提案要旨:

鑑於司法院釋字第七四八號解釋施行法未規定同性二人之結合準用民法有關姻親之規範,致適用使用牌照稅法時,同性二人結合對方之親屬無從認定為姻親,免稅範圍因而與異性婚姻存有差異,爰擬具「使用牌照稅法第七條條文修正草案」。

三、委員鍾佳濱等16人提案要旨:

鑒於我國人口快速高齡化,且家庭照顧型態日趨多元,現行「使用牌照稅法」關於身心障礙者免徵使用牌照稅之規定,部分條件已無法充分反映實務照顧需求,致使高齡身心障礙者在交通與日常生活便利性上面臨困難,亦引發適用範圍與公平性之爭議。為因應社會結構變遷,提升制度之合理性與適切性,爰擬具「使用牌照稅法第七條條文修正草案」。

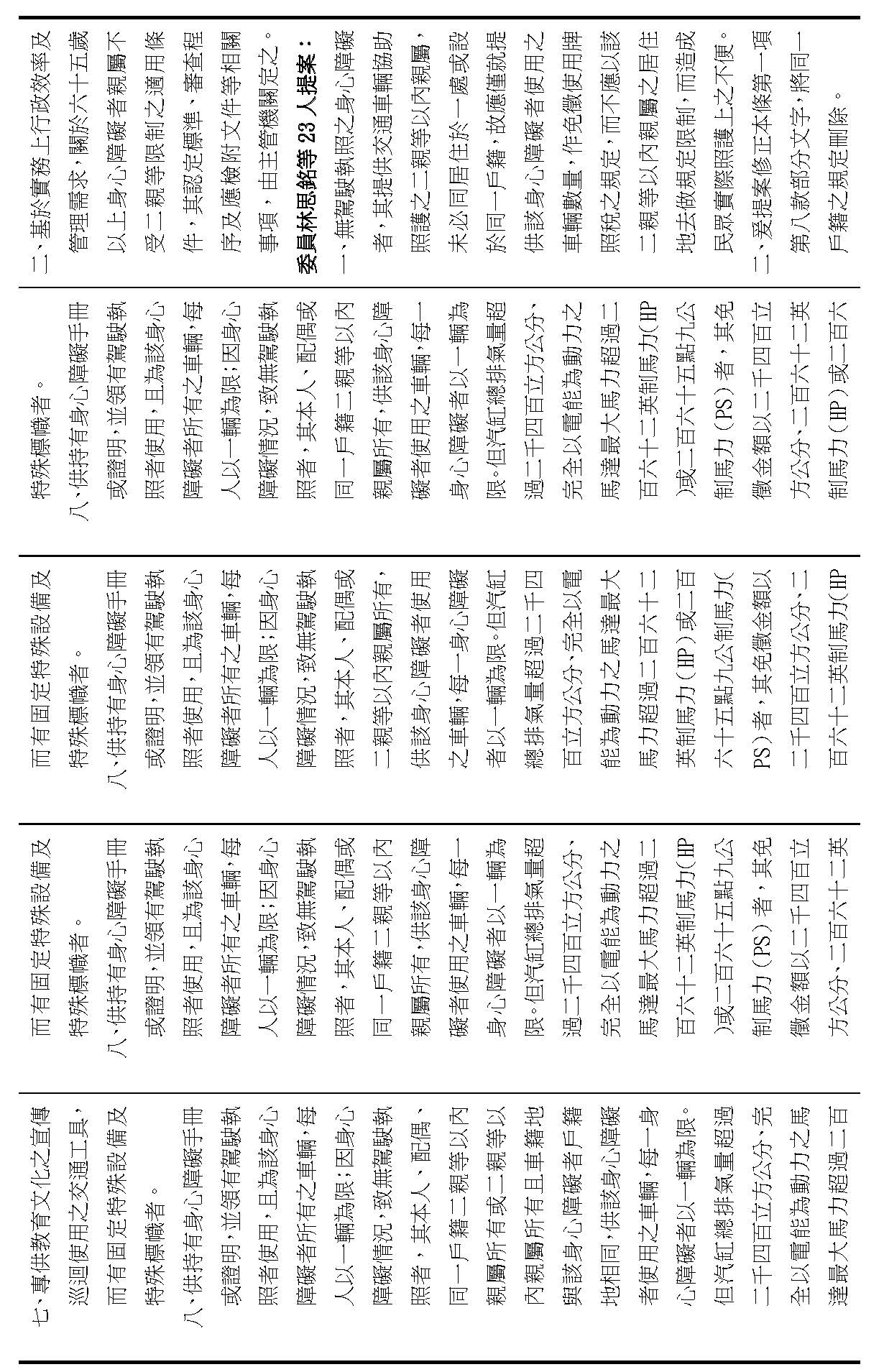

四、委員林思銘等23人提案要旨:

鑑於無駕駛執照之身心障礙者,其提供交通車輛協助照護之二親等以內親屬,未必同居住於一處或設於同一戶籍,故應僅就提供該身心障礙者使用之車輛數量,作免徵使用牌照稅之規定,而不應以該二親等以內親屬之居住地去做規定限制,而造成民眾實際照護上之不便,爰擬具「使用牌照稅法第七條條文修正草案」。

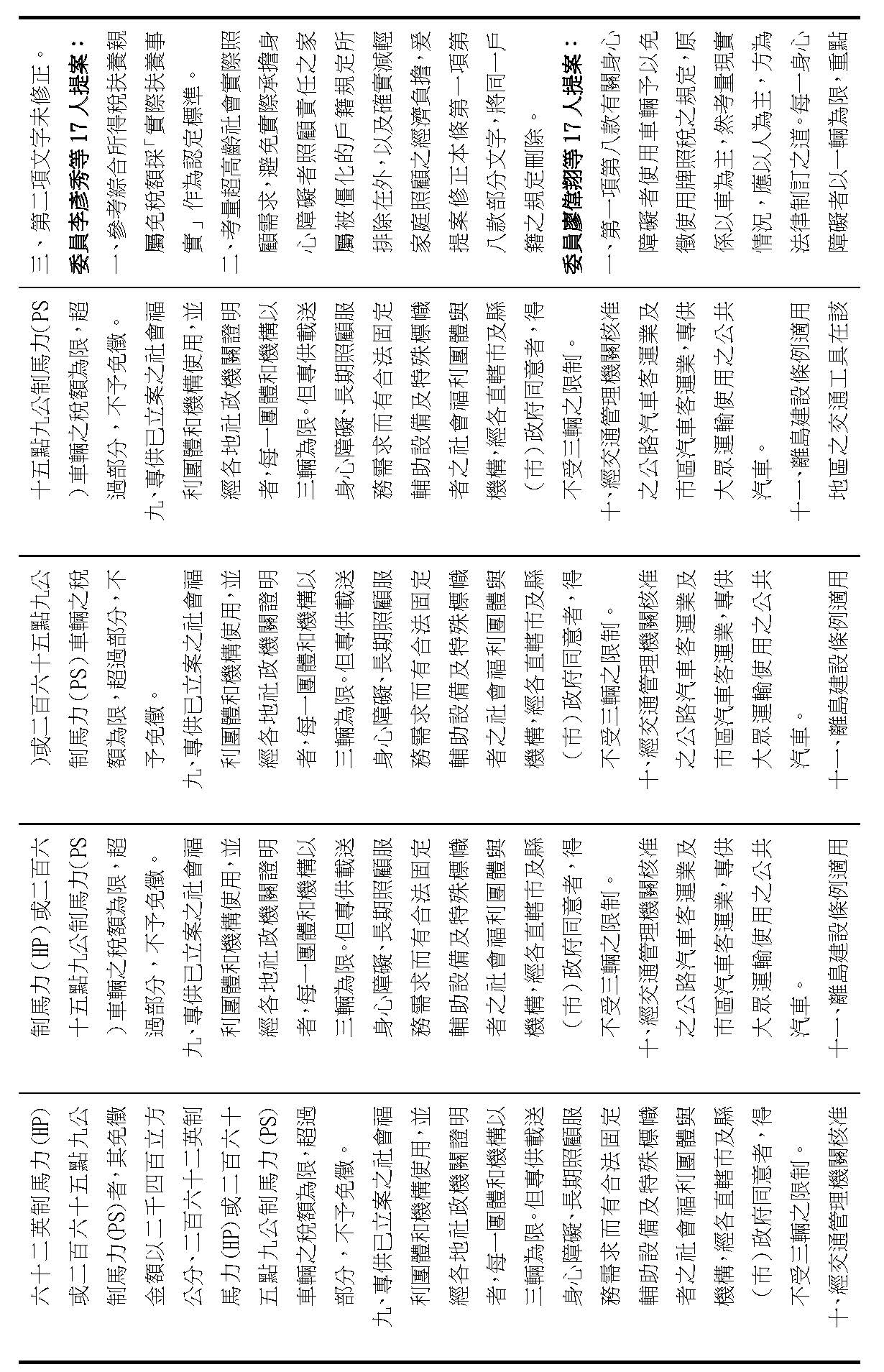

五、委員李彥秀等17人提案要旨:

鑒於我國於2025年正式邁入超高齡社會,為因應超高齡社會之實際照顧需求,以及考量生活照護之多元家庭型態,應以負擔照顧事實作為免徵使用牌照稅之核心要件,以避免實際承擔身心障礙者照顧責任之家屬被僵化的戶籍規定所排除在外,為使真正承擔照顧責任之二親等以內親屬皆得以享有使用牌照稅免徵,爰擬具「使用牌照稅法第七條條文修正草案」。

六、委員廖偉翔等17人提案要旨:

有鑑於現行使用牌照稅法第七條第一項第八款有關身心障礙者所使用之車輛得予以免稅事宜,按該款係為照顧身心障礙者所設,原係以車為主,然考量現實情況,應以人為主,方為法律制訂之道。又免稅之客體應亦加以合理適當之限制,杜絕取巧規避行為,以免形成社會福利資源逆分配,而造成國家財政資源之浪費,故擬以限定於身心障礙者本人、配偶、二親等以內親屬及最近一年有同居事實之其他親屬之車輛,且供該身心障礙者使用,每一身心障礙者以一輛為限。爰擬具「使用牌照稅法第七條及第三十八條條文修正草案」。

參、各機關就黨團及委員提案提出說明及回應:

(壹)財政部部長莊翠雲:

大院各委員及台灣民眾黨黨團擬具「使用牌照稅法」第7條修正草案:

一、廖委員偉翔等17人建議增列最近一年有同居事實之其他親屬所有,供身心障礙者(下稱身障者)使用之車輛,免徵使用牌照稅,並刪除身障者二親等以內親屬需同一戶籍之要件及明定施行日期,以及鍾委員佳濱等16人建議就年滿65歲身障者之同一戶籍親屬(不限二親等)所有,供身障者使用之車輛,免徵使用牌照稅部分,考量同居事實認定困難,恐產生徵納爭議,並造成身障者之親屬間競相申請免稅,易滋生租稅優惠浮濫情形。另徵詢地方政府意見,均表示恐產生形式同居或僅聲稱同居規避稅負情事,且現行供身障者使用車輛之免稅規定,已兼顧照顧身障者之需求,不宜擴大免稅範圍,以免增加地方稅稽徵機關同仁查核負荷及影響地方政府財源。

二、牛委員煦庭等17人建議身障者同性婚姻配偶之同一戶籍二親等以內親屬所有,供該身障者使用之車輛,免徵使用牌照稅部分,依「司法院釋字第七四八號解釋施行法」第2條、第22條規定及第5條立法說明,同性婚姻關係之一方,與他方之血親並未成立姻親關係,無準用民法有關扶養義務規定之情形,與現行使用牌照稅法規定供身障者使用車輛免稅,係以同一戶籍二親等親屬負有照顧義務之情形不同。另徵詢地方政府意見,認為親屬關係仍應依民法規定認定,多數表示不宜再擴大免稅範圍。

三、台灣民眾黨黨團建議供長期照顧(下稱長照)需求之身心失能者(下稱失能者)使用之車輛,免徵使用牌照稅部分,依現行使用牌照稅法規定,持有身心障礙證明之失能者使用之車輛及社會福利團體(機構)載送失能者之車輛,已可免徵使用牌照稅;又使用牌照稅為地方政府重要收入,擴大免稅範圍,恐影響其建設財源。另徵詢地方政府意見,多數地方政府表示,現行長照服務已提供完整服務內容,且影響地方財政甚鉅,尚不宜擴大免稅範圍;經徵詢衛生福利部意見,長照給付對象近5成持有身心障礙證明,可疊加使用復康巴士,另入住住宿式機構之失能者,則由該機構車輛載送或預約復康巴士載送,現行長照服務內容已包含長照個案使用目的較高之基本交通需求(包括接送就醫、復健及到社區式服務類長照機構等服務)。

四、綜上,現行使用牌照稅法免徵規定及長照服務內容,已提供需長照服務者相關優惠措施,足資運用,基於兼顧地方財政考量,建議維持現行條文。

(貳)衛生福利部書面報告:

一、修正重點

(一)台灣民眾黨黨團擬具「使用牌照稅法第七條條文修正草案」修正重點:為擴大照顧須長期照顧之身心失能者,對供符合中央衛生福利主管機關公告須長期照顧之身心失能者用以代步之交通工具,比照本法照顧身心障礙者之意旨,列入免稅範圍,爰此增訂第7條第1項第12款。

(二)委員牛煦庭等17人擬具「使用牌照稅法第七條條文修正草案」修正重點:身心障礙者之親屬使用牌照稅免徵資格應包含「成立司法院釋字第七四八號解釋施行法第二條關係之人就同一戶籍對方二親等以內親屬」,爰此修訂第7條第1項第8款規定。

(三)委員鍾佳濱等16人擬具「使用牌照稅法第七條條文修正草案」修正重點:身心障礙者若年滿六十五歲,就無駕駛執照之身心障礙者適用之同一戶籍二親等以內之親屬,不受二親等之限制,一併適用牌照稅免徵資格,爰此,修訂第7條第1項第8款規定。

(四)委員廖偉翔等17人擬具「使用牌照稅法第七條條文修正草案」修正重點:身心障礙者之親屬使用牌照稅免徵資格應包含「最近一年有同居事實之其他親屬」,爰此,修訂第7條第1項第8款規定。

二、衛生福利部對上開草案意見

(一)有關增訂第7條第1項第12款,「供長期照顧之身心失能者使用之車輛免徵使用牌照稅」一節:

1.衛生福利部自107年起實施長期照顧給付及支付制度,考量長照需要者移動之不便性,並鼓勵社會參與,現行長照服務已針對長照給付對象提供包括從住家接送到醫療院所就醫、定期式復健或透析治療及到社區式服務類長照機構的接送服務,可滿足長照使用對象基本交通的需求。另截至113年底計有55萬8,071名長照給付對象,其中近5成持有身心障礙證明,可疊加使用復康巴士,以滿足就醫、就學、就業、洽公及參與社區活動等多元需求,且適用牌照稅減免在案。

2.有關入住住宿式機構之失能者,機構依據長期照顧服務法第12條於機構內提供各項服務,倘有醫事、緊急就醫或其他社會參與等需要,主要由住宿式機構本身車輛或連結相關資源辦理。

3.現行長照需要評估係由民眾向縣市照顧管理中心(下稱照管中心)提出申請,並由照管中心照顧管理專員按「照顧管理評估量表」,且依面訪案家之實際狀況鍵入個人資訊後,產出長照需要等級為第2-8級者,即符合長照服務對象,爰針對民眾黨團修法提案增訂第7條第1項第12款文字建議修改為「經直轄市、縣(市)主管機關核定符合長期照顧服務資格者,因長期照顧需求,其本人、配偶或同一戶籍親屬二親等以內親屬所有,供該須長期照顧之身心失能者使用之車輛,以一輛為限……」。

4.綜上,經綜合考量現行使用牌照稅法免徵規定、現行長照交通接送服務內容已包含長照個案使用目的較高之就醫、復健及社區式服務類長照機構之接送需求,又現行長照給付對象中已有近五成比例之個案同時具有身心障礙者資格,前開對象於得免徵使用牌照稅之車輛數規定係僅能擇一抑或疊加適用,建議宜由財政部審慎評估,衛生福利部尊重大院審議結果。

(二)有關修訂第7條第1項第8款「身心障礙者之親屬使用牌照稅免徵資格」一節:

有關委員所提之建議,旨在擴大身心障礙者之實際家庭照顧者使用交通工具之權益,減輕其家庭照顧負擔,立意良善。惟使用牌照稅法之主管機關為財政部,建議由該部審慎評估,衛生福利部尊重大院審議結果。

肆、與會委員對法案進行審查,經在場委員充分溝通及協商,全案審查完竣。審查結果:

一、第五條:不予處理。

二、第七條:照委員林思銘、賴士葆、吳秉叡、郭國文、李坤城等5人所提再修正動議通過,第一項第八款修正為「供持有身心障礙手冊或證明,並領有駕駛執照者使用,且為該身心障礙者所有之車輛,每人以一輛為限;因身心障礙情況,致無駕駛執照者,其本人、配偶、同一戶籍二親等以內親屬所有或二親等以內親屬所有且車籍地與該身心障礙者戶籍地相同,供該身心障礙者使用之車輛,每一身心障礙者以一輛為限。但汽缸總排氣量超過二千四百立方公分、完全以電能為動力之馬達最大馬力超過二百六十二英制馬力(HP)或二百六十五點九公制馬力(PS)者,其免徵金額以二千四百立方公分、二百六十二英制馬力(HP)或二百六十五點九公制馬力(PS)車輛之稅額為限,超過部分,不予免徵。」,其餘同現行條文並修正立法說明。

三、第三十八條:維持現行條文。

伍、爰經決議:

一、併案擬具審查報告,提報院會。

二、本案於院會進行二讀前,不須交由黨團協商。

三、院會討論本案時,由林召集委員思銘補充說明。

陸、檢附條文對照表乙份。

主席:現在請召集委員林思銘委員補充說明。

沒有補充說明。

報告院會,本案經審查會決議,不須再交由黨團協商,請問院會,有無異議?(無)沒有異議,本案逕依審查會意見進行處理。

現在進行逐條討論。

使用牌照稅法第五條、第七條及第三十八條條文修正草案(二讀)

主席:台灣民眾黨黨團提案第五條不予處理。

請宣讀第七條。

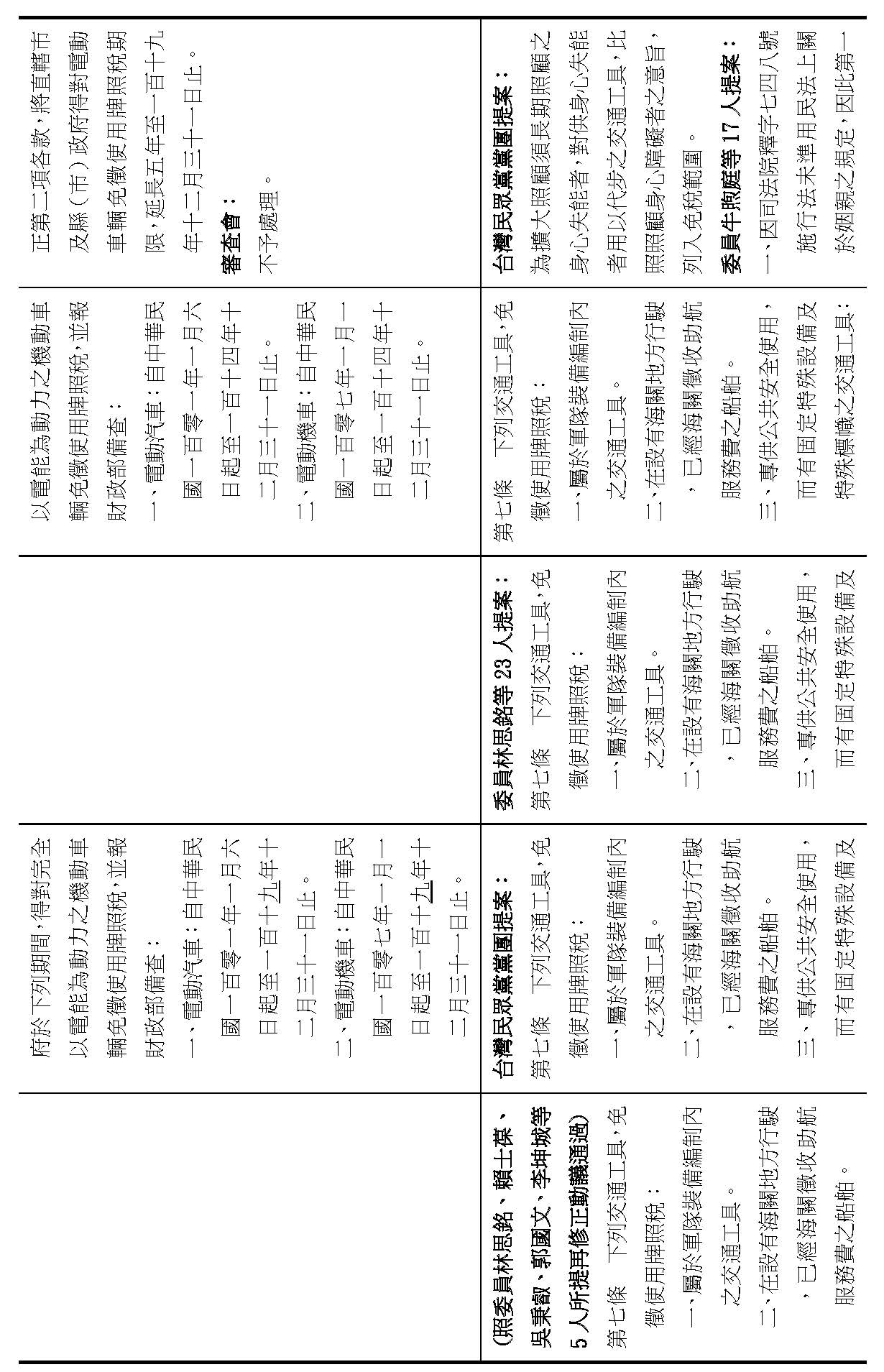

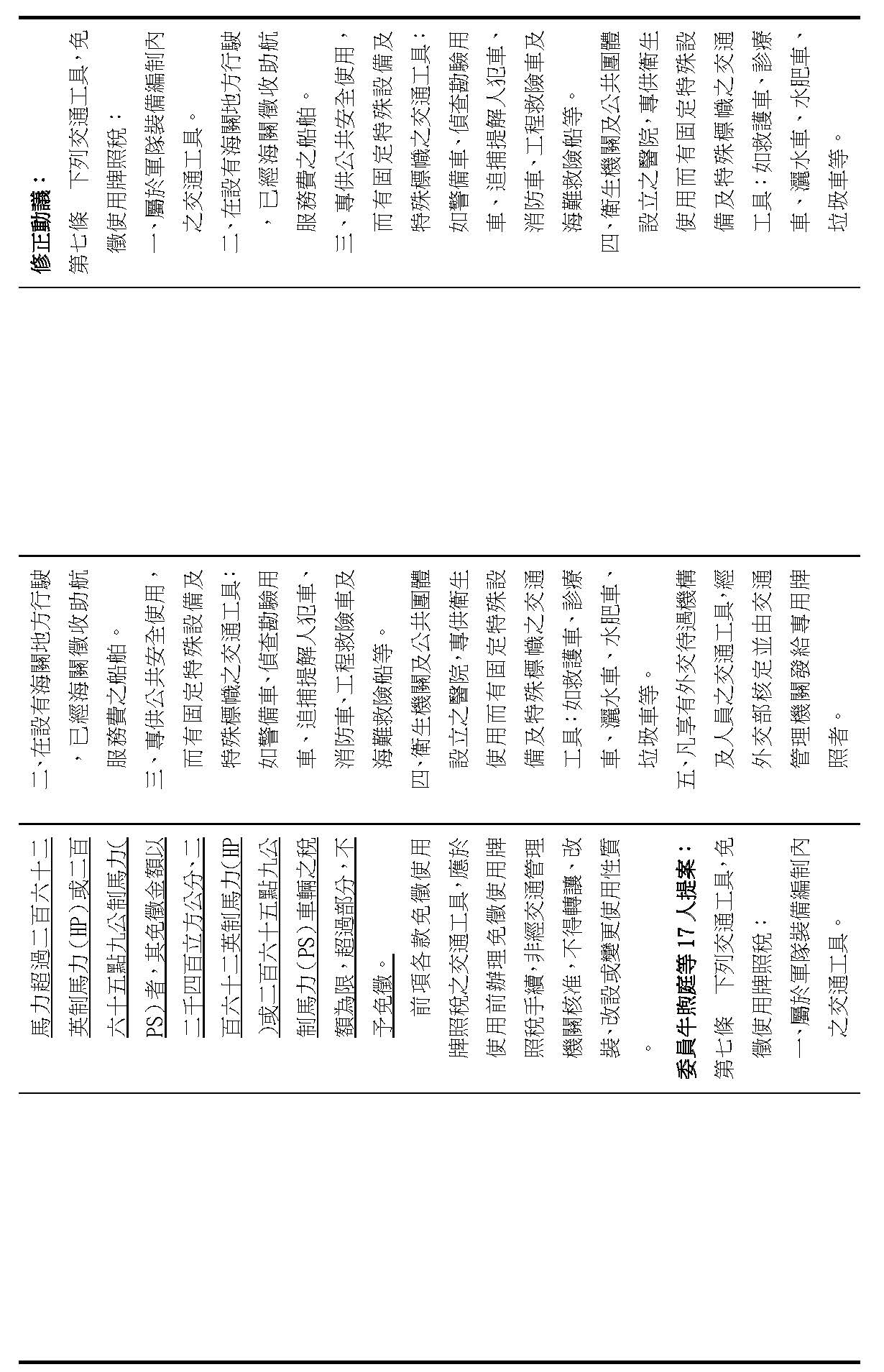

第 七 條 下列交通工具,免徵使用牌照稅:

一、屬於軍隊裝備編制內之交通工具。

二、在設有海關地方行駛,已經海關徵收助航服務費之船舶。

三、專供公共安全使用,而有固定特殊設備及特殊標幟之交通工具:如警備車、偵查勘驗用車、追捕提解人犯車、消防車、工程救險車及海難救險船等。

四、衛生機關及公共團體設立之醫院,專供衛生使用而有固定特殊設備及特殊標幟之交通工具:如救護車、診療車、灑水車、水肥車、垃圾車等。

五、凡享有外交待遇機構及人員之交通工具,經外交部核定並由交通管理機關發給專用牌照者。

六、專供運送電信郵件使用,有固定特殊設備或特殊標幟之交通工具。

七、專供教育文化之宣傳巡迴使用之交通工具,而有固定特殊設備及特殊標幟者。

八、供持有身心障礙手冊或證明,並領有駕駛執照者使用,且為該身心障礙者所有之車輛,每人以一輛為限;因身心障礙情況,致無駕駛執照者,其本人、配偶、同一戶籍二親等以內親屬所有或二親等以內親屬所有且車籍地與該身心障礙者戶籍地相同,供該身心障礙者使用之車輛,每一身心障礙者以一輛為限。但汽缸總排氣量超過二千四百立方公分、完全以電能為動力之馬達最大馬力超過二百六十二英制馬力(HP)或二百六十五點九公制馬力(PS)者,其免徵金額以二千四百立方公分、二百六十二英制馬力(HP)或二百六十五點九公制馬力(PS)車輛之稅額為限,超過部分,不予免徵。

九、專供已立案之社會福利團體和機構使用,並經各地社政機關證明者,每一團體和機構以三輛為限。但專供載送身心障礙、長期照顧服務需求而有合法固定輔助設備及特殊標幟者之社會福利團體與機構,經各直轄市及縣(市)政府同意者,得不受三輛之限制。

十、經交通管理機關核准之公路汽車客運業及市區汽車客運業,專供大眾運輸使用之公共汽車。

十一、離島建設條例適用地區之交通工具在該地區領照使用者。但小客車汽缸總排氣量超過二千四百立方公分、完全以電能為動力之馬達最大馬力超過二百六十二英制馬力(HP)或二百六十五點九公制馬力(PS)者,不予免徵。

前項各款免徵使用牌照稅之交通工具,應於使用前辦理免徵使用牌照稅手續,非經交通管理機關核准,不得轉讓、改裝、改設或變更使用性質。

主席:照審查會條文通過。

第三十八條維持現行條文。

全案已經經過二讀,現在三個黨團分別提議繼續進行三讀,請問院會,有無異議?(無)沒有異議,請宣讀經過二讀之條文。

使用牌照稅法修正第七條條文(三讀)

─與經過二讀內容同,略─

主席:報告院會,三讀條文已經宣讀完畢,請問院會,有無文字修正?(無)沒有文字修正。

我們現在作以下決議:使用牌照稅法第七條條文修正通過。

報告院會,我們進行討論事項第九案。

九、本院財政委員會報告併案審查委員徐富癸等17人、委員黃健豪等22人、委員徐富癸等16人、委員陳菁徽等16人、委員林思銘等16人、委員王鴻薇等22人、委員羅廷瑋等22人及委員李彥秀等19人分別擬具「海關進口稅則部分稅則修正草案」案。(本案經提本院第11屆第3、3、4、4、4、4、4、4會期第8、25、5、6、13、14、14、14次會議報告決定:交財政委員會審查。茲接報告,爰於本次會議提出討論。)

主席:請宣讀審查報告。

立法院財政委員會函

受文者:議事處

發文日期:中華民國115年1月5日

發文字號:台立財字第1152100024號

速別:普通件

密等及解密條件或保密期限:

附件:

主旨:院會交付審查本院委員徐富癸等17人、委員黃健豪等22人、委員徐富癸等16人、委員陳菁徽等16人、委員林思銘等16人、委員王鴻薇等22人、委員羅廷瑋等22人、委員李彥秀等19人分別擬具「海關進口稅則部分稅則修正草案」等8案,業經併案審查完竣,決議不須交由黨團協商,復請提報院會討論。

說明:

一、復貴處114年4月30日台立議字第1140701013號、114年8月27日台立議字第1140702809號、114年10月29日台立議字第1140703309號、114年11月5日台立議字第1140703376號、114年12月16日台立議字第1140704203號、114年12月26日台立議字第1140704312號、台立議字第1140704314號、台立議字第1140704260號函。

二、附審查報告乙份。

正本:議事處

副本:

本院委員徐富癸等17人、委員黃健豪等22人、委員徐富癸等16人、委員陳菁徽等16人、委員林思銘等16人、委員王鴻薇等22人、委員羅廷瑋等22人、委員李彥秀等19人分別擬具「海關進口稅則部分稅則修正草案」等8案併案審查報告

壹、本院委員徐富癸等17人、委員黃健豪等22人、委員徐富癸等16人、委員陳菁徽等16人、委員林思銘等16人、委員王鴻薇等22人、委員羅廷瑋等22人、委員李彥秀等19人分別擬具「海關進口稅則部分稅則修正草案」等8案,經提本院第11屆第3會期第8次會議(114.4.18)、第3會期第25次會議(114.8.15)、第4會期第5次會議(114.10.17)、第4會期第6次會議(114.10.28)、第4會期第13次會議(114.12.12)、第4會期第14次會議(114.12.19)、第4會期第14次會議(114.12.19)、第4會期第14次會議(114.12.19)報告後,決定:「交財政委員會審查」。本會爰於114年12月17日、12月29日舉行第11屆第4會期第13、15次全體委員會議進行審查,會議由林召集委員思銘擔任主席,財政部莊部長翠雲、經濟部產業發展署翁組長谷松、國際貿易署郭副組長臻怡、農業部國際事務司蕭司長柊瓊、農糧署陳副署長啓榮、法務部廖參事江憲等分別應邀列席說明、備詢。

貳、委員提案要旨:

一、委員徐富癸等17人提案要旨:

為鼓勵使用在地農業原料之本土釀酒產業,故調降我國未生產之啤酒花進口稅率,降低國內啤酒生產成本,以利釀酒產業發展,爰擬具「海關進口稅則部分稅則修正草案」。

二、委員黃健豪等22人提案要旨:

鑒於外國啤酒進口台灣之關稅為0%,然製成啤酒製程原料如麥芽及啤酒花之進口關稅卻仍為7.5%,導致本土釀啤酒業者之成本相對增加;目前國內並無生產大麥及啤酒花之農作物,即無需關稅保護政策,且亞洲地區鄰近國家之麥芽及啤酒花關稅皆比我國較低。爰擬具「海關進口稅則部分稅則修正草案」,調降調降麥芽(未烘製/已烘製)及啤酒花稅率如修正表所列,以確保本土釀啤酒產業投資及深根台灣。

三、委員徐富癸等16人提案要旨:

為鼓勵使用在地農業原料之本土釀酒產業,故調降我國未經濟規模栽培之麥芽進口稅率,降低國內啤酒生產成本,以利我國釀酒產業發展,爰擬具「海關進口稅則部分稅則修正草案」。

四、委員陳菁徽等16人提案要旨:

鑒於近年來台灣啤酒產業受到中國進口低價啤酒衝擊,市場競爭日益激烈,導致我國本土釀酒產業面臨嚴峻挑戰。進口啤酒低價策略大量輸入,對國內市場形成排擠效果,不利於在地品牌的生存與發展。考量我國麥芽、啤酒花等釀造原料高度仰賴進口,爰擬具「海關進口稅則部分稅則修正草案」,將國內啤酒業所需之進口麥芽及啤酒花關稅調整為免稅,期減輕本土釀酒產業之成本壓力,提升在地競爭力,扶植我國產業持續發展。

五、委員林思銘等16人提案要旨:

鑒於臺灣本土品牌啤酒,長期受到國外品牌於稅率及市場低價之競爭排擠,雖然最近財政部關務署,正式發布對中國大陸啤酒進口傾銷調查的最終認定結果,然為協助本土啤酒品牌長期的營運生存與發展,爰擬具「海關進口稅則部分稅則修正草案」,調降麥芽及啤酒花稅率。

六、委員王鴻薇等22人提案要旨:

近年來我國啤酒產業受到境外進口低價啤酒衝擊,導致本土釀酒產業面臨嚴峻挑戰。尤其進口啤酒之關稅為0%,然啤酒原料如麥芽及啤酒花之進口關稅卻仍為7.5%,導致本土釀啤酒業者之成本較進口啤酒高,不利於國產品牌的生存與發展。為扶植我國產業持續發展,將啤酒業所需之進口麥芽及啤酒花關稅調整為免稅,爰擬具「海關進口稅則部分稅則修正草案」。

七、委員羅廷瑋等22人提案要旨:

鑒於外國啤酒進口台灣之關稅為0%,但本土啤酒製程所需之主要原料,包括麥芽(未烘製、已烘製)及啤酒花,仍須負擔7.5%之進口關稅,使本土釀啤酒業者於成本結構上處於不利地位。為改善市場競爭環境、鼓勵本土釀酒產業投資並深根台灣,爰擬具「海關進口稅則部分稅則修正草案」。

八、委員李彥秀等19人提案要旨:

為鼓勵我國特色農業發展,協助釀酒產業加值轉型,且考量國內並無大規模種植相關製成原物料,若藉調降關稅亦不致影響國內農民權益,爰擬具「海關進口稅則部分稅則修正草案」,藉降低相關製成原物料之關稅,營造有利產業發展之環境。

參、各機關就委員提案提出說明及回應:

(壹)財政部書面意見:

一、麥芽及啤酒花關稅稅率、進口情形、對國內產業影響及稅式支出評估結果

(一)麥芽及啤酒花關稅稅率及進口情形

麥芽歸列稅則號別第1107.10.00號「未烘製麥芽」及第1107.20.00號「烘製麥芽」2項,關稅稅率皆為7.5%。近4年(110年至113年)每年平均進口值新臺幣(下同)8億9,456萬元、進口量4萬1,958公噸、關稅收入6,709萬元。

啤酒花(又稱蛇麻、霍布花)歸列稅則號別第1210.10.00號「霍布花(蛇麻毬果),未經研磨或製粉或呈團粒狀者」及第1210.20.00號「霍布花(蛇麻毬果),已研磨或製粉或呈團粒狀者;啤酒花精」2項,關稅稅率分別為15%及7.5%。近4年每年平均進口值5,236萬元、進口量127公噸、關稅收入393萬元。

(二)對國內產業影響

1.我國啤酒主要釀造業者與其採購契約商,進口麥芽及啤酒花用於啤酒釀造者,占我國總進口量比率,分別為97%及86%,倘免除進口關稅,可降低國產啤酒生產成本,提高其競爭力及市場占有率,應有助其與進口啤酒競爭。

2.農業部農糧署表示,因大麥及啤酒花國內尚無經濟規模栽培,是否調降麥芽及啤酒花關稅稅率,該署無意見。

(三)財政部(國庫署)就酒類主管機關立場,完成稅式支出評估,調降麥芽及啤酒花關稅將產生關稅稅收損失約7,435萬元,惟降稅後可提升國產啤酒市場競爭力,促使啤酒需求增長,預估增加1億6,974萬元租稅收入(包括菸酒稅、營業稅及營利事業所得稅),扣除上開關稅稅收損失後,最終稅收淨效益為9,539萬元。

二、結語

麥芽及啤酒花貨品宜否調降關稅稅率,財政部為國內酒類主管機關,從產業影響及稅收損失面向分析如上,財政部尊重委員會審議結果。

(貳)農業部書面意見:

一、前言

本案係臺灣釀酒商協會陳情調降啤酒釀酒原料之進口關稅,以利維護臺灣本土啤酒釀造產業發展,相關原料關稅如下:

(一)麥芽:稅則號別為1107.10.00號「未烘製麥芽」、1107.20.00「烘製麥芽」,關稅稅率均為7.5%;

(二)啤酒花:其稅則號別為1210.10.00「霍布花(蛇麻毬果),未經研磨或製粉或呈團粒狀者」、1210.20.00「霍布花(蛇麻毬果),已研磨或製粉或呈團粒狀者;啤酒花精」,關稅稅率分別為15%及7.5%;

二、啤酒釀酒原料之國內生產情形

(一)大麥產業概況:

大麥屬禾本科溫帶作物,臺灣位處亞熱帶,適合冬季裡作種植,與小麥種植方式相似,栽培期為10月下旬至翌年3月下旬。

國內大麥種植面積零星,無大規模商業種植,依據農情調查資料,113年僅嘉義縣六腳鄉種植0.4公頃、產量0.64公噸。

大麥穀粒經焙炒可供作麥茶使用;經脫殼精白加工成大麥仁(坊間仿稱青稞、洋薏仁、小薏仁),可與其他穀物、豆類混和煮食,或作手搖飲配料;或磨成穀粉,與小麥粉混和,做成烘培麵包、餅乾;或製作麥芽供釀造酒類原料(釀造啤酒或烈酒威士忌)。

(二)啤酒花產業概況:

蛇麻(Humulus lupulus)屬大麻科葎草屬草本植物,雌雄異株,以雌株花序釀造啤酒,因此又稱啤酒花。適合生長於長日照溫帶地區(緯度35至55度之間),主要生產區為美國、德國、中國大陸、捷克及澳大利亞等國。

臺灣氣候高溫潮濕,不適合啤酒花生長,因此國內尚無經濟規模栽培,目前農業部花蓮區農業改良場嘗試開發平地有機啤酒花栽培進行試作。

啤酒釀造過程添加啤酒花可抗菌防腐,其所含鞣酸成分,於加熱麥芽汁時會與蛋白質結合,分離除去後使得酒液澄清酒質更加穩定。我國進口啤酒花主要用於啤酒釀造,為產製啤酒之主要原料。

三、結語

鑒於大麥、啤酒花(蛇麻)相關製酒原物料以進口為主,國內無經濟規模栽培,是否調降麥芽、啤酒花、霍布花(啤酒花)萃取物等啤酒原物料之關稅稅率,農業部尊重相關主管機關意見。

肆、與會委員於聽取說明、詢答後,對法案進行審查,經在場委員充分溝通及協商,審查完竣。審查結果:

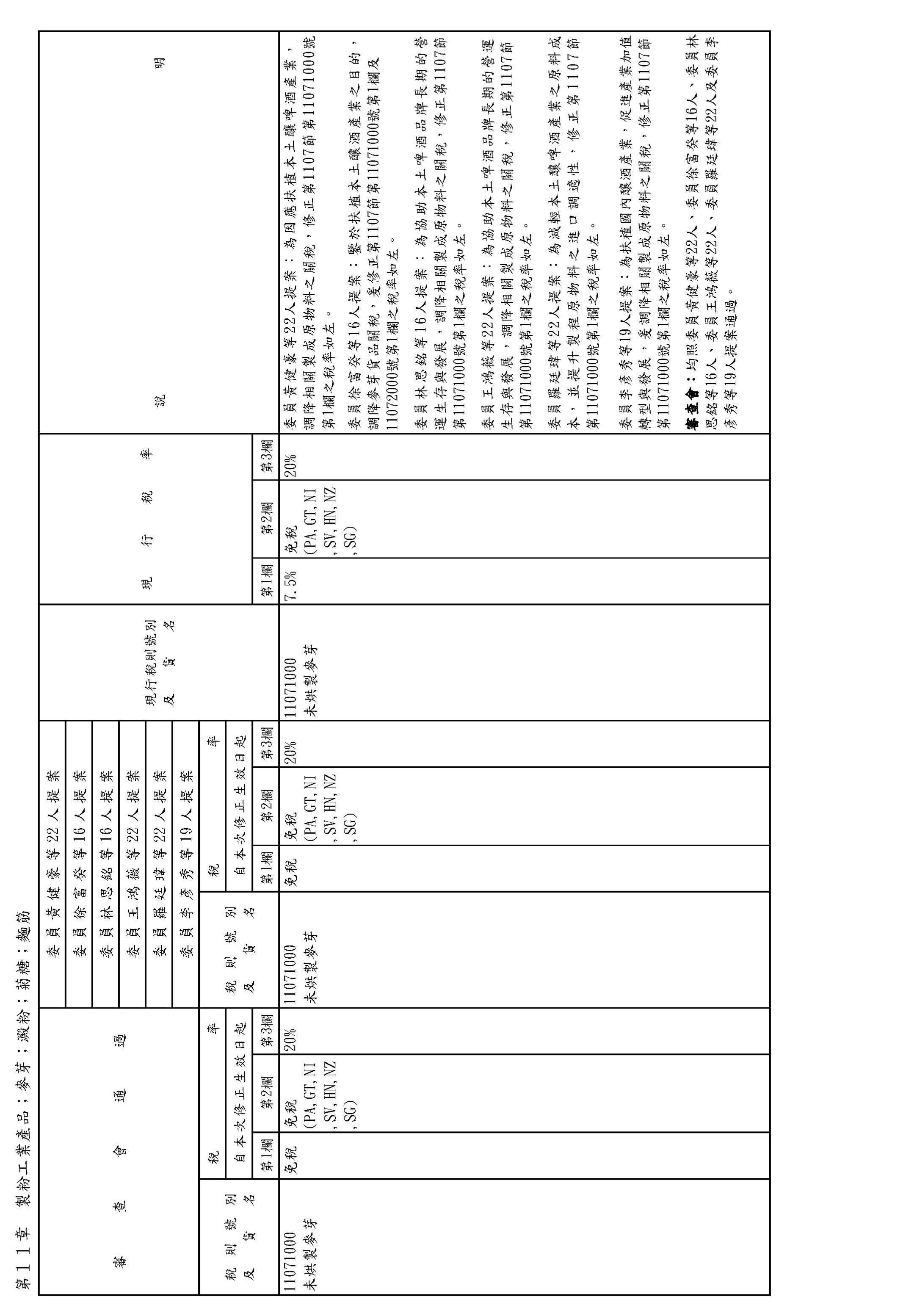

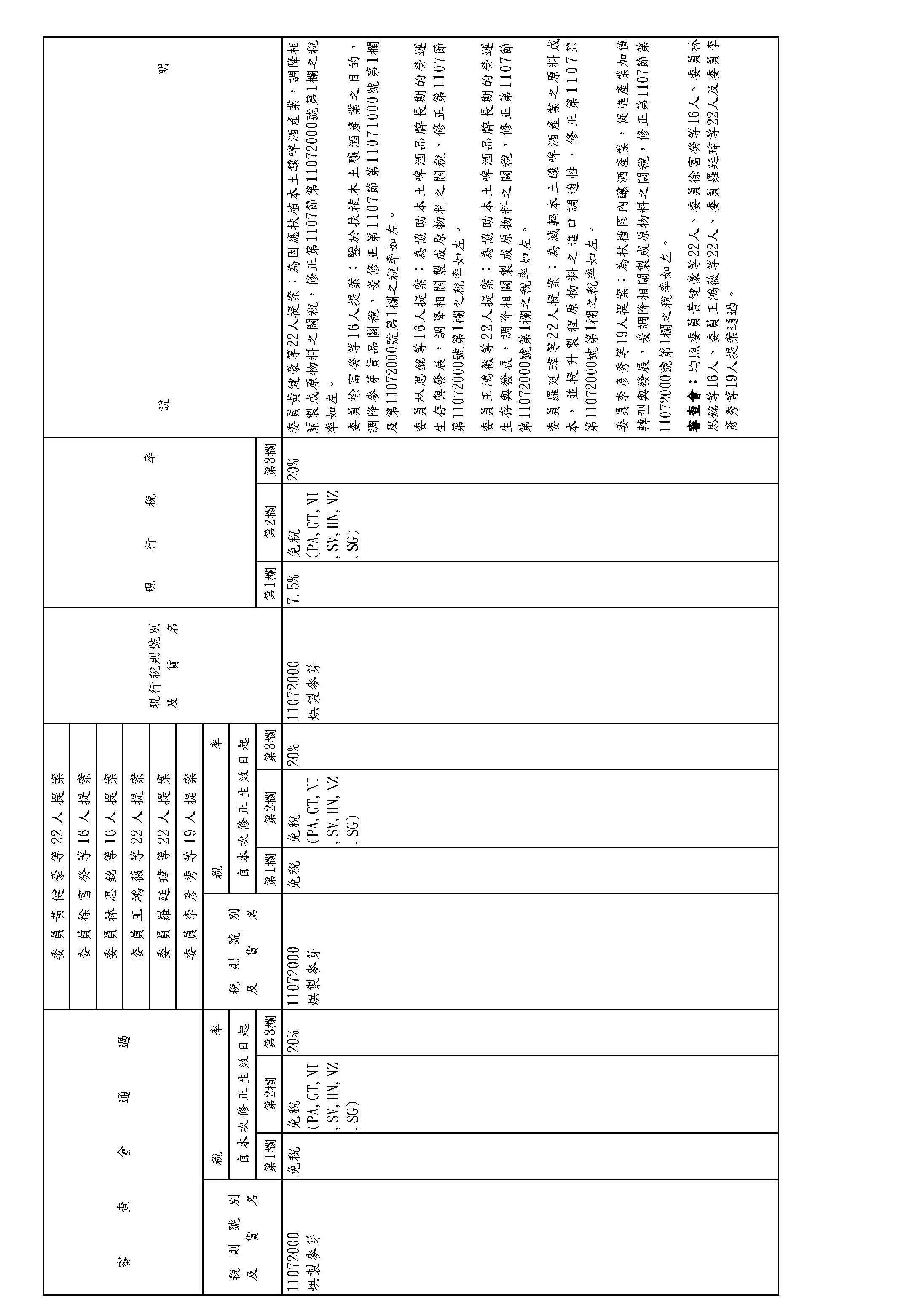

一、11071000未烘製麥芽、11072000烘製麥芽

均照委員黃健豪等22人、委員徐富癸等16人、委員林思銘等16人、委員王鴻薇等22人、委員羅廷瑋等22人、委員李彥秀等19人提案通過。

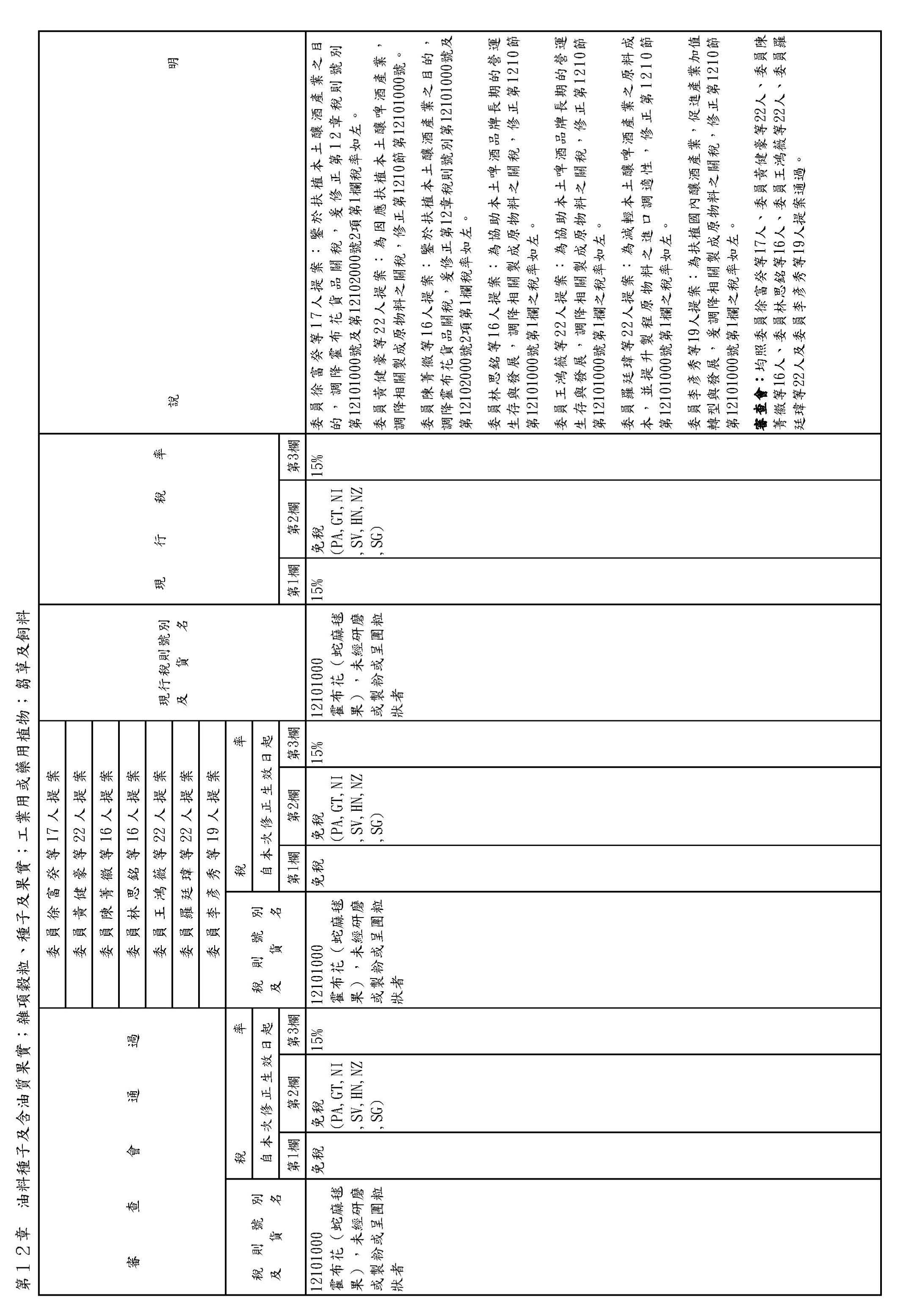

二、12101000霍布花(蛇麻毬果),未經研磨或製粉或呈團粒狀者、12102000霍布花(蛇麻毬果),已研磨或製粉或呈團粒狀者;啤酒花精

均照委員徐富癸等17人、委員黃健豪等22人、委員陳菁徽等16人、委員林思銘等16人、委員王鴻薇等22人、委員羅廷瑋等22人、委員李彥秀等19人提案通過。

伍、爰經決議:

一、併案擬具審查報告,提報院會。

二、本案於院會進行二讀前,不須交由黨團協商。

三、院會討論本案時,由林召集委員思銘補充說明。

陸、檢附稅則號別、貨名及稅率對照表乙份。

主席:我們請召集委員林思銘委員補充說明。

沒有補充說明。

本案經審查會決議,不須再交由黨團協商,請問院會,有無異議?(無)沒有異議,本案逕依審查會意見處理,依例逐章進行二讀。

海關進口稅則部分稅則修正草案(二讀)

主席:請宣讀第11章。(內容見審查報告對照表)

第11章 製粉工業產品;麥芽;澱粉;菊糖;麵筋

11071000未烘製麥芽

第1欄稅率修正為免稅。

11072000烘製麥芽

第1欄稅率修正為免稅。

主席:照審查會意見通過。

請宣讀第12章。(內容見審查報告對照表)

第12章 油料種子及含油質果實;雜項穀粒、種子及果實;工業用或藥用植物;芻草及飼料

12101000霍布花(蛇麻毬果),未經研磨或製粉或呈團粒狀者

第1欄稅率修正為免稅。

12102000霍布花(蛇麻毬果),已研磨或製粉或呈團粒狀者;啤酒花精

第1欄稅率修正為免稅。

主席:照審查會意見通過。

報告院會,全案已經經過二讀,現在三個黨團分別提議繼續進行三讀,請問院會,有無異議?(無)沒有異議,請宣讀經過二讀之內容。

海關進口稅則修正部分稅則(三讀)

─與經過二讀內容同,略─

主席:報告院會,三讀的內容已經宣讀完畢,請問院會,有無文字修正?(無)沒有文字修正。

我們現在作以下決議:海關進口稅則部分稅則修正通過。

報告院會,我們進入討論事項第十案。

十、本院交通委員會報告併案審查委員許智傑等27人及委員洪孟楷等22人分別擬具「衛星廣播電視法第六十四條條文修正草案」案。(本案經提本院第11屆第3、4會期第11、8次會議報告決定:交交通委員會審查。茲接報告,爰於本次會議提出討論。)

主席:請宣讀審查報告。

立法院交通委員會函

受文者:議事處

發文日期:中華民國114年12月29日

發文字號:台立交字第1142402739號

速別:普通件

密等及解密條件或保密期限:

附件:如說明二

主旨:院會交付審查委員許智傑等27人及委員洪孟楷等22人分別擬具「衛星廣播電視法第六十四條條文修正草案」案,業經併案審查完竣,復請查照,提報院會公決。

說明:

一、復貴處114年5月21日台立議字第1140701438號及114年11月19日台立議字第1140703637號函。

二、檢附審查報告1份(含條文對照表)。

正本:議事處

副本:交通委員會

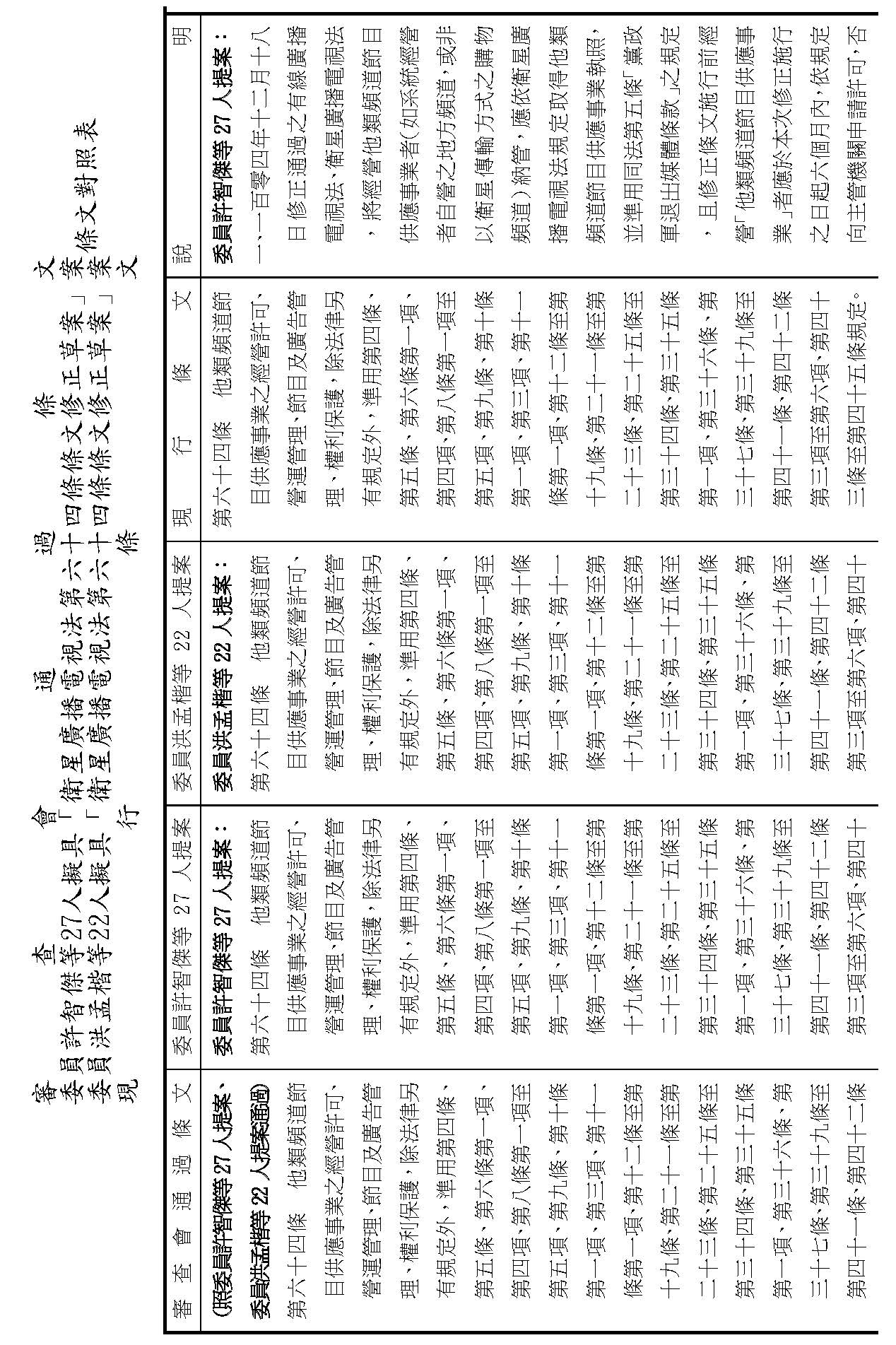

併案審查委員許智傑等27人及委員洪孟楷等22人分別擬具「衛星廣播電視法第六十四條條文修正草案」案審查報告

壹、審查事項

委員許智傑等27人提案,經本院第11屆第3會期第11次會議報告;委員洪孟楷等22人提案,經本院第11屆第4會期第8次會議報告;均決定:「交交通委員會審查。」

貳、審查過程

本院交通委員會分別於114年12月8日(星期一)及12月22日(星期一)召開第11屆第4會期交通委員會第10次、第12次全體委員會議審查上開草案,均由洪召集委員孟楷擔任主席;國家通訊傳播委員會代理主任委員陳崇樹報告,並邀請金融監督管理委員會、經濟部、勞動部、內政部、法務部、司法院及行政院主計總處等相關機關派員列席並備質詢。

參、提案要旨:(參閱議案關係文書)

一、委員許智傑等27人提案要旨:

為延長經營他類頻道節目供應事業者應向主管機關申請許可執照之期限,爰擬具「衛星廣播電視法第六十四條條文修正草案」。

二、委員洪孟楷等22人提案要旨:

為落實公眾視聽權益,避免影響在地收視聽民眾之福祉,爰擬具「衛星廣播電視法第六十四條條文修正草案」,延長經營他類頻道節目供應事業者應向主管機關申請許可執照之期限。

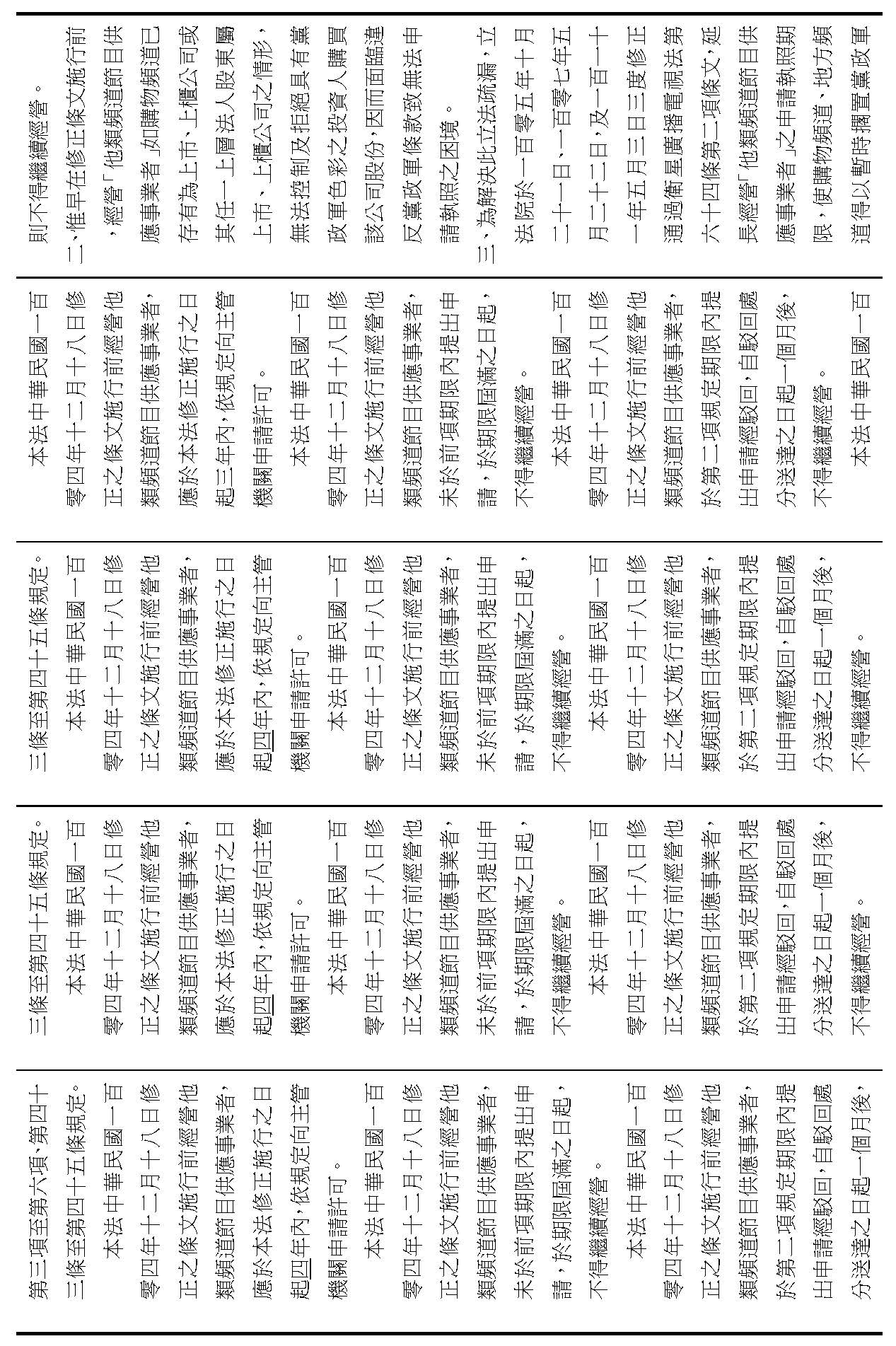

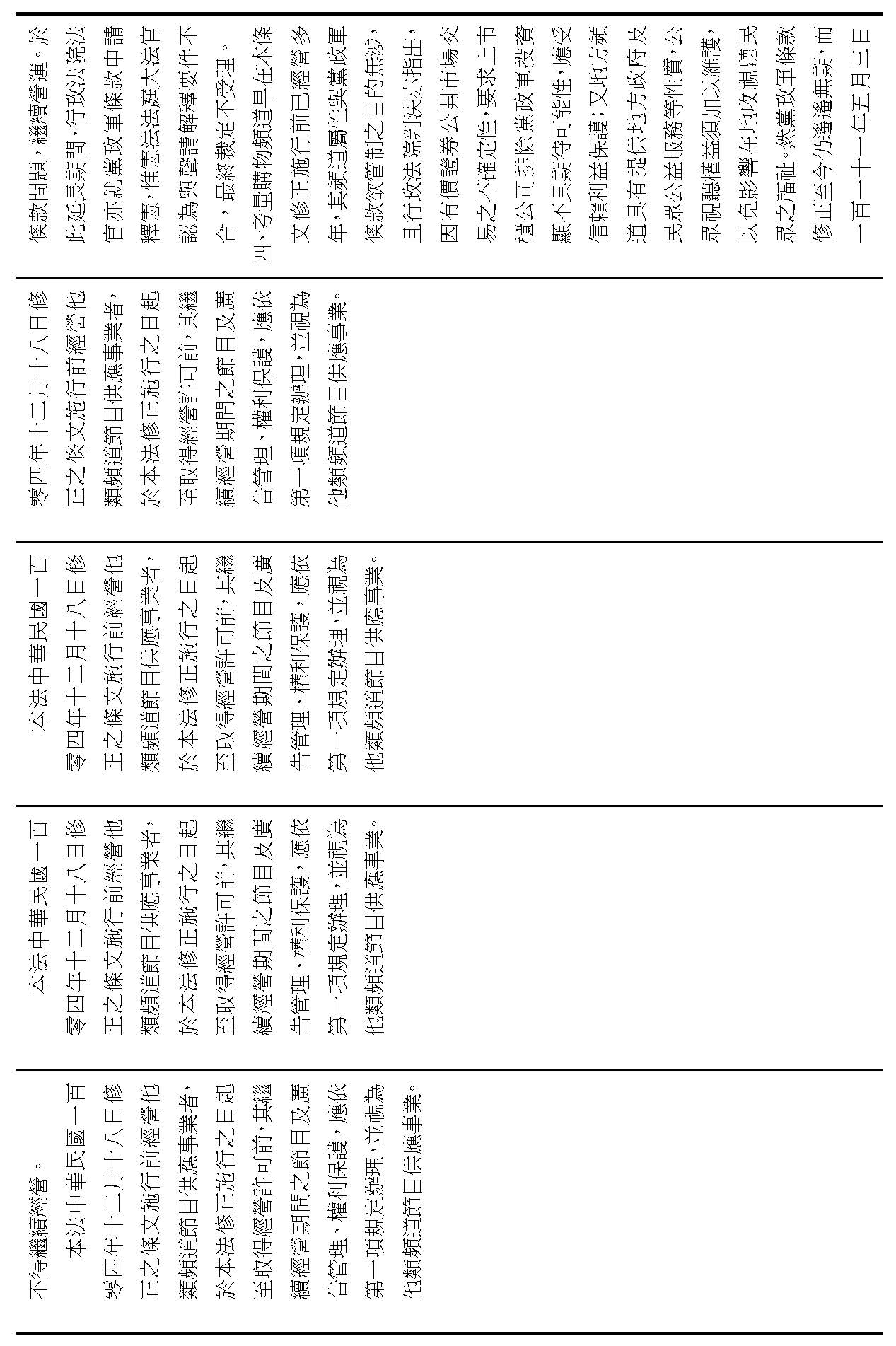

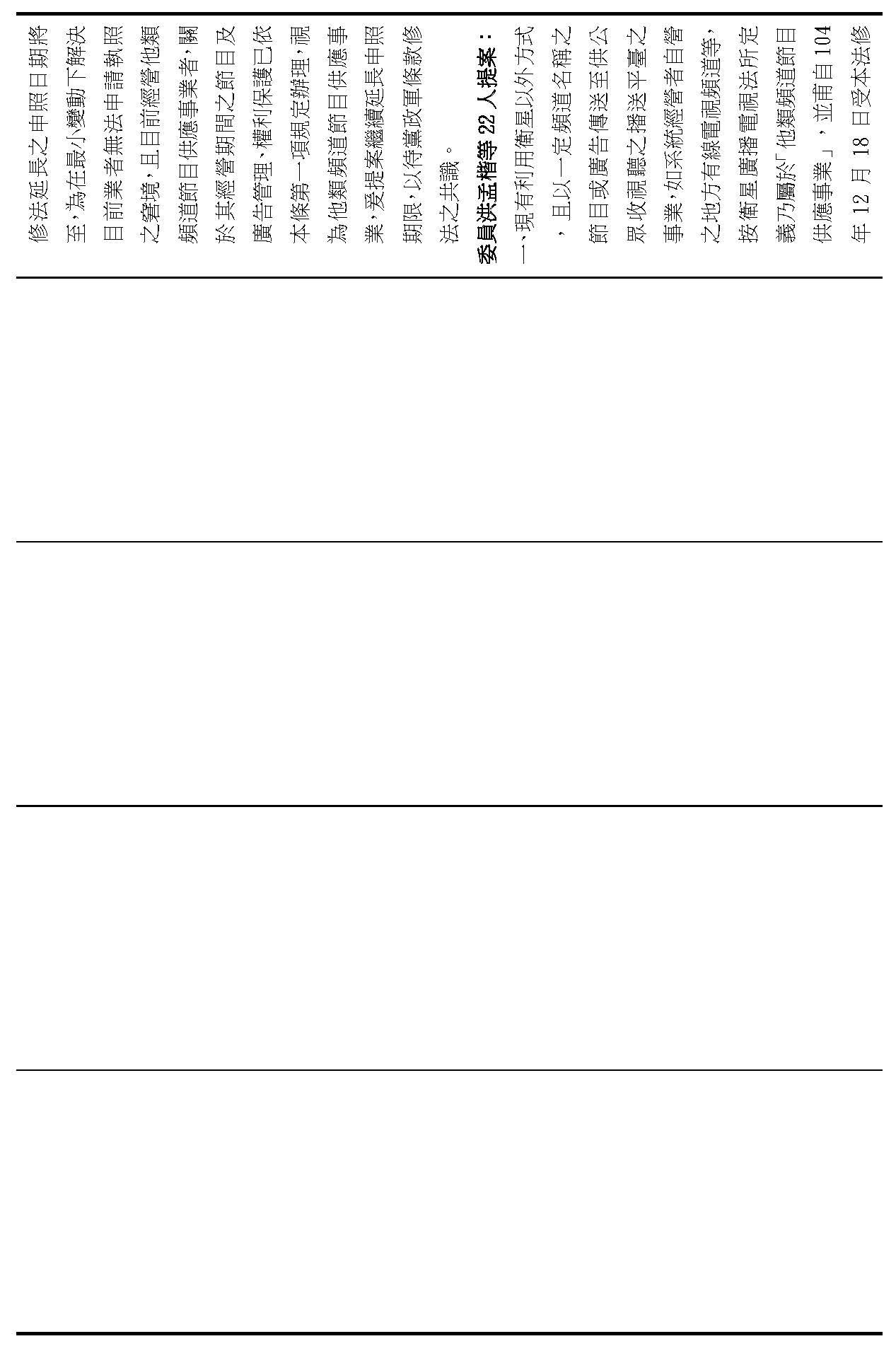

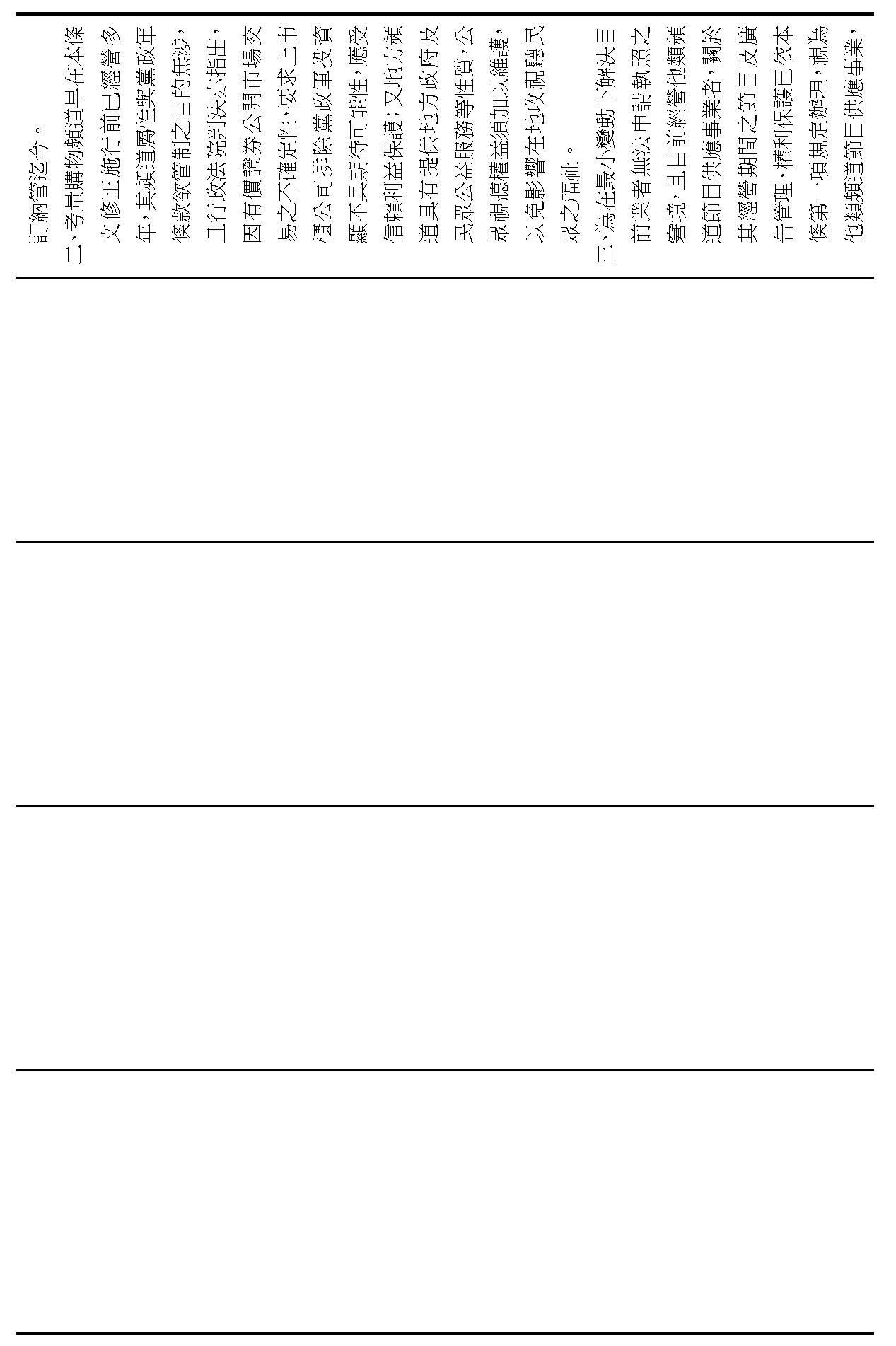

現有利用衛星以外方式,且以一定頻道名稱之節目或廣告傳送至供公眾收視聽之播送平臺之事業,如系統經營者自營之地方有線電視頻道等,按衛星廣播電視法所定義乃屬於「他類頻道節目供應事業」,並甫自104年12月18日受本法修訂納管迄今。

承上,他類頻道節目供應事業受納管之同時,另再受有同法第五條之黨政軍條款準用之規範。惟考量他類頻道節目供應事業多有具備如有線電視廣播法第四十二條內容所需設立系統之地方頻道等義務,並落實提供地方政府及民眾公益服務等性質。按目前之現實,在黨政軍條款受朝野以及行政方各界對修法共識未解之前,他類頻道節目供應事業因屬公開發行公司,且無法掌握並拒絕具備屬黨政軍投資方對其股份之購買下,將致喪失再度申請營運許可之資格,影響在地收視聽民眾之福祉。

參酌本院三度修正通過對於延長他類頻道節目供應事業延長申請執照之期限,使該系統經營者自營之地方有線電視頻道等得繼續營運之同時,更予黨政軍條款具備更充足之修法共識凝聚之空間,爰提案修正他類頻道節目供應事業者,若於本法一百零四年十二月十八日修正之條文施行前存續,則受本法修正施行之日起四年內,可依規定向主管機關申請許可。

肆、國家通訊傳播委員會陳崇樹代理主任委員報告

一、前言

主席、各位委員、各位女士、先生:大家好!

今天應邀列席 貴委員會,就有關(一)委員羅智強等55人擬具「衛星廣播電視法部分條文修正草案」、(二)台灣民眾黨黨團擬具「衛星廣播電視法部分條文修正草案」、(三)委員陳雪生等23人擬具「衛星廣播電視法第五條條文修正草案」、(四)委員傅崐萁等24人擬具「衛星廣播電視法第五條條文修正草案」、(五)委員翁曉玲等24人擬具「衛星廣播電視法部分條文修正草案」、(六)委員葉元之等22人擬具「衛星廣播電視法第十一條條文修正草案」、(七)委員翁曉玲等16人擬具「衛星廣播電視法刪除第五十條條文草案」、(八)委員許智傑等27人擬具「衛星廣播電視法第六十四條條文修正草案」、(九)委員洪孟楷等22人擬具「衛星廣播電視法第六十四條條文修正草案」提案,提出本會意見,敬請指教。

二、國家通訊傳播委員會對委員所提各草案之回應說明

(一)委員許智傑等27人及委員洪孟楷等22人提案修正衛星廣播電視法第六十四條條文修正草案(第8案及第9案)

1.提案重點:

(1)委員許智傑等提案重點:

為延長經營他類頻道節目供應事業者應向主管機關申請許可執照之期限,爰擬具「衛星廣播電視法第六十四條條文修正草案」。

(2)委員洪孟楷等提案重點:

他類頻道節目供應事業自104年12月18日受本法修訂納管,同時,另再受有同法第五條之黨政軍條款準用之規範。按目前之現實,在黨政軍條款受朝野以及行政方各界對修法共識未解之前,他類頻道節目供應事業因屬公開發行公司,且無法掌握並拒絕具備屬黨政軍投資方對其股份之購買下,將致喪失再度申請營運許可之資格。參酌本院三度修正通過對於延長他類頻道節目供應事業延長申請執照之期限,使該系統經營者自營之地方有線電視頻道等得繼續營運之同時,更予黨政軍條款具備更充足之修法共識凝聚之空間,爰提案修正他類頻道節目供應事業者,若於本法104年12月18日修正之條文施行前存續,則受本法修正施行之日起4年內,可依規定向主管機關申請許可。

2.本會意見:

(1)現行衛廣法第64條第2項規定,係於104年12月18日全文修正,經105年10月21日、107年5月22日及111年5月3日修正,將原本6個月之過渡期修正為2年、4年及3年,目的係為顧及衛廣法修法前已合法經營,而於修法後無法取得許可之他類頻道業者之信賴利益保護,並藉由延長申請期限,使業者能妥適處理黨政軍議題,並使相關事業經營者得符合自由經濟市場之競爭規範。此外,於過渡期間,業者在取得執照前,如有違法情形,本會皆依其違規情節所涉法律移請相關機關處理(例如:衛生法規、金融法規、消費者保護法、公平交易法……),並加強行政指導。

(2)考量各界對黨政軍條款修法共識未解之前,過渡期間所採措施處理及既有業者相關議題,本會對修正草案擬將第64條第2項規定之3年過渡期間修正為4年,本會尊重委員提案。

三、結語

因應數位匯流典範轉移,考量產業結構、營運模式和監理實務,本會將通盤檢視廣電三法,適時修正相關法規,以符實際需求。本案事涉衛廣事業整體之監理,本會尊重 貴委員會之意見。惟就修法而言,建請充分考量各項主客觀因素,以期獲致最佳之處理方案,敬請各位委員參採。謝謝!

伍、審查結果

一、114年12月8日報告及詢答完畢,12月22日進行逐條審查。與會委員於聽取說明並經討論後,均對修法表示支持並達成共識。審查結果如下:第64條,照委員許智傑等27人提案、委員洪孟楷等22人提案通過。

二、併案審查完竣,擬具審查報告,提報院會討論。院會討論前,不須經黨團協商;院會討論時,推請洪召集委員孟楷作補充說明。

陸、檢附條文對照表1份。

主席:請召集委員洪委員孟楷補充說明。

無補充說明。

本案經審查會決議,不須再交由黨團協商,請問院會,有無異議?(無)沒有異議,本案逕依審查會意見進行處理。

現在進行逐條討論。

衛星廣播電視法第六十四條條文修正草案(二讀)

主席:請宣讀第六十四條。

第六十四條 他類頻道節目供應事業之經營許可、營運管理、節目及廣告管理、權利保護,除法律另有規定外,準用第四條、第五條、第六條第一項、第四項、第八條第一項至第五項、第九條、第十條第一項、第三項、第十一條第一項、第十二條至第十九條、第二十一條至第二十三條、第二十五條至第三十四條、第三十五條第一項、第三十六條、第三十七條、第三十九條至第四十一條、第四十二條第三項至第六項、第四十三條至第四十五條規定。

本法中華民國一百零四年十二月十八日修正之條文施行前經營他類頻道節目供應事業者,應於本法修正施行之日起四年內,依規定向主管機關申請許可。

本法中華民國一百零四年十二月十八日修正之條文施行前經營他類頻道節目供應事業者,未於前項期限內提出申請,於期限屆滿之日起,不得繼續經營。

本法中華民國一百零四年十二月十八日修正之條文施行前經營他類頻道節目供應事業者,於第二項規定期限內提出申請經駁回,自駁回處分送達之日起一個月後,不得繼續經營。

本法中華民國一百零四年十二月十八日修正之條文施行前經營他類頻道節目供應事業者,於本法修正施行之日起至取得經營許可前,其繼續經營期間之節目及廣告管理、權利保護,應依第一項規定辦理,並視為他類頻道節目供應事業。

主席:照審查會條文通過。

報告院會,全案經過二讀,現有三個黨團分別提議繼續進行三讀,請問院會,有無異議?(無)無異議,請宣讀經過二讀之條文。

衛星廣播電視法修正第六十四條條文(三讀)

─與經過二讀內容同,略─

主席:報告院會,三讀條文已宣讀完畢,請問院會,有無文字修正?(無)無文字修正。

作以下決議:衛星廣播電視法第六十四條條文修正通過。

報告院會,討論事項已經處理完畢,依照黨團共識,本次會議不再進行處理臨時提案。

繼續處理復議案兩件,依先後順序處理,請議事人員宣讀第一案。

國民黨黨團提案:

案由:本院國民黨黨團針對立法院第11屆第4會期第16次會議報告事項第157案:「行政院函請審議『臺灣地區與大陸地區人民關係條例部分條文修正草案』案」之院會決定,依立法院議事規則第42條規定提出復議,是否有當?敬請公決。

提案人:中國國民黨立法院黨團 羅智強

主席:現在作以下決定:另定期處理。

請議事人員繼續宣讀第二案。

民進黨黨團提案:

案由:本院民進黨黨團針對立法院第11屆第4會期第16次會議報告事項第119案委員翁曉玲等19人擬具「公民投票法第十五條條文修正草案」案,院會所作之決定,提出復議。

提案人:民主進步黨立法院黨團 柯建銘

主席:現在作以下決定:另定期處理。

報告院會,本次會議進行到此為止,謝謝謝龍介委員、林沛祥委員及羅美玲委員陪同我們一起審查法案,現在散會。

散會(11時23分)